Tamanho e Participação do Mercado de Glutamato Monossódico (MSG) da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

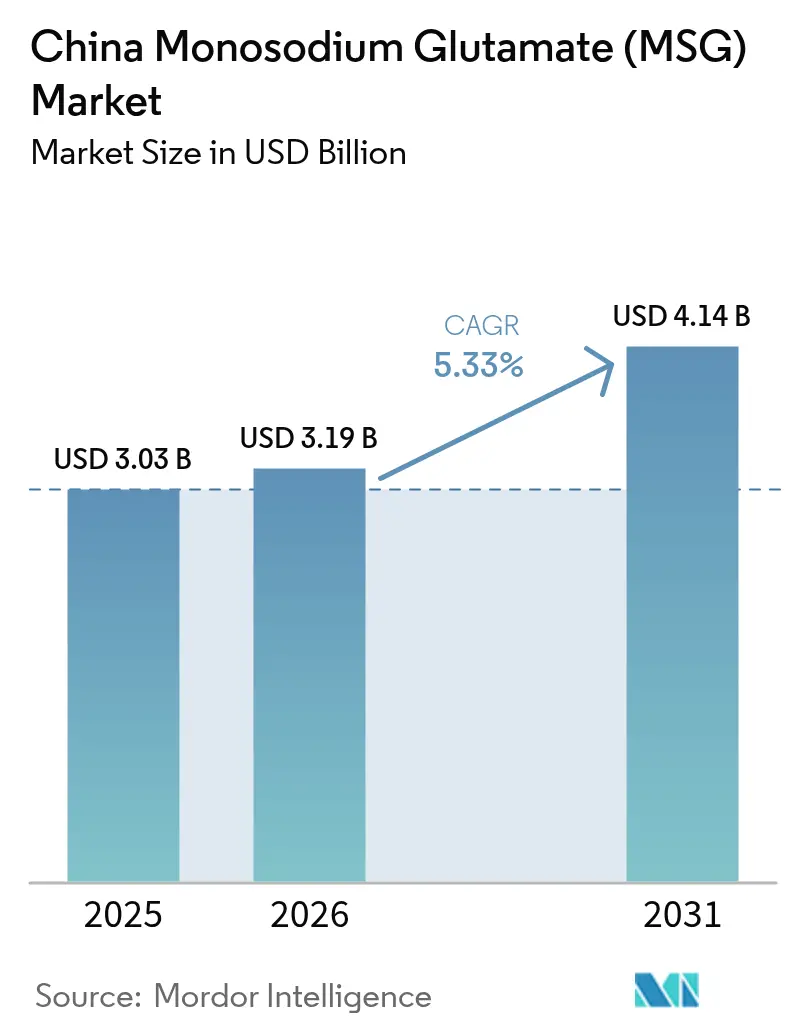

| Tamanho do mercado no ano base (2025) | 3.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

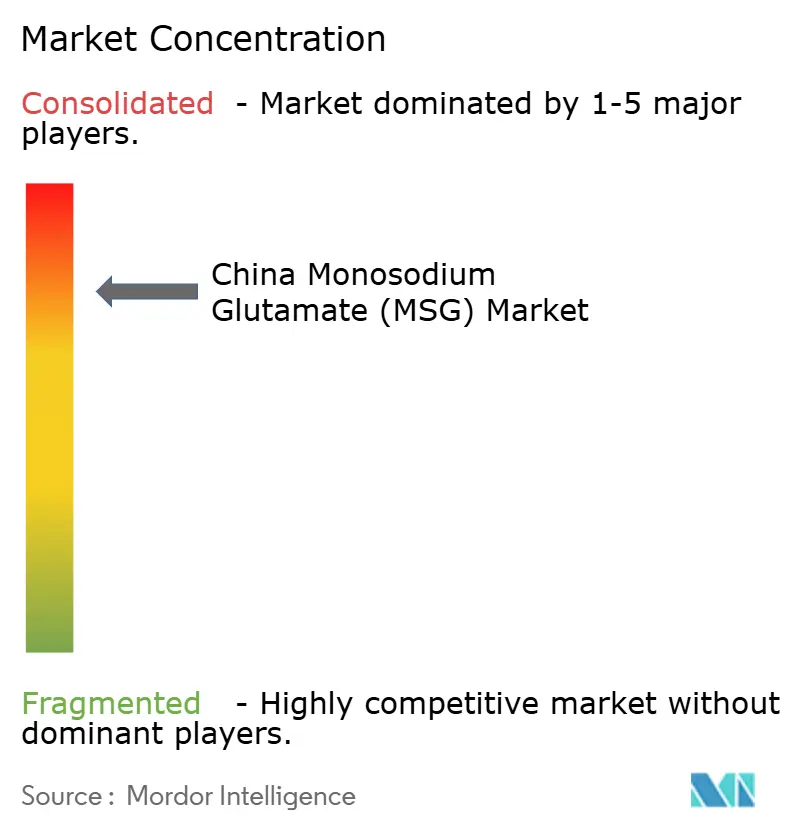

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Glutamato Monossódico (MSG) da China por ���ϲ�����

O tamanho do mercado de Glutamato Monossódico na China foi avaliado em USD 3,03 bilhões em 2025 e estima-se que cresça de USD 3,19 bilhões em 2026 para atingir USD 4,14 bilhões até 2031, a um CAGR de 5,33% durante o período de previsão (2026-2031). Este crescimento é impulsionado principalmente pelo papel dominante da China como maior produtor e consumidor global de glutamato monossódico. Apesar das crescentes preocupações com a saúde em relação aos aditivos alimentares, a demanda por glutamato monossódico permanece forte. Os fabricantes de alimentos dependem dele para proporcionar um sabor umami consistente, muito valorizado na indústria alimentícia, ao mesmo tempo em que ajuda a reduzir o teor de sódio nos produtos a um custo relativamente baixo. Essa dupla funcionalidade o torna um ingrediente indispensável para muitos alimentos processados. O mercado é fortemente influenciado pela disponibilidade de matérias-primas, sendo o amido de milho o principal insumo, embora a mandioca esteja emergindo como uma potencial alternativa. Os processos de fermentação natural continuam a dominar os métodos de produção, garantindo uma produção de alta qualidade. Em termos de aplicações, os usos tradicionais do glutamato monossódico em alimentos processados impulsionam a maior parte da demanda, mas a inovação está expandindo seu alcance para novas categorias de produtos. O mercado de glutamato monossódico da China é altamente concentrado, com uma estrutura oligopolista em que os cinco principais fornecedores controlam mais de 80% da capacidade de produção do país.

Principais Conclusões do Relatório

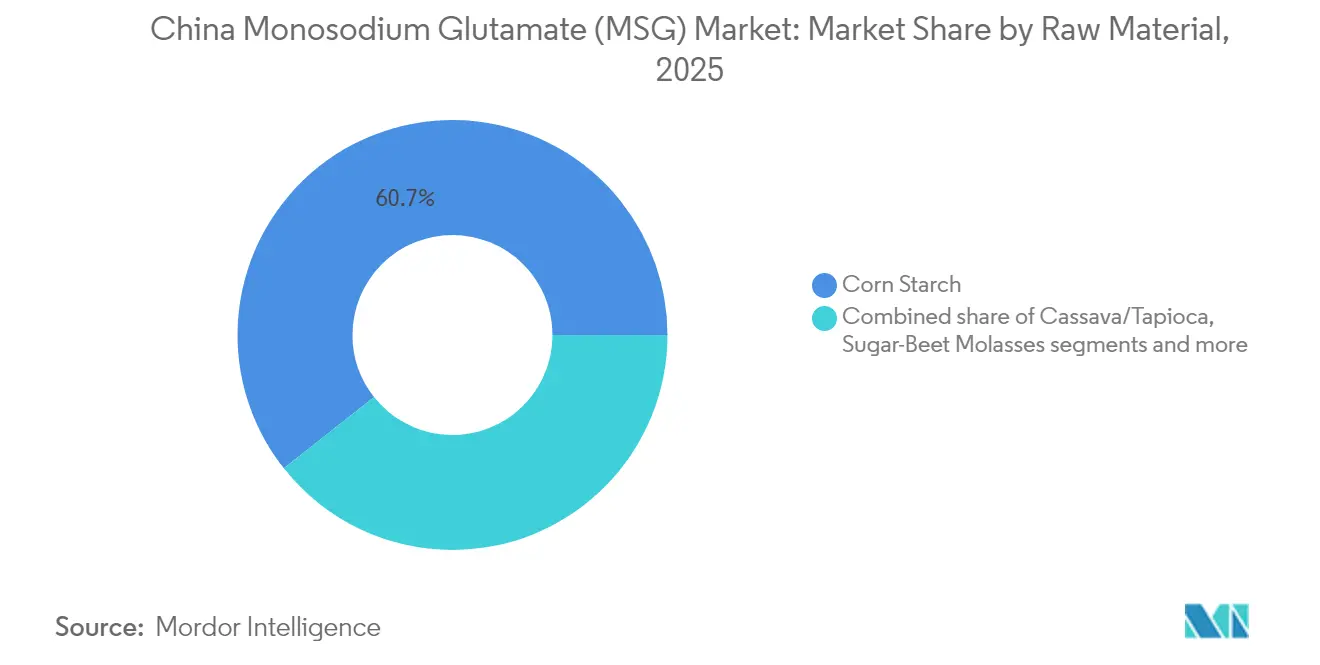

- Por matéria-prima, o amido de milho liderou com 60,65% de participação no mercado de glutamato monossódico em 2025, enquanto a mandioca/tapioca deve expandir-se a um CAGR de 6,35% até 2031.

- Por fonte, a fermentação natural respondeu por 95,72% da participação no mercado de glutamato monossódico em 2025, enquanto a produção sintética está posicionada para o crescimento mais rápido, a um CAGR de 5,79% até 2031.

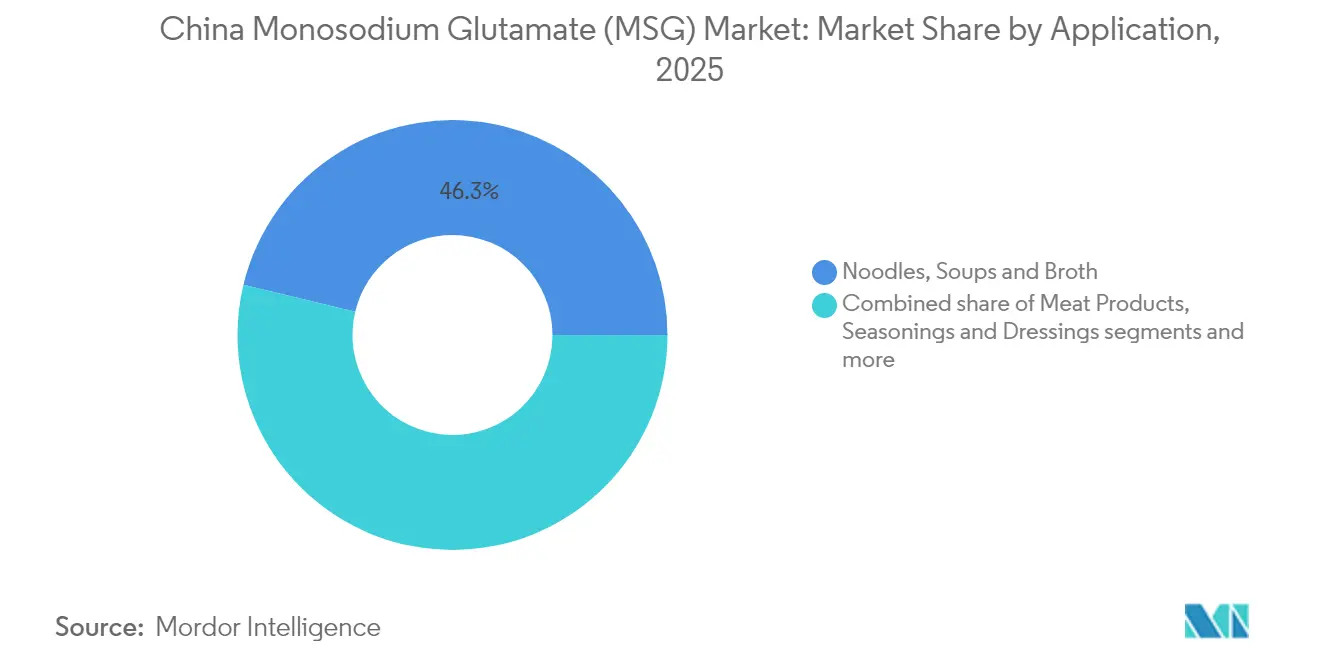

- Por aplicação, macarrão, sopas e caldos detinham 46,25% do tamanho do mercado de glutamato monossódico em 2025, e temperos e molhos estão avançando a um CAGR de 6,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Glutamato Monossódico (MSG) da China

Tabela de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento da demanda por realçadores de sabor em alimentos embalados | +1.2% | Nacional, com concentração em polos de fabricação no leste | Médio prazo (2-4 anos) |

| O glutamato monossódico oferece realce de sabor custo-efetivo para os fabricantes | +0.8% | Nacional, particularmente em polos de processamento de alimentos | Curto prazo (≤ 2 anos) |

| Expansão de redes de serviços de alimentação e restaurantes de serviço rápido | +1.0% | Centros urbanos, cidades de nível 1 e nível 2 | Médio prazo (2-4 anos) |

| Abundante oferta de matérias-primas apoia a produção local de glutamato monossódico | +0.6% | Regiões produtoras de milho e províncias cultivadoras de mandioca | Longo prazo (≥ 4 anos) |

| Consumo crescente de macarrão instantâneo e outros alimentos processados | +0.9% | Nacional, com maior penetração em áreas urbanas | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos melhoram o rendimento e a eficiência da produção | +0.7% | Polos industriais em Shandong, Mongólia Interior, Xinjiang | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento da demanda por realçadores de sabor em alimentos embalados

O crescimento da demanda por realçadores de sabor na indústria de alimentos embalados da China está desempenhando um papel fundamental no impulsionamento do mercado de glutamato monossódico (MSG). De acordo com o Departamento Nacional de Estatísticas da China, as vendas totais no varejo de bens de consumo em maio atingiram 3.921,1 bilhões de yuans, destacando o crescente potencial de mercado [1]Fonte: Departamento Nacional de Estatísticas da China, "Vendas Totais no Varejo de Bens de Consumo em Maio de 2024," stats.gov.cn. Os fabricantes estão recorrendo cada vez mais ao glutamato monossódico devido à sua capacidade de realçar o sabor umami enquanto reduz o teor de sódio em até 40%, alinhando-se com os objetivos de reformulação voltados para a saúde. Ao contrário do sal de cozinha, que contém 39% de sódio, o glutamato monossódico tem apenas 12%, conforme relatado pelo Centro de Segurança Alimentar, tornando-o uma solução eficaz para a redução de sódio. Novas formulações agora apresentam glutamato monossódico derivado de fermentação, que atende às preferências por rótulos limpos e satisfaz a crescente demanda dos consumidores por ingredientes naturais. Os avanços em biologia sintética permitiram ainda a produção de variantes de glutamato monossódico mais puras e "naturalmente fermentadas", permitindo que as marcas de alimentos posicionem seus produtos como ofertas premium.

Consumo crescente de macarrão instantâneo e outros alimentos processados

A crescente popularidade do macarrão instantâneo e de outros alimentos processados está impulsionando significativamente a demanda por glutamato monossódico na China. Isso se deve em grande parte à sua capacidade de manter a estabilidade do sabor durante o processamento em altas temperaturas e à sua compatibilidade com produtos de longa vida útil. De acordo com a Associação Mundial de Macarrão Instantâneo, a China e Hong Kong registraram o maior consumo global de macarrão instantâneo em 2024, com 43.802 milhões de porções [2]Fonte: Associação Mundial de Macarrão Instantâneo, "Classificações de Demanda," instantnoodles.org. Isso destaca o papel essencial do glutamato monossódico na preservação do sabor e na garantia da durabilidade do produto. A rápida urbanização e a crescente preferência por refeições convenientes e práticas entre os jovens profissionais estão impulsionando ainda mais o uso do glutamato monossódico. Os fabricantes que buscam expandir nos mercados de exportação dependem da relação custo-benefício do glutamato monossódico para se manterem competitivos, especialmente em meio ao aumento dos custos de frete e às restrições comerciais. O Glutamato Monossódico ajuda a proporcionar um sabor consistente em uma variedade de categorias de alimentos desidratados e estáveis em prateleira.

Abundante oferta de matérias-primas apoia a produção local de glutamato monossódico

A abundante oferta de matérias-primas da China desempenha um papel crucial no suporte às suas fortes capacidades de produção de Glutamato Monossódico. As regiões nordestinas, como Heilongjiang e Jilin, fornecem consistentemente um suprimento confiável de amido de milho, enquanto o cultivo de mandioca está crescendo rapidamente nas províncias de Guangxi e Yunnan, auxiliado por subsídios governamentais destinados a promover a diversificação de culturas. Em 2024, a Organização das Nações Unidas para Alimentação e Agricultura estima a produção de milho da China em um recorde de 295 milhões de toneladas, impulsionada pelo aumento do plantio e pela forte demanda da indústria de ração [3]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Perspectivas de produção favoráveis para a safra de trigo de 2025," fao.org. Isso garante um fornecimento constante de matérias-primas para indústrias baseadas em fermentação, como a produção de glutamato monossódico. Empresas como a Thai Wah estão investindo em instalações de processamento de mandioca, possibilitando uma abordagem de dupla matéria-prima que ajuda a mitigar o impacto das flutuações globais nos preços dos grãos. Os principais fabricantes, incluindo o Fufeng Group, implementaram estratégias de integração vertical, gerenciando operações desde o cultivo de milho até a fermentação do ácido glutâmico.

O Glutamato Monossódico oferece realce de sabor custo-efetivo para os fabricantes

O Glutamato Monossódico continua sendo um realçador de sabor altamente popular e custo-efetivo para os fabricantes de alimentos, especialmente à medida que enfrentam custos de produção crescentes. Sua capacidade de proporcionar um sabor umami intenso em pequenas quantidades ajuda os produtores a reduzir as despesas de formulação, mantendo um sabor consistente em produções de grande escala. Em comparação com alternativas como extratos de levedura e hidrolisados de proteína, o glutamato monossódico é mais simples de usar e oferece maior estabilidade na preservação da qualidade do sabor. Os principais fabricantes chineses estão aproveitando os avanços em biologia sintética e fermentação de precisão para aumentar a eficiência da produção, reduzindo ainda mais os custos. Essas inovações reforçaram a posição do glutamato monossódico como ingrediente preferido em produtos amplamente consumidos, como macarrão instantâneo, salgadinhos e alimentos processados. Sua acessibilidade e confiabilidade o tornam indispensável tanto para o consumo doméstico quanto para produtos alimentícios voltados à exportação, garantindo sua demanda contínua no mercado global.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas ao consumo excessivo de glutamato monossódico | -0.7% | Centros urbanos com maior consciência sobre saúde | Médio prazo (2-4 anos) |

| Crescente popularidade de alimentos naturais e com rótulo limpo | -0.5% | Cidades de nível 1 e segmentos de consumidores abastados | Longo prazo (≥ 4 anos) |

| Restrições regulatórias ao glutamato monossódico em determinadas aplicações | -0.3% | Nacional, com fiscalização mais rigorosa nos mercados de exportação | Curto prazo (≤ 2 anos) |

| Concorrência de fontes naturais de umami, como extrato de levedura | -0.4% | Segmentos de alimentos premium e consumidores preocupados com a saúde | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preocupações com a saúde relacionadas ao consumo excessivo de glutamato monossódico

As preocupações com o consumo excessivo de glutamato monossódico continuam a limitar o crescimento do mercado, particularmente entre os consumidores urbanos e preocupados com a saúde. Embora organismos regulatórios globais como o Comitê Conjunto de Especialistas em Aditivos Alimentares da FAO/OMS tenham confirmado a segurança do glutamato monossódico dentro dos limites de ingestão aceitáveis, muitos consumidores permanecem céticos. Estudos, como a modelagem de ingestão do ScienceDirect, mostram que crianças de 3 a 6 anos em grupos de alta exposição podem consumir até 97,2% da Ingestão Diária Aceitável (IDA), levantando preocupações entre pais e defensores da saúde pública. Mitos ultrapassados como a "Síndrome do Restaurante Chinês" persistem, alimentados por desinformação nas redes sociais, apesar de terem sido cientificamente refutados. Em resposta a esses desafios, marcas de alimentos premium, especialmente nas cidades chinesas de nível 1, estão lançando linhas de produtos sem glutamato monossódico ou com "umami totalmente natural". Essas alternativas com rótulo mais limpo estão ganhando espaço, redirecionando parte do valor de mercado dos produtos tradicionais de glutamato monossódico e pressionando os fabricantes a inovar e atender às preferências dos consumidores em evolução.

Crescente popularidade de alimentos naturais e com rótulo limpo

A crescente demanda por alimentos naturais e com rótulo limpo está desafiando a presença do Glutamato Monossódico no mercado, particularmente nas regiões urbanas e abastadas da China. Os consumidores, especialmente os de domicílios de renda mais alta, estão cada vez mais examinando as listas de ingredientes e preferindo produtos rotulados como "sem aditivos" ou "sem glutamato monossódico adicionado". O Relatório GAIN do Departamento de Agricultura dos Estados Unidos destaca que a regulamentação atualizada de rotulagem de alimentos GB 7718-2025 da China exigirá uma divulgação mais clara dos aditivos alimentares, incluindo o Glutamato Monossódico, a partir de março de 2027 [4]Fonte: Departamento de Agricultura dos Estados Unidos, "Normas de Rotulagem de Alimentos Pré-embalados Finalizadas," apps.fas.usda.gov. Espera-se que essa mudança torne o glutamato monossódico mais perceptível para os compradores preocupados com a saúde. Em resposta, os fabricantes de alimentos estão reformulando linhas de produtos premium com alternativas como extratos de levedura, concentrados de tomate ou temperos à base de cogumelos para se alinhar às tendências de rótulo limpo. Essa mudança é particularmente evidente em cidades de nível 1, como Pequim, Xangai e Shenzhen, onde os consumidores são mais inclinados a opções naturais e mais saudáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Dominância do Amido de Milho Enfrenta Desafio da Mandioca

As formulações à base de amido de milho capturaram 60,65% da participação no mercado de Glutamato Monossódico da China em 2025, pois os polos de moagem úmida bem estabelecidos em Heilongjiang e Jilin fornecem matéria-prima constante e de baixo custo para as plantas de fermentação adjacentes. As mesmas redes logísticas canalizam o glutamato monossódico acabado para as fábricas de temperos costeiras, reforçando a posição do milho no centro das cadeias de suprimentos domésticas. O glutamato monossódico à base de mandioca permaneceu menor, mas se beneficiou da expansão da base de cultivo de Guangxi e das rotas de importação vinculadas à Tailândia, que garantem o fluxo de material durante todo o ano. O melaço de beterraba açucareira e outros substratos de nicho detiveram participações marginais, atendendo a plantas regionais que capitalizam fluxos locais de subprodutos.

Com perspectiva para 2031, espera-se que o glutamato monossódico à base de mandioca/tapioca cresça a uma taxa mais rápida, com um CAGR projetado de 6,35%, superando outros substratos. Esse crescimento é impulsionado pelos avanços na tecnologia de fermentação, que estão reduzindo os custos de destoxificação, e pelo aumento da área cultivada de mandioca em Guangxi para atender à crescente demanda. O glutamato monossódico à base de amido de milho continuará a se expandir, embora em ritmo mais lento, à medida que os grandes produtores integrados se concentram em equilibrar a utilização da capacidade com as regulamentações ambientais. Enquanto isso, a beterraba açucareira e outras matérias-primas especiais provavelmente verão um crescimento modesto, principalmente apoiando esforços de pesquisa e desenvolvimento e atendendo a mercados de nicho que exigem texturas diferenciadas ou graus de maior pureza.

Por Fonte: A Fermentação Natural Mantém Dominância Esmagadora

A fermentação natural respondeu por 95,72% da produção total de glutamato monossódico na China em 2025, impulsionada pela preferência dos consumidores por produtos rotulados como "naturalmente fermentados" e pela eficiência consolidada das culturas de Corynebacterium glutamicum. Esse método é favorecido por seu menor impacto ambiental, alinhando-se aos requisitos regulatórios e à crescente demanda por cadeias de suprimentos mais limpas. Os produtores otimizaram esse processo ao longo dos anos, tornando-o o método de produção dominante. Por outro lado, o glutamato monossódico sintetizado quimicamente detém uma participação de mercado menor, atendendo a indústrias que exigem pureza ultraelevada, formatos de cristal específicos ou formulações de baixo pó para aplicações especializadas.

Nos próximos anos, a produção sintética deve crescer a um CAGR de 5,79% até 2031. Esse crescimento será impulsionado principalmente por aplicações de nicho no setor farmacêutico e em produtos de tempero especializados que exigem morfologia precisa das partículas, algo que a fermentação não consegue alcançar. No entanto, os avanços em biologia sintética provavelmente melhorarão ainda mais os rendimentos de fermentação e reduzirão os custos de refino, garantindo sua prevalência contínua no mercado. Embora a síntese química apresente crescimento incremental, a fermentação natural permanecerá o método preferido devido à sua escalabilidade e alinhamento com os objetivos de sustentabilidade.

Por Aplicação: Usos Tradicionais Impulsionam o Crescimento Enquanto a Inovação Expande o Alcance

Em 2025, macarrão, sopas e caldos responderam por 46,25% do mercado de glutamato monossódico, destacando seu papel integral na culinária chinesa e a dependência do glutamato monossódico para realçar os sabores nos sachês de tempero de macarrão instantâneo. Outros segmentos, como carnes processadas, salgadinhos e produtos lácteos, consumiram quantidades menores, mas permaneceram contribuintes importantes, onde o glutamato monossódico é usado para amplificar perfis salgados. O segmento de temperos e molhos, embora menor em participação de mercado, está se expandindo de forma constante devido à crescente disponibilidade de condimentos compostos em lojas de varejo e plataformas online, atendendo às preferências dos consumidores em evolução.

O segmento de temperos e molhos deve crescer a um CAGR de 6,31% até 2031, tornando-se a área de aplicação de crescimento mais rápido. Esse crescimento é alimentado pela crescente demanda por produtos como bases para hot-pot, marinadas e molhos para mergulho, que se alinham com a tendência crescente de entretenimento em casa na China. Embora o uso de glutamato monossódico em macarrão instantâneo e sopas deva crescer a um ritmo mais lento, ainda contribuirá significativamente para o mercado devido à urbanização contínua e à demanda por opções de refeições convenientes. Aplicações emergentes em áreas inovadoras, como alimentos impressos em 3D e géis de nutrição esportiva, devem proporcionar oportunidades adicionais de alta margem ao final do período de previsão.

Análise Geográfica

A produção de glutamato monossódico da China é profundamente influenciada pela disponibilidade de matérias-primas e pelas políticas governamentais voltadas ao desenvolvimento industrial. As províncias nordestinas de Heilongjiang, Jilin e Liaoning, conhecidas por sua abundante oferta de milho, abrigam grandes biorefinarias que apoiam as plantas de fermentação de glutamato monossódico próximas. A província de Shandong, com sua localização costeira estratégica, desempenha um papel crucial na mistura a jusante e na embalagem para exportação, atuando como um importante polo logístico para os processadores de alimentos no Delta do Rio Yangtze. O Fufeng Group, que detém uma participação dominante de 57% no mercado doméstico, exemplifica esse modelo com sua instalação em Shandong, combinando eficientemente o acesso costeiro e os embarques de milho do Nordeste para manter uma cadeia de suprimentos custo-efetiva.

Regiões do interior, como a Mongólia Interior e Xinjiang, estão rapidamente se tornando importantes centros de produção de glutamato monossódico. Essas áreas oferecem vantagens como terrenos de baixo custo, projetos de energia renovável e fortes conexões ferroviárias com a Ásia Central, atraindo investimentos significativos em novas instalações de produção. Cidades como Ulanqab e Korla estão emergindo como importantes polos de produção, ajudando a diversificar o fornecimento de glutamato monossódico para além das regiões costeiras, mais vulneráveis a restrições ambientais e tufões. Essas instalações do interior atendem aos fabricantes de alimentos domésticos e servem às rotas de exportação pelo corredor ferroviário China-Europa, embora as medidas antidumping da União Europeia continuem a limitar o volume das exportações.

As províncias do sul, como Guangdong e Fujian, apresentam um cenário único, pois são grandes consumidoras de glutamato monossódico utilizado em molhos cantoneses, temperos de frutos do mar secos e bases de sopa instantânea, amplamente exportados. Essas províncias dependem da mandioca proveniente de Guangxi como alternativa ao milho, refletindo uma tendência crescente de diversificação de matérias-primas. Enquanto isso, o aumento da renda e o crescimento do turismo em Hainan estão impulsionando a demanda por condimentos premium, particularmente aqueles comercializados com alegações de "sem aditivos". Embora essa mudança represente desafios para a penetração do glutamato monossódico, também abre oportunidades para a inovação, como o desenvolvimento de variantes de glutamato monossódico com menor teor de sódio e fermentadas para atender às preferências dos consumidores em mudança.

Cenário Competitivo

O mercado de glutamato monossódico da China é altamente consolidado, dominado por poucos grandes players, com os cinco principais fornecedores respondendo por mais de 80% da capacidade de produção do país. Liderando o mercado está o Fufeng Group, que opera um sistema integrado de processamento de milho que vai desde o armazenamento de matérias-primas até as misturas de temperos acabadas. O foco da empresa em tecnologia avançada de fermentação e processos automatizados de cristalização reduziu significativamente os custos de energia, solidificando sua posição como líder em custo. A Meihua Holdings, o segundo maior player, utiliza cepas proprietárias de biologia sintética para aumentar a produtividade, o que destaca a escala necessária para competir efetivamente neste mercado.

Empresas de médio porte, como a Vedan International, estão se adaptando a regulamentações ambientais mais rígidas, atualizando instalações de tratamento de efluentes e colaborando com governos locais para garantir incentivos fiscais. No entanto, alguns players menores estão perdendo participação de mercado para concorrentes maiores e mais bem financiados. Empresas internacionais como a Ajinomoto mantêm uma presença de nicho no segmento premium, oferecendo glutamato monossódico de alta pureza e nucleotídeos especiais para aplicações em fórmulas infantis e produtos farmacêuticos. Apesar disso, a intensa concorrência de preços no mercado doméstico limita sua capacidade de expandir para o segmento de massa.

A atividade de fusões e aquisições no mercado de glutamato monossódico está aumentando. Por exemplo, a disputa de licitação de fevereiro de 2025 pela divisão de biotecnologia da CJ CheilJedang, avaliada em USD 4,1 bilhões, destaca o interesse do private equity em consolidar ativos de aminoácidos, incluindo glutamato monossódico, lisina e triptofano. Ao mesmo tempo, os produtores chineses estão se concentrando no desenvolvimento de graus especiais de glutamato monossódico, como grânulos sem pó para a produção de cubos de tempero, para se diferenciarem além das vantagens de custo. As estratégias de exportação permanecem desafiadoras devido às tarifas antidumping na União Europeia. Como resultado, as empresas chinesas estão deslocando seu foco para mercados emergentes na África e na América Latina para impulsionar o crescimento.

Líderes do Setor de Glutamato Monossódico (MSG) da China

Fufeng Group Limited

COFCO Corporation

Meihua Holdings Group Co. Ltd

Ningxia Eppen Biotech

Vedan International Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Fufeng Group da China, especializado no processamento profundo de milho, iniciou a construção de um parque industrial. O projeto também fabricará lisina, glutamato monossódico, goma xantana e aminoácidos para ração.

- Dezembro de 2024: Os produtos de glutamato monossódico da Tongliao Meihua obtiveram a certificação de pegada de carbono e pegada hídrica. Isso demonstrou os esforços incessantes e o firme compromisso da empresa com a fabricação sustentável.

Escopo do Relatório do Mercado de Glutamato Monossódico (MSG) da China

O mercado de glutamato monossódico (MSG) da China é segmentado por aplicação. Com base na aplicação, o mercado é segmentado em macarrão, sopas e caldos, produtos cárneos, temperos e molhos e outras aplicações.

| Amido de Milho |

| Melaço de Beterraba Açucareira |

| Mandioca/Tapioca |

| Outros Substratos |

| À Base de Fermentação Natural |

| Sintético/Derivado Quimicamente |

| Macarrão, Sopas e Caldos |

| Produtos Cárneos |

| Temperos e Molhos |

| Outras Aplicações |

| Por Matéria-Prima | Amido de Milho |

| Melaço de Beterraba Açucareira | |

| Mandioca/Tapioca | |

| Outros Substratos | |

| Por Fonte | À Base de Fermentação Natural |

| Sintético/Derivado Quimicamente | |

| Por Aplicação | Macarrão, Sopas e Caldos |

| Produtos Cárneos | |

| Temperos e Molhos | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Glutamato Monossódico da China e qual é a velocidade de seu crescimento?

O mercado de Glutamato Monossódico na China é estimado em USD 3,19 bilhões em 2026 e deve crescer para USD 4,14 bilhões até 2031, marcando um CAGR de 5,33%.

Qual fonte domina o mercado de Glutamato Monossódico na China?

A fermentação natural respondeu por 95,72% da participação no mercado de glutamato monossódico em 2025.

Qual matéria-prima domina a produção de Glutamato Monossódico na China?

O amido de milho permanece a principal matéria-prima com 60,65% de participação em 2025, embora a produção à base de mandioca seja a de crescimento mais rápido, com um CAGR de 6,35% até 2031.

Como as novas regras de rotulagem chinesas afetam os fabricantes de Glutamato Monossódico?

A GB 7718-2025, em vigor a partir de março de 2027, exige uma divulgação mais clara dos aditivos, o que pode mudar a percepção dos consumidores e levar à reformulação de produtos premium.

Página atualizada pela última vez em: