Tamanho e Participação do Mercado de Ressonância Magnética da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

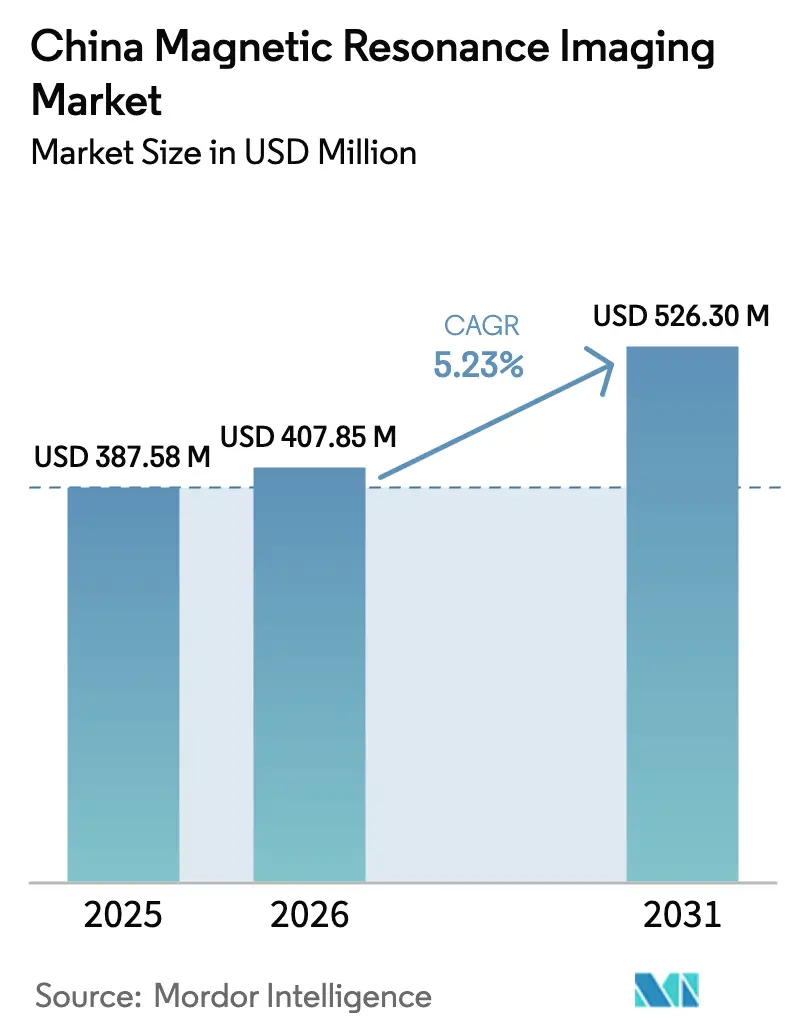

| Tamanho do mercado no ano base (2025) | 387.58 Milhões de dólares |

| Tamanho do Mercado (2026) | 407.85 Milhões de dólares |

| Tamanho do Mercado (2031) | 526.3 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ressonância Magnética da China por ���ϲ�����

O tamanho do mercado de ressonância magnética da China foi avaliado em USD 387,58 milhões em 2025 e estima-se que cresça de USD 407,85 milhões em 2026 para atingir USD 526,3 milhões até 2031, a uma CAGR de 5,23% durante o período de previsão (2026-2031). Os contínuos gastos em saúde pública, a implementação de magnetos sem hélio e a ampla adoção de IA hospitalar mantêm a demanda resiliente, apesar da persistente incerteza macroeconômica. Os fornecedores domésticos agora abastecem a maioria das unidades de campo médio, incentivados por rodadas de aquisição baseadas em volume que comprimem os preços, mas expandem a cobertura da base instalada. A escassez de hélio está acelerando a inovação em resfriamento sólido, enquanto os sistemas portáteis de campo baixo abrem um nível de acesso inteiramente novo para o atendimento de AVC em áreas rurais. Por fim, os percursos regulatórios acelerados no âmbito da política "China Saudável 2030" encurtam o tempo de entrada no mercado para novos sistemas e salvaguardam o investimento doméstico em P&D.

Principais Conclusões do Relatório

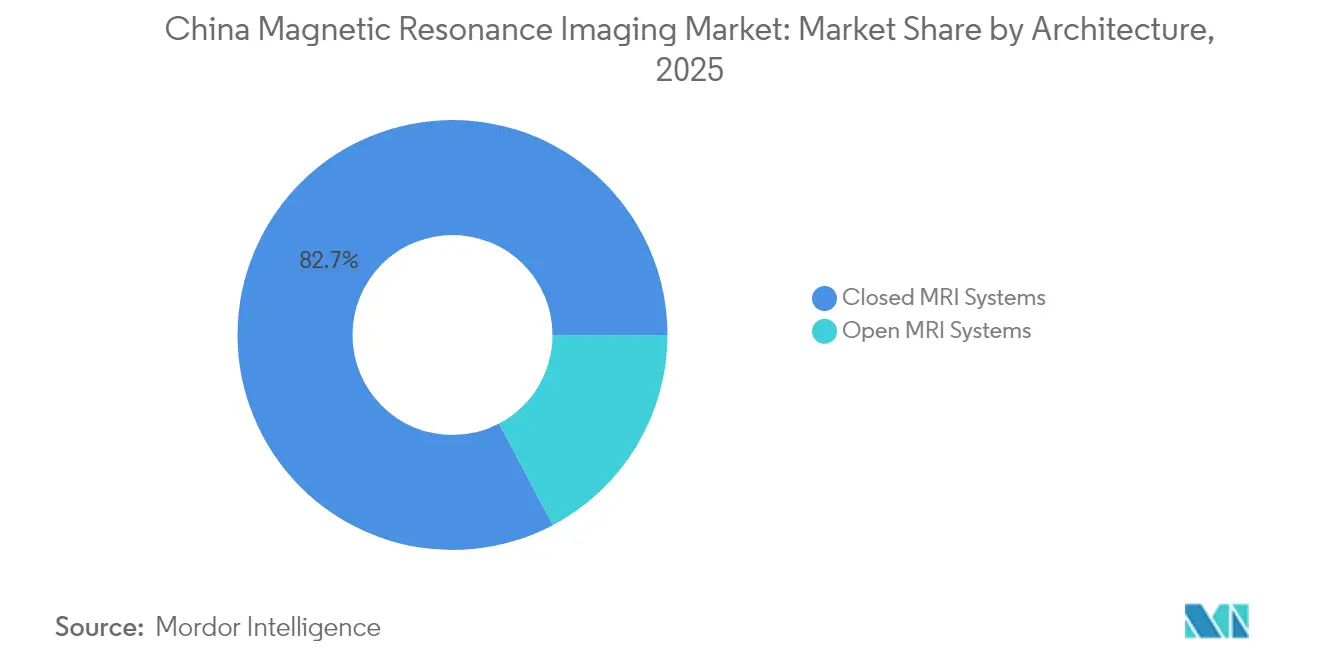

- Por arquitetura, os sistemas de ressonância magnética fechados lideraram com 82,73% de participação na receita em 2025, enquanto os sistemas abertos devem se expandir a uma CAGR de 6,02% até 2031.

- Por intensidade de campo, os sistemas de campo médio/alto (1–3 T) detiveram 55,74% da participação do mercado de ressonância magnética da China em 2025, e os sistemas de campo ultra-alto (>3 T) têm previsão de crescimento de 5,63% de CAGR até 2031.

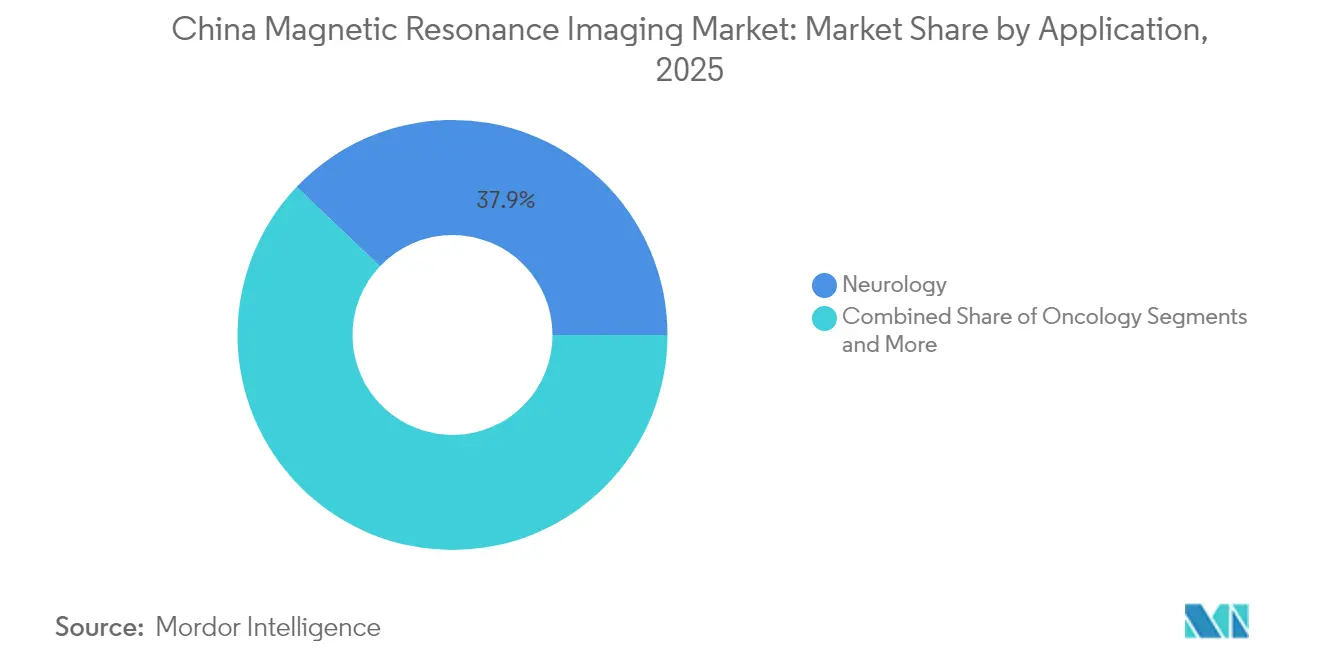

- Por aplicação, a neurologia representou 37,92% da participação do tamanho do mercado de ressonância magnética da China em 2025, e a oncologia avança a uma CAGR de 6,03% até 2031.

- Por usuário final, os hospitais capturaram 47,88% da participação do tamanho do mercado de ressonância magnética da China em 2025, enquanto os centros de imagem independentes registram a CAGR projetada mais rápida, de 6,18%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ressonância Magnética da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Envelhecimento Populacional e Carga de Doenças Crônicas | +1.2% | Nacional, concentrado nas cidades de primeiro nível | Longo prazo (≥ 4 anos) |

| Expansão da Cobertura Universal de Saúde | +0.8% | Nacional, com ênfase rural | ��é�徱�� prazo (2-4 anos) |

| Fortes Compromissos do Governo Central no âmbito da "China Saudável 2030" | +1.0% | Nacional | Longo prazo (≥ 4 anos) |

| Adoção de Ressonância Magnética de Campo Alto/Ultra-Alto e Híbrida | +0.7% | Cidades de primeiro e segundo nível | ��é�徱�� prazo (2-4 anos) |

| Aquisição Baseada em Volume Impulsionando Fabricantes de Equipamentos Originais Domésticos | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Ascensão da Ressonância Magnética Portátil de Campo Baixo para Triagem de AVC | +0.5% | Ambientes rurais e de emergência | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Envelhecimento Populacional e Carga de Doenças Crônicas

A sociedade chinesa em rápido envelhecimento impulsiona a demanda por exames de imagem, pois os custos de internação para cidadãos com idade ≥ 65 anos em média USD 1.199,24 por internação em 2024 e continuam a crescer [1]He Shanheng, "Estudo sobre Custos de Hospitalização de Adultos Mais Velhos na China," Frontiers in Public Health, frontiersin.org. Condições cardíacas crônicas e neurovasculares frequentemente requerem acompanhamento por ressonância magnética, e uma prevalência de aneurisma intracraniano de 7%—bem acima das normas globais—concentra ainda mais a carga de trabalho neurológica. Os hospitais de primeiro nível respondem com atualizações de campo alto que melhoram as relações sinal-ruído essenciais para exames microvasculares. A ressonância magnética cardíaca habilitada por IA agora rastreia 11 patologias cardiovasculares com AUC 0,988 em oito centros, ilustrando ganhos clínicos que reforçam a adoção. Em conjunto, essas tendências demográficas e de doenças elevam os volumes de exames e justificam orçamentos de capital mais amplos para sistemas de próxima geração.

Expansão da Cobertura Universal de Saúde

Os prêmios de seguro médico comercial atingiram RMB 900 bilhões em 2025, complementando o seguro público e ampliando o reembolso para exames de imagem avançados. As coberturas de pagamento por Grupos de Diagnóstico Relacionado cobrem mais de 80% das despesas hospitalares, motivando os hospitais a adquirirem scanners multiuso mais rápidos que eliminam os atrasos no atendimento de pacientes. Os projetos-piloto de clínicas cápsula rurais dependem de unidades portáteis que se conectam a tomadas elétricas comuns e entregam precisão de triagem de AVC comparável a salas fixas de 1,5 T, preenchendo lacunas de acesso. Em conjunto, a expansão da cobertura e os modelos flexíveis de reembolso estendem a utilização da ressonância magnética muito além dos corredores metropolitanos.

Fortes Compromissos do Governo Central no âmbito da "China Saudável 2030"

A reforma regulatória permanece fundamental: a Administração Nacional de Produtos Médicos (NMPA) emitiu vinte e quatro medidas em janeiro de 2025 que incluem análises paralelas e créditos fiscais para dispositivos inovadores. Os subsídios de capital e as preferências de aquisição favorecem os fabricantes de equipamentos originais domésticos, alinhando-se com as metas de listar seis empresas chinesas de dispositivos entre as 50 maiores do mundo até 2025. Fusões estratégicas—como a injeção de capital apoiada pelo Estado na Neusoft Medical—criam campeões nacionais capazes de competir no exterior e defender a participação no mercado local.

Adoção de Ressonância Magnética de Campo Alto/Ultra-Alto e Híbrida

O scanner de 5 T da United Imaging, aprovado pela FDA, preenche a lacuna entre as unidades convencionais de 3 T e as de 7 T para pesquisa, tornando a neuroimagem submilimétrica viável na prática clínica de rotina. As plataformas de gradiente ultra-alto de 3 T agora concluem um estudo de próstata em 5,5 minutos mantendo a qualidade diagnóstica. O PET/RM híbrido continua avançando em oncologia e ganha tração em cardiologia e no tratamento de epilepsia à medida que as aprovações de radiofármacos crescem. Essas atualizações levam os hospitais em direção a modalidades premium que encurtam o tempo de processamento e aumentam a precisão.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Capital e Custos Operacionais Relacionados ao Hélio | -1.5% | Nacional, agudo nas cidades de segundo e terceiro nível | ��é�徱�� prazo (2-4 anos) |

| Longa Aprovação de Dispositivos Classe III pela NMPA | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de Radiologistas e Gargalos de Fluxo de Trabalho | -0.7% | Nacional, grave em áreas rurais | Longo prazo (≥ 4 anos) |

| Compressão de Margens por Tetos de Preços Centralizados | -1.0% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Alto Capital e Custos Operacionais Relacionados ao Hélio

A China consome 25,65 milhões de m³ de hélio anualmente, mas produz apenas 1,3 milhão de m³, gerando uma dependência de importação de 95%. Os preços à vista subiram 250% desde 2015, comprimindo os orçamentos hospitalares e atrasando os contratos de serviço. Os scanners convencionais consomem cerca de 27% do hélio global a cada ano, provocando desligamentos quando o fornecimento é racionado [2]Henderson Mary, "Monitorando a Potencial Escassez de Hélio para Ressonâncias Magnéticas," RSNA News, rsna.org . Os fabricantes de equipamentos originais agora disputam para implantar magnetos com resfriamento sólido; o sistema de 1,5 T sem hélio da Wandong Medical mantém a temperatura da bobina a –269 °C enquanto reduz os custos operacionais em mais da metade. Esses avanços de engenharia mitigam, mas ainda não eliminam, a pressão de custos nas cidades de menor nível.

Longa Aprovação de Dispositivos Classe III pela NMPA

Os dispositivos de ressonância magnética Classe III passam pelo ciclo de revisão mais rigoroso da China, exigindo ensaios multicêntricos que prolongam a entrada no mercado. Apesar do pacote de reformas de 2025, os modelos importados ainda enfrentam filas mais longas do que as unidades desenvolvidas localmente e devem estabelecer sistemas de gestão de qualidade em território nacional antes de poder participar de licitações. O atraso temporal prejudica os fornecedores estrangeiros nas rodadas de aquisição em rápida evolução e desacelera a difusão tecnológica para os usuários finais ávidos pelos recursos de software mais recentes.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Sistemas Fechados Mantêm Dominância

As unidades fechadas representaram 82,73% do mercado de ressonância magnética da China em 2025, pois sua maior intensidade de campo suporta protocolos complexos de neuro-oncologia e cardiologia. A pressão de rendimento e os novos algoritmos que automatizam o posicionamento do paciente permitem agora que esses túneis selados concluam um exame cerebral em apenas 4 minutos. A chegada de sistemas fechados de bore mais amplo melhora ainda mais o conforto do paciente, reduzindo as vantagens históricas da ressonância magnética aberta. Os modelos abertos, no entanto, crescem a uma CAGR de 6,02%, pois os cirurgiões adotam a orientação intraoperatória e os centros de imagem atendem populações bariátricas ou com claustrofobia. Os hospitais em cidades secundárias compram cada vez mais modelos híbridos que prometem a fidelidade de imagem dos sistemas fechados em fatores de forma semi-abertos, equilibrando versatilidade com eficiência de fluxo de trabalho.

Uma tendência de engenharia paralela concentra-se em magnetos fechados sem hélio, que reduzem drasticamente os custos de propriedade a longo prazo e atenuam a exposição à cadeia de fornecimento. Os fornecedores domésticos aproveitam os subsídios governamentais para redesenhar a arquitetura de bobinas em torno de criogênios sólidos, fortalecendo sua proposta de valor nos documentos de licitação. À medida que os usuários finais avaliam as despesas de capital em relação às funcionalidades, os sistemas fechados retêm a maior fatia do tamanho do mercado de ressonância magnética da China, mesmo com a diversificação das preferências arquitetônicas.

Por Intensidade de Campo: Campo ��é�徱�� Domina, Campo Ultra-Alto Acelera

As unidades de campo médio/alto de 1-3 T capturaram 55,74% do tamanho do mercado de ressonância magnética da China em 2025, graças à sua versatilidade clínica e requisitos moderados de instalação. O hardware de gradiente duplo e a reconstrução orientada por IA permitem agora que os scanners de 1,5 T rivalizem com o nível de detalhes de 3 T em alguns testes ortopédicos, protegendo as bases de campo médio instaladas de obsolescência imediata. Simultaneamente, as plataformas de campo ultra-alto >3 T registram uma CAGR de 5,63% impulsionadas pela pesquisa em medicina de precisão, mapeamento avançado de epilepsia e imagem de microvasculatura em ensaios de demência. A entrada de 5 T da United Imaging oferece uma ponte pragmática que se encaixa nos suites existentes, mas permite resolução submilimétrica, prenunciando uma maior adoção clínica do campo ultra-alto.

Os sistemas de campo baixo, antes relegados a usos de nicho, voltam à relevância por meio da reconstrução por aprendizado profundo que compensa o sinal mais fraco. Protótipos de corpo inteiro de 0,05 T agora produzem imagens diagnósticas em enfermarias abertas sem salas blindadas por RF. Esse ressurgimento aborda a desigualdade de acesso em hospitais de nível municipal, ao mesmo tempo em que oferece atendimento de AVC em unidades baseadas em ambulâncias.

Por Aplicação: Neurologia Lidera, Oncologia Ganha Velocidade

A neurologia contribuiu com 37,92% para a participação do mercado de ressonância magnética da China em 2025, refletindo a desproporcional carga de aneurismas intracranianos e AVC do país. Sequências vasculares de alta resolução e IA de pós-processamento detectam aneurismas menores que 3 mm frequentemente perdidos em leituras manuais. A oncologia, em expansão a uma CAGR de 6,03%, beneficia-se de programas agressivos de rastreamento para câncer de pulmão e colorretal, juntamente com a crescente adoção de PET/RM para planejamento de tratamento. A cardiologia impulsiona a ressonância magnética cardíaca habilitada por IA para a prática diária, alcançando análise de strain em tempo quase real e aumentando o rendimento para clínicas de cardiopatia isquêmica. Os segmentos musculoesquelético e de gastroenterologia também se beneficiam de softwares de correção de movimento e agentes de contraste baseados em nanossondas que melhoram o estadiamento da fibrose hepática.

Por Usuário Final: Hospitais Dominam, Centros de Imagem Crescem

Os hospitais detinham 47,88% do tamanho do mercado de ressonância magnética da China em 2025, aproveitando contratos de aquisição agrupados e cobertura de serviços integrada. Os incentivos de reembolso vinculados aos Grupos de Diagnóstico Relacionado impulsionam os centros terciários a instalar scanners mais rápidos com fluxos de trabalho automatizados que maximizam o volume de consultas diárias. Os centros de imagem independentes, no entanto, avançam a uma CAGR de 6,18%, pois os canais de seguro comercial reembolsam estudos premium e empreendedores constroem instalações de alto rendimento em áreas suburbanas. Clínicas móveis rurais e laboratórios de pesquisa formam um segmento menor, porém estratégico, denominado "Outros", adotando frequentemente bobinas portáteis ou especializadas para satisfazer necessidades diagnósticas específicas sem infraestrutura pesada.

Análise Geográfica

As cidades de primeiro nível—Pequim, Xangai, Guangzhou e Shenzhen—abrigam a maior concentração de sistemas de 3 T e superiores, refletindo maior renda disponível e agrupamentos de hospitais de pesquisa. Muitos centros acadêmicos instalam scanners de 7 T em alas dedicadas às neurociências para estudar microhemorragias e doenças de pequenos vasos, reforçando sua reputação como incubadores de tecnologia. Os hospitais das capitais provinciais emulam esses líderes adquirindo unidades de 1,5 T sem hélio que reduzem os custos operacionais, mas ainda oferecem cobertura abrangente de protocolos. A migração das províncias rurais para as megalópoles costeiras mantém os volumes de exames e sustenta contratos de serviço complementares.

As cidades de segundo e terceiro nível constituem a próxima onda de adoção. Os governos locais aproveitam os subsídios de estímulo central para modernizar equipamentos médicos, priorizando scanners de campo médio que evitam os custos de atualização de energia associados às antigas salas de 3 T. As rodadas de aquisição baseadas em volume permitem que vários hospitais municipais combinem pedidos, reduzindo o preço unitário e reforçando a vantagem competitiva dos fabricantes domésticos. À medida que as seguradoras privadas se expandem, os centros de imagem nessas cidades implantam configurações abertas que atendem a geriatria e ao manejo intervencionista da dor, diversificando os canais de receita.

As regiões rurais ainda enfrentam lacunas de acesso, mas as clínicas móveis do tipo cápsula equipadas com sistemas de triagem de AVC de 0,23 T agora cobrem distâncias de centenas de quilômetros. A teleradiologia em tempo real por redes 5G conecta médicos de aldeias com neurorradiologistas urbanos, garantindo interpretação oportuna mesmo quando a equipe é escassa. As políticas governamentais "Internet + Saúde" financiam essas redes de telerradiologia, e os algoritmos de triagem por IA reduzem ainda mais o tempo de resposta dos laudos. Ao longo do horizonte de previsão, espera-se uma implantação regional equilibrada à medida que os fabricantes de equipamentos originais domésticos aperfeiçoem unidades reforçadas adequadas ao vasto interior da China.

Cenário Competitivo

O mercado de ressonância magnética da China é moderadamente consolidado, com United Imaging Healthcare, Neusoft Medical e Wandong Medical expandindo participação por meio de ofertas competitivas em custo e diferenciação sem hélio. Os líderes internacionais Siemens Healthineers, GE Healthcare e Philips Healthcare permanecem líderes tecnológicos em pesquisa de campo ultra-alto, mas os tetos de preços nas licitações centralizadas comprimem as margens. As empresas domésticas obtêm cada vez mais aprovações Classe III no exterior—o scanner de 5 T Jupiter obteve aprovação da FDA dos EUA em 2024—aumentando a credibilidade nas exportações e reduzindo a lacuna de prestígio.

As alianças estratégicas proliferam. A Neusoft Medical aliou-se ao Grupo de Tecnologia Geral para garantir financiamento e ampliar as redes de serviço, enquanto a Siemens comprometeu USD 314 milhões em um novo site de fabricação em Suzhou que localiza a produção de 1,5 T e 3 T. A Hyperfine expandiu a distribuição de scanners portáteis para os mercados do Oriente ��é�徱��, demonstrando o apetite global por plataformas portáteis de campo ultrabaixo para o ponto de atendimento [3]Hyperfine Inc., "Hyperfine Expande a Distribuição para a Europa e o Oriente ��é�徱��," hyperfine.io . A corrida de inovação resultante abrange mecanismos de fluxo de trabalho com IA, software de reconstrução acelerado por quantum e pilhas de resfriamento de magnetos selados.

O poder de precificação se inclina para os compradores sob a aquisição baseada em volume, pressionando os fornecedores a agrupar contratos de serviço, módulos de IA e treinamento em uma única assinatura de receita recorrente. As empresas que dominam esse modelo garantem fidelidade nas renovações e ativos de repositório de dados críticos para o refinamento de algoritmos. Nos próximos cinco anos, a interação entre o incentivo regulatório aos campeões domésticos e as implacáveis restrições ao hélio determinará o realinhamento das participações.

Líderes do Setor de Ressonância Magnética da China

-

Siemens AG

-

Canon Medical Systems

-

GE Healthcare

-

Koninklijke Philips NV

-

JiangSu Magspin Instrument Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A primeira ressonância magnética multiposição sem criogênio do mundo, co-desenvolvida com a Universidade de Nottingham Ningbo China, entrou em uso de rotina em um hospital de Ningbo.

- Janeiro de 2025: Como parte das retaliações às novas tarifas dos EUA, a China anunciou planos para restringir certas exportações de terras raras utilizadas em componentes de imagem médica.

- Julho de 2023: Um scanner de 1,5 T desenvolvido pelo Instituto de Tecnologia Avançada de Shenzhen iniciou a produção em massa, reduzindo as taxas de exame para os pacientes.

- Março de 2023: A United Imaging apresentou o sistema de corpo inteiro uMR Jupiter de 5 T no Congresso Europeu de Radiologia.

Escopo do Relatório do Mercado de Ressonância Magnética da China

De acordo com o escopo deste relatório, a ressonância magnética é uma técnica de imagem médica utilizada em radiologia para produzir imagens da anatomia e dos processos fisiológicos do corpo. Essas imagens são posteriormente utilizadas para diagnosticar e detectar a presença de anomalias no organismo. O Mercado de Ressonância Magnética (RM) da China é segmentado por Arquitetura (Sistemas de Ressonância Magnética Fechados e Sistemas de Ressonância Magnética Abertos), Intensidade de Campo (Sistemas de Ressonância Magnética de Campo Baixo, Sistemas de Ressonância Magnética de Campo Alto, Sistemas de Ressonância Magnética de Campo Muito Alto e Sistemas de Ressonância Magnética Ultra-Alto), Aplicação (Oncologia, Neurologia, Cardiologia, Gastroenterologia, �ѳܲ����ܱ��DZ����ܱ��é�پ����� e Outras Aplicações). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Sistemas de Ressonância Magnética Fechados |

| Sistemas de Ressonância Magnética Abertos |

| Campo Baixo (<1T) |

| Campo ��é�徱��/Alto (1–3T) |

| Campo Muito Alto e Ultra-Alto (>3T) |

| Neurologia |

| Oncologia |

| Cardiologia |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� |

| Gastroenterologia |

| Outros (urologia, ginecologia, etc.) |

| Hospitais |

| Centros de Imagem Independentes |

| Outros |

| Por Arquitetura | Sistemas de Ressonância Magnética Fechados |

| Sistemas de Ressonância Magnética Abertos | |

| Por Intensidade de Campo | Campo Baixo (<1T) |

| Campo ��é�徱��/Alto (1–3T) | |

| Campo Muito Alto e Ultra-Alto (>3T) | |

| Por Aplicação | Neurologia |

| Oncologia | |

| Cardiologia | |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� | |

| Gastroenterologia | |

| Outros (urologia, ginecologia, etc.) | |

| Por Usuário Final | Hospitais |

| Centros de Imagem Independentes | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Ressonância Magnética da China?

O tamanho do Mercado de Ressonância Magnética da China deve atingir USD 407,85 milhões em 2026 e crescer a uma CAGR de 5,23% para alcançar USD 526,3 milhões até 2031.

Qual segmento cresce mais rapidamente por aplicação?

A imagem oncológica apresenta a expansão mais rápida, com uma CAGR de 6,03% até 2031.

Quem são os principais players do Mercado de Ressonância Magnética da China?

Siemens AG, Canon Medical Systems, GE Healthcare, Koninklijke Philips NV e JiangSu Magspin Instrument Co. Ltd são as principais empresas que operam no Mercado de Ressonância Magnética da China.

Como a escassez de hélio afeta os custos de propriedade de ressonâncias magnéticas?

O aumento de 250% nos preços do hélio na última década elevou as despesas operacionais, estimulando a demanda por magnetos sem hélio.

Página atualizada pela última vez em: