Tamanho e Participação do Mercado de Motor DC da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

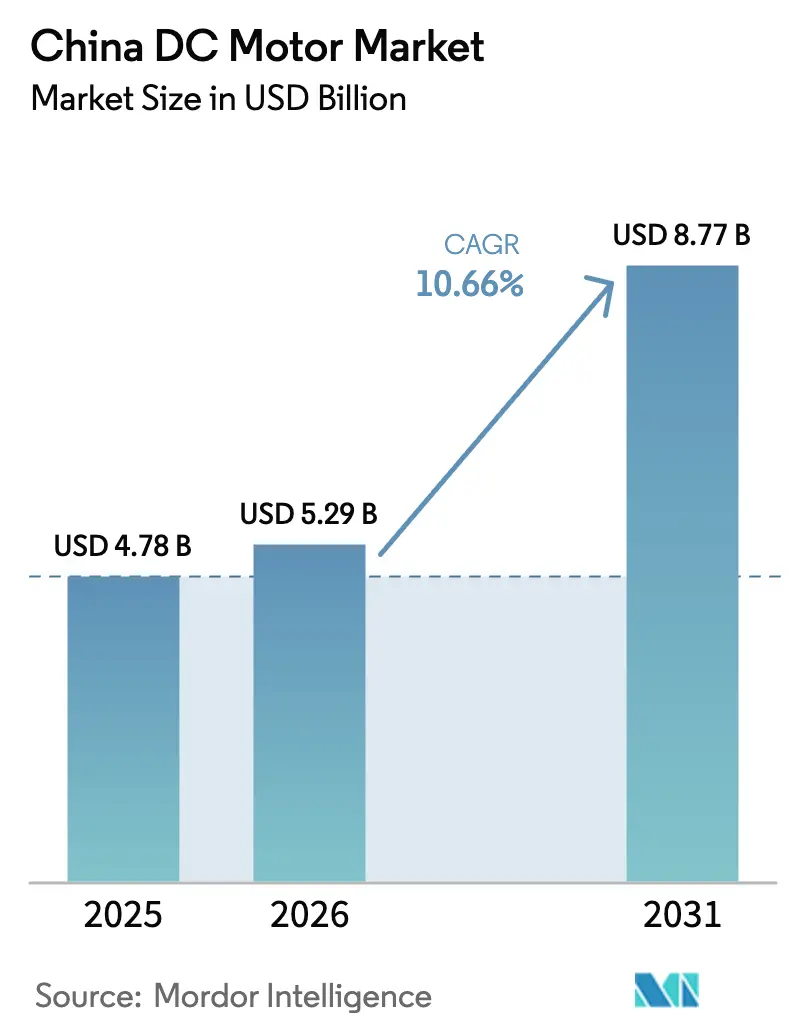

| Tamanho do mercado no ano base (2025) | 4.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.66% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Motor DC da China por ���ϲ�����

O tamanho do mercado de motor DC da China foi avaliado em USD 4,78 bilhões em 2025 e estima-se que cresça de USD 5,29 bilhões em 2026 para atingir USD 8,77 bilhões até 2031, a um CAGR de 10,66% durante o período de previsão (2026-2031). O crescimento atual reflete como a eletrificação, a automação industrial e a modernização da infraestrutura trabalham em conjunto para elevar a demanda em todas as classes de tensão e classificações de potência. O aumento na produção de veículos elétricos, os mandatos de eficiência energética que agora abrangem motores de classe IE3 e o crescente investimento em fábricas automatizadas estão reforçando a necessidade de sistemas de movimento compactos e de alto desempenho. Os fabricantes estão respondendo com projetos sem escovas e de ímã permanente que equilibram maior densidade de potência com menores requisitos de manutenção. O risco de materiais associado a ímãs de terras raras permanece o principal obstáculo de custo, porém as políticas domésticas de cadeia de suprimentos amenizam grande parte do impacto. Fornecedores estrangeiros e locais também estão integrando controles digitais para melhorar a confiabilidade, reduzir o tempo de inatividade e atender às normas emergentes de manutenção preditiva. Em conjunto, essas forças mantêm o mercado de motor DC da China em uma trajetória de crescimento estruturalmente mais elevada do que a maioria dos outros mercados nacionais de motores.

Principais Conclusões do Relatório

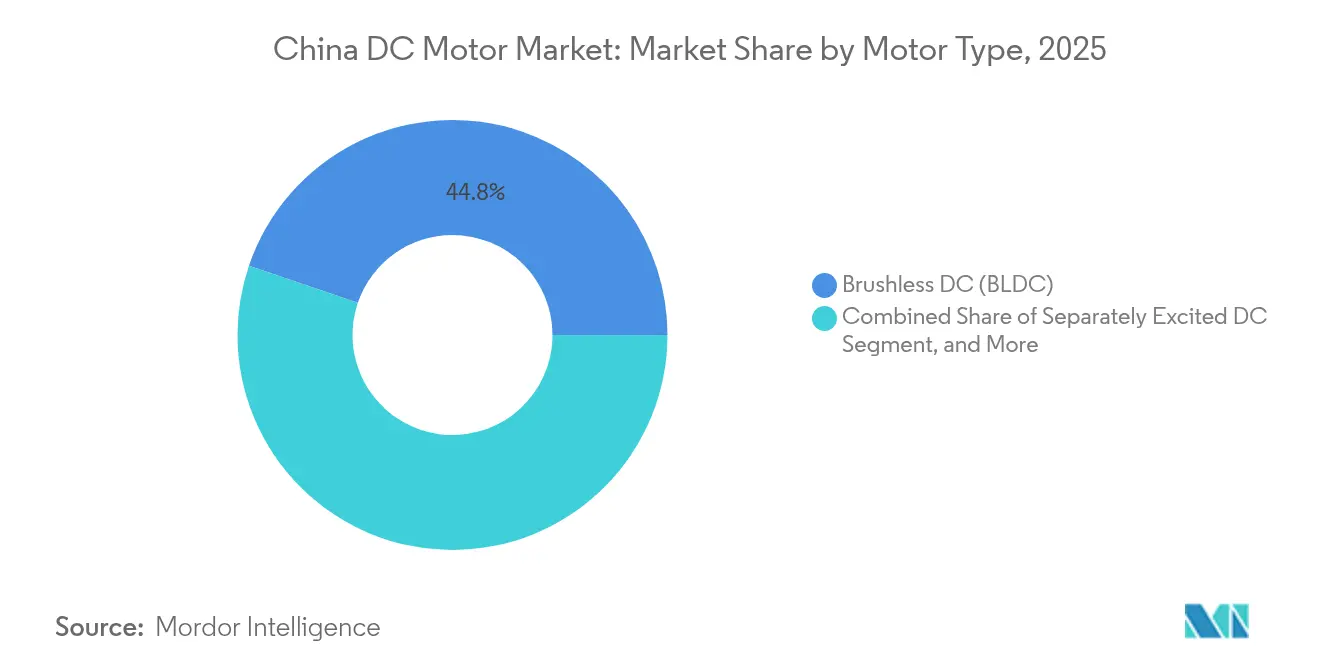

- Por tipo de motor, os projetos sem escovas lideraram com 44,78% da participação do mercado de motor DC da China em 2025, enquanto os modelos de ímã permanente devem registrar um CAGR de 12,06% até 2031.

- Por classe de tensão, as unidades de baixa tensão (< 60 V) dominaram com 50,62% de participação em 2025; os motores de média tensão (60-600 V) devem se expandir a um CAGR de 12,98% até 2031.

- Por classificação de potência, os produtos abaixo de 1 kW representaram 48,15% do tamanho do mercado de motor DC da China em 2025; a faixa de 1-10 kW está no caminho para um CAGR de 12,21%.

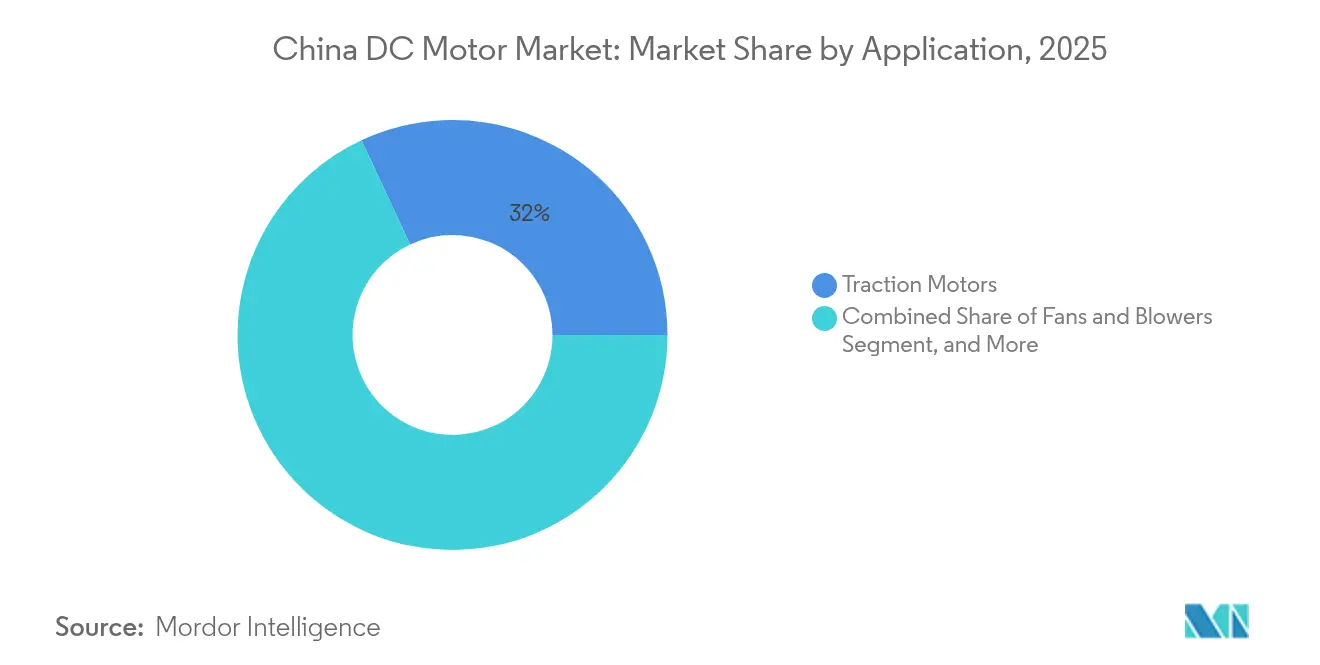

- Por aplicação, os motores de tração detinham 31,96% de participação do tamanho do mercado de motor DC da China em 2025, enquanto robótica e AGVs avançam a um CAGR de 15,02% até 2031.

- Por indústria do usuário final, a automação industrial capturou 16,84% da participação do mercado de motor DC da China em 2025; automotivo e e-mobilidade entregarão o CAGR mais rápido de 15,11% na janela de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Motor DC da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na produção e adoção de veículos elétricos | +2.8% | Nacional, com concentração em Guangdong, Jiangsu e Xangai | ��é�徱�� prazo (2-4 anos) |

| Rápida automação industrial na manufatura | +2.1% | Nacional, com ênfase no Delta do Rio Yangtze e no Delta do Rio Pérola | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de água e saneamento | +1.4% | Nacional, com foco nas províncias ocidentais e centros urbanos | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de eficiência energética (IE3+) | +1.8% | Implementação nacional com prioridade para clusters industriais | ��é�徱�� prazo (2-4 anos) |

| Ascensão de robôs de entrega e AGVs impulsionada por subsídios | +1.2% | Centros urbanos, hubs de comércio eletrônico, zonas de manufatura | Curto prazo (≤ 2 anos) |

| Crescimento da robótica doméstica de eletrodomésticos inteligentes | +0.9% | Nacional, com maior adoção em cidades de primeiro e segundo nível | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento na Produção e Adoção de Veículos Elétricos

A produção de veículos elétricos da China atingiu 10 milhões de unidades em 2024 e continua a crescer, tornando os motores de tração a maior aplicação individual. As montadoras buscam densidade de potência ≥ 4 kW/kg, impulsionando a demanda premium por projetos sem escovas e de ímã permanente. As plataformas de tensão mais elevada (800 V) reduzem os tempos de carregamento, aprimoram os ciclos de condução e aumentam a quantidade de motores por veículo. O crescimento de 38,7% nas entregas da NIO em 2024 ilustra o impulso de produção que agora define o mercado de motor DC da China.[1]South China Morning Post, "A China Produz 10 Milhões de Veículos Elétricos em 2024," scmp.com

Rápida Automação Industrial na Manufatura

A densidade de robôs atingiu 470 unidades por 10.000 funcionários em 2024, com uma meta de 500 unidades estabelecida para 2025. As linhas automatizadas requerem motores de precisão que combinem controle fino de velocidade com economia de energia, um nicho atendido com maior eficiência por modelos DC sem escovas. Os planos de automação provincial em Jiangsu e Guangdong impulsionam volumes agregados de licitação que beneficiam os fabricantes locais de motores com capacidades de personalização de ciclo rápido. As patentes que incorporam processadores de sinal digital diretamente na placa de acionamento mostram como os fornecedores abordam as preocupações com ondulação de torque e tempo de inatividade.[2]Universidade de Nankai, "Controle Baseado em DSP para Motores DC sem Escovas," nankai.edu.cn

Expansão da Infraestrutura de Água e Saneamento

A Usina de Armazenamento por Bombeamento de Yongchang em Gansu, de 10 bilhões de yuans, e megaprojetos similares dependem de motores DC para bombeamento de velocidade variável. Tais projetos reduzem o uso de carvão e apoiam as metas de energia limpa, de modo que os operadores preferem máquinas prontas para IE3 para controlar os custos de eletricidade ao longo do ciclo de vida. As marcas internacionais fornecem unidades premium de alto torque, enquanto as empresas domésticas aproveitam os depósitos de serviço próximos para ganhar contratos de pós-venda. O mercado de motor DC da China, portanto, se beneficia cada vez que um centro urbano aloca capital para modernizar as redes de abastecimento de água.[3]Rede Internacional de Energia, "Projeto da Usina de Armazenamento por Bombeamento de Yongchang em Gansu," ien.com.cn

Mandatos Governamentais de Eficiência Energética (IE3+)

Os rótulos obrigatórios aplicados a partir de fevereiro de 2025 obrigam as fábricas a substituir as unidades legadas IE1 e IE2. Os subsídios para atualização de equipamentos anunciados pela Comissão Nacional de Desenvolvimento e Reforma criam um caminho claro de retorno do investimento, estimulando ainda mais a demanda por motores de alta eficiência. Os fabricantes que integram recursos de monitoramento inteligente apresentam carteiras de pedidos mais robustas porque os compradores querem verificar as economias em tempo real. Esse impulso regulatório consolida a demanda de longo prazo, garantindo que o mercado de motor DC da China permaneça em uma trajetória de crescimento de dois dígitos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de ímãs de terras raras | -1.6% | Nacional, com dependências da cadeia de suprimentos na mineração doméstica | Curto prazo (≤ 2 anos) |

| Substituição por acionamentos CA de alta eficiência | -1.2% | Aplicações industriais, clusters de manufatura | ��é�徱�� prazo (2-4 anos) |

| Custos mais rígidos de conformidade com resíduos eletrônicos | -0.8% | Nacional, com ênfase nas regiões de manufatura de eletrônicos | Longo prazo (≥ 4 anos) |

| Escassez de talentos em P&D em materiais magnéticos | -0.5% | Nacional, concentrado em centros de manufatura avançada | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade do Preço de Ímãs de Terras Raras

Os preços do neodímio e do óxido de praseodímio mais do que dobraram entre 2020 e 2025, comprimindo as margens nos segmentos de ímã permanente. Os controles de exportação de abril de 2025 deram aos produtores domésticos acesso prioritário, porém a volatilidade exige cobertura de risco e otimização da mistura de ligas. Alguns fornecedores registram patentes que reduzem o volume de ímãs por quilowatt, embora a adoção leve tempo. As oscilações de preço, portanto, subtraem o crescimento de curto prazo, mas reforçam as estratégias de localização dentro do setor de motor DC da China.

Substituição por Acionamentos CA de Alta Eficiência

Os acionamentos CA de frequência variável eliminam o desgaste das escovas e agora igualam a precisão DC em muitas aplicações de esteiras transportadoras, ventiladores e bombas. Os compradores conscientes dos custos em fábricas maduras realizam comparações de custo total que favorecem o CA quando os transitórios de torque são suaves. O DC mantém vantagem em partidas de alto torque, janelas de tensão estreitas e sistemas móveis, porém a pressão sobre a participação persiste. Os fornecedores mitigam o risco agrupando portfólios híbridos DC-CA e investindo em ecossistemas de pós-venda que consolidam as receitas de peças de reposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: A Tecnologia sem Escovas Impulsiona a Inovação

As unidades sem escovas capturaram 44,78% da participação do mercado de motor DC da China em 2025, e o segmento mantém um claro impulso porque combina eficiência com baixa manutenção. As fábricas de operação contínua preferem esses projetos, pois o tempo de inatividade acarreta custos elevados. Os fabricantes adicionam algoritmos de controle sem sensor que aumentam a precisão, mas reduzem as despesas com lista de materiais. Os motores de ímã permanente ficam atrás em participação, mas registram um CAGR de 12,06% até 2031 devido à superior densidade de potência exigida por veículos elétricos e robótica. Sua taxa de adoção seria ainda maior na ausência das oscilações de preço dos ímãs. Os motores em série ou de enrolamento composto permanecem uma escolha para compradores sensíveis ao orçamento, enquanto os projetos com excitação separada atendem a necessidades de regulação de velocidade de nicho. O mix tecnológico cumulativo garante que o mercado de motor DC da China entregue crescimento equilibrado na linha de receita e um perfil de margem atraente para os inovadores.

Os fornecedores de motores sem escovas melhoram os caminhos térmicos, utilizam rotores ocos preenchidos com resina e mudam para núcleos de ranhura em arco para reduzir a perda de cobre. Os dados de patentes confirmam um salto em direção a discos sem núcleo otimizados para dissipação de calor. Esses ganhos incrementais importam porque as regras de rotulagem de energia agora consideram as perdas totais do sistema. Dado o crescente foco dos clientes na manutenção preditiva, os fabricantes que empacotam motores com software de monitoramento de condição vinculado à nuvem obtêm receitas de serviço mais consolidadas. Tais movimentos ilustram por que o mercado de motor DC da China recompensa as empresas que unem ciência dos materiais, eletrônica e análise digital.

Por Classe de Tensão: O Segmento de Média Tensão Acelera

Os motores de baixa tensão detinham 50,62% da receita em 2025, pois alimentam eletrônicos domésticos e eletrodomésticos leves. Ainda assim, as máquinas de média tensão (60-600 V) crescem mais rapidamente a 12,98%, à medida que os fabricantes de veículos elétricos adotam arquiteturas de 800 V e os engenheiros de plantas demandam maior torque sem peso adicional. O tamanho do mercado de motor DC da China para essa classe deve se expandir de USD 2,22 bilhões em 2026 para quase USD 4,07 bilhões até 2031. As técnicas de enrolamento em grampo aumentam os fatores de preenchimento de ranhura e, portanto, a densidade de potência, tornando a média tensão atraente mesmo em espaços de chassi reduzidos. Os motores de alta tensão acima de 600 V atendem a bombas e à indústria pesada, porém seu crescimento permanece estável em vez de espetacular.

Os fornecedores domésticos que dominam o isolamento de alta tensão e o controle de descarga parcial conquistam contratos automotivos premium. Os grupos internacionais aproveitam plataformas de P&D transfronteiriças para impulsionar pilhas de aço laminado de próxima geração que limitam a perda por correntes parasitas. Cada avanço alimenta o apetite dos clientes por reduzir os pacotes de baterias sem sacrificar a autonomia. Para as indústrias de processo, as classificações de média tensão permitem retrofits em linhas críticas de velocidade, reforçando a tendência do mercado de motor DC da China em direção a um mix de maior valor.

Por Classificação de Potência: Motores de Faixa Intermediária Capturam o Crescimento

As unidades abaixo de 1 kW dominam o volume porque os eletrônicos de consumo e os eletrodomésticos inteligentes movimentam-se aos milhões a cada trimestre. Porém, os modelos de 1-10 kW exibem o CAGR mais rápido de 12,21%. Essa faixa alimenta sistemas auxiliares de veículos elétricos, robôs de pegar e colocar e atuadores de esteiras transportadoras em plantas de autopeças. Também se encaixa em novos ativos de infraestrutura urbana, como estações de bombeamento compactas. O tamanho do mercado de motor DC da China atribuído às unidades de 1-10 kW deve ultrapassar USD 2,73 bilhões até 2031. As máquinas de alta potência acima de 10 kW permanecem um nicho de alto valor em armazenamento de energia e linhas metalúrgicas.

O crescimento na faixa intermediária também beneficia os fornecedores por meio de preços médios de venda mais elevados. As empresas aplicam inversores de carboneto de silício para elevar a eficiência geral do sistema, atendendo assim à classe IE3 com margem de sobra. Combinados com os crescentes incentivos fiscais para P&D, essas tendências encorajam a otimização contínua dos fatores de enrolamento e dos circuitos magnéticos. O retorno se materializa não apenas nas vendas iniciais, mas em acordos de serviço plurianuais que fornecem fluxos de caixa estáveis dentro do mercado de motor DC da China.

Por Aplicação: Robótica e AGVs Lideram a Inovação

Os motores de tração detinham 31,96% de participação em 2025 e permanecerão como âncora de receita. Porém, a robótica e os AGVs entregam um CAGR impressionante de 15,02% à medida que os custos de mão de obra sobem e as plataformas de comércio eletrônico precisam de centros de distribuição totalmente automatizados. As metas de densidade de robôs de 500 unidades por 10.000 trabalhadores requerem acionamentos de alta precisão e baixa manutenção, tornando o DC sem escovas a escolha padrão. Para bombas e compressores, os projetos hídricos elevam a demanda unitária, especialmente nas províncias ocidentais. Os ventiladores, sopradores e sistemas de HVAC se beneficiam dos códigos de construção urbana que dependem de classificações de desempenho energético. As aplicações de dispositivos médicos, embora ainda pequenas, crescem com a digitalização da saúde e o envelhecimento da população.

Os fabricantes de robôs de serviço querem acionamentos compactos abaixo de 60 V para cumprir as regras de segurança e ainda assim entregar torque robusto. Os fornecedores respondem com construções de rotor sem ranhura que reduzem o efeito de cogging. Nos AGVs, a autonomia da bateria atua como o critério de compra definitivo, tornando a eficiência elétrica um fator decisivo. Tal dinamismo mantém o mercado de motor DC da China vibrante em múltiplos segmentos verticais, protegendo os fluxos de receita da volatilidade de um único setor.

Por Indústria do Usuário Final: A Eletrificação Automotiva Acelera

A automação industrial detinha a maior fatia de 16,84% em 2025, porém o automotivo e a e-mobilidade agora definem o ritmo com um CAGR de 15,11%. Um em cada três novos veículos leves vendidos mundialmente era elétrico ou híbrido em 2024, e uma parcela crescente veio de fábricas chinesas. Cada veículo elétrico abriga pelo menos dois motores de tração principais mais vários auxiliares, multiplicando a demanda de motores por veículo. Água, saneamento, HVAC e refrigeração continuam a encomendar volumes estáveis, refletindo a urbanização. Os usuários de metais, mineração e petróleo e gás precisam de projetos robustificados; as plantas de alimentos e bebidas valorizam os invólucros higiênicos.

Os fornecedores automotivos de primeiro nível adotam a integração vertical, trazendo a produção de estator e rotor para dentro de casa para garantir o fornecimento. As empresas industriais, por outro lado, frequentemente terceirizam os pacotes de motores e se concentram no software de controles. As estratégias divergentes ainda impulsionam volumes para o mesmo mercado de motor DC da China, garantindo uma demanda ampla por unidades de alta eficiência que cumpram as futuras diretrizes IE4.

Análise Geográfica

As províncias orientais ancoram a produção e o consumo. Somente Guangdong montou 2,53 milhões de veículos elétricos novos em 2024, fomentando densos clusters de fornecedores em torno de motores de tração e acessórios. O setor manufatureiro de Jiangsu gerou RMB 4,66 trilhões (USD 640 bilhões) em valor agregado, sustentando a aquisição contínua de unidades sem escovas de grau de automação. O modelo de setor privado de Zhejiang estimula as pequenas e médias empresas a encomendar motores de baixa tensão em grandes volumes. Esses hubs costeiros, portanto, respondem pela maior parte da demanda do mercado de motor DC da China.

A China Central atrai relocações do litoral para economizar custos e aproveitar os estímulos locais. Os clusters emergentes em Hubei e Henan mostram crescimento de demanda de motores de dois dígitos à medida que novas fábricas escalam. As províncias ocidentais, como Gansu, absorvem gastos em infraestrutura, notadamente armazenamento por bombeamento e longos dutos de água que especificam grandes bombas DC. O foco de exportação do Delta do Rio Pérola contrasta com a manufatura integrada do Delta do Rio Yangtze, mas ambos contribuem com altas taxas de absorção para projetos de média tensão e potência intermediária.

As províncias do norte mantêm apetite por unidades robustificadas e de alto torque adequadas para siderúrgicas, mineração e petroquímica. Os formuladores de políticas facilitam a integração de motores verdes por meio de listas de subsídios provinciais que reduzem os períodos de retorno. Esse mosaico regional protege o mercado de motor DC da China contra oscilações cíclicas locais, garantindo que o crescimento nacional persista mesmo que um cluster desacelere os investimentos.

Cenário Competitivo

O mercado apresenta concentração moderada. Seis fornecedores líderes controlam cerca de 42% da receita, mas enfrentam concorrência ativa de dezenas de especialistas. Empresas globais como Nidec, Siemens e ABB defendem os segmentos premium com robustos pipelines de P&D e fornecimento global. As marcas domésticas Wolong Electric, Broad-Ocean Motor e Johnson Electric convertem o acesso local a materiais e os ciclos de engenharia rápidos em vantagens de preço e velocidade de entrada no mercado. Os registros de patentes revelam uma mudança do setor em direção ao controle sem sensor e rotores preenchidos com resina que mitigam a ondulação de torque e o acúmulo de calor.

A diferenciação estratégica ocorre em três linhas. Os líderes em tecnologia integram análises em nuvem para vender contratos de manutenção baseados em resultados. Os líderes em custo simplificam a montagem por meio de células de produção flexíveis, reduzindo o tempo de troca para atender pedidos de pequenos lotes. Os inovadores de nicho visam oportunidades em dispositivos médicos, robôs humanoides e fusos de alta velocidade que recompensam o conhecimento em miniaturização. A volatilidade das terras raras e os controles de exportação conferem vantagem aos players com plantas de ímãs próprias, melhorando a visibilidade dos custos. À medida que os compradores buscam menos fornecedores capazes de garantir peças de reposição a longo prazo, as colaborações entre fornecedores e pequenas aquisições tendem a aumentar dentro do setor de motor DC da China.

Líderes do Setor de Motor DC da China

-

Hansen Corporation

-

Addison Electric

-

CH Motion Co. Ltd

-

ABB Ltd.

-

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A China impôs controles de exportação sobre sete elementos de terras raras vitais para ímãs de NdFeB. Estratégia: canalizar a produção doméstica de ímãs para as indústrias locais e aumentar os custos de troca para os concorrentes estrangeiros de motores DC.

- Março de 2025: A NIO divulgou 221.970 entregas de veículos em 2024, um aumento de 38,7%. Estratégia: escalar a produção para consolidar o posicionamento de veículos elétricos premium, expandindo assim a demanda por configurações AWD de motor duplo fornecidas por fabricantes de motores domésticos e internacionais.

- Fevereiro de 2025: A BorgWarner assinou quatro contratos de motor elétrico com três montadoras chinesas cobrindo projetos de grampo de 400 V para híbridos de 200 kW e veículos elétricos a bateria de 150 kW. Estratégia: consolidar plataformas escaláveis antes da produção em massa de 2026, garantindo volumes âncora e validação local que podem impulsionar futuros contratos de 800 V.

- Janeiro de 2025: A Comissão Nacional de Desenvolvimento e Reforma aplicou rótulos obrigatórios de eficiência energética para motores, transformadores e bombas

Escopo do Relatório do Mercado de Motor DC da China

Os motores DC, ou motores de corrente contínua, são máquinas elétricas que convertem energia elétrica de corrente contínua em energia mecânica. Eles operam com base na interação de campos magnéticos e condutores que transportam a corrente para produzir movimentos rotativos. Os motores DC são conhecidos por seu controle preciso de velocidade, alto torque de partida e eficiência, sendo ideais para aplicações que requerem velocidade variável e condições de carga. O estudo acompanha a receita acumulada por meio da venda de motores DC por vários players na China.

O mercado chinês de motores de corrente contínua (DC) é segmentado por tipo (ímã permanente e autoexcitado e com excitação separada) e indústria do usuário final (petróleo e gás, química e petroquímica, geração de energia, água e saneamento, metais e mineração, alimentos e bebidas e indústrias discretas). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| DC de Ímã Permanente (PMDC) |

| DC sem Escovas (BLDC) |

| Em Série / Enrolamento Composto (com Escovas) |

| DC com Excitação Separada |

| < 60 V (Baixa) |

| 60–600 V (Média) |

| > 600 V (Alta) |

| < 1 kW |

| 1 – 10 kW |

| > 10 kW |

| Motores de Tração |

| Bombas e Compressores |

| Ventiladores e Sopradores |

| Robótica e AGVs |

| ������ٰ��ǻ�dz�é���پ����Dz� |

| Dispositivos Médicos |

| Automotivo e E-Mobilidade |

| Automação Industrial |

| Água e Saneamento |

| HVAC e Refrigeração |

| Metais e Mineração |

| Petróleo e Gás |

| Alimentos e Bebidas |

| Outras Indústrias do Usuário Final |

| Por Tipo de Motor | DC de Ímã Permanente (PMDC) |

| DC sem Escovas (BLDC) | |

| Em Série / Enrolamento Composto (com Escovas) | |

| DC com Excitação Separada | |

| Por Classe de Tensão | < 60 V (Baixa) |

| 60–600 V (Média) | |

| > 600 V (Alta) | |

| Por Classificação de Potência | < 1 kW |

| 1 – 10 kW | |

| > 10 kW | |

| Por Aplicação | Motores de Tração |

| Bombas e Compressores | |

| Ventiladores e Sopradores | |

| Robótica e AGVs | |

| ������ٰ��ǻ�dz�é���پ����Dz� | |

| Dispositivos Médicos | |

| Por Indústria do Usuário Final | Automotivo e E-Mobilidade |

| Automação Industrial | |

| Água e Saneamento | |

| HVAC e Refrigeração | |

| Metais e Mineração | |

| Petróleo e Gás | |

| Alimentos e Bebidas | |

| Outras Indústrias do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de motor DC da China?

O mercado é avaliado em USD 5,29 bilhões em 2026 e tem previsão de atingir USD 8,77 bilhões até 2031.

Qual tipo de motor lidera o mercado de motor DC da China?

Os motores DC sem escovas lideram com 44,78% de participação em 2025, graças à alta eficiência e baixa manutenção.

Por que os motores de média tensão estão crescendo mais rapidamente do que as unidades de baixa tensão?

As plataformas de veículos elétricos migrando para sistemas de 800 V e as atualizações de fábricas que precisam de maior torque sem peso adicional impulsionam a demanda por motores de 60-600 V.

Como os controles de exportação de terras raras afetarão os preços dos motores?

As restrições de exportação priorizam o fornecimento doméstico, aliviando a pressão de preços local, mas aumentando os custos para os concorrentes estrangeiros dependentes de ímãs chineses.

Qual indústria do usuário final apresenta o crescimento mais rápido?

O automotivo e a e-mobilidade devem registrar um CAGR de 15,11% até 2031 à medida que a produção de veículos elétricos escala.

Quais medidas políticas estão impulsionando a substituição de motores nas fábricas?

Os rótulos obrigatórios de eficiência energética IE3 em vigor a partir de fevereiro de 2025 e os generosos subsídios para atualização de equipamentos aceleram a substituição de motores mais antigos.

Página atualizada pela última vez em: