Tamanho e Participação do Mercado de Computação em Nuvem da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

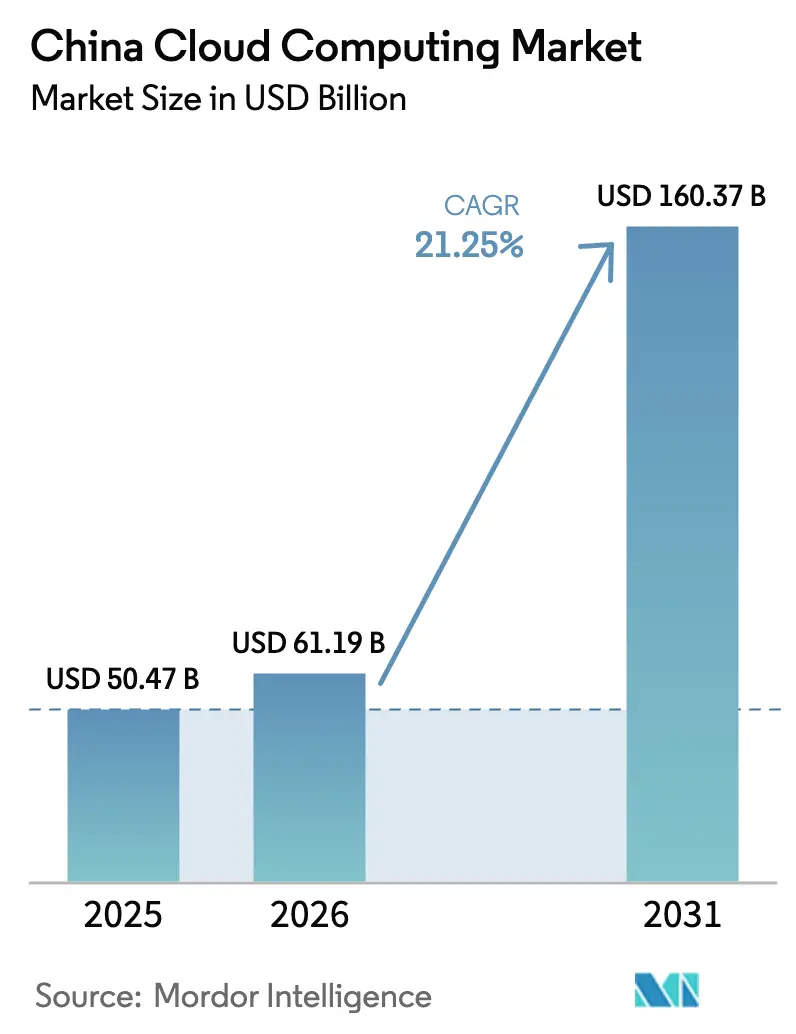

| Tamanho do mercado no ano base (2025) | 50.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 61.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 160.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.25% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem da China pela ���ϲ�����

O tamanho do Mercado de Computação em Nuvem da China em 2026 é estimado em USD 61,19 bilhões, crescendo a partir do valor de 2025 de USD 50,47 bilhões, com projeções para 2031 indicando USD 160,37 bilhões, crescendo a uma CAGR de 21,25% no período 2026-2031. A acelerada transformação digital impulsionada pelo Estado, a crescente demanda por cargas de trabalho nativas de IA e os investimentos em larga escala em centros de dados alimentados por energias renováveis sustentam essa expansão, posicionando a China como a região de nuvem de crescimento mais rápido do mundo. A nuvem pública ainda domina a composição de implantações, porém as estratégias de nuvem híbrida e multinuvem estão escalando rapidamente à medida que as empresas buscam soluções em conformidade com a soberania de dados, ao mesmo tempo em que aproveitam a elasticidade da nuvem pública. A construção intensiva em energia de centros de dados elevou o consumo nacional de eletricidade para infraestrutura de nuvem em 31% em relação ao ano anterior, intensificando a demanda por sistemas eficientes de energia e refrigeração. O programa "Dados do Leste, Computação do Oeste" está remodelando a distribuição geográfica ao transferir cargas de trabalho de alta densidade para províncias ocidentais ricas em energias renováveis, aliviando assim a tensão na rede elétrica das cidades costeiras e reduzindo a pegada de carbono. A intensidade competitiva está aumentando à medida que provedores apoiados por empresas de telecomunicações dobram sua receita, desencadeando guerras de preços que aceleram a adoção corporativa, mas comprimem as margens dos fornecedores. Enquanto isso, os regulamentos de segurança de dados de janeiro de 2025 estão intensificando as exigências de conformidade e direcionando os clientes para fornecedores domésticos.

Principais Conclusões do Relatório

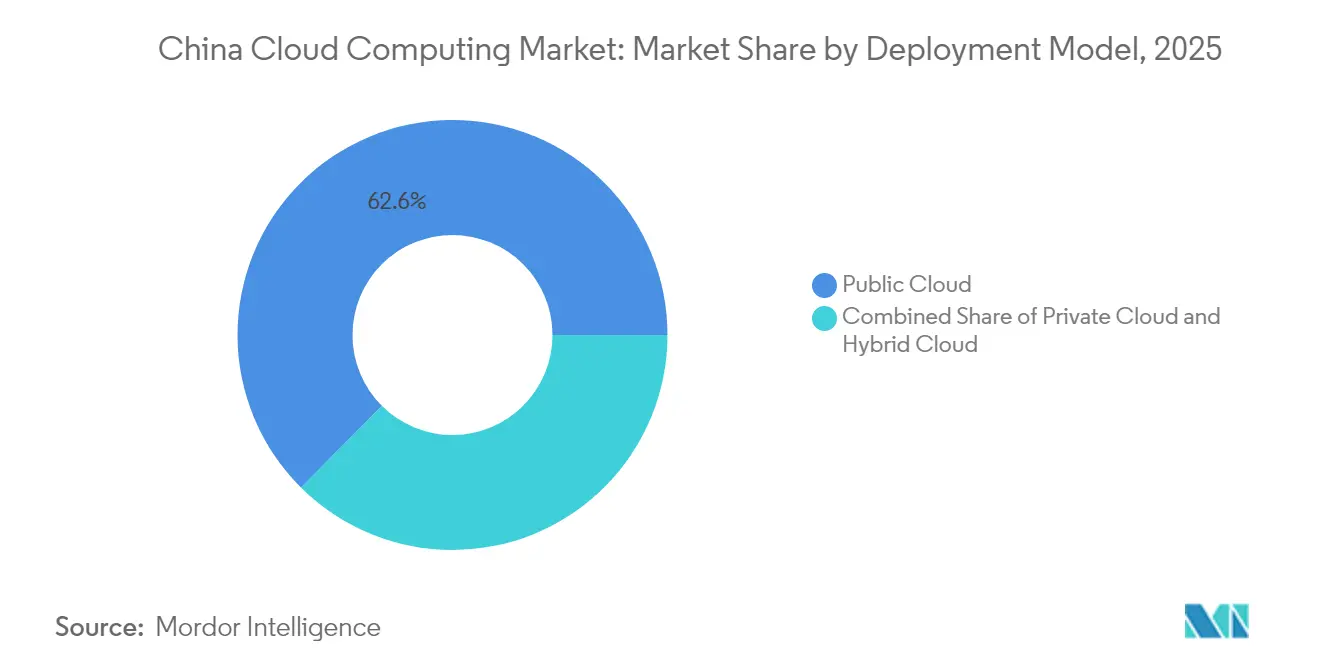

- Por modelo de implantação, a Nuvem Pública liderou com 62,55% de participação de receita em 2025, enquanto a Nuvem Híbrida/Multinuvem está prevista para expandir a uma CAGR de 24,2% até 2031.

- Por modelo de serviço, a Infraestrutura como Serviço (IaaS) representou 67,40% da participação do mercado de computação em nuvem da China em 2025; a Plataforma como Serviço (PaaS) está projetada para crescer a uma CAGR de 30,7% até 2031.

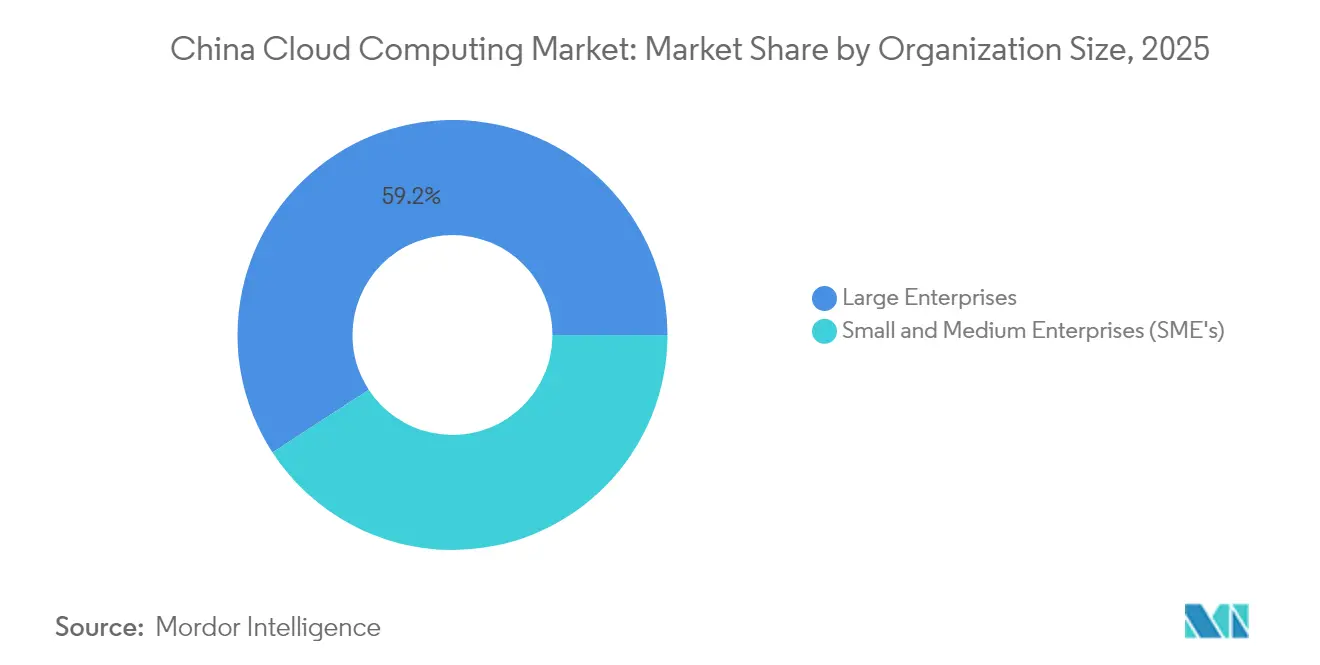

- Por tamanho de organização, as Grandes Empresas detiveram 59,20% do tamanho do mercado de computação em nuvem da China em 2025; o segmento de PMEs está avançando a uma CAGR de 23,8% entre 2026-2031.

- Por setor de usuário final, Internet e Tecnologia capturam 25,20% das receitas de 2025, enquanto a Manufatura Industrial está prevista para expandir a uma CAGR de 27,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos Gastos com Transformação Digital pelas Empresas Estatais e Municípios | +4.2% | Em todo o país, especialmente nas cidades de primeira linha | ��é�徱�� prazo (2-4 anos) |

| Cargas de Trabalho Nativas de IA Exigindo Nuvens de GPU Elásticas | +6.8% | Leste e Norte da China, expandindo-se para o interior | Curto prazo (≤2 anos) |

| Construção de Centros Estratégicos "Dados do Leste, Computação do Oeste" com Apoio Estatal | +3.5% | Centro e Oeste da China, benefícios sentidos em todo o país | Longo prazo (≥4 anos) |

| Projetos-Piloto de Internet Industrial em Manufatura Discreta e de Processo | +2.9% | Cinturões de manufatura costeiros, em expansão para todo o país | ��é�徱�� prazo (2-4 anos) |

| Guerras de preços em nuvem reduzindo o custo total para adotantes tardios | +2.1% | Em todo o país, maior atração nas cidades de segunda/terceira linha | Curto prazo (≤2 anos) |

| Metas de pico de carbono direcionando construções para centros de dados verdes | +1.5% | Em todo o país, mais ativo no oeste rico em renováveis | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Aceleração dos Gastos com Transformação Digital pelas Empresas Estatais e Municípios

As empresas estatais e os governos municipais estão migrando cargas de trabalho centrais para a nuvem como parte do mandato de economia digital de Pequim, impulsionando as plataformas de nuvem de simples atualizações de TI para casos de uso de cidades inteligentes alimentadas por IA.[1]Comissão Nacional de Desenvolvimento e Reforma, "2024 NDRC Report", npcobserver.com Arquiteturas híbridas que atendem às regras de soberania de dados e ainda escalam serviços de IA são preferidas, e as regras de aquisição frequentemente exigem que os fornecedores operem em nuvens domésticas aprovadas. Os efeitos multiplicadores são evidentes nas cadeias de suprimentos, à medida que as empresas estatais pedem aos fornecedores que ingressem em ecossistemas compartilhados de nuvem, ampliando o mercado de computação em nuvem da China além dos primeiros adotantes. As plataformas municipais implantam cada vez mais IA para otimização de tráfego, gestão urbana e chatbots de atendimento ao cidadão, aprofundando a demanda por clusters de GPU de baixa latência. Esse impulsionador aumenta a fidelização por assinatura e abre receitas de soluções verticais para provedores que visam a administração pública.

Cargas de Trabalho Nativas de IA Exigindo Nuvens de GPU Elásticas

A China registrou 38.000 patentes de IA generativa entre 2014 e 2023, superando os Estados Unidos em quase seis vezes.[2]Organização Mundial da Propriedade Intelectual, "China-Based Inventors Filing Most GenAI Patents", wipo.int O treinamento e a inferência de grandes modelos de linguagem agora dominam os requisitos de recursos de nuvem, levando ByteDance, Alibaba e outros a gastar bilhões em GPUs. As mudanças para redução de custos por meio de aceleradores domésticos, como a linha Ascend da Huawei, destacam estratégias de chips soberanos que reduzem a dependência de hardware importado. Os provedores respondem com clusters de IA dedicados, incluindo a Cloud Matrix da Huawei com 2.000 PFLOPS no Tibete, que democratizam o acesso a modelos para as PMEs e estimulam a rápida migração de cargas de trabalho para serviços de inferência hospedados na nuvem.

Construção de Centros Estratégicos "Dados do Leste, Computação do Oeste" com Apoio Estatal

O megaprojeto de Pequim conecta oito centros nacionais de computação e dez clusters de centros de dados, canalizando RMB 400-500 bilhões de capital para as províncias ocidentais ricas em energias renováveis.[3]South China Morning Post, "Ant Group's Use of Local GPUs Cuts Training Costs", scmp.com A estratégia eleva a capacidade nacional de computação em 50% até 2025 e reduz a intensidade de carbono ao realocar cargas de trabalho pesadas para longe das redes elétricas costeiras. O parque de Qingyang, em Gansu, já abriga mais de 300 empresas de IA em um complexo de 17.000 mu. Espinhas dorsais de latência ultralow, como a rede de fibra óptica CENI de 13.000 km, garantem transferência de dados em tempo real, permitindo que empresas em Xangai ou Shenzhen acessem fazendas de GPU no oeste sem interrupções.

Projetos-Piloto de Internet Industrial em Manufatura Discreta e de Processo

Fabricantes como Midea e Foxconn estão reconstruindo linhas de produção em plataformas nativas de nuvem que integram IoT, gateways de borda e plataformas de análise.[4]Tencent News, "Midea's Digital Transformation Roadmap", news. A manutenção preditiva habilitada por nuvem e os gêmeos digitais proporcionam ganhos mensuráveis de qualidade, enquanto os modelos Pangu 5.5 da Huawei aprimoram inspeções de dutos e detecção de defeitos em mais de 30 setores. Projetos híbridos permitem que as fábricas mantenham controles críticos de latência nas instalações e transfiram análises pesadas para nuvens regionais, gerando demanda estável por suítes especializadas de PaaS industrial.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras mais rígidas de cibersegurança e localização de dados | -3.8% | Em todo o país, mais rígidas em finanças e governo | Curto prazo (≤2 anos) |

| Altos custos de migração e riscos de tempo de inatividade para sistemas legados | -2.4% | Em todo o país, mais difícil para setores tradicionais | ��é�徱�� prazo (2-4 anos) |

| Escassez de talentos nativos de nuvem em DevSecOps | -1.9% | Em todo o país, mais aguda nas cidades de segunda/terceira linha | ��é�徱�� prazo (2-4 anos) |

| Guerras de preços comprimindo margens dos provedores e desacelerando o CAPEX | -1.6% | Em todo o país, afeta todos os principais fornecedores | Curto prazo (≤2 anos) |

| Fonte: ���ϲ����� | |||

Regulamentações em Evolução de Cibersegurança e Localização de Dados em Múltiplas Camadas

Os Regulamentos de Gestão de Segurança de Dados de Rede, em vigor desde janeiro de 2025, impõem obrigações escalonadas a empresas que lidam com "dados importantes", aumentando a complexidade de conformidade e retardando as migrações para bancos e seguradoras. As aprovações de transferência transfronteiriça de dados permanecem complexas, levando as multinacionais a optar por múltiplas nuvens regionais em vez de uma única instância global. Os provedores domésticos ganham vantagem relativa por meio de expertise em conformidade localizada, mas todos os fornecedores enfrentam maiores custos de auditoria e relatórios. Arquiteturas híbridas que mantêm conjuntos de dados sensíveis nas instalações estão se tornando a mitigação padrão, moderando a velocidade de crescimento mais amplo da nuvem.

Preocupações com Custo e Tempo de Inatividade na Migração para Nuvem Corporativa

A refatoração de sistemas ERP legados, o retreinamento de pessoal e o potencial tempo de inatividade de produção elevam os custos de migração para fabricantes tradicionais, causando implantações escalonadas e projetos-piloto prolongados. A escassez de talentos em DevSecOps infla as taxas de consultoria, enquanto os descontos de preços flutuantes promovem estratégias de espera entre as empresas estatais com foco em custos. Esses fatores moderem coletivamente o volume de migração de curto prazo, mesmo que a demanda de longo prazo permaneça intacta.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Impulsionam o Equilíbrio de Soberania

As soluções de nuvem híbrida e multinuvem, expandindo-se a uma CAGR de 24,2%, refletem estratégias empresariais para satisfazer mandatos de localização de dados enquanto exploram a escalabilidade da nuvem pública. Embora a Nuvem Pública tenha detido 62,55% de participação em 2025, o mercado de computação em nuvem da China está testemunhando uma rápida realocação de cargas de trabalho para pilhas híbridas ancoradas por instâncias locais ou privadas para dados classificados. Serviços financeiros e agências governamentais lideram a adoção com projetos de nuvem soberana, enquanto os fabricantes implantam nuvens privadas conectadas por borda para controles críticos de latência. Os operadores de telecomunicações combinam 5G e nuvem para habilitar IA distribuída e análises em tempo real no chão de fábrica, fortalecendo o apelo híbrido. O medo de aprisionamento por fornecedor também estimula a aquisição de multinuvem, como bancos dividindo cargas de trabalho de banco principal e banco digital entre Alibaba e Tencent para diversificar riscos. "Dados do Leste, Computação do Oeste" amplifica essa mudança ao permitir que dados sensíveis residam em clusters soberanos ocidentais e cargas de trabalho mais leves permaneçam próximas dos usuários costeiros. Nós de borda localizados em parques industriais complementam as nuvens centrais, criando um continuum de camadas de computação que define a próxima fase do mercado de computação em nuvem da China.

A demanda híbrida também é impulsionada por descontos acentuados de nuvens de telecomunicações recentemente agressivas que desafiam os três grandes incumbentes tecnológicos. Serviços combinados de conectividade e nuvem proporcionam economias mensuráveis de opex para clientes em cidades de segunda e terceira linha, incentivando as primeiras migrações. Ao mesmo tempo, os provedores de nuvem pública respondem com zonas soberanas em seus campi, oferecendo enclaves de "computação confiável" que passam pelo escrutínio dos reguladores. Essas inovações estão ampliando o mercado geral de computação em nuvem da China, reforçando o status da arquitetura híbrida como a arquitetura preferida até 2031.

Por Modelo de Serviço: Aceleração da PaaS Reflete Integração de IA

A Infraestrutura como Serviço (IaaS) manteve 67,40% de dominância em 2025, mas a Plataforma como Serviço (PaaS) está avançando rapidamente com uma CAGR de 30,7%, sinalizando a maturação do uso corporativo de nuvem. O tamanho do mercado de computação em nuvem da China para PaaS está escalando com base em estúdios de modelos de IA, orquestração de contêineres e suítes de desenvolvimento de baixo código que reduzem o tempo para gerar valor. O Model Studio da Alibaba Cloud, já adotado por 300.000 clientes, exemplifica essa tendência. A base de 18,1 milhões de desenvolvedores ERNIE da Baidu AI Cloud sublinha a força dos ecossistemas de PaaS nativos de IA. Os aceleradores de IA domésticos integrados às pilhas de PaaS estão reduzindo os custos totais de propriedade, atraindo PMEs sensíveis a preços. O crescimento do Software como Serviço (SaaS) permanece moderado porque grandes empresas preferem construções internas personalizáveis em vez de pacotes padronizados de SaaS.

As migrações de demanda de computação bruta para plataformas de IA gerenciadas aprofundam o aprisionamento por fornecedor, mas também aumentam a receita média por usuário, fortalecendo a lucratividade apesar das guerras de preços nas manchetes. As ferramentas nativas de contêineres incorporadas nas ofertas de PaaS facilitam a portabilidade em multinuvem, apoiando os esforços das empresas para evitar dependência de um único fornecedor. Consequentemente, a PaaS continuará ampliando sua fatia do mercado de computação em nuvem da China, enquanto o crescimento da IaaS desacelera a partir de uma base maior.

Por Tamanho de Organização: Democratização das PMEs Acelera a Adoção

As Grandes Empresas representaram 59,20% das receitas de 2025, mas as PMEs, avançando a uma CAGR de 23,8%, representam o coorte de clientes de crescimento mais rápido. Programas governamentais subsidiados e descontos agressivos de fornecedores estão colocando análises avançadas, APIs de IA e serviços de back-end de comércio eletrônico ao alcance de microempresas. A queda nos preços de nível de entrada e os painéis de gerenciamento simplificados reduzem a curva de aprendizado para proprietários sem formação técnica. O salto de 62,7% da Digital China na receita de serviços de nuvem exemplifica provedores especializados capitalizando na demanda das PMEs. Os "pacotes iniciais" promocionais que combinam conectividade 5G com assentos básicos de nuvem são especialmente populares entre empresas de varejo e serviços profissionais em cidades de terceira linha. Essa democratização incorpora a nuvem no núcleo dos 30 milhões de pequenas empresas da China, diversificando o mercado de computação em nuvem da China além das grandes empresas e estabilizando o crescimento de longo prazo.

Por Setor de Usuário Final: Transformação da Manufatura Lidera o Crescimento

Internet e Tecnologia mantiveram 25,20% de participação de receita em 2025 devido ao DNA inerentemente nativo de nuvem de plataformas como comércio eletrônico e jogos, mas a Manufatura Industrial está acelerando a uma CAGR de 27,6%, tornando-se o principal catalisador para cargas de trabalho incrementais. Os projetos-piloto de fábricas inteligentes aproveitam a inspeção visual habilitada por IA e a manutenção preditiva hospedadas em nuvens regionais, gerando volumes crescentes de dados que exigem armazenamento elástico e recursos de GPU. AIBank e outras empresas financeiras expandem o uso de nuvem para pontuação de risco e análises de clientes, ilustrando a aceleração de recuperação do setor de BFSI. A adoção em saúde também é intensa, evidenciada pelo aplicativo de saúde AQ da Ant Group alimentado por IA, que escala diagnósticos em regiões. A convergência intersetorial de IA, IoT e 5G multiplica cenários intensivos em dados, garantindo uma ampla base de demanda para o mercado de computação em nuvem da China.

Análise Geográfica

O Leste da China permanece o maior nó regional, impulsionado pelo setor financeiro de Xangai, pelos corredores industriais de Jiangsu e pelos gigantes do comércio eletrônico de Zhejiang. Grandes reservas de talentos e redes de fibra óptica maduras sustentam sistemas de negociação de blockchain críticos em termos de latência e plataformas de varejo omnicanal. Incentivos provinciais, como os subsídios para cluster de nuvem de Wuhu, continuam atraindo novas construções de centros de dados, reforçando a dominância costeira para serviços de baixa latência críticos para missão.

O Norte e Nordeste da China se beneficiam de climas mais frios que reduzem o opex de refrigeração e de metas de computação de IA orientadas por políticas estabelecidas pelo governo municipal de Pequim. A confluência de universidades de pesquisa e agências do governo central cria demanda constante por capacidades de conformidade com nuvem soberana. As operadoras de telecomunicações aproveitam a energia eólica abundante da Mongólia Interior para oferecer pacotes de nuvem com neutralidade de carbono adaptados às agências estatais.

O Centro e Oeste da China, energizados pelo programa "Dados do Leste, Computação do Oeste", representam a fronteira de crescimento mais rápido. Descontos em eletricidade renovável, menores custos de terrenos e links de fibra óptica dedicados atraem clusters de treinamento de modelos de IA. O centro de dados de alta altitude do Tibete aproveita o resfriamento natural para fornecer 2.000 PFLOPS, sublinhando o crescente valor estratégico da região. Os desdobramentos econômicos incluem a criação de empregos em setores de alta qualificação e o surgimento de novos centros de inovação provinciais.

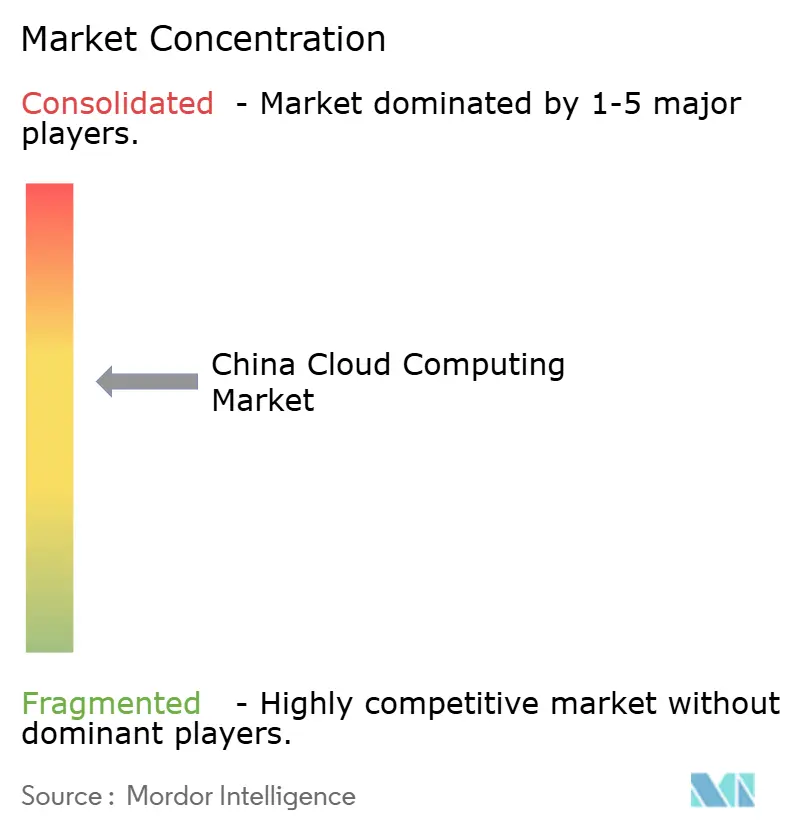

Cenário Competitivo

Alibaba Cloud (36%), Huawei Cloud (19%) e Tencent Cloud (15%) detêm coletivamente cerca de 70% da receita, resultando em um mercado moderadamente concentrado, mas ferozmente disputado. Os novos entrantes afiliados a telecomunicações China Telecom, China Mobile e China Unicom dobraram o faturamento de nuvem para RMB 70 bilhões em 2024, erodindo as margens dos incumbentes enquanto expandem as cargas de trabalho endereçáveis gerais. Uma bifurcação estratégica está emergindo: as empresas de tecnologia privadas se diferenciam por meio de PaaS nativa de IA e capacidades de comércio eletrônico transfronteiriço; as entidades estatais enfatizam soluções híbridas com conformidade em primeiro lugar. A integração de chips de IA domésticos tornou-se um campo de batalha fundamental, com a Huawei agrupando aceleradores Ascend e modelos Pangu para reduzir os custos de inferência em 30% em relação às ofertas baseadas em NVIDIA. As corridas de patentes intensificam a competitividade: empresas chinesas registraram 38.000 patentes de IA generativa contra 6.276 de suas contrapartes nos Estados Unidos.

Nichos de computação de borda, nuvens verticais específicas do setor e plataformas de gerenciamento híbrido permanecem áreas de espaço em branco que atraem financiamento de capital de risco. Os serviços de modelos de IA de baixo custo da DeepSeek sinalizam potenciais disruptores, levando os provedores estabelecidos a integrar modelos de terceiros rapidamente. Os players estrangeiros AWS China e Microsoft Azure (21Vianet) operam por meio de joint ventures, com foco em clientes multinacionais que exigem arquiteturas de padrão global, mas devem cumprir as regras de localização da China.

Líderes do Setor de Computação em Nuvem da China

Alibaba Cloud Internationa (Aliyun)

Tencent Cloud

Huawei Software Technologies Co., Ltd.

Baidu Cloud (Baidu, Inc.)

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Huawei disponibilizou em código aberto dois modelos Pangu para acelerar a adoção global do Ascend.

- Junho de 2025: A Baidu anunciou planos de disponibilizar em código aberto seu modelo ERNIE, ampliando o acesso dos desenvolvedores.

- Junho de 2025: A Alibaba revelou um plano global de infraestrutura de USD 52 bilhões para exportar IA chinesa mundialmente.

- Maio de 2025: A Huawei lançou os modelos de IA Pangu 5.5 com 718 bilhões de parâmetros.

Escopo do Relatório do Mercado de Computação em Nuvem da China

A computação em nuvem fornece serviços de computação via internet, abrangendo servidores, armazenamento, bancos de dados, redes, software, análises e inteligência. Essa abordagem promove inovação mais rápida, recursos adaptáveis e economias de escala. Normalmente, os clientes pagam somente pelos serviços de nuvem que utilizam, levando à redução dos custos operacionais, ao gerenciamento de infraestrutura mais eficiente e à capacidade de escalar em linha com as necessidades de negócios em evolução.

O relatório do mercado de computação em nuvem da China é segmentado por tipo (nuvem pública [IaaS, PaaS, SaaS], nuvem privada, nuvem híbrida), e por tamanho de organização (PMEs, grandes empresas), e por setores de usuário final (manufatura, educação, varejo, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público, e outros, incluindo serviços públicos, mídia e entretenimento, etc.). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| IaaS |

| PaaS |

| SaaS |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Manufatura |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Serviços de Telecomunicações e TI |

| Outros |

| Por Modelo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Modelo de Serviço | IaaS |

| PaaS | |

| SaaS | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Setor de Usuário Final | Manufatura |

| BFSI | |

| Saúde e Ciências da Vida | |

| Varejo e Comércio Eletrônico | |

| Transporte e Logística | |

| Serviços de Telecomunicações e TI | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de computação em nuvem da China?

O mercado está avaliado em USD 61,19 bilhões em 2026 e tem previsão de crescer para USD 160,37 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente na China?

A Nuvem Híbrida/Multinuvem lidera o crescimento com uma CAGR projetada de 24,2% até 2031, à medida que as empresas equilibram soberania com escalabilidade.

Por que as GPUs são críticas para o crescimento da nuvem na China?

Cargas de trabalho nativas de IA, como grandes modelos de linguagem, exigem clusters de GPU elásticos, impulsionando investimentos em hardware de bilhões de dólares e serviços de nuvem especializados.

Qual região está expandindo a infraestrutura de nuvem mais rapidamente?

O Centro e Oeste da China apresenta o crescimento regional mais rápido a uma CAGR de 27,2%, impulsionado pela iniciativa "Dados do Leste, Computação do Oeste" e pelas vantagens de energia renovável.

Quão rígidas são as regras de localização de dados da China para usuários de nuvem?

Os regulamentos de janeiro de 2025 exigem classificação e relatórios aprimorados para empresas que lidam com "dados importantes", levando muitas empresas a adotar arquiteturas híbridas para conformidade.

Quem são os principais provedores de nuvem na China?

A Alibaba Cloud detém 36% de participação de mercado, seguida pela Huawei Cloud com 19% e pela Tencent Cloud com 15%, representando juntos cerca de 70% da receita do mercado.

Página atualizada pela última vez em: