Tamanho e Participação do Mercado de Cimento da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

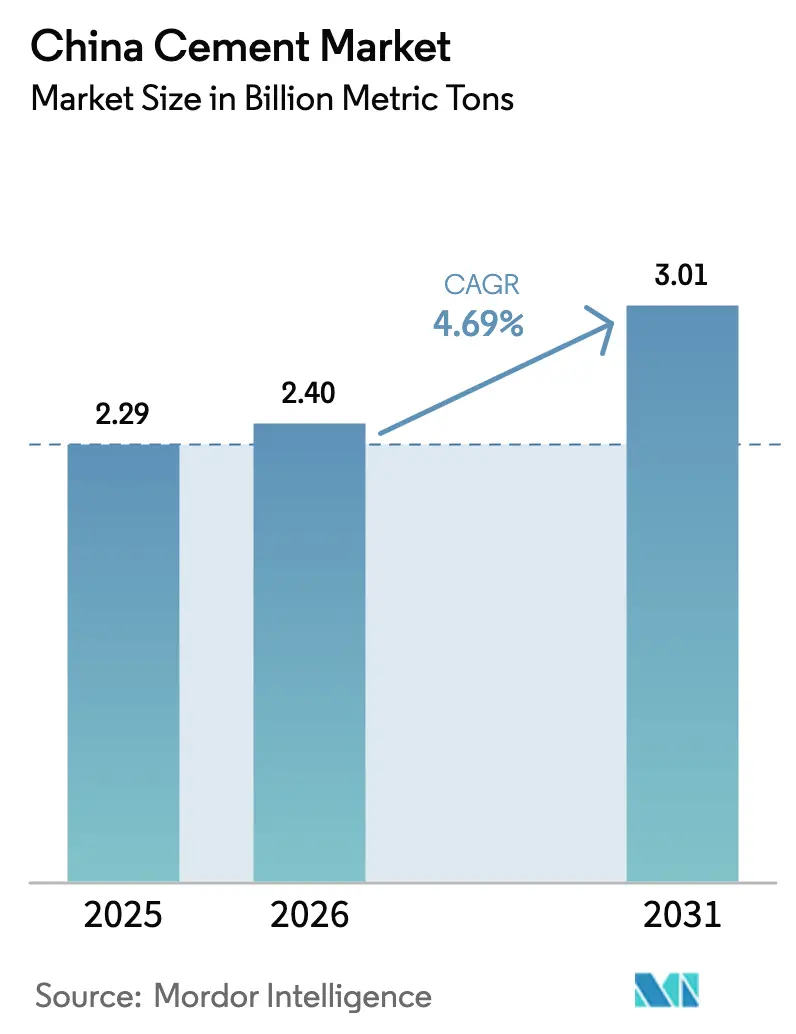

| Tamanho do mercado no ano base (2025) | 2.29 Bilhões de toneladas métricas |

| Volume do Mercado (2026) | 2.4 Bilhões de toneladas métricas |

| Volume do Mercado (2031) | 3.01 Bilhões de toneladas métricas |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento da China por ���ϲ�����

O tamanho do Mercado de Cimento da China em 2026 é estimado em 2,4 bilhões de toneladas métricas, crescendo a partir do valor de 2025 de 2,29 bilhões de toneladas métricas, com projeções para 2031 mostrando 3,01 bilhões de toneladas métricas, crescendo a um CAGR de 4,69% entre 2026 e 2031. Este crescimento sustentado sinaliza uma transição dos ciclos de expansão e retração que caracterizaram décadas anteriores em direção a uma expansão mais estável, apoiada por gastos direcionados em infraestrutura, urbanização em camadas emergentes de cidades e atualizações de processos habilitadas por tecnologia. A Iniciativa Cinturão e Rota mantém as plantas domésticas operando próximo à utilização ideal, criando canais de exportação para clínquer e cimento acabado, amortecendo a demanda contra desacelerações esporádicas na atividade imobiliária comercial. As províncias ocidentais absorvem volumes crescentes em razão de corredores de transporte e projetos de energia, enquanto as províncias orientais mantêm realizações de preços mais elevadas por meio de fiscalização ambiental mais rigorosa e maior concentração de mercado. A rápida adoção de formulações misturadas e de baixo teor de clínquer sustenta ainda mais a resiliência de longo prazo do mercado de cimento chinês.

Principais Conclusões do Relatório

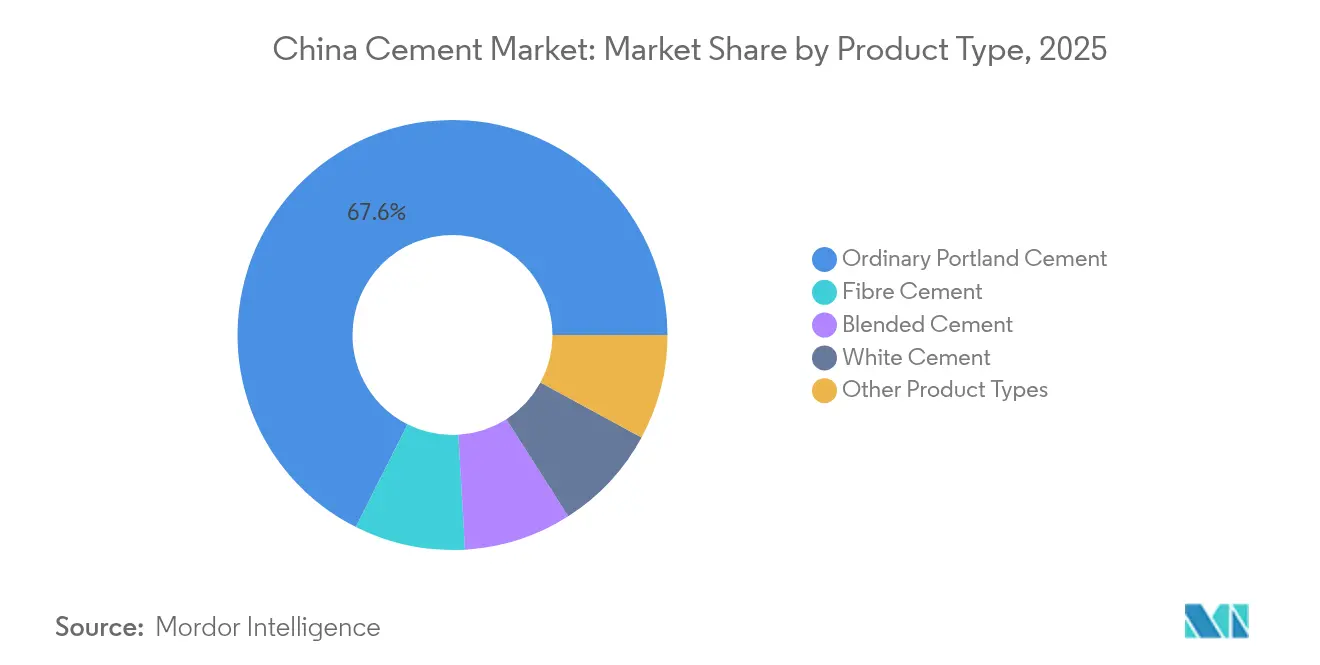

- Por tipo de produto, o Cimento Portland Comum liderou com 67,58% da participação do mercado de cimento da China em 2025, enquanto o Cimento de Fibra está projetado para expandir a um CAGR de 7,02% entre 2026 e 2031.

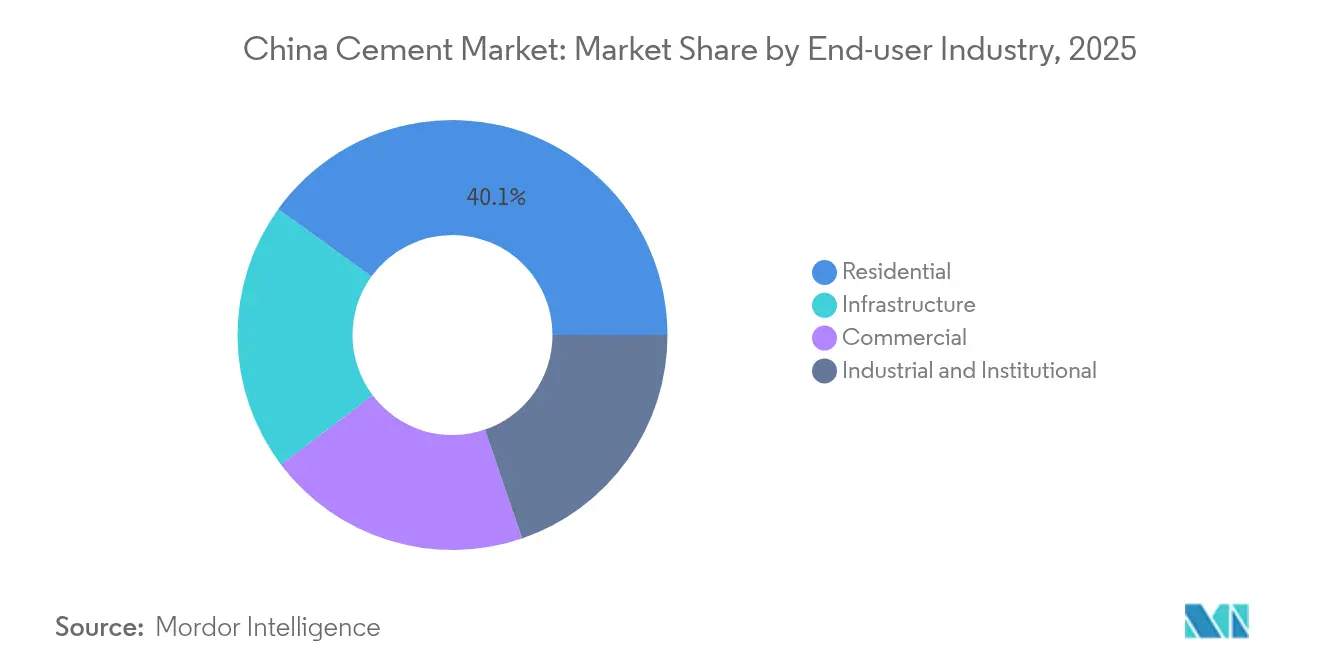

- Por setor de usuário final, o segmento Residencial representou 40,05% da participação do tamanho do mercado de cimento da China em 2025, enquanto a demanda de Infraestrutura está prevista para avançar a um CAGR de 6,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cimento da China

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização acelerada impulsionando a demanda residencial e comercial | +1.2% | Nacional, com concentração em cidades de Nível 2-3 | ��é�徱�� prazo (2-4 anos) |

| Gastos em infraestrutura sob o 14º PQQ e pipeline da Iniciativa Cinturão e Rota | +1.8% | Nacional, com ênfase nas regiões ocidentais | Longo prazo (≥ 4 anos) |

| Desenvolvimento da região ocidental e iniciativas de agrupamentos urbanos | +0.9% | Províncias ocidentais, com transbordamento para regiões centrais | Longo prazo (≥ 4 anos) |

| Adoção de cimentos misturados de baixo teor de clínquer para conformidade com CO₂ | +0.7% | Nacional, com adoção antecipada nas províncias orientais | ��é�徱�� prazo (2-4 anos) |

| Impacto do comércio provincial de cotas de carbono no cronograma de projetos | +0.4% | Nacional, com regiões piloto liderando a implementação | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Urbanização Acelerada Impulsionando a Demanda Residencial e Comercial

Os residentes urbanos ultrapassaram 922 milhões em 2025, e a população incremental se concentra em cidades interioranas de médio porte, onde a terra é acessível e os incentivos governamentais de realocação são generosos. Inícios de construção habitacional consistentes nessas localidades de Nível 2 e Nível 3 estabilizam a absorção de cimento a granel, mesmo quando os mercados de alto nível se voltam para a renovação urbana. As autoridades locais agrupam blocos residenciais com escolas de bairro e clínicas, o que amplia os requisitos de cimento comercial in situ. O desenvolvimento orientado ao transporte em torno de novas linhas de metrô eleva ainda mais o consumo de concreto usinado. A participação de 40,76% do segmento residencial no mercado de cimento da China confirma a centralidade da urbanização, embora o crescimento desacelere à medida que o impulso demográfico diminui.

Gastos em Infraestrutura sob o 14º PQQ e Pipeline da Iniciativa Cinturão e Rota

Pequim aprovou 182 grandes projetos avaliados em CNY 340 bilhões (USD 46,8 bilhões) apenas no primeiro trimestre de 2025, incluindo extensões de ferrovias de alta velocidade, hidroelétricas de armazenamento por bombeamento e centros de dados. Rotas ocidentais como a Ferrovia Sichuan–Tibet exigem tunelamento em geologia complexa que consome cimento de alto desempenho. Contratos da Iniciativa Cinturão e Rota no exterior, no Sudeste Asiático e na África Subsaariana, também absorvem o excedente de clínquer, reduzindo o risco de estoque para os fornos domésticos. O impulso em direção a uma rede ferroviária de alta velocidade de 50.000 km até 2025 implica uma adição média de 3.800 km por ano, bem acima das taxas históricas de conclusão. Megaprojetos hidrelétricos como a barragem em cascata do Tibet amplificam ainda mais os requisitos de volume.

Desenvolvimento da Região Ocidental e Iniciativas de Agrupamentos Urbanos

Desde 2012, o governo canalizou USD 550 bilhões em transporte e serviços públicos no Ocidente, acelerando a demanda de cimento para rodovias, aeroportos e dutos de energia. O túnel Gaoligongshan de 34,5 km da Ferrovia Dali–Ruili estabelece um novo referencial para a durabilidade do concreto em alta altitude. Províncias como Shaanxi e Gansu apoiam agrupamentos urbanos que ligam planaltos ricos em recursos a centros de processamento. Esses corredores estimulam pedidos estáveis de cimento comum e de graus especializados resistentes a sulfatos utilizados em ambientes áridos. As diretrizes governamentais enfatizam a proteção ecológica, impulsionando a demanda por fórmulas misturadas com menor carbono incorporado.

Adoção de Cimentos Misturados de Baixo Teor de Clínquer para Conformidade com CO₂

A expansão do sistema nacional de comércio de emissões da China para abranger o setor de cimento em 2025 eleva o custo internalizado do carbono. Os produtores respondem aumentando as taxas de substituição de clínquer com cinzas volantes, escória e argila calcinada. O Cimento de Argila Calcária Calcinada (LC3) reduz a intensidade de gases de efeito estufa em até 40% sem sacrificar a resistência. A CBMI Construction comissionou a primeira unidade de calcinação rápida de argila do país em janeiro de 2025. Os pioneiros no leste capturam preços premium por meio de políticas de compras verdes.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites mais rígidos de emissões de NOx/SO₂ e custos de retrofit de fornos | -0.8% | Nacional, com fiscalização mais rigorosa nas regiões orientais | Curto prazo (≤ 2 anos) |

| Alta volatilidade nos preços do carvão térmico e do coque de petróleo | -0.6% | Nacional, com maior impacto nas regiões de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Crescente popularidade de materiais de construção alternativos (madeira laminada cruzada, estrutura de aço pré-fabricada) | -0.3% | Centros urbanos e segmentos de construção de alto padrão | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Limites Mais Rígidos de Emissões de NOx e SO₂ e Custos de Retrofit de Fornos

O Ministério da Ecologia e Meio Ambiente exige que os fornos de cimento nas províncias orientais atinjam níveis de NOx abaixo de 50 mg/Nm³, forçando a instalação rápida de sistemas de redução catalítica seletiva[1]Ministério da Ecologia e Meio Ambiente. "Diretrizes para contabilização e relatório de emissões de gases de efeito estufa para a indústria de cimento," www.mee.gov.cn. Os retrofits são tecnicamente desafiadores porque os gases de combustão carregam altas cargas de poeira que encurtam a vida útil do catalisador. Estudos de caso científicos estimam um capex de USD 30 milhões para uma linha de 5.000 toneladas por dia incorporando redução catalítica seletiva, monitores contínuos e atualizações de recuperação de calor[2]Editores Científicos, "Potenciais para DeNOx na Indústria de Cimento Chinesa com o Método de Avaliação do Ciclo de Vida," Scientific.net, scientific.net. Plantas independentes menores têm dificuldade em financiar a reforma, levando a desligamentos graduais e consolidação do setor. A escassez de oferta no curto prazo ocasionalmente sustenta os preços, mas o tempo de inatividade prolongado pode compensar o crescimento do volume.

Crescente Popularidade de Materiais de Construção Alternativos

A madeira laminada cruzada e as estruturas modulares de aço encurtam os prazos de construção, atraindo alguns incorporadores em megacidades costeiras. Torres de escritórios premium também empregam estruturas compostas que reduzem os volumes de concreto. Embora o efeito de substituição permaneça modesto hoje, a visibilidade dos esquemas de certificação de baixo carbono adiciona impulso. Os produtores de cimento respondem por meio de produtos de valor agregado, como concreto de ultra-alto desempenho e blocos com captura de carbono, para proteger sua participação.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Cimento Comum Encontra Impulso Especializado

O Cimento Portland Comum representou 67,58% da participação do mercado de cimento da China em 2025 em razão de sua ampla aceitação de especificações e cadeias de suprimentos maduras. Os megaprojetos de infraestrutura continuam a ancorar pedidos a granel, mantendo a utilização elevada em obras integradas em Sichuan, Henan e Anhui. O crescimento do Cimento Portland Comum, no entanto, desacelera à medida que a pressão regulatória eleva os custos do clínquer e incentiva alternativas misturadas.

O Cimento de Fibra registra a trajetória mais rápida, acelerando a um CAGR de 7,02% até 2031. Os construtores preferem chapas reforçadas com fibra para fachadas, paredes divisórias e substratos de telhado porque o material resiste melhor ao fogo e à umidade do que a placa de gesso. Programas de reembolso provinciais para revestimentos não combustíveis após recentes auditorias de segurança contra incêndio elevam ainda mais a demanda. Fornecedores de matérias-primas como a New Element ampliam a capacidade doméstica para atender aos segmentos de decoração de interiores e vilas de estrutura leve de aço.

Por Setor de Usuário Final: Infraestrutura Assume a Liderança Enquanto o Residencial Mantém a Base

O segmento de Infraestrutura comanda a expansão mais rápida a um CAGR de 6,31% até 2031, alinhado com o financiamento de Pequim para corredores ferroviários, hídricos e de utilidades digitais. Cada quilômetro de ferrovia de alta velocidade requer 13.000 toneladas de cimento para pilares de viadutos, lastro de via sem balastro e edifícios de estações. Megaprojetos hidrelétricos em Yunnan e Tibet empregam cimento misturado de baixo calor para mitigar riscos de fissuras em concretagens maciças. Os planejadores centrais priorizam reformas de aeroportos em Chengdu, Xi'an e Urumqi, onde os terminais de passageiros adotam concreto branco de alta refletância para reduzir as cargas de resfriamento.

A construção residencial retém 40,05% do tamanho do mercado de cimento chinês em 2025 porque a urbanização continua, embora em ritmo mais lento. Os empréstimos vinculados a políticas apoiam inícios de habitação popular que utilizam misturas padrão de Cimento Portland Comum C30. A crescente reforma de apartamentos envelhecidos da década de 1990 sustenta a demanda por cimento ensacado e argamassa seca. Os incorporadores em cidades interioranas sensíveis a custos adotam paredes pré-moldadas que ainda dependem de graute cimentício e núcleos de painéis. No entanto, a intensidade geral de cimento residencial diminui gradualmente à medida que os tamanhos dos apartamentos encolhem e os núcleos de concreto armado com aço substituem as espessas paredes portantes.

Análise Geográfica

As províncias orientais, como Jiangsu, Zhejiang e Guangdong, contribuem com mais de 35% das remessas nacionais e recebem os maiores preços médios na saída da fábrica em razão de cotas de licença restritas e fiscalização rigorosa de emissões. Os produtores aqui lideram na implantação comercial de LC3 e unidades de energia de recuperação de calor residual, reduzindo custos operacionais e passivos de carbono. A densa rede de rodovias da região apoia entregas just-in-time para pátios de pré-moldados, impulsionando ainda mais a absorção de cimento premium.

A China Central, abrangendo Henan, Hubei e Hunan, atua como um cruzamento logístico que liga os mercados costeiros ao oeste. As plantas se beneficiam da abundância de calcário e do acesso ao frete fluvial e ferroviário. A demanda equilibrada de projetos residenciais, comerciais e de alargamento de rodovias em andamento suaviza a volatilidade do volume. Os governos centrais designam múltiplos depósitos de manutenção de ferrovias de alta velocidade em Wuhan e Zhengzhou, aumentando o consumo constante de cimento de grauteamento especializado.

Cenário Competitivo

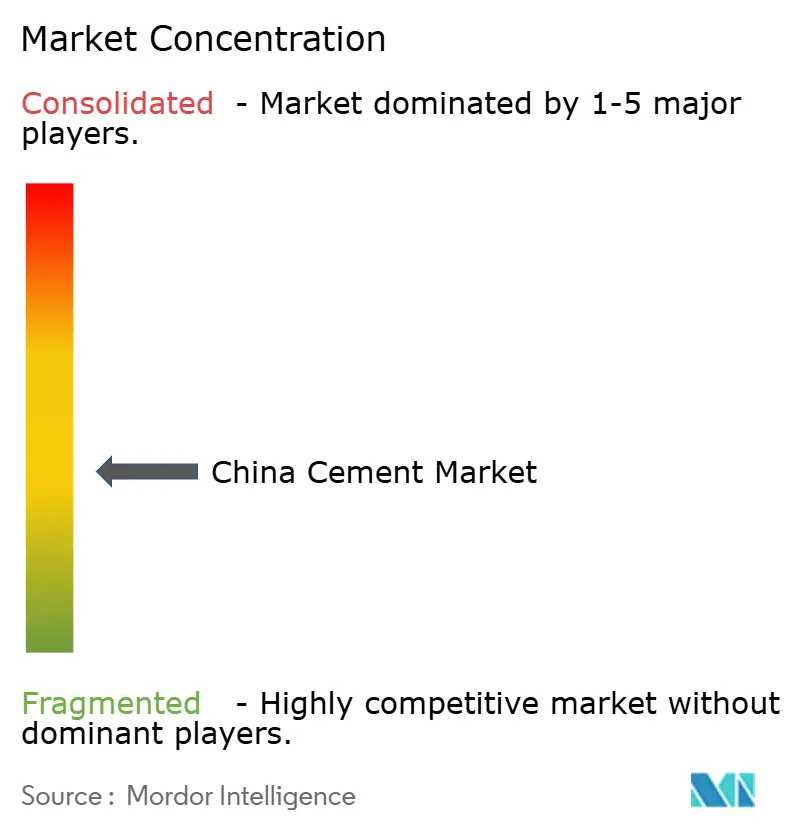

A indústria de cimento chinesa é moderadamente fragmentada e apresenta campeões nacionais como Anhui Conch, CNBM e Huaxin ao lado de mais de 100 empresas provinciais. Os grandes grupos integram pedreiras de calcário, plantas de clínquer, terminais de moagem e redes de concreto usinado. O controle vertical protege as margens contra oscilações de preços na saída da fábrica e garante a utilização dos fornos acima de 85%. A digitalização diferencia os líderes. Anhui Conch e Huawei implantam conjuntamente modelos de visão computacional que preveem desvios de qualidade duas horas antes da confirmação laboratorial. A conformidade ambiental reforça a consolidação. Fornos menores incapazes de cumprir os prazos de emissões ultrabaixas enfrentam desligamentos ou vendas forçadas, permitindo que grupos maiores aumentem a participação de mercado regional. Nas províncias onde os dois maiores produtores excedem 65%, os preços na saída da fábrica se estabilizam mais rapidamente após choques de combustível, demonstrando o benefício de lucro da escala.

Líderes do Setor de Cimento da China

Anhui Conch Cement Co., Ltd.

Beijing BBMG Group Co., Ltd.

China National Building Materials Group Co., Ltd. (CNBM)

China Resources Building Materials Technology Holdings Co., Ltd.

Huaxin Cement Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A West China Cement Limited adquiriu uma participação majoritária de 91% na Cimenterie de Lukala SA na República Democrática do Congo, expandindo assim suas operações.

- Dezembro de 2024: A Holcim vendeu sua participação de 83% na Lafarge Africa para a Huaxin Cement por USD 1 bilhão. A transação inclui quatro plantas de cimento na Nigéria com capacidade combinada de 10,5 milhões de toneladas por ano.

Escopo do Relatório do Mercado de Cimento da China

O cimento é uma substância em pó fino composta principalmente de calcário (cálcio), areia ou argila (silício), bauxita (alumínio) e minério de ferro, podendo também incluir conchas, giz, marga, folhelho, argila, escória de alto-forno e ardósia. É utilizado para fabricar concreto e argamassa e possui uma variedade de outras aplicações no setor de construção. O mercado de cimento é segmentado por tipo de produto e setor de uso final. Por tipo de produto, o mercado é segmentado em Cimento Portland Comum, Cimento Misturado, Cimento Branco, Cimento de Fibra e Outros Tipos de Produtos. Por setor de uso final, o mercado é segmentado em Residencial, Comercial, Infraestrutura e Industrial e Institucional. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Cimento Portland Comum |

| Cimento Misturado |

| Cimento Branco |

| Cimento de Fibra |

| Outros Tipos de Produtos |

| Residencial |

| Comercial |

| Infraestrutura |

| Industrial e Institucional |

| Por Tipo de Produto | Cimento Portland Comum |

| Cimento Misturado | |

| Cimento Branco | |

| Cimento de Fibra | |

| Outros Tipos de Produtos | |

| Por Setor de Usuário Final | Residencial |

| Comercial | |

| Infraestrutura | |

| Industrial e Institucional |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cimento da China?

O tamanho do mercado de cimento da China foi de 2,4 bilhões de toneladas métricas em 2026.

Qual segmento está se expandindo mais rapidamente?

O Cimento de Fibra está crescendo a um CAGR de 7,02% até 2031, o mais rápido entre os tipos de produtos.

Como o sistema nacional de comércio de emissões influenciará os produtores?

O sistema de comércio de emissões precifica o carbono, incentivando taxas mais elevadas de substituição de clínquer e acelerando o investimento em produtos de baixo teor de clínquer.

Qual região oferece o maior potencial de crescimento?

A China Ocidental apresenta os maiores ganhos volumétricos em razão de infraestrutura de energia e transporte em larga escala financiada por programas de desenvolvimento de longo prazo.

Página atualizada pela última vez em: