Tamanho e Participação do Mercado de Planarização Química Mecânica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

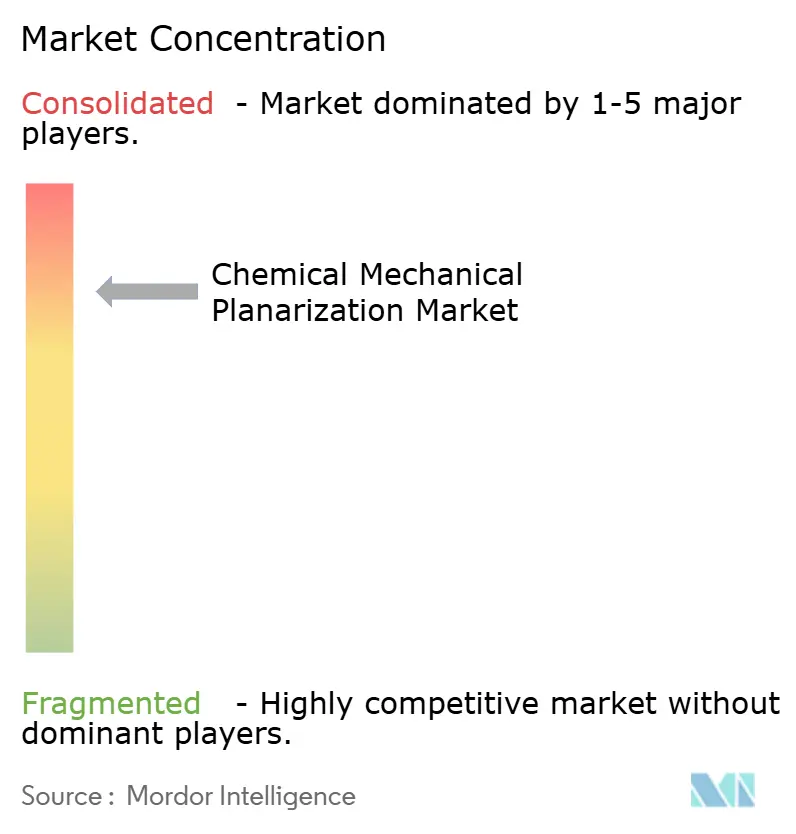

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Planarização Química Mecânica por ���ϲ�����

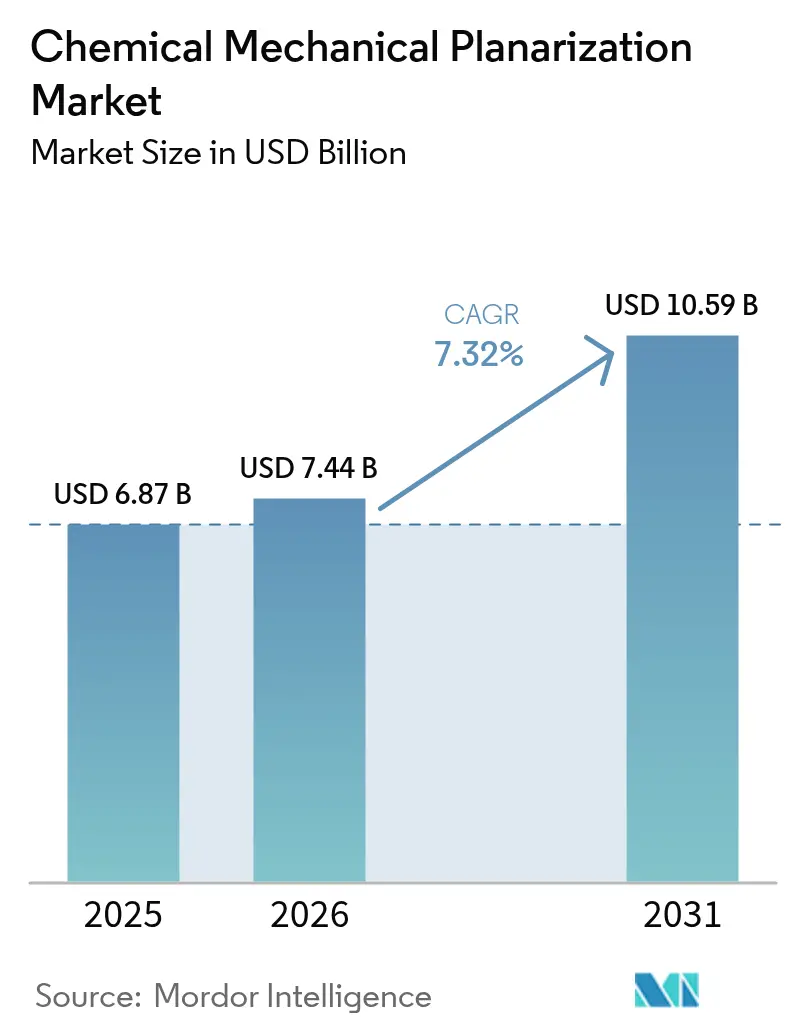

O tamanho do mercado de planarização química mecânica está projetado em USD 6,87 bilhões em 2025, USD 7,44 bilhões em 2026, e deve atingir USD 10,59 bilhões até 2031, crescendo a um CAGR de 7,32% de 2026 a 2031. A demanda constante por transistores de porta totalmente envolvente, embalagem 3D-IC e aceleradores para centros de dados está elevando os volumes de pasta e de pads, enquanto os programas de localização nos Estados Unidos e na Europa encurtam os ciclos de entrega e reduzem o estoque de reserva. A Á������-�ʲ���í�ھ����� mantém sua vantagem de custo em nós de lógica e memória maduros, mas a América do Norte está adicionando capacidade de 300 milímetros mais rapidamente à medida que as concessões da Lei CHIPS exigem o fornecimento doméstico de consumíveis. Os objetivos de sustentabilidade estão impulsionando as fábricas em direção a químicas de baixo teor abrasivo que reduzem a defeituosidade sem sacrificar o rendimento, e o polimento eletroquímico-mecânico está ganhando aceitação em projetos piloto para camadas de cobre e de barreira. Retrofits de equipamentos que incorporam perfilometria óptica e controles de aprendizado de máquina também estão prolongando a vida útil dos pads, comprimindo o desperdício de consumíveis e protegendo as margens apesar da volatilidade das terras raras.

Principais Conclusões do Relatório

- Por tipo de produto, os consumíveis de planarização química mecânica lideraram com 61,14% de participação na receita em 2025, enquanto os equipamentos de planarização química mecânica devem se expandir a um CAGR de 8,12% até 2031.

- Por aplicação, os circuitos integrados responderam por 46,32% das vendas de 2025, enquanto os semicondutores compostos avançam a um CAGR de 9,84% até 2031.

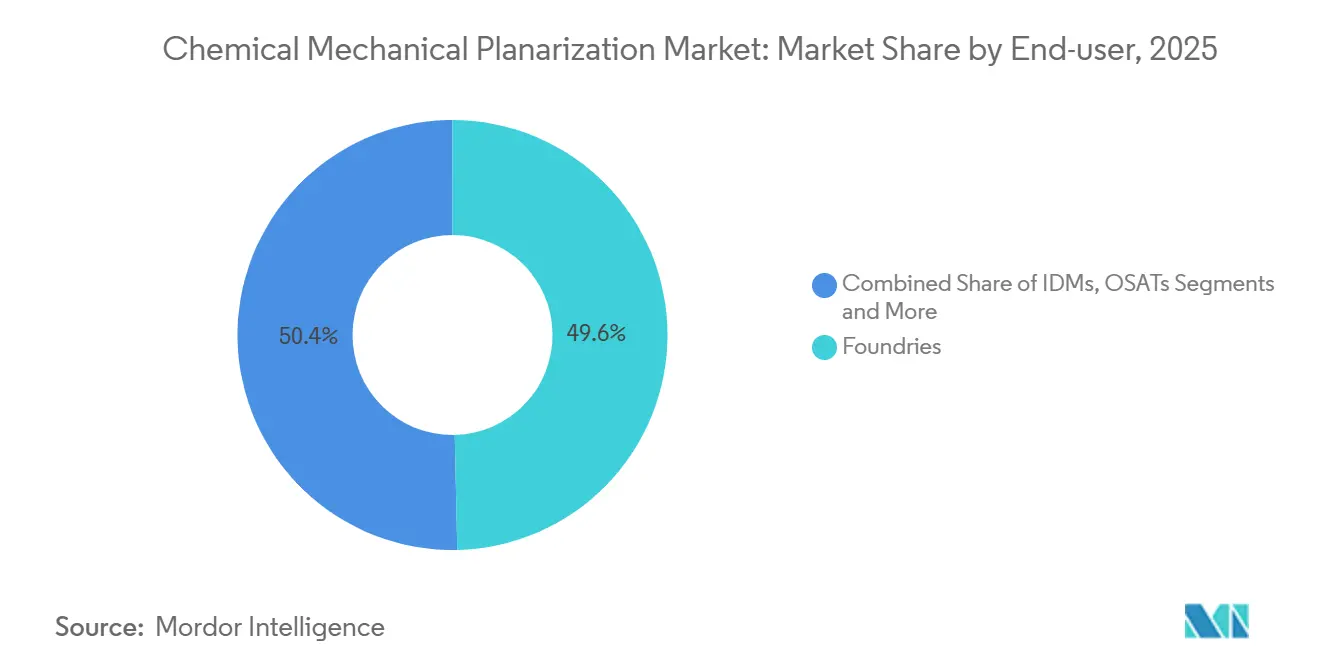

- Por usuário final, as fundições detiveram 49,64% dos gastos em 2025 e os provedores terceirizados de montagem e teste de semicondutores devem crescer a um CAGR de 9,45% no período de 2026 a 2031.

- Por tamanho de wafer, os substratos de 300 milímetros retiveram 63,96% da participação do mercado de planarização química mecânica em 2025, enquanto o segmento acima de 450 milímetros deve crescer a um CAGR de 7,86%.

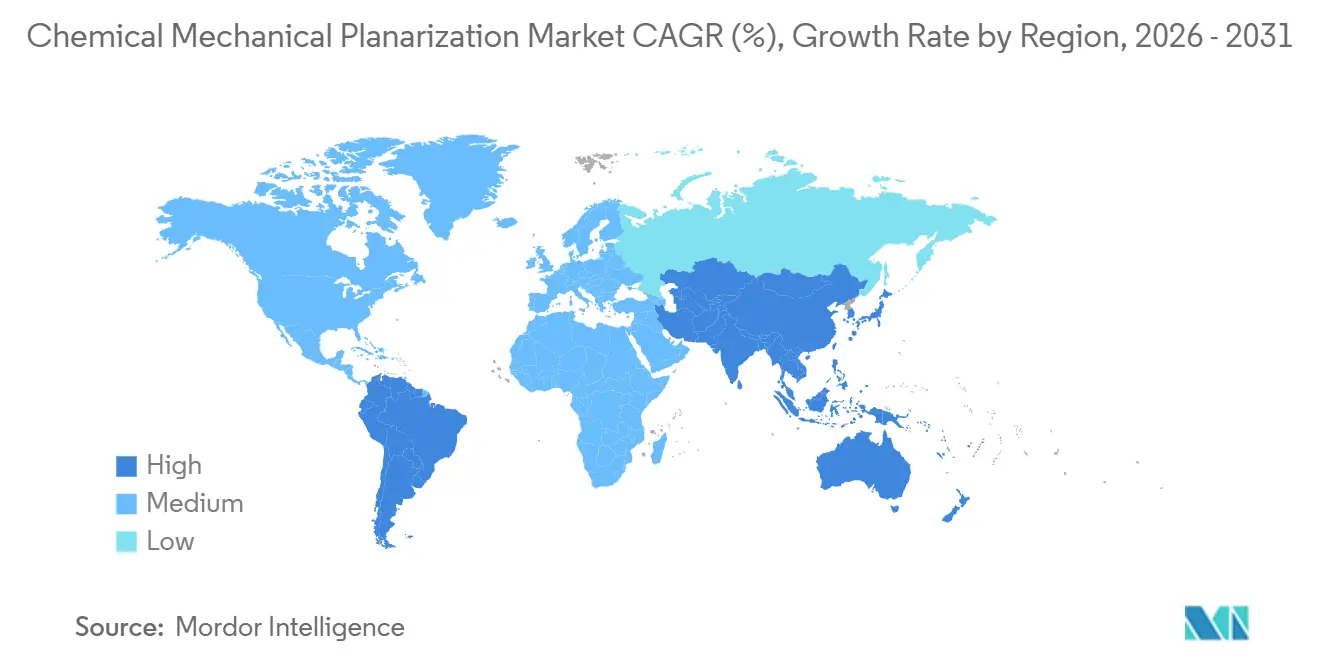

- Por geografia, a Á������-�ʲ���í�ھ����� capturou 54,96% da receita em 2025, embora a América do Sul seja estimada como a região mais rápida, com um CAGR de 8,37% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Planarização Química Mecânica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Porta Totalmente Envolvente e 3D-IC | +1.8% | Global, com implantação inicial em Taiwan, Coreia do Sul e fábricas de ponta no Arizona | Médio prazo (2 a 4 anos) |

| Crescimento Rápido em Dispositivos de Potência de Carbeto de Silício e Nitreto de Gálio | +1.5% | Núcleo da Á������-�ʲ���í�ھ����� (������ã��, China), com expansão para Europa e América do Norte para automotivo e energia renovável | Médio prazo (2 a 4 anos) |

| Incentivos de Fábricas nos EUA e na UE Localizando o Fornecimento de Planarização Química Mecânica | +1.3% | América do Norte e Europa, com efeitos secundários em centros de cadeia de suprimentos no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Efeito de Arrasto do Investimento em Centros de Dados de IA (Camadas de Interconexão Avançada) | +1.2% | Global, concentrado em regiões com construção de centros de dados em hiperescala (América do Norte, Á������-�ʲ���í�ھ�����) | Curto prazo (≤ 2 anos) |

| Redução da Contagem de Etapas de Planarização Química Mecânica Específicas por Nó | +0.9% | Global, impactando principalmente fábricas de ponta em Taiwan, Coreia do Sul e Arizona | Longo prazo (≥ 4 anos) |

| Pressão de Sustentabilidade por Pastas de Baixo Teor Abrasivo | +0.6% | Europa e América do Norte, com adoção emergente no ������ã�� e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Adoção Acelerada de Porta Totalmente Envolvente e 3D-IC

Os transistores de porta totalmente envolvente introduzem aproximadamente 30% mais etapas de polimento do que os nós FinFET porque cada pilha de nanofolhas deve atingir metas de topografia em nível nanométrico para evitar curtos-circuitos. Os circuitos integrados tridimensionais dobram novamente a demanda por planarização química mecânica, pois a ligação híbrida exige superfícies sub-angstrom em ambos os dies antes do contato cobre a cobre. As linhas piloto em Taiwan e na Coreia do Sul já executam de 18 a 22 passagens de planarização química mecânica por wafer para lógica de 2 nanômetros, e o polimento eletroquímico-mecânico reduz o afundamento em até 40%, melhorando o rendimento em portas estreitas.[1]Relações com Investidores, "Resultados Fiscais de 2025 e Anúncios de Produtos," Applied Materials, appliedmaterials.com As remessas de equipamentos de plataformas de próxima geração cresceram mais de 40% em 2025, confirmando que as rampas de megafábricas se traduzem diretamente em maior consumo de consumíveis.[2]Conselho Editorial da Nature Electronics, "Avanços no Polimento Eletroquímico-Mecânico," nature.com

Crescimento Rápido em Dispositivos de Potência de Carbeto de Silício e Nitreto de Gálio

A dureza do carbeto de silício exige abrasivos de diamante ou alumina que triplicam o desgaste do pad de poliuretano, aumentando a frequência de troca de pads e os custos com consumíveis. A produção da Wolfspeed em 2025 consumiu 22% mais pasta por wafer do que suas linhas de silício, e baias dedicadas a semicondutores compostos foram instaladas após uma perda de rendimento de 5% rastreada à contaminação cruzada. A Entegris respondeu com um pad específico para nitreto de gálio que direciona a pasta para a borda do wafer, reduzindo a defeituosidade em 18% nos testes beta. Montadoras regionais e fornecedores de energia renovável no ������ã��, na Alemanha e nos Estados Unidos agora qualificam módulos de potência de carbeto de silício e nitreto de gálio, expandindo a demanda por planarização química mecânica além da eletrônica de consumo.

Incentivos de Fábricas nos EUA e na UE Localizando o Fornecimento de Planarização Química Mecânica

Os beneficiários da Lei CHIPS devem obter pelo menos 55% dos consumíveis domesticamente até 2027, portanto os fabricantes de pasta e de pads estão expandindo plantas em Illinois, Arizona e Ohio. A BASF está replicando esse movimento na Alemanha com um centro de mistura de EUR 120 milhões (USD 132 milhões) construído ao lado da fábrica da Intel em Magdeburgo. Esses projetos reduzem os tempos de frete de meses para semanas, diminuindo o estoque de reserva e o desperdício. Um modelo de rede dupla está emergindo, com produção em massa de baixo custo na Á������-�ʲ���í�ھ����� e mistura satélite ágil no Ocidente, equilibrando a disciplina de custos com a resiliência geopolítica.[3]Equipe da Reuters, "Restrições de Fornecimento de Terras Raras Elevam Preços do Cério," reuters.com

Efeito de Arrasto do Investimento em Centros de Dados de IA

Os operadores de hiperescala gastaram quase USD 200 bilhões em novos centros de dados em 2025, e 18% foram destinados a substratos que precisam de planarização química mecânica pós-ligação para manter a coplanaridade abaixo de 1 micrômetro. Os interposers Blackwell da NVIDIA utilizam 14 etapas de planarização química mecânica por pacote, o dobro da geração anterior, enquanto a SK Hynix adicionará 36 ferramentas de planarização química mecânica até 2027 para a expansão de memória de alta largura de banda. Sistemas de circuito fechado com perfilometria óptica garantem uniformidade de altura de pilar de 200 nanômetros, um requisito essencial para grandes pacotes de aceleradores. Os provedores terceirizados de montagem e teste de semicondutores, portanto, realizaram pedidos de ferramentas superiores a USD 300 milhões durante 2025, demonstrando que o apetite dos centros de dados puxa a demanda por planarização química mecânica para o interior das cadeias de suprimentos de back-end.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Insumos de Pasta (Terras Raras) | -0.9% | Global, com pressão aguda em regiões dependentes das exportações chinesas de óxido de cério | Curto prazo (≤ 2 anos) |

| Capacidade Limitada de Fabricantes de Equipamentos Originais para Ferramentas de 300 mm | -0.7% | América do Norte e Europa, onde as fábricas financiadas pela Lei CHIPS enfrentam atrasos na entrega de equipamentos | Médio prazo (2 a 4 anos) |

| Risco de Contaminação Cruzada na Planarização Química Mecânica de Heteromateriais | -0.5% | Á������-�ʲ���í�ھ����� e América do Norte, particularmente fábricas em transição para a produção de semicondutores compostos | Médio prazo (2 a 4 anos) |

| Controles de Exportação China-EUA sobre Pads e Condicionadores de Alta Qualidade | -0.4% | China e nações aliadas sujeitas às restrições de exportação dos EUA, fragmentando as cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Escalada dos Custos de Insumos de Pasta (Terras Raras)

As cotas de exportação da China em 2025 elevaram os preços do óxido de cério em 34% em relação ao ano anterior, reduzindo as margens brutas dos principais fornecedores de pasta mesmo após aumentos de preço de tabela de 7%. O refino fora da China fornece apenas 15% do suprimento global, e a substituição por sílica coloidal reduz as taxas de remoção de óxido em até 30%, prolongando o tempo de ciclo das ferramentas. O programa de USD 45 milhões da DuPont para químicas sem cério tem como alvo um lançamento em 2027, mas as fábricas permanecem expostas no curto prazo. Fornecedores regionais menores sem capacidade de hedge correm risco de consolidação, com analistas esperando de três a cinco saídas antes de 2028.

Capacidade Limitada de Fabricantes de Equipamentos Originais para Ferramentas de 300 mm

Os prazos de entrega para novas plataformas de 300 milímetros se estenderam para 18 meses no início de 2026 porque os atuadores de controle de movimento e os mandris a vácuo permanecem com fornecimento restrito. A EBARA alocou 60% da produção de 2026 para clientes de longa data na Ásia, atrasando as fábricas da Lei CHIPS nos EUA e adiando o cronograma da Intel em Ohio em seis meses. Os equipamentos usados de 300 milímetros agora comandam prêmios de 40% a 50%, e as fábricas estendem os ciclos de manutenção enquanto adicionam análises preditivas para extrair mais wafers de frotas envelhecidas. A escassez aumenta a intensidade de capital para projetos greenfield e ameaça os marcos de entrega vinculados às parcelas de subsídios.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Retrofits de Equipamentos Reduzem a Diferença

Os consumíveis de planarização química mecânica entregaram 61,14% da receita de 2025, refletindo sua natureza recorrente e ligação direta ao volume de wafers, enquanto os equipamentos devem crescer a um CAGR de 8,12% à medida que as fábricas retrofitam linhas legadas com controles de ponto final baseados em aprendizado de máquina. As pastas capturam aproximadamente 55% dos gastos com consumíveis, e as químicas de barreira crescem mais rapidamente porque os nós de porta totalmente envolvente exigem remoção seletiva de nitreto de tântalo sem perda de cobre, impulsionando a demanda do mercado de planarização química mecânica. Os pads contribuem com 30% dos gastos, com designs microtexturizados prolongando a vida útil do pad em 25% e reduzindo o tempo de inatividade. Os condicionadores de diamante enfrentam restrições de exportação que deslocam o fornecimento para a �������ç�� e os Estados Unidos, remodelando as compras regionais.

Os pedidos de equipamentos se aceleram à medida que a perfilometria de circuito fechado permite que os operadores ajustem a pressão do pad e o fluxo de pasta em tempo real, elevando a eficácia geral dos equipamentos. Os algoritmos treinados por máquina da Applied Materials preveem os ciclos de condicionamento do pad com 95% de precisão, reduzindo as paradas não planejadas em 30%. As cabeças modulares da EBARA alternam entre receitas de silício e carbeto de silício em 15 minutos, abordando os temores de contaminação cruzada. As ferramentas da Revasum otimizadas para substratos de carbeto de silício de 200 milímetros registraram um salto de 62% nas reservas em 2025, provando que players de nicho ágeis podem aproveitar o impulso dos semicondutores compostos no mercado de planarização química mecânica.

Por Aplicação: Semicondutores Compostos se Destacam

Os circuitos integrados ainda responderam por 46,32% da receita de 2025, mas os semicondutores compostos devem crescer 9,84% ao ano à medida que veículos elétricos e redes de energia renovável adotam módulos de potência de carbeto de silício e nitreto de gálio. Os dispositivos lógicos em 3 nanômetros exigem até 22 passagens de planarização química mecânica, especialmente para redes de energia no verso do wafer que precisam de afinamento mais repolimento. As pilhas de memória de alta largura de banda elevam os volumes de consumíveis porque cada die em um sanduíche de 12 camadas requer etapas de revelação de via através do silício.

Os módulos de carbeto de silício requerem taxas de remoção abaixo de 0,5 micrômetros por minuto para proteger a integridade do cristal, estendendo o tempo de polimento para oito minutos por wafer e inflando os custos com pasta. Os wafers de radiofrequência de nitreto de gálio precisam de acabamento superficial de 0,2 nanômetros para minimizar as perdas em ondas milimétricas. A embalagem avançada, incluindo wafer-level fan-out e interposers 2,5D, cresceu 11% em 2025 e continua adicionando etapas de planarização química mecânica pós-camada de redistribuição, ancorando mercados finais diversificados dentro do envelope de tamanho do mercado de planarização química mecânica.

Por Usuário Final: Gastos dos Provedores Terceirizados de Montagem e Teste se Aceleram

As fundições absorveram 49,64% das compras de 2025 porque são as primeiras a pilotar nós de ponta e possuem as frotas de ferramentas de planarização química mecânica mais densas. A Taiwan Semiconductor Manufacturing Company e a Samsung Foundry juntas compraram mais de um terço das toneladas globais de pasta e pad no ano passado, ancorando economias de escala. Os fabricantes de dispositivos integrados capturaram 28%, mas aproveitam o design interno para garantir descontos de 15% a 20% em consumíveis, pressionando os concorrentes independentes.

Os provedores terceirizados de montagem e teste de semicondutores crescem mais rapidamente, a um CAGR de 9,45%, instalando planarização química mecânica em linhas de back-end para ligação híbrida. A ASE comprometeu USD 1,2 bilhão para expandir a capacidade de embalagem wafer-level fan-out, adicionando 18 ferramentas de planarização química mecânica em Taiwan e na Malásia. A Amkor aumentou o investimento em planarização química mecânica em 48% em 2025 para suportar pacotes de aceleradores no Arizona e no Vietnã. Os institutos de pesquisa permanecem abaixo de 3% dos gastos, mas influenciam os ensaios de química que sustentam lançamentos futuros, destacando seu peso intangível no setor de planarização química mecânica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Wafer: Acima de 450 mm Ainda Experimental

O formato de 300 milímetros reteve 63,96% da participação do mercado de planarização química mecânica em 2025, com mais de 250 fábricas polindo nesse diâmetro, e a utilização média foi de 82% em todo o mundo. As restrições de prazo de entrega dos fabricantes de equipamentos originais forçam as fábricas a usar os ativos por mais tempo, e as análises preditivas extraem wafers adicionais entre as trocas de pad.

Os programas piloto de 450 milímetros ganharam impulso após a SEMI emitir regras de manuseio atualizadas que ampliam as zonas de exclusão de borda do wafer para 5 milímetros, reduzindo os ganhos líquidos de rendimento por die. A Intel sinalizou interesse na adoção pós-2030 se a planarização química mecânica puder atingir 2% de não uniformidade dentro do wafer no diâmetro maior. A Applied Materials e a EBARA cada uma demonstrou protótipos, mas o aumento do tamanho do mercado de planarização química mecânica depende da prontidão sincronizada de litografia e gravação, estendendo os cronogramas comerciais para a próxima década.

Análise Geográfica

A Á������-�ʲ���í�ھ����� gerou 54,96% da receita de 2025 e permanece o epicentro da produção de alto volume. A Taiwan Semiconductor Manufacturing Company sozinha operou mais de 120 ferramentas de planarização química mecânica em três campi para suportar a lógica de 2 nanômetros, atraindo importações substanciais de pasta por rotas logísticas estabelecidas. A Coreia do Sul seguiu com demanda focada em memória, onde a revelação de via através do silício dobra o uso de consumíveis por pilha de die. A China avançou o consumo de planarização química mecânica em 6% apesar dos controles de exportação porque as fábricas domésticas adicionaram capacidade de 28 nanômetros para chips automotivos, aproveitando equipamentos maduros isentos das restrições recentes.

A América do Norte deve crescer a um CAGR de 7,8%, refletindo os incentivos da Lei CHIPS que vinculam plantas de pasta e pad a novas fábricas no Arizona, Ohio e Texas. A Entegris e a Cabot Microelectronics cada uma iniciou obras em instalações dentro de 80 quilômetros do campus da Intel em Ohio, reduzindo os ciclos de entrega de oito semanas para menos de duas e fortalecendo os modelos just-in-time. O site da Taiwan Semiconductor Manufacturing Company no Arizona começou a instalar 24 novas ferramentas de planarização química mecânica no final de 2026, marcando a maior entrega única de ferramentas nos Estados Unidos em mais de uma década. O projeto Taylor da Samsung enfrentou um atraso de quatro meses na chegada de equipamentos de planarização química mecânica, demonstrando como as escassez de capacidade dos fabricantes de equipamentos originais continuam sendo um item limitante para as expansões ocidentais.

A Europa se expandirá a um ritmo de 7,5% até 2031 à medida que a Lei de Chips da UE canaliza EUR 43 bilhões para fábricas, materiais e programas de força de trabalho. A planta da Intel em Magdeburgo garantiu EUR 10 bilhões (USD 11 bilhões) em subsídios e planeja instalar 30 ferramentas de planarização química mecânica até 2029 para seu nó 18A, que dobra as etapas de polimento graças à entrega de energia no verso do wafer. A joint venture European Semiconductor Manufacturing Company tem linhas de 28 nanômetros e 22 nanômetros programadas para início em 2027 em Dresden, ancorando a demanda de grau automotivo que valoriza a confiabilidade acima da densidade absoluta. A América do Sul permanece pequena, mas é a mais rápida, crescendo 8,37% à medida que o Brasil e a Argentina usam créditos fiscais para atrair investidores terceirizados de montagem e teste de semicondutores que instalam baias de planarização química mecânica pós-ligação próximas a clusters de eletrônica automotiva.

Cenário Competitivo

O mercado de planarização química mecânica apresenta concentração moderada, com os três principais fabricantes de ferramentas detendo aproximadamente 70% da receita, enquanto os consumíveis permanecem mais fragmentados. A Applied Materials aproveita sua base instalada de mais de 3.000 plataformas para oferecer assinaturas de manutenção preditiva que geraram USD 420 milhões em receita de serviços durante 2025, aprofundando o bloqueio de clientes. A aquisição da CMC Materials pela Entegris em 2022 resultou em aproximadamente 40% de participação global em pasta e pad, permitindo a venda cruzada de limpezas pós-planarização química mecânica em uma única fatura e a padronização de qualidade para clientes multissites.

Especialistas menores perseguem nichos de alto crescimento. A Revasum adapta ferramentas de carbeto de silício de 200 milímetros que carregam prêmios de preço de 15% a 20% porque as plataformas convencionais não conseguem gerenciar a dureza do material sem desacelerações. A Okamoto e a Tokyo Seimitsu cortejam MEMS e sensores ópticos que precisam de toque suave e runout em escala de mícron. Entrantes disruptivos promovem o polimento eletroquímico-mecânico que reduz pela metade as cargas abrasivas, ganhando tração entre fábricas chinesas e indianas sensíveis a custos, enquanto o preço por wafer da Ace Nanochem transfere o risco de estoque dos balanços das fábricas, atraindo institutos de pesquisa com volumes irregulares.

O impulso de patentes sublinha a intensidade da inovação. Os depósitos para designs eletroquímico-mecânicos cresceram 22% em 2025, com a Lam Research integrando células anódicas em platens para controle de dissolução em tempo real. Os organismos de normalização respondem rapidamente; o Grupo de Usuários de Planarização Química Mecânica da SEMI captura as melhores práticas sobre condicionamento de pad e recirculação de pasta, com 80% dos operadores globais participando de seus workshops. Os gastos de capital, portanto, se concentram em torno de fornecedores que combinam hardware, química e software em ecossistemas coesos, um padrão que provavelmente endurecerá as barreiras de entrada ao longo do horizonte de previsão.

Líderes do Setor de Planarização Química Mecânica

Applied Materials Inc.

Entegris Inc.

Lapmaster Wolters GmbH

EBARA Corporation

DuPont de Nemours, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Applied Materials enviou sua 100ª plataforma Reflexion LK para o site de Hsinchu da Taiwan Semiconductor Manufacturing Company, suportando a produção em massa de 2 nanômetros.

- Janeiro de 2026: A Entegris concluiu uma expansão de planta de pasta de USD 200 milhões em Kulim, Malásia, aumentando a capacidade regional em 35%.

- Dezembro de 2025: A BASF garantiu EUR 120 milhões (USD 132 milhões) sob a Lei de Chips da UE para uma instalação de pasta em Magdeburgo com início programado para 2027.

- Novembro de 2025: A DuPont lançou um programa de USD 45 milhões para comercializar pastas de isolamento de vala rasa sem cério até 2027.

Escopo do Relatório Global do Mercado de Planarização Química Mecânica

A Planarização Química Mecânica é um processo de polimento de precisão utilizado na fabricação de semicondutores para tornar a superfície de um wafer perfeitamente plana e lisa. Combina reações químicas e abrasão mecânica para remover pequenas quantidades de material da superfície.

O Relatório de Planarização Química Mecânica é Segmentado por Tipo de Produto (Equipamentos de Planarização Química Mecânica, Consumíveis de Planarização Química Mecânica), Aplicação (Circuito Integrado, Semicondutor Composto, MEMS e NEMS, Embalagem Avançada, Outras Aplicações), Usuário Final (��ܲԻ徱çõ���, Fabricantes de Dispositivos Integrados, Provedores Terceirizados de Montagem e Teste, Institutos de Pesquisa e Desenvolvimento), Tamanho de Wafer (200 mm, 300 mm, 450 mm, Acima de 450 mm) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente Médio, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Planarização Química Mecânica |

| Consumíveis de Planarização Química Mecânica |

| Circuito Integrado |

| Semicondutor Composto |

| MEMS e NEMS |

| Embalagem Avançada |

| Outras Aplicações |

| ��ܲԻ徱çõ��� |

| Fabricantes de Dispositivos Integrados (IDMs) |

| Provedores Terceirizados de Montagem e Teste (OSAT) |

| Institutos de Pesquisa e Desenvolvimento / Universidades |

| 200 mm |

| 300 mm |

| 450 mm |

| Acima de 450 mm |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| ����������� | |

| Egito | |

| Restante da Á�ڰ������� |

| Por Tipo de Produto | Equipamentos de Planarização Química Mecânica | |

| Consumíveis de Planarização Química Mecânica | ||

| Por Aplicação | Circuito Integrado | |

| Semicondutor Composto | ||

| MEMS e NEMS | ||

| Embalagem Avançada | ||

| Outras Aplicações | ||

| Por Usuário Final | ��ܲԻ徱çõ��� | |

| Fabricantes de Dispositivos Integrados (IDMs) | ||

| Provedores Terceirizados de Montagem e Teste (OSAT) | ||

| Institutos de Pesquisa e Desenvolvimento / Universidades | ||

| Por Tamanho de Wafer | 200 mm | |

| 300 mm | ||

| 450 mm | ||

| Acima de 450 mm | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para a demanda de planarização química mecânica entre 2026 e 2031?

O mercado deve crescer a um CAGR de 7,32% de 2026 a 2031, atingindo USD 10,59 bilhões ao final do período.

Qual região atualmente gera mais receita de planarização química mecânica?

A Á������-�ʲ���í�ھ����� lidera com 54,96% da receita de 2025 graças à produção de alto volume em Taiwan, Coreia do Sul e China.

Por que os consumíveis ainda são a maior categoria de gastos?

Pastas, pads e condicionadores escalam diretamente com os inícios de wafer, conferindo-lhes 61,14% da receita de 2025, mesmo com a aceleração dos retrofits de equipamentos.

Como os incentivos da Lei CHIPS influenciam as cadeias de suprimentos de planarização química mecânica?

Os subsídios dos EUA exigem conteúdo doméstico crescente, portanto os fabricantes de pasta e pad estão construindo plantas próximas a novas fábricas no Arizona, Ohio e Texas para reduzir os prazos de entrega.

O que está impulsionando o crescimento mais rápido de aplicações?

Os semicondutores compostos, especialmente os dispositivos de carbeto de silício e nitreto de gálio para veículos elétricos e redes de energia renovável, estão crescendo a um CAGR de 9,84% até 2031.

As ferramentas de planarização química mecânica de 450 milímetros estão disponíveis comercialmente?

Existem plataformas protótipo, mas a implantação ampla é improvável antes de 2030 porque as ferramentas de litografia e gravação de suporte ainda não estão sincronizadas.

Página atualizada pela última vez em: