Tamanho e Participação do Mercado de Substratos Cerâmicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.54% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substratos Cerâmicos por ���ϲ�����

O tamanho do Mercado de Substratos Cerâmicos está projetado para expandir de USD 6,45 bilhões em 2025 e USD 6,88 bilhões em 2026 para USD 9,44 bilhões até 2031, registrando um CAGR de 6,54% entre 2026 e 2031. O impulso do mercado está migrando de funções passivas de dissipação de calor para a habilitação ativa de dispositivos de potência de carboneto de silício e nitreto de gálio que toleram temperaturas de junção acima de 200°C, condições sob as quais os laminados orgânicos falham em poucos meses. Inversores de tração automotiva, módulos de radiofrequência (RF) para redes 5G e radares de arranjo em fase para aplicações aeroespaciais são os principais vetores de demanda, sustentados pelo crescente volume de produção de wafers de semicondutores de banda larga na Á������-�ʲ���í�ھ�����. As estratégias competitivas enfatizam a integração vertical para comprimir as cadeias de suprimentos, enquanto os ventos favoráveis das políticas públicas, como a Lei de Redução da Inflação dos Estados Unidos e o Mecanismo de Ajuste de Carbono na Fronteira da União Europeia, ancoram novos investimentos em capacidade produtiva. Em conjunto, essas dinâmicas garantem que o mercado de substratos cerâmicos mantenha uma trajetória sólida de crescimento em dígito médio único até 2031.

Principais Conclusões do Relatório

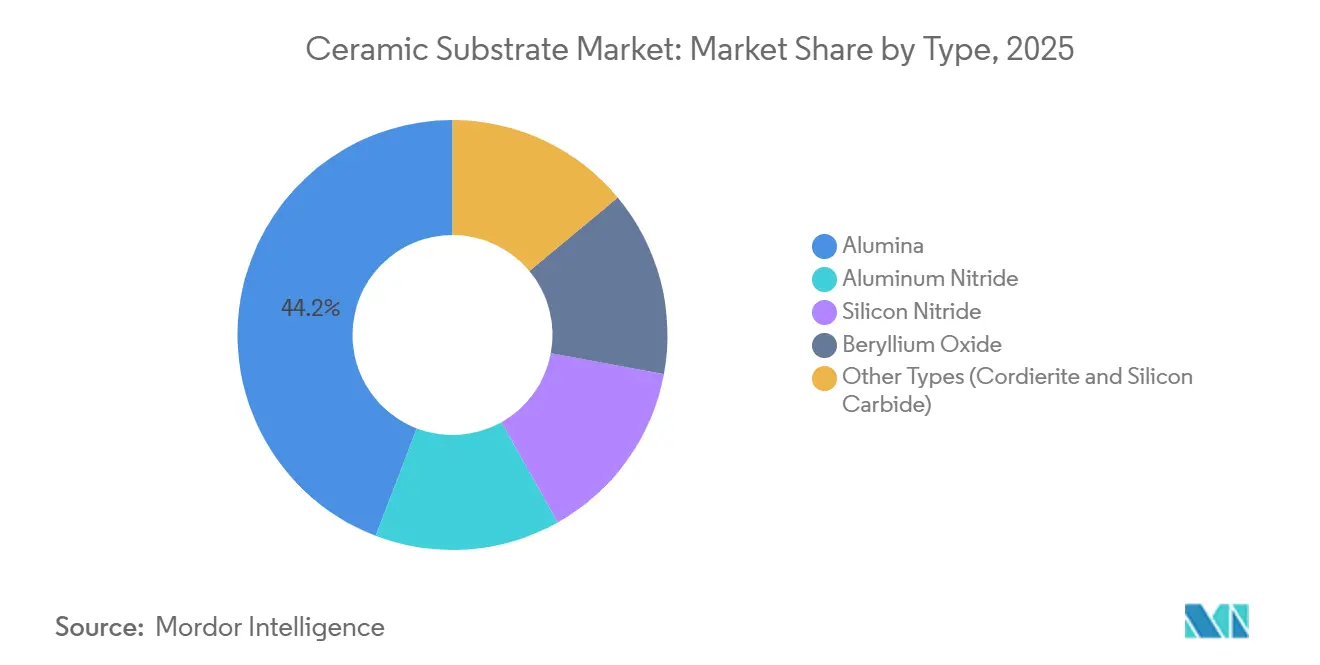

- Por tipo, a alumina capturou 44,18% da participação do mercado de substratos cerâmicos em 2025, enquanto os substratos de carboneto de silício estão projetados para expandir a um CAGR de 7,80% até 2031.

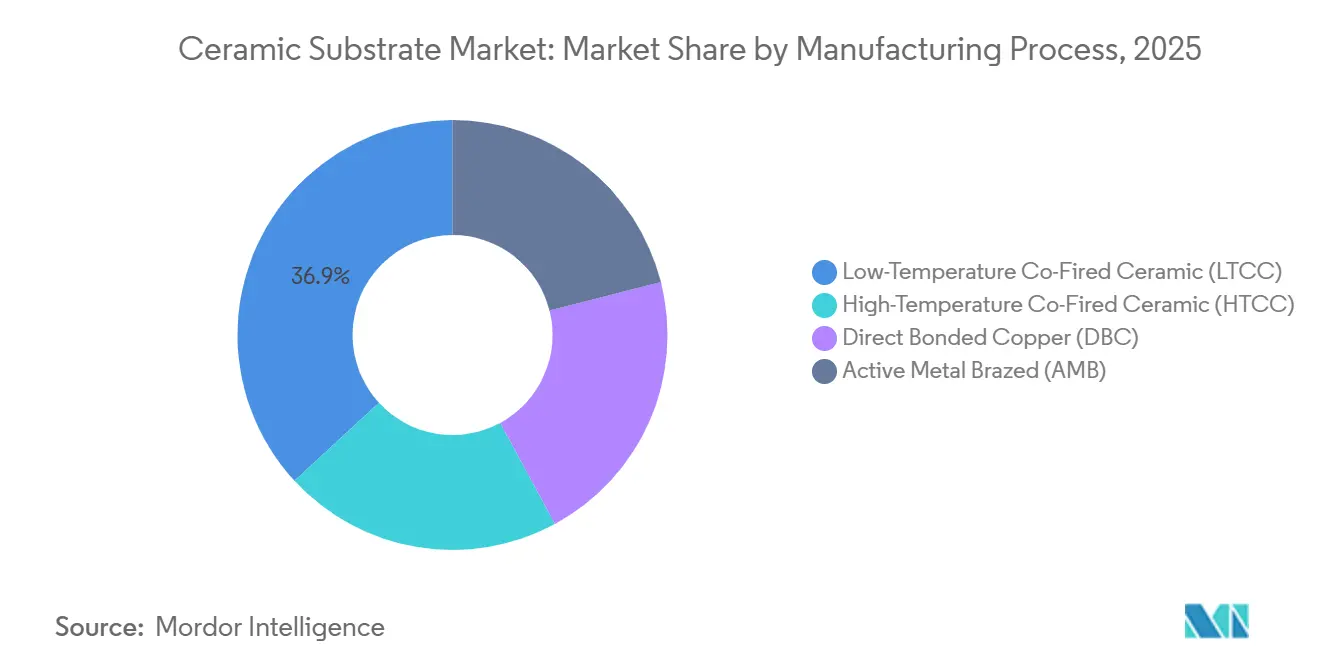

- Por processo de fabricação, a cerâmica co-sinterizada a baixa temperatura (LTCC) respondeu por 36,86% da receita em 2025; os substratos brasados com metal ativo (AMB) estão previstos para crescer a um CAGR de 7,10% até 2031.

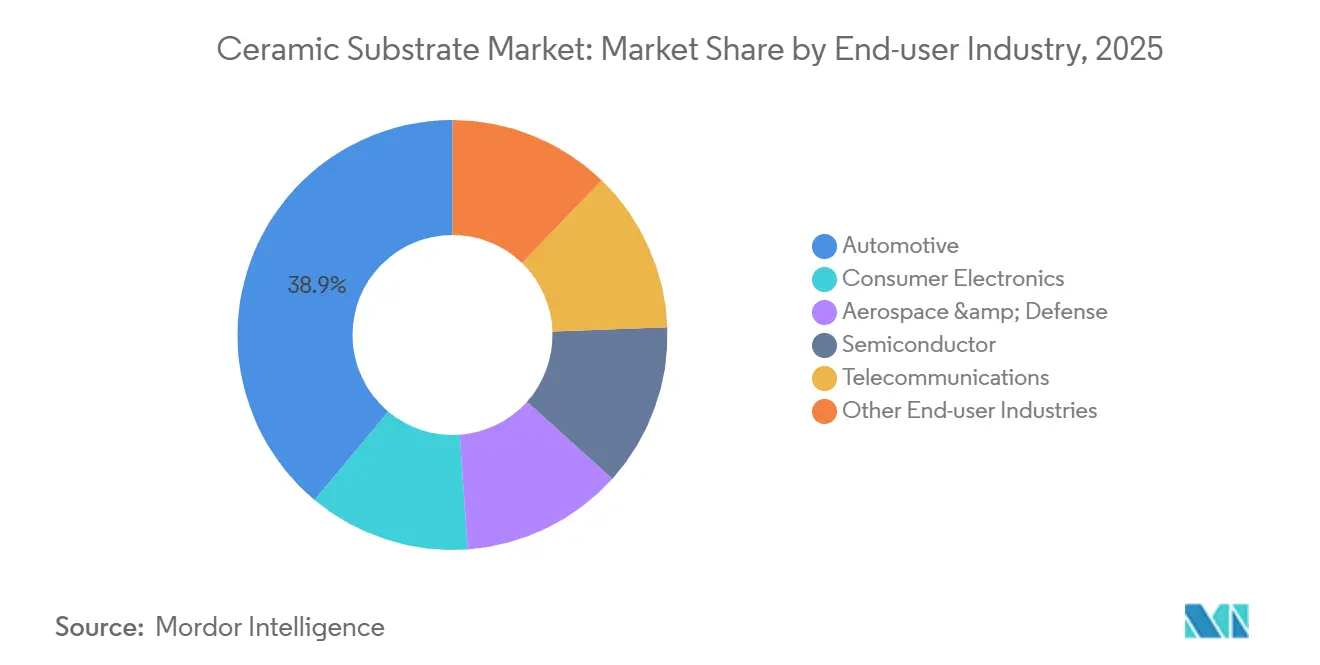

- Por indústria do usuário final, o setor automotivo deteve uma participação de 38,92% em 2025, enquanto as demais indústrias usuárias finais estão posicionadas para liderar o crescimento com um CAGR de 8,40% até 2031.

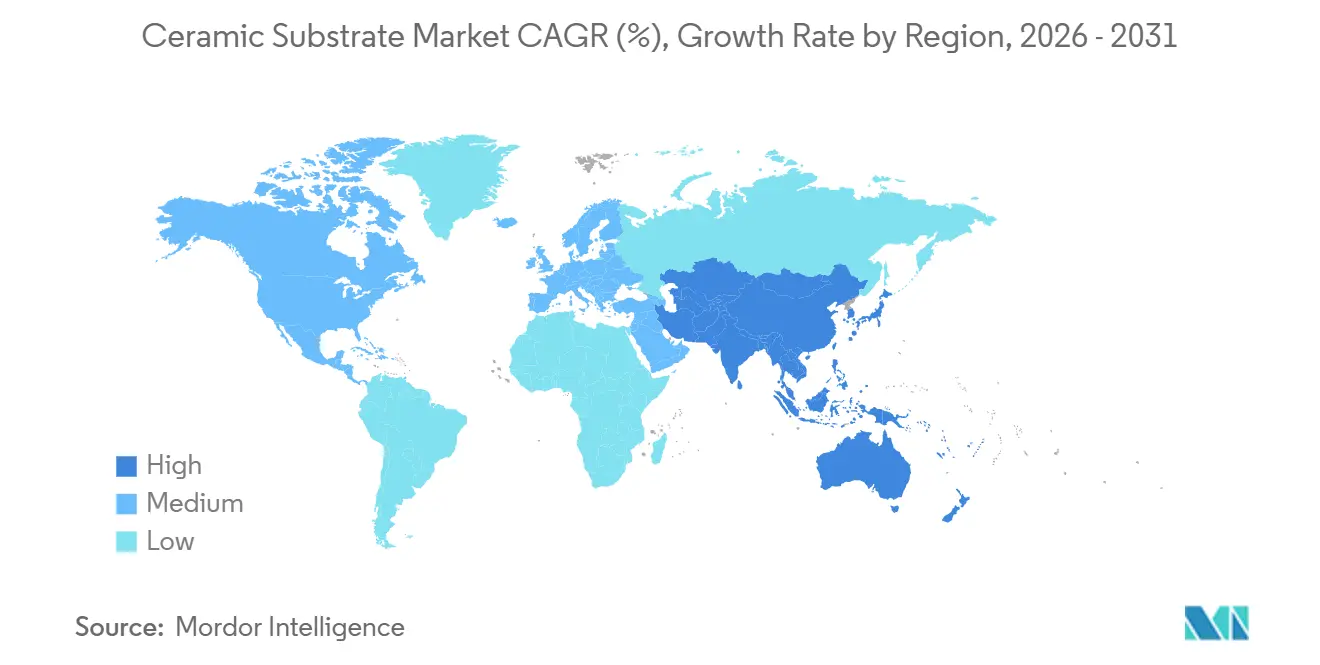

- Por geografia, a Á������-�ʲ���í�ھ����� comandou 46,61% da receita global em 2025 e deve manter o CAGR regional mais rápido de 7,09% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Substratos Cerâmicos

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Condutividade térmica superior habilitando eletrônicos de alta potência | +1.8% | Global, mais forte na Á������-�ʲ���í�ھ����� e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Expansão acelerada de inversores para veículos elétricos e carregadores embarcados | +2.1% | Núcleo na Á������-�ʲ���í�ھ�����, com expansão para Europa e América do Norte | Curto prazo (≤2 anos) |

| Densificação de estações-base 5G e módulos de RF | +1.3% | Global, liderado pela Á������-�ʲ���í�ھ����� e América do Norte | Curto prazo (≤2 anos) |

| Migração para SiC/GaN exigindo substratos de AlN e DBC | +1.0% | América do Norte e Europa para aeroespacial; Á������-�ʲ���í�ھ����� para automotivo | ��é�徱�� prazo (2-4 anos) |

| Miniaturização de CubeSats aeroespaciais requer LTCC | +0.4% | América do Norte e Europa, nicho na Á������-�ʲ���í�ھ����� | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Condutividade Térmica Superior Habilitando Eletrônicos de Alta Potência

Os projetistas tratam agora a condutividade térmica como uma restrição primária, e não como uma especificação secundária. Os MOSFETs de carboneto de silício e os HEMTs de nitreto de gálio operam a temperaturas de junção de até 225°C, gerando fluxos de calor locais que ultrapassam 300 W/cm², bem além do envelope seguro para laminados à base de epóxi[1]Rogers Corporation, "Materiais para Substratos de Eletrônica de Potência," rogerscorp.com. Os substratos de nitreto de alumínio, com condutividade de 170–250 W/m·K, reduzem o volume do dissipador de calor em 35% e diminuem as taxas de fluxo do refrigerante líquido, melhorando a eficiência do sistema completo em 2–3%. As variantes de cobre diretamente ligado (DBC) eliminam as camadas adesivas, reduzindo a resistência térmica em 0,1 K·cm²/W e permitindo densidades de corrente de 200 A/cm² em inversores de tração automotiva. Os investimentos de múltiplas empresas que elevarão a produção global de wafers de SiC de diâmetros de 150 mm para 200 mm ampliam ainda mais o mercado de substratos cerâmicos.

Expansão Acelerada de Inversores para Veículos Elétricos e Carregadores Embarcados Aumentando o Uso

Os veículos elétricos a bateria estão padronizando arquiteturas de 800 V, que impõem transientes de tensão acima de 1.200 V e ciclagem térmica de −40°C a 150°C ao longo de 200.000 ciclos. Para atender a essas condições, os fabricantes de automóveis integram substratos DBC que suportam reversões de frenagem regenerativa em milissegundos, cargas que fraturariam placas FR-4. Os diodos de carboneto de silício em bases de nitreto de alumínio elevam a eficiência dos carregadores embarcados para 98% e reduzem a massa do sistema de resfriamento em 20%, ampliando a autonomia do veículo. A expansão de USD 454 milhões da Kyocera em Nagasaki dobrará a capacidade de substratos de grau automotivo até o final de 2026. À medida que os custos dos módulos caem, a penetração no segmento premium já supera 80%, e a adoção no segmento principal está seguindo curvas de custo descendentes, consolidando a demanda pelo mercado de substratos cerâmicos.

Densificação de Estações-Base 5G e Módulos de RF

Os fornecedores de equipamentos de telecomunicações empregam LTCC para embutir indutores, capacitores e linhas de transmissão em pilhas multicamadas, reduzindo o volume do front-end de RF em 40% e diminuindo a perda de inserção em 0,5 dB a 28 GHz[2]Fraunhofer IZM, "LTCC para Front-Ends de RF em Redes 5G," fraunhofer.de. As plataformas MIMO massivo que implantam até 256 elementos de antena por setor necessitam de tangentes de perda dielétrica abaixo de 0,001; as cerâmicas co-sinterizadas a baixa temperatura e a alta temperatura são as únicas opções comerciais comprovadas. Os operadores da Á������-�ʲ���í�ھ����� que implantam redes 5G autônomas estão impulsionando pedidos contínuos, propelindo o mercado de substratos cerâmicos até 2031.

Migração para SiC/GaN Exigindo Substratos de AlN e DBC

Os semicondutores de banda larga exibem coeficientes de expansão térmica próximos de 4,5 ppm/K, alinhando-se estreitamente com o nitreto de alumínio e mitigando a fadiga das juntas de solda. O DBC sobre AlN acomoda trilhas de cobre de 0,6 mm sem empenamento, permitindo correntes contínuas de 400 A em inversores de tração para veículos elétricos. Os arranjos de radar aeroespacial também exigem estabilidade dimensional entre −55°C e 125°C, direcionando as especificações para o AlN.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de preço elevado em relação a placas metálicas/orgânicas | −0.9% | Global, agudo em eletrônicos de consumo sensíveis ao custo | Curto prazo (≤2 anos) |

| Fragilidade e perdas de rendimento durante a montagem | −0.5% | Global, concentrado em linhas automotivas e de consumo de alto volume | ��é�徱�� prazo (2-4 anos) |

| Limites de exposição tóxica ao BeO | −0.2% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Prêmio de Preço Elevado em Relação a Placas Metálicas/Orgânicas

Os preços unitários variam de USD 2 a USD 10 por polegada quadrada, em comparação com USD 0,10–0,50 para o FR-4, uma diferença de 5 a 20 vezes que impede a entrada em muitos dispositivos de consumo. A alumina em pó bruta e a metalização respondem por 60% do custo, enquanto a perda de rendimento contribui com outros 15%, deixando pouca margem para reduções de preço sem inovação de processo. Escassez temporária em 2024–2025 inflacionou os preços em até 20%, obrigando alguns fabricantes de smartphones a reverter para placas de circuito impresso com núcleo metálico. As montagens híbridas que posicionam cerâmica apenas sob os componentes de alto fluxo de calor reduzem os gastos com substratos em 30%, mantendo a maior parte do benefício térmico.

Fragilidade e Perdas de Rendimento Durante a Montagem

As resistências à flexão de 300–500 MPa tornam as cerâmicas propensas a lascamento nas bordas e trincas por choque térmico durante o refluxo, onde rampas de 25°C a 260°C ocorrem em menos de um minuto. A incompatibilidade do coeficiente de expansão entre silício, cerâmicas e cobre eleva a tensão de cisalhamento, reduzindo a vida útil do módulo em 20% em testes acelerados. As linhas automotivas relatam 5–15% de refugo, concentrado nas estações de corte a laser e fixação de chips. A inspeção óptica automatizada e o manuseio robótico reduziram as taxas de defeito em 30% desde 2023, mas a fragilidade permanece uma restrição intrínseca que limita o CAGR atingível para o mercado de substratos cerâmicos.

Análise de Segmentos

Por Tipo: A Alumina Mantém a Liderança em Volume em Meio ao Avanço do SiC

A alumina entregou 44,18% da participação do mercado de substratos cerâmicos em 2025, ancorada por eletrônicos de consumo sensíveis ao custo e acionamentos industriais. Ao mesmo tempo, os substratos de carboneto de silício expandiram a um CAGR de 7,80% até 2031, impulsionados por radares aeroespaciais e inversores de veículos elétricos de próxima geração que exigem incompatibilidades de coeficiente de expansão térmica abaixo de 0,5 ppm/K. O nitreto de alumínio, com condutividade de 170–250 W/m·K, está ganhando tração em plataformas de veículos elétricos de 800 V onde as junções operacionais excedem 175°C.

O impulso da receita favorece os materiais premium porque os preços médios de venda permanecem três a cinco vezes mais altos do que os equivalentes em alumina. À medida que a Coherent, a DENSO e a Mitsubishi Electric investem USD 1 bilhão em linhas de wafers de SiC de 200 mm, a demanda downstream por substratos compatíveis se acelerará, remodelando o perfil do tamanho do mercado de substratos cerâmicos. A alumina manterá sua vantagem em volume até 2031 em LEDs e circuitos integrados de gerenciamento de energia para smartphones, mas sua participação na receita diminuirá à medida que os projetistas de telecomunicações e data centers migrarem para AlN por menor perda dielétrica.

Por Processo de Fabricação: LTCC Domina Enquanto AMB Ganha Impulso

A Cerâmica Co-Sinterizada a Baixa Temperatura (LTCC) assegurou 36,86% da receita de 2025 ao embutir componentes passivos em pilhas multicamadas que reduzem a área dos módulos de RF em 40%. Os substratos Brasados com Metal Ativo (AMB) estão posicionados para um CAGR de 7,10% porque a brasagem à base de titânio elimina as intercamadas de níquel, reduzindo a resistência térmica em 0,05 K·cm²/W e estendendo a vida útil dos módulos de potência em 5%.

A Cerâmica Co-Sinterizada a Alta Temperatura (HTCC) mantém um nicho para aviônica que exige resistência dielétrica acima de 10 kV/mm, mas sua estrutura de custos é 30% mais alta do que a LTCC devido às temperaturas de sinterização de 1.600°C. O DBC permanece o componente principal em inversores de tração para veículos elétricos que ciclam 50 vezes por segundo entre −40°C e 150°C, sustentando um crescimento estável em dígito médio único para o mercado de substratos cerâmicos.

Por Indústria do Usuário Final: Automotivo Lidera, Energias Renováveis Aceleram

As aplicações automotivas geraram 38,92% da receita de 2025, ancoradas por inversores de tração de 800 V que dependem de substratos DBC para gerenciar picos de frenagem regenerativa. Os setores de energia renovável e potência industrial, agrupados em outros, estão projetados para crescer 8,40% ao ano até 2031, à medida que os inversores de fazendas solares e os conversores de energia eólica offshore migram para dispositivos de SiC em bases de nitreto de alumínio (AlN), elevando o tamanho do mercado de substratos cerâmicos.

Os eletrônicos de consumo permanecem em segundo lugar em volume, mas o crescimento fica para trás à medida que os fabricantes de smartphones migram para placas com núcleo metálico mais baratas com vias térmicas. Os implantes médicos e os módulos de radar aeroespacial, nichos pequenos mas lucrativos, exigem preços unitários premium superiores a USD 100 por substrato, reforçando uma estrutura de receita em forma de haltere para a indústria de substratos cerâmicos.

Análise Geográfica

A Á������-�ʲ���í�ھ����� contribuiu com 46,61% da receita em 2025 e deve registrar um CAGR de 7,09% até 2031, impulsionada pela produção chinesa de veículos elétricos que ultrapassou 9 milhões de unidades em 2024 e pelas iniciativas japonesas de triplicar a capacidade de wafers de alumina translúcida até o ano fiscal de 2027. O complexo de Nagasaki da Kyocera, previsto para conclusão no final de 2026, co-localizará linhas de substratos de SiC e embalagem avançada, reduzindo os prazos de entrega em 30% e reforçando a autossuficiência regional.

A participação da América do Norte em 2025 foi impulsionada por programas de defesa e espaço que especificam substratos de AlN para radares de arranjo em fase operando entre −55°C e 125°C. Os incentivos de energia limpa da Lei de Redução da Inflação sustentam a montagem doméstica de inversores, amortecendo a penetração mais lenta de veículos elétricos em relação à Ásia.

Na Europa, os altos preços de energia inflacionam os custos de sinterização da alumina em 25% em comparação com a Á������-�ʲ���í�ھ�����, mas o Mecanismo de Ajuste de Carbono na Fronteira da União Europeia, que está introduzindo tarifas equivalentes a USD 90 por tonelada de CO₂, induz os fabricantes de equipamentos originais a adotarem alumina de baixo carbono, como a HalZero da Hydro, elevando a demanda regional por substratos recicláveis. A América do Sul e o Oriente ��é�徱�� e África permanecem como contribuintes abaixo de 10%; projetos no cinturão solar do Brasil e na cidade inteligente NEOM da Arábia Saudita mantêm a demanda de nicho viva, mas a dependência de importações eleva o custo de entrega em até 25%, limitando a expansão do mercado de substratos cerâmicos nessas regiões.

Cenário Competitivo

O mercado de Substratos Cerâmicos é moderadamente consolidado. A integração vertical é a estratégia dominante. A planta de USD 454 milhões da Kyocera em Nagasaki integrará a sinterização de substratos, a ligação de cobre e o encapsulamento de semicondutores até 2026, capturando margem em dois nós da cadeia de valor. A NGK está triplicando a produção de wafers de alumina HICERAM e aumentando a capacidade de AMB/DBC em 2,5× até 2026 para garantir JPY 20 bilhões em vendas anuais de semicondutores. A inovação de processo é a alavanca dos desafiantes. A pilha AMB com intercamada de titânio da Heraeus reduz a resistência térmica em 0,05 K·cm²/W e conquistou aprovações de projeto na Bosch e na Continental para inversores de 200–500 kW. Olhando para o futuro, os projetos de computação quântica e chips neuromórficos buscam substratos criogênicos e de sinal misto, abrindo novos territórios de espaço em branco para os participantes da indústria de substratos cerâmicos.

Líderes da Indústria de Substratos Cerâmicos

CoorsTek Inc.

KYOCERA Corporation

CeramTec GmbH

Rogers Corporation

TTM Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2024: A CeramTec apresentou o Sinalit, um novo substrato cerâmico fabricado a partir de nitreto de silício (Si3N4). Projetado para reforçar os módulos de eletrônica de potência, o Sinalit apresenta impressionante resistência à flexão, excelente condutividade térmica e isolamento elétrico de alto nível. Esses atributos o posicionam perfeitamente para setores de alta demanda, como e-mobilidade e energia renovável.

- Junho de 2024: A NGK INSULATORS, LTD. foi selecionada pelo Instituto de Pesquisa de Tecnologia Inovadora para a Terra (RITE) para fornecer seu substrato cerâmico de Captura Direta de Ar (DAC) para uso em um sistema DAC a ser demonstrado na Exposição Mundial de 2025 em Osaka, Kansai, ������ã��. O substrato DAC será utilizado em uma das várias unidades de remoção de CO2 a serem instaladas no evento.

Escopo do Relatório Global do Mercado de Substratos Cerâmicos

Os substratos cerâmicos exibem propriedades térmicas, elétricas e mecânicas superiores e são amplamente utilizados em aplicações de eletrônica de potência. São adequados para diversas aplicações críticas devido aos seus benefícios mecânicos decorrentes do baixo coeficiente de expansão térmica. Esses substratos protegem os usuários do sistema elétrico ao oferecer uma instalação elétrica robusta.

O mercado de substratos cerâmicos é segmentado por tipo, indústria do usuário final e geografia. Por tipo, o mercado é segmentado em alumina, nitreto de alumínio, nitreto de silício, óxido de berílio e outros. Por indústria do usuário final, o mercado é segmentado em eletrônicos de consumo, aeroespacial e defesa, automotivo, semicondutores, telecomunicações e outros. O relatório também abrange os tamanhos de mercado e previsões para o mercado global de substratos cerâmicos em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Alumina |

| Nitreto de Alumínio |

| Nitreto de Silício |

| Óxido de Berílio |

| Outros Tipos (Cordierita e Carboneto de Silício) |

| Cerâmica Co-Sinterizada a Alta Temperatura (HTCC) |

| Cerâmica Co-Sinterizada a Baixa Temperatura (LTCC) |

| Cobre Diretamente Ligado (DBC) |

| Metal Ativo Brasado (AMB) |

| Eletrônicos de Consumo |

| Automotivo |

| Aeroespacial e Defesa |

| Semicondutores |

| �ձ���dz��ܲԾ�����çõ��� |

| Outras Indústrias do Usuário Final (Potência Industrial e Energia Renovável, e Dispositivos Médicos) |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| �վ���ٲ�ã | |

| �Ѳ���á������ | |

| ���Ի�Dz�é������ | |

| �ղ�����â�Ի徱�� | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| ��ú�������� | |

| Turquia | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| África do Sul | |

| Catar | |

| ����������� | |

| Emirados Árabes Unidos | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo | Alumina | |

| Nitreto de Alumínio | ||

| Nitreto de Silício | ||

| Óxido de Berílio | ||

| Outros Tipos (Cordierita e Carboneto de Silício) | ||

| Por Processo de Fabricação | Cerâmica Co-Sinterizada a Alta Temperatura (HTCC) | |

| Cerâmica Co-Sinterizada a Baixa Temperatura (LTCC) | ||

| Cobre Diretamente Ligado (DBC) | ||

| Metal Ativo Brasado (AMB) | ||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | |

| Automotivo | ||

| Aeroespacial e Defesa | ||

| Semicondutores | ||

| �ձ���dz��ܲԾ�����çõ��� | ||

| Outras Indústrias do Usuário Final (Potência Industrial e Energia Renovável, e Dispositivos Médicos) | ||

| Por Geografia | Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| �վ���ٲ�ã | ||

| �Ѳ���á������ | ||

| ���Ի�Dz�é������ | ||

| �ղ�����â�Ի徱�� | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| ��ú�������� | ||

| Turquia | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| África do Sul | ||

| Catar | ||

| ����������� | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de substratos cerâmicos em 2031?

O mercado está previsto para atingir USD 9,44 bilhões até 2031.

Qual tipo de material comanda a maior participação do mercado de substratos cerâmicos atualmente?

A alumina lidera com uma participação de 44,18% em 2025.

Qual segmento está crescendo mais rapidamente dentro do mercado de substratos cerâmicos?

Os substratos de carboneto de silício estão avançando a um CAGR de 7,80% até 2031.

Por que os substratos cerâmicos são críticos para os inversores de veículos elétricos de 800 V?

Eles suportam transientes acima de 1.200 V e 200.000 ciclos térmicos que racham as placas orgânicas, permitindo carregamento rápido de 150–350 kW.

Como o LTCC beneficia os projetistas de estações-base 5G?

Como o LTCC beneficia os projetistas de estações-base 5G?

Página atualizada pela última vez em: