Tamanho e Participação do Mercado de Tratamento de Doença Celíaca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

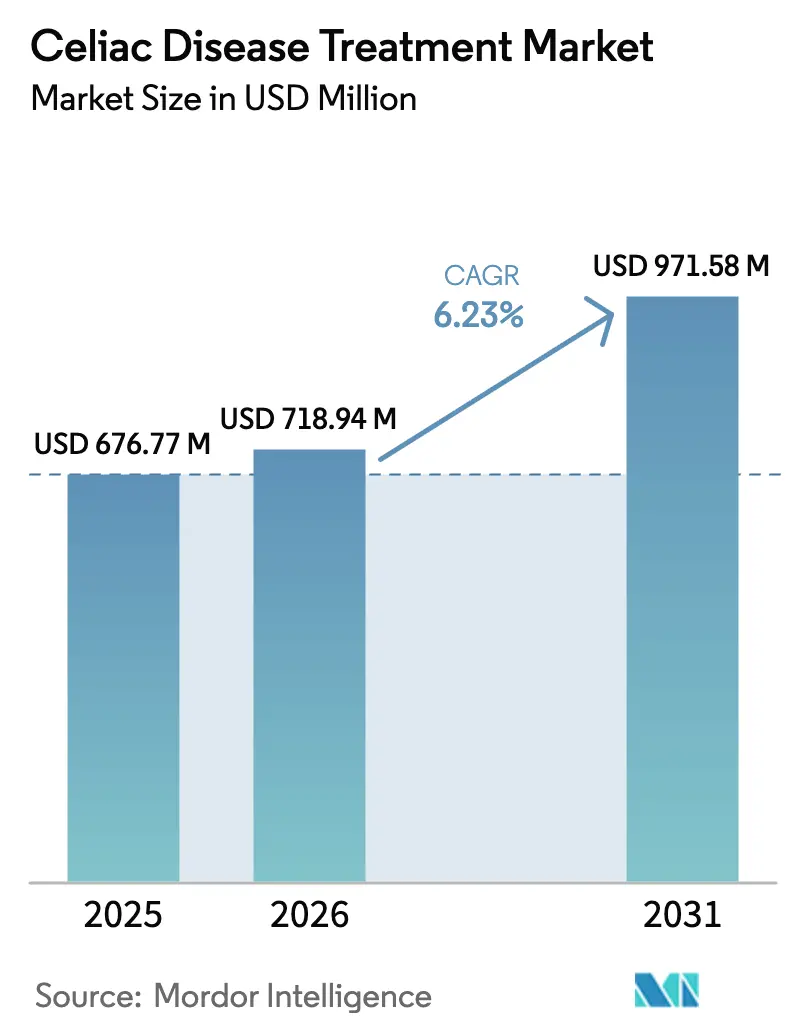

| Tamanho do Mercado (2026) | 718.94 Milhões de dólares |

| Tamanho do Mercado (2031) | 971.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Doença Celíaca por ���ϲ�����

O tamanho do Mercado de Tratamento de Doença Celíaca em 2026 é estimado em USD 718,94 milhões, crescendo a partir do valor de 2025 de USD 676,77 milhões, com projeções para 2031 mostrando USD 971,58 milhões, crescendo a um CAGR de 6,23% no período 2026-2031.

A crescente prevalência em todas as principais regiões, a triagem mais ampla na atenção primária e um pipeline em fase avançada abrangendo enzimas, biológicos e imunoterapias indutoras de tolerância sustentam o impulso de crescimento. A adoção na América do Norte permanece elevada devido à densidade de especialistas e à clareza no reembolso, enquanto o crescimento na Á������-�ʲ���í�ھ����� se acelera com a melhoria do acesso à sorologia. O financiamento de capital de risco em plataformas de enzimas orais, aliado à expansão das farmácias digitais, está encurtando os caminhos dos pacientes até a terapia. A intensificação da concorrência entre Takeda, Entero Therapeutics e Anokion ressalta a corrida pela primeira aprovação da FDA no mercado de tratamento de doença celíaca.

Principais Conclusões do Relatório

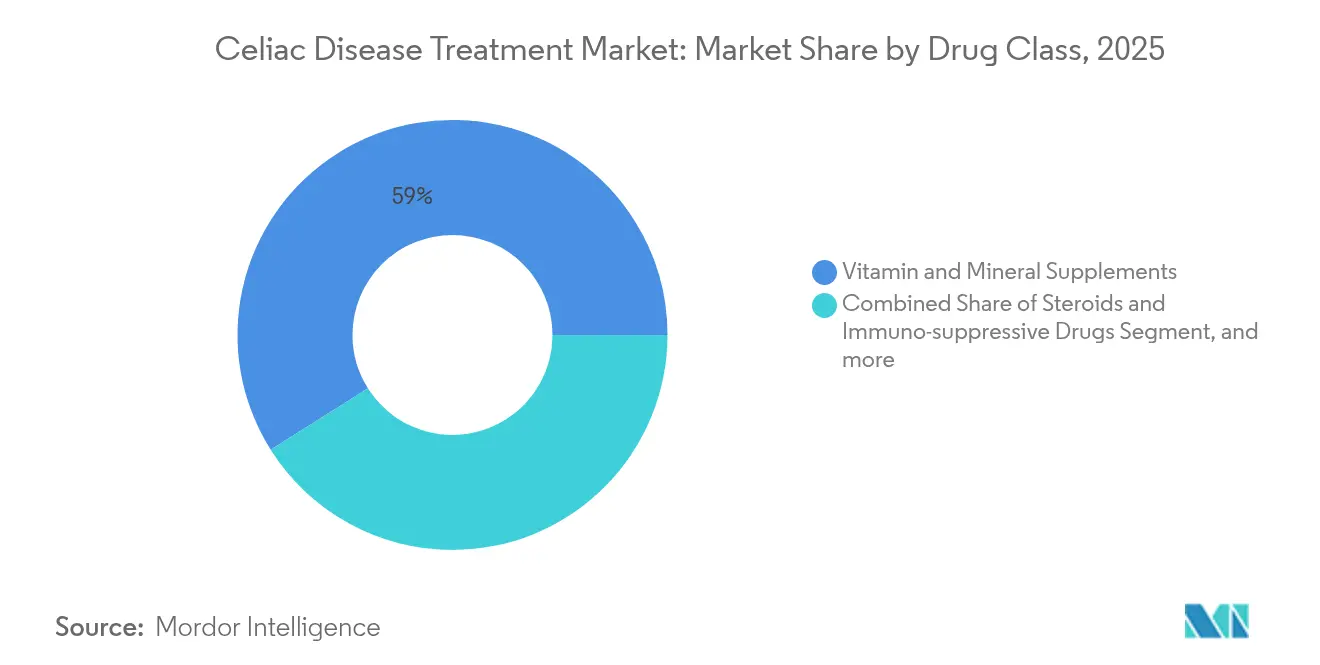

- Por classe de medicamento, os suplementos de vitaminas e minerais lideraram com 58,96% da participação do mercado de tratamento de doença celíaca em 2025, enquanto as terapias à base de enzimas registram o CAGR mais rápido de 7,48% até 2031.

- Por tipo de doença, a DC clássica representou 72,25% do tamanho do mercado de tratamento de doença celíaca em 2025; a DC refratária deve expandir a um CAGR de 11,05% até 2031.

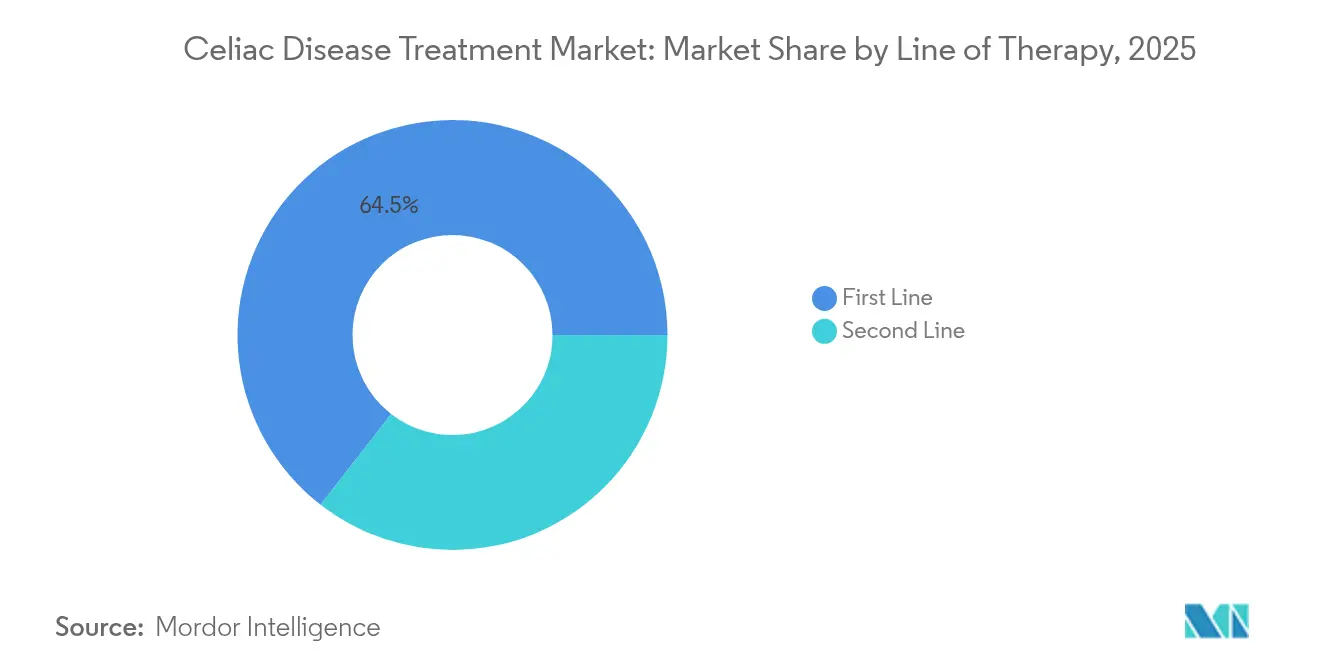

- Por linha de terapia, o cuidado de primeira linha deteve 64,48% de participação em 2025; as opções de segunda linha registram um CAGR de 8,91% até 2031.

- Por via, a administração oral manteve 44,92% de participação; os agentes parenterais registram o CAGR mais rápido de 8,62% com base nos biológicos anti-IL-15.

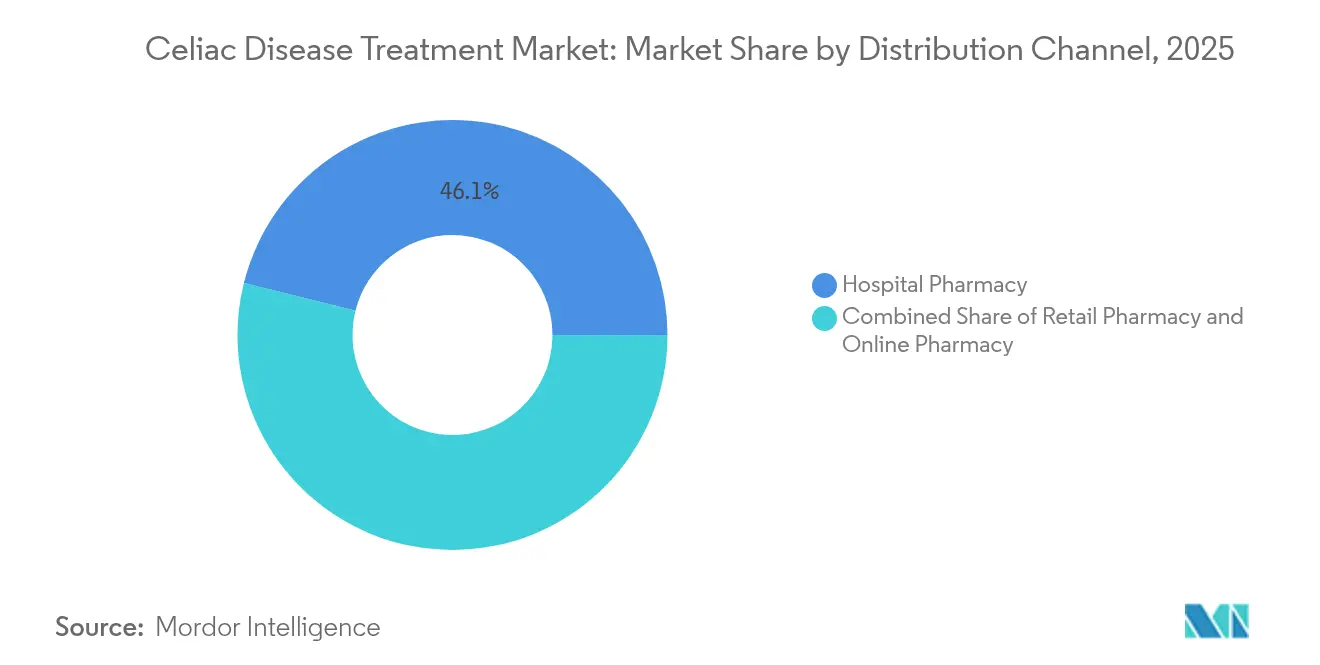

- Por canal de distribuição, a farmácia hospitalar capturou 46,12% de participação, enquanto a farmácia online avança a um CAGR de 9,92%.

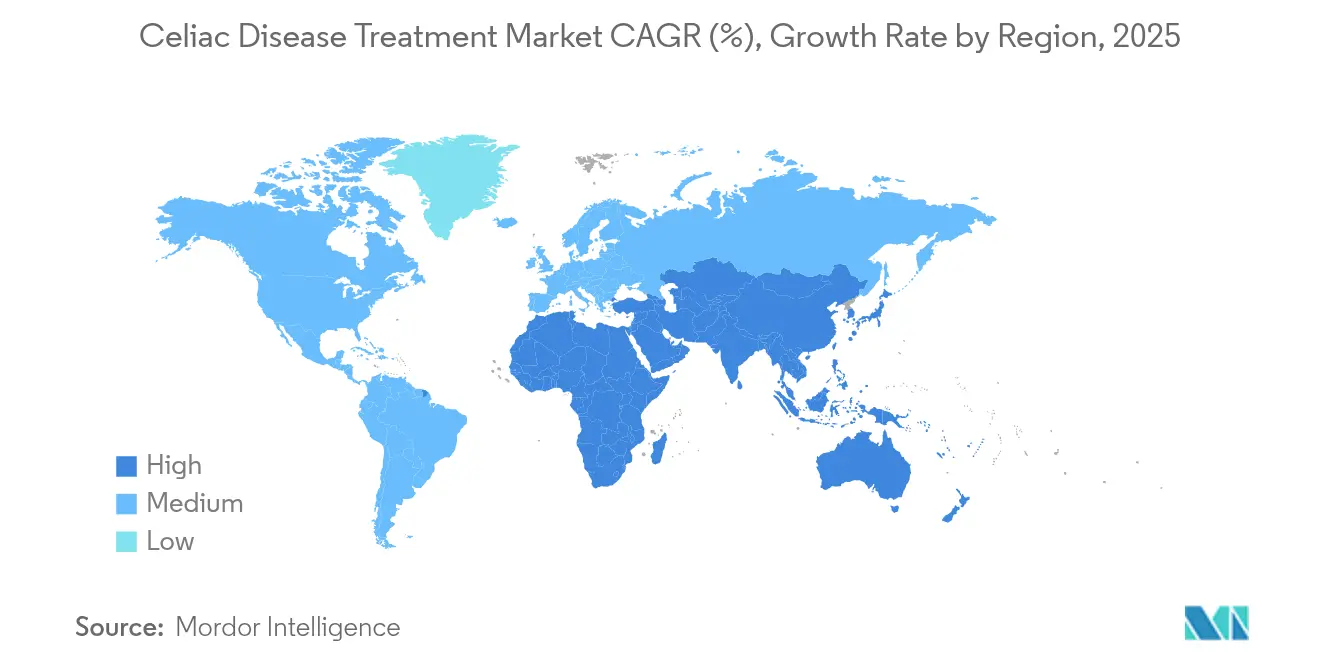

- Por geografia, a América do Norte comandou 45,22% do mercado de tratamento de doença celíaca em 2025; a Á������-�ʲ���í�ھ����� apresenta o maior CAGR de 9,24% no período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Doença Celíaca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência e Diagnóstico Global de Doença Celíaca | +1.2% | Global, com maior impacto na Á������-�ʲ���í�ھ����� e em regiões em desenvolvimento | ��é�徱�� prazo (2-4 anos) |

| O Ônus do Paciente com a Dieta Sem Glúten Impulsiona a Demanda por Medicamentos | +0.9% | América do Norte e Europa principalmente, expandindo para a Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Impulso do Pipeline em Fase Avançada | +1.5% | Global, com foco regulatório nos EUA e na UE | ��é�徱�� prazo (2-4 anos) |

| Expansão do Rastreamento Digital de Anticorpos na Atenção Primária | +0.8% | América do Norte e Europa, com expansão para a Á������-�ʲ���í�ھ����� urbana | Curto prazo (≤ 2 anos) |

| Terapêuticas Moduladoras do Microbioma Emergem como Adjuvantes | +0.7% | Global, com concentração de pesquisa nos EUA e na Europa | Longo prazo (≥ 4 anos) |

| Aumento do Capital de Risco em Plataformas de Entrega de Enzimas Orais | +0.6% | Global, com concentração de financiamento nos EUA e na Europa | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Prevalência e Diagnóstico Global

Estudos sorológicos mais amplos posicionam a doença celíaca em 1,2% em populações de baixo risco e 4,3% em populações de alto risco na Á������-�ʲ���í�ھ�����, derrubando a visão histórica de um distúrbio centrado no Ocidente.[1]Yanjun Bao, "Prevalência Global da Doença Celíaca: Uma Revisão Abrangente," Scientific Reports, nature.com A triagem pediátrica apoiada pelo governo na China e na Í�Ի徱�� move a detecção para etapas anteriores, reforçando a demanda especializada. A aprovação da FDA do kit GlutenID em 2025 adiciona uma dimensão de teste domiciliar que encaminha mais resultados positivos a gastroenterologistas. O melhor reconhecimento se traduz em intervenção mais precoce, ajudando a expandir o mercado de tratamento de doença celíaca tanto em coortes adultas quanto pediátricas. A tendência também sustenta o aumento das taxas de inscrição em ensaios clínicos, reduzindo os riscos nos cronogramas dos patrocinadores.

O Ônus do Paciente com a Dieta Sem Glúten Impulsiona a Demanda por Medicamentos

A adesão estrita à dieta raramente resulta em cura total da mucosa; biópsias ainda mostram dano viloso em até 40% dos pacientes aderentes.[2]Alessio Fasano, "Atrofia Vilosa Persistente na Doença Celíaca Tratada," World Journal of Gastroenterology, wjgnet.com O peso psicológico da leitura constante de rótulos e as limitações sociais impulsionam a disposição de considerar a farmacoterapia adjuvante. Os preços premium dos alimentos sem glúten continuam a superar os itens convencionais, ampliando a desigualdade socioeconômica. A contaminação cruzada permanece generalizada em restaurantes e ambientes escolares, muitas vezes invisível ao paciente até a exacerbação dos sintomas. Coletivamente, esses pontos de dor aceleram a transição do gerenciamento dietético exclusivo para o cuidado apoiado por medicamentos, reforçando o crescimento no mercado de tratamento de doença celíaca.

Impulso do Pipeline em Fase Avançada

Oito agentes em Fase 2 ou Fase 3 relataram resultados positivos desde 2024, sinalizando uma base de evidências em maturação. A latiglutenase reduziu os escores de lesão da mucosa e os sintomas em seu estudo de Fase 2 de 2024, levando ao lançamento de um ensaio clínico pivô no início de 2025. O KAN-101 induziu tolerância imunológica durável com segurança favorável na análise interina de janeiro de 2025. O status de Via Rápida para o TEV-53408 e o TAK-101 ilustra a intenção da FDA de esclarecer os desfechos e comprimir os ciclos de revisão. Esse agrupamento de ativos em fase avançada aumenta a confiança dos investidores e incentiva novos participantes no mercado de tratamento de doença celíaca.

Expansão do Rastreamento Digital de Anticorpos na Atenção Primária

Os ensaios de fluxo lateral multiplex agora fornecem resultados de anti-tTG e anti-DGP em menos de 15 minutos, correspondendo à precisão laboratorial.[3]Sheila Crowe, "Precisão Diagnóstica dos Testes de Ponto de Atendimento para Doença Celíaca," PubMed, pubmed.ncbi.nlm.nih.gov O teste Novoleukin da Novoviah até detecta a reatividade de células T em pacientes aderentes à dieta com 90% de sensibilidade. A incorporação desses dispositivos na clínica de medicina de família reduz os tempos de espera por especialistas, diminui o atraso diagnóstico e amplia a população tratada. Painéis digitais alimentam dados de prevalência anonimizados de volta às agências de saúde pública, orientando a alocação de recursos e impulsionando ainda mais a expansão do mercado de tratamento de doença celíaca.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de Medicamentos Aprovados pela FDA e Caminho Regulatório Incerto | -1.8% | Global, com impacto primário nas jurisdições regulatórias dos EUA e da UE | ��é�徱�� prazo (2-4 anos) |

| Alto Custo de Pesquisa e Desenvolvimento | -1.1% | Global, com maior impacto em regiões com financiamento limitado de saúde | Longo prazo (≥ 4 anos) |

| Risco de Autoimunidade das Terapias Indutoras de Tolerância | -0.9% | Global, com maior escrutínio regulatório nos EUA e na Europa | Longo prazo (≥ 4 anos) |

| O Glúten Dietético Inconsistente Confunde os Desfechos Clínicos | -0.7% | Global, com desafios particulares em regiões com infraestrutura limitada sem glúten | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Ausência de Medicamentos Aprovados pela FDA e Caminho Regulatório Incerto

Sem medicamentos precedentes, as empresas enfrentam orientações em constante mudança sobre desfechos histológicos versus sintomáticos. Os desenhos de desafio ao glúten desencorajam voluntários, prolongam o recrutamento e elevam os obstáculos éticos. A insistência da EMA na exposição à segurança por vários anos prolonga os ensaios e infla as necessidades de capital. Os patrocinadores adotam protocolos adaptativos, mas os reguladores ainda debatem qual magnitude de recrescimento viloso constitui benefício clínico. Essa ambiguidade reduz a visibilidade de receita de curto prazo no mercado de tratamento de doença celíaca.

Alto Custo de Pesquisa e Desenvolvimento

A incidência de DC refratária é baixa, portanto os estudos em fase avançada exigem redes globais de centros e serviços especializados de patologia. A Entero Therapeutics orça USD 80 milhões para seu programa de Fase 3 de latiglutenase, um esforço pesado para empresas financiadas por capital de risco. A confirmação por biópsia, o monitoramento endoscópico e a verificação da conformidade dietética adicionam camadas de custo únicas. Inovadores menores precisam fazer parcerias com grandes farmacêuticas, negociando participação acionária por capital, diluindo assim o potencial de ganho e desacelerando a velocidade de novos entrantes no mercado de tratamento de doença celíaca.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Domínio dos Suplementos Encontra Ascensão das Enzimas

O segmento de suplementos de vitaminas e minerais deteve 58,96% do tamanho do mercado de tratamento de doença celíaca em 2025, pois os clínicos rotineiramente prescrevem ferro, vitamina D e cálcio para corrigir a má absorção. As enzimas capturaram uma base modesta hoje, mas entregam um CAGR de 7,48%, refletindo o apetite dos pacientes por opções de neutralização do glúten que permitem maior liberdade dietética. Os biológicos que visam a IL-15 avançam lentamente em coortes refratárias, enquanto moduladores de junções estreitas como o ZED1227 ilustram a amplitude do pipeline. A intensidade competitiva aumenta à medida que a Takeda faz parceria com a Zedira para co-promover seu principal inibidor de protease após a aprovação. As campanhas de educação de pacientes enfatizam que os suplementos não tratam a lesão vilosa, uma nuance que redireciona o volume para ativos emergentes. À medida que os dados de eficácia se acumulam, os pagadores podem ajustar os formulários para favorecer a profilaxia enzimática, desbloqueando valor incremental no mercado de tratamento de doença celíaca.

O potencial de crescimento se concentra em torno de coquetéis de enzimas estáveis no estômago, projetados para degradar o fragmento de 33-mer antes de atingir o duodeno. Os resultados da Fase 2 mostram a latiglutenase reduzindo os escores de sintomas em 40% em comparação com o placebo, atraindo o interesse das seguradoras em critérios de cobertura. As coformulações de probióticos e enzimas entram em investigação inicial, com o objetivo de combinar a restauração do microbioma com a clivagem de peptídeos. As unidades de manutenção de estoque de suplementos permanecem relevantes para a reposição básica de nutrientes, mas a pressão sobre as margens aumenta com as entradas de marcas próprias. Em última análise, estruturas de terapia dupla combinando vitaminas e enzimas poderiam otimizar os resultados e preservar a participação das marcas estabelecidas no mercado de tratamento de doença celíaca.

Por Tipo de Doença: Volume Clássico, Potencial Refratário

A DC clássica absorveu 72,25% da receita de 2025, ressaltando sua alta taxa de detecção em adultos sintomáticos. A expansão da triagem identifica mais casos silenciosos, mas a DC refratária traça a curva mais acentuada com um CAGR de 11,05%, espelhando a necessidade não atendida onde a dieta sem glúten falha. As linhas de terapia biológica se concentram aqui, com anticorpos anti-IL-15 visando interceptar a ativação de linfócitos intraepiteliais. O ônus sobre o sistema de saúde permanece maior nos casos refratários devido à hospitalização por desnutrição e osteoporose, levando os formuladores de políticas a subsidiar novas opções. O mercado de tratamento de doença celíaca, portanto, espera uma inclusão mais rápida nos formulários uma vez que a eficácia seja comprovada.

A DC silenciosa, frequentemente detectada incidentalmente por sorologia, atrai atenção à medida que os riscos de longo prazo de linfoma se tornam mais claros. Esses pacientes ampliam as janelas terapêuticas ao longo da vida, mesmo que a gravidade dos sintomas seja baixa. A DC não responsiva, onde a cura da mucosa estagna apesar da adesão, torna-se um subgrupo prioritário para ensaios com enzimas. Os pesquisadores refinam os biomarcadores de estratificação, direcionando genótipos de alto risco para os braços de medicamentos. Essa abordagem de precisão pode melhorar as taxas gerais de resposta, aumentando a competitividade dos ativos em fase avançada no mercado de tratamento de doença celíaca.

Por Linha de Terapia: Dieta Primeiro, Medicamentos Depois

O cuidado de primeira linha, dominado pelo aconselhamento nutricional e alimentos básicos sem glúten, deteve 64,48% de participação em 2025. No entanto, as opções de segunda linha estão previstas para um CAGR de 8,91% à medida que os médicos buscam adjuvantes que abordem a inflamação residual. As economias operacionais decorrentes da redução da frequência de endoscopias poderiam compensar os custos dos medicamentos, apoiando o reembolso. Dados pivôs demonstrando cura histológica em 12 semanas poderiam mudar as diretrizes, incentivando a escalada farmacêutica mais precoce. O mercado de tratamento de doença celíaca, portanto, se prepara para um algoritmo de tratamento em etapas que espelha as vias da doença inflamatória intestinal.

As medidas de terceira linha, incluindo imunossupressores como a azatioprina, permanecem reservadas para casos refratários graves devido à toxicidade. Os agentes em pipeline esperam deslocar os esteroides oferecendo ação direcionada com menos efeitos sistêmicos. As evidências do mundo real pós-aprovação esclarecerão a sequência ideal, mas a modelagem inicial sugere que a profilaxia enzimática pode preceder os biológicos em termos de custo-efetividade. À medida que os programas de suporte ao paciente amadurecem, os obstáculos de adesão diminuem, impulsionando ainda mais a evolução das linhas de terapia no mercado de tratamento de doença celíaca.

Por Via de Administração: Familiaridade Oral, Precisão Parenteral

As formas de dosagem oral geraram 44,92% da receita em 2025, refletindo o conforto do paciente e a acessibilidade ao farmacêutico. Comprimidos com revestimento entérico e cápsulas em pó impulsionam a conveniência e a exposição consistente. Os biológicos parenterais crescem a um CAGR de 8,62%, capitalizando na dosagem mensal ou trimestral que atrai pacientes refratários que buscam controle sustentado. Os dispositivos de autoinjeção domiciliar reduzem as visitas à clínica, diminuindo os custos indiretos. As vias sublingual e intranasal estão em estágios iniciais do pipeline, com o objetivo de induzir tolerância por meio da apresentação de antígenos na mucosa.

Os avanços em nanocarreadores de peptídeos sugerem a entrega oral de anticorpos, potencialmente eliminando a distinção entre vias. No entanto, os obstáculos de estabilidade permanecem, portanto a injeção continua como o veículo preferido para bloqueadores de citocinas no curto prazo. O suporte do ecossistema de dispositivos, incluindo canetas inteligentes que registram a adesão, eleva as propostas de valor para os pagadores que acompanham os resultados. Uma combinação equilibrada de métodos de administração amplia o alcance terapêutico, reforçando o crescimento geral no mercado de tratamento de doença celíaca.

Por Canal de Distribuição: Hospitais como Âncora, Plataformas Web em Ascensão

As farmácias hospitalares lideradas por especialistas asseguraram 46,12% de participação em 2025 devido à dependência de biópsia e aos serviços de infusão. Elas permanecem indispensáveis para iniciar biológicos e gerenciar a vigilância de eventos adversos. As farmácias online demonstram um CAGR de 9,92%, impulsionadas por terapêuticas digitais com prescrição e entrega em domicílio de biológicos em cadeia fria. As clínicas de tele-gastroenterologia fazem parceria com e-farmácias para agilizar o cumprimento de prescrições, encurtando o início da terapia em até duas semanas.

Os pontos de venda de varejo sustentam o tráfego de suplementos sem prescrição, mas enfrentam pressão de substituição à medida que as marcas diretas ao consumidor aproveitam as redes sociais. As estruturas regulatórias nos Estados Unidos agora permitem injeções de anticorpos administradas por farmacêuticos, o que poderia redirecionar algum volume dos hospitais. As plataformas de cuidado integrado que agrupam kits de sorologia, consultas com nutricionistas e reabastecimento de medicamentos criam um modelo completo, atraindo coortes de pacientes mais jovens. Estratégias diversificadas de canais, portanto, ampliam a presença do mercado de tratamento de doença celíaca além dos ambientes tradicionais físicos.

Análise Geográfica

A América do Norte reteve 45,22% de participação no mercado de tratamento de doença celíaca em 2025, ancorada por forte suporte dos pagadores, advocacia agressiva dos pacientes e infraestrutura diagnóstica de ponta. As sociedades de gastroenterologia dos EUA atualizaram as diretrizes no final de 2024 para endossar o uso adjuvante de medicamentos quando a cura por biópsia atrasa após 12 meses de dieta, ampliando o grupo de segunda linha. Os dados de saúde centralizados do �䲹�Բ���á auxiliam na vigilância epidemiológica, permitindo triagem direcionada em comunidades de Primeiras Nações de alto risco. O ��é�澱���� começa a integrar a sorologia nos programas nacionais de nutrição, sugerindo um potencial latente à medida que o consumo doméstico de trigo aumenta.

A Europa mantém consciência consolidada e vias de cuidado coordenadas na Alemanha, no Reino Unido e na Escandinávia. A adesão às prescrições se beneficia de esquemas de reembolso de alimentos sem glúten em toda a região, aumentando a renda disponível para copagamentos farmacêuticos. A orientação da EMA emitida em 2024 sobre as proporções de altura vilosa:profundidade de cripta padroniza os desfechos histológicos para os ensaios, acelerando os registros dos patrocinadores. O Sul da Europa se atualiza à medida que a ����á������ e a Espanha expandem os módulos de treinamento de nutricionistas, apoiando a qualidade consistente do aconselhamento em clínicas urbanas e rurais. As colaborações clínicas transfronteiriças, particularmente entre a Finlândia e a ����á������, aproveitam a genética populacional para elucidar a resposta diferencial aos medicamentos, enriquecendo a base de evidências para o mercado de tratamento de doença celíaca.

A Á������-�ʲ���í�ھ����� demonstra o CAGR mais rápido de 9,24% até 2031, enraizado no crescente consumo de trigo e nas mudanças no estilo de vida urbano. Os hospitais de nível 1 da China testam testes de ponto de atendimento de duplo anticorpo, invertendo a pirâmide diagnóstica em direção à iniciação na atenção primária. A Í�Ի徱�� faz parceria com organizações sem fins lucrativos para treinar 10.000 nutricionistas até 2028, mitigando as lacunas de aconselhamento. A cobertura universal do ������ã�� acelera a adoção e o suporte de seguros para os novos comprimidos de enzimas. A ���ܲ��ٰ�á������ continua estudos de coorte em larga escala acompanhando a soroconversão pediátrica, gerando dados longitudinais que reduzem os riscos de futuras aprovações de medicamentos na região. Coletivamente, essas dinâmicas posicionam a Á������-�ʲ���í�ھ����� como a fronteira fundamental para o mercado de tratamento de doença celíaca.

Cenário Competitivo

A ausência de uma terapia aprovada mantém a rivalidade na fase de descoberta, fragmentando a participação entre mais de 30 desenvolvedores ativos. A Takeda aproveita sua escala global para acelerar os comprimidos de enzima TAK-062, fazendo parceria com a Zedira para co-promoção regional após o licenciamento. A Anokion faz parceria com a Pfizer Ignite, trocando participação acionária por capacidade de fabricação e suporte regulatório para acelerar o KAN-101. A Entero Therapeutics foca em uma comunidade de pacientes com abordagem digital que integra o rastreamento de sintomas em seu desenho de Fase 3, aprimorando a captura de evidências do mundo real. Juntas, essas estratégias destacam como as alianças compensam as demandas de financiamento no mercado de tratamento de doença celíaca.

Os acordos de compartilhamento de risco proliferam à medida que os investidores de capital de risco buscam liquidez antes dos resultados da Fase 3. A aquisição da Calypso Biotech pela Novartis em 2024 sinalizou o apetite das grandes farmacêuticas por diversidade de mecanismos, levando a aquisições comparáveis de startups menores de enzimas. Enquanto isso, a Teva e a Provention Bio co-desenvolvem o TEV-53408, dividindo os territórios de comercialização para mitigar o risco regulatório. Entidades menores buscam ângulos de nicho, como o sequestro de antígenos por nanopartículas, esperando licenciar após a prova de conceito. Os cenários de propriedade intelectual permanecem abertos, mas os vencimentos de patentes se aproximam para as enzimas de primeira geração após 2035, incentivando portfólios de múltiplos ativos que possam sustentar a receita no mercado de tratamento de doença celíaca em maturação.

O planejamento do lançamento comercial já molda as posturas competitivas apesar da ausência de aprovações. Os dados de pesquisa mostram que 68% dos gastroenterologistas dos EUA estão dispostos a prescrever um adjuvante enzimático dentro de seis meses após a aprovação se o custo anual permanecer abaixo de USD 8.000 (pesquisa do patrocinador). As ferramentas de adesão digital, incluindo embalagens blister inteligentes, diferenciam as ofertas e justificam contratos baseados em valor com os pagadores. As empresas investem na educação da comunidade de pacientes para combater equívocos sobre a liberalização da dieta induzida por medicamentos, posicionando a terapia como um adjuvante e não como uma permissão para a exposição ao glúten. Essa narrativa visa garantir ampla aceitação e acelerar a adoção no mercado de tratamento de doença celíaca.

Líderes do Setor de Tratamento de Doença Celíaca

General Mills, Inc.

Innovate Biopharmaceuticals

Takeda Pharmaceuticals

IMTherapeutics

ImmunogenX

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Teva Pharmaceutical Industries Ltd. alcançou um marco regulatório significativo com a Agência de Alimentos e Medicamentos dos EUA (FDA) concedendo a designação de Via Rápida ao seu candidato investigacional, TEV-53408. Este anticorpo monoclonal anti-IL-15 está sendo desenvolvido para o tratamento de adultos com doença celíaca que permanecem sintomáticos apesar de seguirem uma dieta sem glúten, destacando o compromisso regulatório de acelerar o desenvolvimento de candidatos terapêuticos promissores que visam as vias imunológicas envolvidas no dano intestinal induzido pelo glúten.

- Janeiro de 2025: A Anokion SA, uma empresa de biotecnologia em estágio clínico dedicada ao tratamento de doenças autoimunes por meio da restauração da tolerância imunológica, anunciou dados sintomáticos encorajadores de seu ensaio de Fase 2 ACeD-it. Este estudo avalia o principal candidato da empresa, KAN-101, em indivíduos com doença celíaca.

- Julho de 2024: A Universidade de Tampere, na Finlândia, revelou progresso clínico promissor no ZED1227, um novo candidato terapêutico para a doença celíaca. Projetado para ser usado em conjunto com uma dieta sem glúten, o ZED1227 oferece uma nova abordagem potencial para o gerenciamento dos sintomas e a melhoria da qualidade de vida dos indivíduos afetados pela condição. Os dados emergentes sugerem que o ZED1227 poderia melhorar significativamente os resultados do tratamento ao visar diretamente o mecanismo da doença, em vez de depender exclusivamente de restrições dietéticas.

- Fevereiro de 2024: A Beyond Celiac, uma das principais defensoras da aceleração de uma cura para a doença celíaca, anunciou o lançamento da Beyond Celiac Investments (BCI), uma iniciativa de investimento estratégico destinada a acelerar o desenvolvimento de tratamentos e, em última análise, uma cura para a condição.

Escopo do Relatório Global do Mercado de Tratamento de Doença Celíaca

Pessoas com doença celíaca têm uma variedade de preocupações nutricionais. O glúten, uma proteína naturalmente encontrada em certos grãos como trigo, cevada, centeio e algumas aveia, desencadeia uma resposta autoimune que causa inflamação e danifica o revestimento do intestino delgado. Esse dano pode levar à digestão anormal e à redução da absorção de nutrientes. Existem dois tipos de doença celíaca: Tipo I (DCR-I), que pode ser impulsionado por uma sensibilidade extrema a traços de glúten, e Tipo II (DCR-II), que é uma forma grave associada a um maior risco de câncer. O principal tratamento é optar por uma dieta sem glúten e planos de tratamento.

O mercado de tratamento de doença celíaca é segmentado por tipo de produto, tipo, tipo de tratamento, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em suplementos de vitaminas e minerais, esteroides e medicamentos imunossupressores. Por tipo, o mercado é segmentado em doença celíaca não responsiva e doença celíaca refratária. Por tratamento, o mercado é segmentado em primeira linha e segunda linha. Por canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo, farmácia online e outros, incluindo ambientes de cuidado domiciliar e clínicas especializadas. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul. O relatório também oferece tamanhos de mercado e previsões para 17 países na região. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Suplementos de Vitaminas e Minerais |

| Esteroides e Medicamentos Imunossupressores |

| Terapias à Base de Enzimas |

| Moduladores de Junções Estreitas |

| Imunoterapias Indutoras de Tolerância |

| Outros |

| DC Clássica |

| DC Não Responsiva |

| DC Refratária (Tipo I e II) |

| DC Assintomática / Silenciosa |

| Primeira Linha |

| Segunda Linha |

| Oral |

| Parenteral |

| Outros |

| Farmácia Hospitalar |

| Farmácia de Varejo |

| Farmácia Online |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Suplementos de Vitaminas e Minerais | |

| Esteroides e Medicamentos Imunossupressores | ||

| Terapias à Base de Enzimas | ||

| Moduladores de Junções Estreitas | ||

| Imunoterapias Indutoras de Tolerância | ||

| Outros | ||

| Por Tipo de Doença | DC Clássica | |

| DC Não Responsiva | ||

| DC Refratária (Tipo I e II) | ||

| DC Assintomática / Silenciosa | ||

| Por Linha de Terapia | Primeira Linha | |

| Segunda Linha | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Outros | ||

| Por Canal de Distribuição | Farmácia Hospitalar | |

| Farmácia de Varejo | ||

| Farmácia Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de doença celíaca?

O mercado é avaliado em USD 718,94 milhões em 2026 e deve atingir USD 971,58 milhões até 2031.

Qual classe de medicamento lidera a receita atualmente?

Os suplementos de vitaminas e minerais detêm 58,96% da participação do mercado de tratamento de doença celíaca em 2025.

Qual agente em pipeline está mais próximo da aprovação?

A terapia enzimática TAK-062 da Takeda está na Fase 3 e possui status de Via Rápida, posicionando-a para consideração de aprovação antecipada.

Por que a Á������-�ʲ���í�ھ����� está crescendo mais rápido do que outras regiões?

O crescente consumo de trigo, o acesso mais amplo à sorologia e a soroprevalência combinada atingindo 1,2% em grupos de baixo risco impulsionam um CAGR de 9,24%.

Como a ausência de medicamentos aprovados pela FDA afeta o investimento?

A incerteza regulatória infla os custos dos ensaios e prolonga os cronogramas, mas os sucessos em fase avançada e as designações de Via Rápida estão renovando a confiança dos investidores.

A terapia farmacêutica substituirá a dieta sem glúten?

As orientações regulatórias atuais apoiam o uso adjuvante em vez do uso substitutivo, o que significa que os medicamentos complementarão, mas não eliminarão, o gerenciamento dietético.

Página atualizada pela última vez em: