Tamanho e Participação do Mercado de Torres de Telecomunicações do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

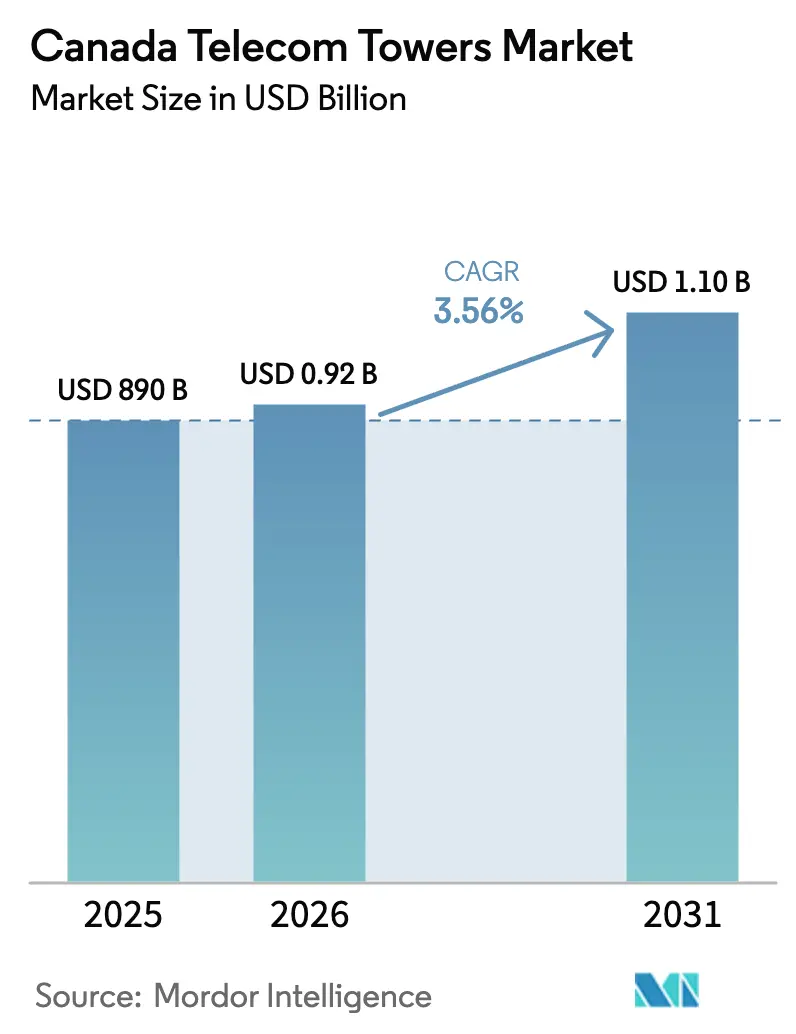

| Tamanho do mercado no ano base (2025) | 890 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.56% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações do Canadá por ���ϲ�����

O tamanho do Mercado de Torres de Telecomunicações do Canadá em 2026 é estimado em USD 920 milhões, crescendo a partir do valor de 2025 de USD 890 milhões, com projeções para 2031 mostrando USD 1,1 bilhão, crescendo a um CAGR de 3,56% entre 2026 e 2031.

A expansão gradual decorre da densificação de macrossites existentes para espectro 5G de baixa e média frequência, do financiamento governamental constante para conectividade rural e do uso crescente de acordos de compartilhamento de rede entre operadoras de rede móvel. As TowerCos independentes aceleram o crescimento à medida que as operadoras monetizam ativos passivos, enquanto as atualizações de energia renovável desbloqueiam novos fluxos de receita e satisfazem as metas corporativas de carbono. Ventos contrários macroeconômicos, como taxas de juros mais elevadas e longos processos de aprovação municipal, moderam a atividade em campo aberto, mas reforçam a demanda por colocalização, reforço estrutural e soluções camufladas nos centros urbanos.

Principais Conclusões do Relatório

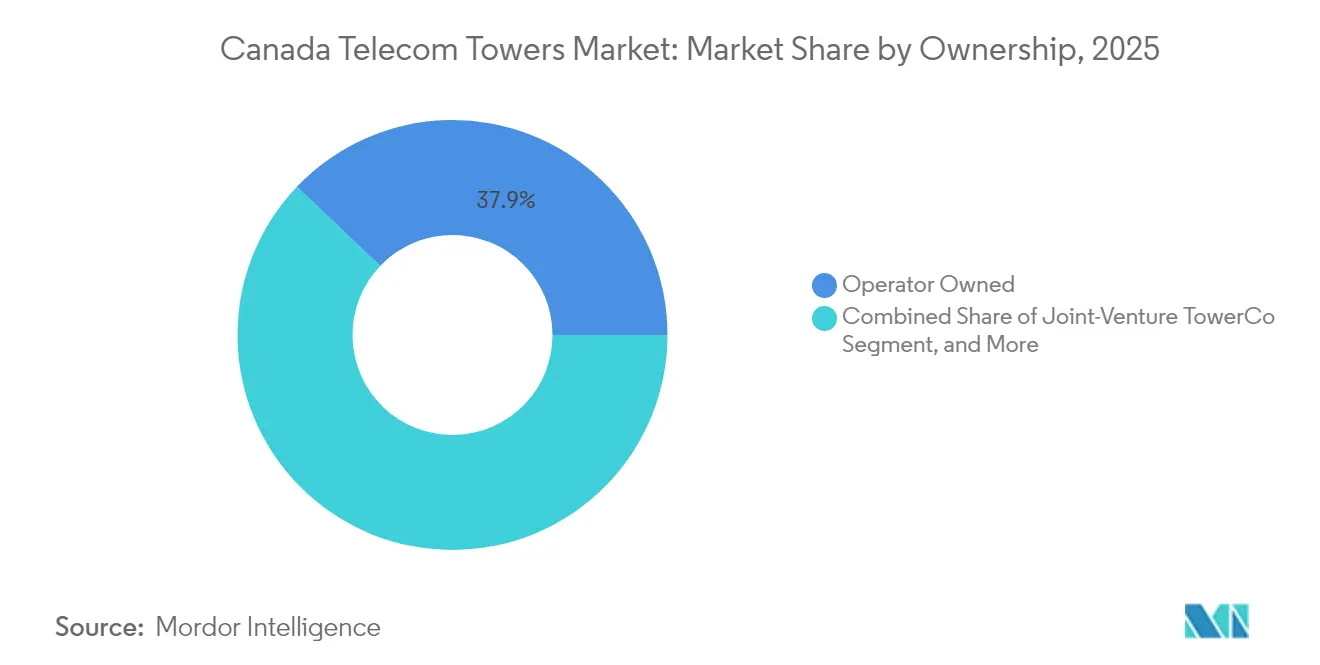

- Por propriedade, os ativos de operadoras proprietárias controlavam 37,88% da participação do mercado de torres de telecomunicações do Canadá em 2025; as TowerCos independentes devem expandir-se a um CAGR de 10,75% até 2031.

- Por tipo de instalação, as torres de base no solo lideraram com 64,05% de participação na receita em 2025, enquanto os sites em cobertura avançam a um CAGR de 4,71% até 2031.

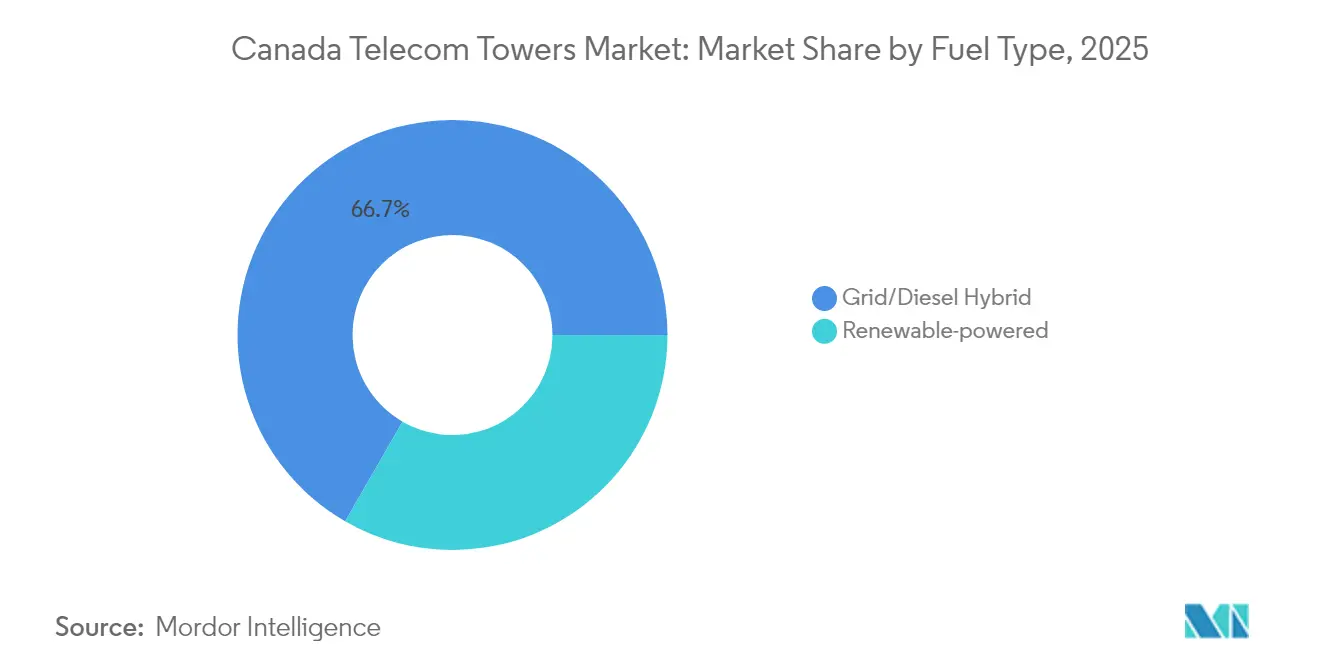

- Por tipo de combustível, os sistemas híbridos de rede/diesel representaram 66,68% do tamanho do mercado de torres de telecomunicações do Canadá em 2025; os sites alimentados por energia renovável devem crescer a um CAGR de 13,92% entre 2026 e 2031.

- Por tipo de torre, os monopolos detinham 54,72% de participação no tamanho do mercado de torres de telecomunicações do Canadá em 2025, enquanto as estruturas stealth e outras estruturas camufladas registram o CAGR mais rápido, de 6,12%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação acelerada de espectro 5G nas faixas de 600 MHz e 3,5 GHz | +1.2% | Nacional, com concentração nas áreas metropolitanas de Toronto, Montreal e Vancouver | Curto prazo (≤ 2 anos) |

| Programas de cobertura rural financiados pelo governo (EORN Cell-Gap, Fundo Universal de Banda Larga) | +0.8% | Canadá rural, Norte de Ontário, províncias do Atlântico, territórios indígenas | Médio prazo (2-4 anos) |

| Acordos de compartilhamento de rede e compartilhamento de RAN entre operadoras, impulsionando as taxas de colocalização | +0.6% | Nacional, com ganhos iniciais nos mercados suburbanos e rurais | Médio prazo (2-4 anos) |

| Metas de ESG corporativas impulsionando a conversão para sites alimentados por energia híbrida/renovável | +0.4% | Nacional, com liderança na Colúmbia Britânica e em Québec | Longo prazo (≥ 4 anos) |

| Parcerias de inclusão digital das Primeiras Nações criando demanda por torres remotas | +0.3% | Norte do Canadá, territórios indígenas, comunidades remotas | Longo prazo (≥ 4 anos) |

| Surgimento de microdatacenters de borda montados em torres, habilitando novas linhas de receita | +0.2% | Centros urbanos, corredores industriais, hubs de transporte | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Implantação Acelerada de Espectro 5G

A utilização rápida das faixas de 600 MHz e 3,5 GHz obriga as operadoras a reforçar ou adicionar arranjos de antenas nas estruturas existentes, especialmente em Toronto, Montréal e Vancouver. Somente o leilão de 3800 MHz arrecadou CAD 8,91 bilhões e exige que a cobertura 5G alcance metade da população até 2026. Os ativos de baixa frequência ampliam a cobertura em corredores rurais, enquanto o espectro de média frequência impulsiona sobreposições urbanas densas que dependem de menor espaçamento entre sites. A maioria das operadoras agora prefere a modificação de torres a novas construções, elevando a receita de atualizações estruturais e aumentando as taxas médias de colocalização.

Programas de Conectividade Rural Financiados pelo Governo

O Fundo Universal de Banda Larga (CAD 2,75 bilhões) e a iniciativa EORN Cell-Gap de Ontário subsidiam até 75% dos custos de projetos de torres em comunidades com menos de 500 habitantes por quilômetro quadrado. [1]Governo do Canadá, "Detalhes do Programa do Fundo Universal de Banda Larga," canada.caO financiamento público compensa despesas de aquisição de terrenos, revisão ambiental e construção que rotineiramente ultrapassam CAD 400.000 por macrosite rural. As metas federais de alcançar 98% de cobertura populacional até 2026 implicam 1.200 a 1.500 torres adicionais em áreas de baixa densidade, proporcionando visibilidade de longo prazo para as TowerCos por meio de compromissos obrigatórios de serviço de 10 anos.

Acordos de Compartilhamento de Rede

As redes de acesso por rádio conjuntas entre Bell e Telus, bem como os acordos em evolução entre Rogers e Videotron, abrangem agora aproximadamente 35.000 locais e elevam a ocupação média de 1,8 para 2,4 por torre. [2]Bell Canada, "Estrutura de Compartilhamento de Rede com a Telus," bell.caOs sites compartilhados desbloqueiam receita 40-60% maior em relação aos locais com um único inquilino, comprimem os prazos de implantação e reduzem os desembolsos de capital por operadora. A postura favorável da Indústria do Canadá agiliza as licenças para infraestrutura compartilhada, reduzindo os ciclos de ativação para nove meses em muitas zonas rurais.

Mandatos de ESG Corporativo

As principais operadoras comprometem-se com a neutralidade de carbono até 2030, impulsionando a conversão em massa de sites com suporte a diesel para sistemas solares com bateria ou híbridos. A Rogers comprometeu-se a atualizar 4.500 locais, e a Bell já está adquirindo 100% de eletricidade renovável para as operações de rede. [3]Rogers Communications, "Compromisso de Zero Líquido e Estratégia de Energia para Torres," rogers.comOs contratos de energia como serviço geram taxas recorrentes para as TowerCos, enquanto as operadoras obtêm economias anuais de opex de CAD 15.000 a 25.000 por site remoto e reduzem as emissões de diesel.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos processos de aprovação de zoneamento municipal e estética para novos macrossites | -0.9% | Centros urbanos, municípios suburbanos, distritos históricos | Curto prazo (≤ 2 anos) |

| Percepção de risco à saúde pela comunidade e oposição à paisagem visual | -0.6% | Áreas residenciais, zonas escolares, áreas ambientalmente sensíveis | Médio prazo (2-4 anos) |

| Alta intensidade de capital em meio a taxas de juros crescentes, pressionando o ROIC das TowerCos | -0.7% | Nacional, afetando todos os participantes do mercado | Curto prazo (≤ 2 anos) |

| Eficiência do Massive-MIMO desacelerando a construção incremental de macrotorres | -0.4% | Mercados urbanos, áreas de cobertura de alta densidade | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Desafios de Zoneamento Municipal

Cidades como Toronto agora exigem recuos de 120 metros das residências e triagem arquitetônica, estendendo os ciclos de licenciamento de nove para quase 24 meses. Vancouver impõe proibições totais de projetos de treliça dentro de 500 metros de propriedades históricas, direcionando os solicitantes para alternativas camufladas mais caras que acrescentam 40-60% ao custo de construção. As aprovações prolongadas prejudicam a implantação do 5G urbano e aumentam os custos indiretos para CAD 50.000 a 75.000 por projeto.

Aumento das Taxas de Juros

Os custos médios ponderados de captação para operadoras de torres subiram de 3-4% em 2021 para cerca de 6-8% em 2024. O recente refinanciamento da American Tower foi precificado próximo a 5,8%, corroendo os limites de retorno sobre o capital para novas construções. As TowerCos menores agora lutam para superar o obstáculo de taxa interna de retorno de 12-15%, incentivando a monetização de portfólio e a reciclagem de ativos em vez de expansão em campo aberto em larga escala.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Ganham Impulso

Os players independentes conquistaram participação incremental à medida que as operadoras migraram para modelos de ativos leves. Embora as instalações de operadoras proprietárias ainda representassem 37,88% do tamanho do mercado de torres de telecomunicações do Canadá em 2025, acordos de monetização como a venda de 2.800 sites pela Rogers por USD 7 bilhões remodelaram o cenário. Os contratos de arrendamento com opção de recompra garantem o acesso das operadoras enquanto liberam capital para gastos com espectro e fibra. As TowerCos especializadas consolidam operações, reduzindo o opex por site em até 25% por meio de manutenção em escala, gestão de energia e economias em seguros. A hospedagem neutra atrai inquilinos adicionais, o que multiplica o fluxo de caixa por local e sustenta um CAGR de 10,75% para a propriedade independente até 2031. Ao longo do período de perspectiva, novas joint-ventures entre fundos de infraestrutura e operadoras regionais aprofundarão a profundidade do mercado e diversificarão o risco de ocupação.

As entidades independentes implantam análises avançadas para otimizar o tempo de atividade, o consumo de energia e os ciclos de manutenção planejada. Essas práticas orientadas por dados sustentam o aumento das taxas de ocupação e margens de EBITDA mais amplas em relação aos portfólios cativos das operadoras. Por outro lado, as subsidiárias de torres cativas oferecem às operadoras a flexibilidade de alienar participações incrementais conforme as condições do mercado de capitais permitam. O equilíbrio em constante mudança entre venda direta, desmembramentos e joint-ventures garante que a fragmentação da propriedade permaneça uma característica definidora do mercado de torres de telecomunicações do Canadá.

Por Instalação: Implantações em Cobertura Atendem à Densificação Urbana

As estruturas de base no solo mantiveram 64,05% de participação no tamanho do mercado de torres de telecomunicações do Canadá em 2025, mas as soluções em cobertura devem registrar um CAGR de 4,71% em meio à densificação do 5G no centro das cidades. No distrito central de negócios de Toronto, cerca de 60% dos novos sites de 3,5 GHz agora ocupam topos de edifícios, onde as barreiras de zoneamento são menores e os terrenos são negociados acima de CAD 1 milhão. As coberturas reduzem o custo de capital em 40-50%, oferecem linha de visão superior em cânions urbanos e reduzem o tempo de comercialização em três a seis meses.

Os limites estruturais continuam sendo um obstáculo, pois muitas coberturas não suportam arranjos de múltiplos inquilinos. Os tetos de inquilino único limitam o potencial de receita em relação aos macrossites que hospedam três ou mais operadoras. As sobreposições de small cells e os sistemas DAS prediais são complementos emergentes que permitem aos proprietários de coberturas premium cobrar renda mensal de CAD 2.000 a 4.000. Em última análise, as operadoras escolhem entre base no solo e cobertura com base no raio de cobertura, na densidade populacional e no risco de zoneamento, um cálculo que continuará a diversificar os tipos de implantação em todo o mercado de torres de telecomunicações do Canadá.

Por Tipo de Combustível: Energia Renovável Ganha Impulso

Os sistemas híbridos de rede/diesel forneceram energia para 66,68% dos sites ativos em 2025, ressaltando sua confiabilidade em terrenos remotos. No entanto, as configurações com prioridade para energia renovável devem expandir-se a um CAGR de 13,92%, a taxa mais rápida entre todos os segmentos. A implantação de 200 sites solares com bateria pela EdgePoint comprova a viabilidade econômica: autonomia de 80-90% nas províncias do sul e reduções de diesel de quase 70% no Norte. Os mecanismos provinciais de precificação de carbono na Colúmbia Britânica e em Québec, aliados aos compromissos de zero líquido das operadoras, reduzem o prazo de retorno para apenas cinco anos.

As torres puramente renováveis permanecem restritas a geografias específicas onde horas de luz solar, recursos eólicos ou microrredes hidrelétricas fornecem redundância adequada. A maioria das operadoras prefere projetos híbridos que incorporam diesel para as longas noites de inverno. A energia renovável como serviço oferece às TowerCos uma linha de receita adicional, ao mesmo tempo que melhora as pontuações de ESG dos inquilinos. À medida que os custos das baterias diminuem, a penetração das energias renováveis no mercado de torres de telecomunicações do Canadá provavelmente superará os programas piloto solares anteriores.

Por Tipo de Torre: Soluções Stealth Atendem às Preocupações Estéticas

Os monopolos representaram 54,72% de participação em 2025 graças à sua pegada compacta e impacto visual moderado. As estruturas camufladas ou stealth, no entanto, registrarão um CAGR de 6,12% até 2031, à medida que os municípios colocam ênfase crescente na preservação do horizonte urbano. Postes que imitam árvores, invólucros de antenas encobertos e fachadas arquitetonicamente integradas ganham espaço em distritos residenciais e históricos, onde a construção padrão em treliça enfrenta resistência.

Os formatos stealth implicam desembolso de capital 40-60% maior, mas aceleram as aprovações e desbloqueiam taxas de arrendamento premium em distritos densos. As torres de treliça ainda dominam os corredores rurais, onde os requisitos de carga e a disponibilidade de terrenos superam as preocupações visuais. As torres estaiadas permanecem um nicho, reservadas para extensas faixas de terra com habitação mínima. Os fabricantes continuam a aperfeiçoar materiais e técnicas de camuflagem, permitindo arranjos completos de antenas 5G sem comprometer os padrões estéticos municipais. A combinação de tipos de torres convergirá, portanto, para uma divisão híbrida, combinando necessidade estrutural com preferências regulatórias locais em todo o mercado de torres de telecomunicações do Canadá.

Análise Geográfica

Ontário e Québec juntos hospedam aproximadamente 60% do estoque nacional de torres, refletindo sua participação combinada de 75% na população canadense e suas densas pegadas urbanas. A Grande Área de Toronto sozinha suporta mais de 3.000 sites ativos, com o 5G de média frequência exigindo distâncias entre sites de 800 a 1.200 metros. Em contraste, os bolsões rurais das mesmas províncias usam espaçamento de 5 a 10 quilômetros, exigindo construções adicionais para atingir as metas federais de cobertura de 98% até 2026. A topografia montanhosa da Colúmbia Britânica infla os orçamentos médios de construção em 25-30% devido a transportes por helicóptero e licenciamentos ambientais prolongados.

A rede de torres de Alberta espelha sua geografia do setor de energia; os corredores que atendem às areias betuminosas e às rotas de dutos exigem tempo de atividade de missão crítica e redundância de backhaul. O Canadá Atlântico depende fortemente de financiamento público para superar a baixa densidade populacional, com o EORN e subsídios análogos financiando até três quartos do capex em determinadas zonas costeiras. Os territórios do Norte enfrentam permafrost, condições climáticas extremas e acesso rodoviário limitado, que elevam o custo por site para CAD 800.000 a 1,2 milhão, aproximadamente o triplo dos desembolsos do sul. O plano do Conselho de Tecnologia das Primeiras Nações para conectar 203 comunidades indígenas atrai investimento colaborativo de operadoras e do governo federal, adicionando corredores de crescimento de nicho enquanto estende os cronogramas de projetos para processos de consulta e compartilhamento de receita.

As diferenças nas políticas provinciais coloram ainda mais o mosaico geográfico. Québec exige sinalização em língua francesa nas torres, adicionando custos de conformidade, enquanto a Colúmbia Britânica exige revisões ambientais ampliadas, estendendo os ciclos de projetos. Essas assimetrias obrigam as TowerCos a adaptar modelos operacionais, manuais de zoneamento e estratégias de engajamento com partes interessadas por província, moldando a economia dos sites em todo o mercado de torres de telecomunicações do Canadá.

Cenário Competitivo

A concentração do mercado é moderada, com as cinco principais entidades — American Tower, SBA Communications, Rogers, Bell e Telus — controlando uma parcela substancial dos sites ativos. A desinvestimento de USD 7 bilhões da Rogers para a Blackstone e a subsequente venda de CAD 1,2 bilhão para a Brookfield ilustram como as operadoras reciclam ativos passivos para financiar programas de espectro e fibra. A Telus está buscando uma monetização semelhante para seu portfólio de 13.000 sites, avaliado em até CAD 1,5 bilhão. Esses movimentos ampliam o pool de TowerCos independentes e criam novas opções de hospedagem neutra para operadoras menores. A American Tower garantiu CAD 400 milhões para adicionar 200 sites em Ontário e Québec, demonstrando apetite contínuo por expansão apesar dos maiores custos de captação.

A liderança tecnológica também molda a rivalidade. O modelo de energia renovável como serviço da EdgePoint e os microdatacenters de borda montados em torres permitem fluxos de aluguel incrementais de CAD 5.000 a 8.000 mensais. A entrada da SBA por meio de uma aquisição de CAD 300 milhões de 180 ativos na Alberta e na Colúmbia Britânica sinaliza interesse nas faixas de crescimento dos corredores de energia. A competência regulatória é outro diferencial; os incumbentes com relacionamentos municipais de décadas podem comprimir as janelas de aprovação que rotineiramente chegam a 18-24 meses nas regiões metropolitanas. Como resultado, as barreiras à entrada permanecem elevadas, mesmo que as estratégias de ativos leves abram novas janelas para fundos globais de infraestrutura no mercado de torres de telecomunicações do Canadá.

As dinâmicas emergentes incluem programas de engajamento comunitário para mitigar preocupações com a saúde, joint-ventures voltadas para a conectividade das Primeiras Nações e o escrutínio crescente de ESG que favorece operadoras capazes de reportar reduções verificáveis de carbono. Espera-se que a intensidade competitiva se acentue à medida que as taxas de ocupação aumentem e as novas faixas de espectro exijam mais um ciclo de atualizações estruturais e colocalizações estratégicas.

Líderes do Setor de Torres de Telecomunicações do Canadá

Rogers Communications Towers

SBA Communications

Shared Tower Inc

SIGNUM Wireless

American Tower Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A American Tower Corporation obteve CAD 400 milhões em financiamento para construir 200 novos sites em Ontário e Québec.

- Fevereiro de 2025: A Telus Communications formou uma parceria com a Northleaf Capital para explorar a venda de participações em 13.000 torres, avaliando o portfólio em CAD 1,2 a 1,5 bilhão.

- Janeiro de 2025: A Rogers Communications concluiu seu programa de monetização de torres, transferindo 800 sites adicionais para a Brookfield por CAD 1,2 bilhão.

- Dezembro de 2024: A Bell Canada finalizou a conversão de 1.200 torres para energia híbrida solar com bateria a um custo de CAD 180 milhões.

Escopo do Relatório do Mercado de Torres de Telecomunicações do Canadá

As torres de telecomunicações abrangem uma variedade de estruturas, como monopolos, tripolos, torres de treliça, torres estaiadas, torres autossustentadas, postes, mastros e outras formas similares. Essas torres, equipadas com uma ou mais antenas de telecomunicações, facilitam as comunicações por rádio. Podem estar situadas no solo ou no topo de um edifício e frequentemente incluem armazenamento para equipamentos e componentes eletrônicos.

O mercado de torres de telecomunicações do Canadá é segmentado por propriedade (sites de operadoras proprietárias, propriedade privada e sites cativos de Mobile Network Operator), por instalação (cobertura e base no solo) e por tipo de combustível (renovável e não renovável).

O tamanho do mercado e as previsões são fornecidos em termos de base instalada (Milhares de Unidades) para todos os segmentos acima.

| Operadora Proprietária |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Base no Solo |

| Alimentado por Energia Renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| �հ������ç�� |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Operadora Proprietária |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Base no Solo | |

| Por Tipo de Combustível | Alimentado por Energia Renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| �հ������ç�� | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações do Canadá em 2026?

O mercado está avaliado em USD 920 milhões em 2026 e deve atingir USD 1,1 bilhão até 2031.

Qual é a taxa de crescimento esperada para a infraestrutura de torres canadense?

A receita do mercado deve crescer a um CAGR de 3,56% entre 2026 e 2031.

Qual modelo de propriedade está crescendo mais rapidamente?

As TowerCos independentes estão expandindo-se a um CAGR de 10,75% à medida que as operadoras buscam estratégias de ativos leves.

Como os sistemas de energia renovável estão afetando a economia das torres?

As conversões para sistemas solares com bateria e híbridos reduzem o uso de diesel em até 70% e adicionam receita de energia como serviço para as TowerCos.

Quais obstáculos mais restringem a construção de novas torres no Canadá urbano?

Os longos processos de zoneamento municipal e os requisitos estéticos agora estendem as aprovações para 18 a 24 meses em muitas cidades.

Quais províncias exigem o maior capex para torres?

A montanhosa Colúmbia Britânica e os territórios do Norte enfrentam custos por site de até CAD 1,2 milhão devido a desafios de terreno e acesso.

Página atualizada pela última vez em: