Tamanho e Participação do Mercado de Energia Renovável do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

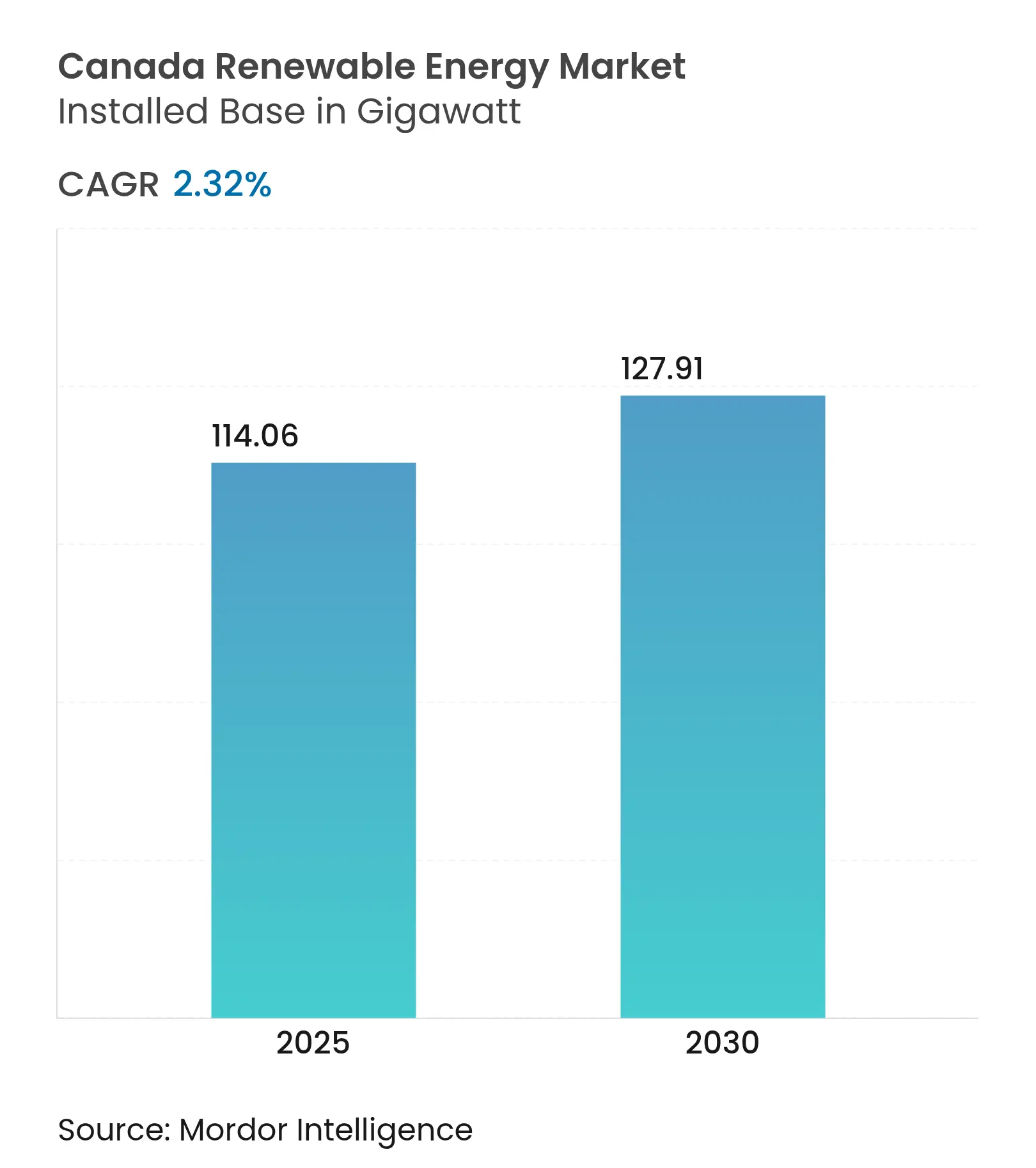

| Volume do Mercado (2025) | 114.06 gigawatt |

| Volume do Mercado (2030) | 127.91 gigawatt |

| Taxa de crescimento (2025 - 2030) | 2.32% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável do Canadá por ���ϲ�����

Espera-se que o tamanho do Mercado de Energia Renovável do Canadá em termos de base instalada cresça de 114,06 gigawatts em 2025 para 127,91 gigawatts até 2030, a um CAGR de 2,32% durante o período de previsão (2025-2030).

Os ativos hídricos continuam a sustentar a geração, mas as adições de energia eólica e solar superam o crescimento legado à medida que a precificação de carbono ultrapassa CAD 170 por tonelada. A queda nos custos nivelados e um conjunto crescente de contratos de compra de energia corporativos reforçam a bancabilidade dos projetos, enquanto as estruturas de participação acionária indígena reduzem os obstáculos de financiamento para instalações em regiões remotas. Os corredores de exportação de hidrogênio verde ampliam a base de demanda além das necessidades domésticas de eletricidade, e os incentivos federais de tecnologia limpa melhoram a economia residencial, impulsionando os domicílios em direção a soluções distribuídas de solar combinado com armazenamento.

Principais Conclusões do Relatório

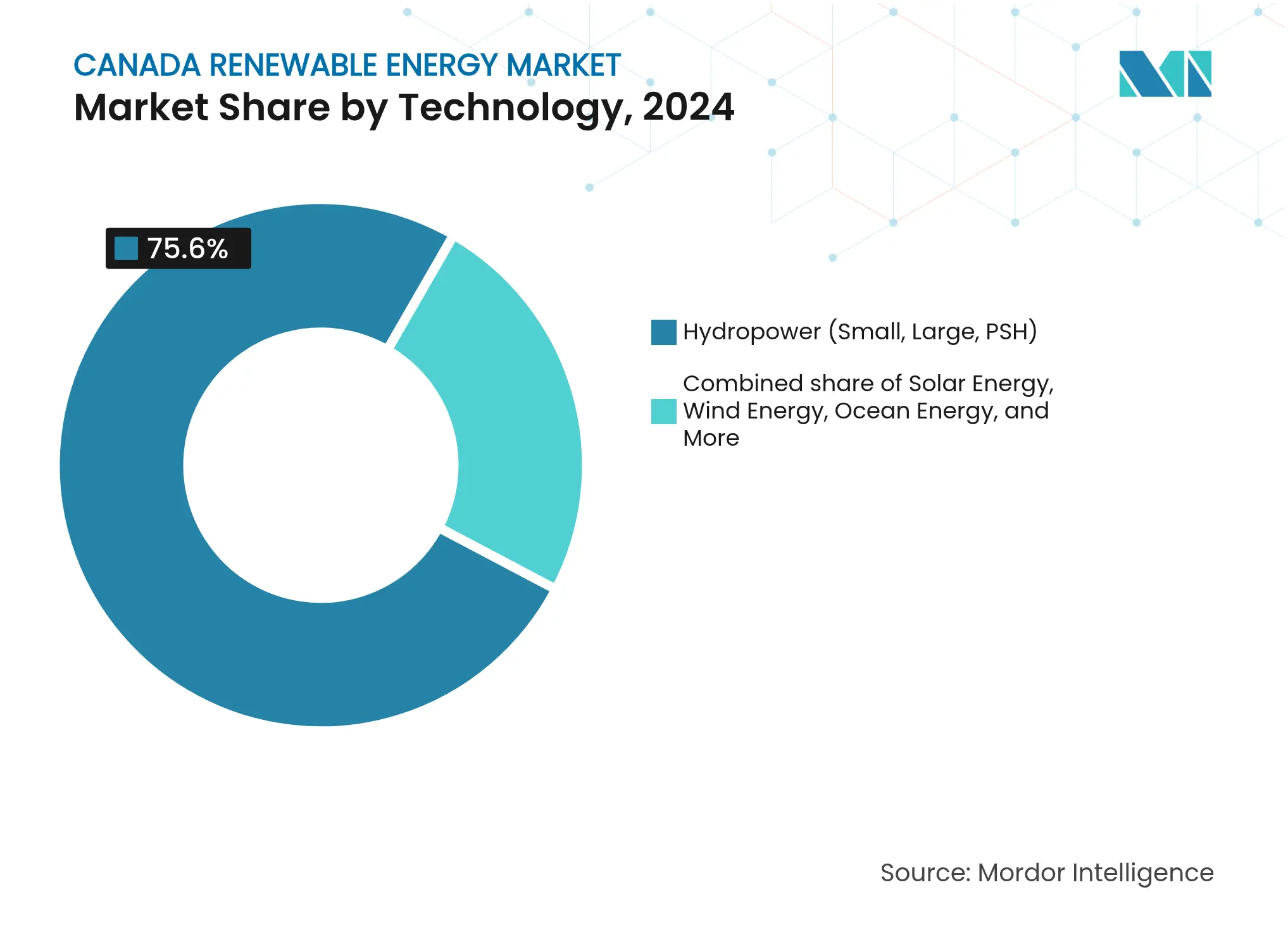

- Por tecnologia, a energia hidráulica representou 75,6% da participação do mercado de energia renovável do Canadá em 2024, enquanto a energia oceânica avança a um CAGR de 58,5% até 2030.

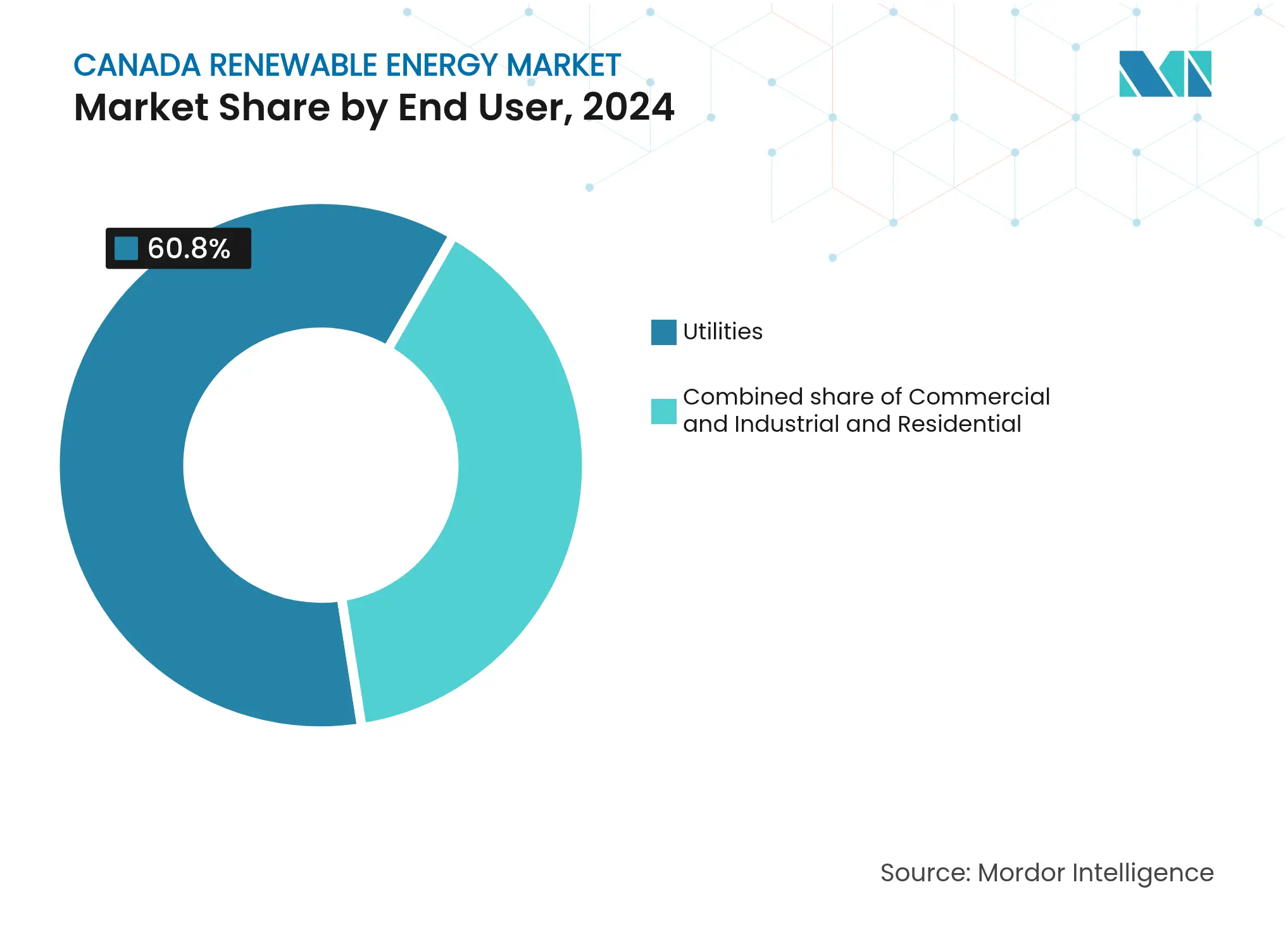

- Por usuário final, as concessionárias detinham 60,8% da demanda em 2024; o segmento residencial tem previsão de expansão a um CAGR de 6,6% até 2030.

Tendências e Perspectivas do Mercado de Energia Renovável do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada federal da precificação de carbono | +0.60% | Nacional, com efeito mais forte em Alberta e Saskatchewan | ��é�徱�� prazo (2-4 anos) |

| Mandato acelerado de substituição do carvão por renováveis | +0.50% | Alberta, Saskatchewan, Nova Escócia | Curto prazo (≤ 2 anos) |

| Queda do LCOE da energia eólica terrestre e fotovoltaica em escala de utilidade | +0.40% | Nacional, com ganhos iniciais em Ontário, Alberta, Quebec | ��é�徱�� prazo (2-4 anos) |

| Aumento nos contratos de compra de energia corporativos dos setores de centros de dados e mineração | +0.30% | Ontário, Quebec, Colúmbia Britânica | ��é�徱�� prazo (2-4 anos) |

| Estruturas de participação acionária indígena desbloqueando capital | +0.20% | Colúmbia Britânica, Pradarias, Territórios do Norte | Longo prazo (≥ 4 anos) |

| Iniciativas de corredor de exportação de hidrogênio verde | +0.20% | Províncias Atlânticas, com transbordamento para Quebec | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Escalada Federal da Precificação de Carbono

O aumento das taxas de carbono eleva os custos de geração de combustíveis fósseis e aguça a competitividade das renováveis, especialmente à medida que as tarifas se aproximam de CAD 170 por tonelada até 2030.[1]CBC News, "Escalada Federal da Precificação de Carbono," cbc.ca Os Regulamentos de Eletricidade Limpa adotados em 2024 exigem eletricidade de emissão zero até meados do século, obrigando as concessionárias a acelerar a capacidade renovável.[2]Gazeta do Canadá, "Regulamentos de Eletricidade Limpa 2024," canadagazette.gc.ca As províncias divergem no ritmo de conformidade, mas o sinal de preço melhora a certeza de receita de longo prazo para os desenvolvedores de energia eólica e solar, apoiando projetos mercantis e prolongando os prazos contratuais buscados por investidores institucionais.

Estruturas de Participação Acionária Indígena Desbloqueando Capital

O empréstimo inaugural de participação acionária de CAD 108,3 milhões do Banco de Infraestrutura do Canadá para o parque eólico Mesgi'g Ugju's'n 2 ilustra como a participação indígena desbloqueia o financiamento ao mesmo tempo que honra os direitos de gestão.[3]Yahoo Finance, "Banco de Infraestrutura do Canadá Financia Energia Eólica Indígena," finance.yahoo.com A aquisição subsequente da BC Hydro concedeu nove projetos de maioria indígena no valor de CAD 6 bilhões, demonstrando o alinhamento político entre os objetivos de reconciliação e a expansão energética. O envolvimento acionário acelera o licenciamento, reduz o risco de licença social e canaliza receitas para as economias locais, criando um modelo duradouro de crescimento em corredores remotos de recursos.

Iniciativas de Corredor de Exportação de Hidrogênio Verde

Um esquema de CAD 8 bilhões em Terra Nova voltado para compradores alemães demonstra a candidatura do Canadá para fornecer hidrogênio de base renovável à Europa. O eletrolisador de 20 MW da Brookfield para a Gazifère combina a produção de hidrogênio com as redes de gás existentes, comprovando uma infraestrutura híbrida que amplia os caminhos de descarbonização. Os corredores de exportação exigem novas construções de energia eólica e solar, absorvem o excesso de geração e desencadeiam atualizações de transmissão, estendendo o crescimento além do setor elétrico.

Aumento nos Contratos de Compra de Energia Corporativos dos Setores de Centros de Dados e Mineração

O acordo global de 10,5 GW em renováveis da Microsoft com a Brookfield sublinha o apetite de hiperescala por energia limpa que contorna os prazos de aquisição das concessionárias. O roteiro de Alberta para interconexões de centros de dados de inteligência artificial tem como alvo 1.200 MW de nova carga até 2028, incorporando contratos de compra de energia de longo prazo nos pipelines de projetos. As empresas de mineração ecoam a tendência, contratando energia eólica e solar para reduzir custos de energia e satisfazer os mandatos ESG dos investidores, diversificando ainda mais a demanda.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de transmissão e riscos de corte | -0.40% | Alberta, Ontário, com problemas emergentes em Saskatchewan | Curto prazo (≤ 2 anos) |

| Longos prazos provinciais de licenciamento de locais | -0.30% | Nacional, com atrasos agudos na Colúmbia Britânica e Quebec | ��é�徱�� prazo (2-4 anos) |

| Escassez na cadeia de suprimentos de minerais críticos para fotovoltaica e armazenamento | -0.20% | Nacional, afetando todas as províncias | ��é�徱�� prazo (2-4 anos) |

| Disputas de direitos territoriais indígenas atrasando projetos | -0.20% | Colúmbia Britânica, Norte de Ontário, Pradarias | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Congestionamento de Transmissão e Riscos de Corte

A rápida expansão superou a capacidade da rede em vários corredores, provocando alertas de corte do Operador do Sistema Elétrico de Alberta e levando a �������-�ϳ�é���� a reservar CAD 50 bilhões para 5.000 km de novas linhas. Os gargalos aumentam os custos de financiamento dos projetos e reduzem as receitas até que as atualizações se concretizem, moderando a expansão de curto prazo nas zonas de alto recurso.

Escassez na Cadeia de Suprimentos de Minerais Críticos para Fotovoltaica e Armazenamento

O Canadá extrai lítio, níquel e cobalto, mas o processamento doméstico limitado expõe os projetos solares e de baterias a perturbações no fornecimento global.[4]Recursos Naturais do Canadá, "Estratégia de Minerais Críticos," nrcan.gc.ca Uma estratégia federal de CAD 4 bilhões busca localizar o refino, mas as instalações levarão anos para escalar, deixando os projetos vulneráveis às oscilações de preços de importação durante o horizonte de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Energia Hidráulica como Âncora, Energia Oceânica em Ascensão

A energia hidráulica dominou o mercado de energia renovável canadense com 75,6% da capacidade instalada em 2024, com megaprojetos como La Grande (16 GW) e Site C (1,1 GW) continuando a fornecer eletricidade de carga base. A energia oceânica, embora partindo de uma base pequena, tem projeção de escalar a um CAGR de 58,5% com base na força de arranjos de energia das marés na Baía de Fundy e pilotos de ondas ao largo da Ilha de Vancouver, apoiados pelo financiamento federal do Programa de Energia Renovável Emergente. A energia eólica adicionou 1,8 GW em 2024, concentrada nos cinturões eólicos Palliser e Cypress de Alberta, onde os fatores de capacidade superam 40%, os arrendamentos de terra permanecem baratos e os desenvolvedores combinam projetos com baterias para se qualificar para pagamentos de capacidade. A energia solar adicionou 1,2 GW em 2024, aproveitando módulos bifaciais com rastreadores de eixo único em Ontário e Alberta para fatores de capacidade anuais próximos a 20%.

A bioenergia e a geotérmica combinadas representaram menos de 3% da capacidade em 2024, mas ambas as tecnologias ganharam renovado interesse por seus atributos de carga base. As usinas de bioenergia na Colúmbia Britânica e em Quebec aproveitaram resíduos florestais para adicionar 150 MW no ano passado sob padrões renováveis provinciais. O setor petrolífero de Alberta está reutilizando poços esgotados; o sistema geotérmico de circuito fechado de 5 MW da Eavor oferece um modelo para extração de calor sem fraturamento hidráulico. A energia hidráulica de armazenamento por bombeamento está ressurgindo à medida que os operadores de rede buscam armazenamento de múltiplas horas; a Ontario Power Generation iniciou as obras do projeto Marmora de 400 MW, que absorverá cortes e descarregará durante os picos noturnos. Coletivamente, essas mudanças ilustram como o mercado de energia renovável do Canadá está se diversificando de seu legado centrado na energia hidráulica em direção a um portfólio de múltiplas tecnologias.

Por Usuário Final: O Controle das ��DzԳ���������Dz�á�������� Avança em Direção a Modelos Distribuídos

Os produtores de propriedade das concessionárias atenderam 61% da demanda dos usuários finais em 2024, aproveitando a escala e os contratos de longo prazo para financiar grandes parques hídricos e eólicos. O segmento residencial cresce 8% ao ano à medida que os domicílios instalam painéis no telhado e baterias de íons de lítio que se qualificam para o crédito federal de investimento em tecnologia limpa, corroendo os volumes de vendas no varejo para os incumbentes. Os compradores comerciais firmam contratos de compra de energia diretos para proteger os custos futuros de energia e satisfazer os mandatos de sustentabilidade, enquanto mineradoras e operadores de centros de dados ancoram a energia solar em escala de utilidade em Alberta, rica em energia.

Os recursos distribuídos exigem fluxos de energia bidirecionais, pressionando os reguladores a reformular as regras de interconexão e as tarifas de uso por horário. Os ativos agregados atrás do medidor começam a participar nos mercados de capacidade, oferecendo resposta à demanda e serviços auxiliares. As concessionárias respondem investindo em automação de distribuição e armazenamento no local do cliente, pivotando em direção a modelos de serviço de plataforma que monetizam a confiabilidade da rede em vez de apenas as vendas volumétricas.

Análise Geográfica

Quebec detém a maior presença provincial devido à capacidade hídrica legada e a uma estratégia de CAD 185 bilhões para triplicar a instalação eólica, modernizar a transmissão e exportar energia excedente para o nordeste dos Estados Unidos. Seu leilão de 2024 adquiriu 1.550 MW de energia eólica a 7,8 centavos por quilowatt-hora, mantendo a competitividade de custos apesar das pressões inflacionárias. As parcerias indígenas sustentam a maioria dos novos projetos, concedendo às comunidades participações acionárias e compartilhamento de receitas que agilizam o licenciamento.

A Colúmbia Britânica acelera a aquisição para atender a um aumento projetado de 15% na carga até 2030. A recente concessão da BC Hydro de nove contratos eólicos de maioria indígena totalizando quase 5.000 GWh anuais reflete as prioridades de reconciliação e os favoráveis regimes de vento costeiro. A província isenta os parques eólicos de avaliações ambientais dentro de limites definidos, encurtando os prazos de entrega enquanto mantém protocolos robustos de consulta às Primeiras Nações.

Alberta abriga 75% dos investimentos recentes em renováveis, mas enfrenta turbulências políticas. Uma moratória de seis meses foi suspensa no início de 2024, mas as restrições de uso do solo em parcelas agrícolas e zonas cênicas prolongam os ciclos de desenvolvimento. As preocupações com a estabilidade da rede impulsionam o redesenho do mercado, e a expansão da transmissão fica atrás das adições de geração. Ainda assim, a superior irradiância solar e os robustos recursos eólicos sugerem um grande potencial em escala uma vez que a clareza regulatória melhore.

Cenário Competitivo

A estrutura do mercado permanece moderadamente consolidada. �������-�ϳ�é����, BC Hydro e Ontario Power Generation dominam suas jurisdições de origem por meio da propriedade de frotas hidrelétricas e ativos de transmissão integrados. Produtores independentes de energia como Brookfield Renewable Partners, Northland Power e Innergex Renewable Energy expandem por meio de energia eólica offshore, baterias em escala de utilidade e diversificação global. As joint ventures indígenas ganham cada vez mais licitações provinciais, alterando as hierarquias competitivas e incorporando a propriedade comunitária no financiamento de projetos.

A consolidação ganha impulso. A aquisição de CAD 10 bilhões da Innergex pela CDPQ eleva a influência dos fundos de pensão sobre os pipelines de projetos, enquanto a compra de CAD 2,5 bilhões pela LS Power do braço de renováveis da Algonquin sinaliza a entrada de capital americano em busca de exposição a contratos canadenses de longa duração. Os desenvolvedores protegem o risco regulatório combinando exposição mercantil com receitas contratadas e montando portfólios de múltiplas tecnologias que capturam receitas de serviços auxiliares provenientes do armazenamento.

Os temas estratégicos incluem integração vertical no hidrogênio verde, co-localização de renováveis com carga de centros de dados e implantação de armazenamento de longa duração. As empresas aproveitam a dotação de minerais críticos do Canadá para explorar cadeias de suprimentos domésticas de baterias, embora a escassez de processamento mantenha o foco imediato em células importadas. As pressões competitivas estimulam a inovação nas estruturas de financiamento, com a securitização baseada em receitas e os contratos de compra de energia sintéticos ganhando tração entre os investidores institucionais.

Líderes do Setor de Energia Renovável do Canadá

�������-�ϳ�é����

Brookfield Renewable Partners

Ontario Power Generation

TransAlta Renewables

BC Hydro

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Banco de Infraestrutura do Canadá investiu CAD 108,3 milhões no parque eólico Mesgi'g Ugju's'n 2, marcando o primeiro empréstimo de participação acionária indígena e estabelecendo um novo precedente de propriedade.

- Março de 2025: Iniciou-se a construção do projeto eólico Goose Harbour Lake de CAD 450 milhões na Nova Escócia, com 24 turbinas de sete MW.

- Fevereiro de 2025: A Innergex Renewable Energy concordou em ser adquirida pela CDPQ por CAD 10 bilhões, consolidando o segmento de produtores independentes de energia.

- Janeiro de 2025: A LS Power concluiu sua aquisição de CAD 2,5 bilhões das renováveis em grande escala da Algonquin Power.

Escopo do Relatório do Mercado de Energia Renovável do Canadá

A energia renovável é derivada de fontes naturais que se renovam mais rapidamente do que são consumidas, como luz solar, vento, água, calor geotérmico e biomassa. Esses recursos são considerados inesgotáveis e são usados para gerar eletricidade, calor e combustível, resultando tipicamente em uma pegada de carbono menor e menor impacto ambiental em comparação com os combustíveis fósseis.

O Mercado de Energia Renovável Canadense é segmentado por tecnologia e usuário final. Por tecnologia, o mercado é segmentado por Energia Solar (Fotovoltaica e Concentrada), Energia Eólica (Terrestre e Offshore), Energia Hidráulica (Pequena, Grande, Armazenamento por Bombeamento), Bioenergia, �ұ�dz�é����������, Energia Oceânica (Marés e Ondas). Por usuário final, o mercado é segmentado em ��DzԳ���������Dz�á��������, Comercial e Industrial, e Residencial. O relatório também abrange o tamanho do mercado e as previsões para o Canadá.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na capacidade instalada (GW).

| Energia Solar (Fotovoltaica e Concentrada) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombeamento) |

| Bioenergia |

| �ұ�dz�é���������� |

| Energia Oceânica (Marés e Ondas) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e Concentrada) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombeamento) | |

| Bioenergia | |

| �ұ�dz�é���������� | |

| Energia Oceânica (Marés e Ondas) | |

| Por Usuário Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável do Canadá em 2025?

A capacidade instalada é de 115 GW em 2025 e está no caminho certo para atingir 127,91 GW até 2030 a um CAGR de 2,32%.

Qual tecnologia está crescendo mais rapidamente nas energias renováveis canadenses?

A energia oceânica lidera com um CAGR previsto de 58,5% até 2030, impulsionada por projetos de energia das marés na Baía de Fundy e de ondas no Pacífico.

Por que os contratos de compra de energia corporativos são importantes nas energias renováveis canadenses?

Empresas de centros de dados e mineração executaram mais de 1 GW de contratos de compra de energia em 2024, criando receitas bancáveis que aceleram novas construções.

O que limita o crescimento de curto prazo das energias renováveis no Canadá?

O congestionamento de transmissão e os longos prazos de licenciamento subtraem 0,7 pontos percentuais do CAGR previsto.

Qual província adiciona mais nova capacidade eólica e solar?

Alberta lidera, concedendo 1,36 GW em seu último leilão e já abrigando 6 GW de capacidade eólica e solar.

Quão concentrada é a propriedade competitiva?

Os cinco principais players controlam cerca de 70% da capacidade, conferindo ao mercado uma pontuação de concentração moderada de 7.

Página atualizada pela última vez em: