Tamanho e Participação do Mercado de Adoçantes Alimentares do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

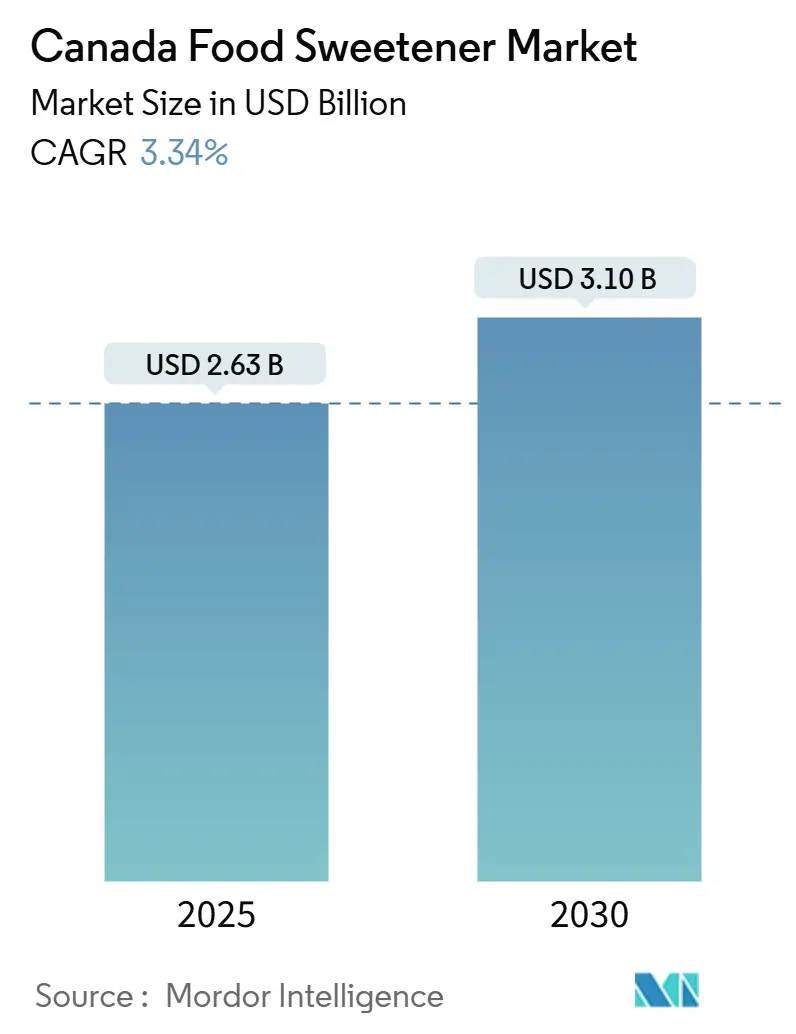

| Tamanho do Mercado (2025) | 2.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.34% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Adoçantes Alimentares do Canadá pela ���ϲ�����

O valor do mercado de adoçantes alimentares do canadá é estimado em US$ 2,63 bilhões em 2025, e está projetado para alcançar US$ 3,10 bilhões até 2030, crescendo a uma TCAC de 3,34%. O mercado demonstra maturidade enquanto experimenta uma mudança fundamental em direção a alternativas de adoçamento mais saudáveis, influenciado por requisitos regulatórios cada vez mais rigorosos e preferências do consumidor em evolução por opções naturais e de baixa caloria. O robusto setor de processamento de alimentos do Canadá, que mantém sua posição como a segunda maior indústria manufatureira do país, proporciona estabilidade essencial ao mercado através de redes de distribuição estabelecidas e capacidades de produção. Adicionalmente, iniciativas governamentais apoiam este setor. Sob a Parceria Agrícola Canadense Sustentável (Sustainable CAP), os governos canadense e de Manitoba estão investindo em grandes projetos de infraestrutura de capital para expandir a capacidade de processamento de alimentos em Manitoba. Estes investimentos visam aprimorar a competitividade da indústria de processamento de alimentos, criar oportunidades de emprego e apoiar práticas agrícolas sustentáveis, garantindo crescimento e resiliência de longo prazo no setor. [1]Annex Business Media, "Canada and Manitoba invest $15.4M to modernize food processing facilities", www.mromagazine.com

Principais Conclusões do Relatório

- Por região, o Canadá Central deteve 75,14% de participação do mercado de adoçantes do canadá em 2024 e está previsto para expandir a 4,50% TCAC até 2030.

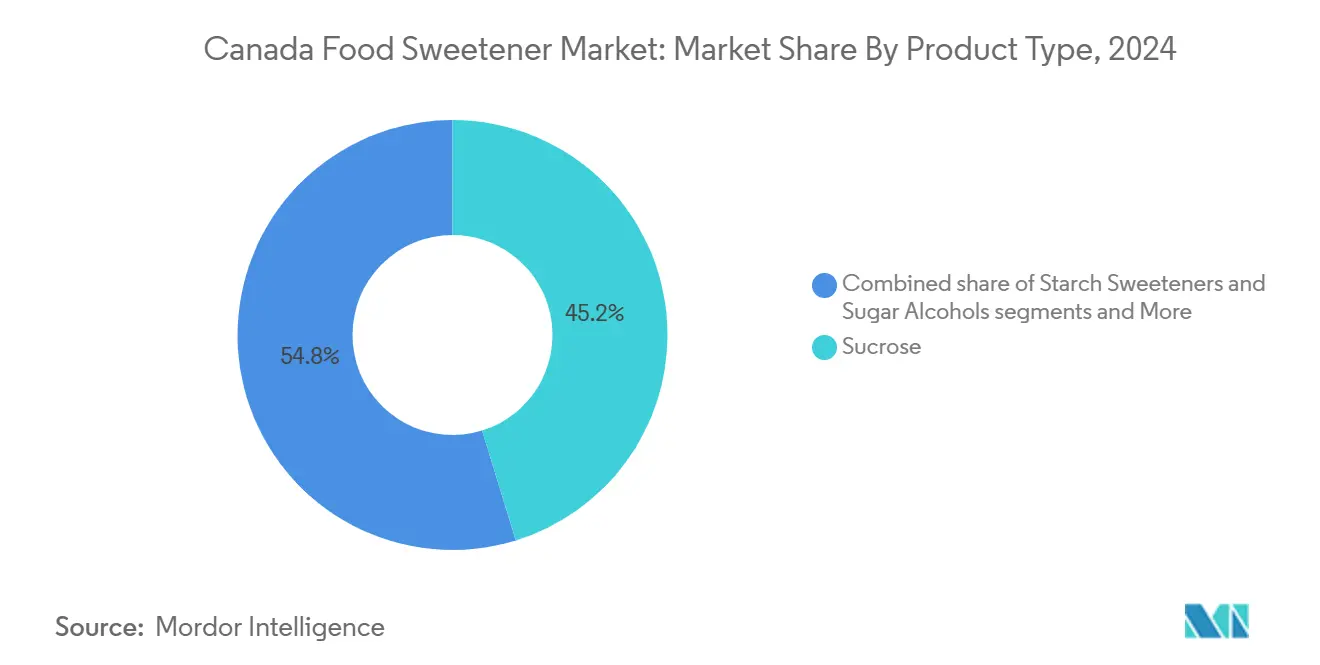

- Por tipo de produto, a sacarose liderou com 45,22% de participação de receita em 2024; adoçantes de alta intensidade crescerão a 5,13% TCAC até 2030.

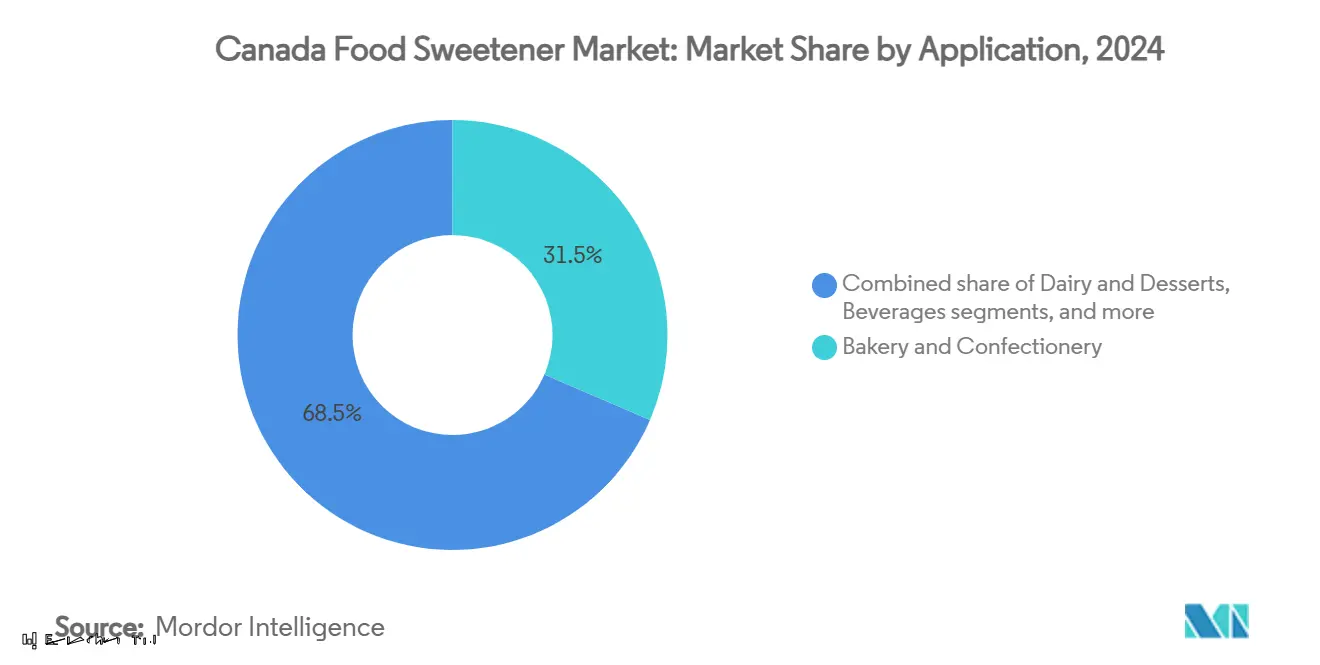

- Por aplicação, panificação e confeitaria representaram 31,46% de participação de receita em 2024, enquanto o segmento de bebidas expandirá a 4,67% TCAC.

- Por forma, o pó capturou 56,73% de participação de mercado em 2024; o líquido está previsto para 4,81% TCAC.

- Por categoria, produtos convencionais detiveram 92,44% de participação de mercado em 2024; orgânicos crescerão a 4,89% TCAC.

Tendências e Insights do Mercado de Adoçantes Alimentares do Canadá

Análise de Impacto dos Drivers*

| Driver | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente prevalência de obesidade e diabetes | +0.8% | Nacional, com maior concentração em centros urbanos | ��é�徱�� prazo (2-4 anos) |

| Preferência do consumidor por adoçantes naturais e à base de plantas | +0.7% | Nacional, com adoção premium no Canadá Central | Longo prazo (≥ 4 anos) |

| Expansão regulatória de adoçantes naturais permitidos | +0.5% | Estrutura regulatória nacional | Curto prazo (≤ 2 anos) |

| Forte presença de produtores domésticos de xarope de bordo e mel | +0.4% | Principalmente Quebec e províncias orientais | Longo prazo (≥ 4 anos) |

| Inovação em blends e otimização de sabor | +0.6% | Nacional, com centros de P&D no Canadá Central | ��é�徱�� prazo (2-4 anos) |

| Mudança impulsionada pela saúde para adoçantes de baixa/zero caloria | +0.9% | Nacional, com liderança do mercado urbano | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Prevalência de Obesidade e Diabetes

Em 2024, aproximadamente 3,8 milhões de canadenses tinham diabetes, enquanto as taxas de obesidade aumentaram em todas as faixas etárias. [2]Government of Canada, Diabetes in Canada,

canada.ca. O foco em nutrição preventiva por empregadores e sistemas de saúde provinciais levou as marcas de alimentos a reduzir substancialmente o conteúdo de açúcar mantendo sabores familiares. A introdução de medicamentos para perda de peso GLP-1 aumentou a consciência do consumidor sobre açúcares adicionados, levando ao maior uso de adoçantes de alta intensidade em lanches e bebidas. Os fabricantes de alimentos estão usando técnicas avançadas de mistura e tecnologias de mascaramento de sabor para alcançar reduções consideráveis de calorias preservando a textura do produto. Os processadores de alimentos estão implementando estratégias de reformulação precoce para obter vantagens competitivas nos mercados doméstico e de exportação, preparando-se para regulamentações antecipadas sobre refeições escolares e rotulagem frontal da embalagem sobre conteúdo de açúcar adicionado. O compromisso da indústria com a redução de açúcar reflete iniciativas de saúde mais amplas, com empresas investindo em soluções inovadoras para atender às preferências do consumidor em evolução e requisitos regulatórios, garantindo qualidade do produto e satisfação de sabor.

Preferência do Consumidor por Adoçantes Naturais e à Base de Plantas

As preferências do consumidor estão mudando em direção a soluções de adoçamento naturais, impulsionadas por preocupações sobre processamento de alimentos e transparência de ingredientes. Uma parcela significativa dos consumidores agora prioriza tipos de adoçantes em suas compras de alimentos e bebidas. A mudança em direção a adoçantes alternativos impulsionou a inovação em soluções à base de plantas. Em junho de 2025, a Elo Life Sciences desenvolveu melancias que produzem mogrosídeos, fornecendo doçura de fruta-do-monge em níveis de potência mais altos através de técnicas agrícolas. A indústria de adoçantes expandiu para incluir propriedades funcionais, como demonstrado pela tagatose tornando-se o primeiro adoçante a receber a certificação NutraStrong™ Prebiotic Verified, que combina redução de açúcar com vantagens para a saúde intestinal.

Expansão Regulatória de Adoçantes Naturais Permitidos

A estrutura regulatória da Health Canada permite acesso ao mercado para novas soluções de adoçamento através de processos de aprovação simplificados. A agência aprovou extrato de fruta-do-monge sob o Food and Drug Act e expandiu permissões para formulações à base de stevia em categorias de alimentos. Emendas regulatórias em dezembro de 2024 simplificaram processos de aprovação de aditivos alimentares mantendo padrões de segurança, criando caminhos definidos para novos adoçantes entrarem no mercado canadense. A estrutura permite produtos inovadores como Glyvia™, um adoçante à base de plantas aprovado pela Health Canada que combina glicosídeos e aminoácidos. Este adoçante suporta o metabolismo do açúcar no sangue sem um sabor residual amargo. A abordagem regulatória menos restritiva da Health Canada comparada a outros mercados torna o Canadá favorável para inovação em adoçantes e desenvolvimento de produtos. As atualizações da agência para conservantes permitidos e ingredientes suplementares demonstram seu foco em regulamentações baseadas em evidências que equilibram inovação com segurança do consumidor.

Forte Presença de Produtores Domésticos de Xarope de Bordo e Mel

O domínio do Canadá na produção de xarope de bordo, representando mais de 73% do fornecimento global com 19,9 milhões de galões colhidos em 2024, cria vantagens competitivas únicas no segmento de adoçantes naturais que se estendem muito além da precificação de commodities. O aumento de produção de ~91% em 2024, impulsionado por condições climáticas favoráveis e operações de extração expandidas, demonstra a capacidade do setor para escalamento rápido mantendo padrões de qualidade [3]Statistics Canada, Maple product,

statcan.gc.ca. A indústria de xarope de bordo do Quebec gerencia sua cadeia de suprimentos através do sistema de reserva estratégica e da expansão de capacidade produtiva da Maple Syrup Producers Association, a partir de março de 2025. Esta infraestrutura permite à indústria atender à demanda do mercado mantendo preços estáveis. Empresas canadenses se integraram verticalmente no processamento de valor agregado, desenvolvendo misturas diversas de adoçantes à base de bordo e formulações concentradas para aplicações industriais, fortalecendo sua posição no mercado global.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ceticismo do consumidor em relação a adoçantes artificiais | -0.4% | Nacional, com maior resistência em áreas rurais | ��é�徱�� prazo (2-4 anos) |

| Custos mais altos e sensibilidade a preços para adoçantes naturais | -0.6% | Nacional, com impacto agudo em segmentos sensíveis a preço | Curto prazo (≤ 2 anos) |

| Problemas de sabor e sabor residual com alguns adoçantes | -0.3% | Desafios de aceitação do consumidor nacional | ��é�徱�� prazo (2-4 anos) |

| Desafios de formulação em aplicações de laticínios e confeitaria | -0.2% | Centros de fabricação do Canadá Central | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Ceticismo do Consumidor em Relação a Adoçantes Artificiais

Preferências alimentares tradicionais e preocupações sobre ingredientes processados limitam a adoção de alternativas sintéticas, particularmente entre demografias mais velhas e populações rurais. Operadores de serviços alimentares e varejistas ajustaram suas decisões de compra em resposta às demandas por produtos com listas de ingredientes transparentes. A proposta da Health Canada em maio de 2024 de remover óleo vegetal bromado dos aditivos alimentares permitidos devido a preocupações de segurança intensificou o ceticismo do consumidor sobre a segurança de longo prazo de ingredientes aprovados regulamentariamente. Este ambiente de mercado cria oportunidades para alternativas de adoçantes naturais enquanto restringe o crescimento geral do mercado à medida que os fabricantes adaptam suas formulações para atender às preferências do consumidor dentro dos requisitos regulatórios.

Custos Mais Altos e Sensibilidade a Preços para Adoçantes Naturais

O alto custo dos adoçantes naturais limita sua adoção generalizada, especialmente em categorias de alimentos sensíveis ao preço onde os consumidores priorizam custo sobre benefícios à saúde. Adoçantes naturais de alta intensidade, como stevia e fruta-do-monge, custam várias vezes mais que o açúcar convencional por unidade, criando desafios para fabricantes que visam manter preços competitivos oferecendo produtos de rótulo limpo. Adoçantes certificados orgânicos comandam prêmios substanciais sobre alternativas naturais convencionais, restringindo seu uso principalmente a segmentos de produtos premium onde os consumidores demonstram maior disposição para pagar por qualidade percebida e benefícios à saúde. Fabricantes canadenses de alimentos enfrentam pressão adicional da competição americana, onde diferentes estruturas regulatórias e de cadeia de suprimentos podem criar vantagens de custo para produtos importados. O desafio é agravado pela volatilidade na precificação de matérias-primas, exemplificada pelas flutuações de preços de cacau e açúcar que apertam margens para fabricantes de produtos doces e reduzem disposição para investir em soluções de adoçamento premium [4]Farm Credit Canada, Bakery and tortilla products: 2024,

fcc-fac.ca. A sensibilidade a preços está criando segmentação de mercado, onde marcas premium podem comandar preços mais altos para formulações de adoçantes naturais enquanto produtos de mercado de massa permanecem restringidos pela economia de adoçamento convencional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções de Alta Intensidade Aceleram Reformulação

Adoçantes de alta intensidade estão projetados para crescer a uma TCAC de 5,13%, enquanto a sacarose detém 45,22% de participação de mercado em 2024. O mercado canadense de adoçantes está experimentando maior adoção de formatos de alta intensidade à medida que fabricantes de bebidas e alimentos funcionais reduzem conteúdo de açúcar a granel para diminuir contagem calórica. Xaropes à base de amido e polióis cumprem requisitos de funcionalidade intermediária fornecendo volume e retenção de umidade em produtos de panificação. O segmento de inovação emergente inclui açúcares raros e proteínas doces como tagatose, alulose e brazzein, que oferecem benefícios de saúde metabólica junto com perfis de sabor favoráveis.

A sacarose mantém sua liderança de mercado devido a infraestrutura estabelecida e vantagens de custo, particularmente na produção de panificação orientada à exportação. A categoria continua a evoluir através da co-cristalização com stevia e incorporação de moduladores de sabor, permitindo redução de uso de 20-30% sem modificações de processamento. Em aplicações de confeitaria, combinações de álcoois de açúcar de eritritol, fibra solúvel e fruta-do-monge melhoram a tolerância digestiva. Fabricantes de ingredientes agora oferecem soluções de misturas completas que replicam o perfil de doçura da sacarose, aumentando a aceitação do consumidor e permitindo reformulação mais rápida para marcas de nível médio.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Forma: Adoçantes ��í��ܾ����s Ganham Vantagens de Processamento

O segmento de pó mantém seu domínio de mercado com 56,73% de participação, beneficiando-se da estabilidade à temperatura ambiente e custos de transporte reduzidos. No mercado de adoçantes do canadá, a natureza cristalina dos adoçantes em pó permite sua integração em aplicações de pré-mistura em segmentos de panificação, confeitaria e temperos. Adoçantes líquidos estão projetados para crescer a uma TCAC de 4,81% até 2030, impulsionados pelos requisitos dos fabricantes de bebidas para dissolução rápida e capacidades de dosagem em linha. Os fabricantes adotam cada vez mais xaropes de altos sólidos e soluções concentradas de stevia para melhorar a eficiência de dosagem.

Adoçantes em forma de cristal permanecem essenciais em sachês de varejo e segmentos de mesa de serviços alimentares onde os consumidores preferem formatos familiares. O mercado vê crescimento em tecnologia de encapsulamento híbrida, que combina estabilidade de pó com propriedades de dissolução semelhantes a líquidos, permitindo liberação controlada de sabor e resistência à umidade em aplicações de lanches. Instalações de fabricação de bebidas agora incorporam medidores de fluxo projetados para xaropes de alta viscosidade, otimizando controle de dosagem e gerenciando conformidade com impostos sobre açúcar. Os fabricantes melhoram a eficiência operacional criando combinações pré-misturadas de adoçantes com acidulantes e componentes de sabor, reduzindo o tempo de mudança de produção.

Por Aplicação: Bebidas Aceleram Transição Zero Açúcar

O segmento de panificação e confeitaria mantém uma participação dominante de 31,46% do mercado, apoiado pela indústria de pães e produtos de confeitaria orientada à exportação do Canadá. Os fabricantes empregam sistemas de adoçamento compostos para cumprir requisitos do mercado americano mantendo características do produto como estrutura do miolo e douramento. Em produtos lácteos e sobremesas, os fabricantes combinam leite ultra-filtrado com fruta-do-monge ou alulose para manter doçura em iogurtes com açúcar reduzido. A categoria de sopas, molhos e temperos requer adoçantes termoestáveis durante pasteurização, utilizando combinações de stevia e açúcar de coco para sabor equilibrado e mudanças mínimas de cor.

Bebidas constituem o segmento de aplicação de crescimento mais rápido, com TCAC projetada de 4,67% até 2030. Este crescimento é impulsionado pelo número crescente de produtos zero açúcar em refrigerantes carbonatados, energéticos e cafés prontos para beber. O mercado de adoçantes do canadá está se adaptando a metas obrigatórias e voluntárias de redução de açúcar, com fabricantes usando alulose, stevia e proteínas de açúcar raras para desenvolver perfis de sabor comparáveis a produtos com açúcar integral. O segmento de bebidas funcionais combina adoçantes com adaptógenos e eletrólitos, aumentando a demanda por adoçantes de alta intensidade que permanecem estáveis em condições ácidas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Categoria: ������â�Ծ�����s Capturam Espaço Premium nas Prateleiras

Adoçantes convencionais detêm uma participação dominante de 92,44% do mercado através de vantagens de preço e disponibilidade generalizada, mas enfrentam competição crescente nos segmentos premium de bebidas e alimentos infantis. Adoçantes orgânicos estão definidos para crescer a 4,89% TCAC, impulsionados pela demanda do consumidor por agricultura regenerativa e produtos livres de pesticidas. A demanda de exportação dos Estados Unidos, Alemanha e França apoia processadores certificados orgânicos.

O segmento orgânico enfrenta restrições de crescimento dos requisitos de certificação e custos mais altos de matéria-prima em categorias sensíveis ao preço. Os fabricantes abordam este desafio combinando bordo ou mel orgânico com adoçantes convencionais para alcançar status parcial de rótulo limpo a custos gerenciáveis. Os participantes da indústria implementam sistemas de rastreabilidade para verificar integridade da cadeia de suprimentos, atendendo requisitos ESG de varejistas. O prêmio de preço orgânico deve diminuir à medida que operações em Quebec expandem e alcançam economias de escala.

Análise Geográfica

O Canadá Central detém 75,14% de participação de mercado e exibe 4,50% TCAC, impulsionado pelos clusters concentrados de processamento de alimentos de Ontario e Quebec, redes de transporte integradas e força de trabalho qualificada. O mercado canadense de adoçantes ganha estabilidade da refinaria Hamilton da Rogers Sugar, que visa produzir 1 milhão de toneladas métricas anualmente, garantindo fornecimento doméstico e reduzindo exposição a flutuações de preços globais.

A produção de beterraba açucareira do Canadá Ocidental contribui com aproximadamente 8% dos requisitos domésticos de açúcar refinado, apoiando estabilidade do mercado regional. A Alberta Food Processors Association implementa melhorias na fabricação que criam oportunidades para adoçantes especializados direcionados aos mercados de exportação do Pacífico.

O Canadá Atlântico e territórios do Norte representam segmentos de mercado em desenvolvimento, apoiados pelo crescimento do turismo, mudanças populacionais e produção local de mel. Embora as despesas logísticas permaneçam desafiadoras, plataformas de e-commerce e soluções de cadeia fria de terceiros ajudam a abordar lacunas de distribuição. Iniciativas nacionais de coordenação de frete, incluindo instalações intermodais em Halifax, reduzem tempos de entrega para transporte de adoçantes para o leste, permitindo que processadores menores expandam sua produção de condimentos e produtos de confeitaria de valor agregado.

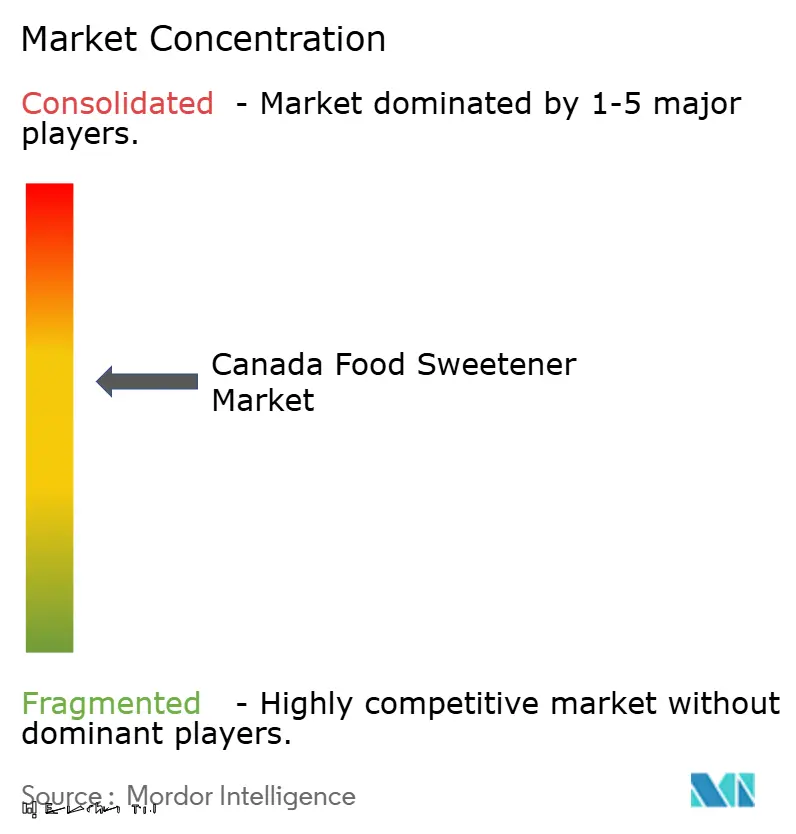

Cenário Competitivo

O mercado de adoçantes do canadá mostra concentração moderada, com competição equilibrada entre corporações multinacionais estabelecidas e empresas emergentes especializadas em ingredientes. Os líderes de mercado incluem Tate & Lyle, Cargill, Rogers Sugar e Ingredion, cada uma com vantagens distintas em cadeias de suprimento globais, tecnologias de processamento e conformidade regulatória.

A dinâmica competitiva do mercado está se intensificando através da integração vertical, como demonstrado pela aquisição da CP Kelco pela Tate & Lyle, que fortaleceu suas capacidades em soluções de adoçamento, sensação na boca e fortificação. Parcerias estratégicas, como a joint venture Avansya entre DSM-Firmenich e Cargill, permitem às empresas combinar sua expertise no desenvolvimento de adoçantes derivados de fermentação e tecnologias de bioconversão.

As empresas estão se diferenciando através da adoção de tecnologia, investindo em automação, otimização de formulação impulsionada por IA e fermentação de precisão para desenvolvimento eficiente de produtos e produção de adoçantes especializados. Novos entrantes no mercado estão focando em categorias inovadoras de adoçantes, incluindo proteínas doces, açúcares raros e tecnologias de síntese botânica que oferecem características sensoriais melhoradas reduzindo dependências agrícolas. Oportunidades de crescimento existem em adoçantes funcionais que proporcionam benefícios à saúde além da redução calórica, e em métodos de produção sustentáveis que mantêm eficiência de custo. Desenvolvimentos legais recentes, como a vitória da SweeGen contra a PureCircle, estão reformulando paisagens de patentes e potencialmente reduzindo barreiras de entrada para formulações inovadoras de adoçantes.

Líderes da Indústria de Adoçantes Alimentares do Canadá

-

Tate & Lyle

-

Cargill Inc.

-

Lantic Inc.

-

ADM

-

International Flavors and Fragrances

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: Tate & Lyle adquiriu CP Kelco, líder global em hidrocoloides e ingredientes naturais, fortalecendo suas capacidades em soluções especializadas. A aquisição aprimora o portfólio de produtos da Tate & Lyle e presença no mercado na indústria de alimentos e bebidas.

- Abril de 2024: Ingredion introduziu PURECIRCLE Clean Taste Solubility Solution (CTSS), um adoçante à base de stevia que demonstra solubilidade mais de 100 vezes maior que stevia Reb M. Painéis de consumidores e testes sensoriais indicam que CTSS proporciona performance de sabor superior comparado a adoçantes artificiais e outros ingredientes de stevia.

- Janeiro de 2024: Cargill Inc. e DSM-Firmenich anunciaram que seu adoçante de stevia EverSweet® recebeu avaliação positiva de segurança das autoridades regulatórias. A avaliação confirma a conformidade do produto com padrões e regulamentações de segurança, marcando um marco significativo em seu processo de aprovação no mercado.

Escopo do Relatório do Mercado de Adoçantes Alimentares do Canadá

O Mercado de Adoçantes Alimentares do Canadá é segmentado por Tipo em Sacarose, Adoçantes de Amido e Álcoois de Açúcar. Por Aplicação o mercado é segmentado em Laticínios, Panificação, Bebidas, Confeitaria, Sopas, Molhos e Temperos e Outros.

| Sacarose | ||

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose | |

| Xarope de Milho Rico em Frutose (HFCS) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Outros Adoçantes de Amido e Álcoois de Açúcar | ||

| Adoçantes de Alta Intensidade | Adoçantes Artificiais de Alta Intensidade | Sucralose |

| Aspartame | ||

| Sacarina | ||

| Neotame | ||

| Ciclamato | ||

| Acessulfame Potássio (Ace-K) | ||

| Outros HIS Artificiais | ||

| Adoçantes Naturais de Alta Intensidade | Extrato de Stevia | |

| Extrato de Fruta-do-Monge | ||

| Outros HIS Naturais | ||

| Outros Adoçantes | ||

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Sopas, Molhos e Temperos |

| Outras Aplicações |

| ��ó |

| ��í��ܾ���� |

| Cristal |

| Convencional |

| ������â�Ծ����� |

| Canadá Ocidental |

| Canadá Central |

| Outros |

| Por Tipo de Produto | Sacarose | ||

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose | ||

| Xarope de Milho Rico em Frutose (HFCS) | |||

| Maltodextrina | |||

| Sorbitol | |||

| Xilitol | |||

| Outros Adoçantes de Amido e Álcoois de Açúcar | |||

| Adoçantes de Alta Intensidade | Adoçantes Artificiais de Alta Intensidade | Sucralose | |

| Aspartame | |||

| Sacarina | |||

| Neotame | |||

| Ciclamato | |||

| Acessulfame Potássio (Ace-K) | |||

| Outros HIS Artificiais | |||

| Adoçantes Naturais de Alta Intensidade | Extrato de Stevia | ||

| Extrato de Fruta-do-Monge | |||

| Outros HIS Naturais | |||

| Outros Adoçantes | |||

| Por Aplicação | Panificação e Confeitaria | ||

| Laticínios e Sobremesas | |||

| Bebidas | |||

| Sopas, Molhos e Temperos | |||

| Outras Aplicações | |||

| Por Forma | ��ó | ||

| ��í��ܾ���� | |||

| Cristal | |||

| Por Categoria | Convencional | ||

| ������â�Ծ����� | |||

| Por Região | Canadá Ocidental | ||

| Canadá Central | |||

| Outros | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de adoçantes do canadá?

O mercado está avaliado em US$ 2,63 bilhões em 2025 e está projetado para alcançar US$ 3,10 bilhões até 2030.

Qual região domina a demanda de adoçantes no Canadá?

O Canadá Central comanda 75,14% de participação graças à sua base densa de processamento de alimentos e está previsto para crescer a 4,50% TCAC até 2030.

Qual segmento de produto está expandindo mais rapidamente?

Adoçantes de alta intensidade registrarão o maior crescimento a 5,13% TCAC à medida que as marcas visam metas agressivas de redução de açúcar.

Quão rapidamente os adoçantes orgânicos estão crescendo?

O segmento orgânico está avançando a 4,89% TCAC, apoiado por um aumento acentuado na produção certificada de xarope de bordo.

Página atualizada pela última vez em: