Tamanho e Participação do Mercado de Saúde Animal no Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

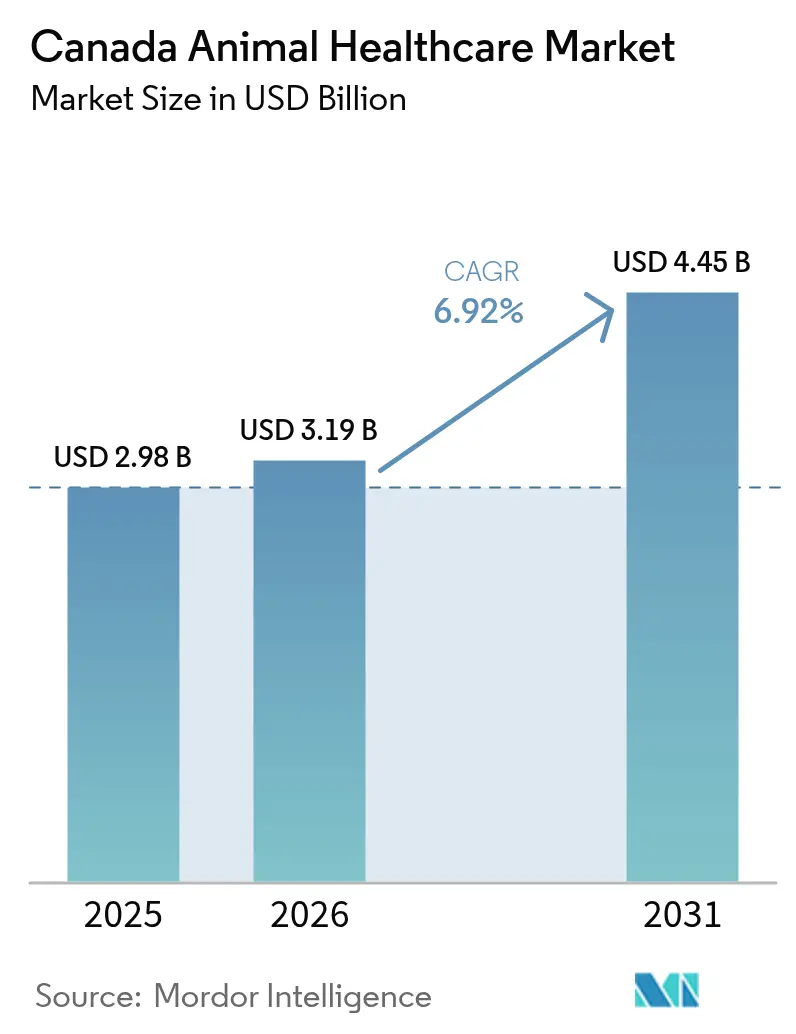

| Tamanho do mercado no ano base (2025) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Animal no Canadá por ���ϲ�����

Espera-se que o tamanho do Mercado de Saúde Animal no Canadá aumente de USD 2,98 bilhões em 2025 para USD 3,19 bilhões em 2026 e atinja USD 4,45 bilhões até 2031, crescendo a um CAGR de 6,92% no período 2026-2031.

A crescente disposição dos tutores de animais de estimação em pagar por anticorpos monoclonais, o aumento dos mandatos de biossegurança para animais de produção e uma rápida transição para diagnósticos no ponto de atendimento estão se combinando para elevar a receita, mesmo com as restrições ao uso de antimicrobianos remodelando os portfólios terapêuticos. O financiamento federal para bancos de vacinas contra febre aftosa e influenza aviária altamente patogênica está acelerando a demanda por biológicos para animais de produção, enquanto as reformas de dispensação por farmacêuticos nas províncias abrem novos canais de varejo que comprimem as margens das clínicas. Os fornecedores de diagnósticos estão capitalizando a descentralização dos fluxos de trabalho ao incorporar analisadores de bancada e citologia habilitada por IA em ambientes de atenção primária. A premiumização de animais de companhia sustenta o crescimento do ticket médio nos centros urbanos, mas a sensibilidade ao custo na prática pecuária rural mantém padrões de demanda bifurcados que favorecem portfólios multiespecies e redes de distribuição verticalmente integradas.

Principais Conclusões do Relatório

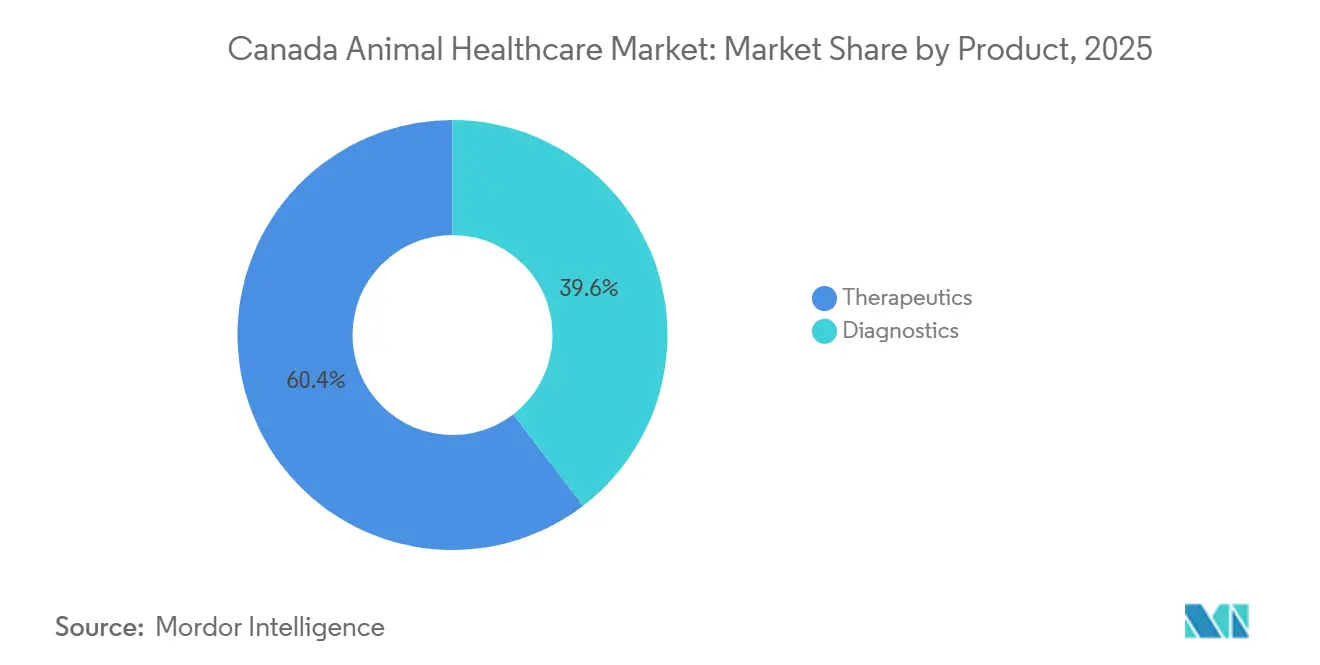

- Por categoria de produto, os terapêuticos lideraram com 60,4% de participação na receita em 2025, enquanto os diagnósticos têm previsão de expansão a um CAGR de 7,86% até 2031.

- Por tipo de animal, cães e gatos responderam por 56,1% da receita de 2025, enquanto a avicultura tem projeção de avançar a um CAGR de 7,12% até 2031.

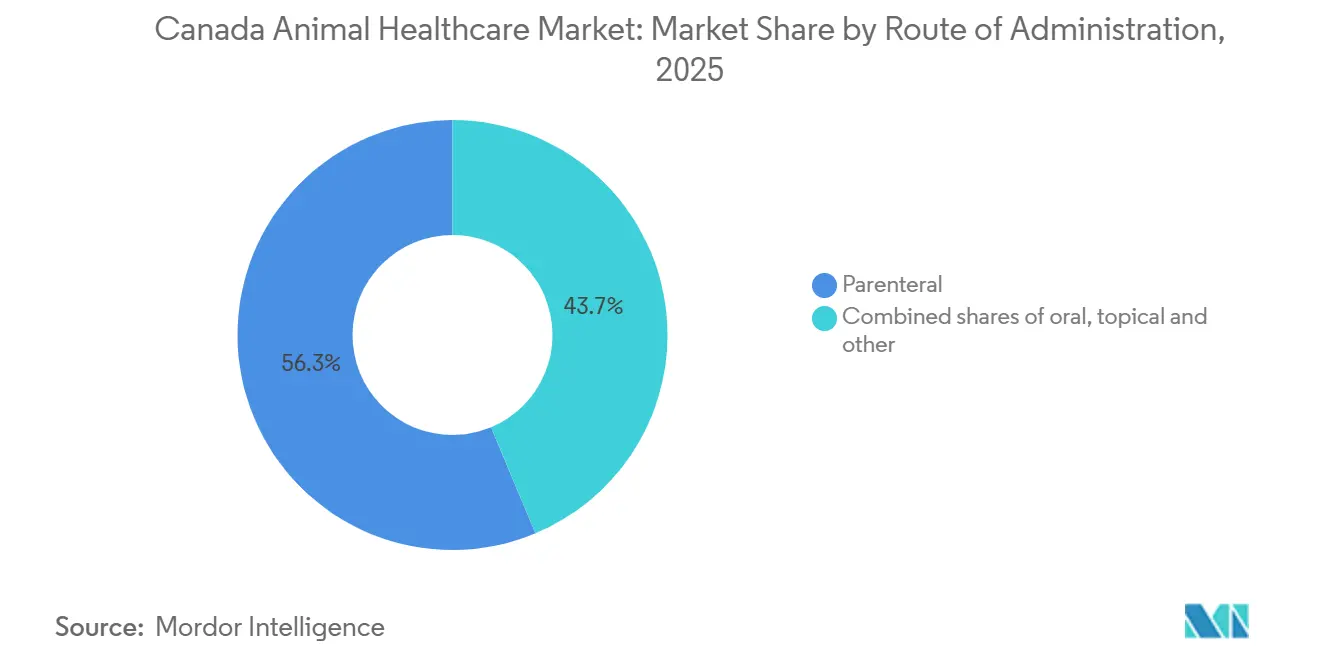

- Por via de administração, a entrega parenteral representou 56,3% do tamanho do mercado de saúde animal no Canadá em 2025, e as formulações orais têm previsão de crescimento a um CAGR de 7,33% no período 2026-2031.

- Por usuário final, hospitais e clínicas veterinárias detinham 57,7% da participação do mercado de saúde animal no Canadá em 2025, enquanto os ambientes de ponto de atendimento apresentam o maior CAGR projetado, de 8,32%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Saúde Animal no Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Posse de Animais de Estimação e Premiumização dos Cuidados com Animais de Companhia | +1.8% | Nacional, maior intensidade nos centros urbanos de Ontário, Colúmbia Britânica e Alberta | ��é�徱�� prazo (2-4 anos) |

| Adoção Rápida de �پ�������ó���پ����Dz� Avançados (Ponto de Atendimento e Molecular) | +1.5% | Nacional, liderado por redes veterinárias corporativas e instituições acadêmicas | Curto prazo (≤ 2 anos) |

| Investimentos Nacionais em Bancos de Vacinas contra Febre Aftosa e Influenza Aviária Altamente Patogênica Impulsionando a Demanda por Biológicos | +1.2% | Nacional, foco elevado na avicultura da Colúmbia Britânica e na pecuária de Alberta e Saskatchewan | Longo prazo (≥ 4 anos) |

| Crescimento na Penetração de Seguros para Animais de Estimação Ampliando a Capacidade de Gasto | +0.9% | Nacional, concentrado nas áreas metropolitanas de Ontário e Colúmbia Britânica | ��é�徱�� prazo (2-4 anos) |

| Reformas de Dispensação por Farmacêuticos Abrindo Novos Canais de Distribuição | +0.7% | Provincial, liderado por Ontário, Alberta e Quebec com potencial de expansão nacional | ��é�徱�� prazo (2-4 anos) |

| Benchmarking Obrigatório de Uso de Antimicrobianos no Nível da Fazenda Impulsionando Vacinas e Alternativas | +0.6% | Nacional, mais agudo nas regiões de pecuária intensiva de Alberta, Saskatchewan e Quebec | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento da Posse de Animais de Estimação e Premiumização dos Cuidados com Animais de Companhia

Sessenta por cento dos domicílios canadenses possuíam um cão ou gato em 2024, sustentando uma demanda constante por vacinações essenciais e gestão de doenças crônicas [1]Instituto Canadense de Saúde Animal, "Pesquisa de População de Animais de Estimação 2024," cahi-icsa.ca. A premiumização é visível na rápida adoção de anticorpos monoclonais como o Librela, que comandam preços mensais acima de CAD 100, mas reduzem a exposição a longo prazo a AINEs e o risco renal. Os gastos anuais domésticos com animais de estimação atingiram CAD 9,3 bilhões em 2023, com os serviços veterinários absorvendo a maior parcela. A Lei de Profissionais Veterinários de Ontário de 2024 ampliou o escopo da telemedicina, permitindo acompanhamentos remotos que apoiam planos de cuidados integrados. As clínicas urbanas agora combinam diagnósticos, terapêuticos e monitoramento digital para se diferenciar em áreas metropolitanas competitivas, enquanto os clientes rurais de grandes animais permanecem mal atendidos.

Adoção Rápida de �پ�������ó���پ����Dz� Avançados (Ponto de Atendimento e Molecular)

As plataformas de ponto de atendimento comprimem os tempos de resposta de dias para minutos, permitindo decisões terapêuticas na mesma consulta que aumentam a adesão e o fluxo da clínica. O analisador celular inVue Dx da IDEXX, lançado em novembro de 2024, fornece citologia assistida por IA em 10 minutos, substituindo a microscopia manual em casos de rotina. O Teste de Lipase Pancreática Catalyst fornece resultados quantitativos de pancreatite em 10 minutos, superando os ensaios de laboratório de referência que exigem até 48 horas. No lado dos animais de produção, o Centro Nacional de Doenças Animais Estrangeiras da CFIA atualizou para sequenciamento Oxford Nanopore e Illumina entre 2023 e 2026, permitindo a caracterização de patógenos em tempo real durante surtos. O Prairie Diagnostic Services reduziu o tempo de resposta para sorotipagem de Salmonella de quatro semanas para 24 horas ao adotar o sequenciamento Nanopore em 2024. A orientação regulatória do Colégio de Veterinários de Ontário em dezembro de 2024 reconheceu a velocidade de inovação, mas sinalizou lacunas de validação e responsabilidade para dispositivos habilitados por IA.

Investimentos Nacionais em Bancos de Vacinas contra Febre Aftosa e Influenza Aviária Altamente Patogênica Impulsionando a Demanda por Biológicos

O Orçamento Federal de 2023 reservou CAD 57,5 milhões ao longo de cinco anos para estabelecer bancos de vacinas contra febre aftosa e influenza aviária altamente patogênica, reconhecendo a ameaça às exportações representada por doenças transfronteiriças [2]Governo do Canadá, "Investimentos em Bancos de Vacinas do Orçamento 2023," budget.gc.ca. O Canadá ainda não autorizou a vacinação rotineira de aves, mas 11,2 milhões de aves foram abatidas entre 2022 e 2024, sublinhando o risco econômico. As vacinas autógenas estão ganhando impulso em suínos e aves, aproveitando o caminho de aprovação simplificado da CFIA para patógenos específicos de fazendas. Essa estratégia dupla — bancos de emergência mais produtos autógenos — permite que os produtores se protejam contra o risco de surtos sem se comprometer com políticas de imunização em massa que poderiam desencadear sanções comerciais. A demanda de longo prazo por biológicos está, portanto, vinculada tanto ao planejamento de contingência nacional quanto à personalização no nível da fazenda.

Crescimento na Penetração de Seguros para Animais de Estimação Ampliando a Capacidade de Gasto

Os prêmios brutos subscritos de seguros para animais de estimação atingiram CAD 583,9 milhões em 2024, crescendo 20,7% em relação ao ano anterior, mas a penetração permanece abaixo de 5% dos animais elegíveis. Seguradoras como a Trupanion incorporam a cobertura ao software de gestão de consultórios, permitindo a liquidação de sinistros em tempo real e reduzindo a hesitação dos tutores em relação a diagnósticos eletivos. Animais de estimação segurados geram maior receita ao longo da vida porque a cobertura absorve custos elevados de imagens ou oncologia que podem ultrapassar CAD 5.000 por episódio. As regras provinciais variam. Ontário permite vendas diretas ao consumidor, enquanto Quebec exige licenciamento de seguradoras, criando experimentação regional com pacotes de bem-estar e cláusulas de telemedicina. À medida que a penetração se aproxima da faixa de 10-15% observada no Reino Unido, os terapêuticos e diagnósticos premium devem se desacoplar das restrições imediatas de desembolso direto.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Serviços e �ձ������ê�ܳپ����Dz� Veterinários | −0.8% | Nacional, mais agudo em áreas rurais e urbanas de baixa renda | Curto prazo (≤ 2 anos) |

| Medicamentos Falsificados e do Mercado Cinza | −0.5% | Nacional, concentrado em canais de comércio eletrônico e transfronteiriços | ��é�徱�� prazo (2-4 anos) |

| Escassez de Mão de Obra Veterinária na Prática Rural de Grandes Animais | −0.4% | Nacional, mais grave nas províncias das Pradarias, Norte de Ontário e Quebec rural | Longo prazo (≥ 4 anos) |

| Taxas Provinciais de Devolução / Gestão de Resíduos Aumentando o Risco de Saída de Produtos | −0.3% | Provincial, liderado pelos programas de responsabilidade estendida do produtor da Colúmbia Britânica e Ontário | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto Custo dos Serviços e �ձ������ê�ܳپ����Dz� Veterinários

Os preços dos serviços veterinários aumentaram mais rapidamente do que a inflação geral, impulsionados pela escassez de mão de obra, pelo investimento em equipamentos de diagnóstico e pelos aumentos de preços farmacêuticos, elevando os exames de rotina com vacinações para acima de CAD 300 e as consultas de emergência para mais de CAD 2.000 [3]Associação Médica Veterinária Canadense, "Relatório de Custo de Atendimento," canadianveterinarians.net. Biológicos premium como Librela e Solensia custam CAD 100-150 por mês, limitando o acesso para domicílios com múltiplos animais de estimação. As comunidades rurais enfrentam encargos agravados porque a escassez de veterinários força longas viagens ou adia o atendimento, especialmente nos setores de grandes animais. O estudo do Escritório de Concorrência de outubro de 2024 destacou os acordos de distribuição exclusiva como infladores de custos e recomendou a dispensação por farmacêuticos, que Ontário, Alberta e Quebec começaram a adotar. Até que a penetração de seguros ou os subsídios públicos se expandam, as categorias discricionárias — como diagnósticos dentários, comportamentais e de bem-estar — enfrentarão restrições de volume.

Medicamentos Falsificados e do Mercado Cinza

O comércio eletrônico e o correio transfronteiriço fornecem pontos de entrada para medicamentos veterinários falsificados ou desviados, comprometendo a integridade do produto e complicando o rastreamento de eventos adversos. A CFIA realiza fiscalizações esporádicas, mas a vigilância é menos robusta do que nos produtos farmacêuticos humanos. As importações do mercado cinza — frequentemente produtos genuínos provenientes de jurisdições com preços mais baixos — contornam os canais autorizados e corroem a receita dos fabricantes. A tendência de compras online durante a pandemia amplificou os caminhos diretos ao proprietário que contornam a supervisão veterinária, permitindo que parasiticidas de prescrição circulem sem receitas válidas. Os colégios provinciais carecem de recursos para auditar as vendas na web, enquanto os controles federais de fronteira se concentram na biossegurança humana e agrícola. Na ausência de mandatos de serialização, as cadeias de suprimentos veterinárias permanecem vulneráveis até que a CFIA, a Agência de Serviços de Fronteira do Canadá e os reguladores provinciais coordenem um regime de rastreamento e rastreabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: �پ�������ó���پ����Dz� Superam �ձ������ê�ܳپ����Dz� em Velocidade de Inovação

Os terapêuticos comandaram 60,4% da participação do mercado de saúde animal no Canadá em 2025, apoiados por vacinas, parasiticidas, anti-infecciosos e anticorpos monoclonais. Os diagnósticos capturaram o restante, mas estão definidos para crescer a um CAGR de 7,86% até 2031, a trajetória de categoria mais forte. A receita de vacinas permanece resiliente tanto para animais de companhia quanto para animais de produção; no entanto, o impulso de inovação se deslocou para plataformas autógenas e recombinantes que visam patógenos específicos de fazendas. Os parasiticidas evoluíram de aplicações spot-on para mastigáveis palatáveis como Simparica Trio e NexGard PLUS, combinando proteção contra pulgas, carrapatos, vermes do coração e parasitas intestinais em uma única dose. O crescimento dos diagnósticos depende de imunoensaios no ponto de atendimento e imagens habilitadas por IA que encurtam os ciclos de decisão. O inVue Dx da IDEXX automatiza a citologia em clínicas de atenção primária, enquanto as plataformas moleculares ancoram a vigilância nos setores de animais de produção, sublinhando como os diagnósticos agora definem o ritmo da inovação.

Os diagnósticos geram receita recorrente de consumíveis e prendem as práticas em ecossistemas proprietários, isolando os fornecedores da concorrência de preços. Os testes imunodiagnósticos dominam a prática de animais de companhia, mas os ensaios moleculares e o sequenciamento de próxima geração estão penetrando na vigilância de animais de produção, auxiliados pelas atualizações genômicas da CFIA. A patologia digital e a análise radiológica orientada por IA permanecem incipientes, mas representam a próxima onda de diferenciação diagnóstica.

Por Tipo de Animal: Dominância dos Animais de Companhia Encontra a Urgência da Avicultura

Cães e gatos geraram 56,1% da receita de 2025, refletindo os 7,9 milhões de cães e 8,5 milhões de gatos do Canadá e a tendência de premiumização nos centros urbanos. A avicultura está definida para o crescimento mais rápido, a um CAGR de 7,12%, impulsionada pela vigilância de influenza aviária altamente patogênica, adoção de vacinas autógenas e gastos com biossegurança no Vale do Fraser da Colúmbia Britânica. Os segmentos equino e de pecuária fornecem demanda estável por vacinas reprodutivas e produtos para saúde articular, mas enfrentam escassez de mão de obra que limita a capacidade de serviço.

Os gastos com animais de companhia estão concentrados em diagnósticos especializados e anticorpos monoclonais, com a VCA Canada, de propriedade da Mars, operando mais de 120 hospitais que agregam demanda de cuidados complexos. A urgência na avicultura é moldada pelo risco do mercado de exportação; a Força-Tarefa de Vacinação contra Influenza Aviária Altamente Patogênica do Canadá continua a avaliar a aceitação pelos parceiros comerciais antes de endossar a imunização rotineira. O crescimento da pecuária depende do acesso competitivo às exportações e das reduções contínuas no uso de antimicrobianos, empurrando os produtores em direção a biológicos preventivos e probióticos.

Por Via de Administração: Oral Ganha Terreno sobre a Predominância Parenteral

Os formatos parenterais capturaram 56,3% da receita de 2025 devido à dominância das vacinas e biológicos injetáveis. As formulações orais têm previsão de expansão a um CAGR de 7,33%, beneficiando-se de mastigáveis palatáveis que melhoram a adesão dos tutores e eliminam os riscos no local de injeção. Os spot-ons tópicos enfrentam pressão de participação, mas permanecem relevantes para o controle rápido de ectoparasitas, especialmente em tratamentos pour-on para animais de produção.

Parasiticidas orais como Simparica Trio, NexGard PLUS e Credelio tratam pulgas, carrapatos e parasitas internos em uma única dose mastigável, posicionando-os como alternativas convenientes às aplicações tópicas mensais. Injetáveis de liberação prolongada como ProHeart 12 simplificam a prevenção de vermes do coração para tutores que têm dificuldade com a adesão, embora os custos iniciais mais elevados moderem a adoção. As regras de telemedicina de Ontário permitem a renovação remota de prescrições para medicamentos orais, reforçando o crescimento oral em regiões mal atendidas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Ambientes de Ponto de Atendimento Perturbam os Modelos Centrados em Hospitais

Hospitais e clínicas veterinárias detinham 57,7% da receita de 2025, mas os ambientes de ponto de atendimento e internos estão preparados para um CAGR de 8,32% até 2031, à medida que os diagnósticos descentralizados ganham força. Os institutos acadêmicos e de pesquisa se concentram em vigilância e desenvolvimento de vacinas, respondendo por uma parcela menor, mas estrategicamente importante.

Analisadores de química de bancada, sistemas de hematologia e imunoensaios rápidos permitem diagnósticos na mesma consulta, reduzindo o tempo de resposta de dias para minutos. O ecossistema integrado da IDEXX prende as clínicas em consumíveis proprietários, criando alta receita recorrente. O ultrassom portátil com preço abaixo de CAD 10.000 permite imagens em práticas móveis, ampliando o alcance diagnóstico além dos hospitais físicos. A telemedicina, legitimada pela legislação de Ontário de 2024, oferece atendimento de acompanhamento sem visitas presenciais, aliviando as restrições de acesso rural e complementando a capacidade diagnóstica interna.

Cenário Competitivo

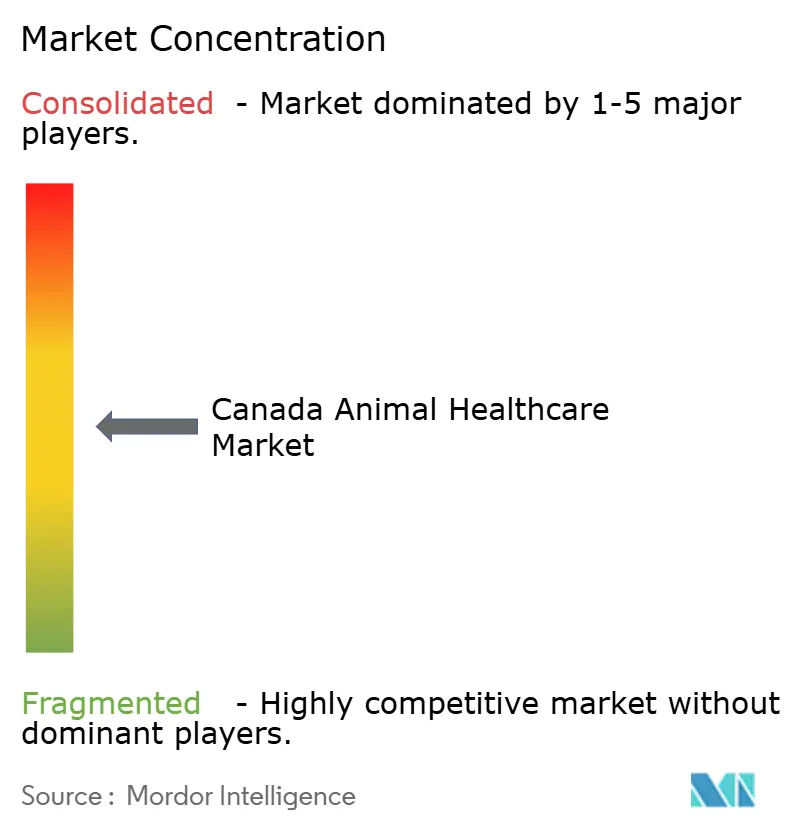

O mercado de saúde animal no Canadá é moderadamente concentrado. Os líderes multinacionais em terapêuticos Zoetis, Boehringer Ingelheim, Merck Animal Health e Elanco defendem franquias de vacinas e parasiticidas, enquanto IDEXX e Heska dominam os diagnósticos em clínicas por meio de analisadores proprietários que prendem as clínicas em consumíveis. As reformas de dispensação por farmacêuticos nas províncias ameaçam as margens das clínicas em produtos farmacêuticos, comprimindo as margens e incentivando a diversificação de receitas baseada em serviços.

A consolidação corporativa atingiu uma parcela significativa das práticas veterinárias, com a VCA Canada, de propriedade da Mars, operando mais de 120 hospitais que aproveitam a escala em aquisições e contratação de especialistas. As clínicas independentes mantêm poder de precificação em mercados rurais mal atendidos, particularmente para trabalho com grandes animais, onde a escassez de mão de obra cria excesso de demanda. Os disruptores emergentes incluem fornecedores de diagnósticos moleculares no ponto de atendimento que oferecem identificação de patógenos no mesmo dia e plataformas de saúde digital que integram telemedicina, monitoramento remoto e software de gestão de consultórios.

A inovação em biológicos favorece os incumbentes com expertise regulatória e ativos de cadeia de frio, mas os players menores podem criar nichos em vacinas autógenas e produtos para saúde articular equina. As ferramentas de imagens diagnósticas habilitadas por IA se expandem além da citologia para interpretação de radiografias e ultrassom, mas a orientação em nível provincial sobre responsabilidade e validação permanece incipiente, permitindo que os primeiros adotantes se diferenciem sem grande carga regulatória.

Líderes da Indústria de Saúde Animal no Canadá

Idexx Laboratories

Virbac Corporation

Zoetis Animal Healthcare

Boehringer Ingelheim Pharma GmbH & Co. KG.

Merck & Co., Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Análise Geográfica

O Canadá aplica um único marco regulatório nacional por meio da CFIA para biológicos e terapêuticos, mas os colégios veterinários provinciais impõem padrões de prática que fragmentam os modelos de prestação de serviços. Ontário, Colúmbia Britânica e Alberta ancoram os gastos com animais de companhia graças às densas populações urbanas de animais de estimação, domicílios com dupla renda e redes de hospitais corporativos que apoiam cuidados especializados. O Vale do Fraser da Colúmbia Britânica, o coração da avicultura canadense, enfrenta surtos recorrentes de influenza aviária altamente patogênica, impulsionando a demanda por diagnósticos de vigilância e vacinas autógenas, mesmo enquanto a imunização rotineira de rebanhos aguarda o consenso dos parceiros comerciais.

As províncias das Pradarias — Alberta, Saskatchewan e Manitoba — dominam a produção de bovinos e suínos. O benchmarking de uso de antimicrobianos do CIPARS pressiona os produtores a substituir antibióticos terapêuticos por biológicos preventivos, reforçando a demanda por vacinas e probióticos. As regiões rurais lutam com a escassez de veterinários; a Associação Médica Veterinária Canadense projeta lacunas crescentes à medida que as aposentadorias superam os novos ingressantes na prática rural, elevando os custos de mão de obra e limitando a disponibilidade de serviços. As reformas de dispensação por farmacêuticos nas províncias fragmentam os fluxos de receita tradicionais das clínicas, mas melhoram o acesso dos tutores a prescrições em áreas sem farmácias veterinárias locais.

A penetração de seguros para animais de estimação é mais alta nas áreas metropolitanas de Ontário e Colúmbia Britânica, onde a liquidação de sinistros em tempo real reduz o atrito financeiro no momento do pagamento, mas permanece abaixo de 5% em nível nacional, deixando espaço para crescimento. O financiamento federal de bancos de vacinas visa a preparação para febre aftosa e influenza aviária altamente patogênica, beneficiando a pecuária das Pradarias e os setores de avicultura da Colúmbia Britânica ao mitigar o risco de doenças catastróficas.

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Health Canada e a Agência Canadense de Inspeção de Alimentos aprovaram os primeiros suínos editados geneticamente que podem resistir ao vírus da síndrome reprodutiva e respiratória dos suínos, um patógeno há muito responsabilizado por altas perdas de leitões e grandes impactos econômicos, depois que a Genus PLC e sua unidade PIC Canada usaram CRISPR-Cas9 para desativar o ponto de entrada viral nas células dos animais.

- Outubro de 2025: A Zoetis obteve aprovação para o Lenivia no Canadá, um novo terapêutico para animais de companhia, durante o terceiro trimestre de 2025.

- Setembro de 2025: A Merck Animal Health Canada obteve aprovação para o Bravecto Quantum, o primeiro injetável anual para controle de pulgas e carrapatos em cães.

Escopo do Relatório do Mercado de Saúde Animal no Canadá

O mercado de saúde animal compreende produtos e soluções terapêuticas e diagnósticas para animais de companhia e de fazenda. Os animais de companhia podem ser domesticados ou adotados para companhia ou como guardas domésticos/de escritório, e os animais de fazenda são criados para produtos à base de carne e leite. Os animais de companhia incluem caninos, felinos e equinos.

O mercado de saúde animal no Canadá é segmentado por produto, tipo de animal, via de administração, usuário final e geografia. Por produto, é segmentado em terapêuticos (vacinas, parasiticidas, anti-infecciosos, aditivos medicinais para ração, anticorpos monoclonais e biológicos) e diagnósticos (testes imunodiagnósticos, diagnósticos moleculares, imagens diagnósticas, química clínica e hematologia, e patologia digital e plataformas de IA). Por tipo de animal, o mercado é segmentado em animais de companhia, equinos e pecuária. Por via de administração, o mercado é segmentado em oral, parenteral, tópica e outras vias. Por usuários finais, o mercado é segmentado em hospitais e clínicas veterinárias, institutos acadêmicos e de pesquisa, e ambientes de ponto de atendimento / internos. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| �ձ������ê�ܳپ����Dz� | Vacinas |

| Parasiticidas | |

| Anti-infecciosos | |

| Aditivos Medicinais para Ração | |

| Anticorpos Monoclonais e Biológicos | |

| �پ�������ó���پ����Dz� | Testes Imunodiagnósticos |

| �پ�������ó���پ����Dz� Moleculares (PCR, qPCR, NGS) | |

| Imagens Diagnósticas | |

| Química Clínica e Hematologia | |

| Patologia Digital e Plataformas de IA |

| Animais de Companhia |

| Equinos |

| �ʱ�á������ |

| Oral |

| Parenteral |

| ��ó�辱���� |

| Outras Vias |

| Hospitais e Clínicas Veterinárias |

| Institutos Acadêmicos e de Pesquisa |

| Ambientes de Ponto de Atendimento / Internos |

| Por Produto | �ձ������ê�ܳپ����Dz� | Vacinas |

| Parasiticidas | ||

| Anti-infecciosos | ||

| Aditivos Medicinais para Ração | ||

| Anticorpos Monoclonais e Biológicos | ||

| �پ�������ó���پ����Dz� | Testes Imunodiagnósticos | |

| �پ�������ó���پ����Dz� Moleculares (PCR, qPCR, NGS) | ||

| Imagens Diagnósticas | ||

| Química Clínica e Hematologia | ||

| Patologia Digital e Plataformas de IA | ||

| Por Tipo de Animal | Animais de Companhia | |

| Equinos | ||

| �ʱ�á������ | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| ��ó�辱���� | ||

| Outras Vias | ||

| Por Usuário Final | Hospitais e Clínicas Veterinárias | |

| Institutos Acadêmicos e de Pesquisa | ||

| Ambientes de Ponto de Atendimento / Internos | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a adoção de seguros para animais de estimação está crescendo no Canadá?

Os prêmios brutos subscritos cresceram 20,7% em relação ao ano anterior, atingindo CAD 583,9 milhões em 2024, mas a penetração permanece abaixo de 5%, indicando grande espaço para crescimento.

Qual segmento de produto está se expandindo mais rapidamente?

Os diagnósticos têm projeção de crescimento a um CAGR de 7,86% até 2031, à medida que as plataformas de ponto de atendimento e os analisadores habilitados por IA se difundem nas clínicas de atenção primária.

O que impulsiona os gastos com saúde avícola?

Os surtos recorrentes de influenza aviária altamente patogênica no Vale do Fraser da Colúmbia Britânica e os mandatos nacionais de vigilância sustentam um CAGR de 7,12% para terapêuticos e diagnósticos avícolas até 2031.

Como as reformas de dispensação por farmacêuticos estão afetando as clínicas veterinárias?

As reformas em Ontário, Alberta e Quebec abrem canais de varejo para prescrições, reduzindo as margens farmacêuticas das clínicas e incentivando modelos de receita baseados em serviços

Por que os anticorpos monoclonais estão ganhando força nos animais de companhia?

Produtos como Librela e Solensia proporcionam alívio direcionado da dor com menos efeitos colaterais sistêmicos, sustentando preços premium apesar dos custos mensais acima de CAD 100.

Página atualizada pela última vez em: