Tamanho e Participação do Mercado de MNO de Telecomunicações de Camarões

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

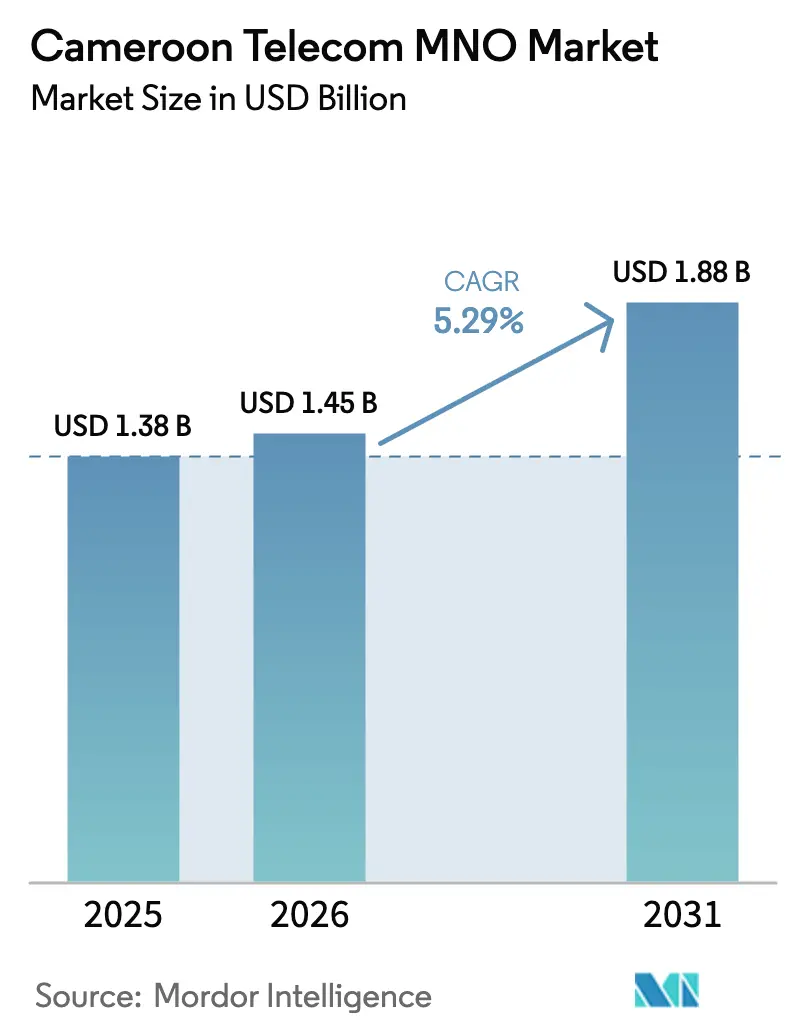

| Tamanho do mercado no ano base (2025) | 1.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

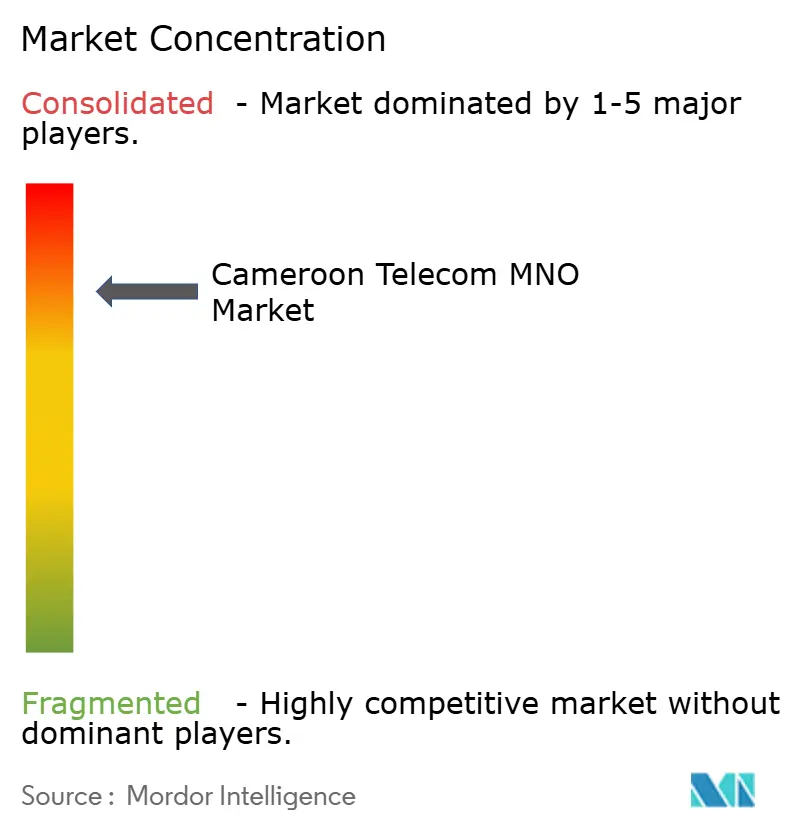

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações de Camarões por ���ϲ�����

O tamanho do Mercado de MNO de Telecomunicações de Camarões em 2026 é estimado em USD 1,45 bilhão, crescendo a partir do valor de 2025 de USD 1,38 bilhão, com projeções para 2031 mostrando USD 1,88 bilhão, crescendo a um CAGR de 5,29% no período 2026-2031.

Investimentos robustos em despesas de capital pelos dois operadores dominantes, crescente penetração de smartphones e agressivos programas de digitalização governamental sustentam essa trajetória de crescimento. A largura de banda internacional aumentou significativamente após a ativação do cabo South Atlantic Inter-Link (SAIL), que adicionou 32 Tbps de capacidade e posicionou Kribi como um gateway regional de tráfego. A adoção do dinheiro móvel impulsiona o uso adicional de dados, enquanto a demanda por conectividade empresarial se beneficia de um programa do Banco Mundial de USD 100 milhões que vincula a banda larga à produtividade agrícola. A intensidade competitiva aumenta à medida que acordos de compartilhamento de rede ajudam licenciados menores a ampliar o alcance rural sem duplicar infraestrutura onerosa. Vulnerabilidades contínuas na fibra e um regime tributário elevado pesam sobre a lucratividade, mas não desviam a trajetória ascendente geral do mercado de telecomunicações de Camarões.

Principais Conclusões do Relatório

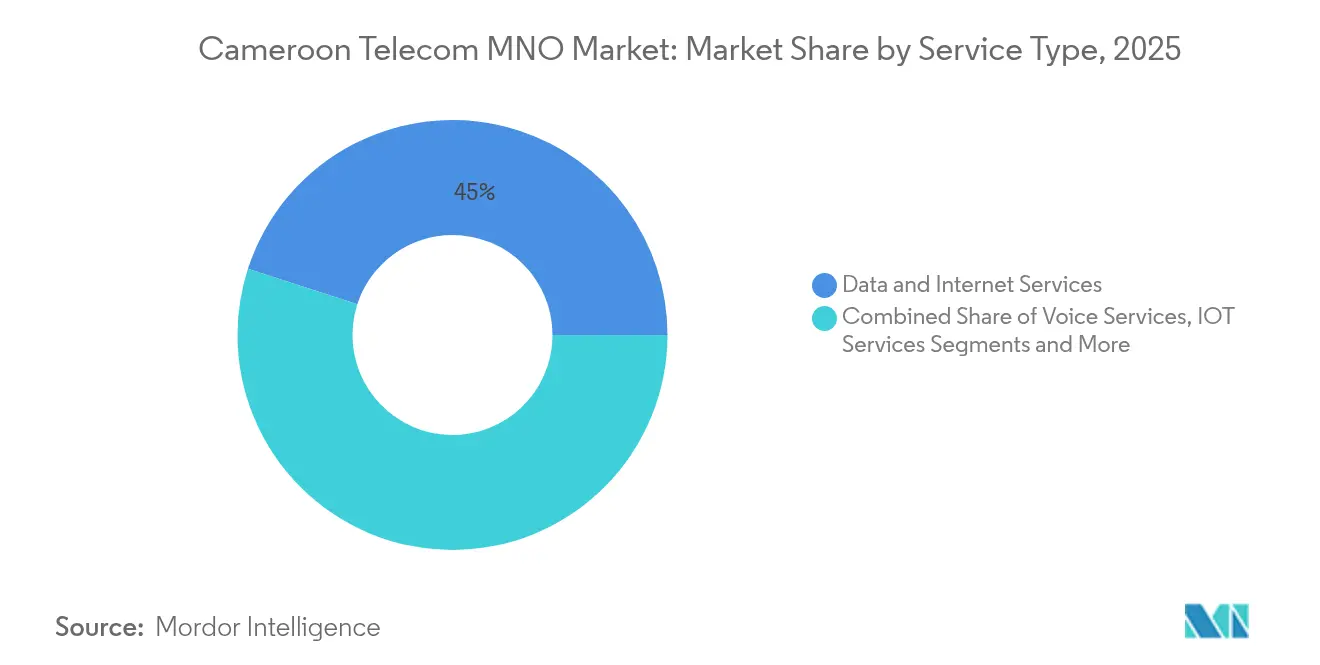

- Por tipo de serviço, os serviços de dados capturaram 45,02% da participação do mercado de telecomunicações de Camarões em 2025 e estão projetados para crescer a um CAGR de 5,39% até 2031.

- Por usuário final, o segmento de consumidores representou 69,55% do tamanho do mercado de telecomunicações de Camarões em 2025, enquanto o segmento empresarial registra o maior CAGR projetado de 5,57% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações de Camarões

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| CAPEX agressivo em 4G e iminente 5G | +1.2% | Nacional, foco urbano | Médio prazo (2-4 anos) |

| Aumento do tráfego de dados impulsionado pelo dinheiro móvel | +0.9% | Nacional, mais forte na região da CEMAC | Curto prazo (≤ 2 anos) |

| Projetos "Camarões Digital 2030" do Governo | +0.8% | Nacional, priorização rural | Longo prazo (≥ 4 anos) |

| Smartphones chineses mais baratos | +0.6% | Nacional, acelerado nos mercados rurais | Curto prazo (≤ 2 anos) |

| Adoção de vídeo OTT e e-sports impulsionada pela juventude | +0.4% | Urbano e cidades secundárias | Médio prazo (2-4 anos) |

| Novos cabos submarinos aumentando a capacidade internacional | +0.7% | Efeito de gateway nacional a partir de Kribi | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

CAPEX Agressivo em 4G e Iminente 5G pela MTN e Orange

Os ciclos de investimento dos operadores fortalecem diretamente a qualidade da rede e a retenção de assinantes. A MTN Cameroon registrou crescimento de 15,7% na receita de serviços no primeiro trimestre de 2025 após pesadas atualizações de rádio e fibra que elevaram as receitas de dados em 30,1% em relação ao ano anterior[1]Telecom Lead, "Receita, Capex, ARPU e Assinantes da MTN no 1º Trimestre de 2025," telecomlead.com. O braço da Orange para África e Oriente Médio adicionou EUR 182 milhões em receita no terceiro trimestre de 2024 com base em melhorias de cobertura semelhantes. Ambos os grupos planejam pilotos de 5G em Douala e Yaoundé, e a Camtel sinaliza uma estratégia de duplo fornecedor para diversificar além dos equipamentos chineses. Uma melhor taxa de transferência mitiga o churn desencadeado por cortes recorrentes no backbone, enquanto o ônus de capital comprime as margens de curto prazo antes de se traduzir em vantagens duradouras de participação de mercado. O CAPEX sustentado fornece, portanto, o maior impulso individual ao mercado de telecomunicações de Camarões.

Aumento do Tráfego de Dados Impulsionado pelo Dinheiro Móvel

Camarões abriga 19,5 milhões de contas ativas de dinheiro móvel e processa CFA 40,6 bilhões (USD 67,7 milhões) em transações diárias, equivalente a 73,1% dos volumes da CEMAC[2]Business in Cameroon, "CEMAC: Camarões Confirma Liderança no Mercado de Dinheiro Móvel," businessincameroon.com. A MTN reduziu as taxas de saque em 25% em outubro de 2024, o que estimulou a frequência de transações e picos de dados de autenticação. A parceria do Orange Money com a Mastercard amplia as redes de aceitação e impulsiona maior uso transfronteiriço. A receita de fintech cresceu 27,4% na MTN Cameroon no primeiro semestre de 2024, uma trajetória que espelha um aumento de 19,2% na receita de dados. A inclusão financeira torna-se, assim, um impulsionador virtuoso para o tráfego baseado em pacotes que amplia o mercado de telecomunicações de Camarões.

Projetos "Camarões Digital 2030" do Governo Impulsionando a Demanda Empresarial

A estratégia nacional promove governo eletrônico, vistos biométricos e pilotos de agricultura inteligente financiados por uma linha de crédito do Banco Mundial de USD 100 milhões. Esses programas obrigam ministérios e paraestatais a adquirir links de nuvem seguros, VPNs e conectividade IoT que excedem os requisitos comuns de banda larga. A MTN respondeu lançando a Chenosis, um marketplace de interfaces de programação de aplicações que ajuda empresas a digitalizar processos de back-end. Contratos previsíveis do setor público oferecem fluxos de receita plurianuais, mas ciclos de pagamento lentos desafiam o fluxo de caixa. No geral, a coordenação de políticas está desbloqueando uma nova base endereçável empresarial dentro do mercado de telecomunicações de Camarões.

Smartphones chineses mais baratos

Aparelhos Android abaixo de USD 50 da Transsion e da Xiaomi agora dominam os canais de varejo informais, elevando a proporção de smartphones ativos para 43% do total de SIMs em 2025. Dispositivos ricos em recursos, mas acessíveis, melhoram a experiência do usuário, incentivam o download de aplicativos e direcionam os clientes rurais para pacotes de dados. Os operadores se beneficiam de uma receita média por usuário mais elevada, mesmo com os subsídios de aparelhos permanecendo mínimos. O influxo de smartphones de baixo custo, portanto, acelera a adoção de dados rurais e expande o conjunto de receitas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções frequentes por cortes de fibra | -0.8% | Nacional, agudo em corredores rurais | Curto prazo (≤ 2 anos) |

| Impostos elevados específicos do setor | -0.6% | Nacional, maior impacto rural | Médio prazo (2-4 anos) |

| Concessão lenta de espectro para 5G | -0.4% | Zonas empresariais urbanas | Médio prazo (2-4 anos) |

| Economia predominantemente em dinheiro limita a adesão pós-pago | -0.3% | Áreas rurais, economia informal | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Interrupções Frequentes por Cortes de Fibra Prejudicando a Qualidade do Serviço

O diretor executivo da MTN confirmou instabilidade recorde no backbone em agosto de 2024, com cortes repetidos na rede gerenciada pela Camtel. Camarões ocupa o último lugar entre 93 países em um índice de prontidão de fibra, apesar de ter instalado 15.000 km de cabo até 2023. Os riscos de interrupção forçam os operadores a investir em backups de micro-ondas ou satélite que elevam as bases de custo. Os clientes empresariais exigem acordos de nível de serviço, de modo que as interrupções recorrentes prejudicam a credibilidade dos operadores e diluem o impulso de crescimento do mercado de telecomunicações de Camarões.

Impostos Elevados Específicos do Setor Mantendo as Tarifas Elevadas

Impostos especiais de consumo, taxas de importação sobre equipamentos de rede e múltipras taxas municipais inflam as estruturas de custo dos operadores. Esses encargos se traduzem em tarifas que permanecem acima das medianas regionais, deprimindo a adoção de banda larga entre os usuários rurais sensíveis ao preço. Os operadores então lutam para recuperar os compromissos de CAPEX, e os formuladores de políticas enfrentam uma troca entre receita fiscal e inclusão digital. O alívio fiscal poderia liberar uma demanda latente significativa e acelerar o mercado de telecomunicações de Camarões, mas as reformas permanecem lentas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Os Serviços de Dados Impulsionam a Transformação Digital

Os serviços de dados detinham 45,02% da participação do mercado de telecomunicações de Camarões em 2025 e estão no caminho certo para um CAGR de 5,39% até 2031. Esse peso torna o segmento a âncora da narrativa de expansão do tamanho do mercado de telecomunicações de Camarões. O crescente número de proprietários de smartphones, o lançamento de pacotes 4G acessíveis e a digitalização empresarial impulsionam as receitas de pacotes. A iniciativa de agricultura inteligente apoiada pelo Banco Mundial abrange sozinha 100.000 endpoints potenciais de IoT que dependem de fluxos de dados contínuos. O marketplace Chenosis da MTN suporta a integração de aplicações, sinalizando uma mudança da conectividade para o engajamento baseado em soluções. No lado do consumidor, o vídeo OTT já representa mais da metade do tráfego em horário de pico nos centros urbanos, pressionando os operadores a densificar as células e reforçar o backhaul de fibra.

O impulso dos serviços de dados se beneficia ainda mais das sinergias com fintech. Cada etapa de autenticação de dinheiro móvel consome dados, e o crescimento das transações, portanto, se mapeia em curvas de faturamento baseadas em volume. Os operadores aproveitam estratégias de zero-rating para aplicativos bancários específicos, impulsionando a fidelidade ao ecossistema sem sacrificar a receita. O segmento permanece sensível à resiliência do backbone, portanto, projetos acelerados de proteção de emendas e roteamento de caminho duplo são vitais para proteger os ganhos no tamanho do mercado de telecomunicações de Camarões.

O Segmento Empresarial Acelera a Adoção Digital

Os clientes empresariais representaram 30,45% da receita de 2025, mas estão projetados para liderar o crescimento com um CAGR de 5,57%. A modernização de TI do governo, os influxos de investimento estrangeiro direto e o pipeline de empréstimos de infraestrutura da Agência Francesa de Desenvolvimento de CFA 721,55 bilhões (USD 1,2 bilhão) exigem conectividade escalável. As corporações demandam MPLS seguro, acesso dedicado à internet e segurança gerenciada, permitindo que os operadores façam upsell além da largura de banda básica. O portfólio empresarial da MTN já abrange hospedagem em nuvem e gateways de API, enquanto a Orange Business Services oferece orquestração de nuvem híbrida. As altas necessidades de conformidade criam custos de troca e promovem contratos duradouros.

Longos ciclos de aquisição e atrasos nos pagamentos representam pressões sobre o capital de giro. No entanto, uma vez que os contratos são fechados, a visibilidade da receita se fortalece e os operadores alcançam uma receita média por linha mais elevada. O aumento empresarial, portanto, adiciona profundidade à previsão do tamanho do mercado de telecomunicações de Camarões.

Análise Geográfica

Os pontos de desembarque costeiros conferem a Camarões um papel de gateway. Kribi conecta quatro sistemas submarinos, fornecendo mais de 200 Gbps de capacidade agregada e acesso direto ao Atlântico Sul. A MTN GlobalConnect monetiza o tráfego de trânsito para o Chade e a República Centro-Africana, reduzindo os custos unitários para os usuários domésticos e ampliando a presença do mercado de telecomunicações de Camarões. A energia hidrelétrica confiável da usina de Nachtigal, totalmente operacional desde março de 2025, garante energia estável para os centros de dados e reduz as despesas operacionais.

Os projetos regionais de fibra transfronteiriça aprofundam a integração. O link óptico de 22 km para o Gabão transporta cabo G652 de 96 fibras com potencial de quase 100 Tbps e suporta mercados de saúde eletrônica, aprendizado eletrônico e revenda por atacado. O cabo Umoja anunciado pelo Google diversificará ainda mais as rotas, embora os cronogramas permaneçam incertos. A infraestrutura concentrada em Kribi cria um risco de ponto único de falha, portanto, locais de desembarque secundários e corredores de redundância internos são prioridades.

As lacunas urbano-rurais persistem. A cobertura populacional nacional de 4G supera 80,37%, mas a taxa de transferência efetiva cai acentuadamente além das capitais provinciais. Apenas 170 dos 2.000 Telecentros Comunitários Multiuso planejados foram construídos, destacando os obstáculos de execução. O terreno, os focos de conflito no Extremo Norte e o poder de compra limitado retardam a implantação rural. O plano Camarões Digital 2030 incumbe modelos público-privados de superar essas barreiras, e os acordos de compartilhamento de rede já mostram resultados promissores.

Cenário Competitivo

O mercado permanece concentrado. A MTN controla mais de 50% dos assinantes, a Orange paira perto de 30%, a Nexttel conta com 5 milhões de usuários e a Camtel aproveita uma nova licença móvel. A MTN superou seus pares com um salto de 30,1% na receita de dados no primeiro trimestre de 2025, capitalizando na amplitude de cobertura. A Orange contra-ataca com diferenciação em fintech por meio de sua aliança com a Mastercard. A Nexttel aposta em promoções agressivas de pacotes de dispositivos, enquanto a parceria da Camtel com a Orange abre corredores rurais anteriormente fora de seu alcance.

O foco competitivo está mudando da conectividade pura para ecossistemas. A MTN reduziu as taxas de saque de dinheiro móvel, impulsionando picos de volume e fidelidade à plataforma. A Orange explora a propriedade do backbone internacional para latência superior, atraindo contas corporativas premium. As estratégias dos fornecedores de equipamentos se diversificam à medida que o risco geopolítico aumenta; os operadores buscam cada vez mais fornecedores múltiplos para se proteger contra a exposição a sanções.

A regulamentação impõe uma concorrência estruturada. As autoridades suspenderam a Starlink em abril de 2024 para garantir a conformidade com as licenças, protegendo os operadores estabelecidos e afirmando a soberania. Uma campanha de recuperação de dívidas de USD 52 milhões em abril de 2025 sinaliza uma supervisão mais rigorosa sobre a disciplina financeira. A narrativa competitiva, portanto, combina alta concentração com rivalidade crescente baseada em serviços, que coletivamente molda o mercado de telecomunicações de Camarões.

Líderes do Setor de MNO de Telecomunicações de Camarões

MTN Cameroon

Orange Cameroun

Nexttel Cameroon

Camtel Mobile (Blue)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O regulador lançou uma campanha de recuperação de dívidas de USD 52 milhões destinada a valores pendentes de operadoras de telecomunicações.

- Dezembro de 2024: A Camtel assinou um acordo de compartilhamento de rede com a Orange para expandir a presença rural e melhorar a qualidade do serviço.

- Novembro de 2024: A divisão da Orange para África e Oriente Médio registrou crescimento de receita de 10,5%, contribuindo com EUR 182 milhões.

Escopo do Relatório do Mercado de MNO de Telecomunicações de Camarões

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual tipo de serviço gera a maior participação de receita?

Os serviços de dados lideram com 45,02% da receita em 2025 e mantêm o crescimento absoluto mais rápido.

Qual é a importância do dinheiro móvel para a receita dos operadores?

A receita de fintech cresceu 27,4% na MTN Cameroon no primeiro semestre de 2024, demonstrando forte ligação entre serviços financeiros e tráfego de dados.

Qual participação a MTN Cameroon e a Orange Cameroun detêm juntas?

Os dois operadores respondem conjuntamente por mais de 80% dos assinantes, sustentando a alta concentração do mercado.

Por que a instabilidade da fibra é considerada uma restrição importante?

Cortes recorrentes no backbone degradam a qualidade do serviço e impõem custos de redundância que subtraem 0,8% do CAGR previsto.

Página atualizada pela última vez em: