Tamanho e Participação do Mercado de Óxido de Cálcio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 374.27 Milhões de toneladas |

| Volume do Mercado (2031) | 437.05 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.15% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óxido de Cálcio por ���ϲ�����

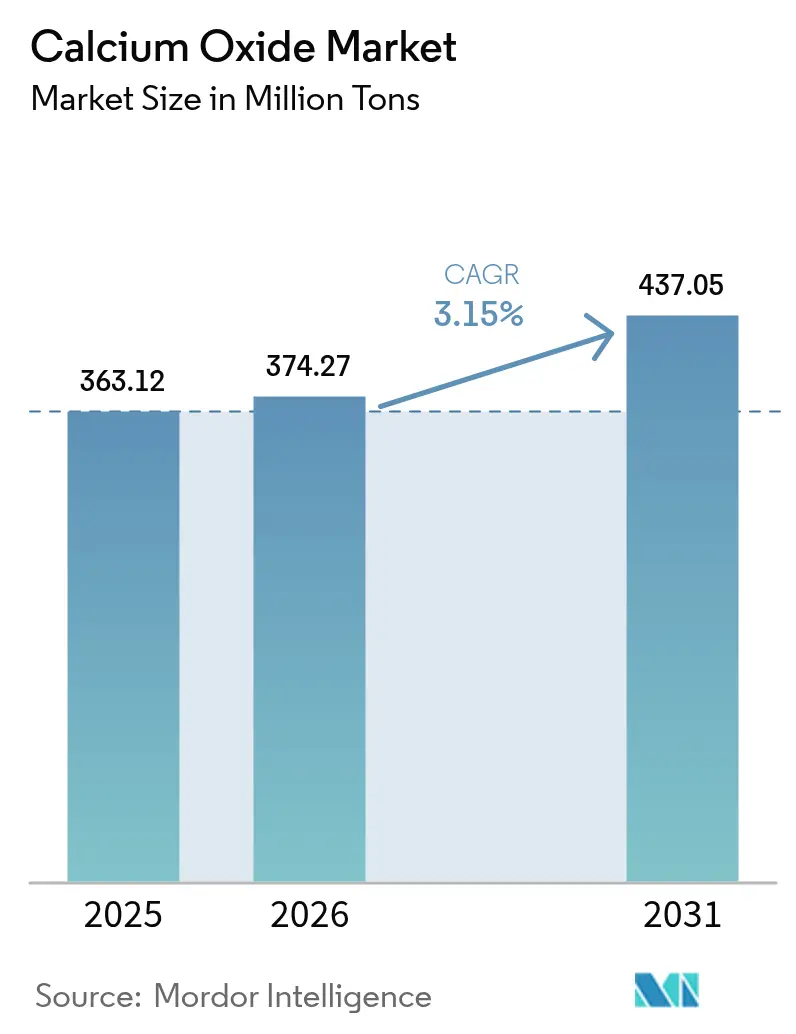

O tamanho do Mercado de Óxido de Cálcio foi avaliado em 363,12 milhões de toneladas em 2025 e estima-se que cresça de 374,27 milhões de toneladas em 2026 para atingir 437,05 milhões de toneladas até 2031, a um CAGR de 3,15% durante o período de previsão (2026-2031). A produção de aço por alto-forno/conversor a oxigênio básico continua a ancorar a demanda, embora a mudança gradual em direção aos fornos elétricos a arco esteja reduzindo a intensidade de cal viva por tonelada, mesmo enquanto o volume absoluto de aço bruto permanece elevado. Limites mais rígidos de dióxido de enxofre sob a Lei do Ar Limpo dos EUA e a Diretiva de Emissões Industriais da UE estão obrigando usinas termelétricas a carvão e fornos de cimento a instalar sistemas de dessulfurização de gases de combustão que dependem de suspensões de cal, criando um conjunto de demanda estável orientado por conformidade regulatória. Em paralelo, projetos-piloto de cimento de baixo carbono na Europa e na América do Norte estão impulsionando o segmento premium de CaO de alta pureza, que é negociado 20-30% acima das categorias de commodities. A volatilidade dos preços de energia e os custos de emissão de carbono permanecem os principais obstáculos, acelerando os investimentos em fornos preparados para captura de carbono e combustíveis alternativos.

Principais Conclusões do Relatório

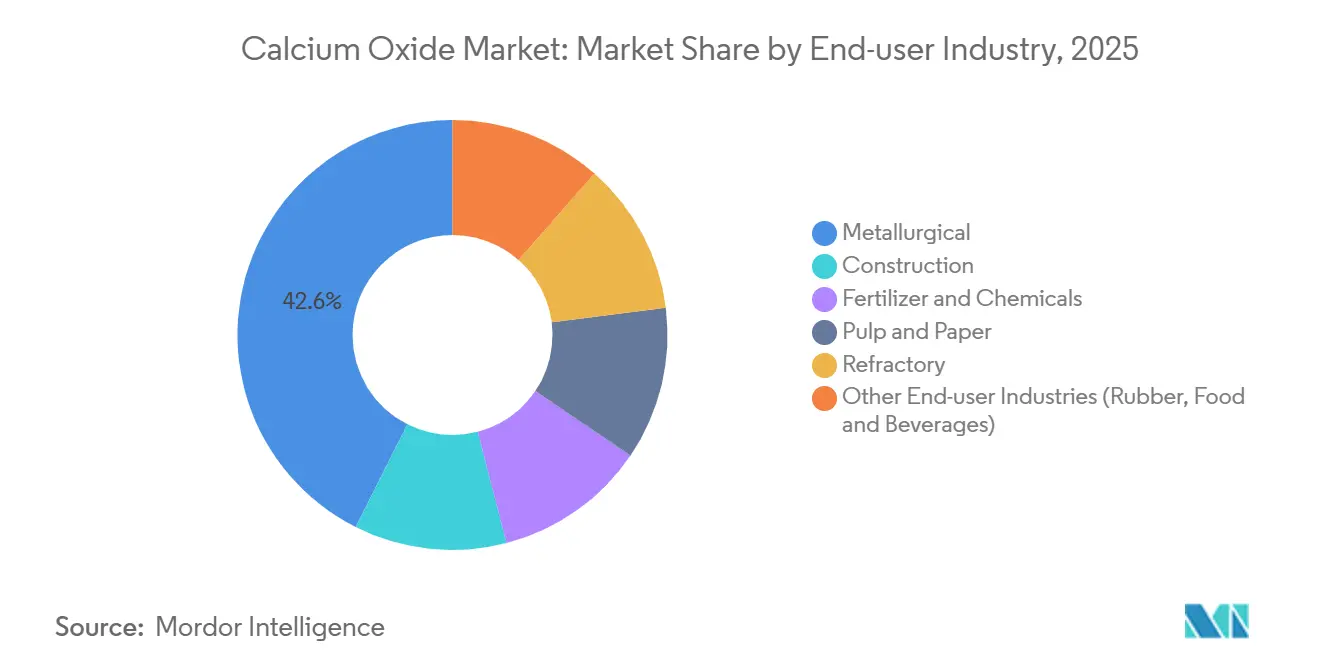

- Por indústria de usuário final, o segmento metalúrgico liderou com 42,57% da participação do mercado de óxido de cálcio em 2025, enquanto o segmento de fertilizantes e produtos químicos tem previsão de expansão a um CAGR de 4,16% até 2031.

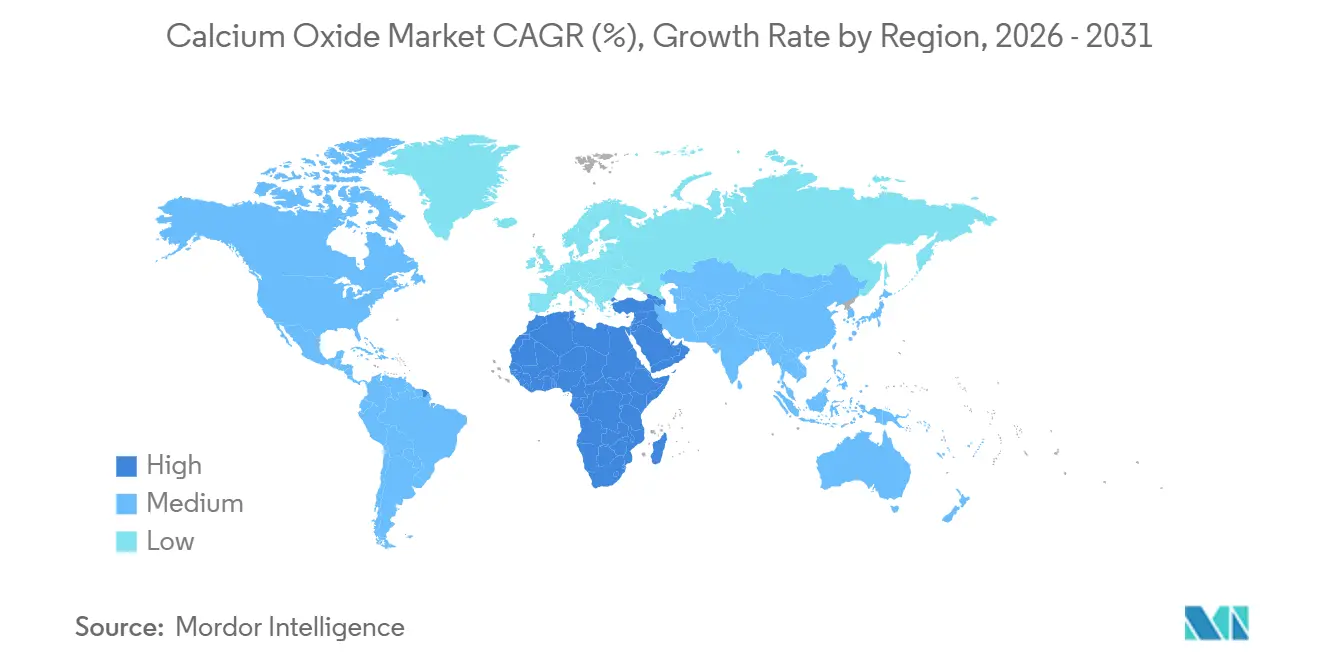

- Por geografia, a Á������-�ʲ���í�ھ����� capturou 49,32% da participação do mercado de óxido de cálcio em 2025, enquanto a região do Oriente ��é�徱�� e África tem projeção de registrar o crescimento mais rápido a um CAGR de 3,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Óxido de Cálcio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção global de aço bruto | +0.7% | Núcleo da APAC (China, Í�Ի徱��, ������ã��), expansão para o Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Demanda rápida por infraestrutura e cimento na Á������-�ʲ���í�ھ����� e África | +0.8% | APAC (Í�Ի徱��, ASEAN), Oriente ��é�徱�� (Arábia Saudita, EAU), África Subsaariana | Longo prazo (≥ 4 anos) |

| Regras de emissões mais rígidas impulsionando o uso de CaO em dessulfurização de gases de combustão e tratamento de água | +0.4% | Global, com concentração na América do Norte, UE e China | Curto prazo (≤ 2 anos) |

| Programas de saúde do solo agrícola em economias emergentes | +0.5% | África Subsaariana, Brasil, Í�Ի徱��, Argentina | Longo prazo (≥ 4 anos) |

| Cimento de baixo carbono e tecnologias de ciclagem de carbono que requerem CaO de alta pureza | +0.4% | UE, América do Norte, projetos-piloto iniciais na APAC | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Produção Global de Aço Bruto

O aço continua sendo o maior consumidor individual de óxido de cálcio, utilizando de 15 a 50 quilogramas de cal viva por tonelada de aço bruto, dependendo da tecnologia do forno. A China produziu pouco mais de 1,0 bilhão de toneladas de aço bruto em 2024, um declínio marginal, mas ainda superando todos os outros mercados. A OCDE projeta que 40,5% da nova capacidade siderúrgica até 2030 continuará a utilizar a rota alto-forno/conversor a oxigênio básico, preservando a intensidade de cal mesmo com o aumento gradual da penetração dos fornos elétricos a arco. A Política Nacional do Aço da Í�Ի徱�� tem como meta 300 milhões de toneladas de capacidade até 2030, em grande parte via alto-forno/conversor a oxigênio básico, efetivamente garantindo um consumo sustentado de cal viva. A Agência Internacional de Energia calcula que os fundentes na siderurgia respondem por 0,3 gigatoneladas de CO₂ de processo anualmente, ressaltando o argumento climático para fornos equipados com captura e armazenamento de carbono. Coletivamente, esses fatores sustentam um piso de demanda para o mercado de óxido de cálcio mesmo em cenários conservadores de crescimento do aço.

Demanda Rápida por Infraestrutura e Cimento na Á������-�ʲ���í�ھ����� e África

A produção de cimento atingiu 453 milhões de toneladas na Í�Ի徱�� durante o exercício fiscal de 2025, sustentada por uma relação clínquer-cimento próxima de 0,75. As principais economias da ASEAN estão destinando orçamentos públicos a ferrovias, rodovias e habitação popular, elevando a produção regional de cimento em 4-5% ao ano até 2030. Os megaprojetos da Visão 2030 da Arábia Saudita requerem grandes volumes de concreto de baixo carbono; uma linha sem clínquer de 5.000 toneladas por dia em Yanbu demonstra como o CaO de alta pureza pode substituir o clínquer Portland, reduzindo o carbono incorporado em até 80%. Na África Subsaariana, 32,7 milhões de hectares de solos ácidos estão deprimindo as colheitas, estimulando programas de calagem agrícola que se complementam com o crescimento da construção. Essas iniciativas convergentes de infraestrutura e agricultura reforçam uma trajetória de volume robusta para o mercado de óxido de cálcio.

Regras de Emissões Mais Rígidas Impulsionando o Uso de CaO em Dessulfurização de Gases de Combustão e Tratamento de Água

Os Padrões Nacionais Revisados de Qualidade do Ar Ambiente nos Estados Unidos e limites mais rígidos de SO₂ na UE estão forçando unidades de carvão mais antigas e fornos de cimento a instalar ou modernizar lavadores à base de cal[1]Agência de Proteção Ambiental dos EUA, "Padrões Nacionais Revisados de Qualidade do Ar Ambiente para SO₂," epa.gov . O Ministério da Ecologia e Meio Ambiente da China agora exige concentrações de SO₂ abaixo de 50 mg/m³ para fornos de cimento, acelerando a demanda por cal para dessulfurização. As concessionárias municipais continuam a depender do abrandamento com cal para controle de pH e remoção de fósforo; a Associação Americana de Obras de Abastecimento de Água registra taxas de dosagem de 100-300 mg/L, volumes que se movem independentemente dos ciclos de construção e aço. Esses mecanismos regulatórios criam um piso relativamente inelástico ao preço para o mercado de óxido de cálcio.

Cimento de Baixo Carbono e Tecnologias de Ciclagem de Carbono que Requerem CaO de Alta Pureza

O Regulamento da UE 2024/2620 reconhece os carbonatos minerais como sumidouros permanentes de carbono, permitindo que os produtores reivindiquem créditos quando o CaO reage com CO₂ durante a cura. O investimento de EUR 250 milhões da Lhoist em uma planta de dolima preparada para captura de carbono exemplifica a mudança em direção a ativos equipados com captura e armazenamento de carbono, com meta de sequestro de um milhão de toneladas de CO₂ anuais até 2031. A Carmeuse está realizando projetos-piloto de ciclagem de cálcio para capturar emissões do forno, ciclando CaO e CaCO₃ em reatores separados. Todas essas tecnologias especificam purezas de CaO acima de 90% para minimizar o acúmulo de inertes, abrindo um nicho premium dentro do mercado mais amplo de óxido de cálcio.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de energia e CO₂, endurecimento dos limites de emissão dos fornos | -0.3% | UE, América do Norte, com pressão emergente na APAC | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do calcário e do gás natural | -0.2% | Global, aguda em regiões dependentes de gás importado (UE, ������ã��, Coreia do Sul) | ��é�徱�� prazo (2-4 anos) |

| Sorventes/fundentes alternativos ganhando participação no aço | -0.2% | Mercados globais de aço, concentrados em clusters de fornos elétricos a arco na China, UE e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos de Energia e CO₂, Endurecimento dos Limites de Emissão dos Fornos

A produção de uma tonelada de cal viva consome de 3,2 a 4,5 GJ de energia térmica, e o gás natural pode representar 60% dos custos operacionais para fornos a gás. Os preços de carbono na UE próximos de EUR 80 por tonelada de CO₂ se traduzem em um custo adicional de EUR 60-70 por tonelada de cal viva para fornos legados que emitem aproximadamente 0,8 toneladas de CO₂ por tonelada de produto. As reduções de licenças gratuitas sob a Fase IV do Sistema de Comércio de Emissões intensificam esse ônus a cada ano. Nos Estados Unidos, programas emergentes em nível estadual e Padrões de Desempenho para Novas Fontes mais rígidos obrigam a instalação de redução catalítica seletiva e filtros de mangas que aumentam o investimento de capital sem expandir a capacidade. Produtores pequenos e independentes encontram cada vez mais dificuldades para financiar tais modernizações, alimentando uma tendência de consolidação no mercado de óxido de cálcio.

Volatilidade dos Preços do Calcário e do Gás Natural

As reservas de calcário de alta qualidade (mais de 95% de CaCO₃) estão se tornando mais profundas e mais distantes dos nós de transporte, elevando os custos de transporte em até 25% nos últimos cinco anos[2]Serviço Geológico dos EUA, "Resumo de Commodities Minerais: Cal 2025," usgs.gov . A dependência de importações é aguda em regiões como ������ã��, Coreia do Sul e partes do Oriente ��é�徱��, onde os prêmios de frete acrescentam USD 10-15 por tonelada ao custo de entrega. Os preços do gás natural liquefeito no Nordeste Asiático oscilaram entre USD 12 e USD 25 por MMBtu durante 2024-2025, gerando custos imprevisíveis para os fornos. Combustíveis alternativos como biomassa e hidrogênio atenuam a exposição, mas exigem retrofits caros de queimadores e, no caso do hidrogênio, uma infraestrutura que ainda está em estágio inicial. A volatilidade, portanto, suprime a visibilidade das margens e retarda a aprovação de projetos no mercado de óxido de cálcio.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Indústria de Usuário Final: A Dominância �ѱ�ٲ���ú���������� Enfrenta Obstáculos Estruturais

O segmento Metalúrgico respondeu por 42,57% da participação do mercado de óxido de cálcio em 2025, refletindo sua função crítica como fundente na produção de aço por alto-forno/conversor a oxigênio básico. Embora a mudança global em direção à tecnologia de fornos elétricos a arco reduza a intensidade de cal para 5-15 kg por tonelada de aço, a expansão centrada em alto-forno da Í�Ի徱�� e a capacidade integrada persistente na China sustentam a demanda absoluta em volume. O CaO de grau refratário para revestimentos de panelas comanda prêmios de preço, sustentados por certificações de qualidade que limitam novos entrantes.

A ��DzԲ��ٰ���çã�� é impulsionada pela produção de cimento de 453 milhões de toneladas da Í�Ի徱�� e pelo boom de infraestrutura da ASEAN. Fertilizantes e Produtos Químicos é a indústria de usuário final de expansão mais rápida, avançando a um CAGR de 4,16% até 2031. As fábricas de Celulose e Papel mantêm um uso estável de cal viva de 80-120 kg por tonelada de celulose em ciclos de caustificação kraft. Coletivamente, as indústrias não metalúrgicas proporcionam diversificação que amortece o mercado de óxido de cálcio contra a volatilidade do ciclo do aço.

Análise Geográfica

A Á������-�ʲ���í�ھ����� liderou o mercado de óxido de cálcio com 49,32% do volume de 2025, ancorada pelos massivos setores de aço e cimento da China e pelo acelerado pipeline de infraestrutura da Í�Ի徱��. Os mandatos de emissões ultrabaixas para fornos de cimento chineses estão gerando nova demanda por cal de grau para dessulfurização de gases de combustão, mesmo com a moderação do crescimento da construção. O governo da Í�Ի徱�� alocou USD 1,4 trilhão sob seu Plano Nacional de Infraestrutura, sustentando adições de capacidade de cimento e distribuição de cal agrícola em 10 milhões de hectares de solos ácidos.

A América do Norte se beneficia da Lei de Investimento em Infraestrutura e Empregos, que financia a recuperação de rodovias, reabilitação de pontes e modernização de sistemas de abastecimento de água, todos os quais empregam CaO em modificação de asfalto e tratamentos de abrandamento de água. Embora a mudança do setor siderúrgico dos EUA em direção a miniusinas com fornos elétricos a arco reduza a intensidade de cal, a demanda geral permanece resiliente devido à produção automotiva e de eletrodomésticos. O crescimento da construção impulsionado pelo nearshoring no ��é�澱���� levou o Grupo Calidra a expandir a capacidade no Bajío, reforçando o mercado regional de óxido de cálcio.

A Europa opera sob altos custos de energia e metas rigorosas de carbono. O Regulamento 2024/2620 classifica os carbonatos minerais como sumidouros permanentes, incentivando fornos preparados para captura e armazenamento de carbono e CaO de alta pureza para aglomerantes ativados por álcali. Alemanha e �������ç�� lideram os testes de cimento de baixo carbono, enquanto Polônia e Romênia enfatizam categorias competitivas em custo para o aço. A região do Oriente ��é�徱�� e África, com projeção de crescimento a um CAGR de 3,98%, aproveita os megaprojetos da Visão Saudita 2030 e os programas de calagem de solos na África Subsaariana. A demanda da América do Sul depende da agricultura do Cerrado brasileiro e do processamento de salmoura de lítio na Argentina, ambos dependentes de cal viva para moderação de pH e remoção de impurezas.

Cenário Competitivo

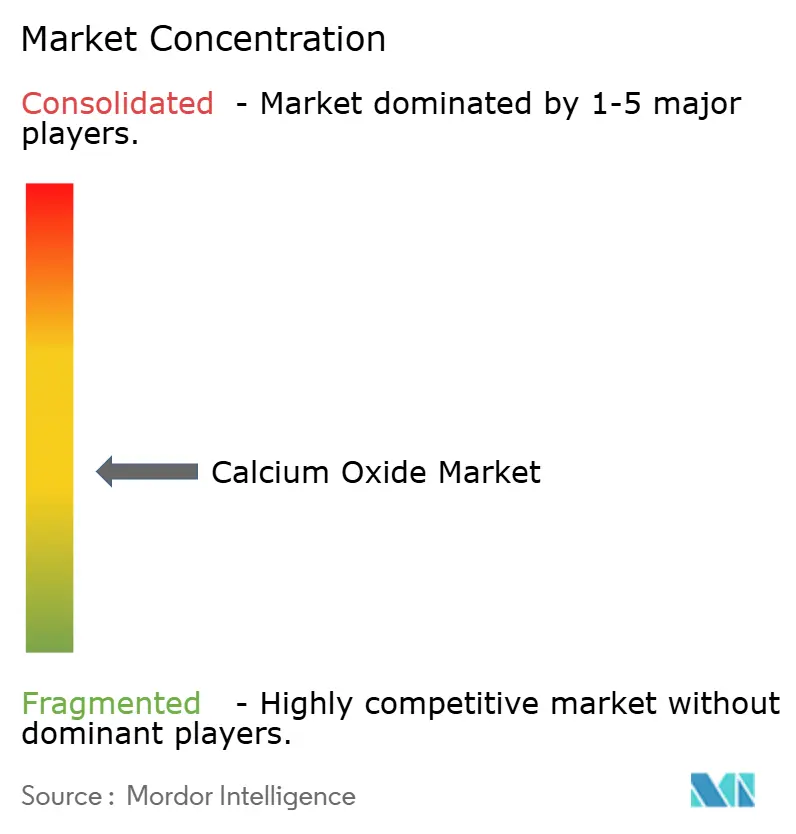

O mercado de óxido de cálcio é moderadamente concentrado: os cinco principais fornecedores — Lhoist, Carmeuse, Graymont, Minerals Technologies Inc. e Mississippi Lime — detêm aproximadamente 45% da capacidade global. O capital está fluindo para projetos de redução de emissões de carbono em vez de novas capacidades em campo aberto. A Lhoist reservou EUR 250 milhões para uma planta de dolima preparada para captura de carbono na Bélgica, que sequestará um milhão de toneladas de CO₂ anualmente quando estiver totalmente operacional em 2031. A Carmeuse fez parceria com uma grande empresa europeia de cimento para realizar um projeto-piloto de ciclagem de cálcio em um forno na �������ç��, com meta de implantação comercial até 2028.

Os concorrentes regionais capitalizam a logística: a CAO Industries explora a proximidade da Malásia com os centros de construção da ASEAN, enquanto o Grupo Calidra aproveita as ligações ferroviárias com o cinturão siderúrgico do ��é�澱����. Disruptores tecnológicos como a Hoffmann Green estão licenciando cimento sem clínquer que substitui o clínquer Portland por CaO de alta pureza, reduzindo o carbono incorporado em 80% e monetizando créditos de carbono da UE. O Escritório Europeu de Patentes registrou 47 patentes de descarbonização de cal durante 2024-2025, sinalizando uma corrida intensificada de pesquisa e desenvolvimento em torno de fornos elétricos, projetos de oxicombustível e calcinação por micro-ondas. Nesse cenário, os produtores com pedreiras integradas, fornos multifuel e projetos-piloto de captura e armazenamento de carbono em estágio inicial desfrutam de vantagens estruturais de custo e conformidade.

Líderes da Indústria de Óxido de Cálcio

Carmeuse

Lhoist

Minerals Technologies Inc.

GRAYMONT

Mississippi Lime Company d/b/a MLC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Pacific Lime and Cement Limited lançou seu negócio de óxido de cálcio na Austrália Ocidental. A empresa forneceu aos clientes de mineração uma solução de alta qualidade e custo-efetiva, apoiada por uma cadeia de suprimentos integrada com entrega direta ao portão da mina.

- Junho de 2024: O Grupo Calidra anunciou o comissionamento de um novo forno em sua planta La Laja em San Juan, Argentina. O forno era o maior forno de calcinação de cal Maerz no Cone Sul, com capacidade de produção diária de 600 toneladas de óxido de cálcio de alta qualidade e alta reatividade, totalizando aproximadamente 219.000 toneladas anuais.

Escopo do Relatório Global do Mercado de Óxido de Cálcio

O Óxido de Cálcio, também conhecido como Cal Viva, consiste principalmente em óxidos de cálcio e magnésio. A cal viva está disponível em vários tamanhos - variando de cal em pedaços e seixos a cal granular e pulverizada.

O mercado de óxido de cálcio é segmentado por indústria de usuário final e geografia. Por indústria de usuário final, o mercado é segmentado em metalúrgica, construção, fertilizantes e produtos químicos, celulose e papel, refratário e outras indústrias de usuário final (borracha, alimentos e bebidas). O relatório também abrange o tamanho do mercado e as previsões para o óxido de cálcio em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (Toneladas).

| �ѱ�ٲ���ú���������� |

| ��DzԲ��ٰ���çã�� |

| Fertilizantes e Produtos Químicos |

| Celulose e Papel |

| ���ڰ�����á������ |

| Outras Indústrias de Usuário Final (Borracha, Alimentos e Bebidas) |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| ��������� | |

| �������� | |

| ��ú�������� | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Indústria de Usuário Final | �ѱ�ٲ���ú���������� | |

| ��DzԲ��ٰ���çã�� | ||

| Fertilizantes e Produtos Químicos | ||

| Celulose e Papel | ||

| ���ڰ�����á������ | ||

| Outras Indústrias de Usuário Final (Borracha, Alimentos e Bebidas) | ||

| Por Geografia | Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| ��������� | ||

| �������� | ||

| ��ú�������� | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de óxido de cálcio?

O mercado de óxido de cálcio está em 374,27 milhões de toneladas em 2026 e tem projeção de atingir 437,05 milhões de toneladas até 2031, com um CAGR de 3,15%.

Qual região contribui mais para a demanda global de óxido de cálcio?

A Á������-�ʲ���í�ھ����� lidera com 49,32% do volume de 2025 graças aos setores de aço da China e de cimento da Í�Ի徱��.

O que está impulsionando o crescimento mais rápido na demanda de uso final?

A agricultura de precisão está elevando a demanda de Fertilizantes e Produtos Químicos, com projeção de expansão a um CAGR de 4,16% até 2031.

Como as regras de emissões estão influenciando o consumo de óxido de cálcio?

Limites mais rígidos de SO₂ nos EUA, na UE e na China estão estimulando a instalação de sistemas de dessulfurização de gases de combustão à base de cal, criando um piso de demanda orientado por conformidade regulatória.

Página atualizada pela última vez em: