Tamanho e Participação do Mercado de MNO de Telecom do Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

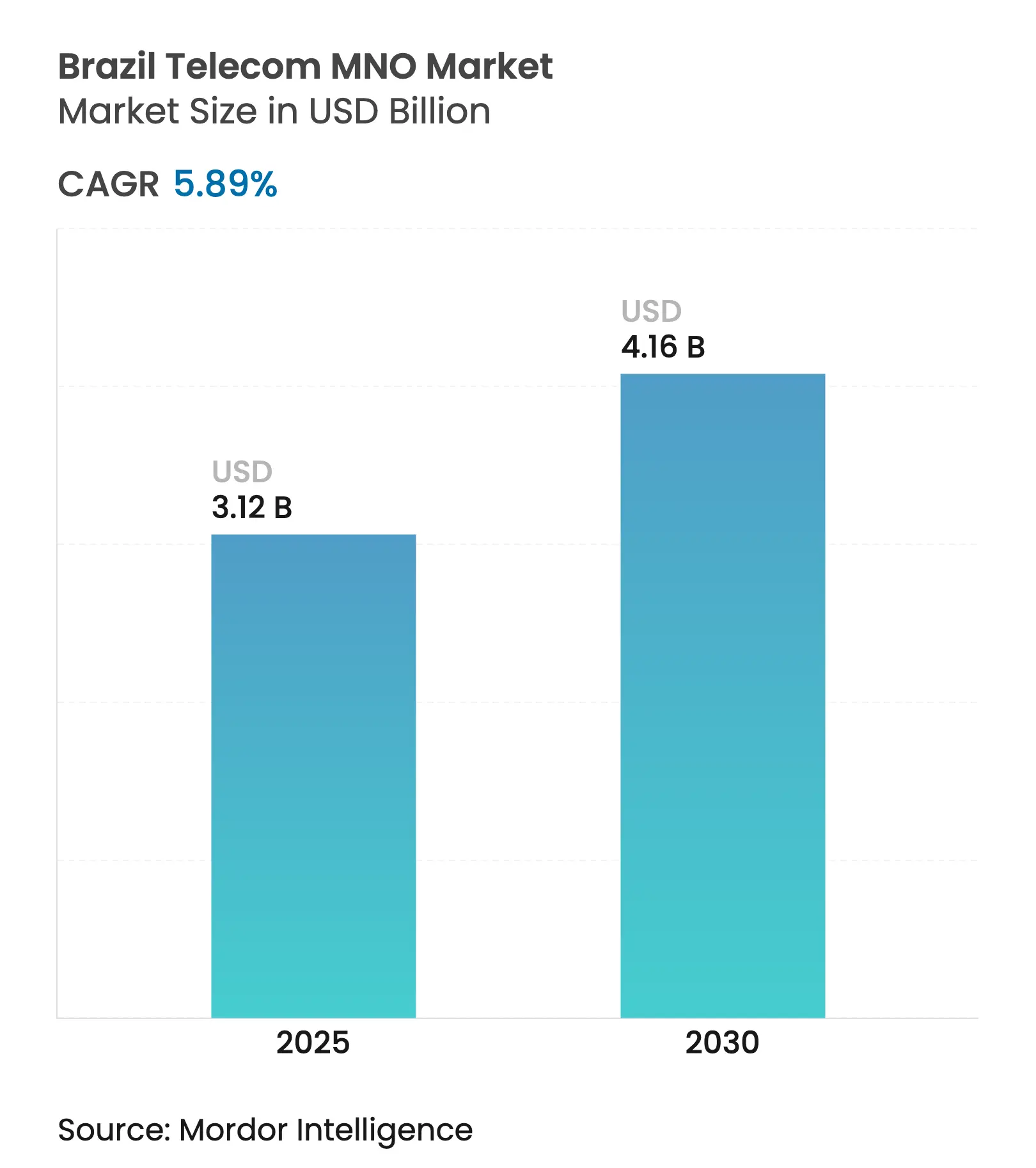

| Tamanho do Mercado (2025) | 3.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.89% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom do Brasil por ���ϲ�����

O tamanho do Mercado de MNO de Telecom do Brasil é estimado em USD 3,12 bilhões em 2025, e espera-se que alcance USD 4,16 bilhões até 2030, a uma CAGR de 5,89% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 250,31 milhões de assinantes em 2025 para 321,68 milhões de assinantes até 2030, a uma CAGR inferior a 5,15% durante o período de previsão (2025-2030). A robusta expansão do 5G, os investimentos em fibra de hospedagem neutra e a digitalização empresarial estão mitigando a exposição do setor ao elevado ambiente tributário do Brasil, ao mesmo tempo em que sustentam o crescimento de receita de forma sustentável. A consolidação após a alienação dos ativos móveis da Oi reduziu a guerra de preços e redirecionou o capital para o adensamento de rede e o refarming de espectro. A demanda por casos de uso de baixa latência em agritech e logística está impulsionando a adoção de camadas de ARPU premium, e as regras de compartilhamento de infraestrutura da ANATEL estão reduzindo ainda mais as barreiras para os ISPs regionais. Ao mesmo tempo, as operadoras estão intensificando o foco em atendimento ao cliente habilitado por IA e em upgrades de RAN com eficiência energética, à medida que a inflação das tarifas de serviços públicos comprime os custos operacionais.

Principais Conclusões do Relatório

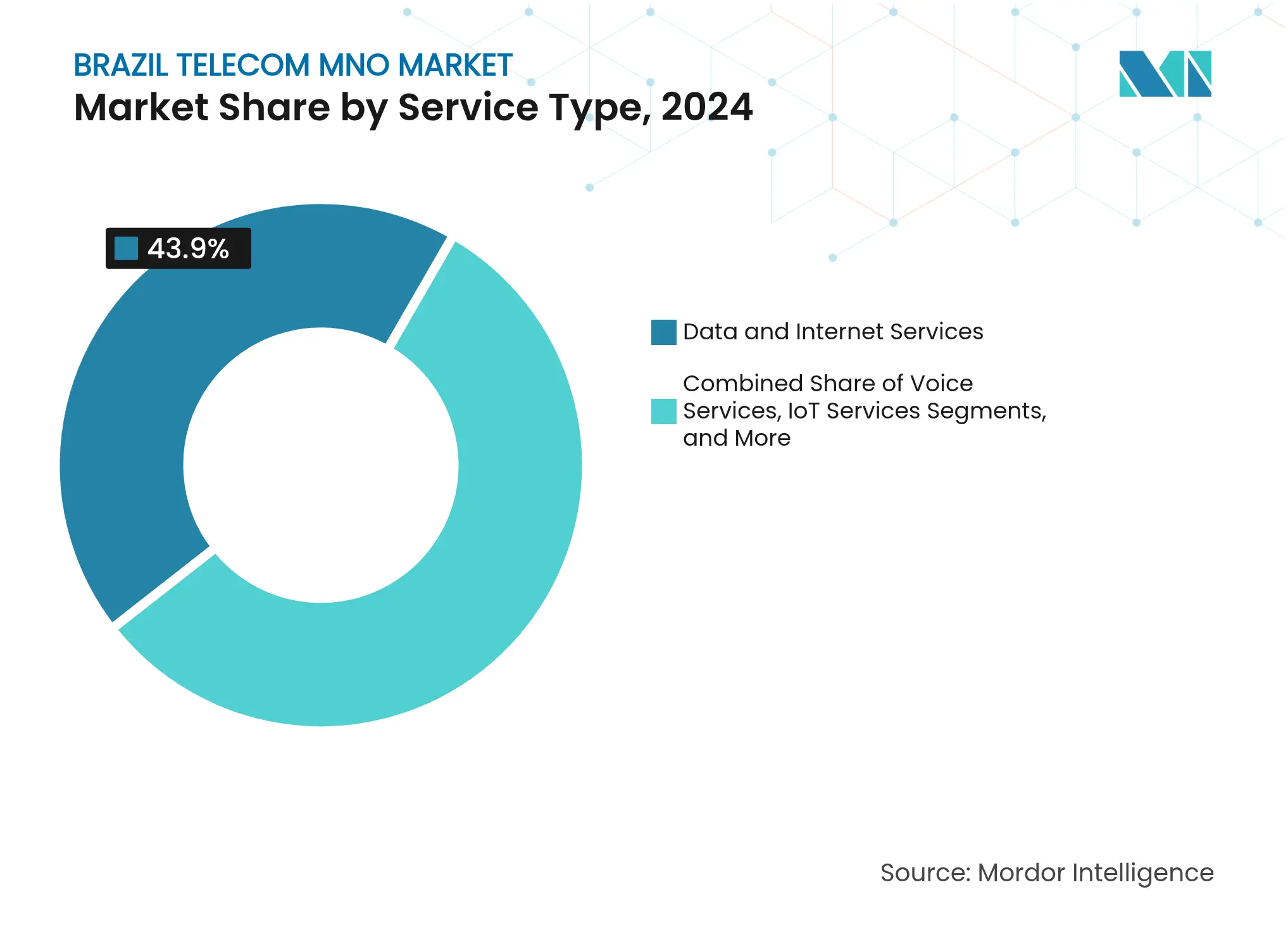

- Por tipo de serviço, os serviços de dados e internet lideraram com 43,90% da participação de mercado de MNO de telecom do Brasil em 2024, enquanto os Serviços de IoT e M2M estão se expandindo com a CAGR mais rápida de 6,02% até 2030.

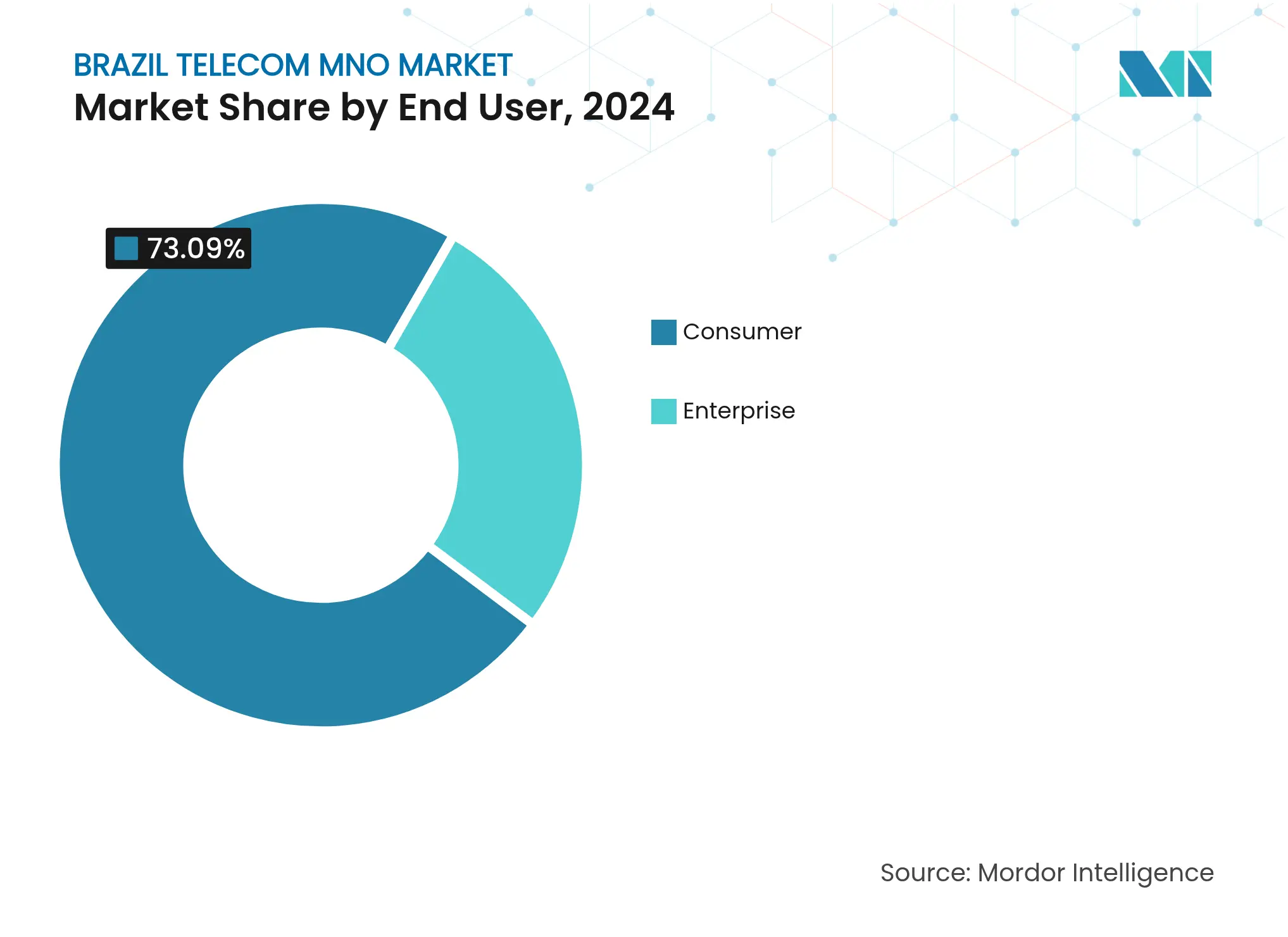

- Por usuário final, o segmento de consumidor representou 73,09% do tamanho do mercado de MNO de telecom do Brasil em 2024; prevê-se que o segmento empresarial avance a uma CAGR de 6,28% até 2030.

Tendências e Perspectivas do Mercado de Telecom MNO do Brasil

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da cobertura 5G acelerando camadas de ARPU premium | +1.2% | Nacional, com ganhos iniciais em São Paulo, Rio de Janeiro e Brasília | Médio prazo (2-4 anos) |

| Implantação nacional de FTTH em municípios não atendidos | +0.9% | Interior do Nordeste e Norte | Longo prazo (≥ 4 anos) |

| Demanda empresarial de IoT para logística e agritech | +0.8% | Cinturão industrial de São Paulo; fazendas do Mato Grosso | Médio prazo (2-4 anos) |

| Incentivos fiscais para fabricação local de Open-RAN | +0.4% | Zona Franca de Manaus | Longo prazo (≥ 4 anos) |

| Backhaul via satélite rural impulsionando a demanda por largura de banda no atacado | +0.3% | Região Amazônica | Médio prazo (2-4 anos) |

| Microplanos nano-MVNO baseados em eSIM para a economia gig | +0.2% | Principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Expansão da cobertura 5G acelerando camadas de ARPU premium

O 5G autônomo agora cobre quase 30% da população do Brasil em mais de 1.300 municípios, com a TIM esperando alcançar 64% de cobertura populacional até maio de 2025. Velocidades superiores e latência ultrabaixa estão ajudando as operadoras a fazer upsell de pacotes pós-pagos que elevaram o ARPU móvel da TIM em 5% ano a ano no primeiro trimestre de 2025. Licenças de 5G privado concedidas a 35 empresas permitem a criação de redes de campus personalizadas para portos, minas e fábricas, abrindo fluxos de receita incrementais sem depender do crescimento de assinantes. As parcerias com fornecedores, como o acordo de acesso de rádio da TIM com a Nokia, reforçam a confiança nas perspectivas de longo prazo de monetização de dados do Brasil.[1]Capacity Media Newsroom, "Nokia e TIM expandem o 5G pelo Brasil," capacitymedia.com

Implantação nacional de FTTH em municípios não atendidos

Aproximadamente 20.000 ISPs estão registrados na ANATEL, e eles captaram 64% do investimento em banda larga de 2024, levando a fibra para cidades interioranas de médio porte que as grandes operadoras anteriormente negligenciavam. A atacadista de hospedagem neutra V.tal adquiriu a operação de fibra da Oi por BRL 5,6 bilhões (USD 1,03 bilhão) e agora arrenda capacidade para provedores menores, acelerando o tempo de lançamento no mercado e reduzindo os custos de construção. Em conjunto, essas movimentações aumentaram a penetração de FTTH em domicílios para 49%, reduzindo a divisão digital urbano-rural do Brasil e impulsionando o consumo intensivo de dados em plataformas OTT.[2]BNamericas Analyst Team, "Como os ISPs do Brasil lideram a revolução da banda larga," bnamericas.com

Demanda empresarial de IoT para logística e agritech

O agronegócio representa 20% do PIB e está utilizando cada vez mais sensores para análise de solo, pulverização por drones e rastreamento de cadeia de frio. A unidade dedicada de IoT da TIM assegurou contratos no valor de mais de BRL 300 milhões em 18 meses e agora conecta 16 milhões de hectares de terra agrícola, quatro vezes a sua cobertura em 2022. As transportadoras em São Paulo estão adotando a telemática para reduzir o tempo ocioso, enquanto a fabricante de cerveja Ambev implantou uma rede LTE privada para digitalizar seus chãos de fábrica. Os menores impostos sobre M2M e a introdução de novo espectro para IoT de banda estreita mantiveram os custos de conectividade abaixo de BRL 1 por dispositivo por mês, reforçando a elasticidade da demanda.

Incentivos fiscais para fabricação local de Open-RAN

O Brasil concede créditos fiscais no âmbito da Zona Franca de Manaus aos fornecedores de telecom que montam rádios e software no local, reduzindo assim o custo total de propriedade em comparação com as pilhas tradicionais de fornecedor único. Pilotos de Open-RAN conduzidos pela Vivo e pela Claro demonstraram economias de até 30% em capex em áreas esparsamente povoadas, e o governo sinalizou planos para priorizar interfaces abertas em futuras licitações de espectro. Essa combinação de políticas diversifica a cadeia de suprimentos, incentiva a pesquisa e o desenvolvimento (P&D) domésticos e amplia as perspectivas de exportação de longo prazo para componentes brasileiros de 5G.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Carga tributária setorial superior a 40% inflacionando os preços ao usuário final | -1.1% | Nacional, mais intensa nos estados de menor renda | Longo prazo (≥ 4 anos) |

| Cord-cutting erodindo as receitas tradicionais de Pay-TV | -0.7% | Principais centros urbanos | Médio prazo (2-4 anos) |

| Volatilidade dos preços de energia comprimindo o OPEX dos ISPs | -0.4% | Nacional, pequenos ISPs | Curto prazo (≤ 2 anos) |

| Escassez de técnicos qualificados em fibra óptica | -0.3% | Interior do Nordeste | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Carga tributária setorial superior a 40% inflacionando os preços ao usuário final

Os serviços de telecom incorrem em encargos federais e estaduais combinados que excedem 40% da receita bruta, levando a ANATEL a autorizar reajustes de tarifas de linha fixa de até 14% em 2024. Aproximadamente 30% dos domicílios offline citam o preço como principal barreira à assinatura. A complexidade da conformidade também desvia recursos das operadoras do capex para a administração, reduzindo a velocidade de expansão nas áreas rurais.[3]Convergência Digital Newsdesk, "ANATEL autoriza reajustes de até 14% na linha fixa," convergenciadigital.com.br

Cord-cutting erodindo as receitas tradicionais de Pay-TV

As assinaturas de Pay-TV caíram 16,7% em 2023, atingindo 11,7 milhões, à medida que as plataformas de streaming ganharam força. A Sky Brasil está redirecionando capital para a banda larga, enquanto a Netflix, a Disney+ e seus pares formaram o lobby Strima para influenciar a regulamentação de serviços over-the-top. À medida que os pacotes de TV de alta margem se desintegram, as operadoras enfrentam um ARPU misto mais fraco, intensificando a pressão para monetizar a conectividade por meio de serviços de nuvem e segurança de valor agregado.

Análise de Segmentos

Por Tipo de Serviço: A Dominância dos Dados Impulsiona o Investimento em Infraestrutura

Os Serviços de Dados e Internet representaram 43,90% da participação de mercado de telecom do Brasil em 2024, traduzindo-se em USD 1,31 bilhão em receita e expandindo-se a uma CAGR de 5,92% até 2030, sustentados pelo crescimento vertiginoso do streaming de vídeo e das cargas de trabalho em nuvem. IoT e M2M, com 5,60%, ainda são pequenos, mas constituem o segmento de crescimento mais rápido, refletindo o uso de sensores na agricultura e na iluminação de cidades inteligentes. Os serviços de voz persistem com uma participação de 17,99%, mas ficam atrás em crescimento. O tamanho do mercado de MNO de telecom do Brasil atribuído a OTT e Pay-TV atingiu USD 0,42 bilhão em 2024, mas a migração do segmento para o streaming está remodelando os modelos de monetização. As operadoras continuam agrupando conteúdo com banda larga fixa para desacelerar o churn, aproveitando as espinhas dorsais de FTTH recentemente instaladas.

Outra tendência observada é a dos ISPs independentes que destinam mais de 60% do capex anual de banda larga, forçando as incumbentes a adotarem a fibra no atacado. O tráfego de VoIP está canibalizando as chamadas fixas de longa distância, e o 5G está abrindo fatias autônomas premium para aplicações empresariais sensíveis à latência. O setor de MNO de telecom do Brasil, portanto, vê a receita incremental migrando da largura de banda bruta para serviços gerenciados de borda e cibersegurança.

Nota: Participações de segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Aceleração Empresarial em Meio à Maturação do Consumidor

Os serviços ao consumidor ainda dominam o mercado de MNO de telecom do Brasil com uma participação de 73,09%, mas estão desacelerando para uma CAGR de 5,75% à medida que o uso de planos pré-pagos declina. As linhas empresariais, que contribuem com 26,91%, estão previstas para uma CAGR de 6,28%, impulsionada por IoT, 5G privado e WAN gerenciada em nuvem. A alta inflação e as taxas de juros suprimem os gastos discricionários do consumidor, levando as operadoras a adotarem preços baseados em valor. Em contrapartida, as grandes corporações estão terceirizando operações de rede e exigindo garantias de nível de serviço, impulsionando a receita B2B de alta margem.

As implantações de LTE privado por fabricantes como a Ambev ressaltam a disposição das empresas de investir diretamente nas lacunas de cobertura. O recorte de 3,7 GHz da ANATEL para redes de campus apoia essa mudança, permitindo que as operadoras revendam design, integração e gerenciamento de ciclo de vida, em vez de meros pacotes de dados. Consequentemente, espera-se que o tamanho do mercado de MNO de telecom do Brasil vinculado a serviços gerenciados para empresas supere USD 1 bilhão até 2030.

Análise Geográfica

A receita permanece concentrada nos corredores do Sudeste e Sul, com São Paulo contribuindo sozinha com aproximadamente 25% do faturamento nacional de telecom, impulsionado pela sua grande base empresarial e segmentos de consumidores abastados. No entanto, o Nordeste e o Norte registram o crescimento mais rápido à medida que a fibra no atacado, as torres neutras e o backhaul via satélite preenchem as históricas lacunas de cobertura. A participação regional de 28,3% da Brisanet comprova que a proximidade e o suporte localizado podem superar as incumbentes nacionais, particularmente nas cidades de segundo escalão.

As fazendas prontas para IoT do Mato Grosso destacam o potencial do interior; a TIM já cobre 16 milhões de hectares lá com NB-IoT. A região Amazônica, que historicamente dependia de saltos de micro-ondas de alto custo, está migrando para as constelações LEO após a autorização da ANATEL para a SpaceX e para a nova entrante chinesa SpaceSail. Os mandatos de compartilhamento de infraestrutura permitem que operadoras menores utilizem as redes de dutos e postes das grandes operadoras, reduzindo os custos de entrada em aproximadamente 20%. Os programas federais de conectividade estão canalizando subsídios para municípios com populações inferiores a 30.000 habitantes, acelerando o alcance do FTTH. Consequentemente, as disparidades regionais de receita deverão se estreitar gradualmente, apoiando assim as metas nacionais de inclusão digital.

Cenário Competitivo

Telefônica Brasil (Vivo), a Claro da América Móvil e a TIM Brasil controlavam mais de 95% dos assinantes de telefonia móvel após a divisão dos ativos da Oi em 2022, gerando um mercado de alta concentração que agora prioriza o ARPU e a liderança tecnológica. A Claro está destinando USD 7,7 bilhões para fibra e 5G até 2029. A Vivo está utilizando a IA generativa da Microsoft para reduzir os custos de atendimento, e a TIM elevou os lucros normalizados do segundo trimestre de 2025 em 25% graças à precificação disciplinada. As atacadistas de acesso aberto, como a V.tal e a FiBrasil, estão remodelando a economia da banda larga fixa ao arrendar fibra escura para ISPs e hiperescaladores.

A Brisanet aproveita suas raízes pioneiras em FTTH no Nordeste, e a Brasil Tecpar atingiu 832.000 assinantes após adquirir a GGNET em agosto de 2024. Enquanto isso, os fornecedores de equipamentos estão expandindo sua presença local; o lançamento de MIMO massivo da Nokia com a TIM abrange 15 estados, e a Ericsson está conduzindo bancadas de testes de Open-RAN com a Vivo. Pools de receita auxiliares estão se formando em fintech — a Claro Pay obteve aprovação do Banco Central em fevereiro de 2025 — e em agregação de conteúdo, à medida que as operadoras agrupam créditos de streaming em planos pós-pagos. Como resultado, a concorrência está migrando da conectividade bruta para os ecossistemas de plataforma.

Líderes do Setor de MNO de Telecom do Brasil

TIM Brasil

Telefônica Brasil (Vivo)

Claro Brasil

Algar Telecom

Oi Fibra

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A América Móvil delineou USD 6,7 bilhões em capex para 2025, com forte concentração nas construções de fibra e 5G da Claro Brasil.

- Março de 2025: Giants do streaming, incluindo Netflix e Disney+, formaram a Strima para fazer lobby sobre a regulamentação de serviços over-the-top no Brasil.

- Fevereiro de 2025: A Claro recebeu autorização do Banco Central para atuar como instituição de pagamento regulamentada com BRL 263,7 milhões em capital.

- Janeiro de 2025: Nokia e TIM Brasil estenderam sua parceria para implantar rádios 5G em 15 estados utilizando gerenciamento de rede orientado por IA.

Escopo do Relatório do Mercado de MNO de Telecom do Brasil

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de MNO de telecom do Brasil até 2030?

Projeta-se que alcance USD 4,17 bilhões, refletindo uma CAGR de 5,89% a partir de 2024.

Qual tipo de serviço gera mais receita atualmente?

Os Serviços de Dados e Internet contribuem com 43,90% da receita de 2024, graças à ampla adoção de 4G/5G e FTTH.

Qual segmento está crescendo mais rapidamente?

Os Serviços de IoT e M2M estão se expandindo a uma CAGR de 6,02%, impulsionados por implantações em agritech e logística.

Por que os clientes empresariais são críticos para o crescimento futuro?

As empresas pagam ARPU mais elevado por 5G privado, WAN gerenciada em nuvem e soluções de IoT, impulsionando uma CAGR de 6,28%.

Como os elevados impostos sobre telecom afetarão a adoção?

O encargo superior a 40% infla os preços no varejo, reduzindo a CAGR em aproximadamente 1,1% à medida que os domicílios de menor renda adiam os upgrades.

Quais regiões apresentam o maior potencial de crescimento?

O Nordeste e o Norte estão posicionados para a expansão mais rápida à medida que a fibra no atacado e os satélites LEO fecham as lacunas de cobertura.

Página atualizada pela última vez em: