Tamanho e Participação do Mercado de Imageamento por Ressonância Magnética (IRM) do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

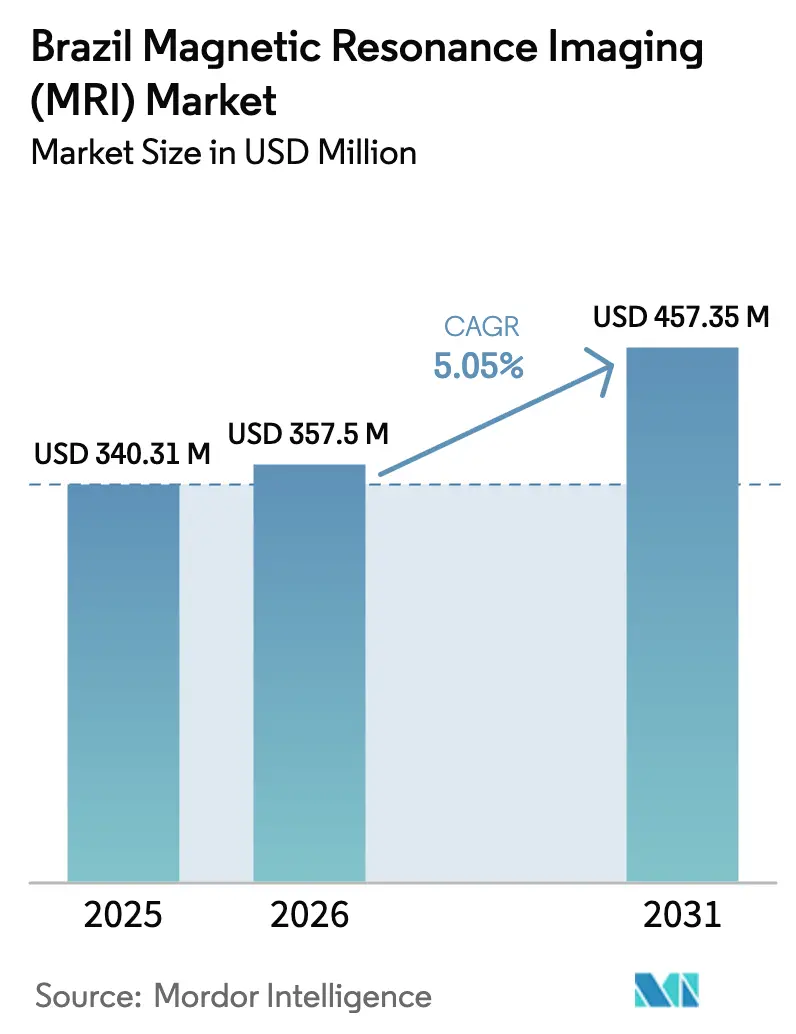

| Tamanho do mercado no ano base (2025) | 340.31 Milhões de dólares |

| Tamanho do Mercado (2026) | 357.5 Milhões de dólares |

| Tamanho do Mercado (2031) | 457.35 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Imageamento por Ressonância Magnética (IRM) do Brasil por ���ϲ�����

O tamanho do Mercado de Imageamento por Ressonância Magnética do Brasil foi avaliado em USD 340,31 milhões em 2025 e estima-se que cresça de USD 357,5 milhões em 2026 para atingir USD 457,35 milhões até 2031, a um CAGR de 5,05% durante o período de previsão (2026-2031).

As redes privadas de diagnóstico estão absorvendo cada vez mais os custos de capital que as instalações públicas do Sistema Único de Saúde (SUS) frequentemente não conseguem justificar, tornando o investimento privado um fator crítico de crescimento em relação à disponibilidade tecnológica. A demanda crescente, impulsionada pela prevalência de doenças crônicas e pelo foco dos hospitais acadêmicos em pesquisas de campo ultraelevado, contrasta com as limitadas atualizações do setor público devido às baixas taxas de reembolso. Desafios estruturais, incluindo a volatilidade dos preços do hélio e a distribuição desigual de radiologistas, concentraram a capacidade na região Sudeste. No entanto, os grandes prestadores estão mitigando as pressões sobre as margens por meio de incentivos fiscais à importação e eficiências de fluxo de trabalho impulsionadas por inteligência artificial. As estratégias competitivas agora priorizam pacotes de software projetados para reduzir os tempos de exame e diminuir os custos por exame, posicionando os sistemas avançados de 3,0 Tesla como uma solução custo-efetiva para locais de alto volume, apesar das restrições das estruturas de tarifas do SUS.

Principais Conclusões do Relatório

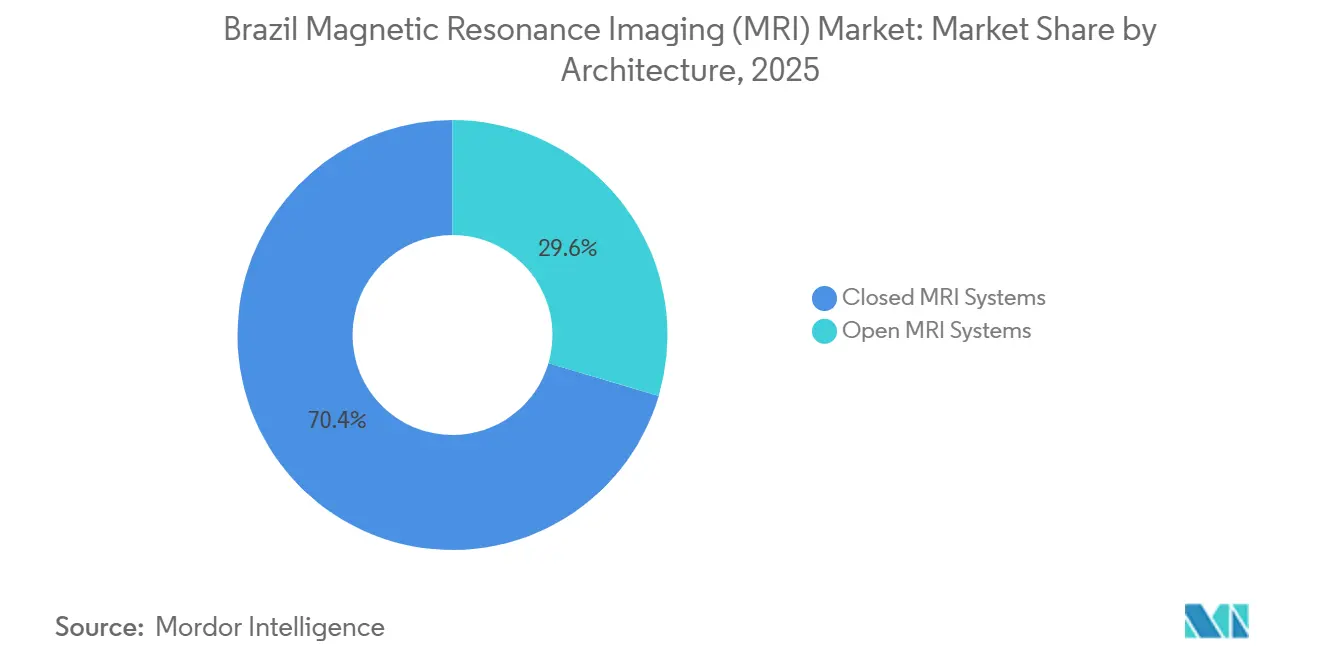

- Por arquitetura, os sistemas fechados lideraram com 70,43% da participação do mercado de Imageamento por Ressonância Magnética (IRM) do Brasil em 2025, enquanto os sistemas abertos registram o CAGR projetado mais rápido de 7,54% até 2031.

- Por intensidade de campo, as unidades de 1,0–3,0 Tesla representaram 57,43% do tamanho do mercado de Imageamento por Ressonância Magnética (IRM) do Brasil em 2025; as plataformas acima de 3,0 Tesla estão projetadas para expandir a um CAGR de 7,12% até 2031.

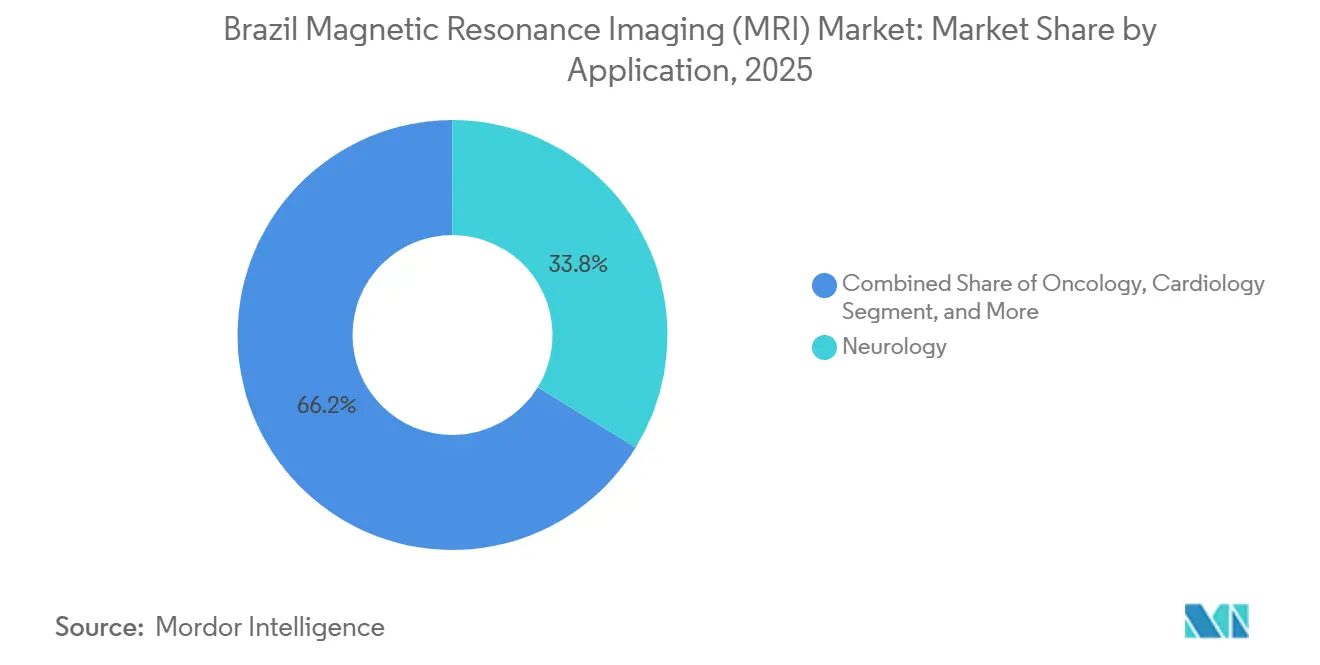

- Por aplicação, a neurologia representou 33,76% da receita de 2025, e a oncologia avança a um CAGR de 7,89% até 2031.

- Por usuário final, os hospitais detinham 66,74% de participação em 2025, enquanto os centros de diagnóstico por imagem estão projetados para crescer mais rapidamente, a 6,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imageamento por Ressonância Magnética (IRM) do Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas | +1.2% | Nacional, concentrado nas regiões Sudeste e Sul | ��é�徱�� prazo (2-4 anos) |

| Expansão da Cobertura de Planos de Saúde Privados | +0.8% | Sudeste (São Paulo, Rio de Janeiro), Sul (Porto Alegre, Curitiba) | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos em IRM de Alto Campo e Sem Hélio | +1.0% | Nacional, adoção inicial em São Paulo, Brasília, Rio de Janeiro | Longo prazo (≥ 4 anos) |

| Investimentos Governamentais em Infraestrutura de Hospitais Públicos | +0.7% | Regiões Norte e Nordeste, cidades secundárias em todo o país | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Fluxos de Trabalho de Imagem Baseados em Inteligência Artificial | +0.6% | Redes de hospitais privados do Sudeste, centros acadêmicos terciários | ��é�徱�� prazo (2-4 anos) |

| Incentivos Fiscais à Importação para Montagem Local | +0.4% | Nacional, polos industriais em São Paulo, Santa Catarina | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Carga de Doenças Crônicas

Os casos de acidente vascular cerebral, demência e câncer estão aumentando à medida que a população brasileira envelhece, tornando a IRM seriada para estadiamento, acompanhamento e resposta ao tratamento uma prática rotineira. A neurologia já representa um terço da demanda do mercado de Imageamento por Ressonância Magnética (IRM) do Brasil, e as necessidades oncológicas estão se acelerando à medida que os protocolos de mama e próstata se expandem nos centros privados. A imagem cardiológica adiciona volume incremental porque as clínicas terciárias agora solicitam dados funcionais além da angiografia. A transição do atendimento episódico para o gerenciamento de doenças crônicas mantém os volumes de exames repetidos elevados, reforçando os sistemas fechados de alto campo para detecção de lesões e exames multiparamétricos. À medida que as doenças crônicas se concentram nas densas áreas urbanas do Sudeste, as redes de diagnóstico priorizam locais próximos a hospitais de referência em oncologia e neurologia[1]GE HealthCare Relações com Investidores, "GE HealthCare e AWS para Acelerar a Inteligência Artificial em Imagem," gehealthcare.com.

Expansão da Cobertura de Planos de Saúde Privados

Aproximadamente 25% dos brasileiros possuem planos de saúde privados, e esses beneficiários realizam 179 exames de IRM por 1.000 vidas cobertas a cada ano, mais do que o dobro das normas da OCDE. Rede D'Or, Fleury e DASA expandem suas filiais para cidades secundárias para capturar essa demanda, criando um modelo de dois níveis no qual as modalidades avançadas permanecem nas mãos do setor privado. As regras da ANS determinam o reembolso básico de IRM para indicações específicas, proporcionando aos prestadores fluxos de receita previsíveis, mas os tetos de prêmios restringem as margens das seguradoras e podem limitar os ciclos de substituição de equipamentos caso o crescimento do número de beneficiários se estabilize. Ainda assim, as grandes redes aproveitam contratos de volume para negociar descontos, permitindo um retorno mais rápido sobre novos equipamentos de 3,0 Tesla ou habilitados para inteligência artificial[2]Ministério da Ciência e Tecnologia do Brasil, "Resultados da Telessaúde na Atenção Primária: UBS+Digital," jmir.org.

Avanços Tecnológicos em IRM de Alto Campo e Sem Hélio

As unidades de alto campo (1,0–3,0 Tesla) continuam sendo o equipamento de uso rotineiro, mas o Philips BlueSeal e o Fujifilm ECHELON Smart eliminam o hélio líquido, abordando os picos de preço que dobraram os custos globais entre 2022 e 2024. Cada equipamento convencional necessita de aproximadamente 2.000 litros de hélio, de modo que os magnetos selados protegem os orçamentos do risco de recarga. A reconstrução por inteligência artificial, como o GE AIR Recon DL, reduz os tempos de exame em cerca de 36% na Rede D'Or, aumentando o volume diário de atendimentos e reduzindo o custo por exame. Esses ganhos justificam preços premium em locais privados de alto volume, ao mesmo tempo que tornam as plataformas de 3,0 Tesla financeiramente viáveis mesmo com as tarifas estáticas do SUS. Os primeiros adotantes em São Paulo e Brasília demonstram o caso de produtividade para hospitais de médio porte que avaliam novas aquisições.

Investimentos Governamentais em Infraestrutura de Hospitais Públicos

Um decreto de novembro de 2025 destina R$ 1,7 bilhão (USD 340 milhões) para modernização de hospitais inteligentes a partir de 2026, com o objetivo de adicionar capacidade de inteligência artificial, conectividade 5G e cirurgia robótica. As substituições de IRM poderiam beneficiar locais carentes do Norte e Nordeste se a alocação favorecer a equidade, mas as regras de aquisição e as reformas tributárias do CBS/IBS criam riscos de cronograma. O reembolso do SUS cobre apenas 11-16% dos custos reais de IRM, de modo que as instalações públicas ainda hesitam em expandir, a menos que as subvenções de capital compensem as perdas operacionais. Os programas de redução de tarifas encurtam os prazos de importação, mas as incertezas tarifárias complicam as licitações. A rapidez com que os recursos se traduzem em equipamentos instalados influenciará o acesso regional nos próximos cinco anos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevados Custos de Capital e Manutenção dos Sistemas de IRM | -0.9% | Nacional, agudo nas instalações públicas do Norte e Nordeste | Curto prazo (≤ 2 anos) |

| Baixas Taxas de Reembolso Público pelo SUS | -1.1% | Nacional, mais grave nos hospitais secundários e terciários do SUS | Longo prazo (≥ 4 anos) |

| Escassez de Radiologistas e Tecnólogos Qualificados | -0.5% | Regiões Norte e Nordeste, municípios rurais | ��é�徱�� prazo (2-4 anos) |

| Restrições na Cadeia de Suprimentos de Hélio e Peças de Reposição | -0.6% | Nacional, agravado pela dependência de importações | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Elevados Custos de Capital e Manutenção dos Sistemas de IRM

Um novo equipamento de 1,5 Tesla custa entre USD 1,0 e 1,5 milhão, e os modelos de 3,0 Tesla chegam a USD 3,0 milhões. Os contratos anuais de manutenção consomem até 12% do preço de compra, enquanto as recargas de hélio podem acrescentar USD 40.000 por ano. Os impostos de importação podem elevar os preços de desembarque em 30-50%, mesmo após o alívio parcial do regime de ex-tarifário. Os grupos privados diluem os custos em grandes volumes de pacientes, mas os hospitais públicos com menor fluxo de atendimento consideram o retorno sobre o investimento pouco atrativo, reforçando a concentração urbana e privada dos equipamentos[3].

Baixas Taxas de Reembolso Público pelo SUS

As tabelas de tarifas do SUS reembolsam apenas uma fração dos custos reais de imagem, de modo que as instalações racionam o acesso e longas filas persistem. A judicialização obriga os municípios a adquirir estudos privados a preços de mercado, pressionando os orçamentos. A menos que o reembolso se alinhe às despesas operacionais, novos equipamentos em instalações públicas continuarão escassos, ampliando as lacunas de acesso. A CONITEC avalia novas tecnologias com cautela, e os limites orçamentários retardam as atualizações de protocolos que, de outra forma, estimulariam o volume. Como resultado, o mercado de Imageamento por Ressonância Magnética (IRM) do Brasil continua dependendo da capacidade privada para crescer.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Sistemas Fechados Dominam, Plataformas Abertas Ganham Tração Centrada no Paciente

As unidades fechadas detinham 70,43% da receita de 2025, sustentando a maior fatia do mercado de Imageamento por Ressonância Magnética (IRM) do Brasil. A qualidade da imagem permanece inegociável para exames de neurologia e oncologia, mantendo os modelos fechados de 1,5 Tesla e 3,0 Tesla como centrais na prática rotineira. Os modelos abertos, geralmente a 1,0 Tesla, expandem-se a 7,54% ao ano porque os exames ortopédicos, bariátricos e pediátricos se beneficiam de aberturas mais amplas que reduzem a ansiedade e acomodam biotipos maiores. Os grupos de diagnóstico em São Paulo combinam tipos de equipamentos, associando um sistema fechado de 3,0 Tesla a uma unidade aberta para equilibrar volume de atendimento e conforto. Os fabricantes respondem oferecendo híbridos de abertura ampla, como o Siemens Free.Max, que une acessibilidade ao paciente com intensidade de campo, reduzindo as históricas diferenças de qualidade.

As unidades abertas raramente igualam a resolução espacial dos magnetos fechados, mas os protocolos clínicos, como a imagem musculoesquelética de extremidades, toleram menor relação sinal-ruído em troca de flexibilidade de posicionamento. Os centros ambulatoriais exploram essa troca para diferenciar suas linhas de serviço, mantendo níveis de reembolso aceitáveis. À medida que a inteligência artificial acelera a velocidade de reconstrução, a diferença de desempenho diminui, elevando ainda mais o apelo dos sistemas abertos para exames não críticos. As decisões de aquisição dependem, portanto, do mix de casos local e das restrições de espaço, e não de uma simples hierarquia de qualidade.

Por Intensidade de Campo: Alto Campo como Equipamento de Uso Rotineiro, Ultra-Alto Campo como Fronteira de Pesquisa

Os equipamentos de alto campo de 1,0–3,0 Tesla capturam 57,43% dos gastos de 2025 e sustentam o volume clínico diário, representando o núcleo do tamanho do mercado de Imageamento por Ressonância Magnética (IRM) do Brasil. Os dispositivos portáteis de campo baixo permanecem como nicho, atendendo a UTIs e programas de alcance rural. Os equipamentos de campo ultraelevado acima de 3,0 Tesla expandem-se 7,12% ao ano, impulsionados pelas universidades de São Paulo que buscam neuroimagem avançada e espectroscopia. Os magnetos selados limitam as necessidades de hélio e tornam a adoção de 3,0 Tesla viável mesmo em hospitais privados de médio porte. O Swoop de 0,064 Tesla da Hyperfine tem como alvo os leitos de terapia intensiva, mas a adoção depende da inclusão no reembolso do SUS.

Os hospitais acadêmicos adotam unidades de 7,0 Tesla para pesquisa, mas os orçamentos e os requisitos de infraestrutura limitam os volumes. A faixa de 1,5 Tesla persiste como a escolha padrão para licitações públicas, equilibrando custo e cobertura dos protocolos aprovados. À medida que as atualizações de inteligência artificial encurtam os tempos de exame, a produtividade de 3,0 Tesla aumenta, desbloqueando a justificativa econômica em centros com grande volume de casos oncológicos ou cardíacos. Os fornecedores de equipamentos segmentam, portanto, suas ofertas: 1,5 Tesla de uso rotineiro para licitações públicas, 3,0 Tesla orientado à produtividade para polos privados de alto volume e sistemas emblemáticos de 7,0 Tesla para programas de pesquisa de prestígio.

Por Aplicação: Neurologia Lidera, Oncologia Acelera

A neurologia contribuiu com 33,76% da receita de 2025, refletindo o crescimento dos protocolos de acidente vascular cerebral e demência, e sustenta a maior fatia do mercado de Imageamento por Ressonância Magnética (IRM) do Brasil. A oncologia lidera o crescimento a 7,89% até 2031, à medida que a imagem de difusão de mama, próstata e corpo inteiro se expande nas redes privadas de oncologia. A IRM cardíaca ganha terreno incremental onde os estudos de viabilidade não invasivos substituem alguns cateterismos diagnósticos, embora as lacunas de treinamento retardem uma adoção mais ampla. A imagem musculoesquelética e hepatobiliar mantém contribuições estáveis, porém menores.

Os centros privados de oncologia implantam bobinas dedicadas para mama e, em casos raros, híbridos PET-IRM para orientar biópsias e monitoramento terapêutico. Os hospitais públicos concentram-se nos protocolos de via de acidente vascular cerebral, sustentando o domínio da neuroimagem. Os ritmos divergentes deixam a neurologia com a liderança em volume, mas a oncologia adicionando o maior número incremental de equipamentos, moldando as decisões de marketing dos fornecedores e de agrupamento de pacotes de bobinas.

Por Usuário Final: Hospitais Sustentam a Demanda, Centros de Diagnóstico Crescem Mais Rapidamente

Em 2025, os hospitais responderam por 66,74% das despesas, impulsionados pelo foco em serviços de emergência para acidente vascular cerebral e planejamento cirúrgico que exigem acesso no local, mantendo assim uma posição dominante no mercado de Imageamento por Ressonância Magnética (IRM) do Brasil. Os centros de diagnóstico por imagem estão se expandindo a uma taxa de crescimento anual de 6,54%, apoiados pela penetração estratégica da Rede D'Or, Fleury e DASA em cidades secundárias, aproveitando horários de funcionamento estendidos e eficiência impulsionada por inteligência artificial. Os centros cirúrgicos ambulatoriais estão emergindo como um segmento de nicho ao adotar magnetos abertos para orientação ortopédica intraoperatória.

A alta utilização de planos de saúde privados, com 179 exames por 1.000 beneficiários, sustenta as estratégias de investimento nos centros de diagnóstico. No entanto, os hospitais, particularmente dentro da rede SUS, enfrentam restrições orçamentárias, com muitos equipamentos ultrapassando uma década de uso. Essa dinâmica está gradualmente deslocando o mercado em direção às redes ambulatoriais, que capitalizam sobre capacidades de laudos rápidos e agendamento flexível, fortalecendo ainda mais o papel do setor privado no impulso ao crescimento geral do mercado.

Cenário Competitivo

O campo competitivo é moderadamente consolidado. GE HealthCare, Siemens Healthineers e Philips controlam juntos a maior parte da base instalada por meio de contratos de manutenção de longo prazo e exclusividades em reconstrução por inteligência artificial. Canon Medical e Fujifilm figuram como desafiantes, trazendo sistemas sem hélio e de baixo custo que atraem compradores sensíveis ao orçamento. O fornecedor nacional Imex Medical Group aproveita a conformidade regulatória com a ANVISA e a montagem local para oferecer preços 20-30% abaixo das importações, visando licitações do SUS para equipamentos de 1,5 Tesla.

O foco estratégico migrou do desempenho do hardware para a economia do ciclo de vida. O programa Siemens Value Partnerships agrupa equipamentos, software e serviços gerenciados em contratos plurianuais vinculados a garantias de disponibilidade. A plataforma Imaging 360 da GE envolve inteligência artificial, análises e financiamento em torno de frotas de equipamentos, garantindo a fidelidade das redes de diagnóstico. Fornecedores portáteis como a Hyperfine oferecem soluções de ponto de atendimento para alcance rural, mas a adoção depende da inclusão no reembolso. Os entrantes chineses United Imaging e Neusoft obtêm aprovações da ANVISA, mas precisam comprovar alcance no pós-venda. Os fornecedores que carecem de propostas de valor em inteligência artificial ou sem hélio correm o risco de marginalização em licitações de alto volume, onde o volume de atendimento e as despesas operacionais orientam as decisões.

Líderes do Setor de Imageamento por Ressonância Magnética (IRM) do Brasil

-

Koninklijke Philips NV

-

Fujifilm Holdings Corporation

-

Siemens Healthcare GmbH

-

Canon Inc. (Canon Medical Systems Corporation)

-

GE HealthCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Bracco Imaging S.p.A., player global em diagnóstico por imagem, e a Subtle Medical, Inc., empresa pioneira em software de imagem médica baseado em inteligência artificial (IA), anunciaram que o AiMIFY, seu software de imageamento por ressonância magnética (IRM) do cérebro desenvolvido conjuntamente e baseado em IA, recebeu aprovação da ANVISA (Agência Nacional de Vigilância Sanitária) no Brasil.

- Maio de 2025: A Philips firmou parceria com a NVIDIA para aprimorar a tecnologia de IRM utilizando os mais recentes avanços em inteligência artificial, com o objetivo de melhorar a precisão diagnóstica e os resultados dos pacientes. Essa colaboração aproveita a IA para otimizar os processos de imagem e agilizar os fluxos de trabalho em saúde.

- Maio de 2024: A AIRS Medical Inc., fornecedora líder de soluções de saúde baseadas em IA, anunciou uma parceria estratégica com o Blue Health Group no Brasil. Com essa parceria, o produto principal da AIRS Medical, o SwiftMR, uma solução de aprimoramento de IRM baseada em IA, está programado para expandir-se agressivamente no mercado brasileiro.

Escopo do Relatório do Mercado de Imageamento por Ressonância Magnética (IRM) do Brasil

De acordo com o escopo deste relatório, o imageamento por ressonância magnética é uma técnica de imagem médica utilizada em radiologia para produzir imagens da anatomia e dos processos fisiológicos do corpo. Essas imagens também são utilizadas para diagnosticar e detectar anomalias no organismo.

O Mercado de Imageamento por Ressonância Magnética (IRM) do Brasil é Segmentado por Arquitetura (Sistemas de IRM Fechados e Sistemas de IRM Abertos), Intensidade de Campo (Campo Baixo < 1,0 T, Alto Campo 1,0-3,0 T e Muito Alto/Ultra-Alto > 3,0 T), Aplicação (Oncologia, Neurologia, Cardiologia, Gastroenterologia, �ѳܲ����ܱ��DZ����ܱ��é�پ�����, Outras Aplicações) e Usuário Final (Hospitais, Centros de Diagnóstico por Imagem e Centros Cirúrgicos Ambulatoriais). O relatório oferece o valor (em USD) para os segmentos acima.

| Sistemas de IRM Fechados |

| Sistemas de IRM Abertos |

| Campo Baixo (< 1,0 T) |

| Alto Campo (1,0 – 3,0 T) |

| Muito Alto / Ultra-Alto (> 3,0 T) |

| Oncologia |

| Neurologia |

| Cardiologia |

| Gastroenterologia |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Centros Cirúrgicos Ambulatoriais |

| Por Arquitetura | Sistemas de IRM Fechados |

| Sistemas de IRM Abertos | |

| Por Intensidade de Campo | Campo Baixo (< 1,0 T) |

| Alto Campo (1,0 – 3,0 T) | |

| Muito Alto / Ultra-Alto (> 3,0 T) | |

| Por Aplicação | Oncologia |

| Neurologia | |

| Cardiologia | |

| Gastroenterologia | |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Centros Cirúrgicos Ambulatoriais |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de IRM do Brasil até 2031?

Espera-se que o mercado de Imageamento por Ressonância Magnética (IRM) do Brasil atinja USD 457,35 milhões até 2031, refletindo um CAGR de 5,05% a partir de 2026.

Qual arquitetura de IRM está crescendo mais rapidamente no Brasil?

Os sistemas de IRM abertos estão previstos para expandir-se a 7,54% ao ano até 2031, devido à demanda por imagens ortopédicas e bariátricas mais amigáveis ao paciente.

Como a tecnologia sem hélio impactará os custos de propriedade de IRM?

Os magnetos sem hélio, como o Philips BlueSeal, podem eliminar até USD 40.000 por ano em despesas de recarga, reduzindo significativamente o custo total de propriedade para instalações privadas e públicas.

Por que os centros de diagnóstico por imagem estão superando os hospitais em novas instalações de IRM?

As redes privadas aproveitam altas taxas de utilização e volume de atendimento impulsionado por inteligência artificial para obter retorno mais rápido sobre o investimento, permitindo-lhes investir apesar dos reembolsos estagnados do SUS.

Quais aplicações impulsionam o crescimento da demanda de IRM no Brasil?

A oncologia apresenta o crescimento mais rápido, com CAGR de 7,89% até 2031, enquanto a neurologia mantém a maior participação de receita devido aos protocolos de acidente vascular cerebral e demência.

Página atualizada pela última vez em: