Tamanho e Participação do Mercado de Energia para Data Centers do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

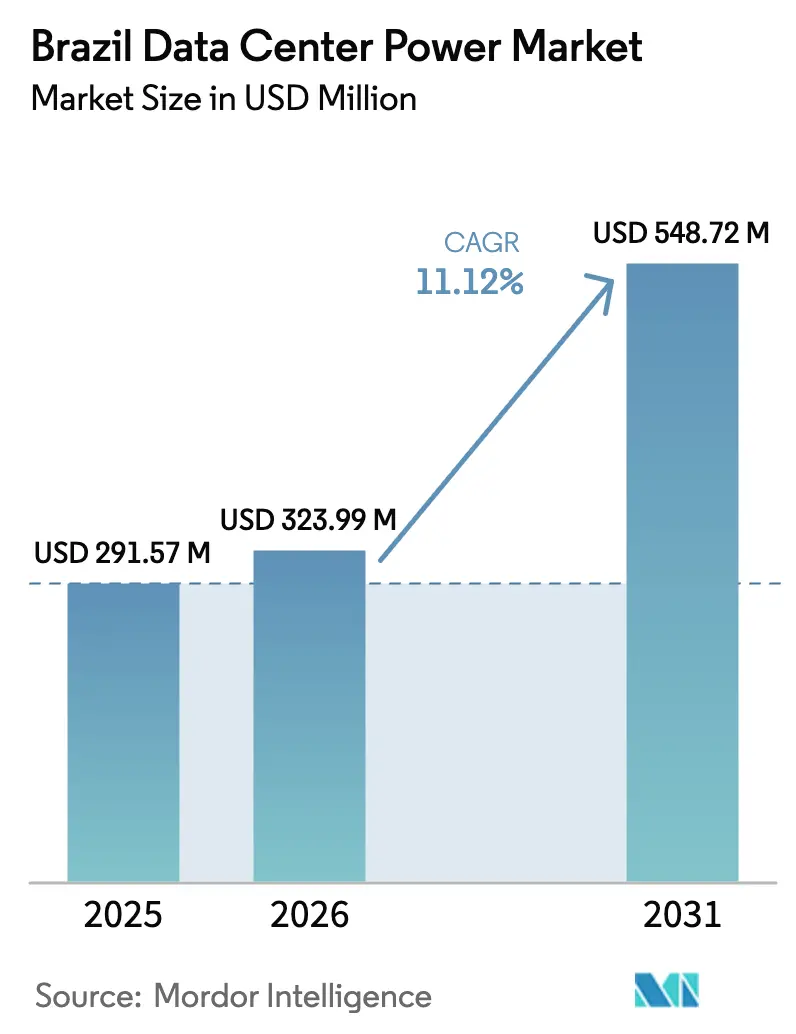

| Tamanho do mercado no ano base (2025) | 291.57 Milhões de dólares |

| Tamanho do Mercado (2026) | 323.99 Milhões de dólares |

| Tamanho do Mercado (2031) | 548.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.12% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers do Brasil por ���ϲ�����

O tamanho do mercado de energia para data centers do Brasil em 2026 é estimado em USD 323,99 milhões, crescendo a partir do valor de 2025 de USD 291,57 milhões, com projeções para 2031 mostrando USD 548,72 milhões, crescendo a uma CAGR de 11,12% no período de 2026-2031. A trajetória robusta é reforçada por uma matriz elétrica de energia limpa de 94% que se alinha ao mandato de sustentabilidade hyperscale. As crescentes implantações de IA e aprendizado de máquina que superam 50 kW por rack estão acelerando o ciclo de atualização para distribuição de energia, resfriamento e armazenamento de energia. O suporte federal, incluindo o incentivo fiscal Redata de cinco anos para equipamentos, encoraja os operadores a adotar acordos de compra de energia renovável que protegem contra o risco tarifário. Enquanto isso, investimentos planejados como o desembolso de USD 2,6 bilhões da Microsoft ao longo de três anos e o subsidiário de USD 1 bilhão da Vtal destacam a confiança de longo prazo no mercado de energia para data centers do Brasil.

Principais Conclusões do Relatório

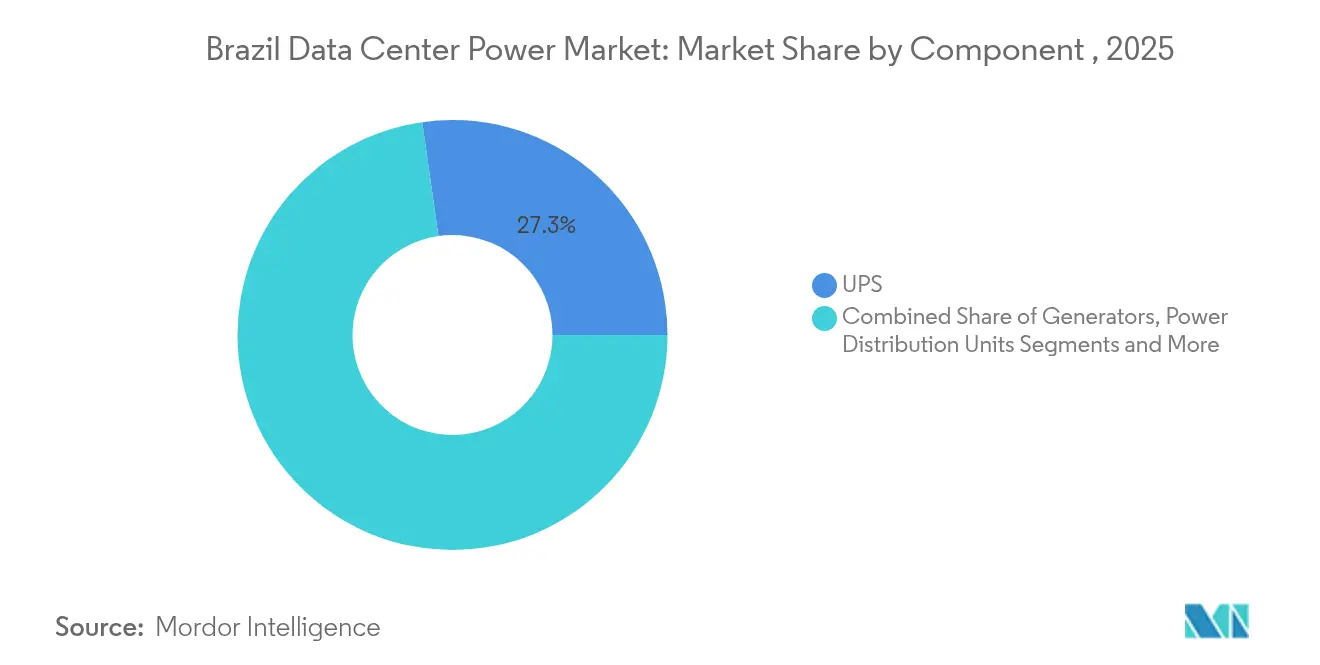

- Por componente, os sistemas de UPS lideraram com 27,25% da participação do mercado de energia para data centers do Brasil em 2025, enquanto as unidades de distribuição de energia expandiram-se mais rapidamente a uma CAGR de 12,56% até 2031.

- Por tipo de data center, as instalações de colocation detinham 41,90% de participação de receita em 2025; os operadores hyperscale estão projetados para avançar a uma CAGR de 11,38% até 2031.

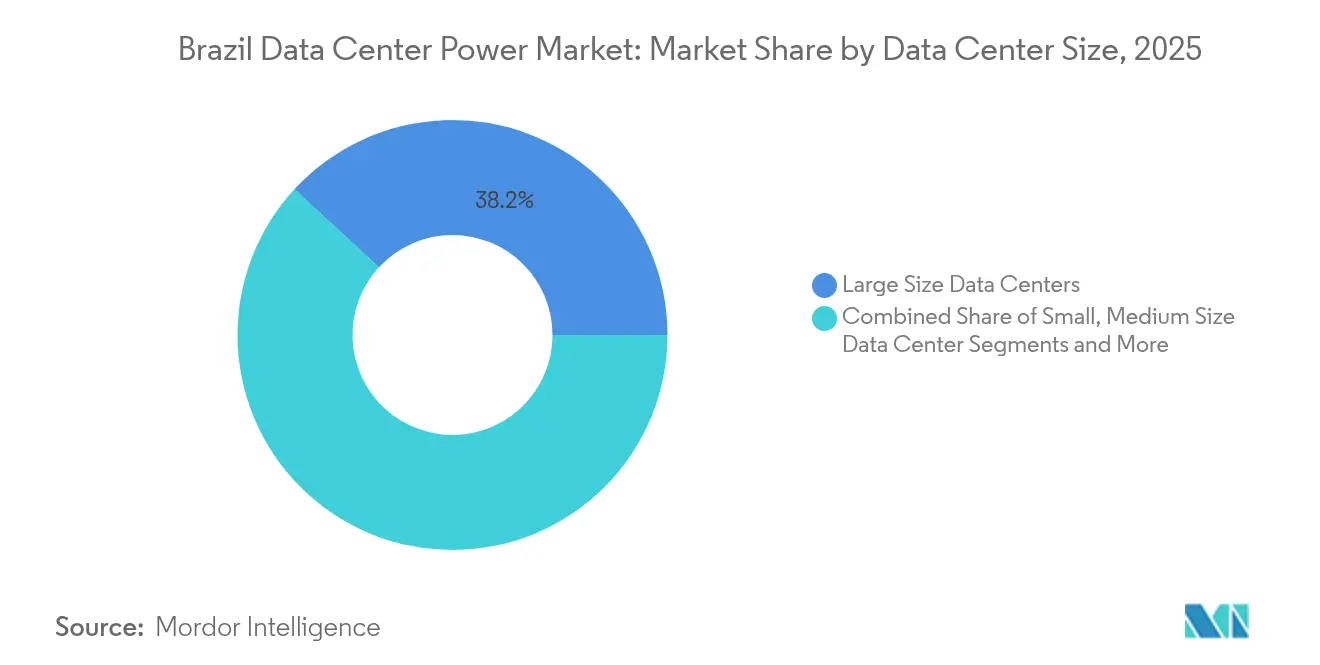

- Por tamanho, as grandes instalações responderam por 38,15% do tamanho do mercado de energia para data centers do Brasil em 2025, enquanto os sites massivos estão prontos para crescer a uma CAGR de 12,12%.

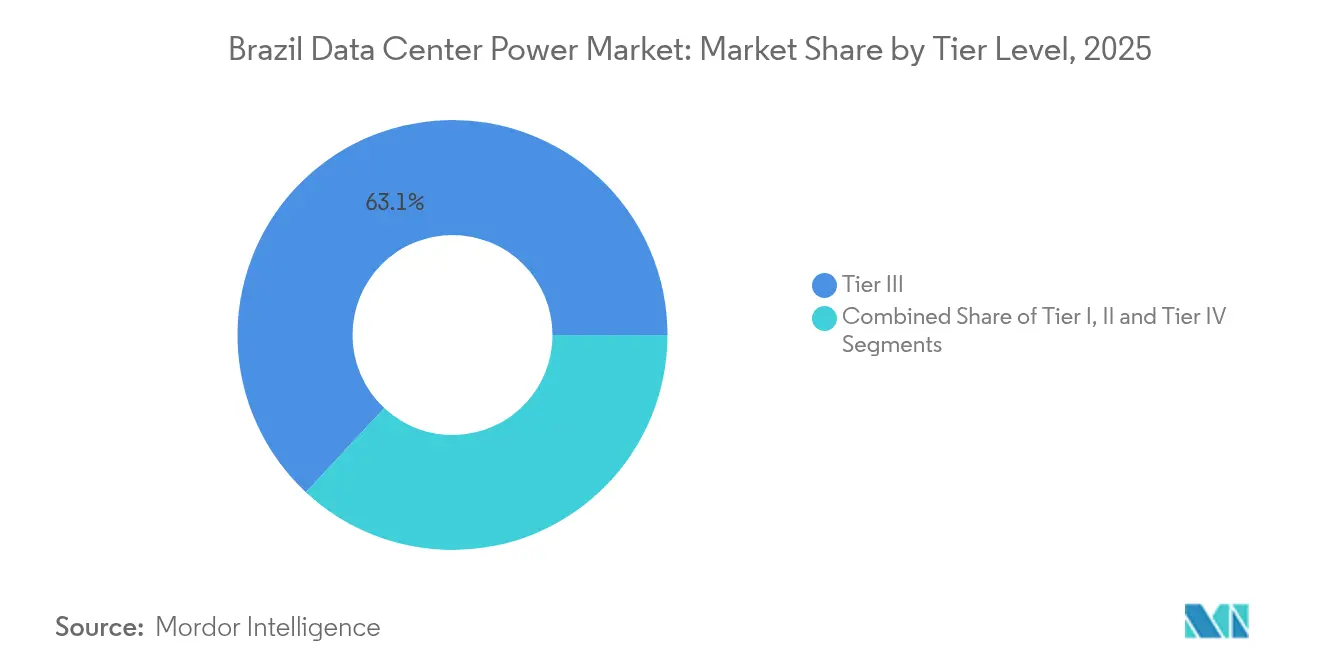

- Por nível de classificação, os sites de Nível III capturaram 63,05% do tamanho do mercado de energia para data centers do Brasil em 2025, enquanto os investimentos em Nível IV registraram a maior CAGR de 12,84%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers do Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de mega data centers e computação em nuvem | +2.8% | Corredores de São Paulo e Rio, expandindo-se para cidades secundárias | ��é�徱�� prazo (2-4 anos) |

| Aumento nas cargas de trabalho de IA/AM exigindo densidade de energia >50 kW/rack | +3.2% | Região metropolitana de São Paulo, Rio de Janeiro | Curto prazo (≤ 2 anos) |

| Expansão de campi de colocation hyperscale nos corredores de São Paulo e Rio | +2.1% | São Paulo, Rio de Janeiro, emergindo em Brasília | ��é�徱�� prazo (2-4 anos) |

| Queda do LCOE das energias renováveis brasileiras possibilitando PPAs verdes 24/7 | +1.9% | Nacional, com concentração em energia eólica no Nordeste e hidrelétrica no Sudeste | Longo prazo (≥ 4 anos) |

| Construção de data centers de borda em cidades secundárias para atender às necessidades de latência 5G | +1.2% | Cidades secundárias incluindo Belo Horizonte, Porto Alegre, Recife | Longo prazo (≥ 4 anos) |

| Incentivos fiscais (Lei da Informática 2.0) para equipamentos elétricos de alta eficiência | +0.8% | Nacional, com incentivos à fabricação no Sudeste | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Adoção Crescente de Mega Data Centers e Computação em Nuvem

As instalações em escala mega lideradas pelo compromisso de USD 2,6 bilhões da Microsoft e pela implantação de USD 1 bilhão da V.tal estão redefinindo o mercado de energia para data centers do Brasil. Projetos como o site de alta tensão de 50 MW da Elea Data Centers em São Paulo asseguram acordos de acesso à rede elétrica personalizados e integram geração local para superar as limitações das concessionárias. A demanda concentrada de energia nas principais regiões metropolitanas está agora estimulando o desenvolvimento em cidades secundárias que oferecem menor congestionamento da rede.

Aumento nas Cargas de Trabalho de IA/AM Exigindo Densidade de Energia Superior a 50 kW/Rack

Os racks centrados em IA ultrapassam os perfis de energia tradicionais de 5-15 kW, impulsionando redesenhos elétricos em larga escala. A primeira solução de resfriamento líquido da Vertiv no Brasil alcança índices de PUE próximos a 1,15 enquanto suporta >100 kW por rack, e o UPS Galaxy VXL da Schneider Electric oferece 99% de eficiência para atender a esses perfis de carga.[1]IPP Media Tech Bureau, "Schneider Unveils Galaxy VXL UPS," ippmedia.comA mudança acelera a demanda por PDUs inteligentes e software avançado de gestão de energia

Expansão de Campi de Colocation Hyperscale em São Paulo e Rio

Com 670 MW de capacidade operacional e 770 MW na fila, São Paulo abriga as maiores construções de campi da América Latina. Projetos como a planejada instalação de 200 MW da Tecto dependem de energia renovável e design de alta densidade para atender às nuvens de IA, reforçando a posição do Brasil como hub continental.

Queda do LCOE das Energias Renováveis Brasileiras Possibilitando PPAs 24/7

Os operadores de data centers assinaram 1,7 GW de contratos de autoprodução solar e 0,6 GW de eólica em 2024, fixando taxas denominadas em dólares abaixo das tarifas da rede elétrica. O acordo Scala-Serena permanece o maior PPA de energia renovável da região, oferecendo um modelo para aquisição de energia verde a preço fixo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas industriais de energia elétrica em alta (+12% ao ano em 2023) | -1.8% | Nacional, com maior impacto nas regiões industriais do Sudeste | Curto prazo (≤ 2 anos) |

| Congestionamento crônico da rede e atrasos no licenciamento para conexões >30 MVA | -2.3% | Região metropolitana de São Paulo, Rio de Janeiro | ��é�徱�� prazo (2-4 anos) |

| Prêmio de despesas de capital para redundância de Nível III/IV em climas tropicais | -1.4% | Nacional, com maior impacto nas regiões costeiras úmidas | ��é�徱�� prazo (2-4 anos) |

| Volatilidade da energia hidrelétrica impulsionada pela seca aumentando o OPEX de backup a diesel | -1.1% | Regiões Sudeste e Sul dependentes da geração hidrelétrica | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Tarifas Industriais de Energia Elétrica em Alta (+12% ao Ano em 2023)

Os ajustes tarifários da ANEEL em 2025 adicionam pressão de custos, empurrando os operadores para o mercado livre de energia, onde 33.000 consumidores migraram em 2024.[2]Comunicações da ANEEL, "Consulta ao Leilão de Transmissão 2025", aneel.gov.br Exemplos como o PPA municipal do Rio de Janeiro que economizou USD 6 milhões ressaltam os benefícios dos contratos de energia renovável para grandes consumidores.

Congestionamento Crônico da Rede e Atrasos no Licenciamento para Conexões Superiores a 30 MVA

Os leilões de transmissão no valor de BRL 7,6 bilhões visam aliviar os gargalos de São Paulo, mas as novas linhas precisam de 3-5 anos, prolongando os ciclos de construção de data centers. Os operadores agora estão fazendo parcerias com fornecedores de equipamentos para implantar geração modular local que contorna as restrições da rede elétrica.[3]MENAFN Newswire, "Eaton and Siemens Energy Partner on 500 MW DC Power Plants," menafn.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente os Sistemas de UPS Dominam Enquanto as PDUs Aceleram

Os sistemas de UPS contribuíram com 27,25% do mercado de energia para data centers do Brasil em 2025, graças ao seu papel inegociável na garantia de tempo de atividade. As unidades de distribuição de energia, no entanto, crescerão a uma CAGR de 12,56% até 2031, à medida que os racks de IA exigem monitoramento no nível de tomadas. O tamanho do mercado de energia para data centers do Brasil para UPS está definido para manter expansão de dois dígitos, impulsionada por ganhos de eficiência como o Galaxy VXL de 99% de eficiência da Schneider Electric. As PDUs com tomadas medidas da Eaton permitem alocação de energia em tempo real adequada para densidades de rack >50 kW, reforçando seu status de crescimento acelerado.

A evolução no mix de componentes sinaliza uma transição do backup tradicional apenas a diesel para configurações híbridas que integram baterias e células de combustível de hidrogênio. A demanda por geradores permanece resiliente, mas muda em direção a combustíveis mais limpos à medida que os incentivos fiscais recompensam sistemas de baixa emissão. Equipamentos de manobra, chaves de transferência e painéis de distribuição remota também se expandem de forma constante, apoiados por métodos de construção modular de data centers que priorizam a implantação rápida e atualizações de capacidade flexíveis.

Por Tipo de Data Center a Liderança do Colocation Enfrenta o Desafio Hyperscale

As instalações de colocation detinham 41,90% de participação de mercado em 2025, capitalizando na economia de múltiplos locatários e em fortes relacionamentos empresariais. Os operadores hyperscale, no entanto, crescerão 11,38% de CAGR até 2031, refletindo grandes investimentos em nuvem. O mercado de energia para data centers do Brasil está, portanto, inclinando-se em direção a sites maiores e de propósito específico, como o campus pronto para IA da Elea com resfriamento líquido. As empresas continuam a usar sites de borda de pequena escala para atender às necessidades de latência 5G, mas a alocação de capital está migrando para construções consolidadas. A busca em andamento da Brookfield por parceiros para a Ascenty ressalta a intensidade de capital necessária para escalar ativos hyperscale.

A diferenciação de serviços agora se concentra em eficiência e integração de energias renováveis, em vez de apenas espaço. Os grupos de colocation contra-atacam a ameaça hyperscale agrupando ecossistemas de interconexão em nuvem, enquanto os operadores de borda implantam módulos pré-fabricados que acompanham software inteligente de gestão de energia. Os fornecedores que conseguem apoiar esse espectro com plataformas de monitoramento unificadas tendem a ganhar participação dentro do mercado de energia para data centers do Brasil.

Por Tamanho de Data Center as Grandes Instalações Lideram Enquanto as Instalações Massivas Crescem

As grandes instalações mantiveram 38,15% de participação de mercado em 2025, refletindo a economia equilibrada entre escala e flexibilidade. As instalações massivas, definidas como 40-100 MW, estão projetadas para expandir 12,12% de CAGR, impulsionadas por clusters de IA que demandam energia contígua. A participação do mercado de energia para data centers do Brasil para sites massivos irá, portanto, reduzir a diferença com os grandes sites antes de 2031. O projeto planejado de 200 MW da Tecto ilustra o apelo de megawatts em um único campus que reduzem o PUE e melhoram o opex. Construções de médio e pequeno porte provavelmente mudarão para funções específicas de borda, deixando a computação principal para um punhado de mega campi.

O aumento de escala reformula fundamentalmente o projeto elétrico, exigindo alimentações redundantes, subestações de alta tensão e integração de armazenamento de energia em larga escala. Os fornecedores capazes de entregar sistemas de alta MVA turnkey se tornam parceiros críticos do ecossistema. Enquanto isso, as restrições imobiliárias em São Paulo estão empurrando novas construções massivas para subúrbios como Barueri, estimulando o reforço da rede elétrica local.

Por Nível de Classificação a Dominância do Nível III Cede Espaço ao Crescimento do Nível IV

Os sites de Nível III ainda respondem por 63,05% do tamanho do mercado de energia para data centers do Brasil, mas o crescimento está desacelerando. Os projetos de Nível IV crescerão 12,84% de CAGR até 2031, à medida que a monetização das cargas de trabalho de IA justifica resiliência premium. Clientes do setor bancário e de saúde agora especificam arquiteturas de energia de Nível IV, dispostos a pagar por UPS de barramento duplo, transformadores redundantes e failover automatizado. A série 93T da Eaton com capacidade de sincronização a quente em paralelo é uma resposta a essa mudança, oferecendo 96% de eficiência sob cargas típicas.

Em resposta, os desenvolvimentos de Nível I-II são relegados a funções não críticas ou de borda. A migração de nível impacta os portfólios dos fornecedores porque as construções de nível mais elevado requerem sistemas de controle avançados e sensores capazes de manutenção preditiva. Os integradores que agrupam energia elétrica, resfriamento e monitoramento como um pacote pré-certificado ganham vantagem competitiva à medida que os padrões de nível sobem.

Análise Geográfica

As maduras redes de fibra óptica de São Paulo, a demanda do setor de serviços financeiros e o talento de engenharia continuamente atraem novos projetos, mesmo com a escassez de terrenos empurrando o desenvolvimento para subúrbios como Osasco. O tamanho do mercado de energia para data centers do Brasil em São Paulo deverá, portanto, sustentar crescimento de dois dígitos durante todo o período de previsão.

O Rio de Janeiro está emergindo rapidamente como um polo secundário. Iniciativas municipais de energia limpa, incluindo o pioneiro programa Rio de Energia Verde, criam um cenário favorável para o campus Rio AI City da Elea, que visa se especializar em computação de IA, C40. A proximidade com as estações de chegada de cabos submarinos e os incentivos governamentais aumentam ainda mais a atratividade da cidade. Ainda assim, o congestionamento da rede e os ciclos de licenciamento mais longos moderam as adições de capacidade de curto prazo.

Um terceiro nível de expansão abrange Belo Horizonte, Porto Alegre e Recife. Essas regiões metropolitanas secundárias apoiam implantações de borda essenciais para a latência 5G; no entanto, a maturidade da infraestrutura de energia e a disponibilidade de talentos ficam atrás do núcleo do Sudeste. Os investimentos federais em upgrades de transmissão e geração fotovoltaica local estão reduzindo a diferença. Os operadores que asseguram acesso antecipado à rede nestas cidades podem capturar a demanda empresarial latente enquanto se beneficiam de custos de terrenos mais baixos.

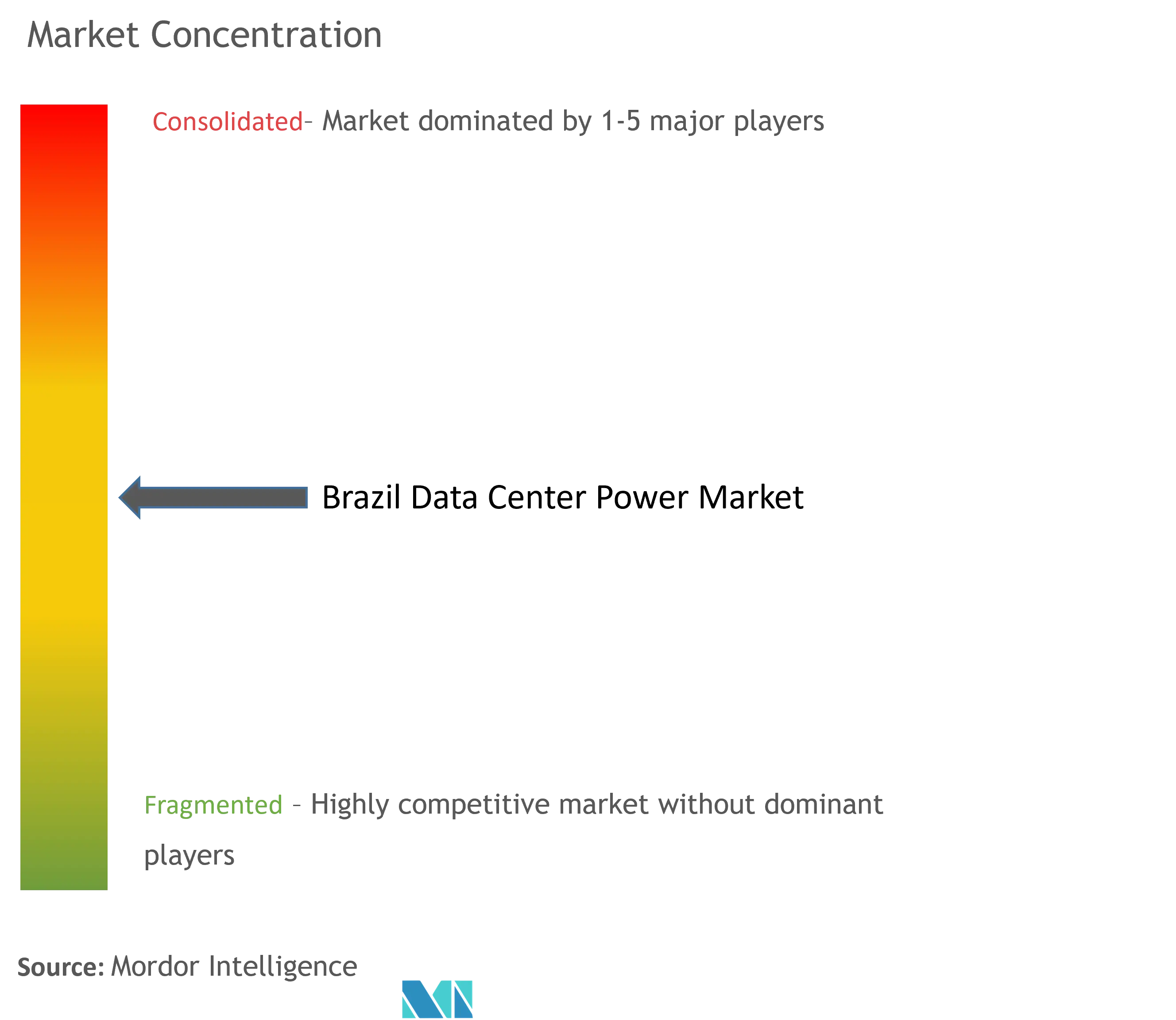

Cenário Competitivo

O mercado de energia para data centers do Brasil exibe concentração moderada. Os incumbentes globais Schneider Electric, Vertiv, ABB e Eaton dominam as licitações de grandes projetos devido a linhas de produtos completas e robustas redes de serviços. O UPS Galaxy VXL da Schneider e as parcerias de resfriamento líquido da Vertiv com a Elea marcam respostas de produtos adaptadas às cargas de IA de alta densidade. A ABB fortalece sua posição com equipamentos de manobra modulares otimizados para climas tropicais, enquanto a Eaton se associa à Siemens Energy para agrupar geração local e soluções de armazenamento de baterias que reduzem a dependência da rede elétrica.

Uma nova coorte de desafiantes mira oportunidades de nicho. As empresas de armazenamento de energia em baterias aproveitam a queda nos custos de íons de lítio e o pipeline nacional de 7,2 GW para apresentar alternativas verdes de backup. Os especialistas em data centers modulares oferecem salas elétricas pré-fabricadas que reduzem os prazos de implantação. Os integradores elétricos locais formam joint ventures com OEMs globais para atender aos requisitos de conteúdo local da Lei da Informática 2.0, adicionando nova concorrência em preço e logística.

Líderes do Setor de Energia para Data Centers do Brasil

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Legrand Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Eaton e Siemens Energy firmaram uma aliança estratégica para fornecer usinas de energia integradas no local de até 500 MW para campi brasileiros, reduzindo o tempo de comercialização em 24 meses e as emissões de CO₂ em 50%.

- Junho de 2025: O programa federal Redata introduziu isenção fiscal de cinco anos para equipamentos de data centers vinculados ao uso de 100% de energia limpa.

- Maio de 2025: A Elea Data Centers apresentou o Rio AI City, visando posicionar o Rio como um hub dedicado à infraestrutura de IA.

- Março de 2025: A Tecto confirmou uma construção hyperscale de 200 MW com energia renovável em São Paulo para clientes de nuvem e IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado brasileiro de energia para data centers como o gasto anual com hardware elétrico principal, incluindo unidades de fornecimento ininterrupto de energia, geradores de reserva a diesel ou a gás, unidades de distribuição de energia, painéis de distribuição, painéis de energia remota, chaves de transferência e seus sistemas de monitoramento, instalados em instalações novas ou em expansão de colocation, hiperescala, edge e corporativas em todo o país. Também contamos com a substituição periódica do mesmo equipamento em pavilhões existentes.

Exclusão do âmbito: O equipamento de arrefecimento, os bastidores ou servidores de TI, os trabalhos em edifícios e os projectos de energia solar ou de baterias contratados separadamente no local não são abrangidos pelo modelo.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Equipamentos de Manobra

- Chaves de Transferência

- Painéis de Distribuição Remota

- Sistemas de Armazenamento de Energia

- ����������

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores Hyperscaler/����������s em Nuvem

- Provedores de Colocation

- Data Center Empresarial e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de ��é�徱�� Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Mega Porte

- Por Nível de Classificação

- Nível I e II

- Nível III

- Nível IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Realizamos chamadas estruturadas e visitas ao local com gerentes de energia de instalações, compradores de colocation, revendedores de geradores e engenheiros elétricos em São Paulo, Rio e Minas Gerais. Suas percepções sobre a prática de redundância, faixas de desconto e aceitação de PPA preenchem lacunas identificadas durante o trabalho de escritório.

Pesquisa documental

Os analistas da Mordor coletam curvas de capacidade e de tarifas da ANEEL, estatísticas de rede do ONS e registros de licenças de data-hall na Anatel, depois acrescentam registros alfandegários, pesquisas de embarque da Abinee e documentos abertos do IEEE em racks de alta densidade. Os 10-Ks das empresas, os decks de investidores e os avisos de compras revelam faixas de preços e mudanças de marca. Cofres pagos como D&B Hoovers e Dow Jones Factiva ajudam-nos a confirmar as receitas dos fornecedores. As fontes listadas são apenas ilustrativas; muitas outras foram analisadas para triangular os números.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começa com a carga de TI instalada, as expansões anunciadas e a eficácia do uso de energia prevalecente, depois converte megawatts em despesas de infraestrutura eléctrica através de grelhas de custo por MW. Os roll-ups de envios dos fornecedores e as verificações de amostras de ASP-times-volume funcionam como um ecrã de razoabilidade ascendente antes da calibração. As principais variáveis monitorizadas incluem a densidade média dos bastidores, o desvio da PUE, o pipeline de hiperescala, o índice de tarifas industriais e a penetração de PPA renováveis. A regressão multivariada destes factores está na base das perspectivas para 2025-2030; os inputs bottom-up em falta são colmatados com proxies regionais aprovados.

Validação de dados e ciclo de atualização

Os resultados passam por filtros de variação, revisão por pares e aprovação da direção. Actualizamos o conjunto de dados todos os anos e desencadeamos revisões intercalares quando ocorrem projectos com mais de 10 MW, movimentos tarifários acentuados ou alterações materiais de políticas, fornecendo aos clientes o consenso mais recente.

Porque é que a linha de base de energia do centro de dados da Mordor no Brasil exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes listas de componentes, curvas de custos e cadências de atualização. Algumas incluem a refrigeração na "potência", outras congelam a densidade dos bastidores em seis quilowatts e várias baseiam-se em grelhas de capex para 2023; a Mordor actualiza as curvas duas vezes por ano e valida os rácios de redundância através de entrevistas contínuas. O momento em que a moeda é utilizada e o facto de os PPAs renováveis serem registados como capex ou opex aumentam ainda mais as diferenças.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 291,57 milhões de dólares (2025) | Inteligência de Mordor | - |

| 286,63 milhões de dólares (2024) | Consultoria Regional A | Lista de componentes mais restrita, ano de referência mais antigo |

| 179,50 milhões de dólares (2024) | Consultoria Global B | Controlos primários mínimos, excluindo a reconversão de geradores |

Estas comparações mostram que a seleção disciplinada do âmbito da Mordor, o acompanhamento dos custos em tempo real e a validação combinada de cima para baixo e de baixo para cima fornecem uma base equilibrada e transparente em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de energia para data centers do Brasil?

O mercado é avaliado em USD 323,99 milhões em 2026 e está previsto para atingir USD 548,72 milhões até 2031, crescendo a uma CAGR de 11,12%.

Qual segmento de componente está se expandindo mais rapidamente?

As unidades de distribuição de energia lideram o crescimento com uma CAGR de 12,56% até 2031, refletindo a demanda por monitoramento no nível de tomadas em racks de IA com >50 kW.

Por que os provedores hyperscale estão comprometendo investimentos multibilionários no Brasil?

São Paulo oferece 94% de energia elétrica renovável, rotas avançadas de fibra óptica e incentivos fiscais governamentais, permitindo escalonamento eficiente e sustentável para cargas de trabalho de IA e nuvem.

Como os acordos de compra de energia renovável 24/7 ajudam os operadores?

Os PPAs de longo prazo fixam a energia elétrica a taxas abaixo das tarifas da rede elétrica, satisfazem as metas corporativas de sustentabilidade e isolam as instalações contra o aumento dos preços industriais.

Quais são as principais restrições para novas construções de data centers?

Os desenvolvedores enfrentam atrasos no licenciamento por congestionamento da rede para conexões >30 MVA, tarifas crescentes de energia elétrica e prêmios de despesas de capital de Nível IV no clima úmido do Brasil.

Página atualizada pela última vez em: