Tamanho e Participação do Mercado de Títulos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 127.36 Trilhões de dólares |

| Tamanho do Mercado (2031) | 167.52 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Títulos por ���ϲ�����

O tamanho do mercado global de títulos foi avaliado em USD 120,58 trilhões em 2025 e estima-se que cresça de USD 127,36 trilhões em 2026 para atingir USD 167,52 trilhões até 2031, a um CAGR de 5,62% durante o período de previsão (2026-2031). O mercado global de títulos em expansão está se beneficiando de pilotos de liquidação em tempo real usando moedas digitais de bancos centrais, um crescente pipeline de emissões tokenizadas e um ciclo sincronizado de afrouxamento monetário que está reduzindo as taxas de política em diversas jurisdições de bancos centrais. Ao mesmo tempo, a estabilização das expectativas de inflação está revivendo as alocações estratégicas de renda fixa, enquanto os investidores institucionais estão rotacionando de equivalentes de caixa de curto prazo para títulos de prazo mais longo, a fim de corresponder aos passivos e garantir cupons mais elevados. Os pilotos de títulos tokenizados concluídos pelo Banco Central Europeu e pela Clearstream ilustram como a infraestrutura de registro distribuído pode reduzir as fricções pós-negociação e os custos de processamento manual, incentivando maior inovação. A emissão de títulos de alto rendimento e as necessidades de financiamento do setor privado estão se acelerando, mas os instrumentos soberanos continuam a ancorar a liquidez geral do mercado, pois servem como curvas de referência para a precificação do risco de crédito.

Principais Conclusões do Relatório

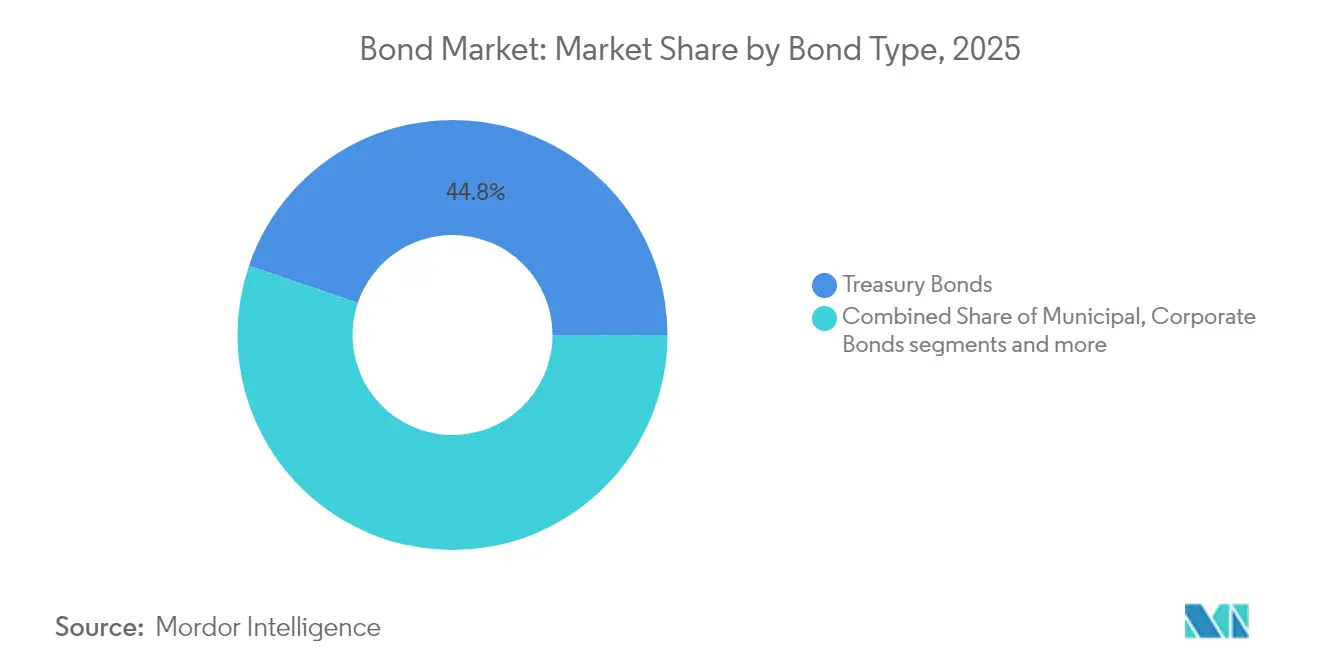

- Por tipo, os títulos do tesouro detinham 44,78% da participação do mercado global de títulos em 2025, enquanto os títulos de alto rendimento avançam a um CAGR de 8,12% até 2031.

- Por emissor, o setor público controlou 49,62% das emissões em 2025, enquanto a emissão do setor privado está projetada para crescer a um CAGR de 7,51% até 2031.

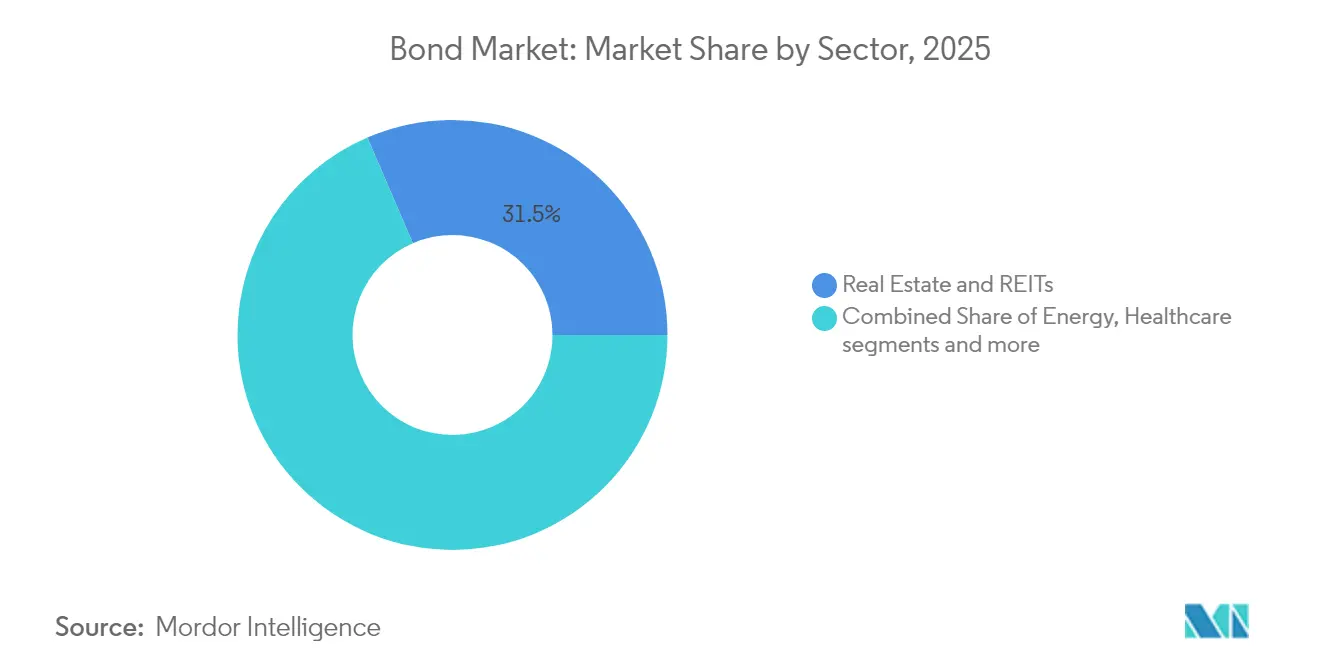

- Por setor, imóveis e fundos de investimento imobiliário capturaram 31,48% da participação de receita em 2025; tecnologia, mídia e telecomunicações está previsto para expandir a um CAGR de 6,39% até 2031.

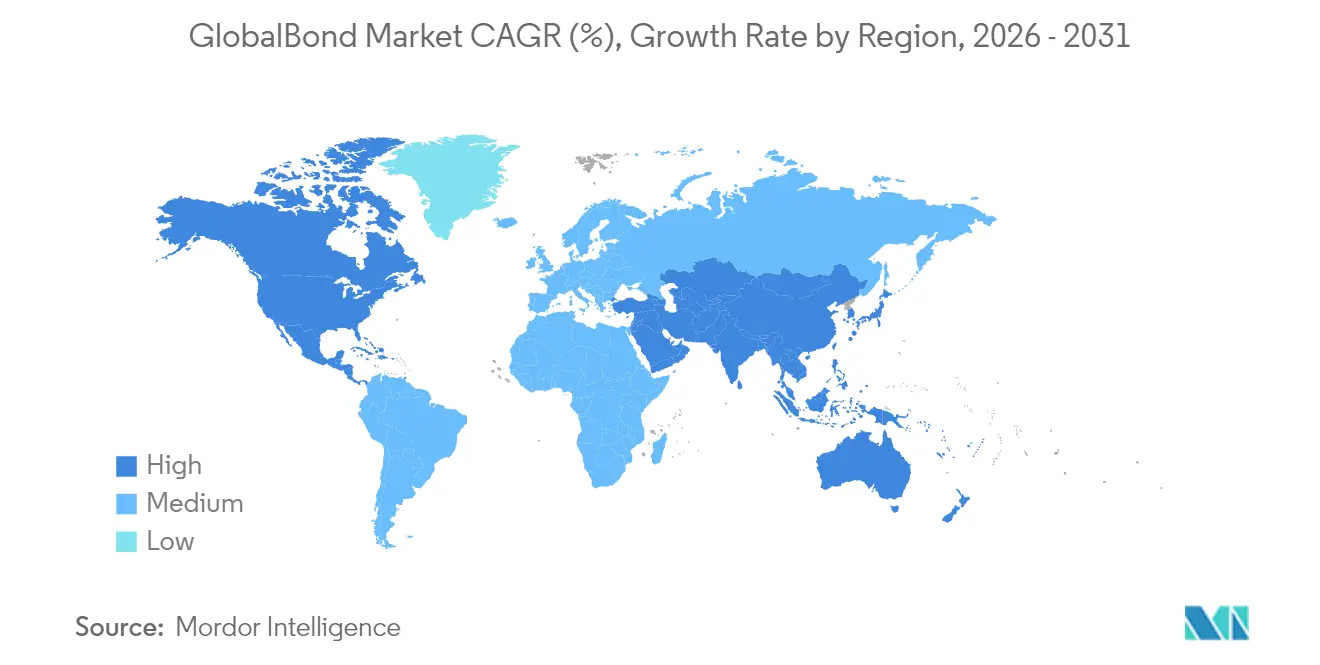

- Por geografia, a América do Norte comandou 39,02% do tamanho do mercado global de títulos em 2025; a Á������-�ʲ���í�ھ����� está posicionada para o crescimento regional mais rápido a um CAGR de 6,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Títulos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A estabilização das expectativas globais de inflação apoia as alocações de renda fixa | +1.2% | Global, mais forte na América do Norte e Europa | ��é�徱�� prazo (2–4 anos) |

| Rebalanceamento de ativos institucionais em direção a ativos de correspondência de passivos | +0.8% | Mercados desenvolvidos, especialmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Inclusão de títulos em moeda local de mercados emergentes em índices globais | +0.6% | Núcleo Á������-�ʲ���í�ھ�����; transbordamento para a América Latina | ��é�徱�� prazo (2–4 anos) |

| Adoção crescente de títulos com rótulo ESG | +0.4% | Europa liderando; América do Norte e Á������-�ʲ���í�ھ����� seguindo | Longo prazo (≥ 4 anos) |

| Emissão de títulos tokenizados em plataformas de registro distribuído | +0.3% | Europa pioneira; implantação global gradual | Longo prazo (≥ 4 anos) |

| Pilotos de moeda digital de banco central habilitando liquidação em tempo real | +0.2% | Á������-�ʲ���í�ھ����� liderando; testes seletivos em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A estabilização das expectativas globais de inflação apoia as alocações de renda fixa

Os bancos centrais iniciaram um ciclo de afrouxamento coordenado após a inflação geral recuar dos picos pandêmicos. O ritmo deliberado de cortes de juros do Federal Reserve está mantendo os rendimentos nominais amplos o suficiente para atrair investidores que buscam retornos reais positivos, enquanto o Banco Central Europeu reduziu sua taxa de política de 4,00% para 3,25% e sinalizou novas reduções[1]AEW, "Implicações do Corte de Juros do BCE para Títulos em Euro," aew.com . Os gestores de portfólio estão, portanto, alongando a duração, substituindo caixa que agora rende menos de 4,3% por títulos de grau de investimento de prazo intermediário e longo que ainda oferecem prêmios de cupom. Uma revisão da CPR Asset Management calcula que os formuladores de políticas de mercados desenvolvidos reverteram até agora apenas 20% de seus aumentos da era pandêmica, implicando espaço adicional para as curvas se achatarem em alta à medida que o afrouxamento avança [2]CPR Asset Management, "Revisão do Ciclo de Afrouxamento Monetário," cpr-am.com. À medida que os rendimentos do mercado monetário caem, os títulos recuperam seu papel estrutural em portfólios equilibrados, sustentando o crescimento da demanda em todo o mercado global de títulos.

Rebalanceamento de ativos institucionais em direção a ativos de correspondência de passivos

Fundos de pensão e seguradoras estão migrando decisivamente para títulos de prazo mais longo, a fim de alinhar os fluxos de caixa com passivos que se estendem por várias décadas. Os rendimentos reais positivos nas curvas soberanas de núcleo e corporativas de alta qualidade estão restaurando o apelo de geração de renda dos títulos, reduzindo a necessidade de buscar alternativas mais arriscadas. Sob o Solvência II, as seguradoras europeias também obtêm alívio de capital ao manter ativos com duração correspondente, reforçando o suporte de demanda previsível para títulos de longo prazo. Os estrategistas do J.P. Morgan estimam que cada aumento de 25 pontos-base nos rendimentos reais incentiva aproximadamente USD 180 bilhões de demanda institucional incremental. A tendência provavelmente persistirá ao longo do horizonte de previsão, à medida que o envelhecimento demográfico intensifica a busca por renda estável, aprofundando assim a liquidez no mercado global de títulos.

Inclusão de títulos em moeda local de mercados emergentes em índices globais

A admissão da Í�Ի徱�� no Í�Ի徱���� de Títulos do Governo do JPMorgan deve canalizar USD 100 bilhões de entradas passivas, ao mesmo tempo em que melhora a liquidez do mercado secundário e estreita os spreads de compra e venda. Esforços semelhantes de elegibilidade a índices pela ���Ի�Dz�é������ e pelo Vietnã estão acelerando as reformas do mercado local, com as autoridades atualizando a infraestrutura de liquidação para satisfazer os padrões de compensação e custódia. Em abril de 2025, os títulos asiáticos em moeda local registraram sua maior entrada estrangeira em oito meses, sinalizando uma demanda duradoura por diversificação. À medida que os consórcios de índices ampliam a cobertura, mais emissores emergentes obterão custos de financiamento mais baixos, apoiando o crescimento geral das emissões no mercado global de títulos.

Adoção crescente de títulos com rótulo ESG

Embora os volumes primários de 2025 estejam 15% abaixo em relação ao ano anterior em meio à incerteza geopolítica, o pipeline de médio prazo permanece robusto. Os títulos verdes representam 58% de todas as emissões sustentáveis, respaldados pelo Padrão de Títulos Verdes da União Europeia, que fornece clareza taxonômica. A análise da AllianceBernstein sugere que o universo com rótulo ESG poderia se aproximar de USD 6 trilhões até o final da década, uma vez que protocolos robustos de medição de impacto mitiguem as preocupações com greenwashing[3]Environmental Finance, "Tendências do Mercado de Títulos com Rótulo ESG 2025," environmental-finance.com. Soberanos e corporações de mercados emergentes estão explorando estruturas vinculadas à sustentabilidade para financiar projetos de transição climática, ampliando ainda mais o mercado global de títulos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de extensão de duração decorrente do aumento da inclinação das curvas de rendimento | -0.9% | Global, mais agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Preocupações com a sustentabilidade da dívida soberana em economias de fronteira | -0.7% | África Subsaariana e América Latina | ��é�徱�� prazo (2–4 anos) |

| Encargos mais elevados de adequação de capital para carteiras de negociação dos bancos (Basileia IV) | -0.5% | Europa e América do Norte | ��é�徱�� prazo (2–4 anos) |

| Escassez de instrumentos de hedge de longo prazo em mercados em desenvolvimento | -0.3% | Á������-�ʲ���í�ھ����� e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Risco de extensão de duração decorrente do aumento da inclinação das curvas de rendimento

O episódio do mercado de títulos do Tesouro do Federal Reserve em 2023 ilustrou como uma reprecificação dos prêmios de prazo pode chocar portfólios de longa duração mesmo quando as expectativas de taxa de política permanecem inalteradas. À medida que o aperto quantitativo persiste, a ausência do Fed como grande comprador amplifica o aumento da inclinação da curva impulsionado pela oferta, expondo os investidores a perdas marcadas a mercado que podem exceder a renda de cupom. A dívida imobiliária comercial totalizando USD 1,5 trilhão vence até o final de 2025, elevando os riscos de inadimplência caso os custos de refinanciamento disparem. Esses fatores poderiam temporariamente reduzir o apetite pela ponta longa e moderar o crescimento de curto prazo no mercado global de títulos.

Preocupações com a sustentabilidade da dívida soberana em economias de fronteira

Os soberanos de fronteira coletivamente carregam USD 29 trilhões em obrigações, e as elevadas taxas reais globais aumentam o risco de rolagem. O nexo soberano-bancário intensifica as pressões sistêmicas porque os bancos domésticos frequentemente detêm uma parcela concentrada de títulos governamentais. Os recentes protestos no Quênia e na Argentina ressaltam a instabilidade social que pode emergir quando os custos da dívida disparam. Os prêmios de risco elevados podem dissuadir os fluxos de capital para tomadores de menor classificação e pesar sobre o ritmo de expansão do mercado global de títulos. Em algumas regiões, o aperto fiscal em resposta ao estresse da dívida poderia restringir o investimento público e os gastos sociais, aprofundando a fragilidade econômica. Além disso, os rebaixamentos de classificação de crédito podem elevar ainda mais os custos de captação, criando um ciclo de retroalimentação que dificulta o acesso ao mercado e a recuperação econômica.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Títulos do Tesouro Ancoram a Estabilidade em Meio ao Avanço dos Títulos de Alto Rendimento

Os títulos do Tesouro compreendiam 44,78% do valor em circulação em 2025, tornando-os a principal curva de referência para a precificação de spreads de crédito em todo o mercado global de títulos. Os investidores continuam a usar os títulos do Tesouro para gestão de liquidez, garantias e hedge sem risco, particularmente durante períodos de incerteza macroeconômica. No outro extremo do espectro, os volumes de alto rendimento aumentaram 52,4% nos Estados Unidos e 85,9% na Europa durante 2024, à medida que os tomadores anteciparam o refinanciamento antes de um esperado vencimento em massa. Essa atividade elevou a perspectiva de CAGR de 8,12% do segmento de alto rendimento. A emissão de títulos corporativos superou USD 1 trilhão em 2024, e a demanda por notas de taxa flutuante aumentou acentuadamente após o Banco Mundial precificar um título vinculado ao SOFR de USD 1,25 bilhão que atraiu sobredemanda de gestores de reservas de bancos centrais. Os títulos lastreados em hipotecas mantiveram suporte de demanda estável, com a Ginnie Mae imprimindo mais de USD 40 bilhões de oferta bruta em agosto de 2024.

O impulso nessas categorias destaca um cenário bifurcado: os fluxos para ativos de refúgio seguro ancoram a demanda por títulos do Tesouro, enquanto os investidores em busca de rendimento perseguem nomes de alto spread. A White & Case projeta USD 160 bilhões de vencimentos de grau especulativo nos próximos dois anos, implicando atividade sustentada no mercado primário. Os títulos do Tesouro devem, no entanto, preservar sua dominância porque a demanda por hedge macroeconômico permanece estrutural. Além disso, os Estados Unidos enfrentam déficits fiscais persistentes que se traduzem em leilões regulares do Tesouro, reforçando a profundidade no mercado global de títulos. A oferta de títulos lastreados em hipotecas provavelmente se moderará à medida que a rotatividade habitacional desacelera, mas o suporte de empresas patrocinadas pelo governo mantém os spreads contidos. No geral, a segmentação por tipo mostra que os motivos de busca por qualidade e de melhoria de rendimento coexistirão, sustentando o crescimento agregado.

Por Emissor: Aceleração do Setor Privado Supera a Dominância Pública

Os instrumentos do setor público responderam por 49,62% das emissões em 2025, refletindo grandes programas de financiamento soberano e reinvestimentos contínuos de afrouxamento quantitativo pelos principais bancos centrais. Os governos continuam a depender dos mercados domésticos e internacionais para financiar infraestrutura, saúde e gastos com transição energética. No entanto, o CAGR projetado de 7,51% do setor privado aponta para um crescimento proporcional mais rápido, à medida que as corporações garantem cupons de longo prazo favoráveis. O Goldman Sachs estima USD 1,5 trilhão de emissões corporativas nos EUA em 2025, com operadoras de utilidades e empresas de tecnologia liderando o calendário. A mudança de postura do Federal Reserve para cortes de juros incentiva os emissores a converter linhas de crédito rotativo de curto prazo em notas de vários anos.

Nomes de maior qualidade conseguiram lançar USD 29 bilhões no mercado durante a primeira semana de 2024, sinalizando saudável apetite dos investidores por produtos de spread. As utilidades e montadoras europeias estão usando os recursos para financiar a modernização da rede elétrica e plataformas de veículos elétricos, contribuindo para um aumento projetado de 8% na oferta de grau de investimento, de acordo com a Natixis. No lado soberano, os custos de financiamento dos mercados emergentes começaram a ceder após a inclusão da Í�Ի徱�� no índice, mas os nomes de fronteira ainda enfrentam posições fiscais tensas. Consequentemente, a emissão do setor privado provavelmente assumirá uma parcela maior do crescimento incremental no mercado global de títulos, à medida que as corporações diversificam as bases de financiamento e respondem aos compromissos de despesas de capital vinculados à digitalização e à transição energética.

Por Setor: Dominância do Setor Imobiliário Desafiada pela Inovação em Tecnologia, Mídia e Telecomunicações

Imóveis e fundos de investimento imobiliário detinham 31,48% dos títulos em circulação em 2025, mas o aumento das taxas de capitalização e as quedas nos preços de escritórios de até 50% estão erodindo as avaliações de garantias. Em contraste, os nomes de tecnologia, mídia e telecomunicações estão crescendo a um CAGR de 6,39%, impulsionados pelos financiamentos de data centers de inteligência artificial que borram as categorias de imóveis e tecnologia. As utilidades estão vendo emissões 18% mais altas para financiar compromissos de energia renovável. A saúde permanece um pilar defensivo, enquanto o consumo discricionário enfrenta compressão de margens. O impulso do setor de tecnologia, mídia e telecomunicações indica que os títulos de infraestrutura digital substituirão progressivamente os ativos imobiliários tradicionais em portfólios diversificados. Se as empresas de nuvem e semicondutores com alto dispêndio de capital continuarem acessando veículos de títulos estruturados, o tamanho do mercado global de títulos vinculado aos segmentos de tecnologia poderá superar USD 3,08 trilhões até o final da década, desafiando a preeminência do setor imobiliário.

Análise Geográfica

A América do Norte reteve 39,02% do mercado global de títulos em 2025. Os mercados profundos de títulos do Tesouro e de agências fornecem garantias prontamente disponíveis, e o papel do dólar americano como moeda de reserva assegura a liquidez transfronteiriça. O �䲹�Բ���á fornece créditos vinculados a recursos, enquanto a Comisión Federal de Electricidad do ��é�澱���� emitiu USD 1,5 bilhão em notas sustentáveis, refletindo a adoção de títulos verdes na região. Apesar dos potenciais ventos contrários da política comercial, o caminho gradual do Federal Reserve em direção a taxas mais baixas apoia a captura de cupons e a potencial valorização de preços.

O CAGR de 6,65% da Á������-�ʲ���í�ھ����� até 2031 a posiciona como o principal motor de crescimento. A inclusão total da Í�Ի徱�� no índice JPMorgan GBI-EM está atraindo USD 100 bilhões em novos fluxos, aprofundando a profundidade e comprimindo os spreads de compra e venda. A China permanece resiliente à medida que os investidores estrangeiros migram de ações para títulos onshore em meio ao apelo de rendimento relativo. A saída do Banco do ������ã�� das taxas negativas adiciona demanda doméstica incremental por Títulos do Governo Japonês de maior rendimento, enquanto a ���ܲ��ٰ�á������ estreou seu primeiro título verde soberano em junho de 2024. As previsões do FMI de crescimento do PIB de 5,0% na Ásia Emergente e em Desenvolvimento sustentam a expansão das emissões.

A Europa enfrenta calendários recordes de financiamento soberano em 2025 que arriscam ampliar os spreads, mas os 75 pontos-base acumulados de cortes do BCE desde meados de 2024 estabilizaram as avaliações do mercado secundário. Os rendimentos de referência de dez anos estão projetados para se estreitar em direção a 3,0% até 2029. Os créditos nórdicos e do BENELUX se beneficiam da alta adoção de ESG, enquanto os emissores do sul da Europa dependem dos apoios orçamentários da UE. A AllianceBernstein identifica cupons elevados como amortecedores contra choques macroeconômicos, mesmo quando as lacunas totais de financiamento da dívida se estreitam para EUR 86 bilhões para 2025-27.

A América do Sul aproveita as altas nos preços das commodities para emitir títulos de infraestrutura, embora a fragilidade fiscal na Argentina e na Colômbia restrinja os prazos. O Oriente ��é�徱�� e a África mostram bifurcação: os membros do Conselho de Cooperação do Golfo exploram os fluxos de caixa de hidrocarbonetos para colocar sukuk, enquanto vários estados da África Subsaariana enfrentam cenários de reestruturação soberana que restringem o acesso ao mercado. A escassez de instrumentos de hedge de longo prazo continua a suprimir a liquidez na região, moderando sua contribuição para o crescimento geral do mercado global de títulos.

Cenário Competitivo

O mercado global de títulos permanece moderadamente fragmentado, mas a formação de mercado está se concentrando em torno de negociadores eletrônicos como a Citadel Securities e a Jane Street. Os encargos de capital da Basileia IV sobre as carteiras de negociação elevam os custos de balanço para os bancos tradicionais, incentivando uma mudança em direção a plataformas algorítmicas que podem armazenar risco com menor alavancagem. A tokenização está emergindo como um diferenciador estratégico: o piloto do BCE exibiu liquidação em tempo real e compressão de balanço, e a McKinsey estima que os títulos tokenizados poderiam superar USD 1 trilhão em circulação até 2030.

Os emissores soberanos estão explorando trilhos de blockchain para diversificar as bases de investidores e reduzir os custos pós-negociação; o título digital de USD 4,32 bilhões da KfW ilustrou a viabilidade em escala. As corporações estão adotando estruturas vinculadas à sustentabilidade, com as utilidades liderando ao financiar despesas de capital de transição energética. Oportunidades de espaço em branco também existem em securitizações de data centers de inteligência artificial, onde as estruturas de crédito preenchem as lacunas de financiamento entre tecnologia e imóveis.

A arbitragem regulatória está se intensificando: os bancos europeus estão reduzindo os estoques de títulos para liberar capital, enquanto os principais negociadores dos EUA se beneficiam da isenção da Taxa de Liquidez Suplementar sobre os títulos do Tesouro. As instituições financeiras não bancárias continuam capturando participação no mercado secundário, embora as regras de adesão à câmara de compensação possam moldar a resiliência da liquidez.

Líderes do Setor de Títulos

Microsoft Corporation

AT&T Inc.

Verizon Communications

United States Treasury (sovereign)

Government of Japan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O BCE e a Clearstream liquidaram EUR 5 milhões em títulos tokenizados contra dinheiro real de banco central, marcando a primeira liquidação de registro distribuído de grau institucional da Alemanha.

- Fevereiro de 2025: A Í�Ի徱�� concluiu a inclusão total no índice JPMorgan GBI-EM, desencadeando entradas passivas e estabelecendo um modelo para outras reformas de mercados emergentes.

- Dezembro de 2024: O Banco Mundial emitiu um título de desenvolvimento sustentável de taxa flutuante vinculado ao SOFR de USD 1,25 bilhão, com sobredemanda de gestores de reservas.

- Novembro de 2024: A Ginnie Mae registrou USD 40 bilhões de emissões de títulos lastreados em hipotecas em agosto de 2024, superando os volumes da Fannie Mae e da Freddie Mac.

Escopo do Relatório do Mercado Global de Títulos

Um título é um documento oficial emitido por um governo ou corporação, indicando que você lhes emprestou dinheiro, que eles prometem reembolsar com juros a uma taxa especificada. Este relatório fornece uma análise abrangente do mercado de títulos. Ele explora a dinâmica do mercado, destaca as tendências emergentes em vários segmentos e regiões e oferece perspectivas sobre vários tipos de produtos e aplicações. Além disso, o relatório examina os principais participantes e o cenário competitivo. O mercado de títulos é segmentado por tipo, incluindo títulos do tesouro, títulos municipais, títulos corporativos, títulos de alto rendimento, títulos lastreados em hipotecas e outros, como títulos de taxa flutuante, títulos de cupom zero, títulos resgatáveis antecipadamente; por emissores, incluindo emissores do setor público e emissores do setor privado; por setores, incluindo entidades respaldadas pelo governo, corporações financeiras, corporações não financeiras, outros como bancos de desenvolvimento e governo local; e por geografia, incluindo América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ����� e Oriente ��é�徱�� e África. O relatório oferece o tamanho do mercado e previsões para o mercado de títulos em valor (USD) para todos os segmentos acima.

| Títulos do Tesouro |

| Títulos Municipais |

| Títulos Corporativos |

| Títulos de Alto Rendimento |

| Títulos Lastreados em Hipotecas |

| Outros (Títulos de Taxa Flutuante, Títulos de Cupom Zero, Títulos Resgatáveis Antecipadamente) |

| Setor Público |

| Setor Privado |

| Energia e Utilidades |

| Tecnologia, Mídia e Telecomunicações |

| Saúde e Produtos Farmacêuticos |

| Consumo (Básico e Discricionário) |

| Industriais |

| Imóveis e Fundos de Investimento Imobiliário |

| Outros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Sudeste Asiático | |

| ���Ի�Dz�é������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| ����������� | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo | Títulos do Tesouro | |

| Títulos Municipais | ||

| Títulos Corporativos | ||

| Títulos de Alto Rendimento | ||

| Títulos Lastreados em Hipotecas | ||

| Outros (Títulos de Taxa Flutuante, Títulos de Cupom Zero, Títulos Resgatáveis Antecipadamente) | ||

| Por Emissor | Setor Público | |

| Setor Privado | ||

| Por Setor | Energia e Utilidades | |

| Tecnologia, Mídia e Telecomunicações | ||

| Saúde e Produtos Farmacêuticos | ||

| Consumo (Básico e Discricionário) | ||

| Industriais | ||

| Imóveis e Fundos de Investimento Imobiliário | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Sudeste Asiático | ||

| ���Ի�Dz�é������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de títulos?

O mercado global de títulos está avaliado em USD 127,36 trilhões em 2026 e está previsto para expandir para USD 167,52 trilhões até 2031.

Por que os títulos de alto rendimento estão crescendo mais rapidamente do que os títulos do Tesouro?

As necessidades de refinanciamento corporativo e o apetite dos investidores por prêmios de rendimento em um ambiente de queda de juros estão impulsionando os volumes de alto rendimento, resultando em um CAGR de 8,12%, versus um crescimento estável, porém mais lento, dos títulos do Tesouro.

Como a tokenização afetará as operações do mercado de títulos?

A emissão tokenizada encurta os ciclos de liquidação para quase tempo real, reduz o risco operacional e libera capital dos negociadores, com os pilotos do BCE comprovando a viabilidade e a McKinsey projetando USD 1 trilhão em títulos tokenizados até 2030.

Qual região deve apresentar o crescimento mais rápido do mercado de títulos?

A Á������-�ʲ���í�ھ�����, apoiada pela inclusão da Í�Ի徱�� no índice e pela expansão contínua da China, está projetada para crescer a um CAGR de 6,65% até 2031.

Página atualizada pela última vez em: