Tamanho e Participação do Mercado de Tratamento Biológico de Sementes

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

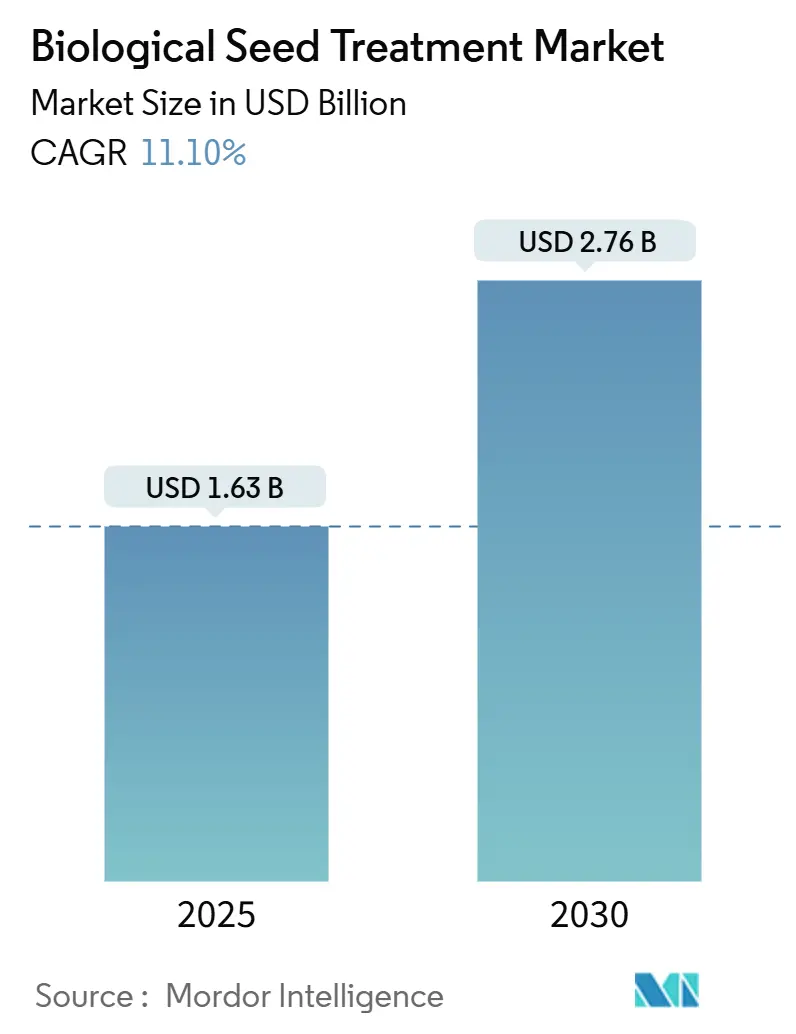

| Tamanho do Mercado (2025) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.10% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento Biológico de Sementes por ���ϲ�����

O tamanho do mercado de tratamento biológico de sementes é de USD 1,63 bilhão em 2025 e está previsto para atingir USD 2,76 bilhões até 2030, o que representa um CAGR de 11,1% para o período. Esse impulso está ancorado em mudanças regulatórias que favorecem insumos biológicos, ganhos de produtividade comprovados de até 21% e eficácia no controle de doenças de até 55% em ensaios controlados. Em 2024, limites obrigatórios de resíduos na agricultura em ambiente controlado, um impulso europeu de EUR 1,6 bilhão (USD 1,7 bilhão) em biocontrole e investimentos crescentes em biotecnologia agrícola na China e na Í�Ի徱�� elevam ainda mais a demanda [1]Fonte: Diretoria-Geral de Saúde e Segurança Alimentar da Comissão Europeia, "Diretiva sobre o Uso Sustentável de Pesticidas," ec.europa.eu . . A intensidade competitiva é moderada; as cinco principais empresas detêm uma participação significativa, permitindo que inovadores capturem nichos emergentes por meio de nanocapsulação e tecnologias de aplicação de precisão. O mercado está passando por mudanças estruturais significativas em sua cadeia de suprimentos e redes de distribuição. As principais empresas de insumos agrícolas estão estabelecendo divisões dedicadas a produtos biológicos e investindo em instalações de produção especializadas. Por exemplo, em maio de 2022, a Corteva Agriscience inaugurou um novo laboratório do Centro de Tecnologias Aplicadas a Sementes (CSAT) na África do Sul, demonstrando o compromisso do setor com a expansão regional e o avanço tecnológico.

Principais Conclusões do Relatório

- Por tipo, o segmento Microbiano deteve 70,4% da participação do mercado de tratamento biológico de sementes em 2024, enquanto os botânicos devem crescer a um CAGR de 14,2% até 2030.

- Por função, a proteção de sementes deteve 43,0% do tamanho do mercado de tratamento biológico de sementes em 2024, enquanto a melhoria de sementes surge como o segmento de crescimento mais rápido, com um CAGR de 12,8% até 2030.

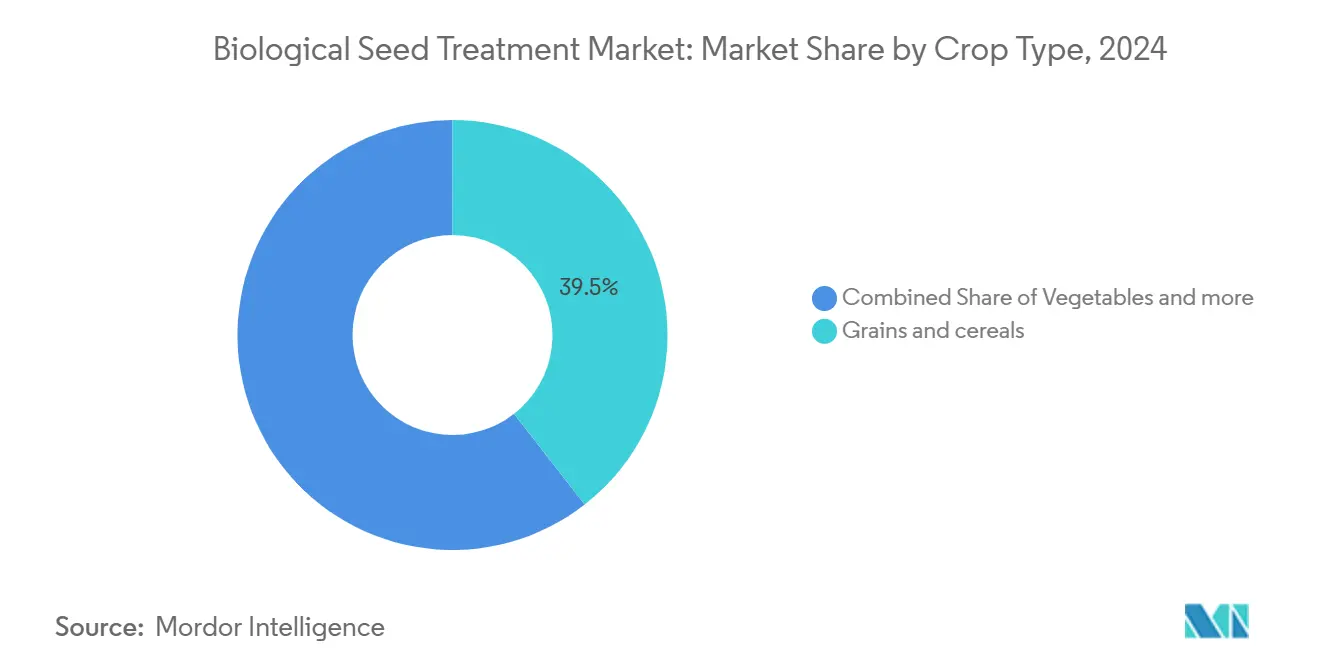

- Por tipo de cultura, grãos e cereais responderam por uma participação de 39,5% do tamanho do mercado de tratamento biológico de sementes em 2024, e as hortaliças registraram o maior CAGR projetado de 11,4% até 2030.

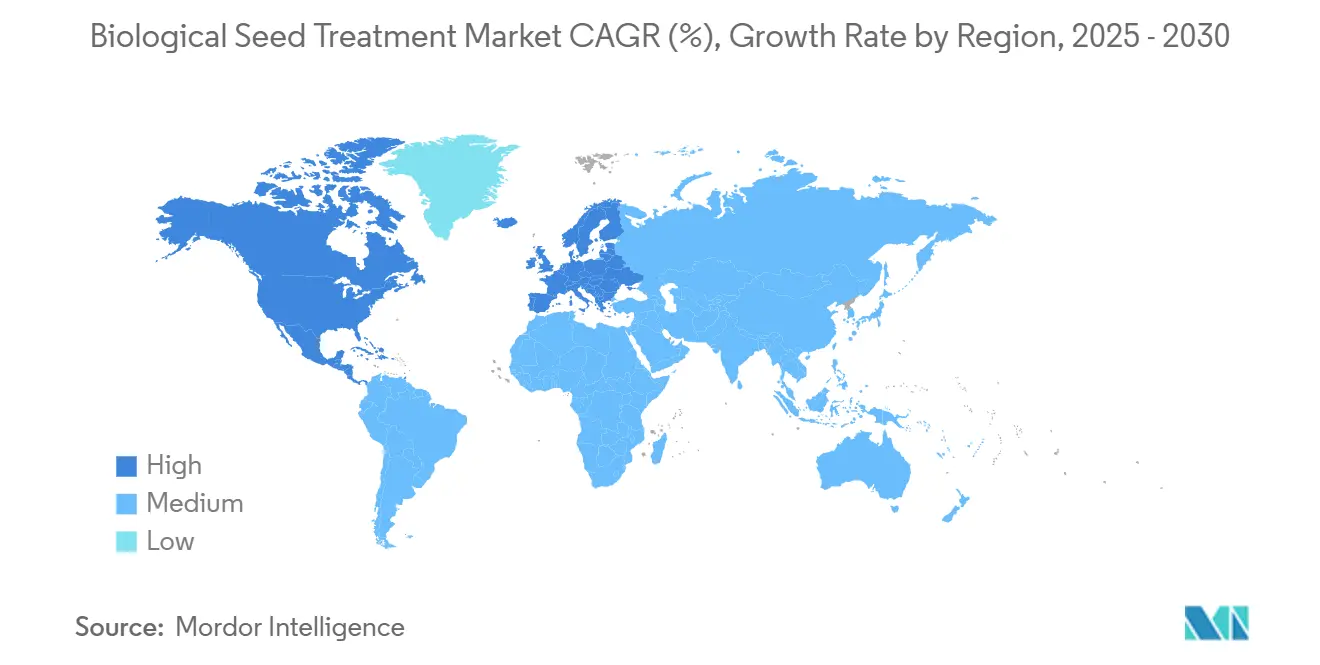

- Por geografia, a América do Norte liderou com 33,2% de participação na receita em 2024, enquanto a Á������-�ʲ���í�ھ����� deve registrar o CAGR regional mais rápido de 13,7% até 2030.

Tendências e Perspectivas do Mercado Global de Tratamento Biológico de Sementes

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente da agricultura orgânica e sustentável | +2.8% | América do Norte e Europa lideram, relevância global | ��é�徱�� prazo (2 a 4 anos) |

| Apoio regulatório e subsídios para insumos de base biológica | +2.1% | América do Norte, Europa, Brasil, Í�Ի徱�� | Curto prazo (≤ 2 anos) |

| Maiores rendimentos e tolerância ao estresse proporcionados pelo biopriming | +1.9% | Á������-�ʲ���í�ھ�����, América do Sul e global | ��é�徱�� prazo (2 a 4 anos) |

| Crescimento do investimento em P&D por empresas de agrobiotecnologia | +1.7% | América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Expansão da agricultura em ambiente controlado que exige sementes livres de resíduos | +1.4% | América do Norte, Europa, ������ã�� e Singapura | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Adoção Crescente da Agricultura Orgânica e Sustentável

A demanda dos consumidores por produtos sem resíduos está levando os produtores a integrar tratamentos biológicos de sementes em seus sistemas de produção, especialmente à medida que as terras agrícolas orgânicas atingiram 98,9 milhões de hectares globalmente em 2024 [2]Divisão de Estatísticas da Organização das Nações Unidas para Alimentação e Agricultura, "Estatísticas de Agricultura Orgânica 2024," fao.org. . A estratégia Do Prado ao Prato da União Europeia determina 25% de agricultura orgânica até 2030, criando pressão regulatória que se estende além das operações orgânicas certificadas para os produtores convencionais que buscam perfis reduzidos de resíduos químicos. As operações de agricultura em ambiente controlado, avaliadas em USD 5,6 bilhões em 2023 e com projeção de atingir USD 24 bilhões até 2030, exigem especificamente insumos de sementes livres de patógenos que os tratamentos biológicos fornecem de forma exclusiva. A tendência se acelera à medida que os principais varejistas de alimentos implementam padrões de aquisição com zero resíduos, forçando a conformidade da cadeia de suprimentos a montante até a seleção do tratamento de sementes.

Apoio Regulatório e Subsídios para Insumos de Base Biológica

Os marcos regulatórios governamentais favorecem cada vez mais os insumos biológicos por meio de vias de aprovação aceleradas e incentivos financeiros que reduzem as barreiras de entrada no mercado para formulações inovadoras. O programa de registro de biopesticidas do Brasil obteve 67 novas aprovações de produtos biológicos em 2024, em comparação com 23 aprovações de produtos sintéticos, refletindo prioridades políticas que as empresas biológicas podem aproveitar para uma rápida penetração no mercado. A nova política de biopesticidas da Í�Ի徱�� reduz os prazos de registro de 36 meses para 18 meses, ao mesmo tempo em que oferece reduções de 50% nas taxas para produtos biológicos, criando vantagens competitivas para empresas com robustas capacidades regulatórias. Essas mudanças de política criam vantagens de pioneirismo para empresas que conseguem navegar por processos de aprovação acelerados enquanto constroem presença no mercado à frente dos concorrentes sintéticos.

Maiores Rendimentos e Tolerância ao Estresse Proporcionados pelo Biopriming

A validação científica da eficácia do tratamento biológico de sementes está convertendo produtores céticos, à medida que pesquisas revisadas por pares demonstram melhorias consistentes de rendimento sob condições de estresse abiótico que estão se tornando mais frequentes devido à variabilidade climática. Em 2022, uma metanálise de 127 ensaios de campo publicada na Nature Plants mostrou que os tratamentos biológicos de sementes aumentaram os rendimentos das culturas em uma média de 21% sob estresse hídrico e 18% sob estresse salino, com efeitos mais pronunciados em hortaliças e leguminosas. O mecanismo envolve o priming de defesa, pelo qual microrganismos benéficos aprimoram as respostas imunes das plantas e a eficiência de absorção de nutrientes, criando um retorno sobre o investimento mensurável que justifica preços premium. Esses dados de desempenho são particularmente convincentes nos mercados da Á������-�ʲ���í�ھ�����, onde os pequenos agricultores operam com margens estreitas e precisam de benefícios econômicos demonstráveis para justificar aumentos nos custos de insumos.

Crescimento do Investimento em P&D por Empresas de Agrobiotecnologia

As principais empresas agrícolas estão canalizando recursos sem precedentes para a inovação biológica, reconhecendo o potencial da plataforma tecnológica para capturar segmentos de mercado de maior margem enquanto abordam as restrições regulatórias à química sintética. A BASF comprometeu EUR 900 milhões (USD 970 milhões) em P&D de soluções agrícolas em 2023, com 40% alocados ao desenvolvimento de produtos biológicos, incluindo expansão da capacidade de fermentação e otimização de cepas microbianas. A Corteva aumentou os gastos em P&D biológico em 35% em relação ao ano anterior em 2024, com foco em biológicos aplicados a sementes que se integram ao seu portfólio de germoplasma para criar propostas de valor diferenciadas. A intensidade de P&D reflete o reconhecimento do setor de que as plataformas biológicas oferecem vantagens competitivas sustentáveis por meio de bibliotecas proprietárias de cepas e tecnologias de aplicação que são difíceis de replicar.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção em comparação com tratamentos sintéticos | -1.8% | Mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Prazos de aprovação regulatória rigorosos e lentos | -1.4% | Europa, América do Norte | ��é�徱�� prazo (2 a 4 anos) |

| Lacunas na cadeia de frio em mercados emergentes limitando a viabilidade microbiana | -1.1% | África, Á������-�ʲ���í�ھ����� rural, América do Sul | ��é�徱�� prazo (2 a 4 anos) |

| Ceticismo dos agricultores devido ao desempenho inconsistente em campo sob estresse abiótico | -0.9% | Regiões globais de pequenos agricultores | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos de Produção em Comparação com Tratamentos Sintéticos

A complexidade de fabricação e os requisitos de infraestrutura especializada criam estruturas de custo que tornam os tratamentos biológicos de sementes 20 a 30% mais caros do que as alternativas sintéticas, limitando a adoção entre os segmentos de produtores sensíveis ao preço, que representam a maioria da produção agrícola global. A produção baseada em fermentação exige instalações estéreis, sistemas de controle de qualidade e logística de cadeia de frio que os fabricantes de química sintética evitam, criando desvantagens de custo inerentes que as empresas biológicas têm dificuldade em superar por meio de economias de escala. Os pequenos agricultores em mercados em desenvolvimento, que cultivam 80% das terras agrícolas globais, muitas vezes não conseguem justificar o preço premium apesar dos benefícios de rendimento demonstrados, especialmente quando as alternativas sintéticas oferecem controle adequado de pragas a custos de insumos mais baixos. O diferencial de custo é mais pronunciado em culturas de commodities como grãos e oleaginosas, onde as margens de lucro estreitas tornam a otimização dos custos de insumos crítica para a rentabilidade da fazenda.

Prazos de Aprovação Regulatória Rigorosos e Lentos

Os marcos regulatórios projetados para pesticidas químicos criam gargalos de aprovação que atrasam o lançamento de produtos biológicos em 7 a 10 anos na Europa em comparação com 2 a 3 anos no Brasil, dando aos concorrentes sintéticos vantagens de tempo que as empresas biológicas não conseguem superar facilmente. A Autoridade Europeia para a Segurança dos Alimentos exige extensos estudos de toxicologia para produtos biológicos, apesar de seus perfis de risco inerentemente mais baixos, criando custos regulatórios que podem ultrapassar USD 10 milhões por ingrediente ativo. Esse ônus regulatório afeta desproporcionalmente as empresas biológicas menores, que carecem de recursos para navegar por processos de aprovação complexos, consolidando as oportunidades de mercado entre as grandes corporações agrícolas com capacidades regulatórias estabelecidas. A disparidade nos prazos de aprovação entre regiões cria desafios estratégicos para lançamentos globais de produtos, pois as empresas devem sequenciar a entrada no mercado com base na eficiência regulatória e não na oportunidade comercial.

Análise de Segmentos

Por Tipo: Microbianos Lideram Enquanto ���dz�â�Ծ����Dz� Aceleram

O segmento Microbiano deteve 70,4% da participação do mercado de tratamento biológico de sementes em 2024, impulsionado por aprovações regulatórias aceleradas e pela preferência dos consumidores por insumos de origem vegetal. A dominância do segmento microbiano decorre de décadas de pesquisa que validam bactérias e fungos benéficos para proteção e melhoria de culturas, com empresas como Novozymes e BASF aproveitando bibliotecas proprietárias de cepas que criam vantagens competitivas sustentáveis. As agências regulatórias demonstram maior conforto com os registros microbianos devido a extensos bancos de dados de segurança e protocolos estabelecidos de avaliação de risco, permitindo uma entrada mais rápida no mercado em comparação com extratos botânicos novos que exigem estudos de toxicologia mais abrangentes.

Os botânicos devem crescer a um CAGR de 14,2% até 2030, por meio de marcos regulatórios que favorecem ingredientes ativos de origem vegetal em detrimento da química sintética, particularmente na agricultura orgânica, onde os tratamentos botânicos de sementes atendem aos requisitos de certificação sem comprometer a eficácia. O segmento se beneficia de vantagens de percepção do consumidor e de vias regulatórias simplificadas em mercados-chave como a União Europeia, onde os pesticidas botânicos recebem análise acelerada na categoria de substâncias ativas de baixo risco.

Por ��ܲ�çã��: Dominância da Proteção Impulsiona a Inovação em Melhoria

A proteção de sementes comanda a maior participação de mercado de 43,0% em 2024, refletindo a priorização pelos produtores do controle de doenças e pragas em detrimento dos benefícios de melhoria. A dominância do segmento de proteção decorre de marcos regulatórios que favorecem fungicidas e inseticidas biológicos em detrimento das alternativas sintéticas, particularmente nos mercados europeus onde as restrições químicas criam oportunidades de mercado para soluções biológicas. Empresas como a BASF aproveitam esse impulso regulatório por meio de produtos como o Poncho/VOTiVO, que combinam ingredientes ativos biológicos e sintéticos para oferecer proteção abrangente enquanto atendem aos requisitos de resíduos.

A melhoria de sementes surge como o segmento de crescimento mais rápido, com um CAGR de 12,8% até 2030, à medida que as formulações multifuncionais ganham força. A melhoria de sementes representa a fronteira da inovação, onde as empresas integram promoção do crescimento de plantas, tolerância ao estresse e eficiência de nutrientes em formulações únicas que comandam preços premium. A segmentação funcional reflete a evolução das preferências dos produtores em direção a soluções integradas que abordam múltiplos desafios de produção simultaneamente, impulsionando a convergência entre tecnologias de proteção e melhoria. Os avanços em nanocapsulação permitem produtos combinados que liberam diferentes ingredientes ativos no momento ideal durante o desenvolvimento da cultura, criando propostas de valor diferenciadas que justificam preços premium.

Por Tipo de Cultura: Grãos Ancoram o Crescimento Enquanto ��ǰ��ٲ�����ç���� Impulsionam a Inovação

Grãos e cereais dominam com 39,5% do tamanho do mercado em 2024, aproveitando grandes áreas de cultivo e padrões estabelecidos de adoção de tratamento de sementes. O segmento de grãos se beneficia de sistemas de aplicação mecanizados e poder de compra em volume que reduzem os custos unitários, tornando os tratamentos biológicos economicamente viáveis apesar do preço premium em relação às alternativas sintéticas. Grandes produtores de grãos como Cargill e ADM especificam cada vez mais tratamentos biológicos de sementes em seus requisitos de cadeia de suprimentos para atender aos padrões de aquisição com zero resíduos de fabricantes e varejistas de alimentos[3]Fonte: Cargill Incorporated, "Relatório de Sustentabilidade 2024," cargill.com ..

As hortaliças surgem como o segmento de crescimento mais rápido, com um CAGR de 11,4% até 2030, impulsionadas pela tolerância a preços premium e pelos requisitos da agricultura em ambiente controlado. As hortaliças comandam preços premium que compensam os custos do tratamento biológico, ao mesmo tempo em que exigem insumos livres de patógenos para sistemas de produção em estufa e hidropônicos que não toleram resíduos químicos. A aceleração do crescimento do segmento reflete a expansão da agricultura em ambiente controlado, onde os tratamentos biológicos de sementes são insumos obrigatórios e não opcionais devido aos riscos de contaminação do sistema.

Análise Geográfica

A América do Norte detém a maior participação de mercado de 33,2% em 2024, por meio de infraestrutura avançada de tratamento de sementes e marcos regulatórios que favorecem insumos biológicos. O mercado norte-americano se beneficia de redes de distribuição estabelecidas, sistemas de suporte técnico e familiaridade dos produtores com produtos biológicos que reduzem as barreiras de adoção em comparação com os mercados emergentes. As principais empresas de sementes, como Corteva e Bayer, aproveitam sua presença na América do Norte para lançar inovações biológicas antes de expandir globalmente, criando vantagens de pioneirismo em segmentos de culturas-chave.

A Á������-�ʲ���í�ھ����� surge como a região de crescimento mais rápido, com um CAGR de 13,7% até 2030, impulsionada pela liberalização de políticas na China e na Í�Ի徱�� que reduz as barreiras regulatórias enquanto amplia o acesso ao mercado para empresas biológicas. A região Á������-�ʲ���í�ھ����� representa um mercado dinâmico para tratamentos biológicos de sementes, caracterizado por sistemas agrícolas diversos e níveis variados de adoção de tecnologia. A região abrange grandes economias agrícolas, incluindo China, ������ã��, Í�Ի徱��, �ղ�����â�Ի徱��, �վ���ٲ�ã e ���ܲ��ٰ�á������. Cada país apresenta oportunidades e desafios únicos para a adoção do tratamento biológico de sementes, influenciados por fatores como práticas agrícolas, marcos regulatórios e condições ambientais. O foco crescente da região na agricultura sustentável e a crescente conscientização sobre a proteção ambiental criaram condições favoráveis para a expansão do mercado.

A Europa se destaca como um mercado crucial para tratamentos biológicos de sementes, impulsionada por regulamentações rigorosas sobre pesticidas químicos e uma forte ênfase na agricultura sustentável. A região abrange mercados diversos, incluindo Espanha, Reino Unido, �������ç��, Alemanha, ��ú�������� e ����á������, cada um com necessidades agrícolas e padrões de adoção únicos. As políticas da União Europeia que promovem a agricultura orgânica e a agricultura sustentável criaram um ambiente favorável para soluções de tratamento biológico de sementes. O forte foco da região em pesquisa e desenvolvimento, aliado à crescente demanda dos consumidores por produtos orgânicos, fomentou a inovação em tecnologias de tratamento biológico de sementes.

Cenário Competitivo

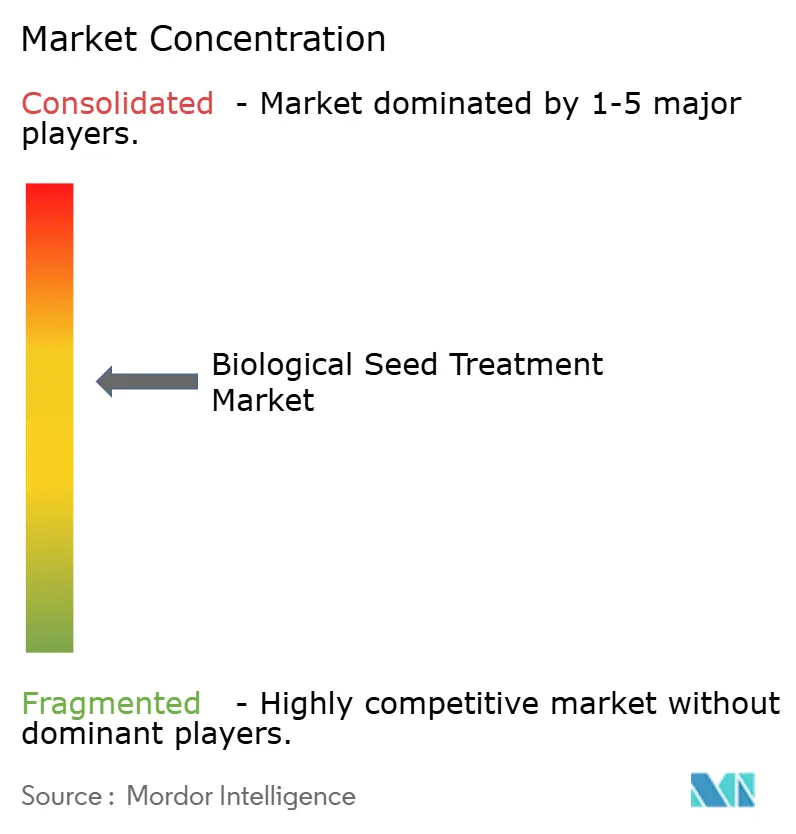

O mercado de tratamento biológico de sementes apresenta concentração moderada, com os principais players incluindo BASF SE, Bayer AG, Syngenta AG, Corteva Agriscience e Novozymes. Esses players estão criando oportunidades para empresas biológicas especializadas capturarem segmentos de espaço em branco por meio de formulações inovadoras e aplicações direcionadas a culturas. O cenário competitivo favorece empresas com bibliotecas proprietárias de cepas microbianas, expertise regulatória e redes de distribuição global que conseguem navegar por processos de aprovação complexos enquanto escalam a produção de forma eficiente. Disruptores emergentes como a Indigo Ag implantam plataformas digitais-biológicas que integram o tratamento de sementes com sistemas de agricultura de precisão, criando propostas de valor diferenciadas que os players estabelecidos têm dificuldade em replicar rapidamente.

A convergência tecnológica em torno da nanocapsulação, sistemas de aplicação de precisão e formulações multifuncionais está remodelando a dinâmica competitiva à medida que as empresas investem em capacidades de P&D que permitem diferenciação sustentável. A análise de patentes revela um foco crescente em mecanismos de liberação controlada e otimização de cepas microbianas, com empresas registrando 340% mais patentes de tratamento biológico de sementes em 2024 em comparação com 2020, indicando uma competição de inovação cada vez mais intensa.

Existem oportunidades em segmentos de culturas especializadas, mercados emergentes com infraestrutura inadequada de cadeia de frio e aplicações de agricultura em ambiente controlado, onde os tratamentos biológicos comandam preços premium sem concorrência sintética direta. A intensidade competitiva reflete o reconhecimento do setor de que as plataformas biológicas oferecem vantagens sustentáveis por meio de tecnologias proprietárias e posicionamento regulatório que criam barreiras à entrada de novos concorrentes, ao mesmo tempo em que permitem a captura de participação de mercado das alternativas sintéticas.

Líderes do Setor de Tratamento Biológico de Sementes

BASF SE

Bayer AG

Syngenta AG

Corteva Agriscience

Novozymes A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A Locus Agriculture expandiu sua linha de produtos Rhizolizer Duo com a introdução de seis novos tratamentos biológicos. As mais recentes adições abrangem três biológicos em sulco adaptados para milho, algodão e leguminosas, além de três tratamentos de sementes desenvolvidos para trigo e cereais, soja e milho. Essas inovações atendem às necessidades dinâmicas dos agricultores de culturas em fileiras, empresas de tratamento de sementes e varejistas e distribuidores agrícolas.

- Dezembro de 2023: A Syngenta Seedcare intensificou seu foco em biológicos e expandiu sua liderança em tratamento de sementes ao inaugurar seu primeiro centro de serviços de biológicos no Instituto Seedcare em Maintal, Alemanha. Este centro, equipado com tecnologias de última geração, atende à crescente demanda de agricultores em toda a União Europeia por soluções de tratamento biológico de sementes, oferecendo serviço excepcional e suporte de aplicação a seus clientes.

- Dezembro de 2023: A DPH Biologicals apresentou o BellaTrove Companion Maxx ST, um tratamento fungicida de sementes de múltipla ação desenvolvido para fortalecer as mudas contra patógenos e promover sistemas radiculares robustos. O BellaTrove Companion Maxx ST é elaborado a partir de uma cepa exclusiva de uma rizobactéria estimulante de plantas da DPH Biologicals. Este biofungicida e bactericida registrado pela EPA e certificado pela OMRI não apenas aprimora as defesas inatas da planta contra patógenos, mas também aumenta a absorção de nutrientes e a vitalidade das raízes.

Escopo do Relatório do Mercado Global de Tratamento Biológico de Sementes

Os tratamentos biológicos de sementes incluem ingredientes ativos como microrganismos (fungos e bactérias), extratos vegetais e extratos de algas. Esses tratamentos são aplicados às sementes na forma de pó ou líquido antes do plantio. O Mercado de Tratamento Biológico de Sementes é segmentado por ��ܲ�çã�� (Proteção de Sementes, Melhoria de Sementes e Outras Funções), Tipo de Cultura (Grãos e Cereais, Oleaginosas, ��ǰ��ٲ�����ç���� e Outros Tipos de Cultura), Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África). O relatório oferece tamanho de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Microbiano |

| ���dz�â�Ծ����Dz� |

| Outros (produtos de biofermentação e polímeros naturais e derivados) |

| Proteção de Sementes |

| Melhoria de Sementes |

| Outras Funções |

| Grãos e Cereais |

| Oleaginosas |

| ��ǰ��ٲ�����ç���� |

| Outros Tipos de Cultura |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Espanha |

| Reino Unido | |

| �������� | |

| Alemanha | |

| ��ú�������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| �ղ�����â�Ի徱�� | |

| �վ���ٲ�ã | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África |

| Tipo | Microbiano | |

| ���dz�â�Ծ����Dz� | ||

| Outros (produtos de biofermentação e polímeros naturais e derivados) | ||

| ��ܲ�çã�� | Proteção de Sementes | |

| Melhoria de Sementes | ||

| Outras Funções | ||

| Tipo de Cultura | Grãos e Cereais | |

| Oleaginosas | ||

| ��ǰ��ٲ�����ç���� | ||

| Outros Tipos de Cultura | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Espanha | |

| Reino Unido | ||

| �������� | ||

| Alemanha | ||

| ��ú�������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| �ղ�����â�Ի徱�� | ||

| �վ���ٲ�ã | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | ||

Principais Questões Respondidas no Relatório

Com que rapidez o mercado de tratamento biológico de sementes deve crescer até 2030?

Projeta-se que registre um CAGR de 11,1%, crescendo de USD 1,63 bilhão em 2025 para USD 2,76 bilhões em 2030.

Qual região lidera a demanda atual por tratamentos biológicos de sementes?

A América do Norte detém a maior participação de 33,2% devido à infraestrutura avançada e às aprovações favoráveis da EPA (Agência de Proteção Ambiental).

Qual segmento está se expandindo mais rapidamente dentro do mercado?

As funções de melhoria de sementes devem crescer a um CAGR de 12,8% à medida que os produtores adotam formulações de múltiplos benefícios.

Por que as hortaliças são uma categoria de cultura de alto crescimento para tratamentos biológicos?

Os sistemas de estufa e hidropônicos exigem sementes livres de resíduos, e os preços premium compensam os custos de insumos mais elevados, impulsionando um CAGR de 11,4%.

Qual tendência tecnológica está ajudando os produtos biológicos a alcançar novos mercados?

A nanocapsulação estende a vida útil para 18 a 24 meses em temperaturas ambiente, reduzindo a dependência da cadeia de frio e os custos logísticos.

Página atualizada pela última vez em: