Tamanho e Participação do Mercado de Big Data na Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 79.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 193.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.35% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Big Data na Saúde por ���ϲ�����

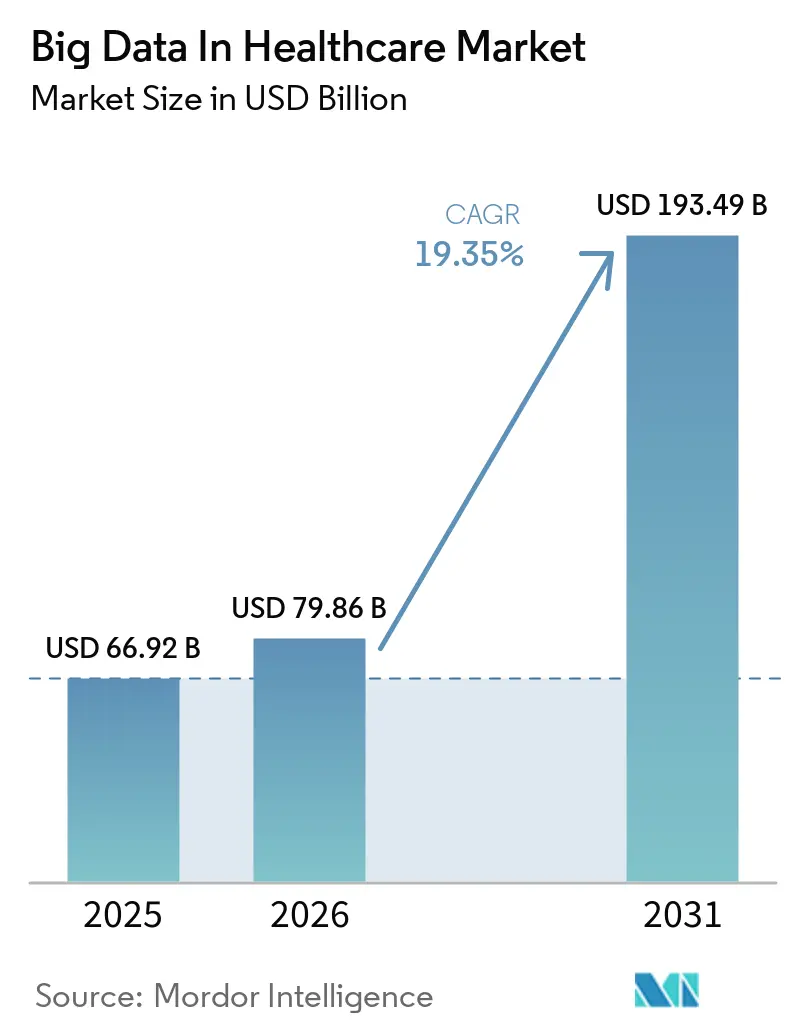

O tamanho do Mercado de Big Data na Saúde deve expandir de USD 66,92 bilhões em 2025 e USD 79,86 bilhões em 2026 para USD 193,49 bilhões até 2031, registrando uma CAGR de 19,35% entre 2026 e 2031.

O crescimento é impulsionado pela migração dos prestadores para a prestação de cuidados baseada em dados, pela ascensão da análise em tempo real e por iniciativas políticas que favorecem o intercâmbio interoperável de dados. Os acordos de cuidados baseados em valor estão acelerando a demanda por análises avançadas que comprovem resultados mensuráveis aos pagadores, enquanto o Espaço Europeu de Dados de Saúde demonstra como a regulamentação pode desbloquear o uso secundário de dados em toda uma região. A integração de múltiplos ômicos está impulsionando a medicina de precisão para a prática cotidiana, com modelos de IA processando dados genômicos e clínicos de 57 milhões de registros de pacientes do Serviço Nacional de Saúde. A América do Norte lidera a adoção graças à infraestrutura de interoperabilidade baseada em FHIR, mas a Á������-�ʲ���í�ھ����� cresce mais rapidamente à medida que grandes programas de digitalização público-privados se expandem pela China e pela Í�Ի徱��. Os serviços dominam os gastos porque a maioria das organizações de saúde carece de expertise interna para implantações complexas, e a migração para a nuvem supera as atualizações locais à medida que as cargas de trabalho de IA se intensificam.

Principais Conclusões do Relatório

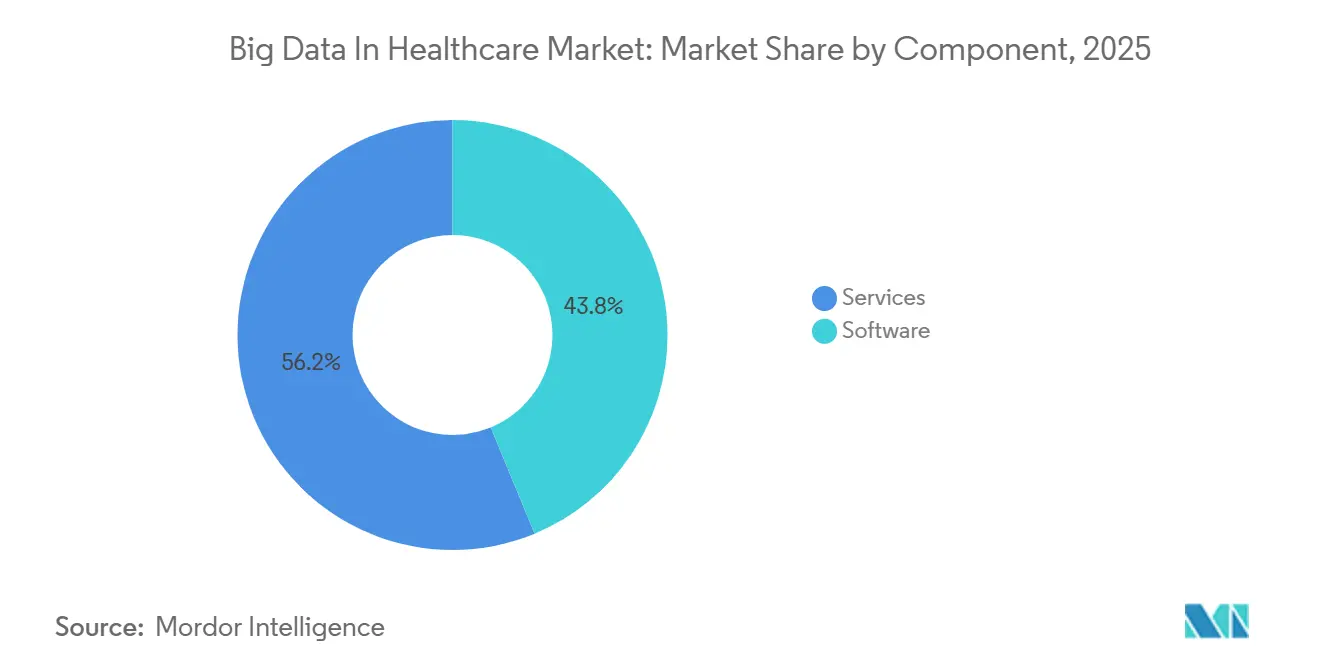

- Por componente, os serviços detinham 56,25% da participação do mercado de big data na saúde em 2025 e avançam a uma CAGR de 21,45% até 2031.

- Por implantação, o modelo local representou 60,95% do tamanho do mercado de big data na saúde em 2025, enquanto a nuvem deve expandir a uma CAGR de 23,95% até 2031.

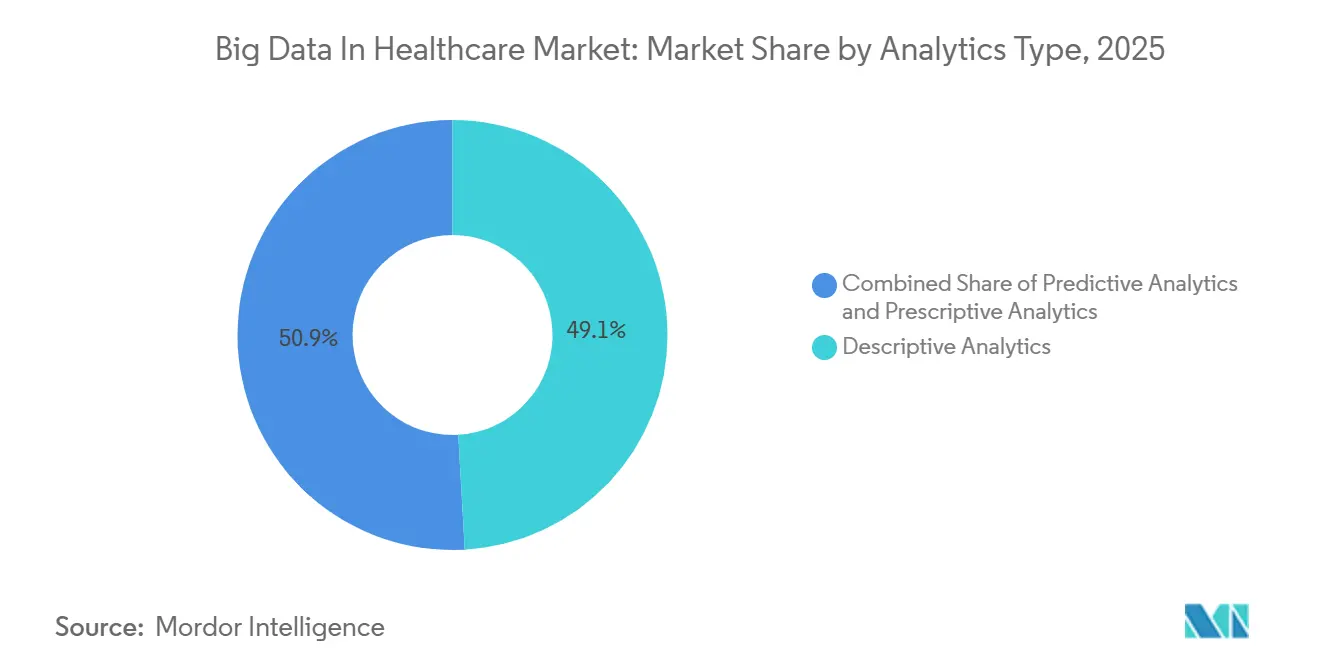

- Por tipo de análise, a análise descritiva liderou com 49,10% de participação na receita em 2025; a análise prescritiva deve crescer a uma CAGR de 25,10% até 2031.

- Por aplicação, a análise financeira comandou 29,20% da participação do mercado de big data na saúde em 2025, enquanto a análise de saúde populacional deve crescer a uma CAGR de 20,85% até 2031.

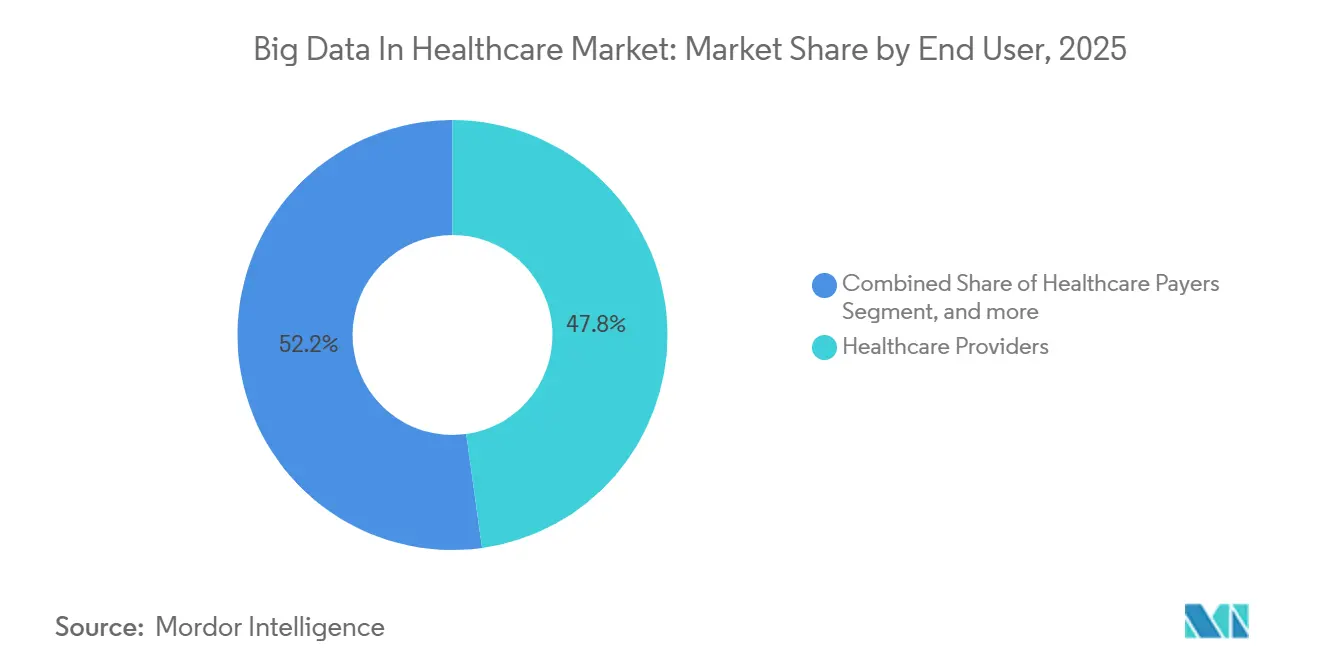

- Por usuário final, os prestadores de saúde controlavam 47,80% do mercado de big data na saúde em 2025; empresas farmacêuticas e de biotecnologia lideram o crescimento com uma CAGR de 21,05% até 2031.

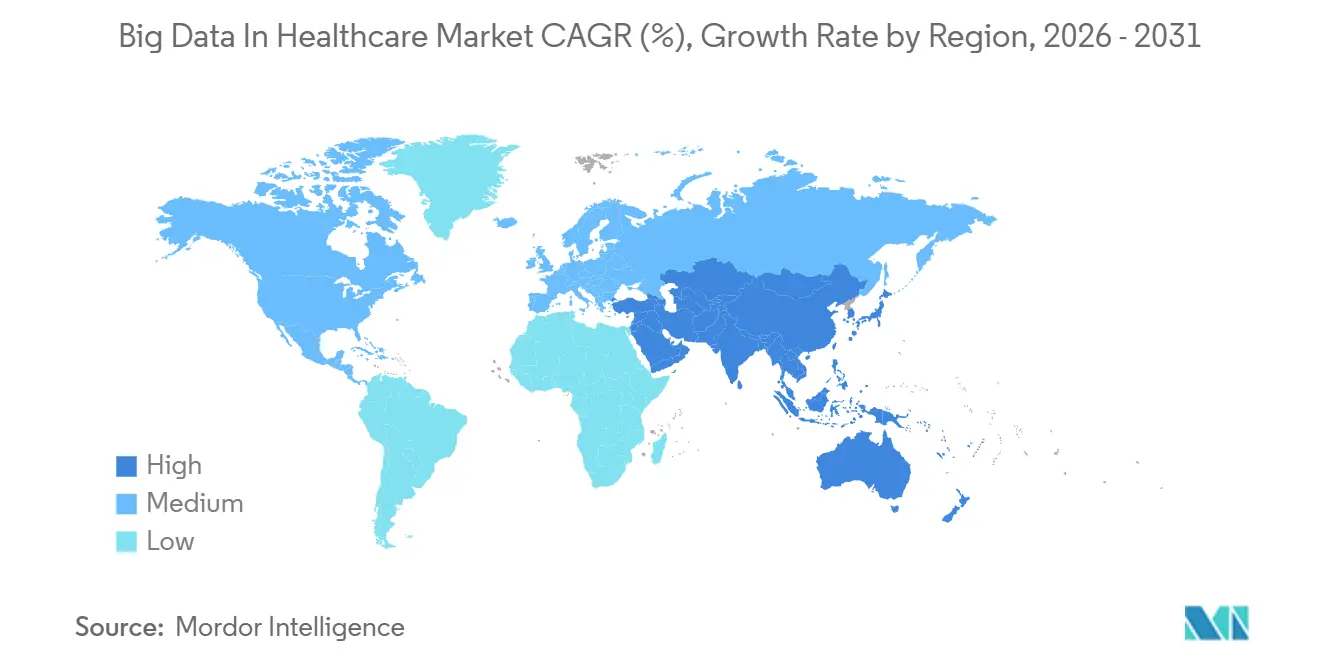

- Por geografia, a América do Norte comandou 45,10% de participação em 2025; a Á������-�ʲ���í�ھ����� cresce mais rapidamente a uma CAGR de 20,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Big Data na Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por soluções de análise para gestão de saúde populacional | +4.2% | Global, adoção antecipada na América do Norte e na UE | ��é�徱�� prazo (2-4 anos) |

| Crescente necessidade de inteligência de negócios para otimizar a administração e a estratégia de saúde | +3.8% | Global, mercados de saúde maduros | Curto prazo (≤ 2 anos) |

| Mandatos para reembolso de cuidados baseados em valor | +3.1% | Principalmente América do Norte, secundariamente UE | ��é�徱�� prazo (2-4 anos) |

| Expansão da adoção de fluxos de dados de monitoramento remoto de pacientes em tempo real | +2.9% | Global, acelerado na Á������-�ʲ���í�ھ����� e no Oriente ��é�徱�� e África | Curto prazo (≤ 2 anos) |

| Integração de conjuntos de dados de múltiplos ômicos no suporte à decisão clínica | +2.4% | América do Norte e UE como núcleo, Á������-�ʲ���í�ھ����� emergente | Longo prazo (≥ 4 anos) |

| Surgimento de modelos de hospital em casa gerando dados domiciliares ricos | +2.1% | América do Norte e UE como primários, mercados seletivos da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Demanda por Soluções de Análise para Gestão de Saúde Populacional

As estratégias de saúde populacional combinam cada vez mais determinantes sociais com dados clínicos para prever riscos e alocar recursos. Os prestadores que implantam análises avançadas reduziram as taxas de readmissão e demonstraram economias de custos materiais, alinhando-se com a meta dos Centers for Medicare & Medicaid Services de que todos os beneficiários de pagamento por serviço prestado participem de arranjos baseados em valor até 2030[1]Centers for Medicare & Medicaid Services, "Atualização da Estratégia do Centro de Inovação," cms.gov. As plataformas de evidências do mundo real mesclam reivindicações, registros eletrônicos de saúde e perfis genômicos para criar pontuações de risco individualizadas que orientam intervenções precoces. A adoção é generalizada nas redes de prestação integrada nos Estados Unidos, enquanto os pagadores europeus utilizam ferramentas semelhantes para cumprir os objetivos do EHDS.

Crescente Necessidade de Inteligência de Negócios para Otimizar a Administração e a Estratégia de Saúde

Os hospitais enfrentam margens apertadas e crescente complexidade administrativa. Os modernos conjuntos de inteligência de negócios integram métricas do ciclo de receita com indicadores operacionais e clínicos para destacar lacunas de desempenho em tempo real. Os módulos de gestão de negações baseados em IA automatizam as edições de sinistros e reduziram as janelas médias de pagamento para grandes sistemas dos EUA, liberando recursos para investimentos em cuidados ao paciente[2]Guidehouse, "Desempenho do ciclo de receita habilitado por IA," guidehouse.com. As previsões contínuas e a modelagem de cenários ajudam os executivos a navegar pelas mudanças nas taxas de reembolso, restrições de mão de obra e interrupções na cadeia de suprimentos. Os sistemas multiunidades se beneficiam mais porque os painéis empresariais revelam as melhores práticas que podem ser padronizadas em todas as unidades.

Mandatos para Reembolso de Cuidados Baseados em Valor

Os modelos de pagamento que recompensam resultados em vez de volume exigem análises robustas para rastrear as jornadas longitudinais dos pacientes e quantificar métricas de qualidade. Os sistemas de saúde agora integram dados clínicos com fatores sociais para construir perfis holísticos de pacientes que permitem intervenções direcionadas. As análises sofisticadas de contratos aplicam automaticamente ajustes de risco e lógica de economias compartilhadas, reduzindo os encargos de relatórios manuais. Os primeiros adotantes relatam maiores taxas de fechamento de lacunas de cuidado e melhorias na colaboração com pagadores, com economias documentadas de USD 2,7 milhões anuais por meio de intercâmbio de dados sem interrupções. O impulso regulatório aponta para uma adoção mais ampla na Europa à medida que o EHDS operacionaliza o uso secundário de dados.

Expansão da Adoção de Fluxos de Dados de Monitoramento Remoto de Pacientes em Tempo Real

Dispositivos vestíveis e sensores da Internet das Coisas Médicas geram dados contínuos que modelos preditivos traduzem em alertas acionáveis. Algoritmos de aprendizado de máquina desenvolvidos com cadeias de ferramentas baseadas em nuvem preveem a deterioração da saúde com até três meses de antecedência e 85% de precisão[3]Accenture, "Análise preditiva no monitoramento remoto," accenture.com. Nos Estados Unidos, 320 hospitais em 37 estados possuem autorizações de hospital em casa, acelerando a demanda por análises de streaming que suportam cuidados de nível agudo fora das instalações tradicionais. Os governos da Á������-�ʲ���í�ھ����� promovem serviços semelhantes para estender a supervisão especializada às regiões rurais, impulsionando lançamentos rápidos de plataformas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de segurança relacionadas a dados médicos sensíveis de pacientes | -2.8% | Global, elevado na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Alto custo de implementação e implantação | -2.1% | Global, agudo em mercados emergentes | ��é�徱�� prazo (2-4 anos) |

| Padrões de dados fragmentados dificultando a interoperabilidade | -1.9% | Global, variações regionais | Longo prazo (≥ 4 anos) |

| Explicabilidade limitada da IA aumentando o risco de responsabilidade clínica | -1.4% | América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preocupações de Segurança Relacionadas a Dados Médicos Sensíveis de Pacientes

Mais de 31 milhões de americanos foram afetados por violações de dados na área da saúde em 2024. As atualizações de segurança da HIPAA propostas para 2025 exigem inventários rigorosos de ativos e planos de resposta a incidentes, adicionando complexidade às implantações de análises. A criptografia homomórfica permite a computação em dados criptografados, mas introduz latência e obstáculos de integração que retardam os projetos. As colaborações de pesquisa entre instituições têm dificuldade em conciliar os benefícios do compartilhamento de dados com a exposição legal, levando alguns parceiros a restringir o escopo das iniciativas conjuntas de análise.

Alto Custo de Implementação e Implantação

A conformidade no primeiro ano com as novas regras de segurança da HIPAA pode custar aos prestadores USD 9 bilhões, sobrecarregando os orçamentos de capital para programas de análise. As atualizações de infraestrutura legada, as limpezas de qualidade de dados e o treinamento de pessoal consomem recursos antes que os retornos analíticos se materializem. As avaliações de maturidade digital custam em média USD 3.000 por hospital e revelam lacunas que exigem consultoria especializada e serviços gerenciados. Hospitais e clínicas menores frequentemente adiam análises avançadas ou dependem de intercâmbios regionais de informações de saúde para compartilhar o ônus financeiro.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: ���������ç�Dz� Impulsionam a Complexidade de Implementação

O segmento de serviços detinha 56,25% da participação do mercado de big data na saúde em 2025 e deve crescer a uma CAGR de 21,45% à medida que as organizações terceirizam consultoria, integração e operações gerenciadas. Muitos sistemas de saúde carecem de conjuntos de habilidades internas em governança de dados e segurança, por isso contratam fornecedores especializados para projetar arquiteturas em nuvem, mapear fluxos de dados e garantir conformidade regulatória. O segmento de serviços também se beneficia de contratos de análise gerenciada de vários anos que agrupam a manutenção da plataforma com a otimização de desempenho.

Apesar da menor participação do software, os fornecedores de plataformas colaboram com parceiros de serviços para acelerar as implantações, melhorando o tempo de geração de valor para os prestadores. O crescimento nos serviços ressalta a necessidade do mercado de big data na saúde de equipes multidisciplinares que combinam conhecimento clínico com ciência de dados e cibersegurança. Os prestadores negociam acordos de nível de serviço baseados em resultados que alinham as taxas de consultoria com reduções de readmissão ou melhorias no ciclo de receita. À medida que surgem casos de uso avançados, como aprendizado federado em múltiplos hospitais, a demanda por serviços especializados de curadoria de algoritmos está crescendo.

Por Implantação: A Transformação para a Nuvem se Acelera

As implantações locais representaram 60,95% do tamanho do mercado de big data na saúde em 2025 porque muitas instituições mantiveram o controle físico sobre as informações de saúde protegidas. No entanto, as implantações em nuvem devem crescer a uma CAGR de 23,95% até 2031, à medida que os hiperescaladores investem em ferramentas de segurança e atestados de conformidade específicos para a área da saúde. Os prestadores migram cada vez mais cargas de trabalho de IA e computação de alto desempenho para clusters em nuvem, onde o dimensionamento elástico suporta análises de genômica e imagens computacionalmente intensivas.

A adoção da nuvem também reflete a mudança para modelos de assinatura que convertem despesas de capital em despesas operacionais, uma característica atraente para hospitais com orçamento limitado. Microsoft e NVIDIA colaboram em pilhas de IA prontas para uso otimizadas para a área da saúde, incentivando os sistemas de saúde a transferir o treinamento de modelos para centros de dados seguros. Os modelos híbridos persistem nos departamentos de cardiologia e radiologia, onde grandes arquivos de imagens ainda residem em sistemas locais de arquivamento e comunicação de imagens, mas as políticas de hierarquização de dados transferem estudos mais antigos para armazenamento de objetos em nuvem mais barato.

Por Tipo de Análise: A Análise Prescritiva Lidera a Inovação

A análise descritiva detinha 49,10% da receita em 2025, fornecendo painéis de rotina para finanças e relatórios de qualidade. A análise preditiva ocupa um terreno intermediário crescente, mas a análise prescritiva deve expandir a uma CAGR de 25,10%, refletindo os avanços em algoritmos de otimização e mecanismos de suporte à decisão. As primeiras implantações prescritivas recomendam ajustes na gestão de antibióticos e mudanças no agendamento de salas cirúrgicas, gerando ganhos de eficiência mensuráveis.

As organizações de saúde integram mecanismos prescritivos com sistemas de fluxo de trabalho para apresentar recomendações dentro dos registros eletrônicos de saúde. Algumas plataformas incorporam aprendizado por reforço para melhorar iterativamente as diretrizes de tratamento com base em dados de resultados. Um estudo publicado no PubMed Central relatou que a análise prescritiva reduziu o tempo de internação na unidade de terapia intensiva em 1,4 dias em média. À medida que os custos da nuvem caem, hospitais menores podem pagar por módulos prescritivos por assinatura, ampliando a adoção além dos centros acadêmicos.

Por Aplicação: A Análise Financeira Domina o Mercado Atual

A análise financeira capturou 29,20% da participação do mercado de big data na saúde em 2025 porque a otimização do ciclo de receita gera benefícios imediatos para o resultado final. Os módulos automatizados de codificação de sinistros, gestão de negações e previsão de fluxo de caixa encurtam os ciclos de pagamento e sinalizam anomalias para as equipes de auditoria. A Guidehouse relata que as ferramentas de ciclo de receita aprimoradas por aprendizado de máquina reduziram os pontos de contato manuais em 30% para sistemas multihospitalares.

A análise de saúde populacional deve crescer a uma CAGR de 20,85% à medida que os contratos baseados em valor exigem estratificação holística de risco e rastreamento de resultados. A análise clínica permanece essencial para iniciativas de melhoria da qualidade, enquanto a análise operacional monitora a alocação de pessoal, a rotatividade de leitos e a utilização da cadeia de suprimentos. Os fornecedores oferecem cada vez mais plataformas unificadas que mesclam conjuntos de dados financeiros e clínicos para suportar painéis de desempenho empresarial, diluindo os limites das aplicações.

Por Usuário Final: Os Prestadores de Saúde Lideram a Adoção

Os prestadores de saúde controlavam 47,80% do mercado de big data na saúde em 2025 porque geram a maior parte dos dados clínicos e enfrentam responsabilidade direta pelos resultados dos pacientes. Hospitais, redes de prestação integrada e clínicas ambulatoriais implantam análises para reduzir readmissões, otimizar a alocação de pessoal e melhorar a precisão diagnóstica. Os prestadores também fazem parceria com pagadores em contratos de economias compartilhadas, elevando os requisitos de compartilhamento de dados e a sofisticação analítica.

As empresas farmacêuticas e de biotecnologia representam o grupo de usuários finais de crescimento mais rápido, com uma CAGR de 21,05%, aproveitando evidências do mundo real para complementar ensaios clínicos e acelerar a descoberta de medicamentos. Os assistentes de IA generativa da AstraZeneca analisam exames de radiologia e documentos de ensaios para agilizar os processos de P&D, apoiando sua ambição de lançar 20 novos medicamentos no mercado até 2030. Os pagadores utilizam análises para detecção de fraudes e ajuste de risco, enquanto os institutos de pesquisa aproveitam dados clínicos desidentificados para explorar novas vias de doenças.

Análise Geográfica

A América do Norte permaneceu o maior mercado regional com 45,10% de participação em 2025, apoiada pela maturidade na adoção de prontuários eletrônicos de saúde e pelas políticas federais de interoperabilidade. O Plano de Ação Federal FHIR de 2024 visa padronizar os guias de implementação entre as agências, incentivando o fluxo de dados sem interrupções entre prestadores, pagadores e órgãos de saúde pública. Os sistemas de saúde dos EUA contratam fornecedores de nuvem para modernizar as análises enquanto equilibram as obrigações da HIPAA. O �䲹�Բ���á avança na integração nacional de dados de saúde por meio de suas iniciativas Infoway, e o ��é�澱���� investe em epidemiologia digital para gerenciar o ônus das doenças crônicas.

A Europa segue de perto, energizada pelo Espaço Europeu de Dados de Saúde, que deve economizar ao bloco EUR 11 (USD 12,9) bilhões ao longo de dez anos ao permitir o uso seguro de dados secundários. A Lei do Futuro Hospitalar da Alemanha aloca EUR 4 (USD 4,7) bilhões para modernizar os sistemas de TI hospitalares, incluindo a prontidão para análises. O Reino Unido expande sua Plataforma de Dados Federados do NHS para unificar conjuntos de dados entre os trusts. �������ç��, ����á������ e Espanha implementam a expansão nacional do prontuário eletrônico de saúde, com ênfase na prontidão para IA. Até 2028, o EHDS criará vias de compartilhamento de dados transfronteiriços que acelerarão a pesquisa e os programas de saúde populacional.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido do mercado de big data na saúde, com projeção de CAGR de 20,10% até 2031. A China integra os intercâmbios provinciais de informações de saúde em uma espinha dorsal nacional que suporta modelagem preditiva para emergências de saúde pública. A Missão Digital Ayushman Bharat da Í�Ի徱�� estabelece um identificador de saúde único que vincula os dados dos pacientes em instalações públicas e privadas. O ������ã�� pilota o monitoramento de cuidados a idosos orientado por IA enquanto enfrenta uma população que envelhece rapidamente. A ���ܲ��ٰ�á������ publica as APIs do My Health Record para incentivar inovações de análise de terceiros, e a Coreia do Sul financia análises genômicas baseadas em nuvem sob seu roteiro Bio-Vision 2030. Demografias diversas e perfis de doenças criam demanda por estruturas de análise flexíveis que podem escalar de megacidades a ilhas remotas.

Cenário Competitivo

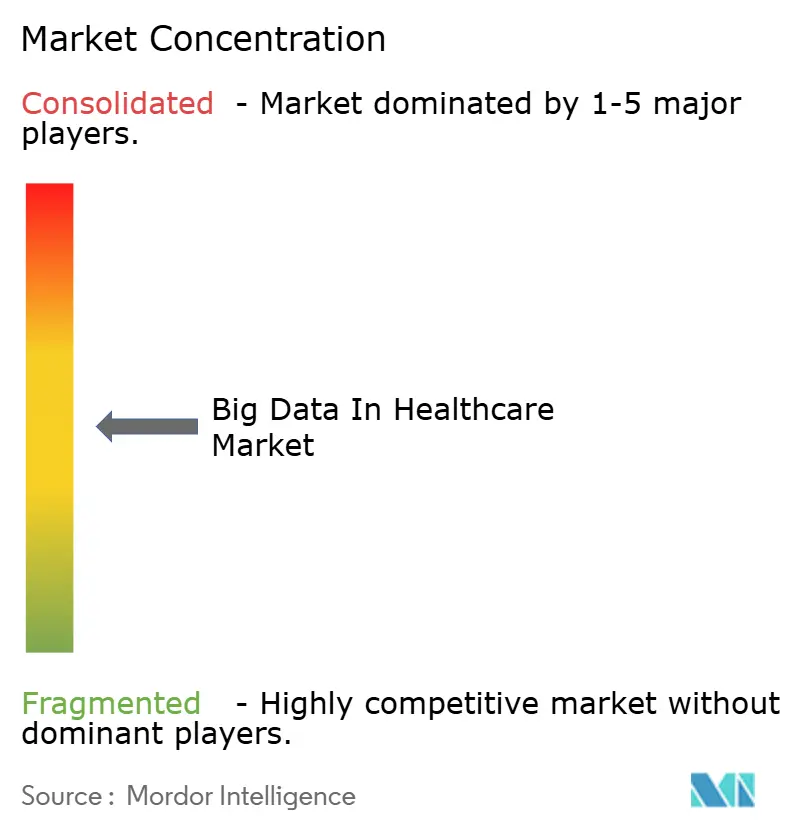

O mercado de big data na saúde é moderadamente concentrado, com fornecedores de prontuários eletrônicos de saúde, hiperescaladores de nuvem, empresas especializadas em análise e plataformas nativas de IA emergentes competindo entre si. A Epic Systems expandiu sua base instalada em 176 instalações em 2024, adicionando 29.399 leitos, enquanto a Oracle Health perdeu 74 unidades e 17.232 leitos, ilustrando como o suporte ao cliente e a interoperabilidade impulsionam as decisões de migração. A Intermountain Health e a Mayo Clinic endossam publicamente as APIs abertas da Epic Systems que facilitam a integração de análises de terceiros.

Os líderes em nuvem se diferenciam por meio de segurança específica do setor e aceleradores de IA. A parceria da Microsoft com a NVIDIA fornece infraestrutura de GPU otimizada e arquiteturas de referência para cargas de trabalho de saúde. A Amazon Web Services assinou um acordo de vários anos com a Datavant para agilizar a descoberta de dados desidentificados, posicionando a AWS como um ambiente preferencial para colaborações de análise entre prestadores. O Google Cloud continua a investir em integrações do Healthcare Data Engine que simplificam o mapeamento FHIR para hospitais que adotam pipelines de análise em tempo real.

Fusões e aquisições remodelam o cenário de fornecedores. A HEALWELL adquiriu a Orion Health em 2025 para formar um líder global em interoperabilidade capaz de suportar implantações do EHDS. A Oracle está supostamente avaliando a aquisição da Veradigm Inc. para reforçar as capacidades de evidências do mundo real em seu conjunto de análises, refletindo uma estratégia de alinhar dados de prontuários eletrônicos com casos de uso de pagadores e ciências da vida. IBM e Cleveland Clinic instalaram o primeiro computador quântico dedicado à saúde do setor para explorar algoritmos de descoberta e otimização de medicamentos de próxima geração.

Líderes do Setor de Big Data na Saúde

Epic Systems Corporation

GE HealthCare

Oracle Corporation

International Business Machines Corporation

Veradigm Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Infosys adquiriu a Optimum Healthcare IT para fortalecer suas iniciativas de nuvem e dados lideradas por IA especificamente para prestadores de saúde.

- Junho de 2025: A Epic Systems fez parceria com a Mayo Clinic e a Abridge para criar ferramentas de IA generativa que resumem conversas entre enfermeiros e pacientes e as incorporam diretamente nos prontuários eletrônicos de saúde.

- Maio de 2025: A Arábia Saudita anunciou planos para integrar IA em seu setor de saúde até 2030, abrangendo diagnósticos, cirurgia assistida por robôs e genômica.

Escopo do Relatório Global do Mercado de Big Data na Saúde

De acordo com o escopo do relatório, big data na saúde refere-se ao exame de big data para descobrir informações de saúde. Os dados são coletados de inúmeras fontes, incluindo Prontuários Eletrônicos de Saúde (PES), imagens médicas, sequenciamento genômico, pesquisa farmacêutica, dispositivos vestíveis e dispositivos médicos.

O mercado de big data na saúde é segmentado por componente, que inclui software e serviços; implantação, categorizada como local e baseada em nuvem. Por tipo de análise, a segmentação do mercado inclui análise descritiva, análise preditiva e análise prescritiva. A aplicação abrange análise financeira, análise de dados clínicos, análise operacional e análise de saúde populacional. Por usuário final, o mercado é segmentado em prestadores de saúde, pagadores de saúde, empresas farmacêuticas e de biotecnologia e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul. Além disso, o relatório fornece insights sobre tamanhos e tendências de mercado para 17 países nas principais regiões globais, apresentando valores em USD para cada segmento.

| Software |

| ���������ç�Dz� |

| Local |

| Nuvem |

| Análise Descritiva |

| Análise Preditiva |

| Análise Prescritiva |

| Análise Financeira |

| Análise de Dados Clínicos |

| Análise Operacional |

| Análise de Saúde Populacional |

| Prestadores de Saúde |

| Pagadores de Saúde |

| Empresas Farmacêuticas e de Biotecnologia |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| ���������ç�Dz� | ||

| Por Implantação | Local | |

| Nuvem | ||

| Por Tipo de Análise | Análise Descritiva | |

| Análise Preditiva | ||

| Análise Prescritiva | ||

| Por Aplicação | Análise Financeira | |

| Análise de Dados Clínicos | ||

| Análise Operacional | ||

| Análise de Saúde Populacional | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores de Saúde | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Big Data na Saúde em 2026?

O mercado é avaliado em USD 79,86 bilhões em 2026.

Com que velocidade o mercado de Big Data na Saúde deve crescer?

Projeta-se que se expanda a uma CAGR de 19,35% para atingir USD 193,49 bilhões até 2031.

Qual componente contribui com mais receita atualmente?

Os serviços representam 56,25% da receita de 2025 e permanecem o segmento de crescimento mais rápido a uma CAGR de 21,45% até 2031.

Qual região verá o maior crescimento até 2031?

A Á������-�ʲ���í�ھ����� lidera o crescimento regional com uma CAGR prevista de 20,10% até 2031, impulsionada pela digitalização em larga escala na China, Í�Ի徱�� e Sudeste Asiático.

Por que os prestadores de saúde dominam a adoção?

Os prestadores detêm 47,80% de participação de mercado em 2025 porque geram a maior parte dos dados clínicos e devem demonstrar melhorias mensuráveis nos cuidados sob contratos baseados em valor.

Página atualizada pela última vez em: