Tamanho e Participação do Mercado de MVNO do Benelux

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 2.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.90% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MVNO do Benelux por ���ϲ�����

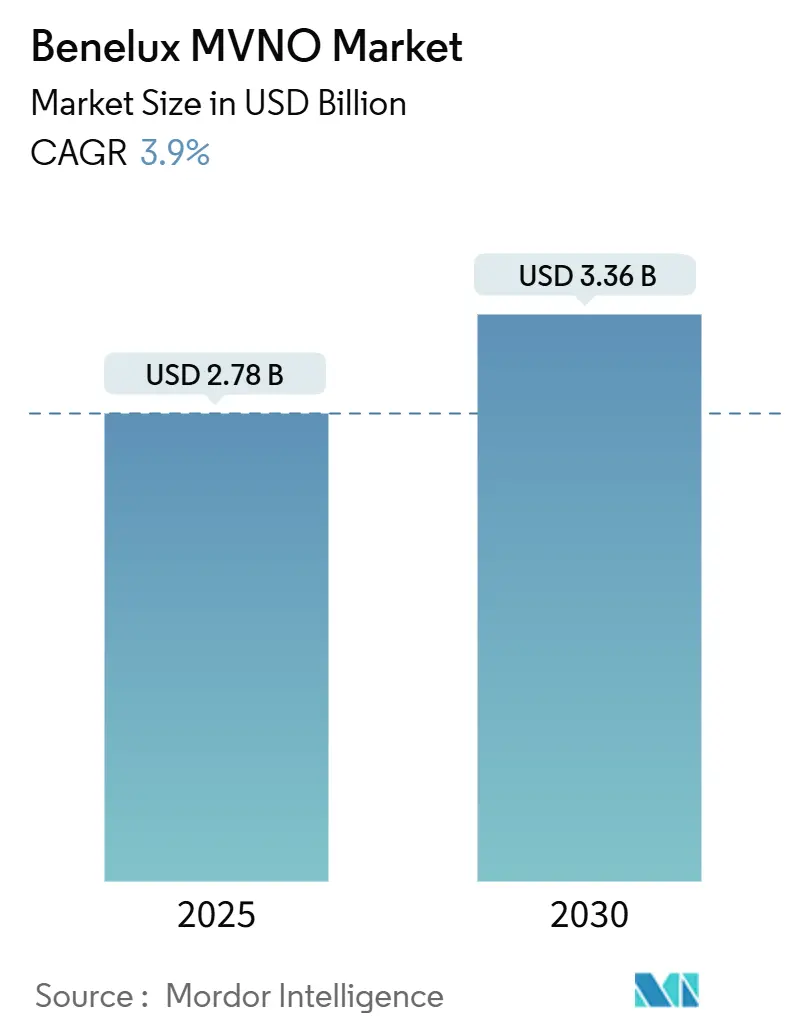

O tamanho do Mercado de MVNO do Benelux é estimado em USD 2,78 bilhões em 2025 e deve alcançar USD 3,36 bilhões até 2030, a um CAGR de 3,9% durante o período de previsão (2025-2030). Em termos de tamanho de mercado, espera-se que o mercado cresça de 4 milhões de assinantes em 2025 para 4,94 milhões de assinantes até 2030, a um CAGR de 4,25% durante o período de previsão (2025-2030).

O mercado de MVNO do Benelux beneficia-se da saturação nacional de 4G, da cobertura de 5G em 95% dos domicílios na ��é���������� e de regras claras de acesso por atacado que permitem que operadores virtuais utilizem as redes de rádio da Proximus, KPN, Orange, Telenet e POST. Os modos Revendedor e MVNO Leve ainda dominam os volumes, mas uma transição constante para arquiteturas de MVNO Completo é visível à medida que os sistemas de suporte a negócios nativos em nuvem reduzem os custos iniciais. A conectividade IoT empresarial, o processo de integração digital baseado em e-SIM e as extensões de teto tarifário de atacado em toda a UE sustentam fluxos de receita incrementais, mesmo com o acirramento da concorrência de preços. A consolidação permanece uma força paralela: a KPN adquiriu a Youfone por USD 200 milhões em 2024, enquanto a Waterland Private Equity adquiriu a Lebara por EUR 513 milhões, sinalizando como as operadoras incumbentes veem as marcas virtuais como ativos de canal valiosos.

Principais Conclusões do Relatório

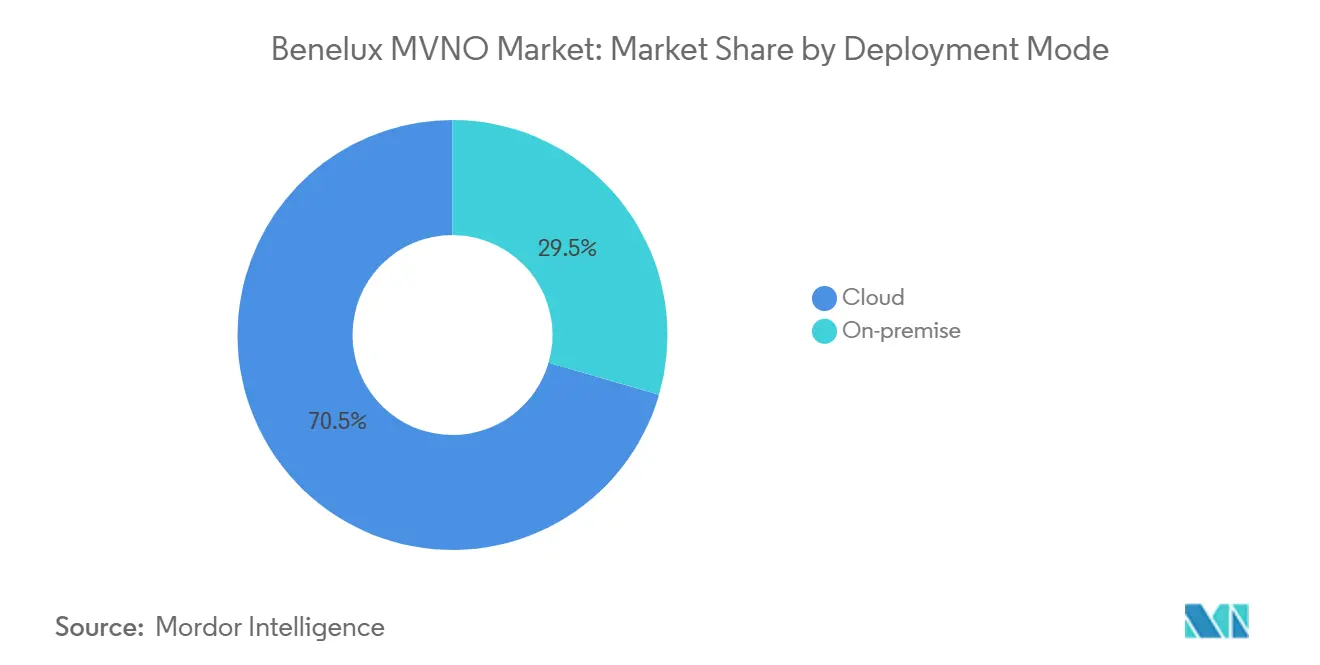

- Por modelo de implantação, as soluções hospedadas em nuvem controlaram 70,51% da receita de 2024 e também apresentaram o CAGR mais rápido de 8,21% até 2030.

- Por modo operacional, os MVNOs Revendedores e Leves detinham 59,62% da receita de 2024; em contrapartida, os MVNOs Completos devem registrar o CAGR mais elevado de 14,75% até 2030.

- Por tipo de assinante, o segmento de consumidores contribuiu com 84,08% da receita em 2024, enquanto as linhas específicas de IoT apresentam o CAGR mais forte de 23,56% até 2030.

- Por aplicação, as propostas de desconto capturaram 41,52% da receita de 2024; a conectividade celular M2M avança a um CAGR de 21,94% ao longo do horizonte de previsão.

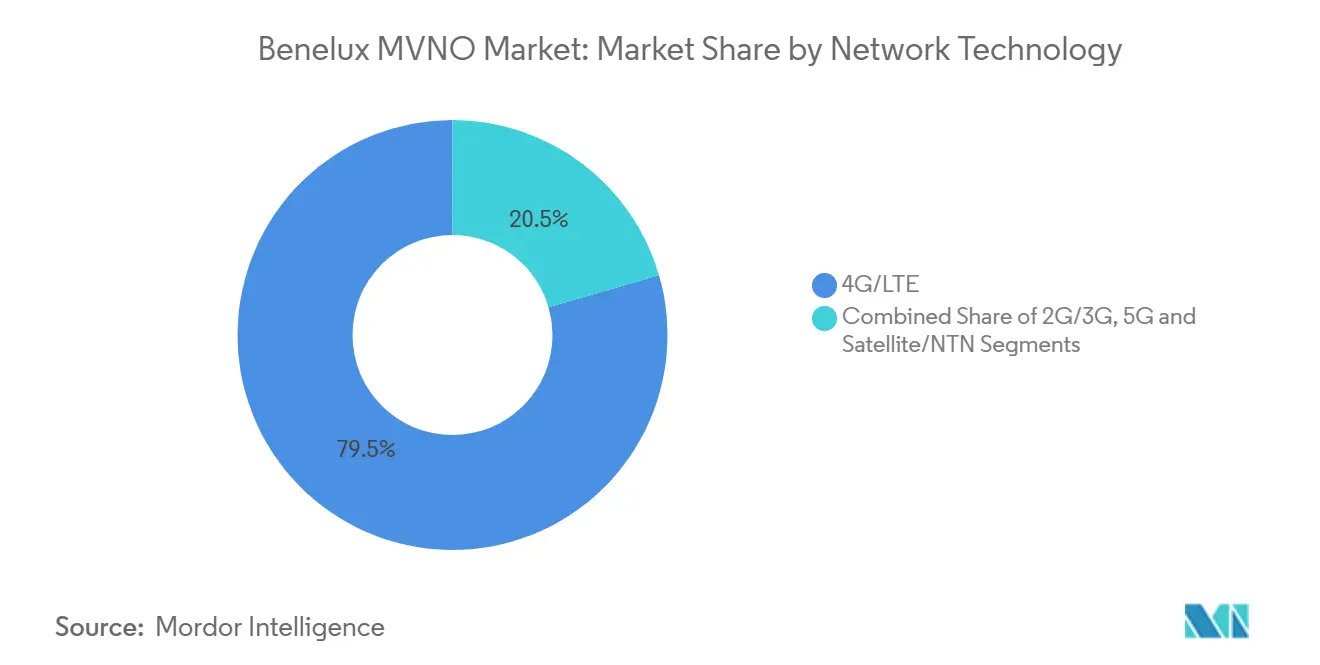

- Por tecnologia de rede, o 4G/LTE representou 78,69% das conexões de 2024, mas as assinaturas de 5G crescem a um robusto CAGR de 28,33% até 2030.

- Por distribuição, os canais online e exclusivamente por aplicativo atraíram 58,04% das adições brutas em 2024 e se expandirão a um CAGR de 6,66% até 2030.

Tendências e Perspectivas do Mercado de MVNO do Benelux

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por planos centrados em dados de baixo custo | +0.8% | ��é����������, Países Baixos, Luxemburgo | ��é�徱�� prazo (2-4 anos) |

| Ascensão do e-SIM e integração exclusivamente digital | +0.6% | Países Baixos como núcleo; expansão para a ��é���������� | Curto prazo (≤ 2 anos) |

| Terceirização de conectividade IoT empresarial | +0.7% | Zonas industriais holandesas e belgas | Longo prazo (≥ 4 anos) |

| Extensão do teto tarifário de atacado da UE após 2025 | +0.5% | Em toda a UE; Benelux incluído | ��é�徱�� prazo (2-4 anos) |

| Backhaul via satélite/NTN para áreas remotas | +0.3% | Luxemburgo; ��é���������� rural e Países Baixos | Longo prazo (≥ 4 anos) |

| Ofertas de "SIM verde" orientadas por ESG | +0.2% | Centros urbanos em todo o Benelux | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescente demanda por planos centrados em dados de baixo custo

O mercado de MVNO do Benelux ganha impulso com a crescente diferença entre as tarifas premium das operadoras de rede móvel anfitriãs e os pacotes com grandes descontos das marcas virtuais. A chegada da DIGI Belgium desencadeou ofertas agressivas de dados ilimitados por EUR 5 pela hey!telecom em contraposição aos EUR 24,99 da Proximus por 50 GB, direcionando os jovens ávidos por dados para os MVNOs.[1]Test-Aankoop, "Benchmarking de Tarifas Móveis 2024," test-aankoop.be O tráfego de dados móveis na ��é���������� triplicou desde 2019, conforme relatado pelo regulador nacional, confirmando uma mudança secular em direção ao uso intensivo de dados. [2]Instituto Belga para Serviços Postais e Telecomunicações, "Relatório Anual de Telecomunicações 2024," bipt.beCom o acesso LTE e 5G por atacado precificado em tetos regulados, os operadores virtuais transformam esse aumento de consumo em ganhos de assinantes sem arcar com o CAPEX de rede. A migração orientada por preço é especialmente pronunciada entre migrantes pré-pagos e estudantes que demonstram baixa fidelidade à marca, mas alta elasticidade em relação ao preço por gigabyte. Consequentemente, as marcas focadas em desconto continuam a reforçar a narrativa de liderança em valor do mercado de MVNO do Benelux.

Ascensão do e-SIM e integração exclusivamente digital

A integração digital reduz os custos de aquisição em aproximadamente 40% em comparação com as lojas físicas, uma vantagem estrutural para o mercado de MVNO do Benelux. Os Países Baixos lideram a adoção: a KPN, a Odido e múltiplos MVNOs já suportam ativação totalmente digital que se conclui em minutos. Os reguladores belgas apoiam painéis de transparência que listam dispositivos compatíveis com e-SIM e mapas de cobertura, catalisando a adesão. A automação também incorpora verificações de KYC que atendem a mandatos mais rigorosos de combate a fraudes sem intervenção humana, permitindo que marcas menores escalem mais rapidamente. MVNOs internacionais como a Lycamobile obtêm utilidade adicional porque viajantes transfronteiriços podem adicionar planos locais instantaneamente, minimizando a perda de clientes por cobranças de roaming. As plataformas de BSS nativas em nuvem da Netcracker sustentam essas jornadas, permitindo que os MVNOs lancem campanhas em semanas em vez de trimestres.

Terceirização de conectividade IoT empresarial

Fábricas, portos e centros logísticos em Roterdã, Antuérpia e Eindhoven terceirizam cada vez mais o gerenciamento do ciclo de vida de SIMs para especialistas, acelerando o crescimento de linhas IoT no mercado de MVNO do Benelux. A Proximus oferece serviços gerenciados de LTE privado que agrupam SIMs, dispositivos e análises, ilustrando como as operadoras anfitriãs cooperam em vez de competir neste nicho. Os MVNOs de IoT se diferenciam por meio de perfis NB-IoT e LTE-M otimizados para sensores industriais de baixo consumo de energia, suportando casos de uso de manutenção preditiva. Os regulamentos do BEREC permitem o roaming permanente para máquinas, facilitando os obstáculos de implantação entre fronteiras. As empresas preferem contratos de serviço plurianuais, estabilizando os fluxos de receita contra a volatilidade do churn de consumidores. À medida que os orçamentos da Indústria 4.0 aumentam, as conexões IoT se expandirão mais rapidamente do que as linhas de assinantes humanos, diversificando o mix de receitas do mercado de MVNO do Benelux.

Extensão do teto tarifário de atacado da UE após 2025

A decisão da Comissão Europeia de prolongar os tetos de roaming para voz, SMS e dados protege a visibilidade de margem para marcas menores que não têm escala para negociar grandes descontos. O monitoramento do BEREC mostra que quase um terço dos provedores de roaming operaria com prejuízo se os tetos expirassem, portanto a continuidade regulatória é relevante para o mercado de MVNO do Benelux. Custos previsíveis permitem que os MVNOs fixem preços plurianuais para clientes sem necessidade de hedge para volatilidade upstream. Operadores focados em migrantes, como Lebara e Lycamobile, dependem dessa certeza para oferecer pacotes generosos dentro da UE. As operadoras de rede móvel anfitriãs são obrigadas a oferecer acesso 4G e 5G sob cláusulas de neutralidade tecnológica, impedindo a discriminação de qualidade que poderia de outra forma minar a proposta de valor dos MVNOs.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos mais rígidos de KYC e combate a fraudes | -0.4% | Em toda a UE; Benelux incluído | Curto prazo (≤ 2 anos) |

| Compressão de margem por taxas de fatiamento de rede 5G | -0.7% | Zonas 5G dos Países Baixos e da ��é���������� | ��é�徱�� prazo (2-4 anos) |

| Intensificação da guerra de preços pelo novo entrante DIGI | -0.3% | ��é���������� | Curto prazo (≤ 2 anos) |

| Aumento das investigações antitruste sobre compartilhamento de fibra | -0.2% | ��é����������, Países Baixos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Mandatos mais rígidos de KYC e combate a fraudes

As atualizações de verificação de identidade que exigem verificações de nível bancário adicionam fricção ao processo de integração pré-pago e elevam os custos indiretos para MVNOs focados em migrantes. A ��é���������� agora obriga a validação de documento de identidade governamental em tempo real para cada SIM, e as autoridades holandesas aplicam multas por falhas na documentação. As marcas virtuais que atendem a trabalhadores temporários correm o risco de prolongar os fluxos de cadastro, o que poderia corroer a vantagem tradicional de velocidade do mercado de MVNO do Benelux. As novas regras também forçam atualizações nas APIs de back-office e nas ferramentas de reconhecimento facial, sobrecarregando orçamentos de TI reduzidos. Embora a conformidade reforce a segurança da rede, ela pode reduzir a velocidade de adição líquida de assinantes para entrantes menores no curto prazo.

Compressão de margem por taxas de fatiamento de rede 5G

O fatiamento de rede permite que as operadoras de rede móvel anfitriãs segmentem a qualidade do atacado e cobrem prêmios por fatias de baixa latência — uma opção que muitos MVNOs consideram inevitável para clientes empresariais. As primeiras propostas de taxas sugerem acréscimos de 15-20% sobre o acesso 5G padrão, comprimindo a margem bruta no mercado de MVNO do Benelux. [3]Orange Belgium, "Nota de Imprensa de Lançamento do Serviço Satélite-NTN," corporate.orange.beOs MVNOs Completos que adquiriram seu próprio núcleo esperam compensar os custos arbitrando entre múltiplas operadoras anfitriãs, mas as negociações permanecem assimétricas. Se as taxas elevarem os preços finais, as PMEs sensíveis a preços podem permanecer nos níveis de serviço 4G, desacelerando a adoção de pacotes avançados de IoT e comprometendo as projeções de receita.

Análise de Segmentos

Por Modelo de Implantação: A Infraestrutura em Nuvem Impulsiona a Flexibilidade

As implantações baseadas em nuvem geraram 70,51% da receita de 2024, a maior participação no mercado de MVNO do Benelux. Os operadores adotam infraestrutura de hiperescala para criar novos planos tarifários, integrar APIs de e-SIM e suportar faturamento multilocatário sem possuir data centers físicos. Essa abordagem também posiciona as marcas para atualizações de núcleo 5G, pois as funções de rede são entregues como software. As configurações locais persistem em verticais financeiras altamente reguladas, mas seu CAGR mais lento de 2,3% as mantém marginais.

O mercado de MVNO do Benelux, portanto, favorece arquiteturas com baixo OPEX que liberam capital para marketing. A migração da Telenet para uma plataforma SaaS da Netcracker permitiu que as marcas parceiras reduzissem o tempo de lançamento de promoções de oito semanas para dez dias, impulsionando a agilidade. Grupos internacionais como a Lebara dependem igualmente de uma única infraestrutura em nuvem para atender cinco países europeus, garantindo o mapeamento de conformidade por localidade e evitando equipes de infraestrutura duplicadas. À medida que os lançamentos de núcleo 5G SA por atacado começam, os núcleos nativos em nuvem serão essenciais para a intermediação dinâmica de fatiamento de rede, reforçando seu peso estratégico.

Por Modo Operacional: Os Modelos de MVNO Completo Ganham Controle

Os modos Revendedor e Leve ainda lideram com 59,62% do faturamento de 2024 para o mercado de MVNO do Benelux, proporcionando entrada rápida no mercado com mínimo esforço técnico. No entanto, os MVNOs Completos crescem 14,75% ao ano, refletindo a busca por aumento de margem bruta e liberdade para operar com múltiplas operadoras anfitriãs entre fronteiras. Os operadores completos mantêm seu próprio HLR/HSS e podem negociar acordos de trânsito separados, permitindo-lhes arbitrar custos de terminação.

As salvaguardas regulatórias do BEREC garantem acesso não discriminatório ao 5G, encorajando empresas em crescimento a investir em ativos EPC ou 5GC. O Mobile Vikings seguiu esse caminho antes de sua venda para a Proximus, aproveitando um controle mais profundo da rede para criar pacotes voltados para jovens. Enquanto isso, intermediários de operadores de serviço como a Youfone demonstram uma rota híbrida: possuindo a marca e o atendimento ao cliente enquanto terceiriza a lógica pesada de rede até que a escala justifique mais capex. A mudança ressalta como a soberania técnica é agora uma alavanca para extração de valor no mercado de MVNO do Benelux.

Por Tipo de Assinante: Os Segmentos de IoT Empresarial Aceleram o Crescimento

Os consumidores representaram 84,08% das linhas de 2024, espelhando o foco histórico em pré-pago do mercado de MVNO do Benelux. No entanto, os perfis exclusivos de IoT registrarão o CAGR mais rápido de 23,56%, expandindo a base total de SIMs muito além dos limites populacionais. As empresas preferem contratos de conectividade gerenciada agrupados com análises, APNs privadas e painéis de SLA, que os MVNOs podem fornecer sem custos de varejo.

Ciclos de vida mais longos de dispositivos em logística e serviços públicos estendem a vida útil média da receita, estabilizando os fluxos de caixa. As cláusulas de roaming permanente agora incorporadas nas regras da UE permitem que um SIM emitido nos Países Baixos faça roaming indefinidamente em câmeras de cidades inteligentes na ��é����������, eliminando a complexidade de provisionamento. Para os MVNOs, essa mudança estrutural de demanda abre novos caminhos de upsell, contrabalançando as tendências planas de ARPU de consumidores que de outra forma limitam o crescimento da receita total.

Por Aplicação: A Conectividade M2M Transforma o Setor

Os pacotes de voz e dados com desconto ainda representaram 41,52% dos gastos de 2024, sublinhando o legado orientado por preço do mercado de MVNO do Benelux. No entanto, os contratos celulares M2M demonstram um CAGR de 21,94%, impulsionados por implantações de medição, rastreamento de ativos e sensores industriais. Como os dispositivos tendem a ser bloqueados em um único serviço por anos, o churn é insignificante; como resultado, o valor vitalício supera o dos aparelhos pré-pagos.

O novo complemento satélite-NTN da Orange Belgium a EUR 49 por mês exemplifica como os MVNOs podem combinar coberturas híbridas para oleodutos remotos ou parques eólicos, uma capacidade não economicamente viável para redes puramente terrestres. À medida que as empresas digitalizam suas operações de ponta a ponta, a demanda por grandes volumes de SIMs de baixa taxa de bits continuará crescendo, inserindo novo impulso no mercado de MVNO do Benelux.

Por Tecnologia de Rede: A Implantação do 5G Reformula a Economia

O 4G/LTE forneceu 78,69% das linhas ativas em 2024 após uma década de cobertura quase completa. O alcance de 5G em 95% dos domicílios na ��é����������, validado por pesquisas do BIPT, prepara o terreno para uma rápida transição para rádios de próxima geração no BIPT.BE. O mercado de fatias 5G acelera a um CAGR de 28,33%, prometendo controle industrial sensível à latência e serviços de jogos em nuvem.

As redes legadas 2G/3G enfrentam datas de encerramento até 2027, pressionando os operadores M2M a atualizar módulos ou providenciar arquivos de roaming de fallback. Os links via satélite/NTN, ainda pequenos, oferecem um prêmio de resiliência para setores de missão crítica. Em conjunto, as mudanças de espectro reformularão as estruturas de tarifas de atacado e os portfólios de serviços em todo o mercado de MVNO do Benelux.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Transformação Digital Acelera a Aquisição

Portais online, aplicativos de marca e carteiras eletrônicas de terceiros entregaram 58,04% das adições brutas de 2024 e crescerão 6,66% ao ano. O KYC digital e o provisionamento de e-SIM comprimem o funil de cadastro para menos de cinco minutos, atraindo tanto o público da Geração Z nativo digital quanto profissionais em roaming. As lojas físicas permanecem relevantes para financiamento de dispositivos e suporte a idosos, mas registram tráfego estagnado.

As submarcas de operadoras exploram o varejo próprio para fazer upsell de pacotes fixo-móvel, enquanto atacadistas de SIM como a SuperSim abastecem supermercados com preços de marca própria. A direção geral aponta para uma pilha de comércio de baixo contato e orientada por API que reforça a vantagem de custo do mercado de MVNO do Benelux.

Análise Geográfica

A ��é���������� ancora o mercado de MVNO do Benelux com quatro operadoras de rede móvel anfitriãs e 95% de cobertura 5G nos domicílios, garantindo que as marcas virtuais possam lançar níveis premium sem risco de zonas sem cobertura. O BIPT aplica termos de atacado neutros em tecnologia, e a Autoridade Belga da Concorrência fiscaliza os acordos de compartilhamento de fibra, ambas as ações mantendo o campo de jogo nivelado. A aquisição do Mobile Vikings pela Proximus destaca o valor estratégico que as incumbentes atribuem às marcas digitais voltadas para jovens.

Os Países Baixos contribuem com crescimento elevado por meio da adoção antecipada de e-SIM e da terceirização de IoT corporativo. A KPN, a Odido e a Vodafone concedem acordos de atacado com múltiplas redes, e a supervisão da ACM sobre a Lei de Serviços Digitais da UE estende as obrigações de conformidade aos canais de lojas de aplicativos, intersectando os funis de aquisição de MVNOs. O acordo de USD 200 milhões da KPN pela Youfone revela um fértil pipeline de fusões que reconfigura os limites competitivos dentro do mercado de MVNO do Benelux.

Luxemburgo, embora menor, exerce um peso estratégico desproporcional dado sua densidade de serviços financeiros e força de trabalho multilíngue. A cobertura nacional de 5G SA da POST combinada com a postura de acesso aberto do ILR permite que MVNOs internacionais entrem rapidamente. Os trabalhadores transfronteiriços apreciam a simetria tarifária com os mercados vizinhos, sustentando pacotes com roaming incluído que elevam o ARPU. No geral, a variedade geográfica injeta resiliência no mercado de MVNO do Benelux ao diversificar os perfis regulatórios e de demanda.

Cenário Competitivo

O mercado de MVNO do Benelux exibe concentração moderada: as cinco principais marcas respondem por aproximadamente 55% dos SIMs ativos, deixando espaço para entrantes de nicho. A receita de EUR 513 milhões da Lebara e sua base de quatro milhões de clientes demonstram as economias alcançáveis por meio de operações em múltiplos países. A KPN, a Proximus e a Orange utilizam aquisições para recuperar segmentos de rápido crescimento que haviam cedido anteriormente, uma proteção contra a canibalização da receita de atacado pelo varejo.

A transformação digital é a principal alavanca competitiva. As marcas adotam BSS em nuvem, e-SIM e bots de suporte baseados em IA para reduzir o OPEX e elevar as pontuações de NPS. MVNOs Completos como a Voiceworks investem em núcleos 5G privados para conquistar contratos de PMEs que exigem QoS personalizado. Enquanto isso, o posicionamento ESG, como linhas de "SIM verde" com neutralidade de carbono, diferencia em meio a preços de gigabyte comoditizados.

A vantagem tecnológica também emerge do backhaul via satélite-NTN, oferecendo garantias de tempo de atividade para setores em zonas de sombra. O fatiamento de rede das operadoras anfitriãs abre camadas de qualidade em níveis, mas poderia entrincheirar o poder das operadoras de rede móvel se os MVNOs não conseguirem garantir termos equitativos. A vigilância regulatória do BEREC e dos reguladores nacionais permanece crítica para preservar a contestabilidade dentro do mercado de MVNO do Benelux.

Líderes do Setor de MVNO do Benelux

Lycamobile

Lebara

Youfone

Simyo

Mobile Vikings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: a hey!telecom ampliou seu pacote de banda larga fixa a EUR 29 mensais para dados ilimitados e 200 Mbps.

- Agosto de 2024: a Waterland Private Equity adquiriu a Lebara, um importante MVNO europeu com receita de EUR 513 milhões e mais de 4 milhões de clientes em cinco mercados, incluindo os Países Baixos.

- Julho de 2024: a Autoridade Belga da Concorrência abriu uma investigação sobre o coinvestimento em fibra entre Proximus e Telenet cobrindo 2,7 milhões de domicílios.

- Maio de 2024: a ��é���������� promulgou poderes de execução para a Lei de Mercados Digitais da UE, atribuindo responsabilidades à Autoridade Belga da Concorrência.

Escopo do Relatório do Mercado de MVNO do Benelux

| Nuvem |

| Local |

| Revendedor |

| Operador de Serviço |

| MVNO Completo |

| MVNO Leve / de Marca |

| Consumidor |

| Empresa |

| Específico de IoT |

| Desconto |

| �������Dz� |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| ������é�����ٱ�/���ձ� |

| Online/Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarcas de Operadoras |

| Terceiros/Atacado |

| ����������� |

| Países Baixos |

| Luxemburgo |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | Revendedor |

| Operador de Serviço | |

| MVNO Completo | |

| MVNO Leve / de Marca | |

| Por Tipo de Assinante | Consumidor |

| Empresa | |

| Específico de IoT | |

| Por Aplicação | Desconto |

| �������Dz� | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| ������é�����ٱ�/���ձ� | |

| Por Canal de Distribuição | Online/Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarcas de Operadoras | |

| Terceiros/Atacado | |

| Por País | ��é���������� |

| Países Baixos | |

| Luxemburgo |

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de MVNO do Benelux em 2030?

Projeta-se que alcance USD 3,36 bilhões, crescendo a um CAGR de 3,90% a partir de 2025.

Qual modelo de implantação lidera a adoção entre os operadores virtuais do Benelux?

As plataformas baseadas em nuvem dominam com uma participação de receita de 70,51% em 2024 e o CAGR mais rápido de 8,21%.

Com que velocidade as assinaturas de MVNO específicas de IoT crescerão até 2030?

Espera-se que as linhas IoT cresçam a um CAGR de 23,56% à medida que as empresas terceirizam a conectividade.

Qual parcela das conexões de 2024 dependia da tecnologia 4G/LTE?

O 4G/LTE representou 78,69% dos SIMs ativos, embora o 5G seja a camada de crescimento mais rápido.

Por que os modelos de MVNO Completo estão ganhando tração?

Eles proporcionam controle mais profundo da rede e flexibilidade com múltiplas operadoras anfitriãs, impulsionando um CAGR de 14,75% apesar das maiores exigências de investimento.

Qual país apresenta atualmente a maior cobertura 5G no Benelux?

A ��é���������� alcança 95% de cobertura 5G nos domicílios, dando aos MVNOs amplo acesso à capacidade de rádio de próxima geração.

Página atualizada pela última vez em: