Tamanho e Participação do Mercado de Óleo de Mostarda de Bangladesh

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

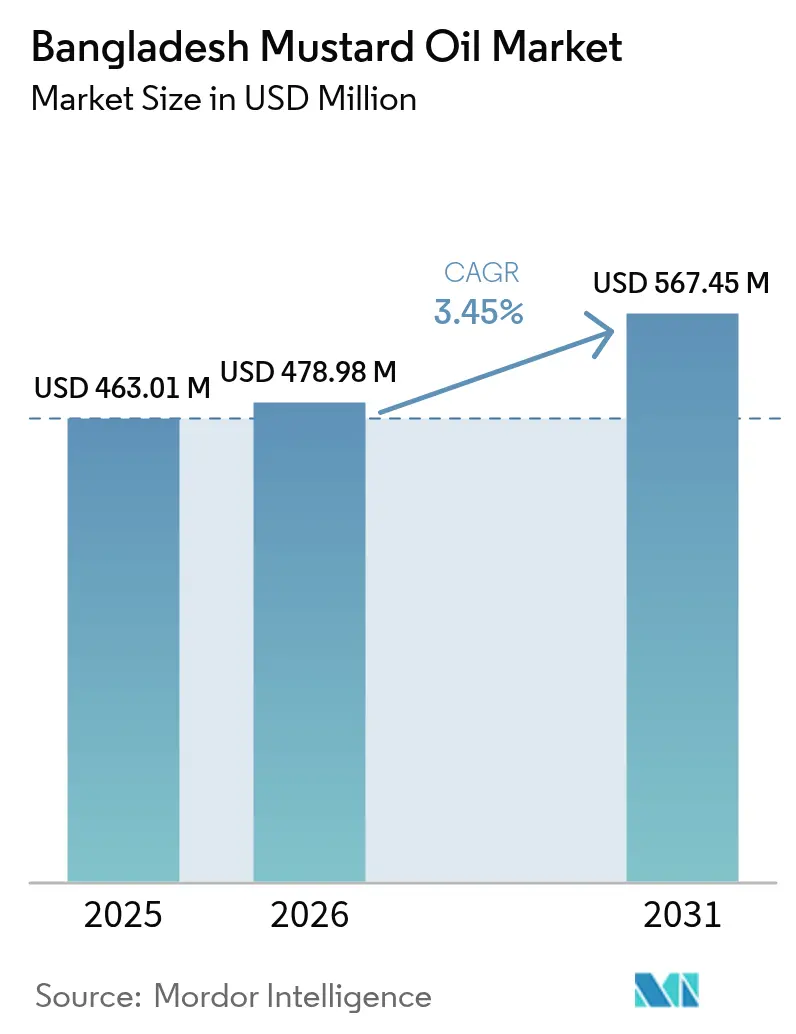

| Tamanho do mercado no ano base (2025) | 463.01 Milhões de dólares |

| Tamanho do Mercado (2026) | 478.98 Milhões de dólares |

| Tamanho do Mercado (2031) | 567.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo de Mostarda de Bangladesh por ���ϲ�����

O tamanho do Mercado de Óleo de Mostarda de Bangladesh em 2026 é estimado em USD 478,98 milhões, crescendo a partir do valor de 2025 de USD 463,01 milhões, com projeções para 2031 mostrando USD 567,45 milhões, crescendo a um CAGR de 3,45% entre 2026 e 2031. A crescente pressão governamental para alcançar 40% de autossuficiência em óleo comestível, o aumento da produção doméstica de sementes de mostarda e o impulso das exportações para países do Golfo sustentam um crescimento constante de volume, enquanto a paridade de preços no varejo com o óleo de soja mantém a fidelidade do consumidor apesar da volatilidade dos preços de importação. O profundo apego cultural ao óleo Kachi Ghani não refinado, a expansão das alegações de saúde em torno de ômega-3 e antioxidantes naturais, e a ampliação da presença do varejo organizado em Dhaka e Chattogram estão incentivando a premiumização, enquanto projetos de esmagamento de multissementes oleaginosas com eficiência energética por parte dos principais processadores atenuam as pressões de custo. Intensidade competitiva moderada — as cinco principais marcas operam cadeias integradas de cultivo, esmagamento e distribuição —, mas milhares de pequenos moinhos de prensagem a frio ainda processam mais da metade de todas as sementes, criando espaço para consolidação e ganhos de eficiência orientados pela tecnologia. Restrições cambiais e ajustes tarifários que favorecem os óleos de produção doméstica em detrimento das importações de palma e soja melhoram ainda mais o poder de precificação para os fornecedores de marcas consolidadas.

Principais Conclusões do Relatório

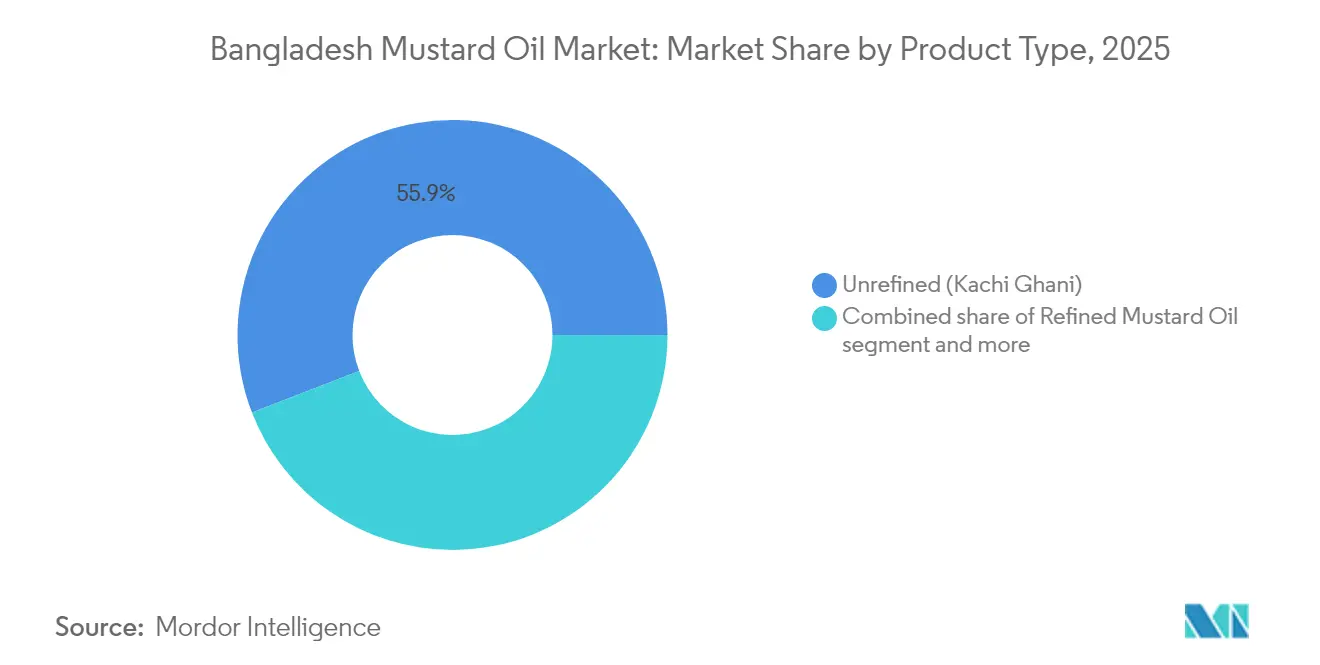

- Por tipo de produto, o Kachi Ghani não refinado detinha 55,87% da receita de 2025, enquanto o óleo de mostarda refinado deve avançar a um CAGR de 4,61% até 2031.

- Por embalagem, as garrafas representaram 57,64% das vendas de 2025, ao passo que os sachês devem se expandir a um CAGR de 4,39% até 2031.

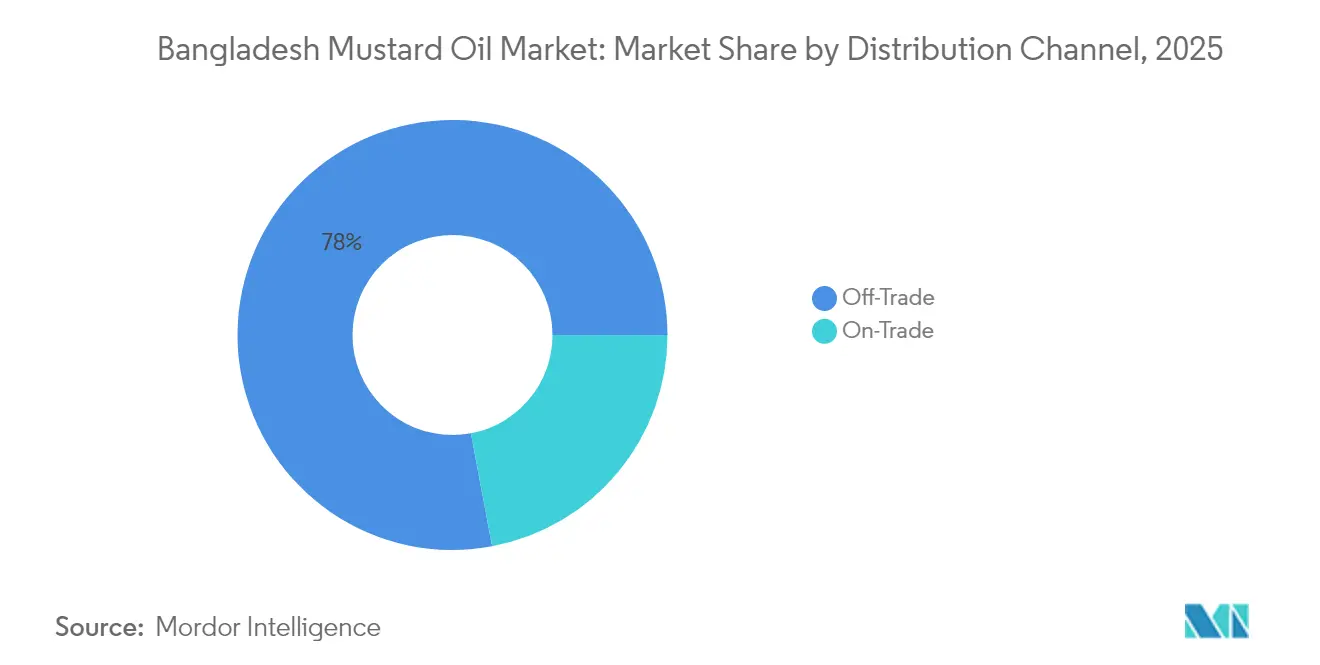

- Por canal de distribuição, o consumo fora do local dominou com uma participação de 77,95% em 2025, enquanto o consumo no local/HoReCa deve crescer a um CAGR de 4,73% até 2031.

- Por região, a Divisão de Dhaka captou 39,88% do consumo de 2025, e a Divisão de Khulna está prestes a crescer a um CAGR de 5,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleo de Mostarda de Bangladesh

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Profunda integração cultural e relevância culinária | +0.9% | Nacional, mais forte nas Divisões de Dhaka, Chattogram, Rajshahi e Khulna | Longo prazo (≥ 4 anos) |

| Surgimento de minirrefinarias móveis e prensagem a frio no local, impulsionando a demanda rural | +0.6% | Divisões de Rajshahi, Rangpur e Mymensingh; upazilas rurais com extensas áreas de cultivo de mostarda dispersas | ��é�徱�� prazo (2-4 anos) |

| Fortalecimento das percepções de saúde e apelo de naturalidade | +0.7% | Centros urbanos (Dhaka, Chattogram); segmentos de renda média/alta em nível nacional | ��é�徱�� prazo (2-4 anos) |

| Migração para o óleo de mostarda à medida que os preços da soja permanecem voláteis | +0.5% | Nacional, com transbordamento para domicílios rurais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Impulso governamental para reduzir a fatura de importação de óleo comestível por meio do plano de 40% de autossuficiência | +0.8% | Política nacional; ganhos de produção em Rajshahi, Khulna, Sirajganj e Jessore | ��é�徱�� prazo (2-4 anos) |

| Transição do óleo de mostarda a granel para o embalado | +0.5% | Dhaka e Chattogram urbanas; expansão para cidades de segundo nível e zonas periurbanas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Profunda integração cultural e relevância culinária

O óleo de mostarda ocupa uma posição de destaque em Bangladesh em razão de sua profunda integração cultural e relevância culinária. Ele serve a múltiplos propósitos, incluindo seu uso como meio de cozimento, veículo para remédios tradicionais como a pasta de mostarda para dores articulares, insumo religioso para lâmpadas em rituais hindus e base para condimentos como o kashundi. Essa importância cultural está sendo modernizada, e não substituída, como evidenciado pelo lançamento, em julho de 2024, pelo Conselho de Pesquisa Científica e Industrial de Bangladesh, de um óleo mesclado de gergelim-mostarda (SO80:MO20), que alcançou um perfil de ácidos graxos alinhado à OMS/FAO (AGS:AGMI:AGPI = 1:1,3:1), reduziu o ácido erúcico a 4,22%, abaixo do limite de 5%, e manteve baixos valores de TOTOX por 180 dias sem antioxidantes sintéticos [1]Fonte: Journal of King Saud University – Science (JKSUS), "Formulação Única de Óleo Comestível Mesclado a partir de Sementes de Gergelim e Mostarda Cultivadas em Bangladesh", jksus.org . Esses avanços abordam preocupações regulatórias, de saúde e de estabilidade oxidativa, preservando as características tradicionais do óleo de mostarda. Iniciativas públicas de pesquisa e desenvolvimento apoiam a reformulação de marcas e o desenvolvimento de novos produtos premium, permitindo que os fabricantes destaquem tanto os benefícios à saúde quanto os sabores tradicionais. A cobertura midiática recente enfatizou os óleos mesclados e prensados a frio localmente como alternativas mais seguras e autênticas às importações altamente refinadas. A dinâmica de preços também favorece o óleo de mostarda, com o óleo de mostarda a granel sendo vendido no varejo a BDT 160–180 por litro em março de 2025, reduzindo a diferença de custo em relação ao óleo de soja e permitindo que os domicílios de renda média mantenham ou aumentem seu uso. Marcas como o Fresh Mustard Oil do Meghna Group aproveitam o fornecimento doméstico de sementes e a purificação automatizada para atrair consumidores urbanos que buscam herança e garantia de qualidade. As campanhas governamentais de nutrição promovem ainda mais os óleos indígenas, reforçando a posição do óleo de mostarda devido ao seu papel estabelecido em receitas bengalesas, rotinas familiares e festivais. Essa convergência de significado cultural, avanços científicos, competitividade de preços e posicionamento estratégico de marcas fortalece a resiliência do óleo de mostarda frente a alternativas importadas, posicionando-o como um componente central no consumo doméstico de óleos.

Surgimento de minirrefinarias móveis e prensagem a frio no local, impulsionando a demanda rural

A descentralização da infraestrutura de esmagamento por meio de minirrefinarias móveis e prensagem a frio no local está remodelando a produção de óleo de mostarda em Bangladesh. Essa abordagem minimiza as perdas pós-colheita de sementes de mostarda e retém valor nas áreas de produção, reduzindo a dependência de processadores urbanos. As unidades tradicionais de prensagem a frio (Kachi Ghani), operadas predominantemente por moinhos de pequeno e médio porte, permanecem centrais no mercado, processando sementes de mostarda produzidas internamente com estoques enxutos de 1 a 2 meses para se alinharem com as colheitas sazonais. Esses moinhos vendem o óleo fresco diretamente para varejistas rurais ou atacadistas urbanos, contornando camadas intermediárias que inflacionam os custos. O modelo no local impulsiona a demanda rural ao oferecer óleo Kachi Ghani mais fresco, que retém a pungência, a preços competitivos, enquanto os agricultores se beneficiam de fluxos de receita duplos — vendas de óleo e subprodutos ricos em nutrientes do farelo de mostarda para alimentação animal. Essa abordagem integrada incentiva o cultivo de mostarda em detrimento de culturas alternativas. Os relatórios destacam como o esmagamento localizado sustenta a posição do país como grande produtor em meio à crescente demanda por óleo comestível. Pequenos moinhos adotaram unidades móveis de venda para entregar óleo Kachi Ghani engarrafado diretamente aos mercados das aldeias, evitando sobretaxas do atacado. Marcas como Janata Oil Mills, do grupo Mika, exemplificam essa tendência ao comercializar os óleos de mostarda puro Tekka e Ghani provenientes de prensas no local, enfatizando o processamento mínimo e a rastreabilidade rural. Essas minirrefinarias reduzem a dependência de blendagens de colza importada, estabilizam o fornecimento durante colheitas voláteis e permitem que pequenos processadores compitam com grandes empresas de bens de consumo de alta rotatividade (FMCG). Programas governamentais em 2024–2025 apoiaram ainda mais essa mudança ao subsidiar prensas portáteis em regiões como Bogra e Jamalpur, transformando o processamento rural em um motor de crescimento coeso e fortalecendo a cadeia de fornecimento de óleo de mostarda.

Migração para o óleo de mostarda à medida que os preços da soja permanecem voláteis

Os consumidores em Bangladesh estão cada vez mais migrando para o óleo de mostarda como alternativa econômica em meio à volatilidade persistente nos preços do óleo de soja. Em dezembro de 2025, os preços do óleo de soja dispararam, com garrafas de um litro atingindo BDT 198, um aumento de 5% em relação à semana anterior, e garrafas de cinco litros subindo para BDT 965, acima de BDT 910, conforme relatado pela Corporação de Comércio de Bangladesh [2]Fonte: The Daily Star, "Refinadores Aumentam o Preço do Óleo Sem Aprovação do Governo", thedailystar.net . Os preços do óleo de palma a granel também subiram devido às pressões globais de custos de importação, flutuações nas cartas de crédito e a um dólar forte. Essa instabilidade de preços impulsionou a demanda pelo óleo de mostarda, que se beneficia do esmagamento local de sementes, protegendo-o das flutuações de preços internacionais. Marcas como o Radhuni Pure Mustard Oil da Square Food & Beverage aproveitaram essa tendência ao promover preços consistentes de origem rural e a autenticidade do Kachi Ghani nos mercados urbanos, posicionando o óleo de mostarda como um item doméstico confiável e estável. O vínculo direto entre as altas de preço do óleo de soja e o crescente apelo do óleo de mostarda criou um efeito de substituição, particularmente em regiões sensíveis ao preço como Barishal, onde as famílias estão realocando seus orçamentos sem comprometer os perfis culturais de sabor. Os merceeiros relataram um giro mais rápido do óleo de mostarda durante esses períodos, à medida que os consumidores estrategicamente o misturam para gerenciar custos. Essa mudança impulsionou a demanda tanto por variantes não refinadas quanto por variantes refinadas de marca de óleo de mostarda, consolidando sua posição no mercado como alternativa confiável em meio à volatilidade contínua de preços nos óleos concorrentes.

Impulso governamental para reduzir a fatura de importação de óleo comestível por meio do plano de 40% de autossuficiência

O governo de Bangladesh está implementando uma iniciativa estratégica para reduzir a fatura de importação de óleo comestível, alcançando 40% de autossuficiência na produção doméstica de sementes oleaginosas até 2025 [3]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Sementes Oleaginosas e Produtos Anuais - 18 de março de 2025", apps.fas.usda.gov. Este plano, liderado pelo Departamento de Extensão Agrícola (DAE), concentra-se na expansão do cultivo de mostarda em áreas costeiras e haor e na promoção do cultivo intercalado entre as estações de arroz T. Aman e T. Boro para aumentar a disponibilidade de sementes para os esmagadores e estabilizar as cadeias de fornecimento. A política se alinha com as recomendações da mesa-redonda Prothom Alo-Solidaridad de outubro de 2025, que enfatizou o aproveitamento de terras em pousio e terras char para o cultivo de mostarda, soja e girassol, apoiado por sementes de alto rendimento e resistentes ao clima, empréstimos a juros baixos, seguro agrícola e mecanismos de precificação justos. Essas medidas visam tratar as ineficiências no processamento e a volatilidade do mercado, ao mesmo tempo que fomentam parcerias público-privadas para práticas de agricultura regenerativa. Empresas como o Orion Group estão aproveitando essa iniciativa ao alinhar sua produção com as zonas de cultivo de mostarda apoiadas pelo governo, comercializando produtos como "óleo bengalês autossuficiente" para se alinharem aos objetivos políticos e ao sentimento do consumidor. A mostarda, como a principal semente oleaginosa doméstica, desempenha um papel fundamental na redução da dependência das importações voláteis de soja e óleo de palma, enquanto seus subprodutos contribuem para a alimentação animal e o crescimento da renda rural. Essa iniciativa integra serviços de extensão governamental, pesquisa de instituições como BARI e a Universidade de Sher-e-Bangla, e operações em escala industrial, posicionando o óleo de mostarda como pilar da resiliência econômica e da segurança alimentar.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência do óleo de palma importado mais barato | -0.7% | Nacional; mais forte nos segmentos urbanos de baixa renda e nos compradores institucionais a granel | Curto prazo (≤ 2 anos) |

| Volatilidade climática e agronômica no fornecimento de sementes de mostarda | -0.5% | Divisões costeiras (Khulna, Barishal); Sylhet e Mymensingh sujeitas a inundações; Rajshahi sujeita a seca | ��é�徱�� prazo (2-4 anos) |

| Preocupações com qualidade, adulteração e padronização | -0.4% | Nacional, concentrado em segmentos não marcados/a granel; fiscalização urbana em Dhaka e Chattogram | Curto prazo (≤ 2 anos) |

| Estrutura fragmentada dos moinhos e ineficiências operacionais | -0.3% | Zonas de produção rural (Rajshahi, Rangpur, Mymensingh); pequenos esmagadores em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Concorrência do óleo de palma importado mais barato

A concorrência do óleo de palma importado mais barato continua a criar desafios significativos para os produtores locais de óleo de mostarda em Bangladesh, ao subcotar preços e remodelar o comportamento de compra entre os domicílios de renda baixa a média. O óleo de palma importado, principalmente proveniente de grandes refinadores, é vendido a preços substancialmente menores, tornando-o uma opção atraente para consumidores conscientes dos custos que tradicionalmente dependiam do óleo de mostarda para o cozimento diário. Essa disparidade de preços reduz o valor percebido do óleo de mostarda, apesar de sua importância cultural, aroma mais forte e adequação para pratos tradicionais como bhorta ou peixe frito, forçando os consumidores a escolher entre acessibilidade e tradição. A crescente adoção do óleo de palma no setor de hotéis, restaurantes e serviços de catering, onde a eficiência de custos é priorizada, intensifica ainda mais a concorrência, deixando marcas estabelecidas de óleo de mostarda como Pran e Teer lutando para manter participação de mercado. O surgimento de óleos comestíveis mesclados, incluindo misturas de palma-soja ou palma-girassol, adiciona complexidade, pois os varejistas os promovem como alternativas econômicas, empurrando o óleo de mostarda para um segmento menor e mais premium. Os menores produtores artesanais de ghani enfrentam pressões adicionais devido aos maiores custos de produção, limitando sua capacidade de competir com o óleo de palma refinado com preços agressivos. Além disso, a disponibilidade do óleo de palma em embalagens de valor e sachês de recarga expandiu seu alcance nos mercados rurais e periurbanos, enfraquecendo o momentum da demanda pelo óleo de mostarda e forçando os produtores a se apoiar no posicionamento de herança, nas alegações de pureza e nos picos sazonais de demanda.

Volatilidade climática e agronômica no fornecimento de sementes de mostarda

A volatilidade climática e agronômica no fornecimento de sementes de mostarda representa um desafio significativo para a estabilidade do mercado. Condições climáticas erráticas, incluindo chuvas fortes fora de época, granizo e temperaturas em ascensão além da faixa ideal de 10-25°C para a cultura, perturbam o cultivo em regiões-chave como Bogra, Jamalpur e as áreas haor, levando a rendimentos inconsistentes e redução do processamento de esmagamento tanto para pequenos moinhos quanto para grandes processadores. As mudanças climáticas intensificam esses problemas, com eventos como inundações repentinas (por exemplo, o ciclone Michaung em Jashore em dezembro de 2023) causando podridão das raízes e ameaçando as colheitas, enquanto períodos prolongados de seca dificultam a germinação. Os esmagadores frequentemente racionam a produção ou mesclam com importações durante as estações de baixa, elevando os preços do óleo de mostarda Kachi Ghani não refinado e reduzindo a competitividade em relação às importações estáveis de óleo de palma. Pragas, doenças fúngicas e parasitas agravam ainda mais os riscos em zonas ecologicamente frágeis como o haor de Hakaluki, onde estudos (BSMRAU 2023) destacam a necessidade de variedades de sementes tolerantes ao estresse, à medida que a mudança nas precipitações e na umidade impacta o desenvolvimento das vagens e o teor de óleo. A escassez de fornecimento força marcas como o Pusti Mustard Oil do TK Group a estocar ou celebrar contratos futuros, comprimindo margens, enquanto minirrefinarias rurais com estoque limitado enfrentam perdas pós-colheita causadas por danos de ciclones. Os agricultores migram cada vez mais para culturas mais seguras, como batatas ou arroz, reduzindo a disponibilidade de sementes e obrigando os atacadistas a buscar alternativas adulteradas. Os esforços do governo para promover híbridos de alto rendimento enfrentam desafios de adoção devido à concorrência com culturas comerciais de inverno. Ensaios do BARI ressaltam ameaças adicionais, incluindo salinidade, evapotranspiração e queda dos níveis de águas subterrâneas, que limitam a irrigação. Sem sementes resilientes e melhoria da irrigação, a volatilidade do fornecimento persistirá, restringindo o crescimento do mercado apesar da forte demanda cultural.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Kachi Ghani Não Refinado Ancora a Herança; Segmento Refinado Acompanha a Migração Urbana

O segmento de óleo de mostarda não refinado (Kachi Ghani) representa uma participação de mercado significativa de 55,87% em 2025, impulsionado pela forte preferência do consumidor por óleos prensados a frio. Esses óleos são valorizados por seu aroma pungente tradicional e compostos bioativos como lignanas e tocoferóis, que se alinham com as tradições culinárias locais. Este segmento se beneficia de sua associação com métodos de esmagamento artesanais em pequena escala que preservam perfis de sabor intensos, tornando-o uma escolha preferida para curries de peixe caseiros, picles e cozimentos festivos. Marcas como o Radhuni Pure Mustard Oil da Square Food & Beverage enfatizam a identidade de "prensado a frio autêntico", atraindo domicílios rurais e consumidores urbanos que veem o Kachi Ghani como um produto natural e minimamente processado que reflete saúde e herança cultural. Apesar do surgimento de tendências premium e de rótulo limpo, a natureza artesanal deste segmento garante sua proeminência contínua, resistindo à concorrência de óleos refinados ou mesclados ao enfatizar sabor superior e autenticidade local.

O segmento de óleo de mostarda refinado deve crescer a um CAGR de 4,61% até 2031, apoiado pela urbanização e pela evolução das preferências dos consumidores. Os óleos refinados são preferidos por seus sabores mais suaves, maior vida útil e conformidade com os mandatos regulatórios de fortificação. Esse crescimento é impulsionado pela expansão da população urbana de classe média que busca produtos práticos e voltados para a saúde com qualidade consistente para o cozimento diário e aplicações de HoReCa. Inovações como o óleo mesclado de gergelim-mostarda (SO80:MO20) do BCSIR, com níveis reduzidos de ácido erúcico e ácidos graxos equilibrados, destacam o potencial para variantes mescladas e fortificadas. Esses produtos estão ganhando tração nos mercados de exportação como Singapura, Bahrein e Qatar, atendendo à demanda da diáspora bangladeshiana por óleos premium e conscientes da saúde. A marca Fresh Mustard Oil do Meghna Group exemplifica a combinação do processamento refinado com sabor bengalês natural,

visando consumidores urbanos que buscam garantias modernas de segurança aliadas a conexões culturais. Juntos, os óleos refinados e mesclados estão emergindo como um complemento crescente ao segmento não refinado, refletindo um mercado moldado pela herança, saúde e modernização.

Por Embalagem: Garrafas Lideram; ��������ê�� Ganham Terreno em Conveniência e Custo

O segmento de embalagem em garrafas detinha uma participação significativa de 57,64% em 2025, impulsionado pela ampla adoção de garrafas PET em tamanhos que variam de sachês de 80 ml a formatos de 5 litros. Esses formatos atendem efetivamente aos requisitos modernos do varejo e dos domicílios. Marcas líderes como PRAN Mustard Oil (da Natore Agro Ltd.), Fresh Mustard Oil do Meghna Group, ACI Pure Mustard Oil e Rupchanda da Wilmar aproveitam recursos como selos invioláveis, proteção UV e empilhamento para melhorar a segurança do produto, estender a vida útil e garantir armazenamento conveniente. A embalagem em garrafa se alinha com as expectativas do consumidor por garantia de qualidade e confiabilidade da marca, especialmente em áreas urbanas e redes de varejo organizado. Esse formato continua sendo a escolha preferida tanto para variantes de óleo de mostarda não refinado quanto para refinado, impulsionado pela maior atenção à autenticidade e à higiene.

Os sachês flexíveis estão ganhando terreno rapidamente devido à sua eficiência de custo e conveniência, sustentados por um CAGR projetado de 4,39% até 2031, o mais alto entre os tipos de embalagem. O menor conteúdo de resina na embalagem em sachê reduz os custos de material, tornando as unidades menores (como 200 ml, 250 ml e 500 ml) mais acessíveis para domicílios rurais de renda mais baixa. Esses domicílios se beneficiam da acessibilidade e portabilidade, especialmente em regiões com infraestrutura de cadeia fria limitada e espaço de prateleira restrito. Latas e tambores a granel continuam a atender compradores institucionais, incluindo HoReCa e cozinhas comerciais, onde potes de 15 litros e latas de 15 kg permanecem economicamente viáveis. No entanto, a crescente fiscalização dos regulamentos de fortificação com vitamina A está impulsionando uma mudança gradual em direção a óleos embalados e fortificados, refletindo os requisitos regulatórios e de garantia de qualidade em evolução no segmento de óleo comestível a granel.

Por Canal de Distribuição: Consumo Fora do Local Domina; Consumo no Local Se Recupera Após a Pandemia

Em 2025, o canal de distribuição de consumo fora do local representou 77,95% da participação total de mercado, refletindo a proeminência dos formatos tradicionais de varejo em Bangladesh. Este canal inclui supermercados, hipermercados, lojas de conveniência e mercearias, pontos especializados, além de mercados de rua e vendedores ambulantes. Os mercados de rua e os vendedores ambulantes são particularmente significativos nas áreas rurais e semiurbanas, onde ocorre a maior parte das compras de alimentos. Embora os supermercados e os canais de comércio moderno ainda sejam relativamente pequenos, estão se expandindo constantemente nos centros urbanos como Dhaka, Chattogram e cidades de segundo nível, impulsionados pela urbanização e pelas mudanças nas preferências dos consumidores. O varejo online também está ganhando tração, com plataformas como Othoba, Chaldal e Daraz incorporando o óleo de mostarda em seus sortimentos. No entanto, as áreas rurais enfrentam desafios relacionados à conectividade e à logística, limitando o alcance do comércio eletrônico. Marcas como PRAN e ACI aproveitam os canais de consumo fora do local, tanto tradicionais quanto digitais, para garantir acessibilidade e manter a visibilidade da marca entre diversos segmentos de consumidores.

O canal de distribuição de consumo no local/HoReCa está experimentando um crescimento robusto, com uma taxa de crescimento anual composta (CAGR) projetada de 4,73% até 2031, tornando-o o segmento de crescimento mais rápido. Esse crescimento é impulsionado pelo aumento da demanda de restaurantes, hotéis e serviços de catering que retornam aos níveis pré-pandemia, além de compradores institucionais como escolas, hospitais e cantinas corporativas. Esses compradores priorizam produtos de óleo de mostarda embalados e fortificados para atender às regulamentações de segurança alimentar e aos padrões de seguridade social. Marcas como o Fresh Mustard Oil do Meghna Group atendem a este segmento com embalagens maiores e opções fortificadas, alinhando-se às necessidades institucionais e diversificando os fluxos de receita no mercado de óleo comestível em evolução.

Análise Geográfica

A Divisão de Dhaka representa 39,88% do mercado de óleo de mostarda em 2025, impulsionada por sua densa população, maior poder de compra e infraestrutura de varejo avançada, incluindo supermercados, lojas especializadas e plataformas online em crescimento. Esses fatores ampliam o acesso a produtos de óleo de mostarda embalados, impulsionando a demanda por opções premium e de marca. Os consumidores nesse centro urbano priorizam conveniência, garantia de marca e variedade, apoiando o crescimento dos óleos de mostarda refinados e fortificados ao lado dos tipos não refinados tradicionais. Marcas como ACI Pure Mustard Oil e Fresh Mustard Oil do Meghna Group se posicionaram estrategicamente nos canais de varejo e comércio eletrônico de Dhaka, atendendo a segmentos conscientes da saúde e orientados à conveniência. Essa abordagem sustenta o crescimento de valor apesar dos desafios como a saturação do mercado e a concorrência dos óleos importados, incluindo o óleo de palma.

Espera-se que a Divisão de Khulna alcance o crescimento mais rápido no mercado de óleo de mostarda, com um CAGR projetado de 5,36% até 2031. Esse crescimento é apoiado por avanços agronômicos e iniciativas apoiadas pelo governo para expandir o cultivo em áreas costeiras e haor, desbloqueando o potencial de produção em distritos como Jessore e Khulna. Os esforços do Departamento de Extensão Agrícola para promover variedades de alto rendimento e práticas agrícolas adaptativas melhoram ainda mais a produção de sementes e a estabilidade do fornecimento, permitindo que os agricultores locais atendam à crescente demanda.

A Divisão de Rajshahi, uma área historicamente significativa para o cultivo de mostarda, enfrenta desafios como flutuações de rendimento devido à seca e ao esgotamento de águas subterrâneas. No entanto, investimentos industriais, incluindo o fornecimento de sementes do Meghna Group em Sirajganj e Bogra e a expansão do Parque de Natore do PRAN-RFL, impulsionam a capacidade de processamento e mitigam os desafios de produção. Juntas, essas dinâmicas regionais refletem um equilíbrio entre a demanda urbana em Dhaka e o crescimento da produção rural em Khulna e Rajshahi, apoiados por políticas governamentais destinadas a garantir a estabilidade do fornecimento e fomentar o desenvolvimento econômico rural.

Cenário Competitivo

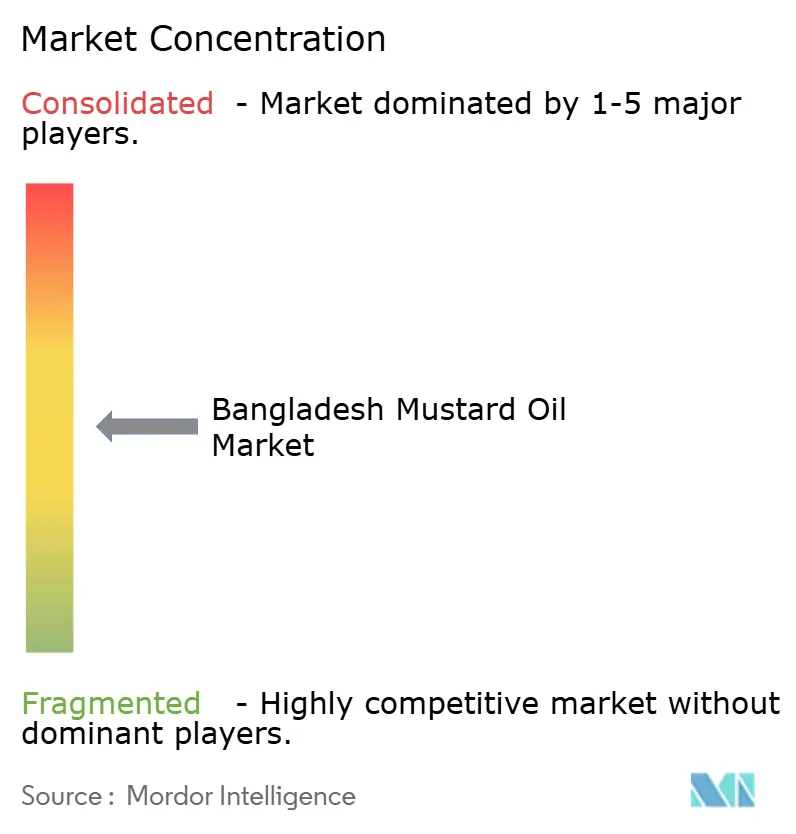

O mercado de óleo de mostarda em Bangladesh é moderadamente fragmentado, com uma pontuação de concentração de mercado de 5 em 10. Os principais players, incluindo PRAN-RFL Group, Wilmar International (marca Rupchanda), City Group (marca TEER), ACI Limited (ACI Pure) e Meghna Group (Fresh Mustard Oil), dominam o setor formal por meio de cadeias de valor integradas que abrangem agricultura contratual, esmagamento, refino, branding e distribuição. Essas empresas se concentram no varejo urbano e nos mercados de exportação oferecendo óleos de mostarda de marca e embalados que enfatizam qualidade, fortificação e rastreabilidade. Em contraste, mais de 50% das sementes de mostarda domésticas são processadas por moinhos de pequeno a médio porte e unidades tradicionais de prensagem a frio (Kachi Ghani), que fornecem óleos sem marca para os mercados rurais e a granel. Isso cria uma estrutura bifurcada em que os players de marcas visam consumidores premium, enquanto moinhos fragmentados atendem à demanda local.

As principais empresas estão priorizando a integração vertical e a eficiência energética para aprimorar suas operações. Por exemplo, o City Group obteve um empréstimo de USD 10 milhões do Banco Asiático de Desenvolvimento em maio de 2024 para estabelecer uma instalação de esmagamento de multissementes oleaginosas de 3.000 TM/dia em Narayanganj, capaz de processar soja, canola, mostarda e sementes de girassol. Além disso, um empréstimo de USD 10 milhões da FMO em janeiro de 2025 está sendo utilizado para construir uma planta de engarrafamento destinada a fazer a transição dos óleos a granel para formatos embalados e fortificados. Essas iniciativas reduziram o consumo de eletricidade em 37% e as emissões de CO₂ em 1.723 toneladas anuais, alinhando-se às metas de sustentabilidade e melhorando as margens nas etapas de processamento e embalagem.

As oportunidades permanecem significativas em conformidade de fortificação e rastreabilidade. Um relatório do GAIN de abril de 2025 destacou que marcas menores e óleos a granel frequentemente não atendem aos padrões de fortificação com vitamina A. Players de médio porte podem suprir essa lacuna adotando mistura de premix, testes laboratoriais credenciados e métodos de rastreabilidade digital como códigos QR e rastreamento de lotes. Essas medidas podem ajudar a garantir contratos institucionais e certificações de exportação, permitindo que os players de marcas integradas fortaleçam sua posição no mercado enquanto o setor informal continua a atender os segmentos rurais tradicionais e sensíveis ao custo.

Líderes do Setor de Óleo de Mostarda de Bangladesh

PRAN-RFL Group

Square Food & Beverage Ltd

Wilmar International Ltd.

ACI Limited

City Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Um cientista de uma das principais universidades agrícolas de Bangladesh desenvolveu com sucesso uma variedade de mostarda com potencial de rendimento significativamente maior em comparação com as variedades existentes. Um professor do Departamento de Genética e Melhoramento de Plantas da Universidade Agrícola Bangabandhu Sheikh Mujibur Rahman (BSMRAU) afirmou que a nova variedade, BU Sharisha-1, atingiu um rendimento de duas toneladas por hectare. Em contraste, o rendimento médio de mostarda em Bangladesh era de 1,3 tonelada por hectare.

- Maio de 2024: O Banco Asiático de Desenvolvimento e a Rupshi Seed Crushing Limited (City Group) assinaram um acordo de empréstimo de USD 10 milhões para estabelecer uma planta greenfield de esmagamento de multissementes oleaginosas com eficiência energética na Zona Econômica City, Distrito de Narayanganj. A instalação tinha capacidade de processamento de 3.000 toneladas métricas por dia para sementes de soja, canola, mostarda e girassol. Este projeto substituiu uma instalação mais antiga, resultando em economias anuais de 1,3 milhão de metros cúbicos de água e 1.000 toneladas de combustível. Além disso, reduziu o consumo de energia em 9 kWh por tonelada, diminuiu as emissões de gases de efeito estufa em 1.723 toneladas por ano e produziu óleo comestível refinado juntamente com tortas de sementes oleaginosas ricas em proteínas para alimentação animal.

- Março de 2024: PRAN-RFL Group anunciou planos para desenvolver um parque industrial em Natore, que deveria incluir uma instalação de processamento de óleo de mostarda e visava gerar aproximadamente 1.000 empregos. O grupo investiu BDT 1.500 crore em Natore. Ele operava a PRAN Agro Limited, estabelecida em 2000, que produzia especiarias e óleo de mostarda. Durante o exercício financeiro 2022-23, o grupo adquiriu matérias-primas no valor de BDT 1.500 crore de aproximadamente 13.000 agricultores contratados em Natore e distritos vizinhos.

Escopo do Relatório do Mercado de Óleo de Mostarda de Bangladesh

O óleo de mostarda é um óleo essencial derivado da moagem de sementes de mostarda, da mistura das sementes moídas com água e da destilação do óleo volátil resultante. O óleo de mostarda é amplamente utilizado como óleo de cozinha para refogar e saltear vegetais devido ao seu sabor forte, aroma pungente e alto ponto de fumaça.

O Relatório do Mercado de Óleo de Mostarda de Bangladesh é Segmentado por Tipo de Produto (Óleo de Mostarda Refinado, Kachi Ghani Não Refinado, Outros incluindo Mesclado/Fortificado e Orgânico e Prensado a Frio), Embalagem (Garrafas, ��������ê��, Latas/Tambores a Granel), Canal de Distribuição (Consumo no Local/HoReCa, Consumo Fora do Local incluindo Supermercados/Hipermercados, Lojas de Conveniência/Mercearias, Lojas Especializadas, Lojas de Varejo Online e Outros Canais de Distribuição) e Geografia (Divisão de Dhaka, Divisão de Chattogram, Divisão de Rajshahi, Divisão de Khulna, Divisão de Sylhet, Divisão de Barishal, Divisão de Rangpur, Divisão de Mymensingh). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Óleo de Mostarda Refinado |

| Não Refinado (Kachi Ghani) |

| Outros (Mesclado/Fortificado e Orgânico e Prensado a Frio) |

| Garrafas |

| ��������� |

| Latas/Tambores a Granel |

| Consumo no Local/HoReCa | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Divisão de Dhaka |

| Divisão de Chattogram |

| Divisão de Rajshahi |

| Divisão de Khulna |

| Divisão de Sylhet |

| Divisão de Barishal |

| Divisão de Rangpur |

| Divisão de Mymensingh |

| Por Tipo de Produto | Óleo de Mostarda Refinado | |

| Não Refinado (Kachi Ghani) | ||

| Outros (Mesclado/Fortificado e Orgânico e Prensado a Frio) | ||

| Por Embalagem | Garrafas | |

| ��������� | ||

| Latas/Tambores a Granel | ||

| Por Canal de Distribuição | Consumo no Local/HoReCa | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Divisão de Dhaka | |

| Divisão de Chattogram | ||

| Divisão de Rajshahi | ||

| Divisão de Khulna | ||

| Divisão de Sylhet | ||

| Divisão de Barishal | ||

| Divisão de Rangpur | ||

| Divisão de Mymensingh | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Óleo de Mostarda de Bangladesh em 2026?

O mercado está avaliado em USD 478,98 milhões em 2026 e prevê-se que cresça para USD 567,45 milhões até 2031.

Qual estilo de produto mais vende?

O Kachi Ghani Não Refinado lidera com 55,87% de participação em 2025 devido à sua forte herança culinária.

Qual tipo de embalagem está crescendo mais rapidamente?

Espera-se que os sachês leves cresçam a um CAGR de 4,39% até 2031 em razão da conveniência e do menor custo.

Qual região apresenta o maior crescimento até 2031?

Espera-se que a Divisão de Khulna cresça a um CAGR de 5,36%, auxiliada pela reconversão de terras costeiras e por variedades de alto rendimento.

Página atualizada pela última vez em: