Tamanho e Participação do Mercado de Balas do Bangladesh

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 941 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Balas do Bangladesh por ���ϲ�����

O tamanho do mercado de balas do Bangladesh em 2026 é estimado em USD 987,9 milhões, crescendo a partir do valor de 2025 de USD 941 milhões, com projeções para 2031 indicando USD 1,26 bilhão, crescendo a um CAGR de 4,98% no período de 2026-2031. No ano fiscal de 2023-24, impulsionado por um crescimento do PIB de 5,82% e uma renda per capita de USD 2.675, os consumidores aumentaram os gastos com itens discricionários, particularmente confeitaria[1]Fonte: Agência de Estatísticas do Bangladesh," Revisão Econômica do Bangladesh 2024, " mof.portal.gov.bd. Com 45% da população com menos de 24 anos, o perfil demográfico jovem impulsiona uma demanda constante por produtos acessíveis e atraentes, pois os consumidores mais jovens tendem a priorizar produtos indulgentes e de fácil acesso. Essa vantagem demográfica não apenas sustenta a demanda de base, mas também incentiva os fabricantes a segmentar esse público com estratégias de marketing inovadoras e ofertas de produtos diferenciadas. Paralelamente, inovações em produtos, como novos sabores, alternativas mais saudáveis e opções premium, juntamente com a modernização da infraestrutura de varejo e a rápida adoção de plataformas de comércio digital, estão impulsionando o mercado de balas.

Principais Conclusões do Relatório

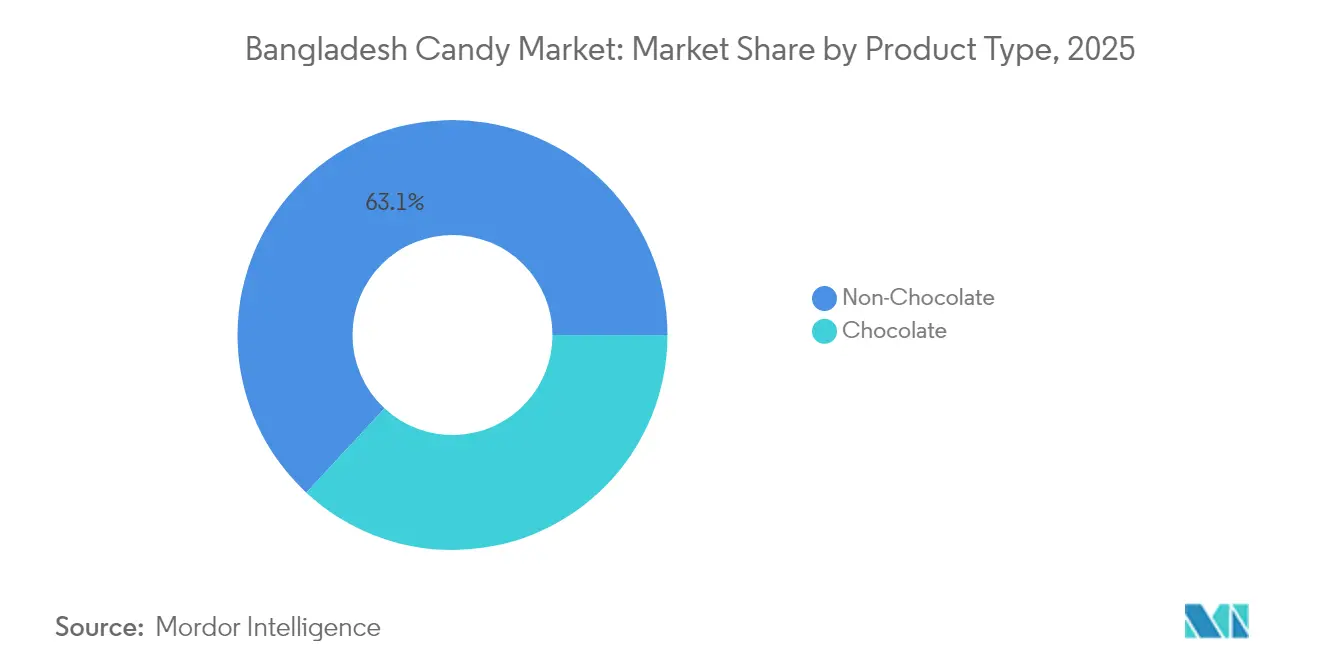

- Por tipo de produto, as linhas sem chocolate detinham 63,10% da participação do mercado de balas em 2025, enquanto o chocolate deve entregar o CAGR mais rápido de 5,06% no período de 2026-2031.

- Por tipo de ingrediente, as formulações à base de açúcar comandavam 82,00% do tamanho do mercado de balas em 2025, mas os produtos sem açúcar e de baixas calorias devem expandir a um CAGR de 7,28% durante 2026-2031.

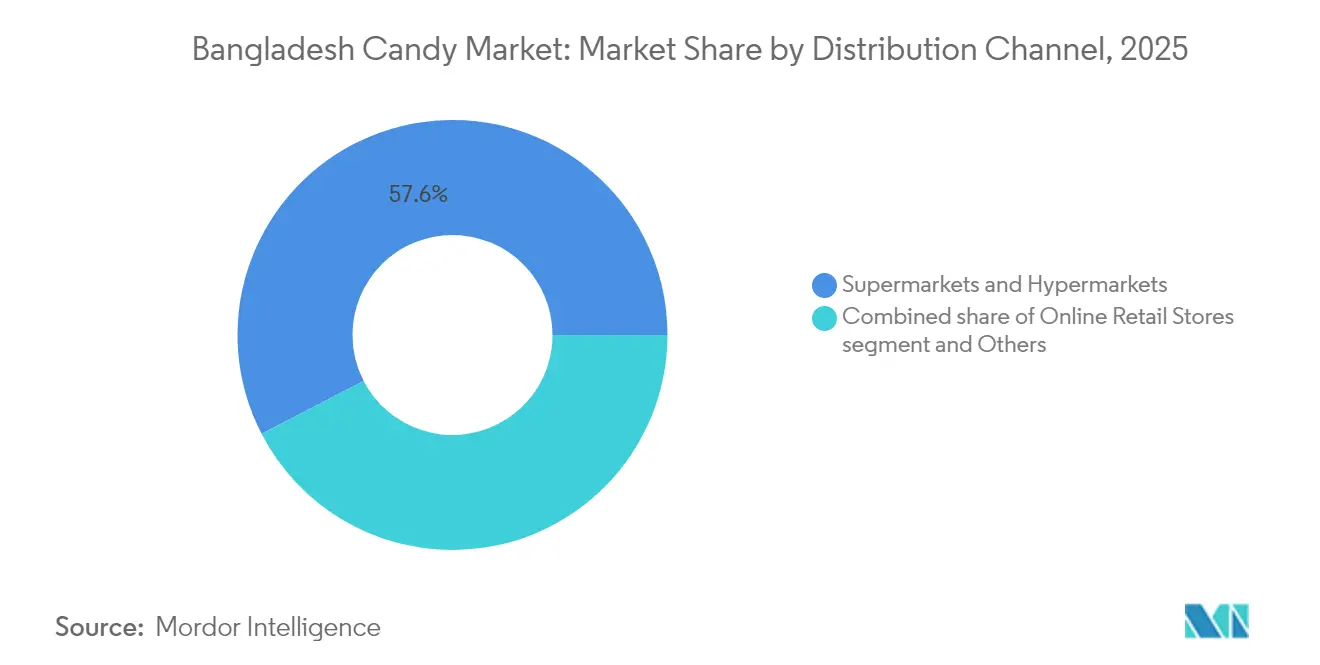

- Por canal de distribuição, supermercados e hipermercados capturaram 57,60% da participação de receita do mercado de balas em 2025, enquanto o varejo online deve avançar a um CAGR de 5,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Balas do Bangladesh

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente demanda da classe média urbana por indulgências acessíveis | +1.2% | Nacional, concentrado em Dhaka, Chittagong, Sylhet | ��é�徱�� prazo (2-4 anos) |

| Expansão de redes de varejo moderno e comércio eletrônico | +0.8% | Centros urbanos com expansão para áreas semiurbanas | Longo prazo (≥ 4 anos) |

| Picos de consumo sazonais/centrados em festividades | +0.7% | Nacional, com picos nas principais cidades durante o Eid e a Durga Puja | Curto prazo (≤ 2 anos) |

| Inovação de produtos com sabores localizados e embalagens em porções individuais | +0.5% | Nacional, com adoção antecipada nas áreas metropolitanas | ��é�徱�� prazo (2-4 anos) |

| Crescimento de balas sem açúcar e funcionais | +0.4% | Áreas urbanas com demografias voltadas para a saúde | Longo prazo (≥ 4 anos) |

| Política de importação de açúcar bruto isenta de impostos para exportadores | +0.3% | Nacional, beneficiando fabricantes orientados à exportação | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Crescente demanda da classe média urbana por indulgências acessíveis

Até 2025, o Bangladesh deve receber 34 milhões de consumidores de classe média, consolidando uma base robusta para o seu mercado de balas. As balas, frequentemente vistas como um luxo de baixo custo,

oferecem às famílias aspiracionais uma indulgência sem culpa, permitindo-lhes vivenciar experiências premium sem um esforço financeiro significativo. Pesquisas indicam que o sabor é o principal fator para 80,1% das compras de confeitaria, com as consumidoras desempenhando um papel fundamental na seleção de marcas devido à sua influência nas decisões de compra doméstica[2]Fonte: Jornal da Universidade Agrícola do Bangladesh," Consumo de sorvete em uma área selecionada do Bangladesh: Efeito de fatores demográficos, psicométricos e de produto", www.ejmanager.com . Adicionalmente, espera-se que o crescente número de consumidores de classe média impulsione a demanda por produtos acessíveis, porém de alta qualidade, fortalecendo ainda mais o mercado de balas. Embora um significativo 95,4% dos estudantes universitários consuma bebidas açucaradas, um notável 94,5% está se voltando para alternativas mais saudáveis, sinalizando um mercado pronto para produtos em porções controladas que se alinhem às preferências de saúde em evolução. Essas tendências interligadas sugerem um aumento na demanda, particularmente para SKUs com preço abaixo de USD 0,10, desde que embalados de forma a transmitir qualidade e atrair consumidores conscientes quanto ao valor. A combinação de acessibilidade, sabor e opções voltadas para a saúde provavelmente moldará a dinâmica do mercado nos próximos anos.

Expansão de redes de varejo moderno e comércio eletrônico

O varejo organizado, uma indústria de USD 18 bilhões que se expande a uma taxa anual de 7,5%, está revolucionando o acesso dos consumidores à confeitaria. Os supermercados, liderados pela ambiciosa expansão da Shwapno de 300 para 3.000 pontos de venda, estão aumentando a visibilidade nas prateleiras, padronizando o merchandising e garantindo a confiabilidade do estoque. Essa expansão não apenas aumenta o acesso dos consumidores a uma variedade maior de produtos de confeitaria, mas também promove uma experiência de compra mais consistente. Em paralelo, plataformas online como a Chaldal aumentaram as entregas diárias de 2.500 para 12.000 pedidos durante a pandemia, evidenciando o poder da escalabilidade digital e a crescente preferência pelo comércio eletrônico. A adoção generalizada de serviços financeiros móveis pelos jovens urbanos está simplificando as compras recorrentes de confeitaria, reduzindo as barreiras transacionais e melhorando a conveniência. Enquanto isso, os fabricantes se beneficiam do feedback em tempo real sobre ajustes de SKU por meio de dados de fluxo de cliques, permitindo-lhes responder rapidamente às mudanças nas preferências dos consumidores e às demandas do mercado.

Picos de consumo sazonais/centrados em festividades

Durante o Eid, a Durga Puja e as temporadas de casamentos, as vendas de balas experimentam picos e quedas previsíveis. Pesquisas destacam que os calendários de festividades podem triplicar as vendas unitárias de produtos como rasogolla, impulsionados pela maior demanda dos consumidores por presentes e consumo comemorativo[3]Fonte: Asian Journal of Medical and Biological Research," Usos do leite em doceiras e preferências dos consumidores por produtos lácteos no município de Mymensingh no Bangladesh", www.banglajol.info . Para aproveitar os orçamentos de presentes, os produtores carregam os estoques antecipadamente e introduzem sabores exclusivos de festividades ou embalagens temáticas, que apelam aos sentimentos culturais e festivos. Além disso, os produtores frequentemente investem em campanhas de marketing adaptadas a essas ocasiões para aumentar ainda mais as vendas e a visibilidade da marca. No entanto, esses picos de vendas também geram desafios como horas extras nas fábricas, escassez de embalagens e congestionamentos no transporte. Para enfrentar esses problemas, os produtores recorrem a algoritmos avançados de previsão de demanda para otimizar a alocação de recursos, racionalizar os cronogramas de produção e garantir a entrega pontual dos produtos durante os períodos de alta demanda. Além disso, algumas empresas colaboram com parceiros logísticos para mitigar gargalos no transporte e manter a eficiência da cadeia de suprimentos durante essas temporadas críticas.

Inovação de produtos com sabores localizados e embalagens em porções individuais

A busca da Khondol Sweet pela Indicação Geográfica ressalta a promessa comercial de proteger receitas regionais, pois isso ajuda a preservar a identidade única e o patrimônio desses produtos enquanto aumenta o seu valor de mercado. O setor corporativo de doces tradicionais, com uma valoração anual de Tk 20.000 crore, demonstra o potencial quando receitas tradicionais são combinadas com embalagens contemporâneas, que atraem as preferências dos consumidores modernos. Ao introduzir SKUs em porções controladas, o alcance se expandiu significativamente; a ENA Food & Beverage customizou tamanhos de embalagem para adequar-se aos orçamentos de micro-comerciantes, escalando com sucesso para mais de 10.000 pontos de venda no varejo. Essa abordagem não apenas aumenta a acessibilidade, mas também atende a segmentos de consumidores diversificados, incluindo aqueles em áreas rurais e urbanas. Além disso, a estratégia de combinar receitas do patrimônio com marcas modernas garante uma vantagem competitiva em um mercado onde as expectativas dos consumidores estão evoluindo rapidamente. A chave para o sucesso reside em harmonizar autenticidade, acessibilidade e conveniência, garantindo que os produtos do patrimônio permaneçam relevantes em um mercado competitivo.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos preços globais do açúcar e do cacau | -0.9% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Falta de cadeia de frio para distribuição de chocolate no verão | -0.6% | Nacional, mais grave nas áreas rurais | ��é�徱�� prazo (2-4 anos) |

| Crescente consciência sobre saúde em relação à redução do açúcar | -0.5% | Áreas urbanas com demografias educadas | Longo prazo (≥ 4 anos) |

| Concorrência de preços do setor informal/sem marca | -0.4% | Mercados rurais e semiurbanos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade nos preços globais do açúcar e do cacau

Em 2024, os preços domésticos do açúcar no Bangladesh variaram entre Tk 105-120/kg, superando os limites estabelecidos pelo governo e comprimindo as margens dos fabricantes. Essa alta de preços exerceu pressão significativa tanto sobre os produtores quanto sobre os consumidores, evidenciando ineficiências na cadeia de suprimentos e o impacto da dinâmica do mercado global. Embora uma redução proposta no imposto sobre o açúcar refinado para Tk 4.000/tonelada vise proporcionar algum alívio, o Bangladesh continua a depender de importações para a maioria de seus 2 milhões de toneladas de necessidade anual de açúcar, deixando o mercado vulnerável a choques externos. As flutuações de commodities globais, intensificadas pelas decisões de alíquotas tarifárias dos EUA, introduzem incertezas que repercutem nos preços de balas no atacado, complicando ainda mais a situação. As empresas maiores mitigam os riscos por meio de mercados futuros, aproveitando sua capacidade financeira para se proteger contra a volatilidade de preços. Em contrapartida, os players menores frequentemente arcam com o peso dos custos crescentes, muitas vezes absorvendo essas despesas ou recorrendo à redução das embalagens para manter a acessibilidade aos consumidores.

Falta de cadeia de frio para distribuição de chocolate no verão

Quando as temperaturas ultrapassam 35 °C, transportar chocolate em caminhões sem refrigeração torna-se um desafio significativo, comprometendo sua vida útil e diminuindo a experiência do consumidor. Em resposta, a Golden Harvest e o IFC lançaram uma empresa conjunta de cadeia de frio no Bangladesh, respaldada por um investimento de USD 22 milhões. Essa iniciativa marca a primeira abordagem sistemática do país para resolver o problema da logística sensível à temperatura. No entanto, a capacidade atual dessa infraestrutura de cadeia de frio ainda fica aquém de atender à demanda em rápido crescimento. À medida que o país continua a lidar com a necessidade de logística refrigerada em âmbito nacional, os fabricantes estão adaptando suas estratégias. Eles estão se concentrando em promover as vendas de chocolate durante os meses mais frios, quando o risco de danos pelo calor é menor, ou limitando suas ofertas de produtos a SKUs especificamente projetados para suportar temperaturas mais altas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância das Balas sem Chocolate em Meio à Aceleração do Chocolate

Em 2025, as variedades sem chocolate dominaram o mercado de balas, respondendo por 63,10% da participação de mercado. Essa posição dominante não apenas impulsionou as receitas gerais, mas também garantiu a disponibilidade de opções de baixo custo. Abrangendo uma gama diversificada de sabores, desde toffees até pastilhas de menta, esse segmento se alinha perfeitamente com as festividades locais e atende ao poder de compra dos grupos de baixa renda. Os fabricantes aproveitaram habilmente as fontes de matérias-primas domésticas e os requisitos mínimos de refrigeração do segmento, garantindo um fornecimento estável durante todo o ano. Além disso, promoções cruzadas estratégicas com bebidas refrescantes e o uso de embalagens tipo sachê ampliaram sua presença em quiosques à beira de estrada, tornando-os mais acessíveis ao consumidor cotidiano.

Por outro lado, o segmento de chocolate está em uma trajetória ascendente, com uma perspectiva de CAGR de 5,06%. Esse crescimento sinaliza um impulso crescente no segmento premium, sugerindo possíveis mudanças nas alocações futuras do tamanho do mercado de balas. Os millennials urbanos, influenciados pelas mídias sociais e pelas tendências globais de confeitaria, estão cada vez mais atraídos por barras de impulso e sortimentos de presentes selecionados. Em resposta a essa tendência, investimentos estão sendo direcionados para linhas avançadas de enrobagem automatizada e substitutos de manteiga de cacau adaptados para climas tropicais. No entanto, apesar desse impulso, as vendas no verão enfrentam desafios sem um sistema robusto de cadeia de frio, limitando o potencial de receita anual completa do segmento.

Por Tipo de Ingrediente: Base à Base de Açúcar com Evolução Voltada para a Saúde

Em 2025, os produtos à base de açúcar comandavam uma participação dominante de 82,00% no mercado de balas, ressaltando tanto as preferências de sabor estabelecidas quanto as considerações econômicas. Os fortes vínculos com refinadores de açúcar locais e artesãos tradicionais de doces reforçam ainda mais essa dominância. As marcas inovam consistentemente, introduzindo novos sabores de frutas, listras e centros de duas cores para manter alto engajamento entre diversos grupos sociais. Esse segmento se beneficia de sua acessibilidade, ampla disponibilidade e significado cultural, tornando-o uma escolha básica para os consumidores de diferentes demografias. Além disso, a presença consolidada das balas à base de açúcar no mercado fomentou a lealdade à marca, reforçando ainda mais sua posição no mercado.

Embora partindo de uma base modesta, os produtos sem açúcar e de baixas calorias estão em ascensão, com um CAGR de 7,28% e promovendo mudanças nas estratégias de fornecimento de ingredientes. A inclusão de adoçantes artificiais e naturais está ampliando os portfólios de fornecedores e complicando os processos de controle de qualidade. Esses produtos atendem à crescente base de consumidores preocupados com a saúde, abordando preocupações sobre o consumo de açúcar e doenças relacionadas ao estilo de vida. As estratégias de marketing incluem proeminentemente endossos de profissionais médicos e enfatizam o controle de porções, especialmente em displays próximos a farmácias, para atrair esse segmento de compradores voltados para a saúde. Além disso, a crescente disponibilidade desses produtos nos canais de varejo convencionais, juntamente com campanhas de publicidade direcionadas, está impulsionando sua adoção entre um público mais amplo.

Por Canal de Distribuição: Liderança do Varejo Moderno com Aceleração Digital

Em 2025, supermercados e hipermercados responderam por 57,60% do faturamento total, aproveitando exposições organizadas e gestão por categoria para impulsionar as vendas unitárias. Esses formatos de varejo proporcionam uma experiência de compra estruturada, permitindo que os consumidores naveguem facilmente pelas diversas categorias de produtos. Promoções como ofertas de leve-um-pague-um e incentivos de cartão fidelidade aumentam o tamanho das cestas, incentivando compras repetidas e a retenção de clientes. Além disso, a análise de dados nas prateleiras desempenha um papel fundamental na orientação da racionalização de SKUs, garantindo a variedade ideal de produtos e a gestão de estoque. Essas estratégias, em conjunto, aumentam a eficiência operacional e contribuem para um crescimento de receita sustentado neste segmento.

O varejo online, com projeção de crescimento a um CAGR de 5,34%, serve como o braço ágil do mercado de balas. As plataformas de comércio eletrônico capitalizam as tendências dos consumidores, oferecendo vendas-relâmpago temporizadas, como as das noites do Ramadã ou com caixas de presentes da Durga Puja, que impulsionam picos de volume significativos. Apesar de 90% dos pedidos ainda dependerem de pagamento na entrega, a crescente adoção de carteiras móveis indica uma mudança gradual em direção a ciclos de atendimento mais suaves e eficientes. Além disso, parcerias com micro-hubs estão expandindo a cobertura de última milha nas áreas rurais, permitindo que a confeitaria de marca penetre em vilarejos que anteriormente só tinham acesso a doces sem marca. Esse desenvolvimento não apenas amplia o alcance do mercado, mas também aumenta a visibilidade da marca em regiões com atendimento insuficiente, criando novas oportunidades de crescimento para o mercado de balas.

Análise Geográfica

No Bangladesh, o mercado de balas é predominantemente impulsionado por Dhaka, Chittagong e Sylhet. Essas cidades, com rendas mais altas e uma densa rede de varejo moderno, abrigam consumidores formadores de tendências que influenciam significativamente a dinâmica do mercado. Como resultado, os fabricantes estão cada vez mais direcionando suas campanhas em outdoors e nas mídias sociais para esses centros urbanos, onde tanto a frequência de compra quanto os preços médios de venda estão no seu pico. Essas cidades também servem como campos de teste para inovações, com pilotos de cadeia de frio sendo introduzidos aqui antes de uma expansão mais ampla para outras regiões.

Enquanto isso, nos distritos do norte, há uma lealdade pronunciada aos doces tradicionais. Essa fidelidade não apenas impulsiona o volume de balas duras à base de açúcar, mas também garante que essas balas ressoem com os sabores locais, atendendo às preferências culturais da população. Melhorias recentes na malha rodoviária reduziram os prazos de entrega para aglomerações semiurbanas, permitindo que os mercados locais rotem seus estoques com mais frequência. No entanto, esses consumidores permanecem altamente sensíveis a preços, inclinando-se para SKUs em sachê com preço abaixo de Tk 5, que atendem à sua acessibilidade enquanto mantêm a disponibilidade do produto.

Nas regiões ocidentais e costeiras, há uma tendência notável de adoção antecipada de petiscos de chocolate. Essa mudança é amplamente atribuída às rotas comerciais ligadas a portos, que familiarizaram os residentes com marcas importadas e diversificaram suas preferências. Além disso, as plataformas de comércio eletrônico estão eliminando as lacunas de conscientização de marca, permitindo que as famílias costeiras tenham acesso às mesmas seleções online que as de Dhaka. Essas regiões também estão emergindo como hubs estratégicos para atividades de exportação, aproveitando o porto marítimo de Chittagong para facilitar remessas de confeitaria transfronteiriças e expandir o alcance de mercado dos fabricantes locais.

Cenário Competitivo

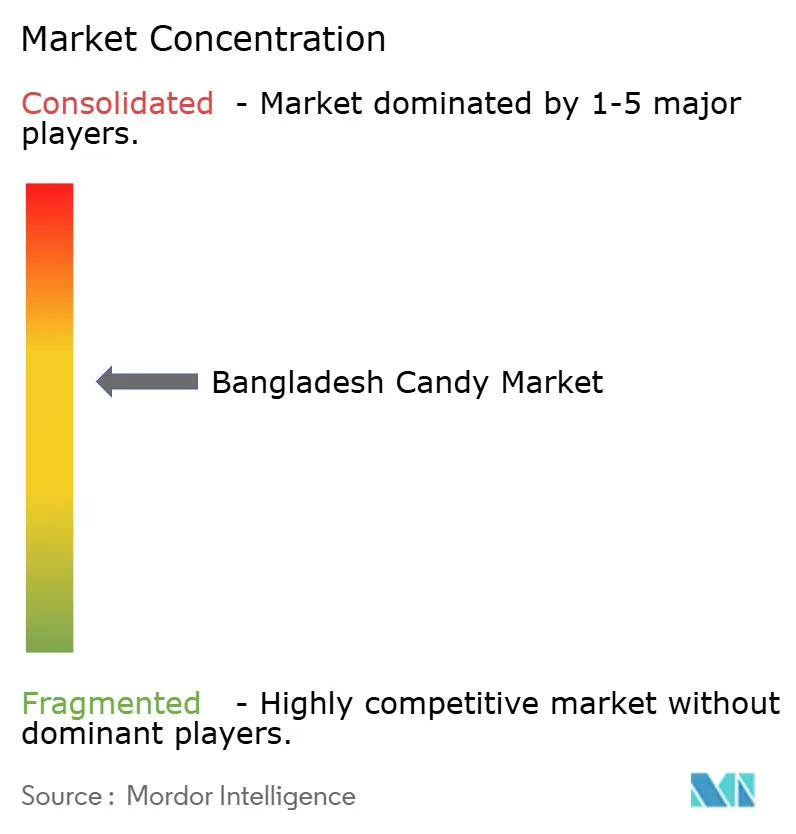

O mercado de balas do Bangladesh, com uma pontuação moderada de fragmentação de 6 na escala de concentração de mercado, indica potencial para fusões estratégicas sem prejudicar a inovação. Potências locais como PRAN-RFL, Olympic Industries e ACI Foods competem ao lado de gigantes globais como Nestlé, Mars Wrigley e Perfetti Van Melle. Enquanto os players domésticos capitalizam redes de distribuição extensas, particularmente em áreas rurais onde a acessibilidade é fundamental, as multinacionais focam no posicionamento premium, aproveitando sua expertise global e robustas capacidades de pesquisa e desenvolvimento para introduzir produtos inovadores adaptados às preferências dos consumidores em evolução.

Investimentos de capital significativos refletem uma perspectiva otimista e confiança de longo prazo no potencial de crescimento do mercado. O PRAN-RFL alocou USD 22,5 milhões para novas linhas de confeitaria distribuídas por 18 parques industriais, visando tanto os mercados urbanos quanto as exportações para fortalecer sua presença doméstica e internacionalmente. Enquanto isso, a iniciativa de padaria do Akij Group no valor de Tk 1.200 crore, lançando a marca Bakeman's, intensifica a concorrência entre biscoitos e balas, sinalizando um movimento estratégico para capturar uma parcela maior do mercado de salgadinhos. Os investimentos diretos estrangeiros também estão em alta, destacados pela aquisição de USD 130 milhões de ativos de engarrafamento local pela Coca-Cola İçecek, o que reforça o potencial de combinações de bebidas e petiscos, criando oportunidades para sinergias entre categorias.

As ferramentas digitais estão reformulando o cenário da cadeia de suprimentos, impulsionando a eficiência e a competitividade. Por exemplo, a plataforma da PriyoShop conecta lojas de esquina a atacadistas, possibilitando preços dinâmicos e reposição ágil em 48 horas, o que é fundamental para manter o estoque em períodos de alta demanda. As marcas estão aproveitando dados preditivos para programar seus repedidos, garantindo estoque ideal durante os surtos de festividades e minimizando as faltas de estoque. Em um mercado cada vez mais sintonizado com saúde e sustentabilidade, recursos como embalagens recicláveis, alegações de teor reduzido de açúcar e embalagens ecologicamente corretas estão se tornando diferenciais fundamentais, ajudando as marcas a se alinhar com as preferências de uma base de consumidores conscientes quanto à saúde e ao meio ambiente.

Líderes do Setor de Balas do Bangladesh

Perfetti Van Melle

Olympic Industries Limited

ACI Foods Limited

PRAN Rfl Group

Nestlé S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O City Group lançou seu primeiro chiclete, o Tutti Twist, utilizando tecnologia, receitas e ingredientes europeus de ponta. O chiclete, com sabor tutti-frutti e um toque refrescante, atende aos padrões internacionais. O lançamento ocorreu no Fortis Downtown Resort durante um evento de conferência de vendas.

- Outubro de 2023: O City Group apresentou sua bala Fol-O, com um suculento sabor de morango e um centro preenchido com líquido. Essa é a primeira confeitaria no Bangladesh a apresentar embalagem desenvolvida com inteligência artificial, criada pela Speech Bubble Communications. É uma fusão inovadora de inteligência artificial e design de confeitaria.

- Setembro de 2022: A Olympic Industries decidiu importar maquinário para aumentar sua capacidade de produção, à medida que a demanda por seus produtos de balas está crescendo. A empresa importará acessórios para linha de produção para aumentar a produção de caixas de papelão ondulado de vários tamanhos em 102 milhões de peças por ano. A empresa afirmou ter instalado uma nova linha de produtos que inclui cortadeira, empilhador, ponte rolante, carrinho e outros maquinários que facilitam o aumento da capacidade de produção.

Escopo do Relatório do Mercado de Balas do Bangladesh

Balas, também chamadas de doces ou guloseimas, são confeitos tendo o açúcar como ingrediente principal.

O mercado de balas do Bangladesh é segmentado em tipo de produto e canais de distribuição. Com base no tipo de produto, o mercado de balas é segmentado em tipos de produtos de frutas, café, leite e outros. Com base nos canais de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Balas de Chocolate | |

| Balas sem Chocolate | Balas Duras |

| Pastilhas, Gomas, Gelatinas e Mastigáveis | |

| Outros |

| À Base de Açúcar |

| Sem Açúcar/Baixas Calorias |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Tipo de Produto | Balas de Chocolate | |

| Balas sem Chocolate | Balas Duras | |

| Pastilhas, Gomas, Gelatinas e Mastigáveis | ||

| Outros | ||

| Por Tipo de Ingrediente | À Base de Açúcar | |

| Sem Açúcar/Baixas Calorias | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de balas do Bangladesh em 2026?

O tamanho do mercado de balas é de USD 987,9 milhões em 2026 e tem previsão de atingir USD 1,26 bilhão até 2031.

Qual segmento de produto lidera as vendas?

Os formatos sem chocolate dominam com uma participação de 63,10% em 2025, refletindo uma profunda afinidade cultural e acessibilidade.

Qual é o canal de distribuição de crescimento mais rápido para confeitaria?

O varejo online está se expandindo a um CAGR de 5,34%, à medida que as plataformas digitais ampliam a entrega para distritos semiurbanos e rurais.

Por que as balas sem açúcar estão ganhando força?

A crescente prevalência de diabetes e a conscientização sobre saúde elevaram o CAGR dos produtos sem açúcar e de baixas calorias para 7,28%.

Página atualizada pela última vez em: