Tamanho e Participação do Mercado de Banana

Análise do Mercado de Banana por ���ϲ�����

Espera-se que o tamanho do mercado de banana cresça de USD 139,51 bilhões em 2025 para USD 145,97 bilhões em 2026, com previsão de atingir USD 183,43 bilhões até 2031, a uma CAGR de 4,63% no período de 2026 a 2031. A demanda robusta em segmentos de consumidores voltados para a saúde, o crescimento estável em formatos de lanches funcionais e a ampliação da cobertura da cadeia de frio sustentam essa expansão, conferindo ao mercado de banana resiliência frente às oscilações de renda regionais. A Á������-�ʲ���í�ھ����� permanece como o maior contribuinte regional em razão de fortes bases de produção e do crescente comércio intrarregional, enquanto a Á�ڰ������� registra o crescimento mais acelerado à medida que os compradores urbanos migram para frutas frescas convenientes. As grandes multinacionais continuam a impulsionar a inovação em sustentabilidade e eficiência logística, e os programas de marcas próprias dos supermercados endurecem os requisitos de verificação de padrões sociais e ambientais. Os custos de gestão de doenças, as taxas de frete voláteis e as regulamentações mais rígidas sobre pesticidas moderam o crescimento, mas não invalidam a perspectiva de longo prazo otimista para o mercado de banana como alimento básico e item de lanche premium.

Principais Conclusões do Relatório

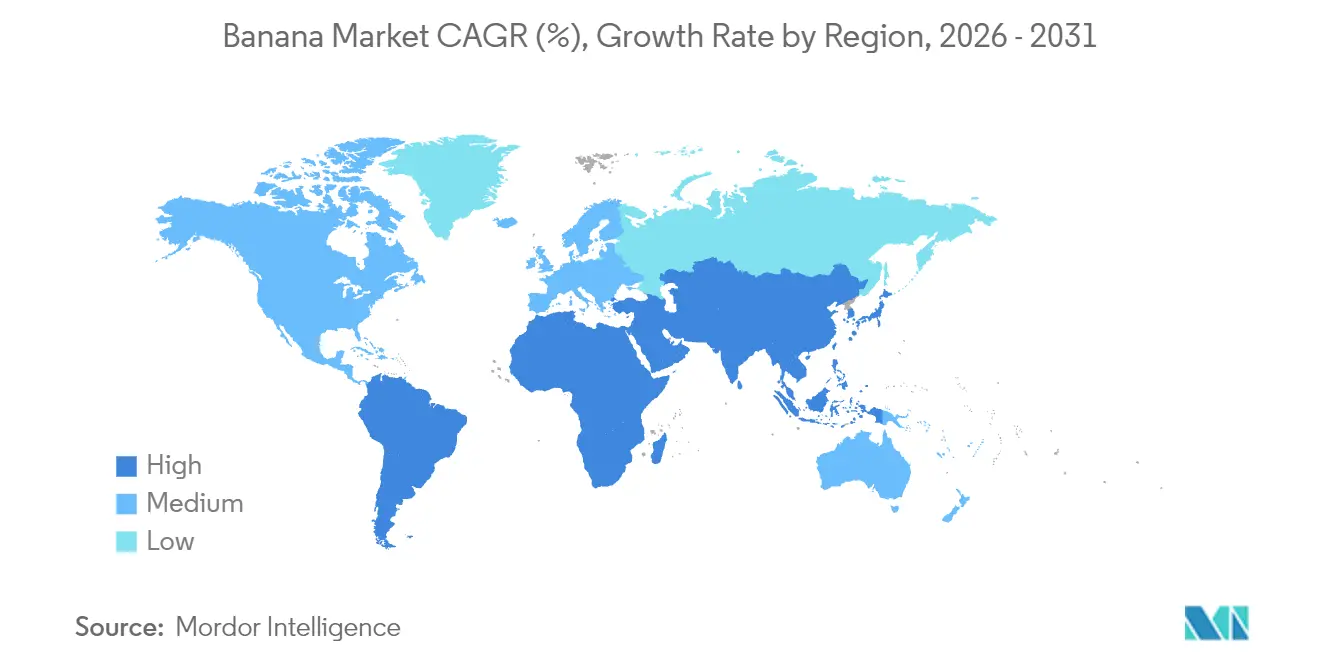

- Por geografia, a Á������-�ʲ���í�ھ����� liderou com 48,20% da participação do mercado de banana em 2025, enquanto a Á�ڰ������� tem previsão de registrar uma CAGR de 5,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Banana

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de consumidores preocupados com a saúde | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Liberalização comercial nos principais países importadores | +0.6% | Á������-�ʲ���í�ھ�����, Oriente Médio e América do Norte | Longo prazo (≥ 4 anos) |

| Rápida expansão das marcas próprias de supermercados | +0.5% | Europa, América do Norte e mercados emergentes da Á������-�ʲ���í�ھ����� | Médio prazo (2 a 4 anos) |

| Hubs emergentes de cadeia de frio | +0.7% | Global, com ênfase na Á�ڰ������� e no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Iniciativas de banana com neutralidade de carbono por multinacionais | +0.4% | Global, impulsionada por requisitos regulatórios na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Ascensão de lanches funcionais à base de banana | +0.9% | América do Norte, Europa e centros urbanos da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Demanda Crescente de Consumidores Preocupados com a Saúde

O consumo premium de banana se acelera à medida que compradores orientados ao condicionamento físico se concentram nos atributos de potássio, fibra e açúcar natural da fruta. Rótulos orgânicos e de comércio justo comandam prêmios de preço de 20 a 30% na América do Norte e na Europa, permitindo que os produtores recuperem custos agrícolas mais elevados enquanto financiam projetos de saúde do solo. Colaborações entre marcas, como a da Givaudan e da Dole com o pó de banana verde aproveitado como subproduto, demonstram uma abordagem de economia circular que transforma descartes em ingredientes para linhas de panificação e bebidas[1]Fonte: Assessoria de Imprensa, "Givaudan e Dole firmam parceria para criar pó de banana verde aproveitado como subproduto," Givaudan, givaudan.com. Dados de varejo indicam um aumento de 15 a 20% nas compras quando bananas aparecem em conjuntos de merchandising de bem-estar ao lado de bebidas esportivas e barras de proteína. As margens mais elevadas obtidas com o posicionamento de saúde incentivam os exportadores a aprimorar os protocolos de qualidade, o que por sua vez aprofunda as parcerias entre fornecedores e varejistas nos canais de supermercados premium.

Liberalização Comercial nos Principais Países Importadores

Tarifas mais baixas e regras aduaneiras simplificadas ampliam o acesso ao mercado para exportadores emergentes. Acordos como os pactos de Parceria Econômica entre a União Europeia e os produtores caribenhos eliminam a maioria das barreiras de cotas, dando às pequenas ilhas acesso mais amplo às grandes redes varejistas. Reformas paralelas em economias selecionadas da Á������-�ʲ���í�ھ����� abrem nichos de alto valor para variedades que anteriormente eram inviáveis devido a tarifas. Os exportadores que aliam o acesso isento de tarifas a instalações modernas de maturação capturam vantagens de pioneiros, mas os rígidos padrões fitossanitários ainda filtram os produtores que não possuem certificação de conformidade. No longo prazo, canais comerciais mais fluidos reduzem os custos de desembarque, estimulam a diversificação de origens e reforçam o mercado de banana como um dos segmentos de produtos agrícolas mais comercializados globalmente.

Rápida Expansão das Marcas Próprias de Supermercados

Os varejistas europeus e norte-americanos intensificam seus programas de marcas próprias de banana para cimentar a fidelidade dos compradores e elevar as margens de produtos frescos em 15 a 25% em relação às marcas nacionais. Os volumes contratuais oferecem às fazendas de médio porte receitas previsíveis, estimulando investimentos de capital em irrigação e manuseio pós-colheita. A aquisição de marcas próprias enfatiza a transparência por meio da rastreabilidade baseada em QR, o que pressiona os empacotadores a digitalizar dados de estoque e registros de pesticidas. Os varejistas aproveitam os rótulos exclusivos para exibir fornecimento ético, orgânico, comércio justo e Rainforest Alliance, deslocando a concorrência do preço para o propósito. À medida que mais volume migra para assinaturas privadas, os distribuidores tradicionais do mercado spot podem perder participação, concentrando ainda mais os volumes em pipelines verticalmente integrados regidos por scorecards de especificações dos varejistas.

Hubs Emergentes de Cadeia de Frio

Investimentos em infraestrutura de temperatura controlada, exemplificados pelo centro de Hamburgo da Edeka com 50 salas de maturação de última geração, reduzem as perdas e prolongam a vida útil de prateleira. Novas instalações africanas apoiadas por financiamento público-privado visam uma redução de 50 a 70% nas perdas pós-colheita. No Sudeste Asiático, embalagens modernas integram pré-resfriadores de ar forçado e tecnologia de maturação TarpLess para estabilizar os estágios de coloração, abrindo janelas de trânsito mais longas. Investimentos no �ϳ�ê�Ծ���, na Tanzânia e em Gana visam reduzir as taxas de perda pós-colheita em mais da metade por meio de embalagens movidas a energia solar e hubs de consolidação baseados em clusters[2]Fonte: Programa das Nações Unidas para o Desenvolvimento, "Infraestrutura de Armazenamento e Transporte de Horticultura," undp.org. Os hubs avançados não apenas impulsionam os volumes de exportação, mas também melhoram a qualidade do varejo doméstico, estimulando assim a demanda interna por bananas de primeira categoria e sustentando o crescimento mais amplo no mercado de banana.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência da Doença de Panamá TR4 | -1.2% | Global, com impacto severo no Sudeste Asiático e em expansão para a América do Sul | Longo prazo (≥ 4 anos) |

| Taxas de frete voláteis e escassez de contêineres | -0.8% | Global, afetando particularmente as rotas comerciais de longa distância | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre resíduos de pesticidas na Europa | -0.6% | Europa e exportadores para mercados europeus | Médio prazo (2 a 4 anos) |

| Crescente ativismo trabalhista em plantações sul-americanas | -0.4% | América do Sul, com efeitos colaterais no fornecimento global | Médio prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Incidência da Doença de Panamá TR4

A Raça Tropical 4 representa uma ameaça biológica existencial às plantações de Cavendish na Ásia, na Austrália e, mais recentemente, em partes da América do Norte. O patógeno permanece latente no solo por décadas, obrigando as fazendas a adotar trincheiras de quarentena, banhos desinfetantes para os pés e esquemas de rotação de culturas. Essas camadas de biossegurança elevam os custos unitários e desestimulam a expansão em áreas de alto risco. Os criadores estão testando cultivares resistentes, mas a implementação comercial ainda está a anos de distância, o que retém o investimento em plantações e modera o crescimento no mercado de banana.

Taxas de Frete Voláteis e Escassez de Contêineres

As cotações de frete spot para contêineres refrigerados dobraram em vários corredores-chave durante os picos de 2024, eliminando as margens estreitas dos exportadores[3]Fonte: Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "As taxas de frete permanecem elevadas no primeiro semestre de 2024," unctad.org. Os pequenos produtores dependentes de corretores não conseguiram proteger-se contra o risco de frete, desencadeando adiamentos de embarques e deterioração de produtos. Embora as taxas tenham esfriado no início de 2025, os contratos futuros agora incluem cláusulas de sobretaxa vinculadas a índices de combustível, consolidando custos de base mais elevados. As grandes multinacionais amortecem a volatilidade por meio de contratos de longo prazo com navios, mas a incerteza contínua ainda pesa sobre os perfis de lucro do mercado de banana.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise Geográfica

A Á������-�ʲ���í�ھ����� liderou com 48,20% da participação do mercado de banana em 2025, enquanto a Á�ڰ������� tem previsão de registrar uma CAGR de 5,63% até 2031. A Á������-�ʲ���í�ھ����� mantém a primazia tanto em escala de cultivo quanto em demanda local, entregando quase metade das caixas do comércio global. Enquanto a China reduziu as importações, os domicílios urbanos indianos aumentaram os gastos com frutas frescas, e os supermercados indonésios expandiram as exposições com temperatura controlada, atenuando o impacto geral na região. A exportadora indiana INI Farms assinou um acordo direto da fazenda ao varejo com o LuLu Group para abastecer pontos de venda no Golfo, provando que os fluxos de saída podem coexistir com uma demanda doméstica robusta. O crescimento contínuo nas remessas do Vietnã também reflete a baixa margem de frete terrestre e tarifária disponível para os produtores regionais, reforçando a mudança estratégica do mercado de banana em direção ao fornecimento regional.

A narrativa de crescimento da Á�ڰ������� centra-se no potencial de consumo e de oferta inexplorado. As importações de alimentos voltados para o consumidor queniano lideraram, sublinhando o apetite por frutas prontas para consumo. A Tanzânia planeja mais que dobrar a produção hortícola, apoiada por projetos de estradas e armazéns refrigerados abertos a financiamento combinado. Os varejistas multinacionais prospeccionam nós de fornecimento em Uganda e Ruanda, incentivados por novos embaladores e ligações aéreas de carga mais amplas. Essas iniciativas coletivamente acentuam o papel da Á�ڰ������� de produtor de subsistência para origem de exportação competitiva, proporcionando nova profundidade ao mercado de banana.

Europa e América do Norte ilustram maturidade e premiumização. O crescimento depende de derivados orgânicos, de comércio justo e funcionais de maior valor, não de volume bruto. As atualizações das políticas da União Europeia sobre pesticidas impulsionam a inovação agronômica contínua entre os exportadores sul-americanos, que respondem com gestão integrada de pragas e rastreabilidade digital. As redes norte-americanas testam rótulos de pegada de carbono, dando uma vantagem clara aos fornecedores com credenciais de energia renovável. O Oriente Médio, liderado pelos Emirados Árabes Unidos nas importações de banana, atua como um hub de redistribuição para os estados do Norte da Á�ڰ������� e do Golfo. A América do Sul, apesar dos ventos contrários de doenças e mão de obra, aproveita terras de custo eficiente, clima favorável e logística estabelecida para permanecer um pilar crucial do mercado de banana.

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Edeka inaugurou seu novo hub de distribuição Fruchtkontor Nord em Hamburgo, avaliado em USD 65,4 milhões, com 50 salas de maturação de banana e capacidade para manusear mais de 240.000 paletes anuais de frutas tropicais importadas.

- Janeiro de 2024: A INI Farms assinou um memorando de entendimento com o LuLu Group International para estabelecer parcerias diretas da fazenda ao varejo para bananas Cavendish indianas, estendendo a colaboração existente para incluir fornecimento ao longo do ano de produtores de Maharashtra e Andhra Pradesh.

- Janeiro de 2024: A THACO Agri lançou um projeto agrícola integrado no Laos, abrangendo 8.000 hectares para o cultivo de banana dentro de um empreendimento de 27.384 hectares que combina fruticultura, operações de pecuária e instalações de processamento.

Escopo do Relatório do Mercado Global de Banana

As bananas são frutas tropicais com polpa macia envoltas em uma casca macia, geralmente amarela, com formato alongado e extremidade afilada. As bananas são produzidas por vários tipos de grandes plantas herbáceas com flores do gênero Musa, que crescem em cachos pendurados no topo da planta.

O mercado global de banana é segmentado por geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Á�ڰ�������). O estudo oferece o dimensionamento do mercado em termos de volume em toneladas métricas e valor em milhares de USD.

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| América do Sul | Equador |

| ��DZ������� | |

| Brasil | |

| Europa | Alemanha |

| Países Baixos | |

| ��ú�������� | |

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� |

| China | |

| ���Ի�Dz�é������ | |

| Filipinas | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Á�ڰ������� | Egito |

| �ϳ�ê�Ծ��� |

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| América do Sul | Equador | |

| ��DZ������� | ||

| Brasil | ||

| Europa | Alemanha | |

| Países Baixos | ||

| ��ú�������� | ||

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� | |

| China | ||

| ���Ի�Dz�é������ | ||

| Filipinas | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Á�ڰ������� | Egito | |

| �ϳ�ê�Ծ��� | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de banana até 2031?

Espera-se que o mercado de banana atinja USD 183,43 bilhões até 2031.

Qual é a velocidade de crescimento do consumo de banana na Á�ڰ�������?

O segmento africano tem projeção de crescimento a uma CAGR de 5,63% até 2031, impulsionado pela urbanização e pelo melhor acesso à cadeia de frio.

Por que as marcas próprias de supermercados são importantes para os fornecedores de banana?

Os programas de marcas próprias oferecem contratos de volume de longo prazo, margens de varejo mais elevadas e fortes incentivos para que os produtores atendam a rígidos padrões de sustentabilidade.

O que é a Doença de Panamá TR4 e por que ela é importante?

A TR4 é um fungo de solo que pode devastar as plantações de Cavendish, impondo medidas de biossegurança onerosas e ameaçando a continuidade do fornecimento.

Qual região detém atualmente a maior participação no mercado de banana?

A Á������-�ʲ���í�ھ����� lidera com 48,20% de participação no mercado de banana devido aos elevados níveis de produção e consumo.

Página atualizada pela última vez em: