Tamanho e Participação do Mercado de Bobinas de Ignição Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bobinas de Ignição Automotiva por ���ϲ�����

O tamanho do mercado de bobinas de ignição automotiva em 2026 é estimado em USD 11,74 bilhões, crescendo a partir do valor de 2025 de USD 11,26 bilhões, com projeções para 2031 mostrando USD 14,46 bilhões, crescendo a um CAGR de 4,26% no período 2026-2031. O aumento da produção de veículos leves na Á������-�ʲ���í�ھ�����, a contínua dominância da tecnologia de bobina na vela (COP) e um ciclo de reposição resiliente em frotas maduras sustentam coletivamente o crescimento. As montadoras estão aperfeiçoando os projetos de ignição para motores turboalimentados de menor cilindrada que devem cumprir os limites Euro 7 de curto prazo, enquanto o mercado de pós-venda se beneficia da idade média de 12,5 anos dos veículos nos Estados Unidos. Ao mesmo tempo, os elevados preços do cobre e os riscos de fornecimento de ímãs de terras raras estão comprimindo as margens dos fornecedores, e a penetração de veículos elétricos a bateria (BEV) estabelece um limite superior claro para a demanda de longo prazo. Essas correntes cruzadas colocam o mercado de bobinas de ignição automotiva em um pivô estratégico entre as necessidades legadas de combustão e um futuro em rápida eletrificação.

Principais Conclusões do Relatório

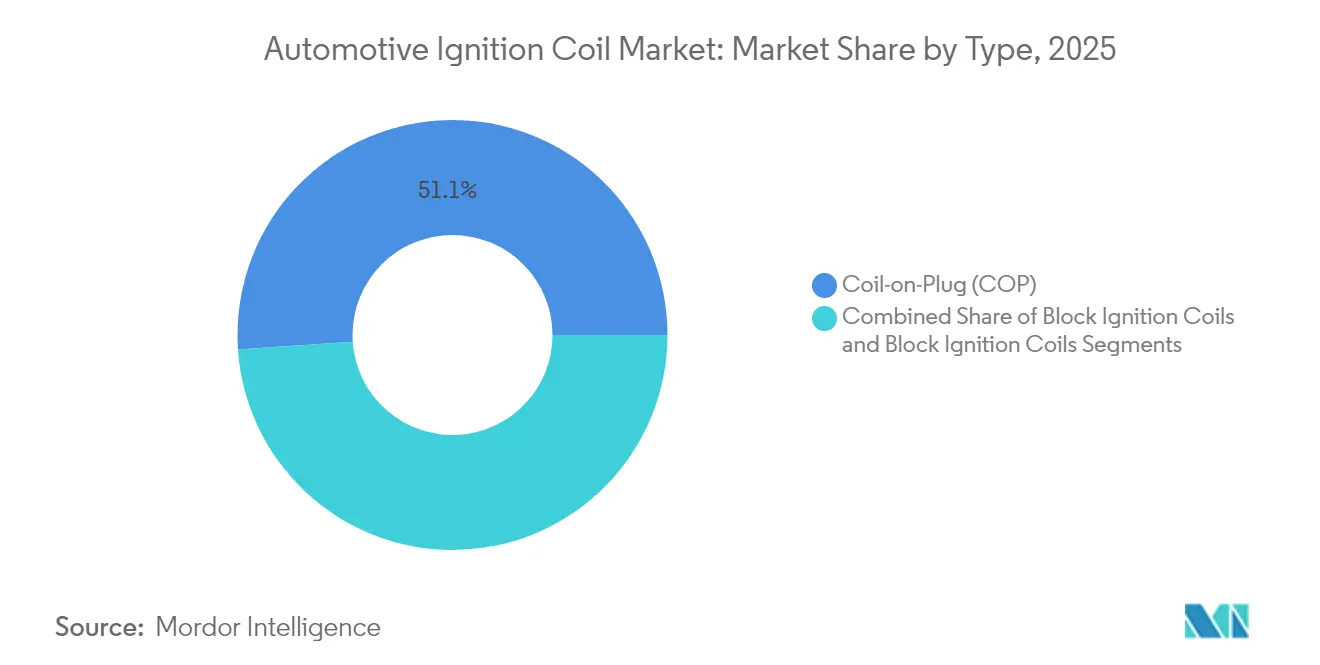

- Por tipo, os sistemas de bobina na vela capturaram 51,07% da participação de receita em 2025, registrando também o crescimento mais rápido, com CAGR de 6,08% até 2031.

- Por princípio de funcionamento, a tecnologia de faísca simples detinha 62,27% da participação do mercado de bobinas de ignição automotiva em 2025, enquanto os projetos de faísca dupla têm previsão de crescer a um CAGR de 5,76%.

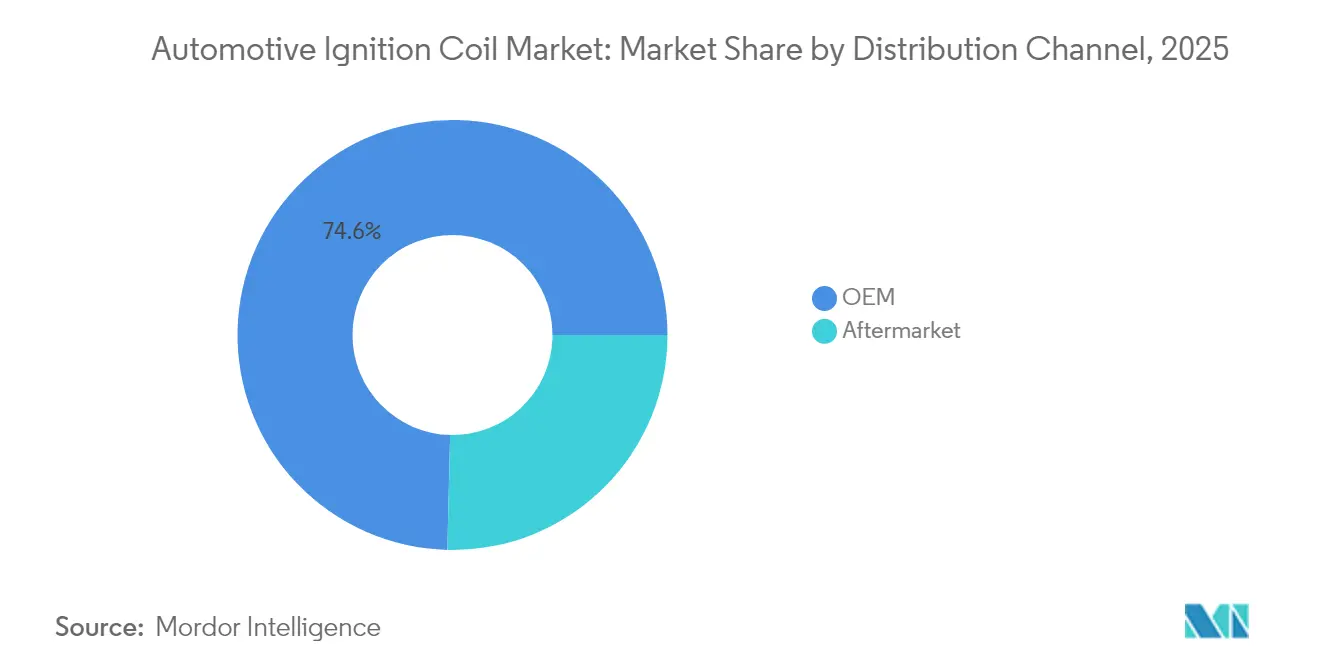

- Por canal de distribuição, o OEM representa 74,62% da receita em 2025, mas o mercado de pós-venda está definido para crescer mais rapidamente, com CAGR de 6,91% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 63,95% do valor de mercado em 2025, enquanto os veículos comerciais estão posicionados para registrar o maior CAGR de 6,22% até 2031.

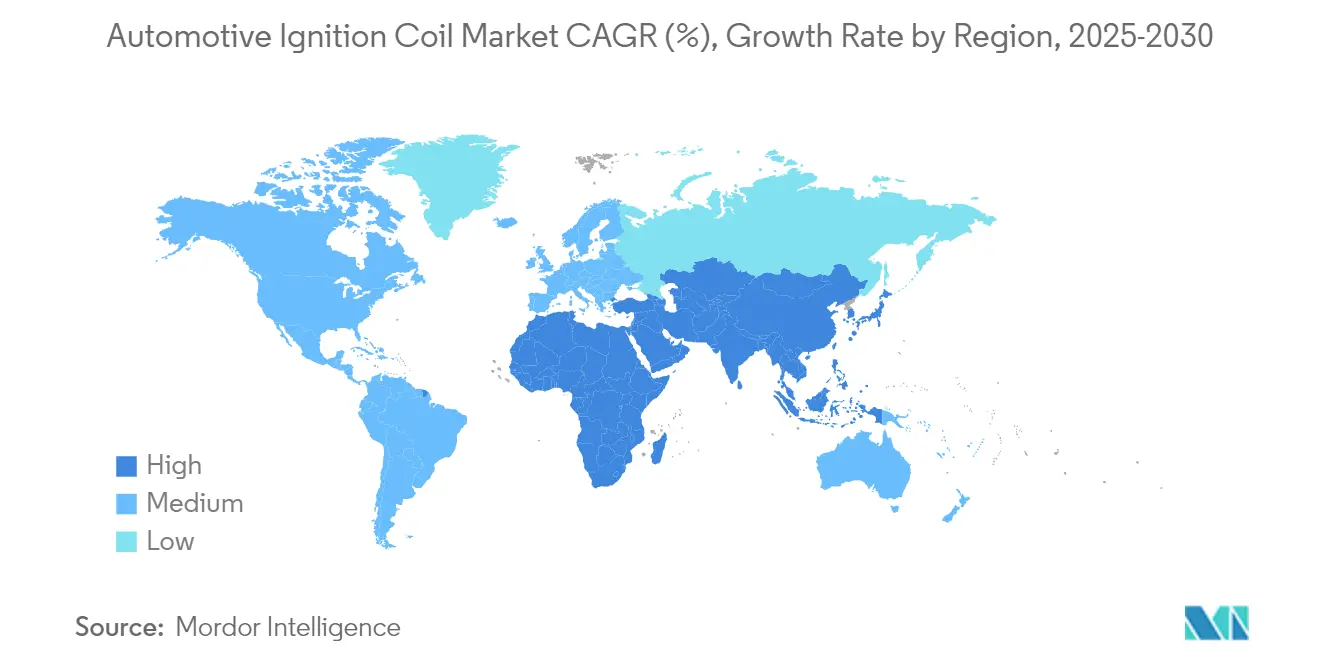

- Por geografia, a Á������-�ʲ���í�ھ����� liderou com uma participação de 46,05% do mercado de bobinas de ignição automotiva em 2025; a mesma região tem projeção de expansão a um CAGR de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bobinas de Ignição Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na Produção de Automóveis de Passeio e Veículos Comerciais Leves | +1.2% | Global com a Á������-�ʲ���í�ھ����� liderando o crescimento | ��é�徱�� prazo (2-4 anos) |

| Frota Envelhecida Sustentando a Demanda do Mercado de ��ó��-�ձ�Ի岹 | +1.1% | América do Norte e Europa como mercados centrais | Curto prazo (≤ 2 anos) |

| Normas de Emissão Impulsionando Bobinas de Alto Desempenho | +0.8% | Europa e América do Norte expandindo para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Motores Turboalimentados Exigindo Bobinas COP | +0.7% | Global com foco no segmento premium | ��é�徱�� prazo (2-4 anos) |

| Adoção de Combustível Flexível Exigindo Bobinas Duráveis | +0.4% | Brasil, Í�Ի徱��, Sudeste Asiático | ��é�徱�� prazo (2-4 anos) |

| Ascensão das Bobinas Conectadas com Diagnóstico Inteligente | +0.3% | América do Norte e Europa como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento Global da Produção de Automóveis de Passeio e Veículos Comerciais Leves

Os volumes de veículos continuam a se recuperar das mínimas da pandemia, especialmente na Á������-�ʲ���í�ھ�����, onde a receita do setor cresceu 7% no 1º semestre de 2024. Os aumentos de produção favorecem o mercado de bobinas de ignição automotiva porque a eletrificação de veículos comerciais leves está cerca de cinco anos atrás da adoção por parte dos automóveis de passeio. As montadoras também estão lançando plataformas de híbridos leves de 48V que mantêm os motores de combustão interna (MCI) em operação, estendendo a demanda por bobinas enquanto reduzem as emissões. A ênfase no tempo de ignição preciso para satisfazer o Euro 7 cria ventos favoráveis para os conjuntos COP que suportam o controle individual por cilindro. Em conjunto, essas forças adicionam um impulso moderado à trajetória de crescimento.

Demanda de Reposição no Mercado de ��ó��-�ձ�Ի岹 Proveniente de Frota Envelhecida

A idade média da frota atingiu 12,5 anos nos Estados Unidos durante 2024. Veículos mais antigos requerem manutenção mais frequente, o que sustenta um mercado de pós-venda vibrante para bobinas. A Standard Motor Products já disponibiliza 800 SKUs com cobertura de 99%, enquanto a linha europeia da NGK cobre 420 números de peças que se encaixam em 87% dos veículos em circulação. As oficinas independentes dependem de ampla compatibilidade, tornando o mercado de pós-venda um canal cada vez mais lucrativo. O intervalo de tempo antes que os veículos legados sejam aposentados cria um fluxo de receita duradouro por pelo menos um ciclo de modelo.

Normas de Emissão Rigorosas Impulsionando Bobinas de Alto Desempenho

As regras do Euro 7 e os padrões globais alinhados obrigam as montadoras a garantir uma combustão mais completa. Para isso, os fabricantes estão integrando bobinas de maior potência com melhor resistência ao calor e vedação contra umidade. A arquitetura de faísca dupla, embora ainda seja um nicho, está ganhando terreno em modelos premium porque múltiplos pontos de ignição por ciclo reduzem a formação de partículas. Fornecedores como a NGK Insulators citam vendas constantes de produtos de valor agregado que ajudam os clientes a atender limites mais rigorosos. Esse impulsionador prolonga a relevância da ignição de MCI mesmo com o avanço do momentum dos BEVs.

Motores a Gasolina Turboalimentados de Menor Cilindrada Necessitam de Bobinas COP

A participação de turbo em motores de veículos leves saltou de 1% em 2000 para 37% em 2023 e está no caminho de atingir 83,3% até 2025. A alta pressão de sobrealimentação representa risco de pré-ignição em baixa rotação, tornando o controle de faísca específico por cilindro essencial. As soluções COP eliminam perdas de alta tensão e permitem temporização de dwell flexível, o que mitiga a detonação e melhora a eficiência. Marcas líderes como a BERU relatam profunda penetração em modelos de volume do Volkswagen Group e do BMW Group, sublinhando como o turboalimentador se alinha com o conteúdo de ignição premium.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para BEV Reduzindo a Demanda por Sistemas de Ignição | -2.1% | Global, com Europa e China liderando a transição | Longo prazo (≥ 4 anos) |

| Volatilidade dos Preços do Cobre e de Terras Raras | -0.6% | Impacto na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Híbridos de 48V Reduzindo os Requisitos de Bobinas | -0.4% | Europa e segmentos premium globalmente | ��é�徱�� prazo (2-4 anos) |

| Ascensão das Tecnologias de Ignição Baseadas em Plasma | -0.2% | Segmentos premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A Penetração de BEVs Elimina os Sistemas de Ignição Convencionais

Os carros elétricos removem todo o conjunto de ignição por faísca, reduzindo os custos de manutenção em até 40%. A DENSO projeta que os BEVs dominarão a produção global até 2035, levando os fornecedores a se reorientar para módulos de bateria, inversor e gerenciamento térmico [1]"Relatório Integrado 2024," DENSO Corporation, denso.com. Os segmentos de automóveis de passeio verão a queda mais acentuada primeiro, enquanto as classes comerciais mais pesadas farão a transição mais tarde devido a limitações de autonomia e carga útil. Ainda assim, a mudança direcional impõe um teto para os volumes futuros de bobinas.

Volatilidade dos Preços do Cobre e dos Ímãs de Terras Raras

O cobre atingiu USD 4,04 por libra em maio de 2024 e tem previsão de USD 5,31 por libra durante 2025. As restrições de exportação chinesas sobre ímãs de terras raras já forçaram paralisações de linha de curto prazo na Europa. As bobinas dependem de enrolamentos de cobre e conjuntos de ímãs, portanto, os picos de preço corroem as margens, a menos que os contratos com as montadoras permitam repasse rápido. A inflação de materiais é, portanto, um vento contrário tangível para o mercado de bobinas de ignição automotiva até que o fornecimento se estabilize.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: COP Comanda as Aplicações Premium

Os sistemas de bobina na vela representaram 51,07% da receita de 2025, e seu CAGR de 6,08% os posiciona como o claro motor de crescimento do mercado de bobinas de ignição automotiva. O projeto elimina cabos de alta tensão, reduz perdas eletromagnéticas e suporta estratégias avançadas de controle de detonação exigidas por motores turboalimentados. As bobinas em bloco e os conjuntos em trilho permanecem competitivos em modelos sensíveis ao custo, especialmente em segmentos de entrada em economias emergentes.

Estudos de caso de montadoras reforçam a mudança: a Bosch introduziu uma COP com contato por mola para modelos da BMW para melhorar a confiabilidade da conexão com a vela de ignição, enquanto o roteiro de portfólio da DENSO destaca as soluções sem distribuidor como uma linha de produto central. Os trens de força híbridos, que combinam um motor elétrico de 48V com um MCI, ainda requerem uma bobina por cilindro, garantindo volume para as unidades COP até 2031. Os preços competitivos, a instalação simplificada e os ganhos incrementais no gerenciamento do motor manterão a COP no centro da narrativa do mercado de bobinas de ignição automotiva.

Por Princípio de Funcionamento: Faísca Simples Ainda Dominante

Os projetos de faísca simples detinham 62,27% das vendas em 2025, refletindo fabricação madura, confiabilidade comprovada e menor custo. No entanto, as unidades de faísca dupla estão registrando um CAGR de 5,76% à medida que as montadoras premium buscam maior eficiência de combustão. Na frota de combustível flexível do Brasil, o teor variável de etanol torna múltiplos pontos de ignição vantajosos para uma propagação de chama estável.

A linha de múltiplas faíscas da BorgWarner ilustra como os fornecedores estendem o tempo de dwell ou entregam pulsos sequenciais para otimizar o tempo de queima. O valor da faísca dupla aumenta quando os reguladores apertam os limites de partículas. Mesmo assim, a considerável base instalada de faísca simples e a compatibilidade com uma ampla variedade de motores significam que o tamanho do mercado de bobinas de ignição automotiva para essa configuração permanecerá substancial ao longo do horizonte de previsão.

Por Canal de Distribuição: O Mercado de ��ó��-�ձ�Ի岹 Amplia sua Presença

Os contratos OEM entregaram 74,62% das vendas de 2025, mas a receita do mercado de pós-venda está crescendo a um CAGR de 6,91%, mais rápido do que qualquer outro canal no mercado de bobinas de ignição automotiva. As oficinas independentes dependem de disponibilidade imediata e opções de embalagem múltipla, atributos adotados pela Standard Motor Products e pela NGK.

O perfil de envelhecimento dos veículos na América do Norte e na Europa Ocidental sustenta a reposição de peças. Enquanto isso, mercados emergentes como a Í�Ի徱�� veem bobinas de pós-venda sendo usadas em importações de segunda mão que não contam com suporte de concessionárias. À medida que os BEVs reduzem a demanda de bobinas OEM, a atividade do mercado de pós-venda se tornará o pilar estabilizador do setor de bobinas de ignição automotiva.

Por Tipo de Veículo: Veículos Comerciais Fornecem um Amortecedor de Crescimento

Os automóveis de passeio entregaram 63,95% da receita de 2025, mas os veículos comerciais estão acelerando a um CAGR de 6,22%. Sua vida útil mais longa e o caminho mais lento para a eletrificação total sustentam a demanda por bobinas.

A expansão da planta de Chennai da Hitachi, no valor de USD 33 milhões, sublinha a confiança na produção sustentada de caminhões e ônibus. As frotas valorizam a durabilidade e o baixo custo total de propriedade, impulsionando uma mudança gradual para isolamento de maior qualidade e projetos à prova de umidade. Esses atributos mantêm o tamanho do mercado de bobinas de ignição automotiva para veículos comerciais em expansão, mesmo com o aumento da participação de BEVs em automóveis de passeio.

Análise Geográfica

A Á������-�ʲ���í�ھ����� lidera o mercado de bobinas de ignição automotiva com 46,05% de participação e está no caminho de um CAGR de 6,74%. A China registrou receita do setor automotivo de 10 trilhões de yuans em 2024, e as marcas domésticas responderam por 61,9% das vendas, impulsionando forte demanda local por bobinas. Fabricantes japoneses como a NGK enviam unidades avançadas para todo o mundo, enquanto a base de baixo custo da Í�Ի徱�� atrai investimentos para fornecimento OEM e exportação para o mercado de pós-venda. A América do Norte é uma arena madura, mas lucrativa; a idade média da frota de 12,5 anos garante uma demanda constante no mercado de pós-venda, e as rígidas regras da EPA dos EUA mantêm as bobinas premium relevantes para as plataformas de MCI remanescentes.

A Europa equilibra uma política agressiva de BEV com a conformidade provisória com o Euro 7. As montadoras devem equipar bobinas de alta potência para atender aos limites de partículas até que as plataformas de bateria escalem, e a cobertura de 87% do mercado de pós-venda da NGK garante a disponibilidade de peças para frotas de gasolina e híbridos leves envelhecidos. A América do Sul é impulsionada pelo ecossistema de combustível flexível do Brasil, onde 82% da frota de veículos leves funciona com misturas de etanol, um cenário que aumenta o estresse das bobinas e impulsiona a demanda por projetos resistentes à corrosão; a produção de etanol do Brasil atingiu 35,3 bilhões de litros em 2023. O Oriente ��é�徱�� e a África permanecem contribuintes menores, mas registram ganhos incrementais à medida que as taxas de motorização sobem. A instabilidade política e a volatilidade cambial complicam a logística, mas a montagem localizada por marcas japonesas e chinesas está abrindo oportunidades de bobinas na Nigéria, no Egito e na África do Sul. No geral, a diversidade geográfica protege o mercado de bobinas de ignição automotiva contra choques em uma única região.

Cenário Competitivo

O cenário competitivo é moderadamente concentrado. A NGK/Niterra comanda um amplo alcance por meio de 69 subsidiárias e 34 fábricas e continua a se diversificar de velas de ignição para módulos de ignição completos. A DENSO está realocando P&D para produtos de resfriamento de inversores e baterias, sinalizando uma resposta proativa aos riscos de deslocamento por BEVs. A Bosch demonstra inovação incremental, substituindo recentemente recursos de preensão de plástico por molas de contato em alojamentos COP para garantir a integridade da vela de ignição sob vibração.

O fornecimento de materiais é o novo campo de batalha. A volatilidade do cobre e das terras raras incentiva a pesquisa em enrolamentos de alumínio e ímãs de ferrite. Os fornecedores capazes de trocar materiais sem comprometer a saída da bobina ganham uma vantagem de margem. O diagnóstico digital é outra fronteira: sensores embutidos transmitem a temperatura da bobina e a energia da faísca para portais de telemática, capacitando a manutenção preditiva para operadores de frotas.

Os especialistas em mercado de pós-venda conquistam espaço abaixo dos gigantes de primeiro nível. A Standard Motor Products impulsiona adições mensais de SKUs para manter 99% de cobertura de veículos, e sua linha Blue Streak de embalagem múltipla visa reparos de rotatividade rápida. Empresas regionais na China e na Í�Ի徱�� competem principalmente em custo, mas cada vez mais licenciam projetos de líderes globais, adicionando volume sem perturbar a hierarquia tecnológica. Coletivamente, essas estratégias moldam um mercado de bobinas de ignição automotiva que recompensa tanto a escala quanto a adaptação ágil.

Líderes do Setor de Bobinas de Ignição Automotiva

Denso Corporation

NGK Spark Plug Co. Ltd (Niterra)

Hitachi Astemo Ltd

Robert Bosch GmbH

BorgWarner Inc. (incl. Delphi Technologies)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Diamond & Zebra Electric Mfg. Co., sediada em Osaka, lançou uma bobina de ignição para motores a hidrogênio com prevenção de ignição falsa.

- Setembro de 2024: A Standard Motor Products expandiu sua linha de bobinas Standard e Blue Streak para mais de 700 SKUs, com embalagens múltiplas para serviços completos.

- Janeiro de 2024: A NGK introduziu as Bobinas de Ignição da Série MOD, projetadas para maior confiabilidade em motores modernos.

Escopo do Relatório Global do Mercado de Bobinas de Ignição Automotiva

Uma bobina de ignição automotiva é um componente essencial no sistema de ignição de um veículo que transforma a energia de baixa tensão da bateria em eletricidade de alta tensão. Essa alta tensão é necessária para criar uma faísca nas velas de ignição, inflamando a mistura ar-combustível na câmara de combustão do motor, permitindo que o motor do veículo ligue e funcione.

O mercado de bobinas de ignição automotiva é segmentado por tipo (bobinas de ignição em bloco, bobina na vela e trilho de bobinas de ignição), princípio de funcionamento (tecnologia de faísca simples e tecnologia de faísca dupla), canal de distribuição (OEM e pós-venda), tipo de veículo (automóveis de passeio e veículos comerciais) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ����� e restante do mundo).

O relatório oferece previsões para o mercado de bobinas de ignição automotiva em volume e valor (USD) para todos os segmentos acima.

| Bobinas de Ignição em Bloco |

| Bobina na Vela (COP) |

| Trilho de Bobinas de Ignição |

| Tecnologia de Faísca Simples |

| Tecnologia de Faísca Dupla |

| OEM |

| ��ó��-�ձ�Ի岹 |

| Automóveis de Passeio |

| Veículos Comerciais |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo | Bobinas de Ignição em Bloco | |

| Bobina na Vela (COP) | ||

| Trilho de Bobinas de Ignição | ||

| Por Princípio de Funcionamento | Tecnologia de Faísca Simples | |

| Tecnologia de Faísca Dupla | ||

| Por Canal de Distribuição | OEM | |

| ��ó��-�ձ�Ի岹 | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bobinas de ignição automotiva?

O mercado é avaliado em USD 11,74 bilhões em 2026 e tem projeção de atingir USD 14,46 bilhões até 2031.

Qual região lidera o mercado de bobinas de ignição automotiva?

A Á������-�ʲ���í�ھ����� ocupa a posição de liderança com 46,05% de participação em 2025 e está crescendo a um CAGR de 6,74% até 2031.

Por que os sistemas de bobina na vela estão crescendo mais rápido do que outros tipos?

A tecnologia COP oferece controle preciso de faísca específico por cilindro, essencial para motores turboalimentados e de menor cilindrada, resultando em um CAGR de 6,08%.

Por que o canal de pós-venda está se expandindo mais rapidamente do que o fornecimento OEM?

As frotas de veículos estão envelhecendo, levando a taxas de reposição mais altas; os fornecedores do mercado de pós-venda cobrem até 99% dos modelos, impulsionando um CAGR de 6,91%.

Página atualizada pela última vez em: