Tamanho e Participação do Mercado de Vidro Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Automotivo por ���ϲ�����

O tamanho do mercado de vidro automotivo deve crescer de USD 22,35 bilhões em 2025 para USD 23,49 bilhões em 2026 e está previsto para atingir USD 30,13 bilhões até 2031, a um CAGR de 5,1% no período 2026-2031. O aumento da produção de veículos, mandatos de segurança mais rigorosos e a transição para a mobilidade elétrica sustentam o momentum, mesmo com as flutuações nos preços de matérias-primas e nos custos logísticos. A crescente demanda por tetos panorâmicos, para-brisas laminados leves e envidraçamento eletrocrômico está incentivando os fabricantes a expandir linhas especializadas e aprofundar parcerias com OEMs. A ênfase em superfícies de vidro maiores em SUVs, aliada à pressão regulatória para reduzir as emissões de CO₂, está acelerando a adoção de produtos revestidos e multifuncionais. Em conjunto, essas forças posicionam o mercado de vidro automotivo para um crescimento resiliente e orientado pela tecnologia ao longo da década.

Principais Conclusões do Relatório

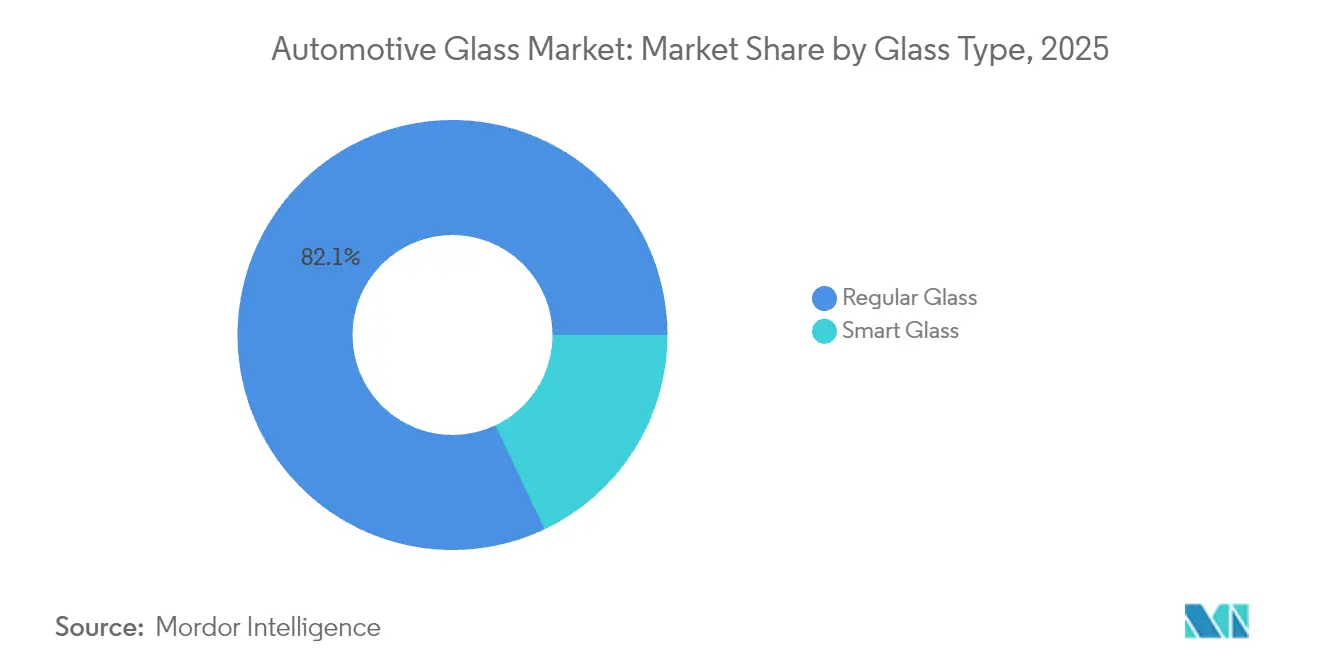

- Por tipo de vidro, o vidro comum liderou com 82,05% da participação do mercado de vidro automotivo em 2025, enquanto o vidro inteligente está previsto para expandir a um CAGR de 12,1% até 2031.

- Por aplicação, os para-brisas capturaram 44,15% do tamanho do mercado de vidro automotivo em 2025; os tetos solares avançam a um CAGR de 9,6% até 2031.

- Por tipo de veículo, os automóveis de passeio dominaram com 71,85% da participação na receita do mercado de vidro automotivo em 2025; os veículos comerciais leves devem registrar o CAGR mais rápido de 6,6% entre 2026-2031.

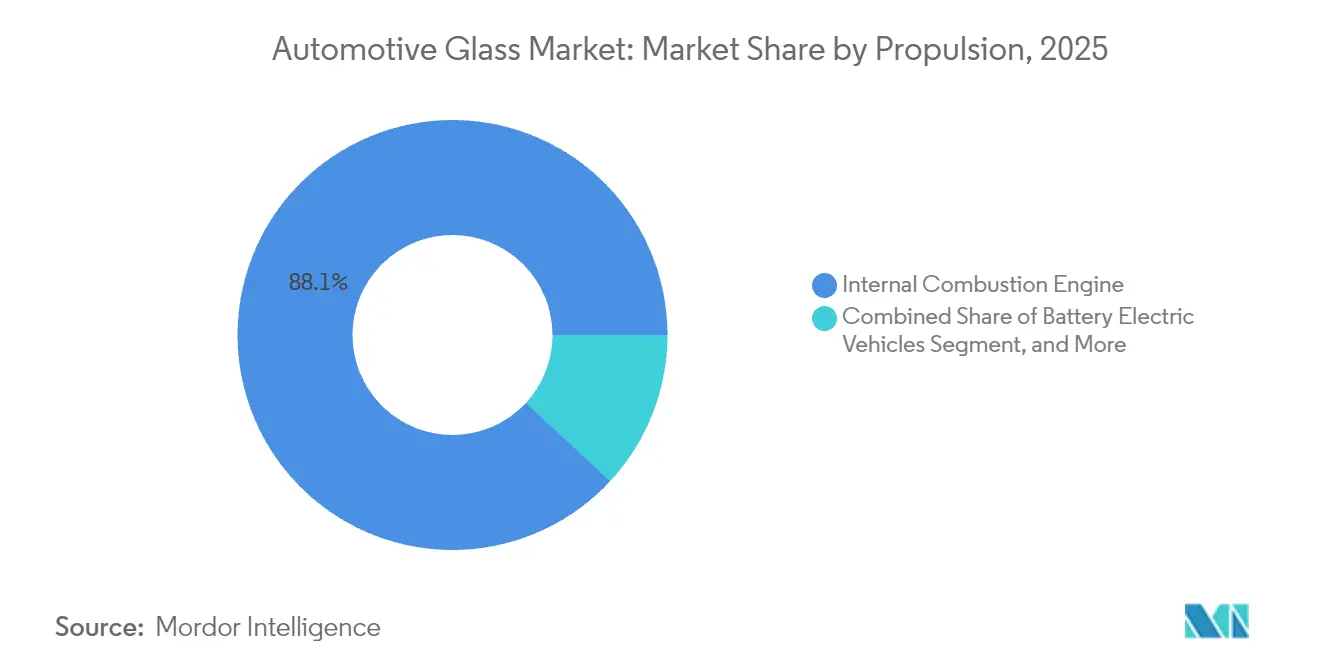

- Por propulsão, os veículos com motor de combustão interna retiveram 88,10% da participação do mercado de vidro automotivo em 2025, mas os BEVs estão projetados para crescer a um CAGR de 16,6% até 2031.

- Por canal de vendas, os OEMs detiveram 78,05% da receita do mercado de vidro automotivo em 2025, enquanto o pós-venda cresce a um CAGR de 5,3%.

- Por região, a Á������-�ʲ���í�ھ����� respondeu por 48,75% da receita do mercado de vidro automotivo em 2025; o Oriente ��é�徱�� e a África devem crescer a um CAGR de 6,8% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vidro Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para Envidraçamento Panorâmico em Plataformas de Veículos Elétricos | +1.7% | América do Norte, Europa, China | ��é�徱�� prazo (2-4 anos) |

| Demanda de OEMs por Vidro Laminado Leve para Atingir Metas de CO₂ | +1.5% | Global, ênfase na Europa | Longo prazo (≥ 4 anos) |

| Rápida Penetração de Teto Solar em SUVs | +1.2% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Envidraçamento de Segurança Obrigatório por Regulamentação para Janelas Laterais | +0.8% | Europa, América do Norte, ������ã�� | ��é�徱�� prazo (2-4 anos) |

| Crescente Retrofit de Para-brisas Compatíveis com HUD por OEMs Premium | +0.5% | Europa, América do Norte, ������ã�� | ��é�徱�� prazo (2-4 anos) |

| Integração de Sensores Embarcados para Funcionalidade ADAS | +0.4% | Global, foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Transição para Envidraçamento Panorâmico em Plataformas de Veículos Elétricos

Os fabricantes de veículos elétricos estão instalando painéis de teto maiores para aprimorar o ambiente da cabine e a identidade da marca. O Cybertruck da Tesla e o conceito Vision V da Mercedes-Benz integram tetos eletrocrômicos que modulam os níveis de tonalidade, reduzindo as temperaturas da cabine em até 10°C e diminuindo a carga do sistema de climatização. A área de vidro por veículo está prevista para aumentar significativamente, levando os fornecedores a investir em curvatura de grande formato, revestimentos de baixa emissividade e intercamadas absorvedoras de infravermelho. Espera-se que essa especificação premium se difunda para os veículos elétricos de preço médio à medida que os custos de produção caem, sustentando o crescimento contínuo no mercado de vidro automotivo.

Demanda de OEMs por Vidro Laminado Leve para Atingir Metas de CO₂

As regulamentações europeias estabelecem uma meta de 100 g/km de CO₂ médio da frota para 2030, pressionando os fabricantes de automóveis a reduzir cada quilograma. Estudos da EPA sobre o Ford GT 2017 mostram que o envidraçamento laminado contribuiu materialmente para uma redução de 30% na massa. Laminados de calibre fino com intercamadas de ionoplasto agora reduzem o peso em até 30% sem comprometer o desempenho ao impacto. A AGC e a Saint-Gobain estão comercializando construções de para-brisa de 1,6 mm que combinam economia de peso com amortecimento acústico, reforçando as perspectivas de longo prazo para o mercado de vidro automotivo.

Rápida Penetração de Teto Solar em SUVs

A participação dos SUVs na produção global de automóveis de passeio continua crescendo, e quase todos os novos modelos oferecem uma opção de teto panorâmico. A Cúpula Europeia de Inovação em Envidraçamento Veicular 2025 relatou que módulos de teto abrangendo 70-90% do comprimento do veículo tornaram-se comuns em crossovers de médio porte [1]"Agenda da Cúpula de Inovação em Envidraçamento Veicular 2025," ECV International, ecvinternational.com. Os fornecedores estão otimizando a geometria do rolo de proteção, a filtragem UV e os sistemas de drenagem para garantir a durabilidade. A tendência gera demanda incremental por metro quadrado, elevando o tamanho do mercado de vidro automotivo ao longo do horizonte de previsão.

Envidraçamento de Segurança Obrigatório por Regulamentação para Janelas Laterais

As normas FMVSS 205 dos EUA e UN R127 incentivam a mudança de vidros laterais temperados para laminados, a fim de reduzir o risco de ejeção em capotamentos [2]Administração Nacional de Segurança no Tráfego Rodoviário, "FMVSS Nº 205 — Materiais de Envidraçamento," Comissão Econômica das Nações Unidas para a Europa, "Regulamento ONU Nº 127,". A Europa e o ������ã�� estão endurecendo normas similares. O envidraçamento lateral laminado agrega benefícios de redução de ruído que ressoam com os compradores de veículos elétricos, que percebem o ruído dos pneus com mais intensidade. A certeza regulatória dá aos fabricantes de vidro confiança para expandir novas linhas de laminação, solidificando o crescimento de volume no mercado de vidro automotivo.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez na Cadeia de Suprimentos de Intercamadas Especiais (PVB, Ionoplasto) | −1.0% | Global, grave na Europa | Curto prazo (≤ 2 anos) |

| Erosão de Margem pela Supercapacidade de Vidro Float Chinês Inundando o Mercado da UE | -0.7% | Europa, transbordamento para a América do Norte | ��é�徱�� prazo (2-4 anos) |

| Altos Custos de Garantia Associados a Vidros Traseiros Laminados Acústicos em SUVs | -0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Ciclos Lentos de Substituição em Canais de ��ó��-����Ի岹 Maduros | -0.3% | América do Norte, Europa, ������ã�� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Escassez na Cadeia de Suprimentos de Intercamadas Especiais (PVB, Ionoplasto)

As expansões de capacidade de PVB da Kuraray não acompanharam o ritmo da crescente demanda por filmes acústicos e de grau HUD, estendendo os prazos de entrega e forçando programas de alocação. Os laminadores europeus relatam escassez pontual, obrigando-os a priorizar a produção para OEMs em detrimento dos pedidos do pós-venda. Intercamadas experimentais de base biológica oferecem ganhos mecânicos promissores de 53,1%, mas ainda estão a anos de escala. O estresse de fornecimento de curto prazo pode moderar o crescimento do mercado de vidro automotivo até que novas plantas entrem em operação.

Erosão de Margem pela Supercapacidade de Vidro Float Chinês Inundando o Mercado da UE

Produtores apoiados pelo Estado na China continuam exportando excedente de vidro float a preços baixos, subcotando as usinas europeias em até 20% [3]"Relatório sobre Supercapacidade Industrial na China," MERICS, merics.org. A Oceania Glass buscou medidas antidumping, sinalizando tensões comerciais mais amplas. Os fabricantes europeus estão redirecionando capital para nichos de envidraçamento revestido e inteligente, onde as barreiras tecnológicas protegem as margens. No entanto, a pressão sobre os preços ainda subtrai 0,7 pontos percentuais do CAGR previsto do mercado de vidro automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vidro: O Vidro Inteligente Perturba a Dominância Tradicional

O vidro comum comandou 82,05% da participação do mercado de vidro automotivo em 2025, graças à eficiência de custo e aos ativos de produção consolidados. As variantes laminadas estão ganhando terreno em relação aos formatos temperados porque mantêm os fragmentos intactos no impacto, satisfazendo as normas de segurança globais. A mudança aperta o fornecimento de intercamadas especiais, mas posiciona os laminadores para maior captura de valor à medida que os OEMs demandam construções mais finas e leves. O vidro inteligente, embora ainda seja uma minoria hoje, está projetado para registrar um CAGR de 12,1%, conquistando nichos em veículos de luxo e veículos elétricos de alto padrão.

Os tetos eletrocrômicos dominam a adoção inicial; os dispositivos de partículas suspensas (SPD) oferecem comutação mais rápida e durabilidade, como demonstrado no protótipo Vision V da Mercedes-Benz. As janelas de cristal líquido disperso em polímero (PDLC) visam divisórias de privacidade, enquanto os filmes termocrômicos permanecem em fase pré-comercial. À medida que as economias de escala melhoram, o vidro inteligente se expandirá além dos modelos topo de linha, fortalecendo o mercado de vidro automotivo.

Por Aplicação: Os Tetos Solares Aceleram Além dos Segmentos Principais

Os para-brisas detinham 44,15% do tamanho do mercado de vidro automotivo em 2025, sustentados pelo encaixe obrigatório e pelo crescente conteúdo de sensores ADAS. A complexidade eleva o valor unitário, reforçando os ciclos de codesenvolvimento entre fornecedores e OEMs. Os tetos solares, no entanto, são a aplicação de crescimento mais rápido, com CAGR de 9,6%, à medida que os SUVs padronizam grandes aberturas para vistas panorâmicas.

Os vidros traseiros registram tração modesta com laminados acústicos, embora problemas de garantia moderem a velocidade. Os vidros laterais transitam para construção laminada para atender às leis de prevenção de ejeção, especialmente na Europa e no ������ã��. Os espelhos retrovisores e as janelas de quarto integram revestimentos eletrocrômicos antirreflexo, adicionando conteúdo de funcionalidades sem grande demanda de área. Coletivamente, o mix de aplicações sustenta a expansão constante no mercado de vidro automotivo.

Por Tipo de Veículo: Os SUVs Impulsionam a Adoção de Vidro Premium

Os automóveis de passeio representaram 71,85% da receita do mercado de vidro automotivo em 2025, com os SUVs estilo crossover intensificando sua presença. Aberturas de teto maiores e envidraçamento acústico concedem aos fabricantes de vidro maior conteúdo em dólares por unidade. Os hatchbacks e sedãs permanecem segmentos de alto volume, mas de baixa inovação, enquanto os cupês de luxo exibem vidro inteligente de ponta em tiragens limitadas.

Os veículos comerciais leves, projetados para crescer a um CAGR de 6,6%, adotam recursos de conforto de automóveis de passeio para motoristas de entrega, incluindo para-brisas acústicos e vidros laterais com absorção solar. A demanda de caminhões pesados permanece estável, com ênfase em designs duráveis e de fácil manutenção. Essa diversidade no mix de veículos sustenta uma amplitude saudável no mercado de vidro automotivo.

Por Propulsão: Os Veículos Elétricos Redefinem os Requisitos de Vidro

Os modelos com motor de combustão interna ainda responderam por 88,10% do mercado de vidro automotivo em 2025, mas seu crescimento incremental fica atrás das alternativas eletrificadas. Os BEVs se expandirão 16,6% ao ano, estimulando a necessidade de vidro laminado leve e revestimentos de baixa emissividade que reduzem a demanda do sistema de climatização e ampliam a autonomia. Os para-brisas prontos para HUD também auxiliam nos redesenhos de cockpit orientados pela eficiência da bateria.

Os híbridos equilibram os dois mundos, exigindo desempenho moderado de gestão térmica. Os veículos elétricos a célula de combustível permanecem experimentais, mas informam os roteiros de pesquisa e desenvolvimento de vidro de longo alcance. A eletrificação, portanto, injeta novo impulso no mercado de vidro automotivo.

Por Canal de Vendas: Os OEMs Lideram Enquanto o ��ó��-����Ի岹 Evolui

Os contratos com OEMs entregaram 78,05% da receita do mercado de vidro automotivo em 2025, à medida que os lançamentos de modelos se multiplicaram e a complexidade do envidraçamento aumentou. Os acordos de longo prazo favorecem os produtores verticalmente integrados que podem coengenheirar produtos laminados, revestidos e com sensores embarcados. O pós-venda, avançando a um CAGR de 5,3%, enfrenta obstáculos de recalibração ADAS; ainda assim, uma frota envelhecida e consolidações agressivas por empresas como a Auto Glass Brands apontam para uma demanda resiliente.

O gerenciamento digital de sinistros e os serviços de reparo móvel são diferenciais. A colaboração entre OEMs e instaladores independentes em padrões de calibração pode desbloquear crescimento adicional, mantendo o mercado de vidro automotivo dinâmico em todos os canais.

Análise Geográfica

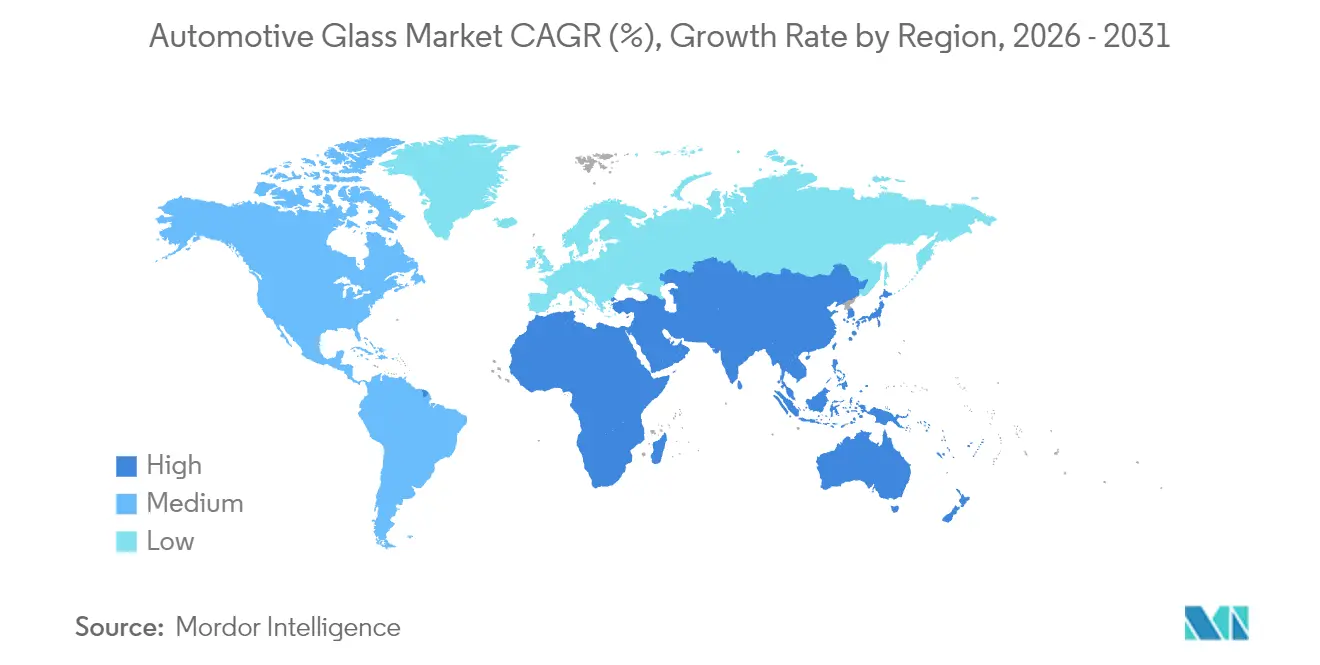

A Á������-�ʲ���í�ھ����� dominou o mercado de vidro automotivo, com 48,75% da receita em 2025, ancorada pela vasta produção da China e pela rápida absorção doméstica. Os incentivos governamentais mantiveram as plantas próximas à capacidade máxima, enquanto o avanço da produção da Í�Ի徱�� adiciona um novo eixo de demanda. Conferências em Xangai destacam envidraçamento inteligente, transparência para LiDAR e integração de HUD com realidade aumentada, demonstrando inovação contínua. O ������ã�� e a Coreia do Sul fornecem produtos laminados e revestidos avançados para OEMs premium, preservando nichos de alta margem como parte do mercado de vidro automotivo mais amplo.

Os produtores combatem a pressão sobre as margens causada pelas importações chinesas, pivotando para vidro inteligente e programas de sustentabilidade. O forno Volta conjunto da AGC e da Saint-Gobain evidencia um movimento estratégico para reduzir a intensidade de CO₂. Enquanto isso, a América do Norte permanece influente devido à demanda por SUVs. Os Estados Unidos apresentam uma vibrante atividade de pós-venda; marcas como a Auto Glass Now expandem sua presença nacional para capturar receita de reposição.

O Oriente ��é�徱�� e a África devem ser os que mais crescem, a um CAGR de 6,8% até 2031. Os depósitos ricos em sílica da Arábia Saudita atraem investimentos em vidro float destinados a localizar o fornecimento. Os subsídios alinhados com agendas mais amplas de diversificação industrial incentivam a produção de componentes automotivos, ampliando a participação da região no mercado de vidro automotivo. As perspectivas da América do Sul estão ligadas principalmente aos volumes de montagem brasileiros, enquanto o crescimento da África se concentra no setor relativamente maduro da África do Sul. As estratégias de produção por proximidade ajudam os fornecedores globais a equilibrar os custos de frete e as expectativas de entrega just-in-time nessas geografias variadas.

Cenário Competitivo

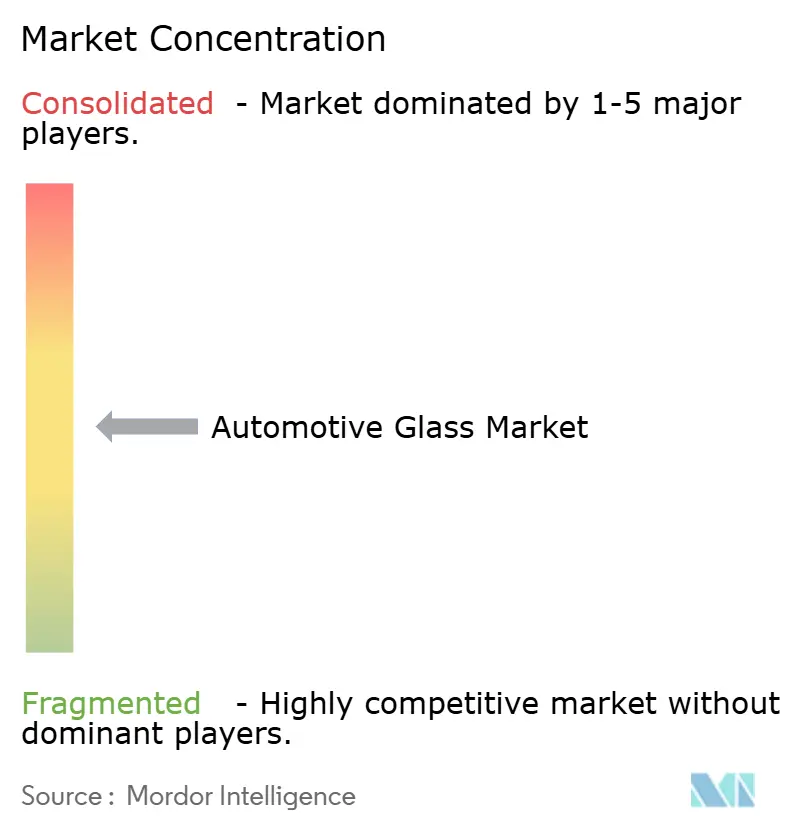

O Mercado de Vidro Automotivo é dominado por vários players-chave, como AGC Inc., Saint-Gobain, Nippon Sheet Glass, Fuyao Glass e Xinyi Glass. Cada um opera instalações multirregionais de float, laminação e revestimento, permitindo lançamentos sincronizados com os principais programas de OEMs. A margem operacional recorde da Saint-Gobain em 2024 demonstrou o retorno do foco em produtos especiais e descarbonização.

A atividade de fusões e aquisições está remodelando as posições regionais. A aquisição da PH Vitres d'Autos pela PGW Auto Glass ampliou sua escala de distribuição na América do Norte. Ao mesmo tempo, as exportações chinesas de baixo custo intensificam a concorrência nos segmentos de vidro float de commodities e estimulam a inovação defensiva entre as empresas ocidentais. As parcerias com desenvolvedores de nicho de vidro inteligente, como a Research Frontiers e a Gauzy, ilustram como os incumbentes garantem acesso a propriedade intelectual para tecnologias eletrocrômicas e SPD, ampliando a fronteira do mercado de vidro automotivo.

A consolidação do pós-venda está se acelerando. A Auto Glass Brands planeja mais de 40 locais até 2026, buscando escala em reposições com alta demanda de calibração. As plataformas digitais agilizam os sinistros, e as unidades móveis reduzem o tempo de inatividade para clientes de frota. Simultaneamente, a pesquisa e desenvolvimento em intercamadas de base biológica visa ganhos de desempenho e menor impacto ambiental. Em conjunto, essas dinâmicas mantêm o cenário competitivo fluido e centrado na inovação.

Líderes da Indústria de Vidro Automotivo

AGC Inc. (Asahi Glass)

Saint-Gobain S.A.

Nippon Sheet Glass Co. Ltd.

Xinyi Glass Holdings Ltd.

Fuyao Glass Industry Group Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Saint-Gobain lançou um inovador para-brisa acústico de tripla camada que reduz o ruído na cabine em impressionantes 40% em comparação com os laminados padrão, melhorando significativamente o conforto de condução. Essa tecnologia avançada recebeu forte apoio de vários fabricantes de equipamentos originais (OEMs) europeus, que planejam incorporá-la em seus próximos modelos de veículos.

- Abril de 2025: A Gauzy introduziu sua avançada tecnologia SPD-SmartGlass no impressionante Mercedes-Benz Vision V. Este desenvolvimento destaca uma mudança fundamental em direção à incorporação de materiais avançados no mercado automotivo de luxo. A apresentação não apenas demonstra as capacidades inovadoras da Gauzy, mas também reflete uma tendência crescente entre os fabricantes de automóveis premium de adotar soluções de vidro inteligente, aprimorando tanto a estética quanto a funcionalidade nos veículos modernos.

- Março de 2025: A Auto Glass Brands LLC revelou planos ambiciosos para expandir sua presença nos Estados Unidos, com o objetivo de estabelecer mais de 40 pontos de venda até o ano de 2026. Esse movimento estratégico não apenas demonstra o compromisso da empresa com o crescimento, mas também solidifica seu papel como um player-chave na consolidação em curso no setor de pós-venda. Ao ampliar sua presença, a Auto Glass Brands busca melhorar a acessibilidade e a qualidade do serviço para clientes em todo o país.

Escopo do Relatório Global do Mercado de Vidro Automotivo

Para proteger o motorista e proporcionar uma condução tranquila, diferentes tipos de vidros são utilizados nos automóveis. O relatório do mercado de vidro automotivo abrange as últimas tendências e o impacto da COVID-19, seguidos pelos desenvolvimentos tecnológicos no mercado.

O escopo do relatório cobre a segmentação com base em tipo, tipo de aplicação, tipo de veículo e geografia. Por tipo, o mercado é segmentado em vidro comum e vidro inteligente. Por tipo de aplicação, o mercado é segmentado em para-brisa, espelhos retrovisores, teto solar e outros tipos de aplicação. Por tipo de veículo, o mercado é segmentado em veículos de passeio e veículos comerciais. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ����� e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD bilhões).

| Vidro Comum | Vidro Laminado |

| Vidro Temperado | |

| Vidro Inteligente | ������ٰ��dz���ô�������� |

| Dispositivo de Partículas Suspensas (SPD) | |

| Cristal Líquido Disperso em Polímero (PDLC) | |

| �ձ�����dz���ô�������� |

| Para-brisa |

| Vidro Traseiro (Janela Traseira) |

| Vidro Lateral (Janelas Laterais) |

| Teto Solar |

| Espelhos Retrovisores e Laterais |

| Outros Envidraçamentos (Quarto e Ventilação) |

| Automóveis de Passeio | Hatchback |

| �����ã | |

| SUV e Crossover | |

| Luxo e Esportivo | |

| Veículos Comerciais Leves | |

| Veículos Comerciais ��é�徱��s e Pesados |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV/PHEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| OEM |

| ��ó��-����Ի岹 |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| Espanha | |

| ��������� | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Vidro | Vidro Comum | Vidro Laminado |

| Vidro Temperado | ||

| Vidro Inteligente | ������ٰ��dz���ô�������� | |

| Dispositivo de Partículas Suspensas (SPD) | ||

| Cristal Líquido Disperso em Polímero (PDLC) | ||

| �ձ�����dz���ô�������� | ||

| Por Aplicação | Para-brisa | |

| Vidro Traseiro (Janela Traseira) | ||

| Vidro Lateral (Janelas Laterais) | ||

| Teto Solar | ||

| Espelhos Retrovisores e Laterais | ||

| Outros Envidraçamentos (Quarto e Ventilação) | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchback |

| �����ã | ||

| SUV e Crossover | ||

| Luxo e Esportivo | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais ��é�徱��s e Pesados | ||

| Por Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido (HEV/PHEV) | ||

| Veículos Elétricos a Célula de Combustível (FCEV) | ||

| Por Canal de Vendas | OEM | |

| ��ó��-����Ի岹 | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| Espanha | ||

| ��������� | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vidro automotivo?

O tamanho do mercado de vidro automotivo é de USD 23,49 bilhões em 2026 e está previsto para atingir USD 30,13 bilhões até 2031.

Qual tipo de vidro está crescendo mais rapidamente?

O vidro inteligente está projetado para expandir a um CAGR de 12,1% entre 2026-2031, superando em muito o vidro comum.

Qual segmento detém a maior participação no mercado de vidro automotivo?

Os para-brisas lideram com 44,15% de participação na receita do mercado em 2025, graças ao encaixe obrigatório e à crescente integração de ADAS.

Por que os veículos elétricos estão influenciando o design do vidro?

Os BEVs priorizam envidraçamento leve e termicamente eficiente para maximizar a autonomia de condução, impulsionando a demanda por laminados finos e revestimentos de baixa emissividade.

Página atualizada pela última vez em: