Tamanho e Participação do Mercado de Sistema Automotivo de Estacionamento Automatizado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.41% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

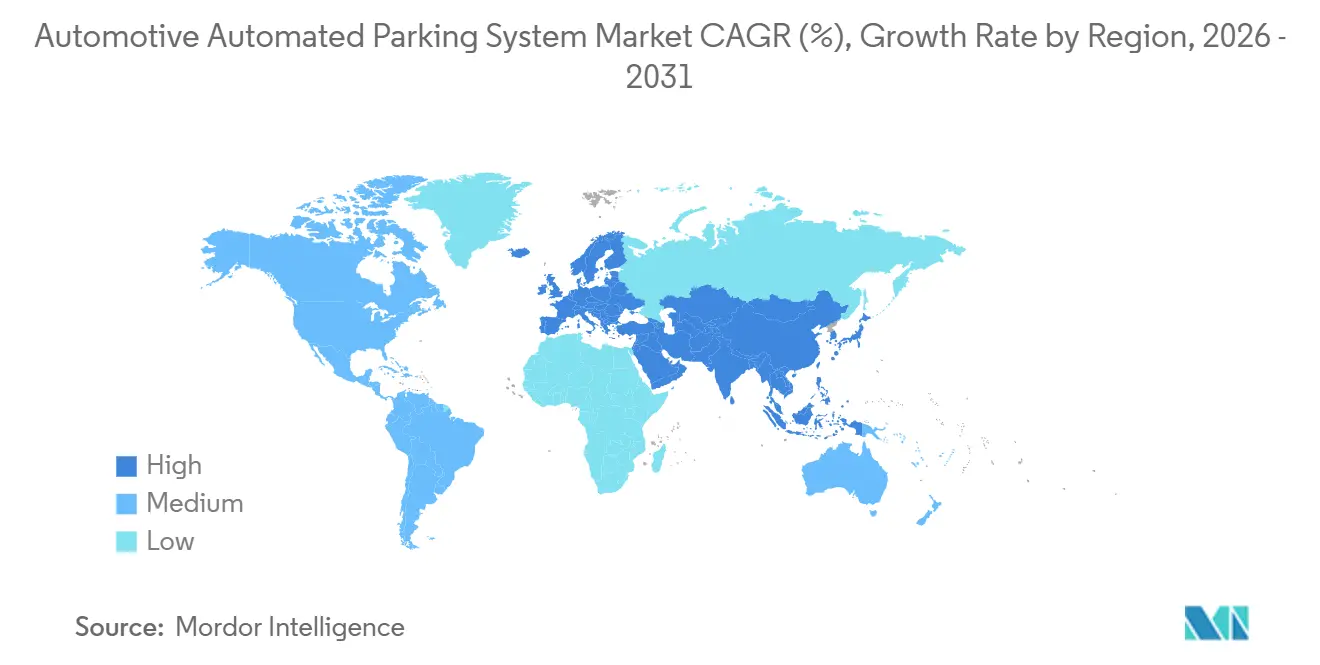

| Maior Mercado | Europa |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema Automotivo de Estacionamento Automatizado por ���ϲ�����

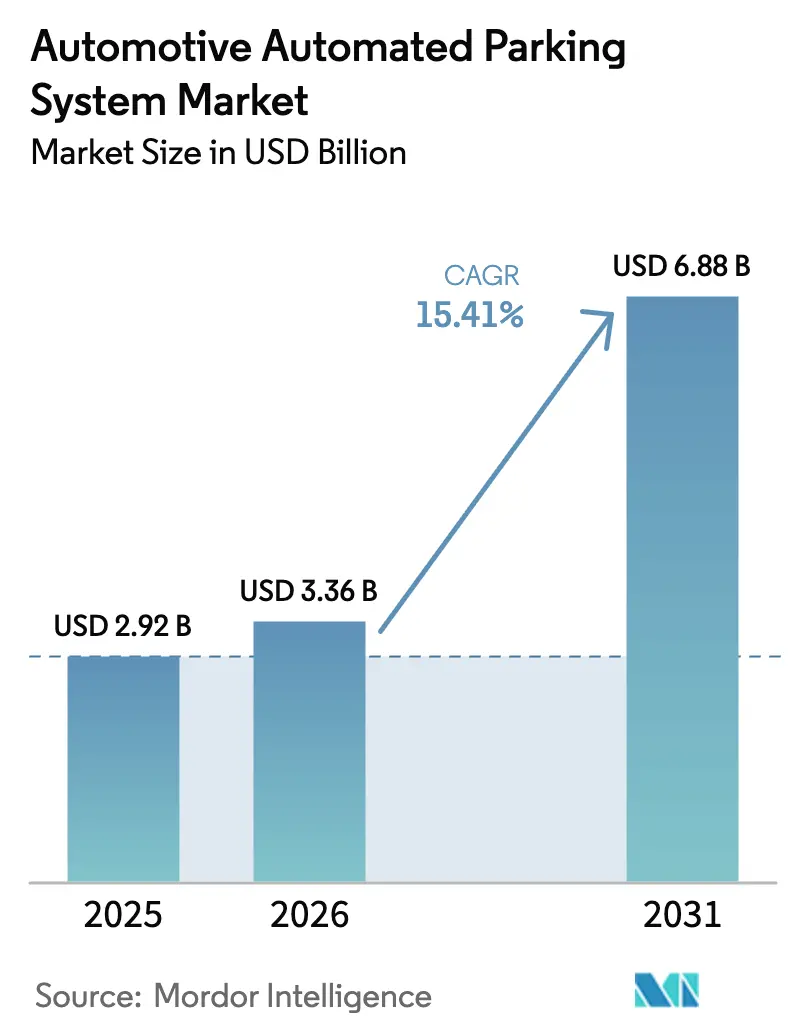

O tamanho do mercado de sistema automotivo de estacionamento automatizado deve crescer de USD 2,92 bilhões em 2025 para USD 3,36 bilhões em 2026 e está previsto para atingir USD 6,88 bilhões até 2031 a um CAGR de 15,41% no período de 2026-2031. O aumento dos preços dos terrenos em centros urbanos densamente povoados, os incentivos de zoneamento que recompensam a redução de área construída e a crescente eletrificação das frotas de veículos estão impulsionando os incorporadores em direção a garagens robóticas que economizam espaço. Os operadores estão adicionando assinaturas de software sobre o hardware, convertendo projetos de construção pontuais em fluxos de receita recorrentes. Os padrões baseados em ISO para estacionamento automatizado por manobrista estão acelerando as implantações totalmente automatizadas, enquanto os frameworks de pontuação ESG agora atribuem valor tangível a estruturas fechadas e energeticamente eficientes que reduzem os efeitos de ilha de calor. Em conjunto, essas forças sustentam um crescimento robusto, mesmo que os elevados desembolsos de capital e a exposição à segurança cibernética moderem a adoção em algumas regiões.

Principais Conclusões do Relatório

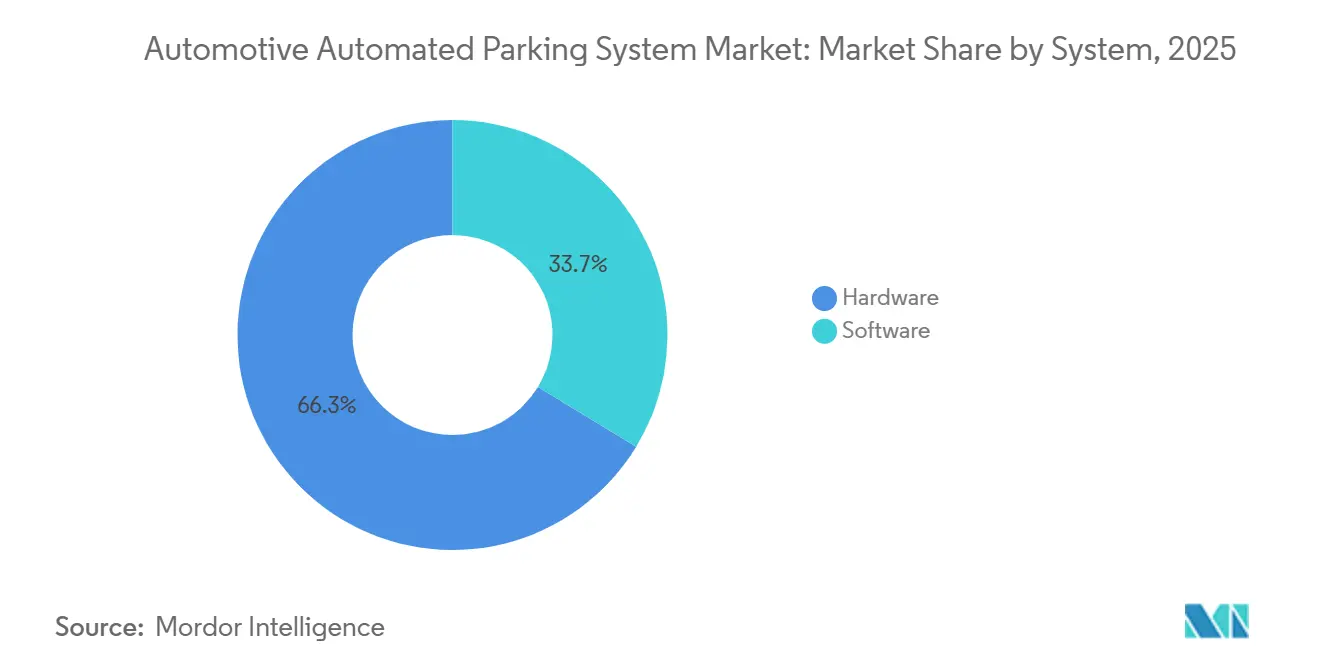

- Por componente, o hardware contribuiu com 66,25% da receita de 2025, enquanto o software é o segmento de crescimento mais rápido, expandindo-se a um CAGR de 18,65% até 2031.

- Por nível de automação, os projetos totalmente automatizados capturaram 55,03% da receita de 2025 e estão avançando a um CAGR de 23,01%, significativamente à frente das alternativas semiautomatizadas.

- Por tipo de plataforma, os sistemas baseados em paletes lideraram com 58,12% da receita de 2025; as soluções sem paletes estão crescendo a um CAGR de 16,05%.

- Por tecnologia de acionamento, os elevadores hidráulicos retiveram 49,33% das instalações de 2025, porém as plataformas robóticas AGV e de transporte são as que ditam o ritmo, com um CAGR de 18,12%.

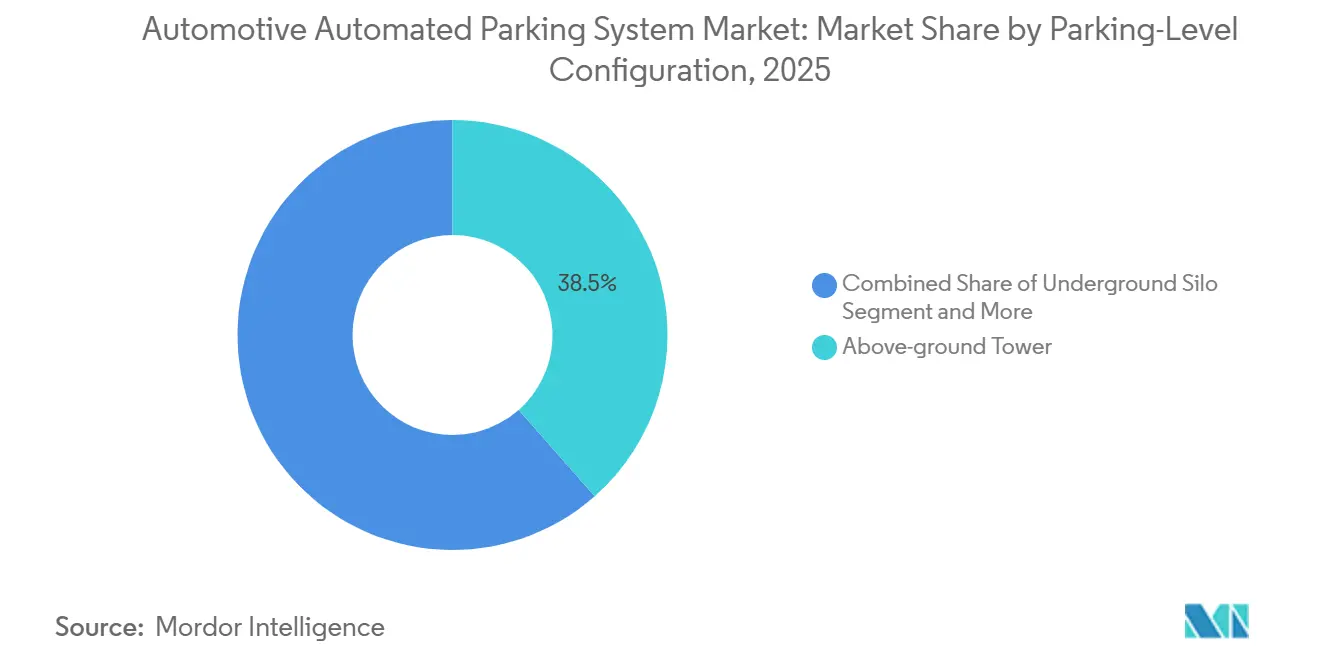

- Por configuração de nível de estacionamento, a torre acima do solo capturou 38,46% da receita de 2025, enquanto o segmento baseado em transporte e AGV crescerá a um CAGR de 17,02%.

- Por usuário final, os estabelecimentos comerciais forneceram 60,13% das implantações de 2025, enquanto os projetos residenciais registraram o crescimento mais rápido, com um CAGR de 17,54%.

- Por modalidade de vendas, as novas instalações capturaram 73,44% da receita de 2025, enquanto o canal de retrofit está definido para expandir a um CAGR de 16,74%.

- Por geografia, a Europa deteve 40,18% da receita de 2025; a Á������-�ʲ���í�ھ����� apresenta a trajetória regional mais forte, com um CAGR de 16,35%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema Automotivo de Estacionamento Automatizado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Terrenos e Inflação Imobiliária | +3.2% | Global, mais elevada na América do Norte e nas megacidades da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Mandatos para Estacionamento Conectado | +2.8% | Europa, América do Norte, Emirados Árabes Unidos e Arábia Saudita | ��é�徱�� prazo (2-4 anos) |

| Posse de Veículos em Megacidades | +2.5% | China, Í�Ի徱�� e capitais da América Latina | Longo prazo (≥ 4 anos) |

| Estacionamento Automatizado por Manobrista | +2.1% | Corredores piloto na Alemanha, ������ã�� e Estados Unidos | ��é�徱�� prazo (2-4 anos) |

| Modelos de Estacionamento como Serviço | +1.6% | Adoção inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Incentivos ESG e de Construção Verde | +1.4% | Europa, América do Norte, Oriente ��é�徱�� emergente | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Terrenos Urbanos e Inflação Imobiliária

Em Manhattan, as vagas de estacionamento em condomínios são altamente valorizadas. Enquanto isso, os custos de construção aumentaram significativamente em cidades como Tóquio, Singapura e Sydney durante o período de 2020-2025. Os sistemas de estacionamento automatizado reduzem o espaço necessário por veículo, liberando área locável e aumentando as taxas internas de retorno dos projetos. Por exemplo, a torre Vijzelgracht em Amsterdã requer substancialmente menos terreno em comparação com uma garagem de rampa tradicional e opera sob um contrato de serviço de longo prazo. Da mesma forma, os incorporadores em Brickell, Miami, estão aproveitando esses benefícios, recuperando seus investimentos em estacionamento automatizado em poucos anos por meio de preços mais elevados de condomínios.

Mandatos de Cidades Inteligentes para Infraestrutura de Estacionamento Conectado

Até 2027, Washington, D.C. exigirá que novos edifícios comerciais pré-instalem a fiação de uma parte de suas vagas para recarga de veículos elétricos (VE). Enquanto isso, o código CalGreen da Califórnia oferece bônus de densidade àqueles que atendem aos mínimos de estacionamento por meio de soluções automatizadas. Os aeroportos europeus também estão se adaptando: em 2025, o Aeroporto de Frankfurt instalou sensores ultrassônicos, permitindo que aplicativos móveis direcionem os motoristas para as vagas disponíveis. Essas iniciativas estão impulsionando a demanda por sistemas conectados à nuvem que podem transmitir dados de ocupação em tempo real por meio de links V2X.

Aumento da Posse de Veículos e Congestionamento em Megacidades

Em 2025, Delhi experimentou um aumento significativo em sua frota de veículos, enquanto Bengaluru também testemunhou um crescimento substancial em sua frota, gerando maior pressão sobre os espaços de estacionamento já limitados. Esse rápido aumento no número de veículos destacou a necessidade urgente de soluções inovadoras de estacionamento em áreas urbanas. Enquanto isso, a China tomou medidas proativas ao implementar inúmeras garagens robóticas, com Xangai realizando testes de vagas de estacionamento subterrâneas em vários locais. Essas torres automatizadas, projetadas para acomodar um grande número de veículos em uma área menor do que uma quadra de basquete, oferecem uma solução prática e eficiente para áreas urbanas que enfrentam restrições de terreno e crescente densidade de veículos. Ao otimizar o uso do espaço e reduzir a dependência de métodos tradicionais de estacionamento, tais tecnologias estão se tornando cada vez mais relevantes para enfrentar os desafios impostos pela urbanização e pelo crescente número de veículos.

Implantações de Estacionamento Automatizado por Manobrista (AVP) para Frotas de Veículos Autônomos de Nível 4

A ISO 23374-1:2023 estabelece os protocolos para veículos de Nível 4 que operam em garagens robóticas, garantindo navegação contínua e eficiente. Esses padrões são projetados para facilitar a movimentação segura e autônoma de veículos em ambientes controlados. Na Alemanha, a Bosch e a APCOA aprovaram vários locais, incluindo o Aeroporto de Stuttgart, onde os veículos podem transitar autonomamente das zonas de desembarque designadas para as vagas de estacionamento. Esse processo é facilitado por mapas de ocupação fornecidos pela infraestrutura, que guiam os veículos para as vagas disponíveis com precisão. Tais avanços destacam a crescente adoção de soluções de estacionamento automatizado. Simultaneamente, a BMW e a Valeo estão trabalhando para integrar essas capacidades avançadas de manobrista de Nível 4 em seus próximos modelos de veículos, com o objetivo de aumentar a conveniência, a segurança e a automação para os usuários. Esses desenvolvimentos representam um passo significativo na evolução da tecnologia de veículos autônomos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza de Capex e ROI | -2.2% | Global, mais aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Confiabilidade Operacional e Segurança | -1.8% | Mundial, especialmente em ambientes residenciais | ��é�徱�� prazo (2-4 anos) |

| Riscos de Segurança Cibernética | -1.6% | América do Norte e Europa têm alta conectividade | Curto prazo (≤ 2 anos) |

| Defasagem nos Códigos de Construção | -1.3% | América do Norte e muitos países da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alto Capex e Incerteza de ROI

Em centros urbanos, os desembolsos de capital por vaga podem levar a longos períodos de retorno, com áreas suburbanas experimentando durações ainda maiores devido à menor densidade populacional e à demanda reduzida. No Brickell House, um sistema de primeira geração enfrentou interrupções de vários dias, o que perturbou as operações e culminou em uma sentença judicial substancial em 2024. Esse incidente ressalta os significativos riscos financeiros associados ao tempo de inatividade operacional, particularmente para proprietários de imóveis que dependem de desempenho consistente do sistema. Embora o Estacionamento como Serviço alivie o ônus financeiro inicial ao reduzir os requisitos de capital inicial, a participação na receita assumida pelo prestador de serviços diminui as margens de lucro de longo prazo, potencialmente impactando a viabilidade financeira geral de tais investimentos.

Preocupações com Confiabilidade Operacional e Segurança

Em 2024, a Klaus Multiparking utilizou efetivamente a análise preditiva para resolver problemas críticos, como vazamentos de óleo e falhas de bomba em elevadores hidráulicos, alcançando uma redução significativa no tempo de inatividade não planejado. Essa abordagem proativa não apenas aumentou a eficiência operacional, mas também minimizou as interrupções no serviço. No entanto, apesar da existência de padrões de segurança globais como a EN 14010:2003, que exige intertravamentos para impedir a entrada de pedestres durante o movimento do elevador, os níveis de conformidade permanecem alarmantemente baixos em muitas regiões. Essa falta de adesão levou ao aumento dos riscos e, consequentemente, a custos de seguro mais elevados para as empresas que operam no setor.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Sistema: Monetização de Software Supera as Vendas de Hardware

O hardware comandou 66,25% da receita de 2025, porém o software está se expandindo a um CAGR de 18,65%, um aumento notável em relação ao hardware. O tamanho do mercado de sistema automotivo de estacionamento automatizado para plataformas de software está projetado para adicionar receita significativa entre 2026 e 2031, à medida que os operadores monetizam dados, licenciamento e pagamentos móveis. Os resultados do exercício fiscal de 2024 da Smart Parking Limited demonstram o modelo, com taxas de nuvem, penalidades de ANPR e análises sustentando margens brutas significativas [1]"Apresentação para Investidores do Exercício Fiscal de 2024," Smart Parking Limited, smartparking.com.

A demanda por retrofit é forte: o Aeroporto Internacional de Orlando concedeu mais de USD 13 milhões em 2025 para sobrepor orientação baseada em câmeras em cinco garagens existentes, reduzindo o tempo de busca dos motoristas em 40%. Os fornecedores ecoam uma mudança industrial mais ampla, onde o software desfruta de margens de 60-80% em comparação com 15-25% para o hardware, impulsionando contratos de serviço agrupados de 10-15 anos que garantem tempo de atividade e fluxo de caixa estável.

Por Nível de Automação: Sistemas Totalmente Automatizados Dominam

Os projetos totalmente automatizados controlaram 55,03% das vendas de 2025 e estão crescendo a um CAGR de 23,01%. No Aeroporto de Lyon, vários AGVs Stan estacionam ou recuperam um veículo em menos de dois minutos, uma métrica impossível para elevadores semiautomatizados que exigem o alinhamento do motorista sobre os paletes. As torres residenciais em Miami replicam a velocidade, recuperando carros em quatro minutos e permitindo taxas premium de 15-30%.

As plataformas semiautomatizadas ainda são adequadas para blocos de escritórios de baixa rotatividade devido ao capex 20-30% menor, mas a conformidade com a ISO 23374-1 está empurrando os proprietários de frotas em direção a sistemas capazes de desembarque sem intervenção manual. A participação de mercado do sistema de estacionamento automatizado para configurações totalmente automatizadas deve aumentar significativamente até 2031, ampliando a liderança atual.

Por Tipo de Plataforma: Sistemas de Paletes Prevalecem, mas AGVs Ganham Espaço

As arquiteturas baseadas em paletes detiveram 58,12% da receita de 2025 porque se adaptam facilmente a garagens mais antigas, e um único palete travado pode ser substituído em horas, e não em dias. Os empreendimentos de uso misto europeus, como o MIZAL em Düsseldorf, incorporam paletes equipados com contatos de recarga para VE, preparando as vagas para o futuro à medida que a eletrificação se acelera.

As soluções AGV sem paletes estão escalando rapidamente com um CAGR de 16,05%, onde novas construções permitem que os projetistas reduzam oito polegadas de pé-direito por nível. Os AGVs agarram diretamente as rodas, acomodando SUVs elétricos mais pesados sem a penalidade de peso do palete. Os robôs de 3 toneladas da Stanley Robotics aumentam a densidade por metro cúbico em até 50%, uma economia decisiva em aeroportos com escassez de terreno.

Por Tecnologia de Acionamento: AGVs Robóticos Reduzem o Consumo de Energia

Os sistemas hidráulicos ainda respondem por 49,33% das vagas instaladas e continuam populares em silos subterrâneos profundos, particularmente em zonas sísmicas. No entanto, os sistemas robóticos AGV e de transporte, que consomem apenas 1,5-3 kWh por ciclo, são os de crescimento mais rápido, com um CAGR de 18,12%. Acordos de aliança como o MOU entre Hyundai WIA e Hyundai Elevator visam aumentar a capacidade de carga para 3,4 toneladas, suportando VEs comerciais mais pesados.

Os elevadores eletromecânicos de corrente de transmissão oferecem um ponto intermediário em custo e consumo de energia, e a frenagem regenerativa agora recupera até 20% da energia de descida. À medida que as tarifas de energia aumentam e a pontuação ESG se intensifica, os operadores modelam cada vez mais o custo total de propriedade, inclinando as aquisições para formatos de menor consumo de energia, apesar dos preços iniciais mais elevados.

Por Configuração de Nível de Estacionamento: Transportes Horizontais Desafiam as Torres

As torres acima do solo capturaram 38,46% de participação em 2025, enquanto o segmento baseado em transporte e AGV se expandirá a um CAGR de 17,02%. Torres icônicas acima do solo, como o DOKK1 da Lödige, demonstram excelência de engenharia, mas prendem os proprietários a uma capacidade fixa. Os layouts de transporte e AGV crescem horizontalmente; as instalações podem adicionar robôs extras em vez de novo concreto, reduzindo o prazo de expansão em 12 meses. Os silos subterrâneos continuam em voga onde os custos de terreno são elevados, como evidenciado pelo projeto de nove níveis Fitzjohn em Londres.

Os elevadores do tipo quebra-cabeça e empilhadores dominam trabalhos residenciais menores, acomodando 10-50 veículos a aproximadamente metade do capex por vaga das soluções em torre. Esquemas híbridos que combinam silos com transportes estão surgindo em terrenos inclinados ou em locais históricos onde uma única geometria é impraticável, mantendo os especialistas em projeto e construção ocupados em toda a Europa e Ásia.

Por Usuário Final: Segmento Residencial Acelera

As propriedades comerciais — aeroportos, shoppings, escritórios — comandaram 60,13% da receita de 2025, porém os complexos multifamiliares registram o crescimento mais acentuado, com um CAGR de 17,54%. As regras dos Estados Unidos que exigem uma parcela significativa de vagas prontas para VE em novos apartamentos até 2027 tornam as opções automatizadas atraentes, pois o software de balanceamento de carga limita o pico de demanda elétrica. As torres de luxo em Miami e Dubai até incluem estacionamento robótico nas comodidades de cobertura, convertendo uma antiga despesa em um centro de lucro.

Os projetos piloto governamentais em Amsterdã e Copenhague visam recuperar o espaço das calçadas para pedestres, e os campi de logística adicionam vagas automatizadas que se adaptam às mudanças de turno. A adoção em residências unifamiliares permanece um nicho, mas demonstra possibilidades técnicas, desde peças de coleção de automóveis até "garagens subterrâneas" personalizadas.

Por Modalidade de Vendas: Participação de Retrofit se Expande

Em 2025, as novas construções responderam por 73,44% da receita, com o estacionamento robótico Park-and-Fly de 1.800 vagas de Hong Kong servindo como um exemplo proeminente dessa tendência. Apesar do domínio das novas construções, o trabalho de retrofit está ganhando força, registrando um CAGR robusto de 16,74%. Esse crescimento destaca o apelo crescente do retrofit como uma alternativa econômica à construção de novas instalações, especialmente em mercados onde o espaço e os recursos são limitados.

Os aeroportos em Orlando e Minneapolis demonstraram o potencial dos retrofits ao adotar sobreposições de sensores e painéis de software, que aumentaram a receita por vaga de estacionamento em até 15% sem exigir nenhuma obra de concreto. Os retrofits geralmente atingem o ponto de equilíbrio em 3-5 anos, significativamente mais rápido do que o período de retorno para novas construções. Esse horizonte mais curto, combinado com a capacidade de aprimorar a infraestrutura existente, está impulsionando a crescente participação dos retrofits no mercado de sistema de estacionamento automatizado.

Análise Geográfica

A Europa liderou o mercado de sistema de estacionamento automatizado com 40,18% da receita de 2025 e está posicionada para um CAGR notável até 2031. Códigos claros sob a EN 14010 e as certificações TÜV comprimem o licenciamento para apenas nove meses, dando aos fornecedores alemães como a Klaus Multiparking uma vantagem no mercado doméstico [2]"Relatório Anual 2024," Klaus Multiparking, klaus-multiparking.com . As cidades escandinavas implantam garagens robóticas para recuperar área à beira-mar para ciclovias, enquanto o Reino Unido aposta em retrofits que encaixam sistemas em porões centenários.

A Á������-�ʲ���í�ھ����� apresenta a ascensão mais acentuada, com um CAGR de 16,35%. A China conta com várias instalações automatizadas e está realizando testes de vagas subterrâneas apenas em Xangai, alinhando-se ao seu plano diretor de cidades inteligentes. Com um número significativo de veículos registrados, as metrópoles da Í�Ի徱�� estão superando a oferta de superfície, impulsionando um aumento na demanda por torres eficientes em espaço. No ������ã��, o cenário propenso a terremotos favorece silos com amortecimento hidráulico, enquanto a Coreia do Sul se prepara para exportar suas plataformas AGV até 2026. A América do Norte deteve uma participação notável do mercado em 2025. Os aeroportos dos Estados Unidos, incluindo Austin-Bergstrom e Orlando, investiram pesadamente em 2025-2026 em garagens inteligentes, destacando um foco em receita e comodidade para os passageiros. Em Miami e Toronto, os incorporadores de condomínios estão recorrendo ao estacionamento robótico para navegar por leis de zoneamento rigorosas, e o código CalGreen da Califórnia está estimulando instalações automatizadas próximas a estações de metrô de superfície.

O Oriente ��é�徱�� e a África contribuíram para a receita global. Em Dubai, as vagas de estacionamento automatizado estão sendo integradas a arranha-céus com certificação LEED Platina, alinhando-se às ambiciosas metas de neutralidade de carbono até 2050 dos Emirados Árabes Unidos. Enquanto isso, a Visão 2030 de Riade está planejando várias garagens robóticas de múltiplos níveis em seus megaprojetos. No entanto, na África Subsaariana, redes elétricas não confiáveis e financiamento limitado de projetos dificultam uma adoção mais ampla, deixando os elevadores do tipo quebra-cabeça como a escolha predominante. A América do Sul, com uma pequena participação, enfrenta flutuações econômicas. Enquanto os shoppings em São Paulo estão testando projetos piloto de AGV, a volatilidade cambial adiou pedidos definitivos. Em Buenos Aires, os proprietários comerciais estão optando por sensores de retrofit para aumentar a utilização existente em vez de construir novas instalações.

Cenário Competitivo

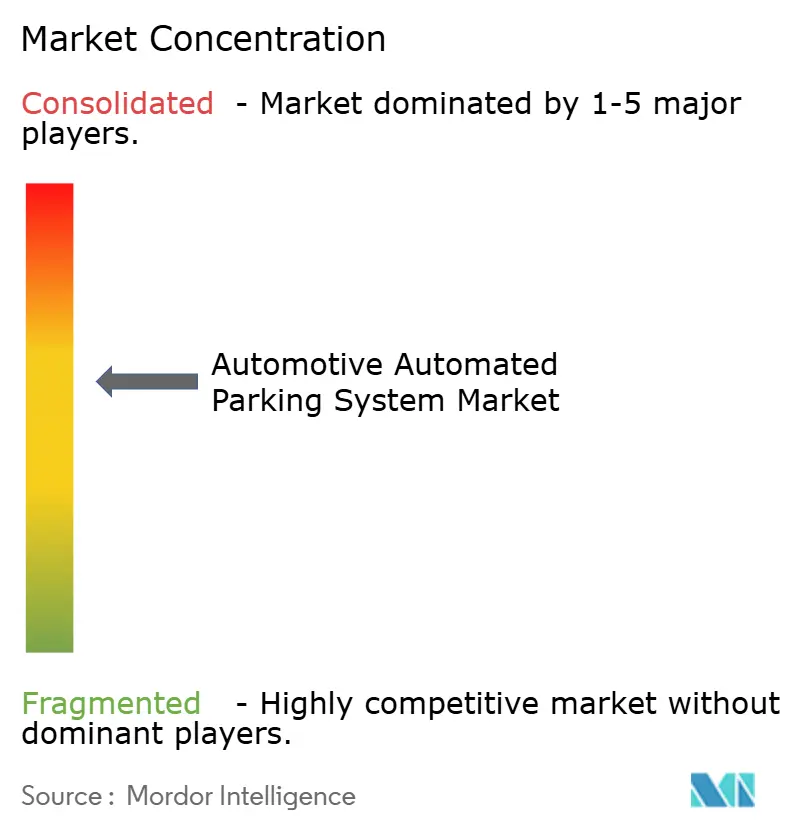

Os principais fornecedores Klaus Multiparking, Wöhr, Lödige, Westfalia Parking e Hyundai Elevator dominam uma parcela significativa do mercado, indicando um campo moderadamente concentrado. Os contratos de serviço de longa duração servem como barreira protetora: a Lödige garantiu contratos de longo prazo com garantia de desempenho em Amsterdã e Düsseldorf, assegurando a fidelidade dos clientes por meio de manutenção agrupada e atualizações de software. Em um movimento estratégico, a Klaus Multiparking adquiriu o distribuidor norte-americano Harding Steel em 2024, unindo a engenharia alemã com a fabricação local para contornar tarifas.

Os especialistas em AGV estão agitando o mercado. A Stanley Robotics, adquirida pela HL Robotics em 2024, opera extensivamente no Aeroporto de Lyon e está concorrendo no Aeroporto de Gatwick, com o objetivo de expandir significativamente as operações até 2028[3]"Comunicado de Imprensa sobre a Aquisição pela HL Robotics," Stanley Robotics, stanley-robotics.com . Enquanto isso, a Hyundai Elevator fez parceria com a Hyundai WIA, visando frotas de veículos autônomos de Nível 4 e apostando na conformidade com a ISO 23374 e nas recuperações rápidas para vencer licitações em terminais de transporte.

As capacidades de software são agora o fator diferenciador: a precificação dinâmica aumenta a receita por vaga, a análise preditiva reduz o tempo de inatividade e as auditorias cibernéticas ISO 27001 comandam um prêmio. Após CVEs notáveis em 2025, os compradores municipais começaram a priorizar fornecedores com base nos resultados de testes de penetração e no tempo de atividade mecânica.

Líderes do Setor de Sistema Automotivo de Estacionamento Automatizado

Westfalia Parking

Wohr Parking

Klaus Multiparking

Lodige Industries

Hyundai Elevator Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Aeroporto Regional de Fort Smith e a Republic Parking ativaram uma solução automatizada de bilhetagem e portão, totalmente operacional desde janeiro.

- Novembro de 2025: A Cochin Smart Mission Ltd lançou o "ParKochi", uma plataforma com tecnologia de IA supervisionando 2.000 vagas em toda a cidade, distribuídas em 30 zonas.

- Outubro de 2025: A Autech-Otis apresentou uma garagem robótica XY do tipo "xadrez" voltada para projetos em núcleos urbanos densos no exterior.

- Agosto de 2025: A Hyderabad Metro Rail Ltd se aproximou da conclusão da primeira garagem pública totalmente automatizada e sem paletes da Í�Ի徱�� em Nampally, por meio de um modelo de PPP com tecnologia Novum e Palis.

Escopo do Relatório Global do Mercado de Sistema Automotivo de Estacionamento Automatizado

O escopo inclui segmentação por sistema (hardware e software), nível de automação (semiautomatizado e totalmente automatizado), tipo de plataforma (com paletes e sem paletes), tecnologia de acionamento (hidráulico, eletromecânico e AGV/transporte robótico), configuração de nível de estacionamento (torre acima do solo, silo subterrâneo, quebra-cabeça/empilhador, baseado em transporte e AGV, e estruturas híbridas), usuário final (residencial, comercial, governamental e industrial) e modalidade de vendas (nova instalação e retrofit). A análise também abrange a segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África. O tamanho do mercado e as previsões de crescimento são apresentados em termos de valor em USD.

| Hardware |

| Software |

| Semiautomatizado |

| Totalmente Automatizado |

| Com Paletes |

| Sem Paletes |

| �ᾱ���á�ܱ������� |

| ������ٰ��dz���â�Ծ����� |

| Robótico (AGV/Transporte) |

| Torre Acima do Solo |

| Silo Subterrâneo |

| �ϳܱ������-��������ç��/�����辱����ǰ� |

| Baseado em Transporte e AGV |

| Estruturas Híbridas |

| Residencial | Residências unifamiliares |

| Complexos multifamiliares | |

| Comercial | Edifícios de escritórios |

| Shoppings e centros de varejo | |

| Hotéis e hospitalidade | |

| Aeroportos e terminais de transporte | |

| Hospitais e instalações de saúde | |

| Universidades e educação | |

| Governo e municipal | |

| Instalações industriais e de logística |

| Nova Instalação |

| Retrofit |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| ����������� | |

| Restante do Oriente ��é�徱�� e África |

| Por Sistema | Hardware | |

| Software | ||

| Por Nível de Automação | Semiautomatizado | |

| Totalmente Automatizado | ||

| Por Tipo de Plataforma | Com Paletes | |

| Sem Paletes | ||

| Por Tecnologia de Acionamento | �ᾱ���á�ܱ������� | |

| ������ٰ��dz���â�Ծ����� | ||

| Robótico (AGV/Transporte) | ||

| Por Configuração de Nível de Estacionamento | Torre Acima do Solo | |

| Silo Subterrâneo | ||

| �ϳܱ������-��������ç��/�����辱����ǰ� | ||

| Baseado em Transporte e AGV | ||

| Estruturas Híbridas | ||

| Por Usuário Final | Residencial | Residências unifamiliares |

| Complexos multifamiliares | ||

| Comercial | Edifícios de escritórios | |

| Shoppings e centros de varejo | ||

| Hotéis e hospitalidade | ||

| Aeroportos e terminais de transporte | ||

| Hospitais e instalações de saúde | ||

| Universidades e educação | ||

| Governo e municipal | ||

| Instalações industriais e de logística | ||

| Por Modalidade de Vendas | Nova Instalação | |

| Retrofit | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de sistema de estacionamento automatizado deve crescer até 2031?

Está projetado para avançar a um CAGR de 15,41% de 2026-2031, elevando o valor para aproximadamente USD 6,88 bilhões ao final do período.

Qual componente das garagens automatizadas está se expandindo mais rapidamente?

As plataformas de software, graças às assinaturas em nuvem e aos serviços de dados, estão crescendo a um CAGR de 18,65%.

Por que as configurações totalmente automatizadas estão ganhando participação?

Elas atendem aos padrões de veículos autônomos de Nível 4, recuperam carros em menos de quatro minutos e agora respondem por mais da metade da receita global.

Quais regiões mostram a maior demanda futura?

A Á������-�ʲ���í�ھ����� lidera com um CAGR de 16,35% devido ao aumento da posse de veículos na China e na Í�Ի徱�� e aos mandatos de cidades inteligentes.

Página atualizada pela última vez em: