Tamanho e Participação do Mercado de MNO de Telecomunicações da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 23.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da Austrália por ���ϲ�����

O tamanho do Mercado de MNO de Telecomunicações da Austrália deve crescer de USD 23,42 bilhões em 2025 para USD 24,35 bilhões em 2026 e está previsto para atingir USD 29,56 bilhões até 2031 a um CAGR de 3,96% no período 2026-2031. Em termos de volume de assinantes, o mercado deve crescer de 34,65 milhões de assinantes em 2025 para 41,42 milhões de assinantes até 2030, a um CAGR de 3,63% durante o período de previsão (2025-2030). Em termos de volume de assinantes, o mercado deve crescer de 34,65 milhões de assinantes em 2025 para 41,42 milhões de assinantes até 2030, a um CAGR de 3,63% durante o período de previsão (2025-2030). Essa perspectiva reflete uma trajetória de crescimento resiliente impulsionada pelos ganhos de cobertura 5G em todo o país, pelas atualizações de fibra até as instalações (FTTP) e pela crescente demanda empresarial por ICT gerenciada e conectividade em nuvem. Atualmente, os serviços de dados garantem a maior participação de receita de 47%, enquanto os serviços de voz retêm 25%, sublinhando a mudança estrutural em direção a aplicações intensivas em largura de banda. A intensidade competitiva continua a aumentar à medida que a TPG finaliza o compartilhamento de rede com a Optus, a Vocus absorve os ativos fixos da TPG e a Telstra investe USD 800 milhões em automação de rede habilitada por IA. Enquanto isso, o tráfego móvel diário subiu para 9 milhões de GB e o uso médio mensal está projetado para dobrar para 28,7 GB até 2028, sustentando oportunidades de monetização de capacidade mesmo com os maiores encargos de atacado da NBN e os aumentos de preços no varejo pressionando os orçamentos domésticos.

Principais Conclusões do Relatório

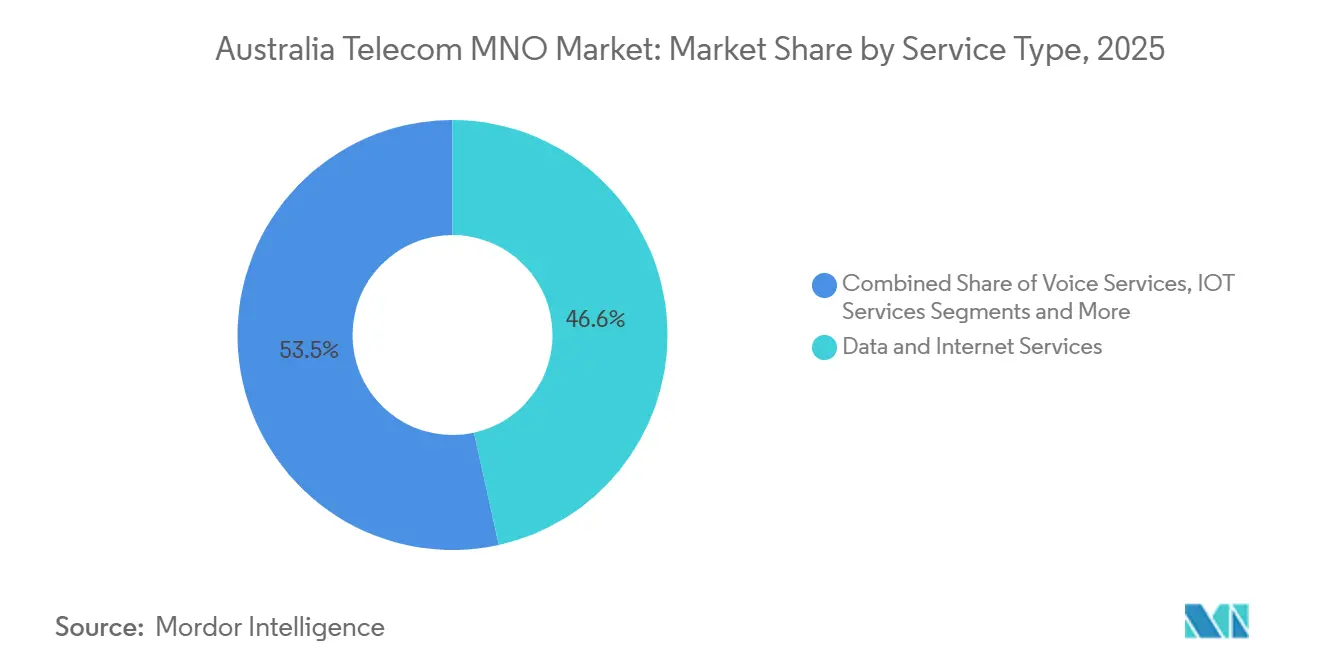

- Por tipo de serviço, os serviços de dados capturaram 46,55% da participação do mercado de MNO de telecomunicações australiano em 2025 e estão avançando a um CAGR de 3,99% até 2031.

- Por usuário final, o segmento empresarial detinha 31,15% da participação do tamanho do mercado de MNO de telecomunicações australiano em 2025 e está se expandindo a um CAGR de 4,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da cobertura 5G e monetização premium | +1.2% | Nacional, alto impacto em Sydney, Melbourne, Brisbane | Médio prazo (2-4 anos) |

| Atualizações de fibra até as instalações impulsionando o ARPU | +0.8% | Cobertura nacional da NBN, áreas metropolitanas prioritárias | Longo prazo (≥ 4 anos) |

| Crescente demanda empresarial por ICT gerenciada e conectividade em nuvem | +1.0% | Nacional, principais centros de negócios | Curto prazo (≤ 2 anos) |

| Crescimento de dados móveis proveniente de serviços de streaming e jogos | +0.9% | Nacional, maior em áreas urbanas | Curto prazo (≤ 2 anos) |

| Parcerias de satélite LEO direto ao dispositivo para alcance rural | +0.4% | Austrália regional e remota | Longo prazo (≥ 4 anos) |

| Adoção de redes 5G privadas em mineração e indústria pesada | +0.3% | Minas do Oeste da Austrália e Queensland | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Expansão da Cobertura 5G Impulsionando a Monetização de Serviços Premium

O lançamento do 5G na Austrália passou da fase de adoção inicial e é agora o principal motor de aumento de receita. A Telstra atinge 91% de cobertura populacional e a Optus supera 80%, sustentadas por um plano de capex plurianual de USD 800 milhões que incorpora o gerenciamento de rede baseado em IA da Ericsson para desbloquear camadas de velocidade diferenciadas. Os clientes que migraram para planos 5G premium elevaram a receita de serviços móveis em 3,7% ano a ano em 2024, contrabalançando a fadiga de preços nas camadas inferiores. O interesse empresarial é igualmente robusto: a mina Cadia da Newmont relatou 80% de melhoria nas comunicações subterrâneas após a implantação piloto de 5G, validando casos de uso avançados em transporte autônomo. A disponibilidade de espectro nas faixas de 26 GHz e 28 GHz, alocadas sob o regime de licenciamento de aparelhos da ACMA, acelera ainda mais a densificação de pequenas células metropolitanas.[1]Autoridade Australiana de Comunicações e Mídia, "Faixas de 26 GHz e 28 GHz," acma.gov.au

Atualizações da Rede FTTP Acelerando a Recuperação do ARPU

A injeção de USD 3 bilhões do governo federal e o co-investimento de USD 800 milhões da NBN Co atualizarão 622.000 instalações para capacidade gigabit até 2030, elevando a participação de conexões ultrarrápidas para 94% dos domicílios. O consumo médio de dados domésticos aumentou dez vezes na última década, e as camadas gigabit posicionam os provedores de serviços para recuperar o ARPU perdido para planos com desconto. A NBN Co projeta uma contribuição de USD 10,4 bilhões ao PIB proveniente de ganhos de produtividade vinculados à FTTP, mas os aumentos anuais de atacado alinhados ao IPC — 4,1% para o exercício fiscal de 2025 — continuam a pressionar as margens dos varejistas.[2]Australian Financial Review, "Labor Invests USD 3 Billion in NBN," afr.com Os operadores estão mitigando a pressão de custos incentivando os clientes a aderirem aos planos NBN 100 e NBN 250, onde as taxas de excesso baseadas em uso e os pacotes criam espaço incremental de margem.

Demanda Empresarial por ICT Impulsionando o Crescimento de Serviços Gerenciados

Os gastos empresariais em conectividade segura, acesso direto à nuvem privada e serviços gerenciados estão crescendo mais rapidamente do que os gastos do consumidor. A Optus assinou um contrato de sete anos no valor de USD 1,6 bilhão com a Suncorp, abrangendo voz, central de atendimento e redes de dados, sinalizando confiança na economia de contratos de longo prazo. O CAGR de 4,35% do segmento empresarial supera a expansão do consumidor devido ao maior ARPU, acordos de nível de serviço em nível de rede e certificações de cibersegurança como a ISO-27001, que direcionam a demanda para operadoras de Nível 1. A consolidação está remodelando a oferta: a aquisição de USD 5,25 bilhões da Vocus do braço de atacado e governo da TPG traz 50.000 km de fibra sob uma única marca desafiante, fortalecendo a escolha dos compradores em interconexão de data centers e arrendamento de fibra escura. A plataforma Cloud Connector da Telstra registra crescimento de dois dígitos em clientes à medida que as empresas contornam a internet pública para acessar o Microsoft Azure e a AWS com latência determinística.

Aumento do Tráfego de Dados Móveis Proveniente de Aplicações de Streaming e Jogos

O tráfego móvel continua batendo recordes à medida que a adoção de streaming de vídeo se amplia. A Telstra agora transporta 9 milhões de GB diariamente, e o uso médio mensal nacional está previsto para saltar de 14,4 GB em 2023 para 28,7 GB em 2028. Os serviços de vídeo por assinatura sob demanda (SVOD) atingiram 49,9 milhões de assinaturas ativas em 2024, gerando USD 2,7 bilhões em receita enquanto impulsionavam um aumento de 47% no tráfego de dados downstream nas redes fixas e móveis. Os planos móveis ilimitados estão rapidamente substituindo as camadas medidas, representando 57% dos serviços ativos em comparação com 6% uma década atrás. Os jogos intensificam a demanda por largura de banda: títulos de baixa latência como Call of Duty Mobile estimulam ainda mais o tráfego enquanto pressionam as operadoras a disponibilizar recursos de computação de borda próximos aos centros populacionais para gerenciar a variação de latência.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência de preços corroendo o ARPU móvel | -0.7% | Nacional, aguda nos mercados metropolitanos | Curto prazo (≤ 2 anos) |

| Definição regulatória de preços e pressões de custos de atacado da NBN | -0.5% | Áreas nacionais da NBN | Médio prazo (2-4 anos) |

| Risco crescente de substituição por redes sem fio fixas e satélite LEO | -0.3% | Austrália regional e remota | Longo prazo (≥ 4 anos) |

| Escassez de talentos em engenharia de redes avançada e IA | -0.4% | Nacional, grandes cidades | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Pressões de Custos de Atacado da NBN Restringindo as Margens dos Operadores

Os provedores de varejo enfrentam lacunas crescentes entre custos e receitas porque os preços de atacado da NBN Co aumentaram 4,1% ao ano, com as camadas de maior velocidade absorvendo os maiores saltos absolutos. A ACCC sinalizou a proposta de compromisso de acesso especial da NBN como um "potencial choque de preços", adicionando risco de supervisão caso a indexação supere o IPC. A Telstra alerta que 25% das desconexões de cobre não migraram para a NBN devido a problemas de acessibilidade e argumenta que aumentos sustentados no atacado ameaçam as metas de penetração de banda larga. Os varejistas cada vez mais vendem camadas de maior velocidade e pacotes de entretenimento para proteger as margens brutas, mas o espaço é limitado à medida que os domicílios reduzem os gastos discricionários em meio às pressões do custo de vida.

Concorrência de Preços se Intensificando em Todos os Serviços Móveis

A Telstra aumentou os preços pós-pagos em 4% em agosto de 2024 para compensar os custos inflacionários, enquanto a Optus elevou as tarifas pré-pagas em USD 4 em abril de 2025; a TPG respondeu estrategicamente com descontos promocionais de 50%, acendendo a rotatividade nos segmentos de clientes orientados ao valor. O relatório de mercado de 2024 da ACCC observa que os preços de varejo de telefonia móvel subiram em média 3,5% ano a ano, mas o ARPU caiu 2% à medida que os usuários migraram para planos de menor custo ou adiaram as atualizações de aparelhos.[3]Comissão Australiana de Concorrência e Consumidor, "Downloads Soar as Australians Binge on Streaming," accc.gov.au O compartilhamento de rede da TPG com a Optus estende a cobertura a 98,4% da população, intensificando a concorrência urbana e restringindo o poder de precificação premium. As ofertas em pacote — combinando móvel com NBN ou streaming — são agora fundamentais para as estratégias de fidelidade, pois as operadoras defendem suas bases de assinantes em corredores metropolitanos saturados.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Comandam a Liderança de Mercado

Os serviços de dados geraram USD 10,9 bilhões em 2025, equivalendo a 46,55% da participação do mercado de MNO de telecomunicações australiano e crescendo a um CAGR de 3,99% até 2031. O crescimento do vídeo OTT, dos jogos em nuvem e do tráfego de VPN empresarial posiciona as receitas de dados para superar USD 13,8 bilhões até o final do período, sustentando sua dominância no mercado de MNO de telecomunicações australiano. Os serviços de voz geraram USD 5,81 bilhões e detêm 24,80% de participação, mas ficam atrás de outras categorias com CAGR de 3,74% à medida que os usuários migram para chamadas via plataformas OTT. Os serviços de IoT e M2M contribuíram com USD 1,87 bilhão, apoiados por projeções de que as conexões IoT celulares chegarão a 6,4 bilhões globalmente até 2029. OTT e TV Paga renderam USD 2,59 bilhões, enquanto os serviços de valor agregado e roaming representaram coletivamente USD 2,25 bilhões.

O tráfego de dados triplicou em cinco anos, e o consumo médio mensal está prestes a dobrar até 2028, confirmando a mudança estrutural no comportamento do usuário. A receita de SVOD expandiu 14% ano a ano para USD 2,7 bilhões à medida que a contagem de assinaturas se aproximava de 50 milhões, explicando por que o crescimento do ARPU de dados supera o de voz. Os códigos de desempenho da ACMA agora exigem que as operadoras publiquem métricas de perda de pacotes em horário de pico, elevando os padrões de qualidade de serviço que favorecem provedores com backhaul denso e recursos de cache.

Por Usuário Final: Segmento Empresarial Superando o Crescimento do Consumidor

As empresas contribuíram com USD 7,3 bilhões em 2025, ou 31,15% do tamanho do mercado de MNO de telecomunicações australiano, e estão prontas para ampliar seu peso à medida que o CAGR de 4,18% supera o crescimento do consumidor. Grandes contratos como o da Optus-Suncorp validam o prêmio que as empresas pagam por SD-WAN gerenciado, acesso direto seguro à nuvem e comunicações unificadas. As iniciativas governamentais que exigem os controles cibernéticos Essential Eight direcionam as agências para operadoras certificadas com data centers de Nível IV e conformidade com a ISO-27001.

Os consumidores ainda representam USD 16,12 bilhões em receita, mas o crescimento desacelera para um CAGR de 3,70% em meio à fadiga de preços e à saturação. Uma pesquisa da YouGov constatou que 28% dos australianos tiveram dificuldades para pagar as contas de telefonia móvel em 2024, levando as operadoras a ampliar programas de dificuldades financeiras e concessões para baixa renda. Os clientes de pequenas empresas ocupam um meio-termo, exigindo largura de banda elástica e provisionamento sem intervenção manual. O conjunto Adaptive Networks da Telstra agrupa links de backup 4G/5G e portais de gerenciamento, capturando a participação de carteira das PMEs enquanto alimenta a venda cruzada para cibersegurança e UCaaS.

Análise Geográfica

Os centros metropolitanos exercem influência desproporcional sobre o tráfego e as receitas. Sydney registra a velocidade mediana de download fixo mais rápida, de 67,29 Mbps, enquanto Adelaide lidera no móvel com 125,79 Mbps, refletindo as estratégias de densificação dos operadores. A Rede Nacional de Banda Larga atinge mais de 8,6 milhões de instalações, e 78% de sua cobertura de linha fixa suporta camadas ultrarrápidas.

A Austrália rural enfrenta lacunas de cobertura persistentes que os satélites LEO direto ao dispositivo agora começam a preencher. O lançamento em junho de 2025 da Telstra do serviço de mensagens via Starlink cobre milhares de pontos cegos e adicionará voz em 2027, alinhando-se com os planos do governo de incorporar o LEO no âmbito da obrigação universal de serviço móvel. A Optus tem como alvo 2028 para seu serviço equivalente, com regras de coordenação de espectro sob revisão da ACMA para evitar interferências.

As regiões industriais do Oeste da Austrália e Queensland aceleram a adoção de 5G privado, catalisada pela automação da mineração. A mina Cadia da Newmont demonstrou um aumento de 80% na confiabilidade das comunicações, e a BHP testa drones conectados à borda para avaliação de minério em tempo real. A Tasmânia e a Austrália do Sul se beneficiam de acordos de compartilhamento de rede que injetam nova capacidade sem torres duplicadas, e as rotas de backhaul de fibra escura pelo cluster de data centers de Adelaide aliviam o congestionamento interestadual. Os leilões de espectro em andamento da ACMA, além de subsídios de co-investimento em nível estadual sob o Programa de Conectividade Regional, garantem a alocação contínua de capex fora das grandes cidades.

Cenário Competitivo

A Austrália permanece um oligopólio dominado pela Telstra (44% de participação), Optus (31%) e TPG (17%). Sua participação combinada de receita de 92% sublinha uma concentração elevada, embora gradualmente se afrouxando. A Telstra continua a investir USD 800 milhões ao longo de quatro anos em redes auto-otimizantes habilitadas por IA, aproveitando o Microsoft Azure para reduzir a incidência de interrupções e encurtar o tempo médio de reparo. A Optus se diferencia pela velocidade, alcançando 230,5 Mbps de download 5G mediano, e aposta o crescimento em refinamentos de experiência do cliente. A TPG dobrou a cobertura para 98,4% por meio do compartilhamento de rede com a Optus, posicionando-se como líder de preços.

O compartilhamento de infraestrutura é agora a ortodoxia estratégica. A ACCC endossou o acordo Optus-TPG em 2024, mas anteriormente bloqueou um acordo Telstra-TPG, citando poder de mercado indevido. A Vocus emergiu como um desafiante formidável após sua aquisição de USD 5,25 bilhões da rede fixa empresarial da TPG, formando o maior operador de fibra independente da Austrália. Os disruptores incluem entrantes de satélite LEO e especialistas em IoT como a M2M One, que arrendam SIMs de atacado da Telstra, mas entregam gerenciamento completo de dispositivos.

A supervisão regulatória ancora a abertura do mercado. A ACMA aplica condições de compartilhamento de espectro nas faixas de ondas milimétricas, enquanto as diretrizes de fusão da ACCC impedem trocas de ativos que entrincheirariam a dominância. As reformas de privacidade e as diretrizes de cibersegurança estão adicionando custos de conformidade, mas também nivelam o campo para ISPs de médio porte capazes de certificar arquiteturas de confiança zero.

Líderes do Setor de MNO de Telecomunicações da Austrália

Telstra Corporation Limited

TPG Telecom Limited

Singtel Optus Pty Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Vocus concluiu a aquisição do negócio fixo de Empresas, Governo e Atacado da TPG Telecom por USD 5,25 bilhões, formando uma cobertura de fibra de 50.000 km.

- Junho de 2025: A Telstra lançou o primeiro serviço de mensagens direto ao satélite da Austrália via Starlink, com voz prevista para lançamento em 2027.

- Março de 2025: O governo aprovou a aquisição dos ativos fixos da TPG pela Vocus após a aprovação da ACCC e do FIRB.

- Fevereiro de 2025: A Telstra registrou crescimento de EBITDA de 6% para USD 4,2 bilhões e reservou USD 800 milhões para atualizações da rede móvel.

Escopo do Relatório do Mercado de MNO de Telecomunicações da Austrália

O estudo fornece uma análise aprofundada do setor de telecomunicações na Austrália. O mercado de MNO de telecomunicações australiano é segmentado por serviços, que são classificados em serviços de voz (com fio, sem fio), serviços de dados e mensagens, e OTT e TV paga.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é a velocidade da transição de conexões 4G para 5G na Austrália?

O 5G já representa 41% das assinaturas móveis e deve atingir 86% até 2031 com base em um CAGR de 15,90% em conexões.

O que está impulsionando o crescimento de receita nos serviços de telecomunicações empresariais na Austrália?

A crescente demanda por ICT gerenciada, conectividade segura em nuvem e redes 5G privadas está elevando a receita empresarial a um CAGR de 4,18%.

Qual é o volume de financiamento governamental direcionado às atualizações de fibra até as instalações?

O governo federal comprometeu USD 3 bilhões, complementados pelos USD 800 milhões da NBN Co, para estender o acesso gigabit a mais 622.000 instalações até 2031.

Qual operador oferece a velocidade mediana de download 5G mais rápida?

A Optus lidera com uma taxa de download mediana de 230,5 Mbps, embora a Telstra mantenha o maior alcance geográfico de 5G.

Página atualizada pela última vez em: