Tamanho e Participação do Mercado de Moradia Sênior na Austrália

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

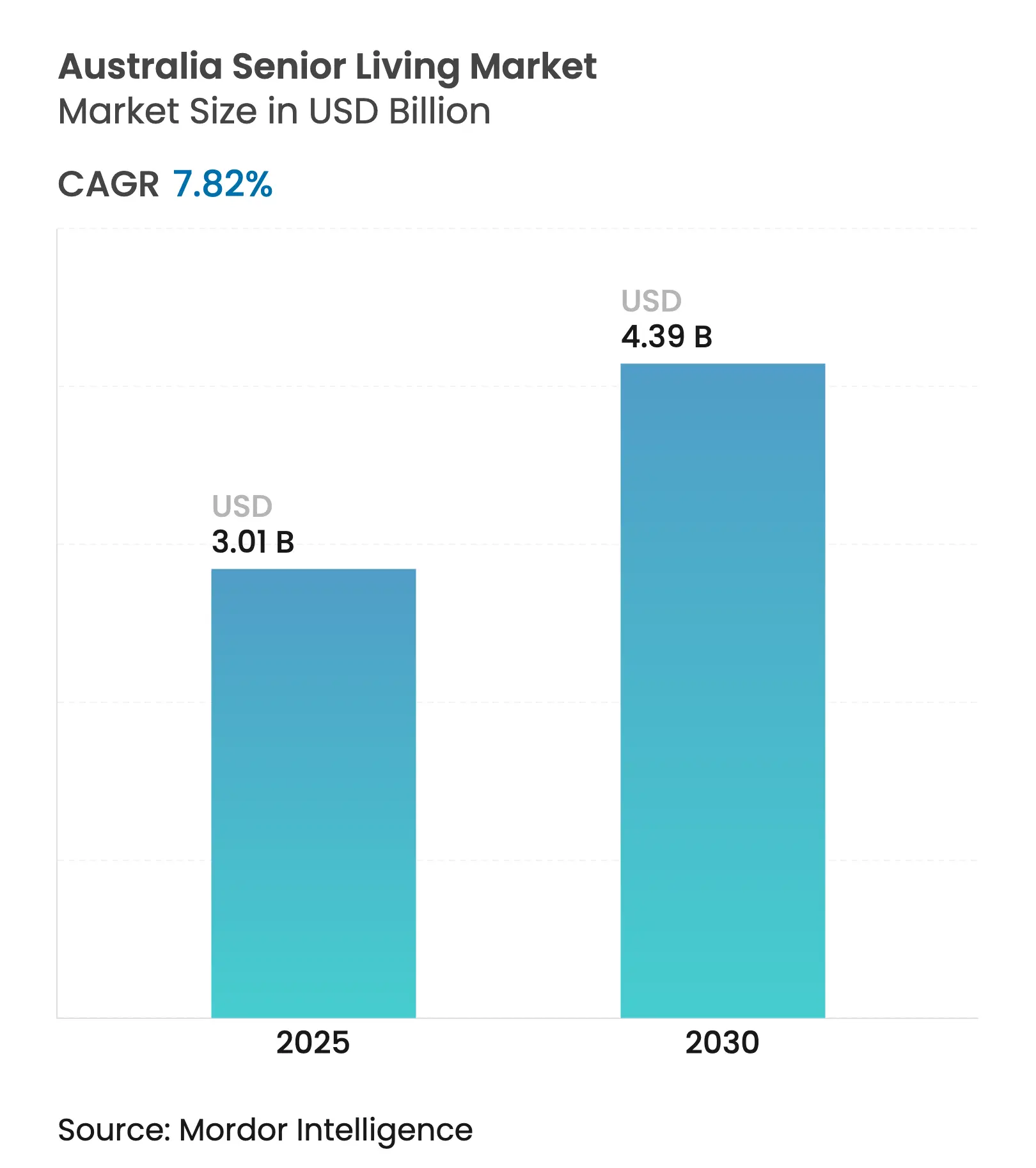

| Tamanho do Mercado (2025) | 3.01 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.82% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Moradia Sênior na Austrália por ���ϲ�����

O tamanho do mercado de moradia sênior na Austrália é de USD 3,01 bilhões em 2025 e deve alcançar USD 4,39 bilhões até 2030, o que representa uma CAGR de 7,82%. Os ganhos recentes decorrem do aumento constante de australianos com 65 anos ou mais, subindo de 17% da população em 2022 em direção a uma participação esperada de 25%-27% até 2071. A Moradia Independente mantém clara dominância, embora os Cuidados para Memória apresentem a adoção mais rápida à medida que a prevalência de demência aumenta. Os formatos de aluguel estão conquistando residentes que valorizam a flexibilidade, e os fluxos de migração para o litoral atraem aposentados para aldeias emergentes. Projetos piloto de saúde digital, regras de qualidade mais rigorosas e canais de financiamento com cuidados graduados se combinam para remodelar as condições de oferta e demanda em todo o mercado de moradia sênior na Austrália.

Principais Conclusões do Relatório

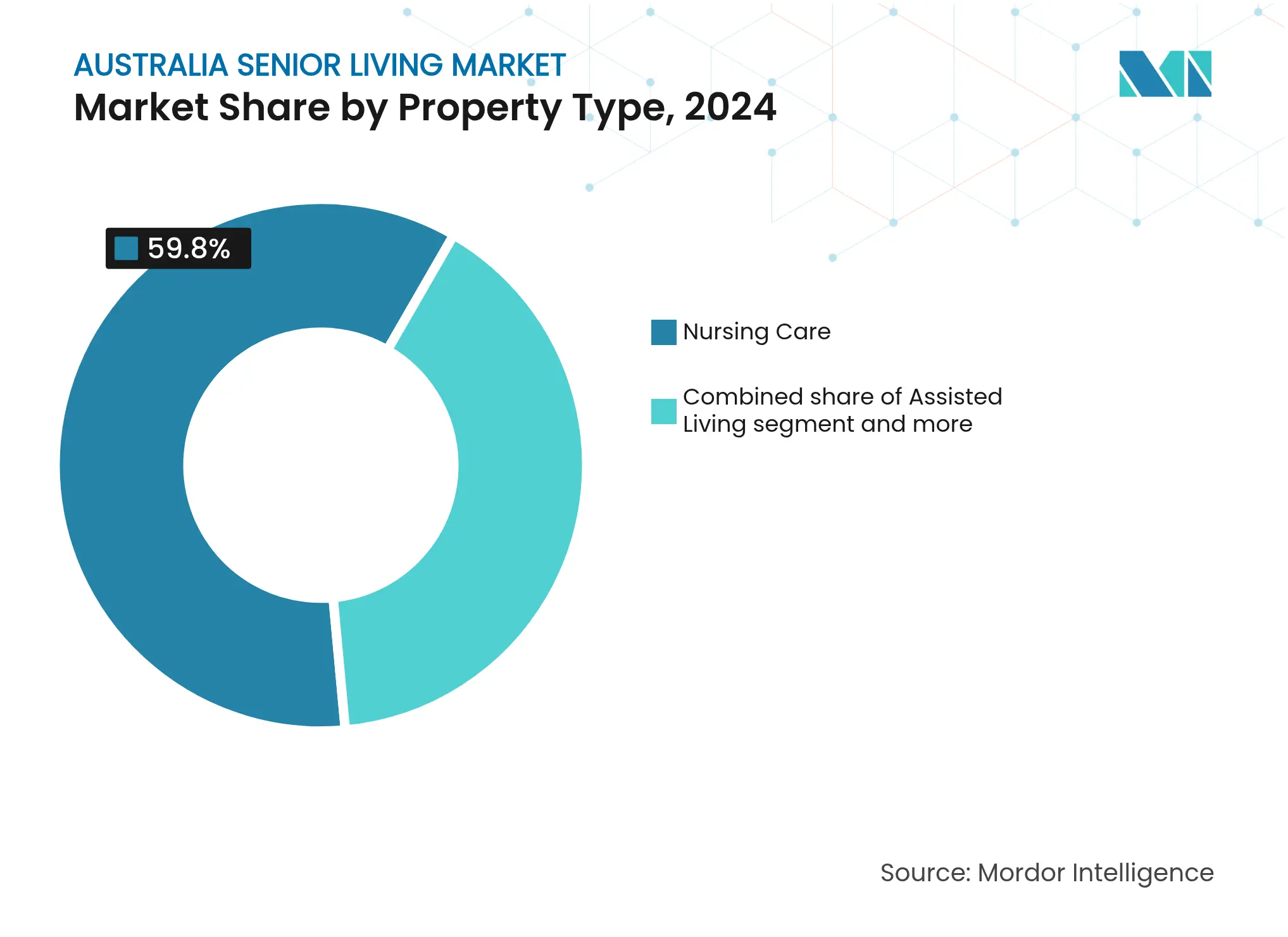

- Por Tipo de Propriedade, a Moradia Independente capturou 59,8% da participação do mercado de moradia sênior na Austrália em 2024. Estima-se que os Cuidados para Memória se expandam a uma CAGR de 8,43% até 2030.

- Por Modelo de Negócio, os contratos baseados em Venda Direta (Plena Propriedade) detinham 58,9% de participação no tamanho do mercado de moradia sênior na Austrália em 2024, enquanto os modelos Híbridos (Venda + Arrendamento) registram a maior CAGR prevista de 8,65%.

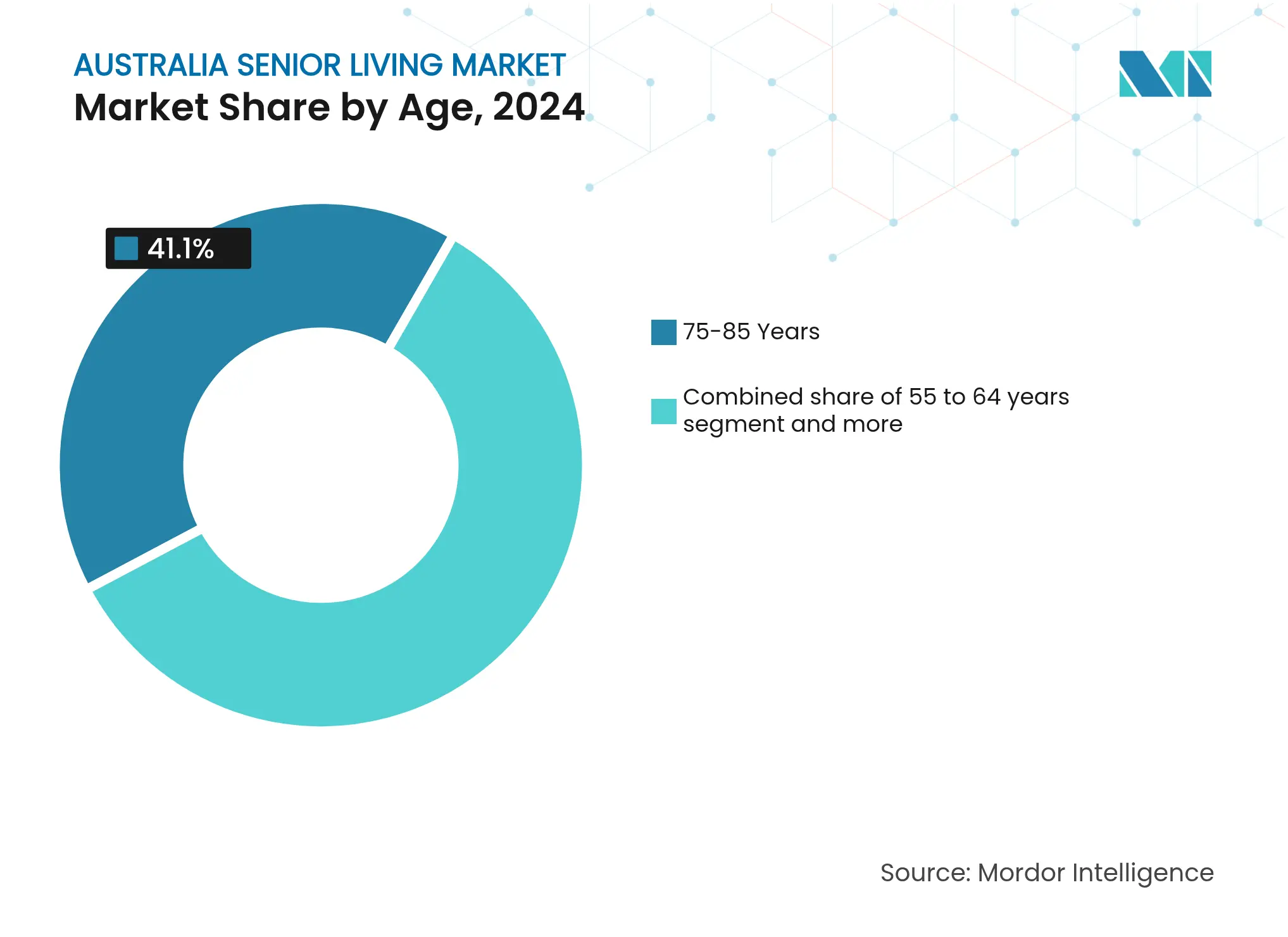

- Por Faixa Etária, a faixa de 75 a 85 anos representou 41,1% de participação no tamanho do mercado de moradia sênior na Austrália em 2024; o grupo acima de 85 anos está no caminho de crescer a uma CAGR de 9,03%.

- Por Geografia, Sydney liderou com 20,4% da participação do mercado de moradia sênior na Austrália em 2024; Perth avança a uma CAGR de 9,32%.

Tendências e Perspectivas do Mercado de Moradia Sênior na Austrália

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do envelhecimento demográfico e aumento da longevidade sustentando a demanda por várias décadas | +2.1% | Global, com concentração em Sydney, Melbourne, Brisbane | Longo prazo (≥ 4 anos) |

| Modelos maduros de aldeias de aposentadoria/arrendamento de terreno com forte foco em serviços aos residentes e comodidades | +1.8% | Nacional, com ganhos iniciais no litoral de Queensland e NSW | ��é�徱�� prazo (2-4 anos) |

| Pacotes de Cuidados Domiciliares e integração com serviços de saúde apoiando trajetórias de cuidados graduados | +1.5% | Nacional, com transbordamento para centros regionais | ��é�徱�� prazo (2-4 anos) |

| Redução do tamanho das moradias para localizações litorâneas e áreas metropolitanas com alta demanda impulsionando a demanda por aldeias premium | +1.3% | Regiões litorâneas, interior metropolitano de Sydney, Melbourne, Perth | Curto prazo (≤ 2 anos) |

| Adoção crescente de tecnologias de residências inteligentes e bem-estar melhorando a experiência dos residentes | +0.8% | Áreas metropolitanas inicialmente, expandindo-se para centros regionais | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aceleração do envelhecimento demográfico

A população da Austrália está avançando firmemente para faixas etárias mais avançadas, elevando a demanda básica por residências construídas especificamente para esse público. Estima-se que o grupo com 60 anos ou mais alcance 9,69 milhões de pessoas, ou 30,1% dos cidadãos, até 2050. A expectativa de vida atualmente é de 83,7 anos e ainda está aumentando, tornando a longevidade um motor estrutural de demanda. Os tamanhos das famílias estão diminuindo e as taxas de fertilidade estão em 1,55 filhos por mulher, reduzindo o grupo de cuidadores informais. Os baby boomers mais ricos também expressam expectativas de estilo de vida claras que favorecem comunidades com alto nível de serviços. Esses fatores fornecem ao mercado de moradia sênior na Austrália visibilidade de crescimento por várias décadas[1]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Perspectivas da População Mundial 2024," Nações Unidas, un.org.

Modelos maduros de aldeias de aposentadoria e arrendamento de terreno

Os operadores estabelecidos otimizaram os formatos de capital compartilhado e arrendamento de terreno que reduzem os custos de entrada enquanto financiam comodidades de alto nível. A unidade de moradia independente típica tem um preço inicial de USD 361.200 após conversão cambial, bem abaixo dos valores medianos de imóveis nas principais capitais. Os residentes têm acesso a clubes, suítes de bem-estar e suporte de concierge que atendem às preferências aspiracionais. Os modelos de desenvolvimento replicáveis encurtam os prazos de construção e distribuem as despesas gerais. À medida que os projetos se concentram próximos ao litoral e nos subúrbios centrais, o reconhecimento de marca reforça a confiança e impulsiona as pré-vendas, alimentando o pipeline de expansão.

Integração com serviços de saúde e trajetórias de cuidados graduados

O programa Apoio em Casa, ativo a partir de novembro de 2025, aloca orçamentos trimestrais que variam de USD 1.925 a USD 13.650 em oito níveis de necessidade. Uma única avaliação nacional reduz a burocracia quando os residentes se movem entre ambientes independentes, assistidos e de enfermagem. Uma concessão de reabilitação de USD 4.200 em 12 semanas promove a recuperação em casa, e um subsídio de fim de vida de USD 17.500 apoia os cuidados paliativos em ambientes familiares. Os operadores que podem combinar esses fluxos desbloqueiam novas receitas enquanto proporcionam trajetórias de cuidado sem descontinuidades. Projetos piloto de teleenfermagem e ferramentas de monitoramento virtual ampliam ainda mais a cobertura ambulatorial[2]Departamento Australiano do Governo de Saúde e Cuidados ao Idoso, "Visão Geral do Programa Apoio em Casa 2025," Departamento de Saúde e Cuidados ao Idoso, health.gov.au.

Redução do tamanho das moradias para localizações litorâneas e áreas metropolitanas com alta demanda

Os aposentados continuam trocando grandes residências familiares por unidades compactas em áreas ricas em estilo de vida. As pesquisas destacam trajetórias de "mudança de cenário" e "adaptação local", que ambas favorecem orlas marítimas ou bairros centrais vibrantes. Queensland reservou USD 245 milhões para acelerar esses projetos, reconhecendo seu papel no alívio da pressão hospitalar e na liberação de imóveis suburbanos para compradores mais jovens. As municipalidades registram aumento nos gastos locais à medida que aposentados com recursos financeiros se instalam, estimulando novos investimentos no comércio varejista e na área médica. Em geral, a tendência amplia o segmento premium do mercado de moradia sênior na Austrália.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reformas regulatórias e maior escrutínio de conformidade aumentando a complexidade operacional | -1.2% | Nacional, com impacto elevado em NSW e VIC | Curto prazo (≤ 2 anos) |

| Inflação nos custos de construção e escassez de mão de obra qualificada impactando a viabilidade | -0.9% | Nacional, mais aguda em Sydney, Melbourne, Brisbane | ��é�徱�� prazo (2-4 anos) |

| Sensibilidade dos consumidores à transparência de taxas e estruturas contratuais afetando a velocidade de vendas | -0.7% | Nacional, particularmente VIC devido às reformas de arrendamento de terreno | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

A complexidade regulatória intensifica os encargos

A Lei de Cuidados ao Idoso de 2024 introduz seis níveis de registro baseados em risco, ciclos de licença de três anos e verificações rigorosas de adequação. Os novos padrões de qualidade abrangem cuidados clínicos, nutrição e segurança ambiental; o não cumprimento acarreta rebaixamentos nas avaliações públicas por estrelas. Os minutos diários obrigatórios de cuidado aumentam para 215 no final de 2024, obrigando muitas instalações a contratar enfermeiros registrados adicionais. Canais de denúncia e uma camada independente de Inspetor-Geral adicionam mais supervisão. Sistemas de conformidade, escalonamento digital e prontidão para auditorias aumentam os custos fixos, desafiando os prestadores de menor porte e retardando a entrada de novos participantes no mercado de moradia sênior na Austrália[3]Comissão de Qualidade e Segurança em Cuidados ao Idoso, "Rascunho dos Padrões de Qualidade Reforçados," Comissão de Qualidade e Segurança em Cuidados ao Idoso, agedcarequality.gov.au.

O aumento dos custos de construção limita a viabilidade

Os custos nacionais de construção residencial subiram 3,4% durante 2024 e acumularam alta de 30,8% em relação aos níveis pré-pandemia. Os acordos salariais adicionam inflação anual de cerca de 5%, enquanto os trabalhadores qualificados permanecem escassos em antecipação a projetos emblemáticos como as Olimpíadas de Brisbane de 2032. A disparidade regional persiste, com Sydney e Melbourne registrando os aumentos mais acentuados. O empreendimento Blue Haven Bonaira, avaliado em USD 74,9 milhões, acabou sendo vendido por USD 66,5 milhões, ilustrando a erosão de margens em empreendimentos com orçamentos excedidos. Os incorporadores agora fazem lançamentos em fases, reduzem as áreas úteis das unidades ou migram para conceitos de casas pré-fabricadas de construção mais leve para defender os retornos.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Os Cuidados para Memória Impulsionam o Crescimento Enquanto a Moradia Independente Domina

A Moradia Independente registrou 59,8% da participação do mercado de moradia sênior na Austrália em 2024. A demanda baseia-se em residentes autônomos que buscam comodidades no estilo resort e programas sociais. Os projetos de aldeias agora incluem cafés, academias de ginástica e suítes de saúde complementar que prolongam os anos de vida saudável. Estima-se que o tamanho do mercado de moradia sênior na Austrália para Cuidados para Memória se amplie a uma CAGR de 8,43%, impulsionado pela crescente incidência de demência e pela preferência das famílias por ambientes construídos especificamente para esse fim. Os códigos regulatórios de projeto enfatizam iluminação natural, zonas silenciosas e acesso a áreas externas. Os operadores integram esses padrões desde o início para agilizar as aprovações e praticar preços premium.

A Moradia Assistida e os Cuidados de Enfermagem permanecem partes essenciais do continuum, atendendo residentes cujo estado de saúde muda repentinamente. As classificações do programa Apoio em Casa permitem uma trajetória de atualização tranquila, reduzindo a rotatividade de saída. Os prestadores, portanto, co-localizam vilas independentes, apartamentos assistidos e leitos de cuidados intensivos em campi compartilhados. O modelo preserva os laços comunitários e possibilita a venda cruzada de pacotes de cuidados domiciliares, fortalecendo a resiliência de ocupação em todo o mercado de moradia sênior na Austrália.

Por Modelo de Negócio: O Ímpeto do Modelo Híbrido (Venda + Arrendamento) Aumenta à Medida que o Modelo de Vendas Amadurece

No mercado de moradia sênior na Austrália, o modelo de Venda Direta (Plena Propriedade) é impulsionado pela forte demanda de aposentados financeiramente independentes que buscam segurança de propriedade, valorização do ativo e estabilidade de longo prazo. A crescente riqueza patrimonial entre o grupo de 55 anos ou mais, apoiada pela liberação de capital proveniente da redução do tamanho das moradias e por tendências favoráveis nos valores dos imóveis, continua a impulsionar as aquisições em comunidades de aposentadoria com plena propriedade. Adicionalmente, as preferências culturais pela propriedade de imóveis, os ambientes de baixas taxas de juros dos anos anteriores e a crescente disponibilidade de aldeias de estilo de vida integradas que oferecem flexibilidade de propriedade ampliaram ainda mais o apelo dos modelos de venda direta em comparação às estruturas de aluguel ou de taxa de administração diferida.

O segmento Híbrido (Venda + Arrendamento) no mercado de moradia sênior na Austrália está crescendo a uma robusta CAGR de aproximadamente 8,65%, impulsionado pela crescente demanda por opções de propriedade flexíveis entre os aposentados. Esse modelo atrai os idosos que preferem um equilíbrio entre a preservação de capital e a acessibilidade financeira do estilo de vida — permitindo a propriedade parcial enquanto reduz os encargos financeiros contínuos por meio de contratos de arrendamento. O crescimento é ainda apoiado pela evolução das preferências dos consumidores em direção a comunidades de posse mista, iniciativas de incorporadores para aumentar a acessibilidade e o crescente interesse de aposentados de renda média que buscam custos de entrada mais baixos sem comprometer o acesso a serviços de saúde, comodidades e padrões de convivência comunitária.

Os modelos híbridos abordam as preocupações sobre os arrendamentos de terreno tradicionais ao oferecer participação acionária e eficiência operacional. O programa "Apoio em Casa" permite flexibilidade de preços até julho de 2026, possibilitando que os prestadores inovem integrando serviços residenciais e de cuidado. As ações regulatórias da Agência de Assuntos do Consumidor de Victoria e os desafios jurídicos às taxas de saída estão impulsionando a transparência e a padronização contratual, potencialmente acelerando a adoção do modelo híbrido à medida que os operadores buscam vantagens competitivas.

Por Faixa Etária: O Grupo Acima de 85 Anos Apresenta o Crescimento Mais Forte

Os residentes com idades entre 75 e 85 anos representaram 41,1% da participação do mercado de moradia sênior na Austrália em 2024, refletindo a vanguarda da onda dos baby boomers. Sua saúde e poupança relativamente sólidas alimentam a demanda por unidades maiores e ambientes ricos em opções de lazer. O segmento acima de 85 anos está preparado para uma CAGR de 9,03%, pois a expectativa de vida empurra mais cidadãos para as faixas de alto suporte. Cuidados personalizados, serviços de saúde complementar no local e layouts adaptados para a memória atendem às necessidades crescentes, garantindo estadias mais longas e maior receita por leito ocupado.

Os aposentados mais jovens, entre 65 e 74 anos, fornecem o funil para o crescimento futuro. A exposição antecipada por meio de clubes de bem-estar para visitas diárias e estadias de curta duração para descanso os familiariza com a vida em aldeias, facilitando a transição eventual. Os residentes mais ativos também moldam as escolhas de programação, incentivando os operadores a adicionar espaços colaborativos, carregamento para veículos elétricos e hortas comunitárias que renovam o apelo do mercado de moradia sênior na Austrália.

Análise Geográfica

Sydney comanda 20,4% da participação do mercado de moradia sênior na Austrália em 2024, com base na riqueza concentrada, nas densas redes de serviços de saúde e nos precintos de aldeias há muito estabelecidos nas praias do norte e no distrito das colinas. Os incorporadores premium adquirem terrenos em áreas urbanas consolidadas, reaproveitam parcelas industriais obsoletas e constroem torres verticais adequadas ao fornecimento reduzido de terrenos. A pressão dos custos de construção é mais alta aqui, mas a valorização na revenda sustenta a viabilidade.

Melbourne segue uma trajetória demográfica semelhante, mas é limitada pelo aumento dos custos decorrente da conformidade com planejamento urbano, metas de construção com certificação verde e escassez de mão de obra qualificada. Os incorporadores migram para corredores de crescimento nas periferias, alinhando-se às preferências de redução do tamanho das moradias para uma vida suburbana de baixa manutenção próxima a membros da família ampliada. As diretrizes de projeto das municipalidades promovem espaços públicos inclusivos, ampliando a caminhabilidade ao redor dos polos sênior.

Perth registra o ritmo de expansão mais rápido, com uma CAGR de 9,32% ao longo do período de previsão. Os valores medianos mais baixos dos imóveis permitem que os aposentados liberem capital, enquanto as comodidades costeiras e os invernos amenos atraem migrantes de outros estados. Os esquemas de planejamento local incentivam modelos de título comunitário que compartilham clubes e espaços abertos com paisagismo, comprimindo o custo de terreno por unidade. O tamanho do mercado de moradia sênior na Austrália em Perth, portanto, cresce rapidamente mesmo que sua base atual de unidades seja menor.

Brisbane e o amplo corredor do Sudeste de Queensland beneficiam-se de uma projeção de população regional de 6 milhões até 2046. A enorme necessidade habitacional inclui residências para idosos, com políticas alocando cotas para unidades acessíveis e sociais. Os incorporadores aproveitam a topografia relativamente plana e o clima favorável para entregar bangalôs de nível único e empreendimentos de arrendamento de terreno híbridos. A acessibilidade aos campi de saúde da Costa Dourada aumenta o apelo.

Centros regionais como Armidale, Ingham e Hervey Bay recebem fluxos crescentes de aposentados. Terrenos mais baratos permitem generosas áreas verdes e instalações para hobbies, enquanto a proximidade a hospitais de referência tranquiliza as famílias. A oposição da comunidade às vezes surge, como visto em Kingscliff, onde os moradores questionam a escala do projeto. Programas de engajamento e entregas em etapas ajudam a agilizar as aprovações e a manter o pipeline nacional alinhado com a demanda demográfica.

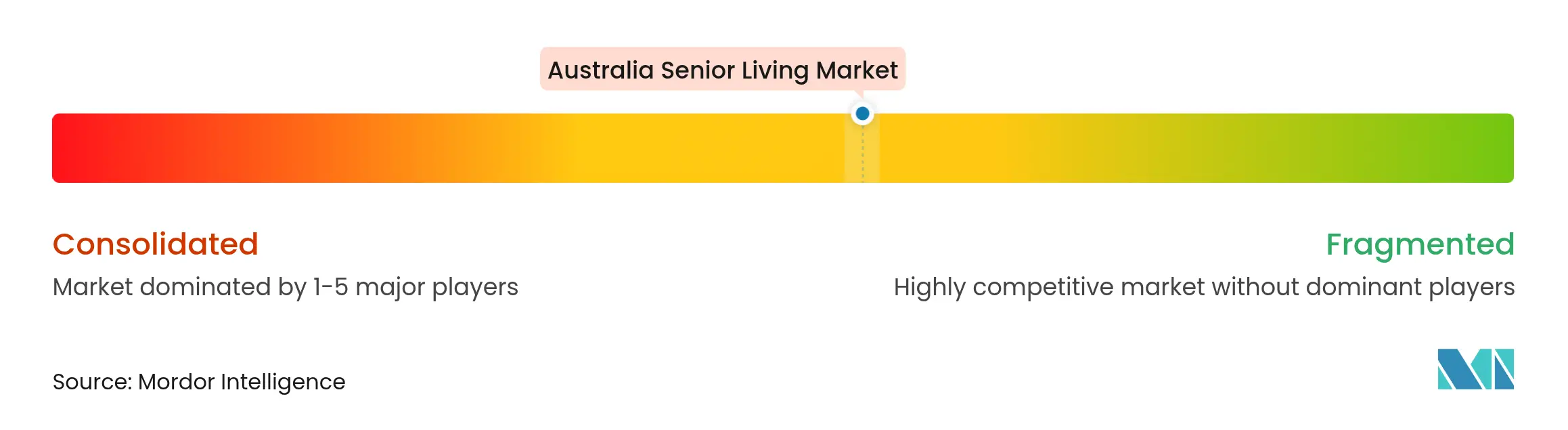

Cenário Competitivo

O mercado de moradia sênior na Austrália apresenta concentração moderada. Os operadores sem fins lucrativos detêm a maior parte das vagas residenciais e de cuidados domiciliares, mas os grandes grupos corporativos continuam a se expandir. O Serviço Nacional de Pensões da Coreia do Sul, em parceria com a Scape, pagou USD 2,695 bilhões pelo Aveo Group, sinalizando forte convicção institucional estrangeira. A Stockland adquiriu USD 742 milhões em terrenos para comunidades planejadas e USD 147 milhões em aldeias de arrendamento de terreno para ampliar sua presença em todo o país.

A Lendlease planeja desinvestir em doze projetos e liberar USD 3,15 bilhões em capital para reinvestir em setores de crescimento, uma iniciativa que destaca a tendência de otimização de portfólio entre os grupos diversificados. As empresas de médio porte garantem nichos regionais oferecendo serviços culturalmente adaptados ou polos para veteranos. A RSL LifeCare obteve USD 3,81 milhões em subsídios governamentais para construir um centro de bem-estar para veteranos integrado à sua aldeia de aposentadoria em Queanbeyan.

As estratégias de parceria em tecnologia ganham destaque. A Levande realiza projetos piloto com companheiros baseados em inteligência artificial para planejamento de fim de vida, aumentando o engajamento dos residentes enquanto alivia o estresse familiar. Os operadores que incorporam análise de dados no escalonamento da força de trabalho, gestão de medicamentos e manutenção preditiva reduzem custos e satisfazem os inspetores de qualidade. O efeito líquido é uma barreira crescente à entrada para residências individuais de pequeno porte, empurrando o setor em direção a plataformas dimensionáveis capazes de investimento contínuo.

Líderes do Setor de Moradia Sênior na Austrália

Stockland

Lendlease

Aveo

Oak Tree Group

IRT Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Serviço Nacional de Pensões e a Scape finalizaram a compra do Aveo Group por USD 2,695 bilhões, abrangendo 65 aldeias em quatro estados.

- Novembro de 2024: A Stockland concluiu um negócio de USD 742 milhões por 12 comunidades planejadas e uma aquisição de USD 147 milhões de cinco aldeias de arrendamento de terreno.

- Novembro de 2024: A Levande iniciou um projeto piloto de companheiro digital com inteligência artificial em parceria com a instituição beneficente Violet, com foco no planejamento de cuidados antecipados.

- Janeiro de 2024: A RSL LifeCare ganhou USD 3,81 milhões em financiamento federal para abrir um Centro de Bem-Estar para Veteranos em Queanbeyan.

Escopo do Relatório do Mercado de Moradia Sênior na Austrália

Moradia sênior é um conceito que se refere a diversas opções de moradia e estilo de vida para cidadãos idosos que são adaptadas aos desafios do envelhecimento, como mobilidade limitada e suscetibilidade a doenças. O relatório inclui uma análise completa de contexto do Mercado de Moradia Sênior na Austrália, abrangendo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos e tendências emergentes nos segmentos de mercado, dinâmica do mercado e tendências geográficas, bem como o impacto da COVID-19.

O mercado de moradia sênior na Austrália é segmentado por tipo de propriedade (moradia assistida, moradia independente, cuidados para memória e cuidados de enfermagem) e por cidades (Costa do Sol, Hobart, Melbourne, Perth, Costa Sul e Outras Cidades). O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Moradia Assistida |

| Moradia Independente |

| Cuidados para Memória |

| Cuidados de Enfermagem |

| Venda Direta (Plena Propriedade) |

| Arrendamento de Longo Prazo / Aluguel |

| Híbrido (Venda + Arrendamento) |

| 55 a 64 anos |

| 65 a 74 anos |

| 75 a 85 anos |

| Acima de 85 anos |

| Sydney |

| Melbourne |

| Brisbane |

| Perth |

| Restante da Austrália |

| Por Tipo de Propriedade | Moradia Assistida |

| Moradia Independente | |

| Cuidados para Memória | |

| Cuidados de Enfermagem | |

| Por Modelo de Negócio | Venda Direta (Plena Propriedade) |

| Arrendamento de Longo Prazo / Aluguel | |

| Híbrido (Venda + Arrendamento) | |

| Por Faixa Etária | 55 a 64 anos |

| 65 a 74 anos | |

| 75 a 85 anos | |

| Acima de 85 anos | |

| Por Principais Cidades | Sydney |

| Melbourne | |

| Brisbane | |

| Perth | |

| Restante da Austrália |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de moradia sênior na Austrália em 2025?

O tamanho do mercado de moradia sênior na Austrália é de USD 3,01 bilhões em 2025 e está projetado para crescer a uma CAGR de 7,82% até 2030.

Qual tipo de propriedade lidera a demanda entre os aposentados australianos?

A Moradia Independente representa 59,8% da adoção pelos residentes, refletindo forte preferência por estilos de vida autônomos com comodidades comunitárias.

O que impulsiona o crescimento rápido das aldeias de Cuidados para Memória?

A crescente prevalência de demência e os padrões de design que apoiam a saúde cognitiva empurram os Cuidados para Memória para uma CAGR de 8,43% até 2030.

Por que as aldeias sênior de aluguel estão ganhando força?

Pagamentos iniciais mais baixos, assistência governamental ao aluguel e maior flexibilidade impulsionam os modelos de aluguel a uma taxa de crescimento de 8,65%.

Página atualizada pela última vez em: