Tamanho e Participação do Mercado de Gestão de Patrimônio da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

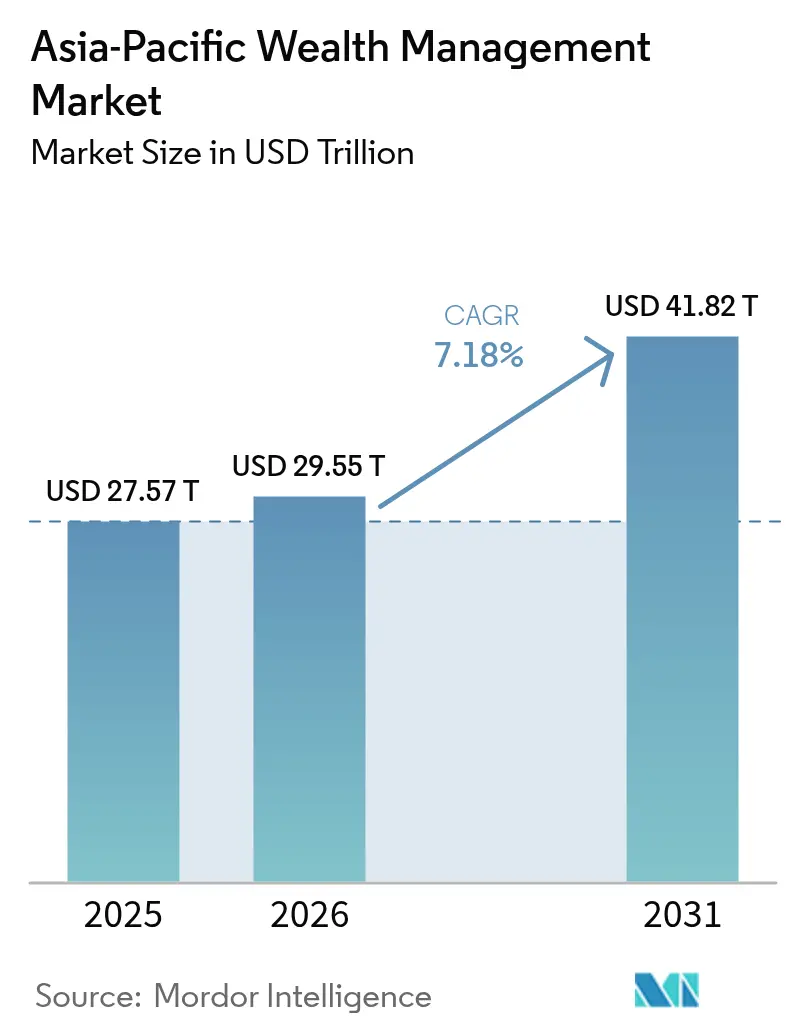

| Tamanho do mercado no ano base (2025) | 27.57 Trilhões de dólares |

| Tamanho do Mercado (2026) | 29.55 Trilhões de dólares |

| Tamanho do Mercado (2031) | 41.82 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

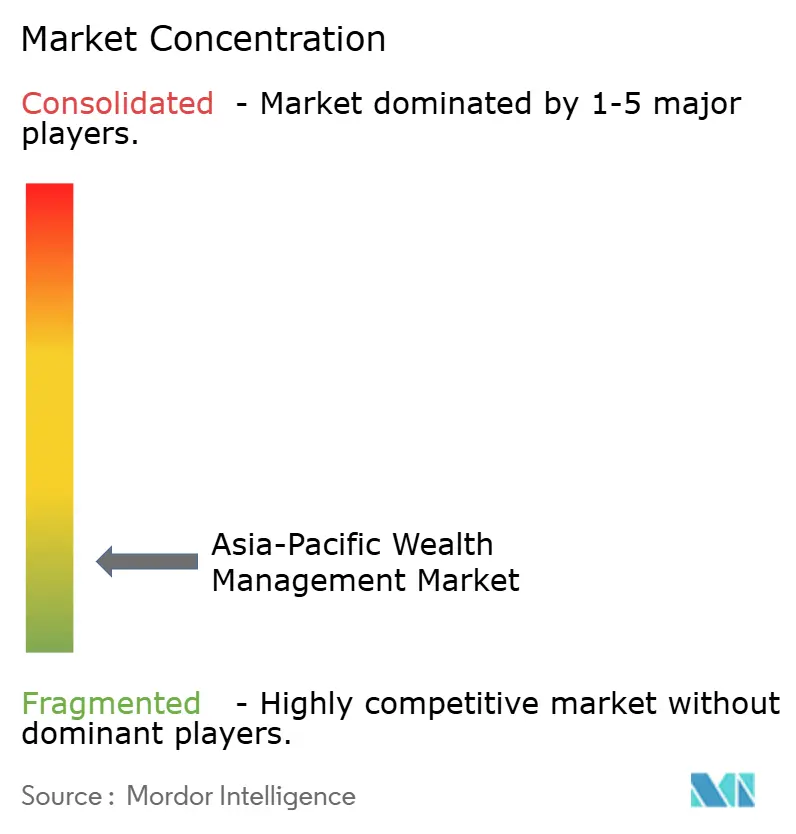

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Patrimônio da Ásia Pacífico por ���ϲ�����

O mercado de gestão de patrimônio da Ásia Pacífico foi avaliado em USD 27,57 trilhões em 2025 e estima-se que cresça de USD 29,55 trilhões em 2026 para atingir USD 41,82 trilhões até 2031, a um CAGR de 7,18% durante o período de previsão (2026-2031). A urbanização sustentada, a expansão da riqueza da classe média e a adoção crescente de modelos de consultoria robótica de baixo custo são as principais forças que impulsionam a expansão da receita, enquanto a liberalização regulatória contínua no âmbito de esquemas como o RCEP amplia o acesso a produtos transfronteiriços e os canais de captação de recursos. A escala expressiva da China ancora o crescimento regional, enquanto o impulso de dois dígitos da Í�Ի徱�� sinaliza uma clara difusão da criação de nova riqueza em economias centradas em tecnologia. Ao mesmo tempo, os imperativos ambientais, sociais e de governança (ESG) moldam as decisões de alocação à medida que os investidores da Ásia Pacífico se voltam para instrumentos sustentáveis, que vão desde títulos verdes até o private equity de impacto social. O cenário competitivo está se intensificando à medida que os bancos privados se concentram em preservar seus modelos de negócios orientados por relacionamentos, enquanto os especialistas em fintech aproveitam a redução de taxas para atrair segmentos de clientes mais jovens e nativos digitais.

Principais Conclusões do Relatório

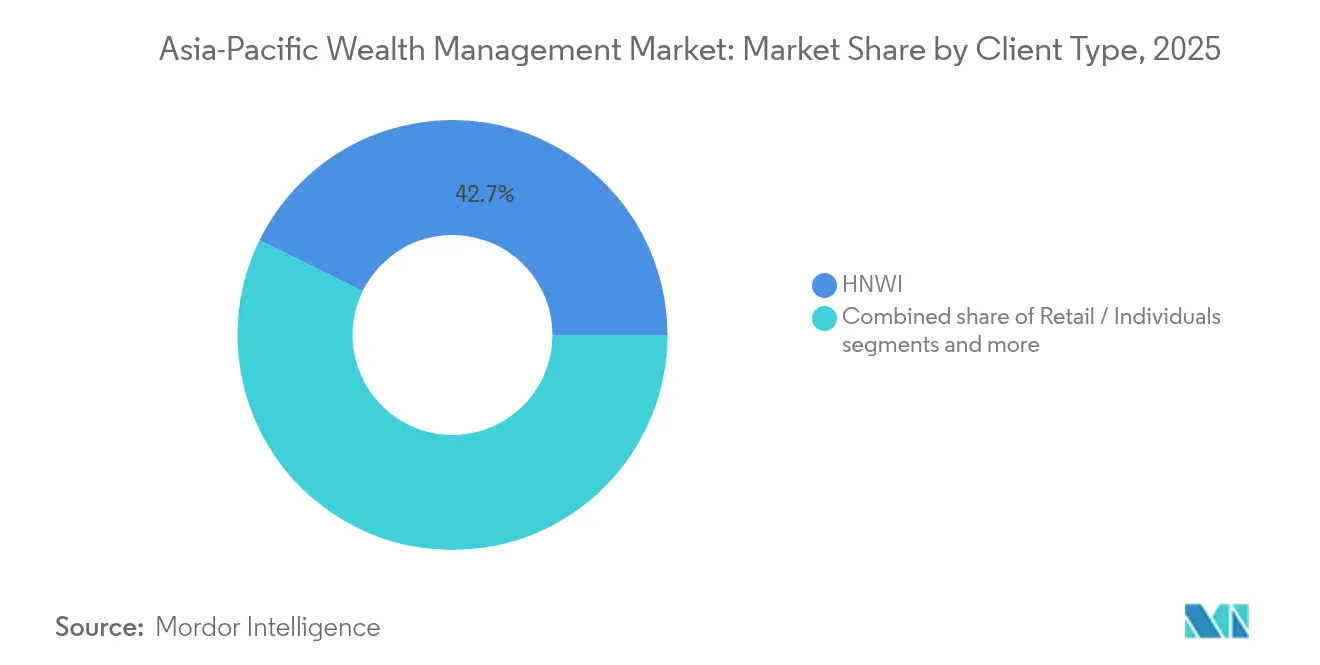

- Por tipo de cliente, os indivíduos de alto patrimônio líquido (HNWI) detinham 42,74% da participação do mercado de gestão de patrimônio da Ásia Pacífico em 2025; os clientes de varejo e pessoas físicas devem registrar o CAGR mais rápido de 8,41% até 2031.

- Por provedor, os bancos privados detinham uma participação de 37,05% do tamanho do mercado de gestão de patrimônio da Ásia Pacífico em 2025, enquanto os consultores de fintech (incluídos em outros) avançam a um CAGR de 15,74% até 2031.

- Por geografia, a China contribuiu com 47,85% da receita regional do mercado de gestão de patrimônio da Ásia Pacífico em 2025; a Í�Ի徱�� deve registrar o CAGR mais rápido de 12,27% no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Patrimônio da Ásia Pacífico

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) (%) Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de consultoria prioritariamente digital e consultoria robótica | +1.5% | Cingapura, Hong Kong, Tóquio e Sudeste Asiático emergente | Médio prazo (2-4 anos) |

| Rápida expansão da classe média abastada e da base de HNWI | +1.2% | China, Í�Ի徱��, Indonésia | Longo prazo (≥4 anos) |

| Liberalização regulatória contínua nos centros da Ásia Pacífico | +0.8% | Todos os centros financeiros principais | Médio prazo (2-4 anos) |

| Crescente apetite por ESG e investimentos sustentáveis | +1.1% | Ásia Pacífico desenvolvida, China, ���ܲ��ٰ�á������ | Longo prazo (≥4 anos) |

| Surgimento de ativos tokenizados e plataformas de custódia digital | +0.9% | Cingapura, Hong Kong, ������ã��, ���ܲ��ٰ�á������ | Curto prazo (≤2 anos) |

| Programas de patrimônio transfronteiriços impulsionados pelo RCEP | +0.7% | Membros do RCEP | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Adoção Crescente de Consultoria Prioritariamente Digital e Consultoria Robótica

Em 2024, os ativos sob gestão para serviços de consultoria robótica em Cingapura experimentaram crescimento substancial, enquanto plataformas digitais em Hong Kong atraíram bilhões em novos ativos. Essas tendências destacam uma pronunciada transição dos consumidores em direção a soluções de gestão de carteiras baseadas em algoritmos. O cenário competitivo está se intensificando à medida que os bancos privados se concentram em preservar seus modelos de negócios orientados por relacionamentos, enquanto os especialistas em fintech aproveitam a redução de taxas para atrair segmentos de clientes mais jovens e nativos digitais. Os principais bancos do ������ã�� implementaram mecanismos de carteiras baseados em inteligência artificial, aprimorando o engajamento dos clientes e alcançando eficiências de custos operacionais no mesmo período. Os reguladores agora fornecem diretrizes claras. O sandbox da ASIC da ���ܲ��ٰ�á������ emitiu 23 novas licenças de consultoria robótica em 2024, sinalizando uma trajetória sustentada para a penetração de consultoria digital[1]Credit Suisse, "Relatório de Riqueza Global 2024," credit-suisse.com .

Rápida Expansão da Classe Média Abastada e da Base de HNWI

Em 2024, a região da Ásia Pacífico registrou um crescimento anual de 8,8% em Indivíduos de Alto Patrimônio Líquido (HNWI), superando a média global. Esse crescimento foi atribuído principalmente à expansão do empreendedorismo impulsionado pela tecnologia e ao impacto positivo do desempenho dos mercados de capitais[2]Comissão Australiana de Valores Mobiliários e Investimentos, "Licenças do Hub de Inovação 2024," asic.gov.au . O ecossistema chaebol na Coreia do Sul experimentou uma expansão em famílias ultrarricas, impulsionada pelo aumento das exportações de chips e baterias que elevaram significativamente as valorizações das ações. A concentração de riqueza permanece proeminente em todo o Sudeste Asiático, impulsionada pelos líderes do setor de recursos da Indonésia, pelos empreendedores digitais da Malásia e pelos investidores imobiliários da Tailândia, que coletivamente contribuíram para o crescimento da riqueza investível. O desenvolvimento de family offices com foco na Ásia continua avançando, com 2024 testemunhando o estabelecimento de novas entidades, principalmente registradas em Cingapura, Hong Kong e China continental.

Liberalização Regulatória Contínua nos Centros da Ásia Pacífico

Os formuladores de políticas continuam a aprimorar as regras de acesso ao mercado para atrair fluxos de ativos. Em 2024, o marco regulatório da Empresa de Capital Variável (VCC) de Cingapura facilitou a entrada de novos domicílios de fundos, impulsionada por sua estrutura flexível de segregação de subfundos e eficiência tributária. No último ano, Hong Kong aprimorou seu marco regulatório de Conectividade de Gestão de Patrimônio (Wealth Management Connect) ampliando a gama de fundos elegíveis e simplificando processos para permitir fluxos de capital mais fluidos no sentido sul. As normas mais flexíveis do ������ã�� para a entrada de consultores estrangeiros atraíram empresas globais de gestão de patrimônio para Tóquio, auxiliadas pelos requisitos de registro em língua inglesa que eliminam gargalos de tradução. O sandbox favorável às fintechs da ���ܲ��ٰ�á������ acelerou as aprovações de licenças, enquanto a Tailândia e a Malásia ofereceram isenções fiscais e documentação simplificada para boutiques de gestão de patrimônio. Essa harmonização cria oportunidades de escolha de jurisdição para provedores que buscam otimizar custo, agilidade e confidencialidade dos clientes.

Crescente Apetite por ESG e Investimentos Sustentáveis

O compromisso de neutralidade climática da China impulsionou USD 150 bilhões em emissões de títulos verdes, e os gestores de patrimônio rapidamente estruturaram estratégias temáticas em torno de energias renováveis e tecnologias limpas[3]Comissão Reguladora de Bancos e Seguros da China, "Nota de Política sobre Family Office," cbirc.gov.cn . O Fundo de Investimento de Pensão do Governo do ������ã�� no valor de USD 1,7 trilhão elevou as participações ESG de seu vasto portfólio, catalisando alocações imitativas por bancos privados domésticos [4]Fundo de Investimento de Pensão do Governo do ������ã��, "Revisão de Alocação ESG," gpif.go.jp. A implementação de instrumentos de política como a K-taxonomia da Coreia do Sul e as divulgações climáticas obrigatórias da ���ܲ��ٰ�á������ marca um avanço fundamental na institucionalização das métricas e dos padrões de relatório de ESG. Essas iniciativas são projetadas para impulsionar maior transparência, melhorar a responsabilidade e facilitar a comparabilidade nas práticas ambientais, sociais e de governança em diversos setores. Ao incorporar considerações de ESG nos marcos regulatórios, essas políticas visam alinhar as práticas corporativas com as metas globais de sustentabilidade e as expectativas dos investidores.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) (%) Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da volatilidade do mercado e incerteza macroeconômica | -0.9% | Global, com impactos agudos em economias dependentes de exportações | Curto prazo (≤ 2 anos) |

| Aumento dos custos e da complexidade de conformidade com AML/KYC | -1.1% | Global, com maior carga em operações transfronteiriças | Médio prazo (2-4 anos) |

| Escassez aguda de talentos em relacionamento sênior e especialistas em ESG | -0.6% | Núcleo da Ásia Pacífico, com escassez grave em Cingapura e Hong Kong | Médio prazo (2-4 anos) |

| Regras de localização de dados dificultando plataformas digitais regionais | -0.4% | China, Í�Ի徱�� e Indonésia, com efeitos transfronteiriços | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Volatilidade do Mercado e Incerteza Macroeconômica

As tensões geopolíticas e as políticas monetárias divergentes impulsionaram a volatilidade dos índices de capitais da Ásia Pacífico acima das médias históricas em 2024. O VIX regional, uma medida fundamental da volatilidade do mercado, atingiu níveis elevados devido a perturbações relacionadas ao comércio. A especulação sobre controles de capital e as correções no mercado imobiliário da China resultaram em significativas saídas de portfólios das bolsas emergentes da Ásia Pacífico durante o primeiro semestre do ano. As flutuações cambiais intensificaram os riscos, com o won sul-coreano registrando uma queda acentuada frente ao USD, enquanto o baht tailandês e o ringgit malaio também registraram depreciações substanciais. Esses movimentos complicaram as estratégias de hedge para carteiras transfronteiriças. Em resposta à maior incerteza, os gestores de patrimônio aumentaram as alocações médias em caixa para níveis não observados em quatro anos, reduzindo a exposição a investimentos alternativos e ilíquidos. Adicionalmente, o ambiente incerto atrasou uma parcela considerável dos lançamentos planejados de family offices, conforme indicado por múltiplas pesquisas setoriais realizadas nas principais bolsas da região.

Aumento dos Custos e da Complexidade de Conformidade com AML/KYC

Em 2024, os gastos com conformidade em toda a região da Ásia Pacífico referentes às regulamentações de prevenção à lavagem de dinheiro (AML) experimentaram crescimento significativo, atribuído principalmente ao aumento das taxas de falsos positivos e a processos mais rigorosos de verificação de titularidade beneficiária. O aumento dos requisitos de divulgação em Cingapura provocou uma elevação marcante nos custos de integração de clientes, enquanto limiares mais rigorosos para transações suspeitas em Hong Kong resultaram em aumento substancial nos volumes de revisão de casos. O processo de integração para estruturas complexas agora tem média próxima de 50 dias, impactando negativamente a satisfação dos clientes e comprimindo as margens de lucro de consultoria. A Agência de Serviços Financeiros do ������ã�� (FSA) introduziu medidas mais rigorosas de diligência devida para pessoas politicamente expostas (PEPs) estrangeiras, levando a uma escalada notável nas despesas anuais de triagem para os principais bancos privados. Embora as soluções de listas de vigilância baseadas em inteligência artificial tenham reduzido efetivamente os falsos positivos, os custos de implementação associados deslocaram as economias de escala em favor de instituições maiores, acelerando a consolidação do mercado.

Análise de Segmentos

Por Tipo de Cliente: A Democratização do Varejo Acelera o Crescimento

O segmento HNWI detém 42,74% do mercado de gestão de patrimônio da Ásia Pacífico, enquanto os investidores de varejo devem expandir seus ativos a um CAGR de 8,41% até 2031. Esse crescimento destaca uma tendência de democratização que está transformando o mercado de gestão de patrimônio da Ásia Pacífico. Até 2024, as plataformas de consultoria robótica e os modelos híbridos digital-humano terão expandido significativamente sua presença no setor de varejo, acumulando ativos relevantes sob gestão. O tamanho médio das contas diminuiu, representando uma fração dos limites históricos estabelecidos pelos bancos privados. No entanto, os indivíduos de alto patrimônio líquido permanecem um fator crítico de receita ao utilizar empréstimos agrupados, planejamento sucessório e acesso a investimentos alternativos, que justificam as estruturas de taxas vigentes. O mercado de gestão de patrimônio da Ásia Pacífico vinculado ao segmento de varejo deve crescer à medida que as plataformas de nível consumidor integram cada vez mais recursos como crédito privado fracionado, fundos de investimento imobiliário (REITs) e ETFs temáticos. Por outro lado, a participação de mercado dos indivíduos de alto patrimônio líquido na região da Ásia Pacífico pode apresentar uma ligeira queda, pois os segmentos de massa afluente mais jovens devem alcançar crescimento mais rápido a partir de uma base menor.

Os mandatos institucionais, especialmente de fundos de pensão e fundos soberanos, continuam a fornecer influxos estáveis enquanto se expandem além dos serviços de consultoria tradicionais para áreas como o investimento orientado por passivos. O Fundo Central de Previdência de Cingapura e o setor de superannuation da ���ܲ��ٰ�á������ gerem coletivamente ativos substanciais, oferecendo aos gestores especializados uma fonte de receita que permanece isolada da compressão de taxas devido ao suporte regulatório. Enquanto isso, a convergência de expectativas está remodelando o cenário do mercado. Os clientes de varejo demandam cada vez mais análises de nível institucional, enquanto os administradores de fundos de pensão buscam interfaces móveis que se alinhem com os padrões de experiência do usuário da banca de varejo.

Por Provedor: A Disrupção das Fintechs Remodela a Dinâmica Competitiva

As plataformas de fintech cobertas nesta categoria devem expandir a receita a um CAGR de 15,74%, a trajetória mais acentuada entre os tipos de provedores no mercado de gestão de patrimônio da Ásia Pacífico. Suas propostas transparentes de taxa fixa e atendimento baseado em aplicativo 24 horas por dia, 7 dias por semana, ressoam com millenials abastados que priorizam custo, imediatismo e experiência do usuário intuitiva. Os bancos privados ainda detêm 37,05% dos ativos, sustentados por relacionamentos multigeracionais, provisão de crédito e alcance global de custódia, mas a compressão de margens se intensifica à medida que os clientes comparam as taxas com as alternativas digitais. Os players de fintech devem capturar uma participação significativa do mercado de gestão de patrimônio da Ásia Pacífico até o final da década, impulsionados pelas tendências de crescimento predominantes. O mercado está testemunhando uma mudança em direção a modelos híbridos, à medida que empresas estabelecidas incorporam tecnologias de consultoria robótica em suas operações, enquanto as empresas de fintech recrutam estrategicamente banqueiros experientes para atrair indivíduos ultrarrricos de alto patrimônio líquido (UHNWIs), refletindo uma convergência bidirecional.

Os gestores de ativos independentes estão utilizando marcos de licenciamento liberais para oferecer serviços especializados, como investimentos com foco em ESG, mandatos orientados por impacto e carteiras em conformidade com a lei islâmica, sem incorrer nos custos substanciais associados aos bancos privados de serviço completo. Simultaneamente, os family offices estão adotando um papel dual como clientes e concorrentes. Essas entidades estão internalizando os processos de construção de carteiras enquanto terceirizam a execução para corretores prime e custodiantes fintech, desafiando assim os modelos tradicionais de participação na carteira de negócios do setor.

Análise Geográfica

A China gerou 47,85% da receita regional em 2025, sublinhando a concentração geográfica do mercado de gestão de patrimônio da Ásia Pacífico. Os registros de family offices onshore aumentaram expressivamente, com novas estruturas incorporadas após Pequim refinar as cotas de investidores domésticos qualificados e flexibilizar os canais de capital para o exterior. Ainda assim, o impulso do tamanho do mercado de gestão de patrimônio da Ásia Pacífico agora se inclina para a Í�Ի徱��, cujo CAGR de 12,27% repousa sobre a liquidez de IPOs de tecnologia, a reforma da previdência e a crescente penetração da corretagem digital. O ������ã�� e a ���ܲ��ٰ�á������ fornecem uma maturidade de contrapeso; ambos abrigam investidores sofisticados e mercados de capitais profundos, gerando influxos estáveis, embora moderados. As fortunas dos chaebols da Coreia do Sul e o boom de commodities do Sudeste Asiático coletivamente acrescentam diversificação, auxiliados pelo passaporte transfronteiriço do RCEP que simplifica a distribuição de fundos no estilo UCITS em todos os mercados ASEAN+3.

Reconhecendo que a volatilidade macroeconômica difere amplamente, os provedores localizam os termos de hedge e de facilidades de crédito. Por exemplo, empréstimos correspondentes em moeda proliferam na Coreia, enquanto carteiras discricionárias denominadas em yuan dominam os livros chineses. Os marcos de risco tornam-se, portanto, tão diferenciados quanto as próprias jurisdições. O potencial de crescimento da Í�Ի徱�� deriva da penetração das finanças digitais e da reforma estrutural. Os esquemas de Incentivo Vinculado à Produção do governo incentivam unicórnios manufatureiros, enquanto as saídas de startups fornecem liquidez fresca para alocação em carteiras discricionárias e fundos de investidores anjos. Mumbai e Bangalore ancoram os talentos de consultoria, mas cidades de segundo nível agora fomentam boutiques de gestão de patrimônio adaptadas aos fundadores locais de tecnologia. A clareza regulatória — como os tamanhos mínimos de aporte reduzidos para fundos de investimento alternativos — desbloqueia a adoção de novos produtos, reforçando o CAGR destacado da Í�Ի徱�� no mercado de gestão de patrimônio da Ásia Pacífico.

Cenário Competitivo

Os principais players detêm coletivamente apenas um quarto dos ativos, confirmando uma arena fragmentada propícia à especialização e à captação impulsionada pelo digital. As instituições de banco privado buscam cada vez mais estratégias de crescimento inorgânico, como demonstrado pela aquisição da divisão da Ásia Pacífico do Credit Suisse pelo UBS, para alcançar escala, expandir carteiras de clientes e integrar gerentes de relacionamento com eficiência. Concomitantemente, os desafiantes de fintech aproveitam capacidades avançadas como a colheita algorítmica de perdas fiscais, o acesso fracionado a mercados privados e os processos de integração orientados por API que reduzem significativamente a duração da configuração do cliente. No mercado de gestão de patrimônio da Ásia Pacífico, bancos proeminentes estão integrando ferramentas internas de consultoria robótica enquanto formam parcerias com fornecedores externos de inteligência artificial para acelerar os ciclos de desenvolvimento de produtos.

O aumento dos custos de conformidade, em particular os gastos anuais substanciais com iniciativas de prevenção à lavagem de dinheiro, está impulsionando a consolidação, pois empresas menores enfrentam dificuldades para amortizar investimentos em tecnologia regulatória. Oportunidades permanecem inexploradas em segmentos como o empreendedorismo feminino, a gestão de patrimônio em conformidade com a lei islâmica (Shariah) e a demografia de massa afluente com foco em ESG, onde os incumbentes ainda não estabeleceram estratégias de engajamento culturalmente adaptadas. A tecnologia continua a ser um facilitador crítico, com serviços de custódia em blockchain emergindo como essenciais para fundos de imóveis tokenizados e de crédito privado, ao oferecer riscos de liquidação reduzidos e capacidades de auditoria contínua. Os provedores que integram com sucesso serviços de consultoria orientados por relacionamento com execução digital altamente eficiente estão posicionados para estabelecer uma vantagem competitiva sustentável.

Líderes do Setor de Gestão de Patrimônio da Ásia Pacífico

UBS Group AG

HSBC Holdings plc

Morgan Stanley

Credit Suisse

DBS Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A China está avançando na próxima fase de seu programa de conectividade de gestão de patrimônio transfronteiriço, respondendo à crescente demanda dos investidores para ampliar seu escopo além da Grande Área da Baía para incluir cidades importantes como Xangai e Pequim.

- Setembro de 2025: O HSBC Private Bank introduziu o Wealth Intelligence, uma plataforma baseada em inteligência artificial generativa projetada para melhorar a eficiência e a eficácia da prestação de serviços aos clientes em suas operações de gestão de patrimônio.

- Agosto de 2025: O DBS Bank introduziu uma plataforma institucional de custódia digital projetada para gerenciar ativos tokenizados. A plataforma ganhou impulso substancial, gerenciando depósitos iniciais avaliados em bilhões provenientes de family offices e investidores institucionais em todo o Sudeste Asiático. Ao oferecer soluções de custódia para imóveis tokenizados, participações em private equity e investimentos alternativos, essa iniciativa reforça a posição de Cingapura como player-chave na gestão de patrimônio baseada em blockchain.

- Agosto de 2024: O Morgan Stanley lançou oficialmente sua nova sede para o Sudeste Asiático em Cingapura. Estrategicamente situada em uma instalação de categoria A no IOI Central Boulevard Towers, o escritório está posicionado no coração do centro de Cingapura.

Escopo do Relatório do Mercado de Gestão de Patrimônio da Ásia Pacífico

A gestão de patrimônio é um serviço financeiro de investimento que atende às necessidades de investimento de clientes abastados, combinando outros serviços financeiros. Por meio desse processo, o consultor obtém informações sobre os desejos e a situação específica do cliente e formula uma estratégia personalizada que inclui produtos e serviços financeiros.

O mercado de gestão de patrimônio da Ásia Pacífico é segmentado por tipo de cliente, provedor e país. O mercado é segmentado por tipo de cliente em HNWI, varejo/pessoas físicas e outros tipos de clientes (como instituições financeiras, fundos de pensão e seguradoras). Por provedor, o mercado é segmentado em bancos privados, gestores de ativos independentes/externos, family offices e outros provedores. O mercado é segmentado por geografia em Í�Ի徱��, China, ������ã��, Hong Kong, Cingapura, Indonésia, Malásia, Vietnã e Restante da Ásia Pacífico. O relatório oferece o tamanho do mercado e previsões para o mercado de gestão de patrimônio da Ásia Pacífico em valor (USD) para todos os segmentos acima.

| HNWI |

| Varejo / Pessoas Físicas |

| Outros Tipos de Clientes (Fundos de Pensão, Seguradoras, Etc.) |

| Bancos Privados |

| Family Offices |

| Outros (Gestores de Ativos Independentes/Externos) |

| Í�Ի徱�� |

| China |

| ������� |

| ���ܲ��ٰ�á������ |

| Coreia do Sul |

| Sudeste Asiático (Cingapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) |

| Restante da Ásia Pacífico |

| Por Tipo de Cliente | HNWI |

| Varejo / Pessoas Físicas | |

| Outros Tipos de Clientes (Fundos de Pensão, Seguradoras, Etc.) | |

| Por Provedor | Bancos Privados |

| Family Offices | |

| Outros (Gestores de Ativos Independentes/Externos) | |

| Por Geografia | Í�Ի徱�� |

| China | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Sudeste Asiático (Cingapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de patrimônio da Ásia Pacífico?

O mercado está em USD 29,55 trilhões em 2026.

Com que velocidade o mercado deve crescer?

A projeção é atingir USD 41,82 trilhões até 2031, registrando um CAGR de 7,18%.

Qual segmento de clientes está se expandindo mais rapidamente?

Os clientes de varejo e pessoas físicas avançam a um CAGR de 8,41% até 2031.

Qual tipo de provedor apresenta o crescimento mais rápido?

Os consultores de fintech lideram com um CAGR previsto de 15,74% à medida que a adoção digital se acelera.

Qual país detém a maior participação em patrimônio gerenciado?

A China detém 47,85% dos ativos regionais com base nos dados de 2025.

Onde o CAGR mais alto é esperado geograficamente?

A Í�Ի徱�� deve se expandir a um CAGR de 12,27% até 2031.

Página atualizada pela última vez em: