Tamanho e Participação do Mercado de Cabeamento Estruturado da Á������-�ʲ���í�ھ�����

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

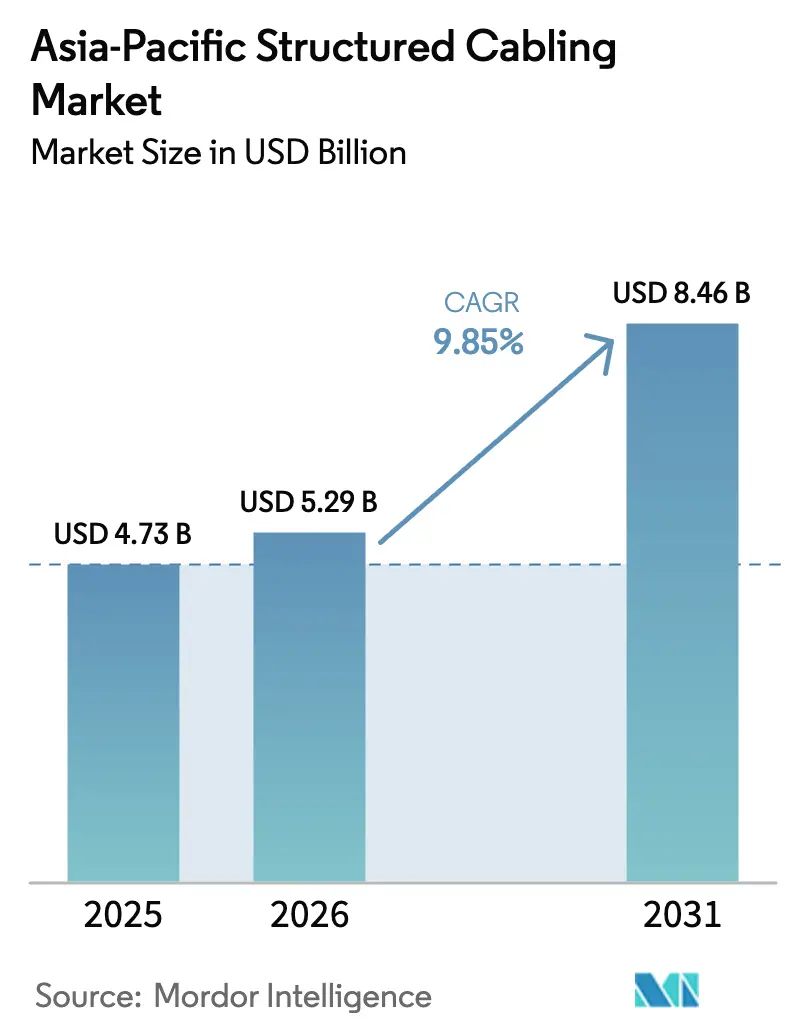

| Tamanho do mercado no ano base (2025) | 4.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.85% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabeamento Estruturado da Á������-�ʲ���í�ھ����� por ���ϲ�����

Espera-se que o tamanho do Mercado de Cabeamento Estruturado da Á������-�ʲ���í�ھ����� cresça de USD 4,73 bilhões em 2025 para USD 5,29 bilhões em 2026 e está previsto para atingir USD 8,46 bilhões até 2031 a um CAGR de 9,85% no período 2026-2031. Esse crescimento reflete a aceleração da construção de data centers em hiperescala, clusters de computação de IA soberana e implantações em larga escala de fibra até o domicílio, que juntos ampliam a demanda por conectividade de cobre de alta densidade e óptica. O hardware ainda impulsiona a maior parte da receita, mas os serviços estão se expandindo mais rapidamente à medida que as empresas modernizam redes locais legadas para suportar switches PoE multigigabit e pontos de acesso Wi-Fi 6E. As soluções de fibra óptica dominam as novas construções porque troncos de modo único e óptica de 400G ou superior reduzem a latência dentro de clusters de IA, enquanto o cobre Cat 6 está conquistando as instalações horizontais onde a margem de 10GBASE-T é vital. A pressão competitiva permanece intensa à medida que fabricantes globais disputam com especialistas regionais que prometem prazos de entrega mais curtos e conformidade com conteúdo local, embora a volatilidade das matérias-primas e a conformidade com normas mais rígidas adicionem atrito de custo em toda a cadeia de valor.

Principais Conclusões do Relatório

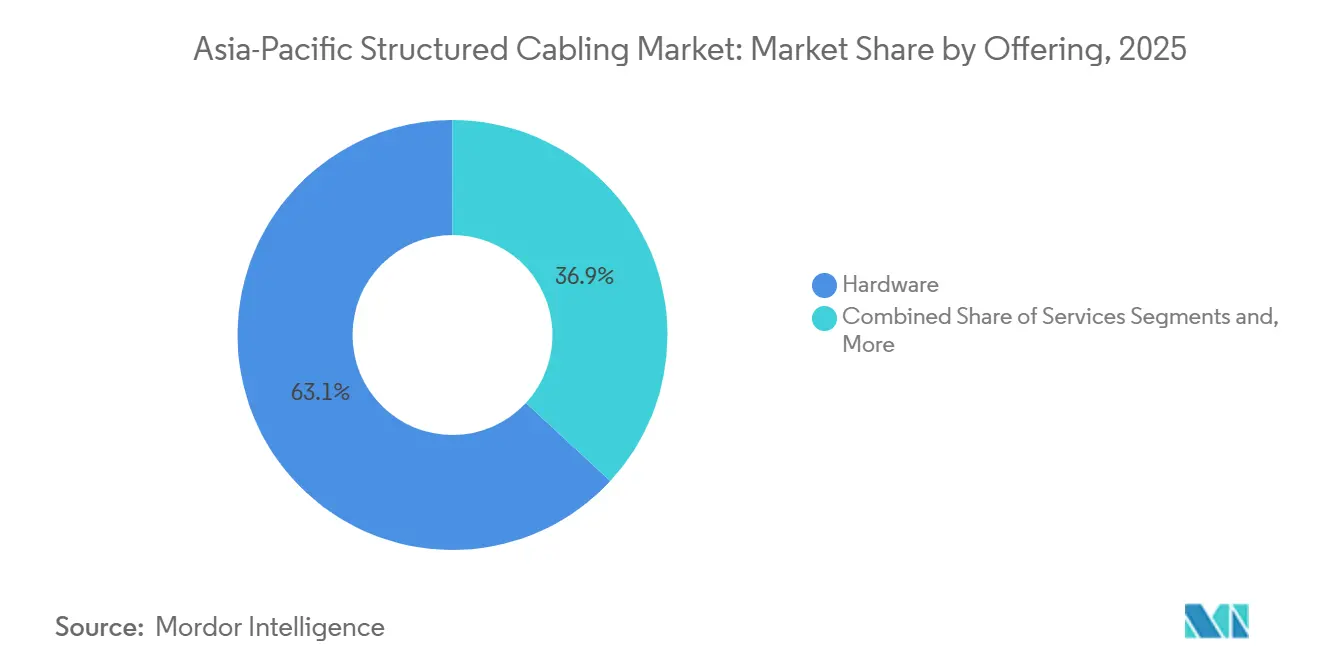

- Por oferta, o hardware liderou com 63,12% de participação na receita em 2025, enquanto os serviços avançam a um CAGR de 10,22% até 2031.

- Por tipo de cabo, as soluções de fibra óptica capturaram 56,41% da receita de 2025 e estão previstas para se expandir a um CAGR de 10,97% até 2031.

- Por padrão de categoria de cabo, o Cat 5e reteve 51,8% de participação em 2025, enquanto o Cat 6 avança a um CAGR de 10,56% até 2031.

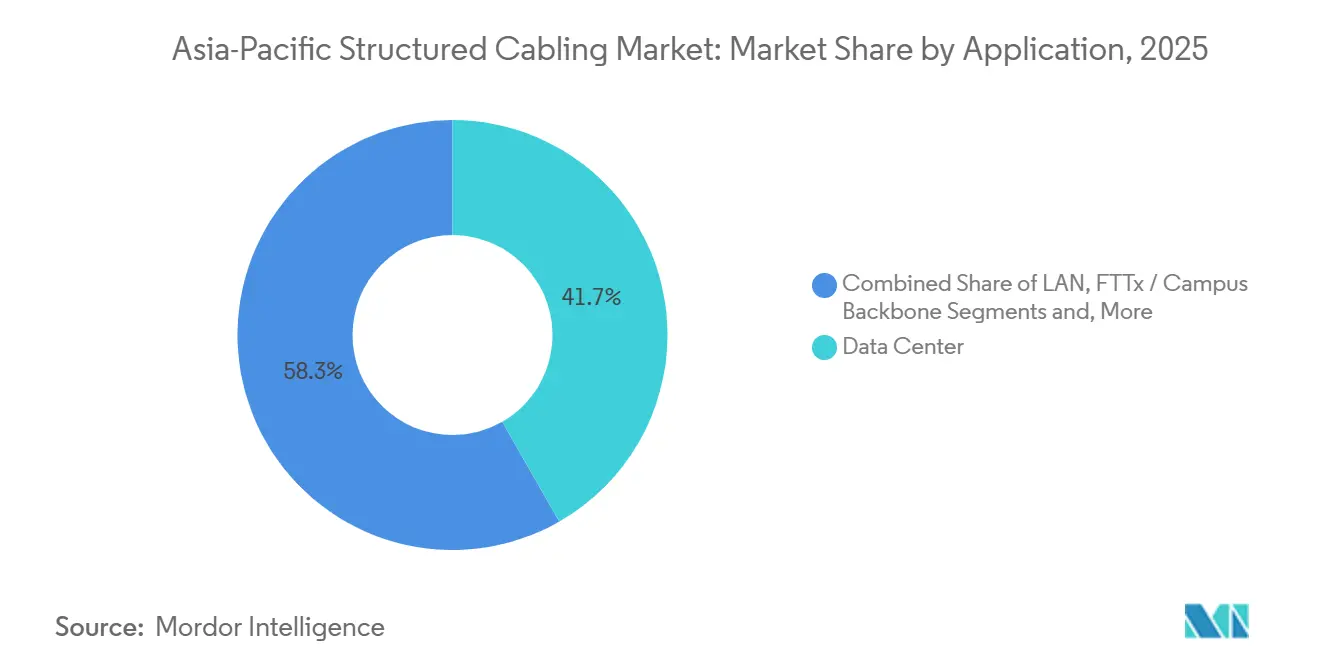

- Por aplicação, os data centers detiveram 41,73% da receita de 2025; FTTx e backbones de campus estão crescendo a um CAGR de 10,32% até 2031.

- Por setor do usuário final, os operadores de nuvem e colocation comandaram 35,21% dos gastos em 2025 e registram o CAGR mais rápido de 11,22% até 2031.

- Por geografia, a China respondeu por 29,67% do valor de 2025, enquanto a Í�Ի徱�� está posicionada para superar todos os mercados com um CAGR de 10,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cabeamento Estruturado da Á������-�ʲ���í�ھ�����

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das construções de data centers em hiperescala e de borda | +2.8% | China, Í�Ի徱��, Singapura, ���ܲ��ٰ�á������, ������ã��, Coreia do Sul | Médio prazo (2-4 anos) |

| Aumento nos requisitos de PoE e alimentação remota | +1.6% | Í�Ի徱��, ASEAN, ���ܲ��ٰ�á������, China | Curto prazo (≤ 2 anos) |

| Crescimento das modernizações para edifícios e campi inteligentes | +1.4% | China, ������ã��, Coreia do Sul, Singapura, ���ܲ��ٰ�á������ | Médio prazo (2-4 anos) |

| Iniciativas governamentais de fibra até o domicílio | +2.2% | Í�Ի徱��, Indonésia, Tailândia, Vietnã, Filipinas | Longo prazo (≥ 4 anos) |

| Demanda por baixa latência para interconexões de clusters de IA e AM | +1.9% | China, Í�Ի徱��, ������ã��, Coreia do Sul, Singapura | Curto prazo (≤ 2 anos) |

| Convergência do cabeamento de OT e TI em fábricas da Indústria 4.0 | +1.5% | China, ������ã��, Coreia do Sul, Í�Ի徱��, Tailândia | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aceleração das Construções de Data Centers em Hiperescala e de Borda

Os investimentos de provedores de hiperescala superam USD 50 bilhões no Sudeste Asiático, Í�Ի徱�� e ���ܲ��ٰ�á������, com AWS, Google, Microsoft, Alibaba Cloud e Oracle cada um comissionando campi de múltiplos gigawatts que dependem de troncos MPO de 144 ou 288 fibras e links Cat 6 no topo do rack. A crescente construção em cidades secundárias como Hyderabad, Chengdu e Ho Chi Minh City reduz a latência para aplicações de streaming e jogos e amplia o alcance endereçável para fornecedores. Instalações de borda com menos de 5 MW utilizam soluções pré-terminadas para reduzir o tempo de instalação em até 40%, levando os integradores a preferir cassetes montados em fábrica em vez de terminações em campo. Como os custos de mão de obra em Singapura e Sydney aumentaram 3,8% em 2025, os contratantes buscam ativamente projetos que reduzam as horas no local sem sacrificar o desempenho.[1]Cushman and Wakefield, "Relatório de Custos de Construção de Data Centers na Á������-�ʲ���í�ھ�����", cushmanwakefield.com Fornecedores de componentes que agrupam cabeamento, racks e gerenciamento de cabos ganham participação ao mitigar o risco de projeto para inquilinos de hiperescala que exigem cronogramas de conclusão confiáveis.

Iniciativas Governamentais de Fibra até o Domicílio

O BharatNet da Í�Ի徱�� instalou 692.676 km de fibra óptica e conectou 214.323 gram panchayats até dezembro de 2025 sob uma alocação de INR 220 bilhões (USD 2,6 bilhões). Tailândia, Indonésia e Vietnã seguem projetos semelhantes que combinam fundos de serviço universal com regras de conteúdo doméstico, direcionando contratos para fabricantes locais que cumprem janelas de entrega em regiões propensas a ciclones. Esses mandatos elevam a demanda por fibra de modo único, estimulam as vendas de fusionadoras e levam os operadores rurais a adotar fechamentos reforçados que resistem a inundações de monções. Como os planos soberanos de banda larga se estendem até 2030 e além, os fornecedores de cabeamento estruturado garantem visibilidade de receita por uma década e se protegem contra os ciclos de gastos em data centers. As iniciativas também fomentam parcerias público-privadas que agrupam arrendamentos de fibra escura com casos de uso de cidades inteligentes, acelerando as atualizações de backbone de campus em cidades do interior.

Aumento nos Requisitos de PoE e Alimentação Remota

A ratificação do IEEE 802.3bt habilita PoE de 90 watts, catalisando a adoção de iluminação LED, pontos de acesso Wi-Fi 6E e câmeras PTZ que consomem individualmente 25-30 watts.[2]Associação de Padrões IEEE, "Padrão IEEE 802.3bt Power over Ethernet", ieee.org Empresas em Singapura, Tóquio e Bengaluru estão removendo o Cat 5e e instalando Cat 6 para limitar a queda de tensão em instalações horizontais de 100 m, consolidando assim energia e dados em um único cabo. As modernizações de edifícios inteligentes agora agrupam iluminação PoE com sensores ambientais para obter 40% de economia de energia, levando os integradores a pré-configurar pilhas de switches para planos de gerenciamento convergidos. Pesquisas da IDC mostram que 80% dos líderes de TI da Á������-�ʲ���í�ھ����� consideram o Wi-Fi de 6 GHz transformador para a infraestrutura com fio, antecipando os ciclos de atualização em dois anos. Essas atualizações, embora modestas em volume de material, criam contratos de serviço lucrativos porque os contratantes devem validar aspectos térmicos, aterramento e balanceamento de carga em feixes de cabos recém-eletrificados.

Demanda por Baixa Latência para Interconexões de Clusters de IA e AM

O rack NVIDIA GB200 NVL72 consome 132 kW e depende de InfiniBand ou Ethernet de 400G para concluir trabalhos de treinamento dentro dos SLAs aceitáveis.[3]NVIDIA Corporation, "Especificações de Infraestrutura de IA GB200 NVL72", nvidia.com SoftBank, Oracle e KT Corporation destinaram coletivamente mais de USD 18 bilhões para instalações de IA que entrarão em operação entre 2026 e 2028, cada uma exigindo centenas de cassetes MPO de 288 fibras por sala. Troncos de modo único pré-terminados reduzem erros de instalação e permitem topologias spine-leaf que alcançam latência abaixo de um microssegundo, essencial para o treinamento de LLM. Racks com resfriamento líquido forçam os projetistas a redirecionar as bandejas de cabos acima dos circuitos de refrigerante, e os fornecedores que oferecem caminhos integrados obtêm um prêmio. Como os nós de IA se concentram em zonas sísmicas como ������ã�� e Taiwan, os consultores agora especificam racks de escada com classificação sísmica e eletrodutos de fibra flexíveis para cumprir os códigos de construção locais.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de soluções empresariais de WLAN e 5G FWA | -1.2% | Í�Ի徱��, ASEAN, ���ܲ��ٰ�á������, China | Curto prazo (≤ 2 anos) |

| Conformidade com normas complexas e custos de testes | -0.9% | Á������-�ʲ���í�ھ����� (todos os mercados) | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos em cobre e fibra óptica | -1.1% | China, Í�Ի徱��, ASEAN, ���ܲ��ٰ�á������ | Curto prazo (≤ 2 anos) |

| Adiamento de construções de data centers locais em meio à migração para a nuvem | -1.0% | Mercados desenvolvidos e emergentes da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Adoção Crescente de Soluções Empresariais de WLAN e 5G FWA

A Wi-Fi Alliance certificou mais de 2.500 dispositivos Wi-Fi 6E, e os testes de campo mostram taxas de transferência médias acima de 1,7 Gbps, levando muitos planejadores de escritórios a adotar uma estratégia sem fio em primeiro lugar que reduz a necessidade de novas instalações de cabos horizontais. As operadoras de telecomunicações na Í�Ի徱��, Indonésia e Filipinas agora comercializam pacotes de acesso fixo sem fio 5G de 100-300 Mbps, com a Reliance Jio sozinha ativando 115.000 terminais FWA durante 2025, contornando assim o cobre ou a fibra de última milha em locais sensíveis ao custo. Os benchmarks da Cisco indicam que os pontos de acesso Wi-Fi 6E consomem aproximadamente 28 watts, exigindo portas de switch PoE de 90 watts, mas ainda com menos instalações de cabos por andar, o que comprime a demanda por Cat 6 em escritórios de pequeno e médio porte. Os integradores de sistemas relatam que os projetos de renovação agora destinam apenas 25% dos orçamentos de cabeamento a terminais de cobre, em comparação com 45% em 2022, redirecionando os gastos para links de agregação e serviços de rede. Embora os ambientes de data center e hiperescala permaneçam isolados porque os racks de alta densidade dependem de troncos de fibra, a redução das instalações em escritórios constitui um obstáculo significativo para os fornecedores de cabeamento estruturado na ���ܲ��ٰ�á������, Tailândia e na Í�Ի徱�� urbana.

Volatilidade da Cadeia de Suprimentos em Cobre e Fibra Óptica

Os preços à vista do cobre na Bolsa de Metais de Londres atingiram um pico próximo a USD 10.719 por tonelada em outubro de 2025, enquanto uma escassez projetada de 900.000 toneladas em 2026 levou os compradores a garantir contratos de longo prazo ou migrar para cobre revestido de alumínio em instalações não críticas. Os fabricantes de fibra enfrentam menor risco de matéria-prima, mas surgiram restrições de capacidade das torres de estiramento durante 2024, quando os hiperescaladores sincronizaram os cronogramas de expansão. Os fornecedores com fundições verticalmente integradas ou torres de estiramento próprias resistem melhor a esses choques, mas os instaladores ainda lidam com prazos de entrega de 8 a 12 semanas em SKUs de nicho, estendendo os cronogramas dos projetos e pressionando as margens. Os contratantes repassam os aumentos de custo aos clientes, mas os inquilinos de hiperescala limitam a escalada de preços permitida, intensificando a concorrência e corroendo a lucratividade.

Análise de Segmentos

Por Oferta: Os ���������ç�Dz� Superam o Hardware na Complexidade de Modernização

O tamanho do mercado de cabeamento estruturado da Á������-�ʲ���í�ھ����� para hardware atingiu USD 3,34 bilhões em 2025, equivalente a 63,12% do gasto total, graças a pares de cobre, troncos de fibra, painéis modulares e sistemas de gerenciamento de cabos que dominam os orçamentos de novas construções. Os serviços de projeto e instalação, no entanto, estão crescendo a um CAGR de 10,22% porque as empresas precisam atualizar o cabeamento legado para suportar PoE de 90 watts, taxa de transferência de 10GBASE-T e backhaul Wi-Fi 6E. Esse boom de serviços beneficia os contratantes certificados pelo BICSI Installer 2, cujas credenciais encurtam os ciclos de aquisição para inquilinos de hiperescala. Os fornecedores agrupam documentação conforme construído e simulação térmica em contratos de manutenção que agora se estendem por sete anos, refletindo densidades de rack mais altas e a escassez de técnicos qualificados na Indonésia e na Í�Ի徱��.

O software permanece uma fração da receita, mas está crescendo à medida que os hiperescaladores automatizam inventários de cabos para reduzir o tempo médio de reparo em até 40%. Plataformas que ingerem resultados de testes diretamente de certificadores Fluke ou Viavi produzem pacotes de entrega em conformidade com a ISO em minutos, reduzindo o trabalho administrativo. Acordos híbridos de construção e operação estão surgindo, onde os integradores assumem a responsabilidade pelo tempo de atividade ao longo de um horizonte de cinco anos, incorporando assim receita recorrente durante a fase pós-instalação. O mercado de cabeamento estruturado da Á������-�ʲ���í�ھ����� cria espaço para revendedores de valor agregado que sobrepõem capacidades de gêmeo digital aos projetos de cabeamento, permitindo manutenção preditiva em portas de switch PoE e utilização de canal de fibra.

Por Tipo de Cabo: A Fibra Domina pela Demanda de IA e Backbone

A fibra capturou 56,41% do valor de 2025 e está se expandindo a um CAGR de 10,97% porque as arquiteturas spine-leaf dentro de clusters de IA exigem óptica de 400G ou superior e troncos de modo único que sustentam orçamentos de enlace além de 300 metros. OM4 e OM5 multimodo ainda atendem links de curto alcance dentro das fileiras de servidores, mas os hiperescaladores estão cada vez mais saltando para o modo único para padronizar peças de reposição. O cobre mantém relevância em instalações horizontais e plantas industriais onde o cabo blindado Cat 6 tolera interferência eletromagnética. O aumento dos preços do cobre e a concentração da mineração no Chile, Peru e na República Democrática do Congo amplificam as oscilações de preço, tornando o cobre revestido de alumínio atraente para LANs com restrições orçamentárias.

A tecnologia de conectores evolui em conjunto: o LC duplex ainda domina a conexão em data centers, mas as interfaces MPO de 16 fibras e as emergentes SN reduzem as contagens de portas em switches de 800G, impulsionando ganhos de densidade. Os conjuntos pré-terminados reduzem o trabalho do instalador em 25-35%, um ponto de venda fundamental em meio à crônica escassez de talentos no Sudeste Asiático. Como a fibra apresenta menor volatilidade de matéria-prima do que o cobre, as operadoras de telecomunicações com horizontes de planejamento longos preferem o modo único para proteger o risco de custo, reforçando a vantagem de participação de mercado de cabeamento estruturado da Á������-�ʲ���í�ھ����� para a conectividade óptica.

Por Padrão de Categoria de Cabo: O Cat 6 Persiste em Construções Legadas Enquanto o Cat 5e Mantém a Liderança

O Cat 5e persiste principalmente em modernizações sensíveis ao custo, respondendo por 51,8% da receita de 2025. Edifícios residenciais de baixo porte e instalações temporárias, como escritórios em canteiros de obras. Os contratantes continuam a estocar Cat 5e porque seu diâmetro menor simplifica as passagens por eletrodutos congestionados, e seu custo de material pode ser 18-22% menor por metro do que o Cat 6. No entanto, a crescente demanda por terminais PoE de 30 watts expõe a maior resistência CC do Cat 5e, levando os gerentes de instalações a programar atualizações graduais quando os orçamentos permitem. Algumas administrações provinciais na Indonésia e no Vietnã ainda aprovam o Cat 5e para hubs de banda larga subsidiados, criando bolsões isolados de volume que mantêm a categoria viva. Mesmo nesses cenários, os documentos de licitação agrupam cada vez mais backbones de fibra, sinalizando que o papel do Cat 5e se restringirá a instalações horizontais curtas à medida que o tamanho do mercado de cabeamento estruturado da Á������-�ʲ���í�ھ����� se desloca decisivamente para cobre de maior qualidade.

O Cat 6 está consolidando sua posição como a escolha principal para novas instalações horizontais em escritórios, campi e pequenas salas de dados.[4]Associação da Indústria de Telecomunicações, "Atualização do Padrão ANSI/TIA-568.0-E", tiaonline.org As empresas valorizam seu suporte comprovado para taxa de transferência de 1 Gbps em canais de 100 m, menor perda de inserção do que o Cat 5e e terminação direta que mantém os custos de mão de obra previsíveis. Os códigos de construção regionais em Singapura, Hong Kong e Sydney agora especificam Cat 6 ou superior para novas construções, efetivamente incorporando a categoria na maioria dos projetos de novas construções. À medida que os pontos de acesso Wi-Fi 6 saturam os andares, os proprietários implantam Cat 6 para manter uplinks Gigabit sem pagar a mais por capas de categoria superior, ajudando a participação de mercado de cabeamento estruturado da Á������-�ʲ���í�ھ����� para Cat 6 a permanecer dominante até 2028. Os integradores também preferem Cat 6 para salas de controle industrial onde as variantes blindadas mitigam a interferência eletromagnética, estendendo a adoção além do setor imobiliário comercial.

Por Aplicação: FTTx e Backbone de Campus Crescem com os Mandatos Governamentais

Os data centers geraram 41,73% da receita de 2025, refletindo as arquiteturas com uso intensivo de fibra necessárias para aceleradores de IA, mas o FTTx e os backbones de campus estão crescendo a um CAGR de 10,32% sob as missões nacionais de banda larga. O BharatNet sozinho visa conectar 270.000 aldeias até 2030, garantindo demanda plurianual por fibra de modo único, fechamentos de emenda reforçados e hardware de postes. Os pilotos de cidades inteligentes nos municípios de terceiro nível da China implantam anéis de fibra que conectam câmeras de tráfego, monitores ambientais e sites macro 5G, expandindo ainda mais os volumes endereçáveis.

Os gastos com LAN permanecem aproximadamente estáveis à medida que a substituição sem fio modera as novas contagens de tomadas; no entanto, cada uplink de ponto de acesso Wi-Fi 6E agora requer 10GBASE-T e PoE de 90 watts, dobrando o custo de cabeamento por porta em relação às instalações Cat 5e anteriores a 2020. As redes de automação industrial na China, ������ã�� e Coreia do Sul especificam Cat 6 blindado ou fibra com capas reforçadas para combater óleo, vibração e ruído eletromagnético, exigindo prêmios de preço de 10-15%. À medida que as fábricas buscam a digitalização da Indústria 4.0, o mercado de cabeamento estruturado da Á������-�ʲ���í�ھ����� ganha um fluxo de demanda secundário estável que é menos correlacionado com os ciclos de capital de hiperescala.

Por Setor do Usuário Final: Escritórios Empresariais Divididos entre Controle de Custos com Cat 5e e Desempenho com Cat 6

Os operadores de nuvem e colocation gastam predominantemente em fibra dentro do espaço branco, mas ainda especificam Cat 6 para andares administrativos e consoles de BMS porque equilibra a margem Gigabit com um raio de curvatura gerenciável. As instituições financeiras modernizam as agências para Cat 6 à medida que implantam cabines de videoconferência de alta resolução e paredes de sinalização digital que excedem o envelope de 100 MHz do Cat 5e. As redes de varejo permanecem fiéis ao Cat 5e em novas lojas na Indonésia e nas Filipinas, considerando-o adequado para scanners de inventário e terminais de pagamento, enquanto liberam orçamento para sistemas de malha Wi-Fi.

Os campi de saúde no ������ã�� e na ���ܲ��ٰ�á������ padronizam o Cat 6 para estações de chamada de enfermagem e etiquetas de rastreamento de localização em tempo real, citando menor latência e caminhos de migração diretos para 2,5 Gbps. Os fabricantes mostram uma divisão semelhante; as plantas automotivas na China selecionam Cat 6 blindado para mitigar a interferência de arco de solda, enquanto as fábricas têxteis no Vietnã empregam Cat 5e para linhas de monitoramento não críticas. As redes educacionais revelam a dualidade mais marcante: as universidades urbanas migram para backbones totalmente em fibra com salas de aula Cat 6 para suportar laboratórios de RV, enquanto as escolas rurais financiadas por subsídios provinciais ainda instalam Cat 5e para manter os custos por aluno baixos. Como resultado, a demanda se inclina para o Cat 6 em casos de uso de alta densidade e alta potência, mas o Cat 5e persiste onde o custo e a facilidade de instalação superam a margem de desempenho.

Análise Geográfica

A China deteve 29,67% do mercado de cabeamento estruturado da Á������-�ʲ���í�ھ����� em 2025, ancorada pelo plano de infraestrutura plurianual de USD 52,4 bilhões da Alibaba Cloud e pelas contínuas implantações de fibra em cidades de terceiro nível. Os fabricantes de cabos domésticos se beneficiam da proximidade com o maior fornecimento mundial de cobre refinado e frequentemente oferecem preços abaixo dos produtos importados, embora os controles de exportação de minerais críticos incentivem os hiperescaladores a diversificar as fontes de componentes. O programa Fabricado na China 2025 acelera os gastos com automação industrial, impulsionando a demanda por cabeamento reforçado dentro de plantas automotivas e eletrônicas nas províncias de Guangdong, Jiangsu e Zhejiang.

A Í�Ի徱�� está posicionada para o CAGR mais rápido de 10,74% até 2031, impulsionada pela fibra em nível de aldeia do BharatNet, USD 6 bilhões do Google Cloud, USD 30 bilhões da Reliance e USD 1 bilhão do TCS HyperVault. A escassez de locais com energia em Mumbai e Hyderabad eleva os custos de conversão de terrenos e favorece as conversões de instalações existentes que exigem cabeamento de modernização complexo. Os anéis de fibra metropolitana são atualizados para óptica coerente de 200G para backhaul 5G, enquanto os escritórios do setor BFSI e do governo padronizam o Cat 6 para alimentar balcões de atendimento habilitados para IoT e quiosques de identificação eletrônica.

������ã��, Coreia do Sul e ���ܲ��ٰ�á������ formam uma tríade madura onde as instalações específicas para IA dominam o crescimento incremental. O centro de IA de USD 9 bilhões da SoftBank em Mihara, o programa de USD 8 bilhões da Oracle em Tóquio e o site de USD 1,02 bilhão da KT Corporation em Gimcheon impulsionam a demanda por óptica de 400G e gerenciamento de cabos com classificação sísmica. Singapura, Indonésia, Tailândia, Malásia e Vietnã continuam a atrair capital de hiperescala, mas a escassez de terrenos em Singapura limita a capacidade e desloca os investimentos para Batam, Johor e os subúrbios de Bangkok. A atualização da Rede Nacional de Banda Larga da ���ܲ��ٰ�á������ para fibra para 10 milhões de instalações até o final de 2025 se combina com a adoção do trabalho híbrido, sustentando as atualizações de LAN empresarial para Cat 6 e espinhas de fibra. Coletivamente, essas dinâmicas preservam um cenário de oportunidades diversificado em economias desenvolvidas e emergentes, reforçando a importância estratégica da localização da cadeia de suprimentos para os participantes do mercado de cabeamento estruturado da Á������-�ʲ���í�ھ�����.

Cenário Competitivo

O mercado de cabeamento estruturado da Á������-�ʲ���í�ھ����� permanece moderadamente fragmentado; os cinco principais fornecedores juntos controlam aproximadamente 45% de participação, deixando amplo espaço para desafiantes regionais. Prysmian, Nexans, Corning, Furukawa e Sumitomo dominam os segmentos premium de data center e FTTH aproveitando presença de fabricação global e ampla conformidade com normas. LS Cable and System, Hengtong e Sterlite crescem rapidamente em projetos governamentais onde requisitos de conteúdo local ou preços agressivos decidem as licitações. Os inquilinos de hiperescala estão consolidando os cadastros de fornecedores para minimizar as contagens de SKUs e impor métricas de qualidade uniformes, mas os operadores menores de colocation diversificam os fornecedores para proteger o risco de prazo de entrega causado pela volatilidade do preço do cobre.

A inovação de produtos se concentra em conjuntos de fibra pré-terminados, cassetes MPO de 16 fibras de alta densidade e linhas de patch cord blindado Cat 6 que suportam temperaturas de PoE de 90 watts. Panduit, Legrand e Belden incorporam software de documentação automatizada que ingere resultados de certificação e preenche gêmeos digitais, dando aos gerentes de instalações visibilidade em tempo real dos ativos da camada física. Os fabricantes com extrusão de composto própria adotaram sem dificuldades os critérios mais rígidos de retardância de chama descritos nos testes plenum da UL, enquanto as empresas menores lutam com taxas de refugo mais altas. As revisões de normas, notadamente ANSI/TIA-568.0-E e ISO/IEC 11801, elevam os limites de aprovação/reprovação, efetivamente aumentando a barreira para os novos entrantes e consolidando a participação entre os titulares que financiam P&D contínuo.

Os especialistas regionais exploram tempos de resposta de serviço mais rápidos e SKUs personalizados, como fibra aérea com classificação para tufões para as Filipinas ou cabos resistentes a cupins para o norte da ���ܲ��ٰ�á������, extraindo prêmios de preço de 10-30%. No entanto, a crônica escassez de técnicos certificados pelo BICSI limita a velocidade de implantação em territórios de alto crescimento como Vietnã e Malásia, dando vantagem aos provedores integrados de cabeamento e serviços. As oscilações cambiais e os gargalos de frete favorecem os fornecedores com armazenagem distribuída, uma proposta convincente à medida que os hiperescaladores exigem entrega just-in-time para cumprir cronogramas de comissionamento apertados. No geral, a diferenciação tecnológica, a agilidade com normas e a profundidade de serviço decidirão os vencedores de longo prazo no mercado de cabeamento estruturado da Á������-�ʲ���í�ھ�����.

Líderes do Setor de Cabeamento Estruturado da Á������-�ʲ���í�ھ�����

Belden Inc.

CommScope Holding Company Inc.

Corning Incorporated

Prysmian Group SpA

Nexans SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A KT Corporation iniciou a construção de seu data center de IA de USD 1,02 bilhão em Gimcheon, Coreia do Sul, com racks de resfriamento líquido e interconexões de fibra de 400G.

- Dezembro de 2025: O BharatNet da Í�Ի徱�� concluiu 692.676 km de fibra óptica, conectando 214.323 gram panchayats sob uma alocação de INR 220 bilhões (USD 2,6 bilhões).

- Novembro de 2025: A AWS revelou um plano de USD 5 bilhões para expandir sua região de Bangkok com novas zonas de disponibilidade que dependem de troncos de fibra de alta densidade.

- Outubro de 2025: A Oracle comprometeu USD 6,5 bilhões para a Tailândia para centros de nuvem e IA implantando óptica de 400G e sistemas de resfriamento líquido.

Escopo do Relatório do Mercado de Cabeamento Estruturado da Á������-�ʲ���í�ھ�����

O Relatório do Mercado de Cabeamento Estruturado da Á������-�ʲ���í�ھ����� é Segmentado por Oferta (Hardware, ���������ç�Dz�, Software), Tipo de Cabo (Cobre, Fibra), Padrão de Categoria de Cabo (Cat 5e e Cat 6), Aplicação (LAN, Data Center, FTTx/Backbone de Campus, Redes de Automação Industrial), Setor do Usuário Final (TI e Telecomunicações, Nuvem e Colocation, BFSI, Saúde, Governo, Manufatura, ����ܳ���çã��) e Geografia (China, Í�Ի徱��, ������ã��, Coreia do Sul, ASEAN, ���ܲ��ٰ�á������, Nova Zelândia). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Cabeamento (Cobre, Fibra) |

| Conectividade (Conectores, Painéis de Conexão, Tomadas, Cordões) | |

| Racks, Armários e Gerenciamento de Cabos | |

| ���������ç�Dz� | Projeto e Consultoria |

| Instalação e Integração | |

| Manutenção e Suporte | |

| Software |

| Cobre | Cabo de Cobre |

| Conectividade de Cobre | |

| Fibra | Cabo de Modo Único |

| Cabo Multimodo | |

| Conectividade de Fibra |

| Cat 5e |

| Cat 6 |

| LAN |

| Data Center |

| FTTx / Backbone de Campus |

| Redes de Automação Industrial |

| Provedores de ���������ç�Dz� de TI e Telecomunicações |

| Data Centers em Nuvem e Colocation |

| BFSI e Escritórios Empresariais |

| Instalações de Saúde |

| Governo e Defesa |

| Manufatura e Industrial |

| ����ܳ���çã�� |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ASEAN | |

| ���ܲ��ٰ�á������ | |

| Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� |

| Por Oferta | Hardware | Cabeamento (Cobre, Fibra) |

| Conectividade (Conectores, Painéis de Conexão, Tomadas, Cordões) | ||

| Racks, Armários e Gerenciamento de Cabos | ||

| ���������ç�Dz� | Projeto e Consultoria | |

| Instalação e Integração | ||

| Manutenção e Suporte | ||

| Software | ||

| Por Tipo de Cabo | Cobre | Cabo de Cobre |

| Conectividade de Cobre | ||

| Fibra | Cabo de Modo Único | |

| Cabo Multimodo | ||

| Conectividade de Fibra | ||

| Por Padrão de Categoria de Cabo | Cat 5e | |

| Cat 6 | ||

| Por Aplicação | LAN | |

| Data Center | ||

| FTTx / Backbone de Campus | ||

| Redes de Automação Industrial | ||

| Por Setor do Usuário Final | Provedores de ���������ç�Dz� de TI e Telecomunicações | |

| Data Centers em Nuvem e Colocation | ||

| BFSI e Escritórios Empresariais | ||

| Instalações de Saúde | ||

| Governo e Defesa | ||

| Manufatura e Industrial | ||

| ����ܳ���çã�� | ||

| Por Geografia | Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ASEAN | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de cabeamento estruturado da Á������-�ʲ���í�ھ����� está crescendo até 2031?

Espera-se que suba de USD 5,29 bilhões em 2026 para USD 8,46 bilhões até 2031, refletindo um CAGR de 9,85%.

Qual segmento adiciona receita mais rapidamente dentro do mercado de cabeamento estruturado da Á������-�ʲ���í�ھ�����?

Os serviços exibem o maior crescimento, expandindo-se a um CAGR de 10,22% porque as empresas modernizam redes para PoE de 90 watts e 10GBASE-T.

Por que a fibra está capturando a maior participação do mercado de cabeamento estruturado da Á������-�ʲ���í�ھ�����?

Os data centers de IA e os projetos nacionais de banda larga dependem de troncos de modo único e óptica de 400G que exigem o alcance e a largura de banda da fibra.

O que impulsiona a adoção do Cat 6 em novos edifícios comerciais?

Os inquilinos exigem taxa de transferência de 10 Gbps e suporte a PoE de 90 watts para pontos de acesso Wi-Fi 6E, iluminação LED e sensores de edifícios inteligentes.

Qual geografia registra a expansão mais rápida na demanda por cabeamento estruturado?

A Í�Ի徱�� lidera com um CAGR projetado de 10,74%, sustentado pela fibra em aldeias do BharatNet, construções de hiperescala e atualizações de backhaul metropolitano.

Como o déficit de oferta de cobre está afetando os orçamentos dos projetos?

A volatilidade dos preços à vista e uma escassez prevista de 900.000 toneladas para 2026 levam os contratantes a garantir contratos de longo prazo ou migrar para alternativas revestidas de alumínio.

Página atualizada pela última vez em: