Tamanho e Participação do Mercado de Ingredientes de Frutas e Vegetais da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

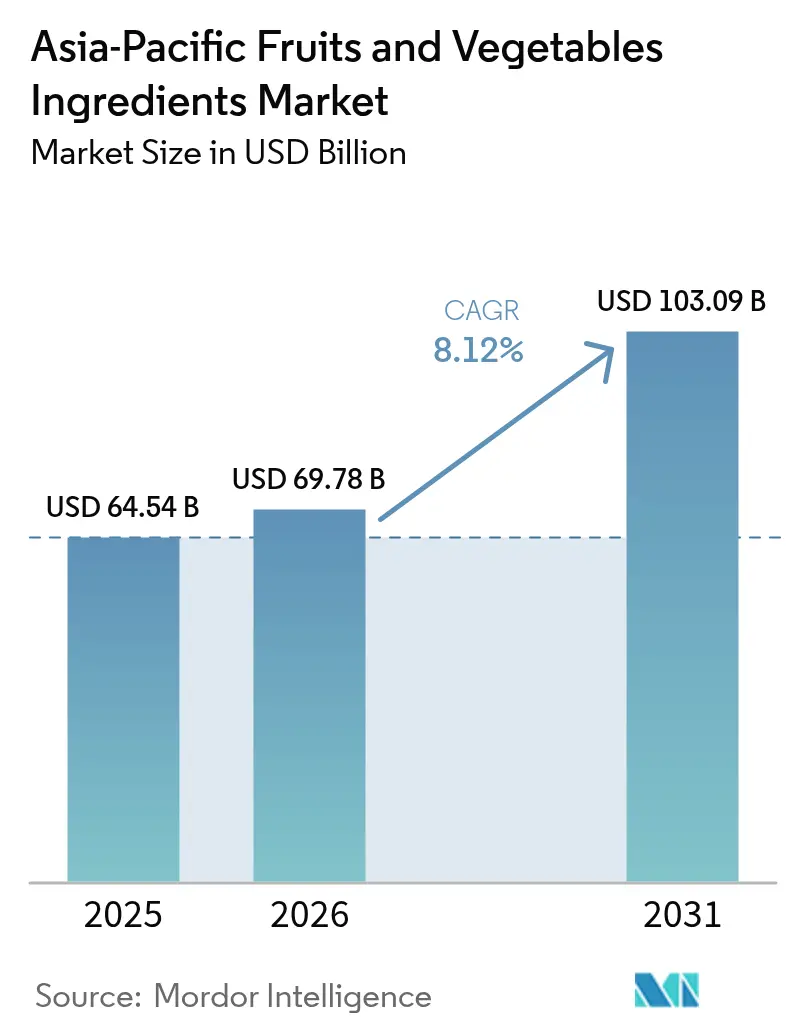

| Tamanho do mercado no ano base (2025) | 64.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 69.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 103.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Frutas e Vegetais da Ásia Pacífico por ���ϲ�����

O tamanho do mercado de ingredientes de frutas e vegetais da Ásia Pacífico deverá crescer de USD 64,54 milhões em 2025 para USD 69,78 milhões em 2026, com previsão de atingir USD 103,09 milhões até 2031 a um CAGR de 8,12% no período de 2026-2031. Os compradores de ingredientes estão redirecionando seu foco de aditivos sintéticos para derivados de frutas e vegetais reconhecíveis, em resposta ao endurecimento das regulamentações e à crescente demanda dos consumidores por rótulos mais limpos. A escalada da Fase 4 do imposto sobre o açúcar da �ղ�����â�Ի徱�� em abril de 2025 e as regras de Nível Nutricional em rascunho da ���Ի�Dz�é������ estão forçando os fabricantes de bebidas a reformular com concentrados de manga, abacaxi e frutas vermelhas, que ajudam a reduzir os açúcares adicionados enquanto mantêm o sabor. Blocos comerciais, como a Parceria Econômica Regional Abrangente, estão reduzindo as tarifas sobre alimentos processados, ampliando assim as vias de exportação para processadores chineses e da ASEAN que combinam frutas e vegetais em produtos de valor agregado. No nível do consumidor, 70% dos compradores agora examinam as listas de ingredientes, e 58% estão dispostos a aceitar um preço premium por formulações mais curtas e naturais, sinalizando uma demanda sustentada por soluções de ingredientes mais limpos.

Principais Conclusões do Relatório

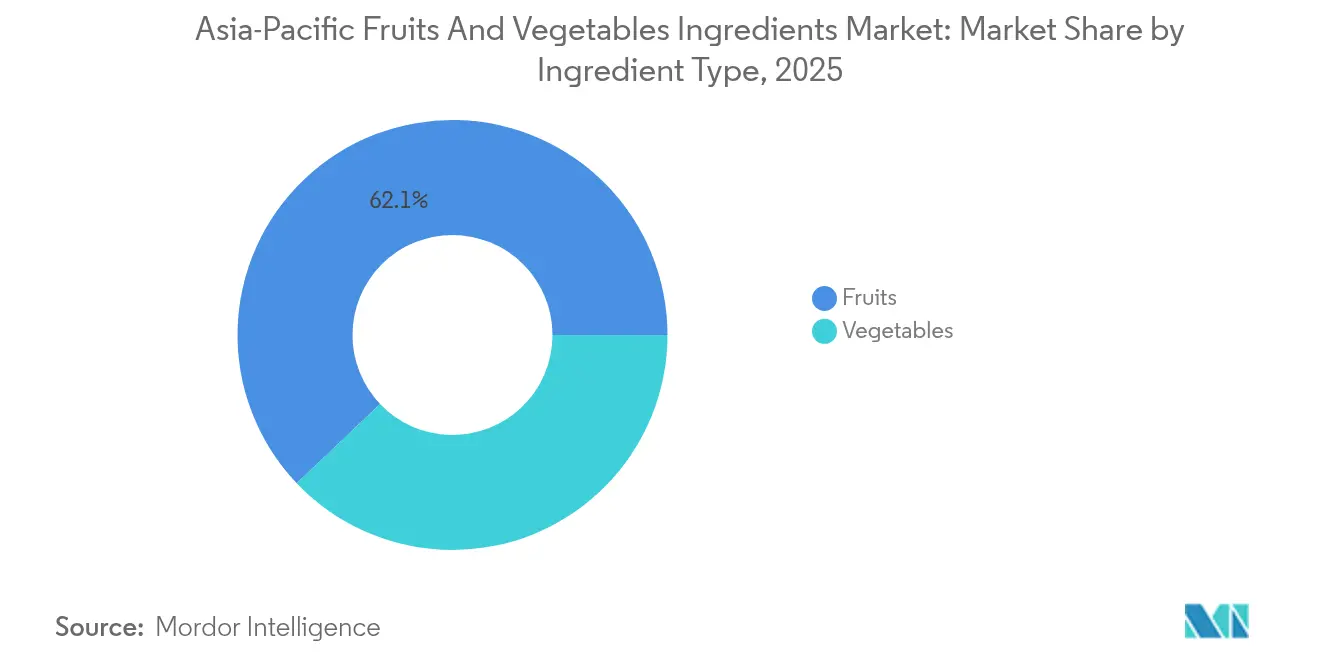

- Por tipo de ingrediente, os derivados de frutas lideraram com uma participação de mercado de ingredientes de frutas e vegetais da Ásia Pacífico de 62,10% em 2025, enquanto os ingredientes de vegetais avançam a um CAGR de 9,05% até 2031.

- Por forma, os concentrados detinham 40,78% do tamanho do mercado de ingredientes de frutas e vegetais da Ásia Pacífico em 2025, enquanto os sucos NFC (não a partir de concentrado) devem crescer a um CAGR de 10,18% até 2031.

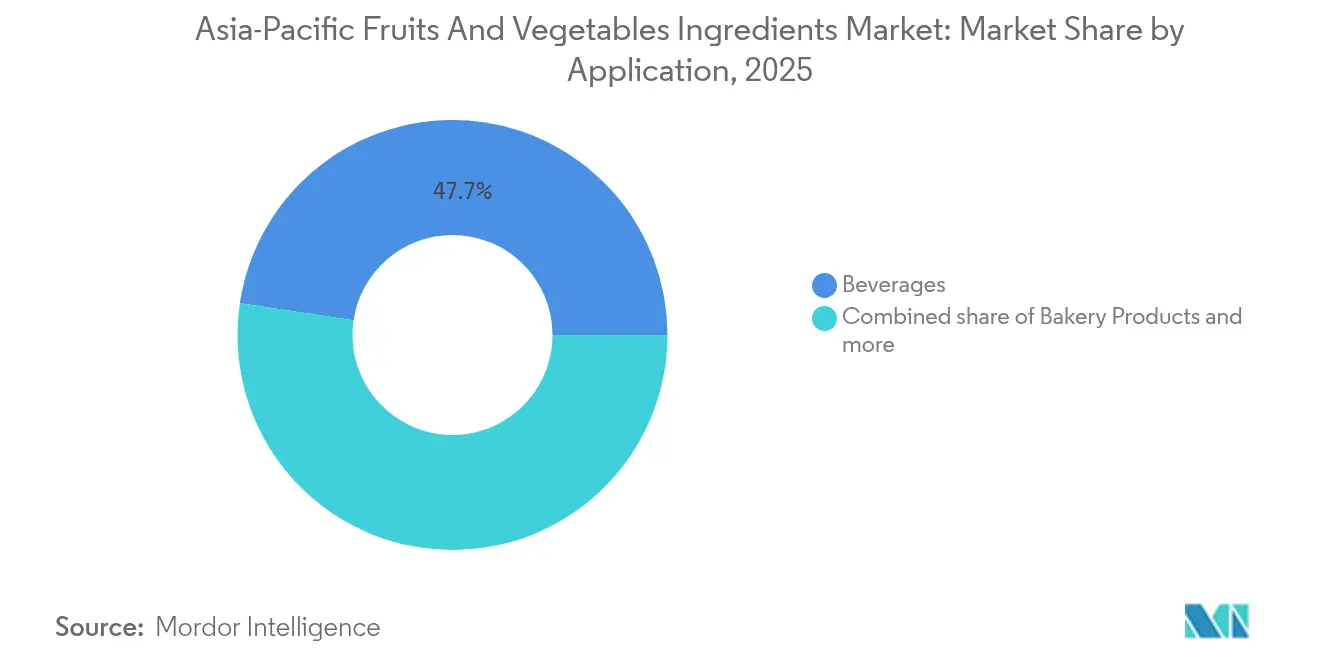

- Por aplicação, as bebidas responderam por 47,65% da demanda em 2025, mas os formatos prontos para consumo estão se expandindo a um CAGR de 10,43% ao longo do período de previsão.

- A China controlou 53,10% do valor regional em 2025; no entanto, a Í�Ի徱�� está preparada para crescer a um CAGR de 9,62%, impulsionada por subsídios para cadeia de frio e incentivos à produção.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes de Frutas e Vegetais da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por ingredientes naturais e de rótulo limpo em alimentos embalados | +1.8% | Global, com intensidade máxima na China, �ղ�����â�Ի徱��, ���Ի�Dz�é������ e Singapura | ��é�徱�� prazo (2-4 anos) |

| Adoção crescente de substitutos do açúcar à base de frutas por formuladores de bebidas | +1.5% | Núcleo da ASEAN (�ղ�����â�Ի徱��, ���Ի�Dz�é������, Vietnã), expansão para Í�Ի徱�� e ���ܲ��ٰ�á������ | Curto prazo (≤ 2 anos) |

| Lançamentos de alimentos funcionais com fitonutrientes de superfrutos | +1.2% | ������ã��, Coreia do Sul, China urbana, Singapura | ��é�徱�� prazo (2-4 anos) |

| Crescimento de alimentos à base de plantas e veganos | +1.4% | China, Í�Ի徱��, ���ܲ��ٰ�á������, Sudeste Asiático urbano | Longo prazo (≥ 4 anos) |

| Aumento das exportações de alimentos processados da China e da ASEAN | +1.1% | China (Shandong, Shaanxi), �ղ�����â�Ի徱��, Vietnã, ���Ի�Dz�é������ | ��é�徱�� prazo (2-4 anos) |

| Subsídios para cadeia de frio por governos da APAC | +0.9% | Í�Ի徱�� (programa PMKSY), China (plano nacional de logística), Vietnã, ���Ի�Dz�é������ | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Demanda por Ingredientes Naturais e de Rótulo Limpo em Alimentos Embalados

A pressão regulatória e o crescente nível de conscientização dos consumidores estão levando os fabricantes de alimentos embalados a substituir aditivos sintéticos por ingredientes à base de frutas e vegetais. O rascunho de rotulagem de Nível Nutricional de 2024 da ���Ի�Dz�é������ exige avisos na parte frontal da embalagem para alto teor de açúcar, sal ou gordura saturada, estimulando a reformulação com adoçantes e corantes naturais, como pitaia e beterraba, de acordo com a BPOM[1]Fonte: BPOM da ���Ի�Dz�é������, "Rascunho de Regulamento de Nível Nutricional," pom.go.id. O imposto sobre o açúcar da Fase 4 da �ղ�����â�Ի徱�� (em vigor desde abril de 2025) e a rotulagem Nutri-Grade de Singapura de 2024 igualmente encorajam os fabricantes a migrar para concentrados de frutas e extratos de fruto-do-monge, enquanto o Vietnã introduz um novo imposto sobre bebidas adoçadas[2]Fonte: FDA Tailandês, "Implementação da Fase 4 do Imposto sobre o Açúcar," fda.moph.go.th . As tendências dos consumidores apoiam essa mudança: a pesquisa APAC de 2025 da Cargill revela que 58% estão dispostos a pagar mais por ingredientes naturais e reconhecíveis, e mais de 70% verificam ativamente os rótulos. Influências globais, como as regras atualizadas de alegação "saudável" da FDA dos EUA, em vigor a partir de 2028, também estão moldando as estratégias de ingredientes da Ásia Pacífico e aumentando o valor das ofertas de rótulo limpo.

Adoção Crescente de Substitutos do Açúcar à Base de Frutas por Formuladores de Bebidas

Os fabricantes de bebidas estão substituindo progressivamente a sacarose refinada por adoçantes derivados de frutas para atender às regulamentações de impostos sobre o açúcar e aproveitar a tendência de premiumização, impulsionando assim a demanda por concentrados, sucos NFC e extratos de frutas em pó. A alta do imposto sobre o açúcar da �ղ�����â�Ի徱�� de abril de 2025 tem como alvo bebidas com mais de 10 g/100 ml. As reformulações de 2018-2023 viram os produtores reduzirem o teor médio de açúcar em 18% usando misturas de açúcar de cana, fruto-do-monge, estévia e concentrados de frutas, de acordo com a FDA Tailandesa. Inovações como o BI-Sugar da NutraEx Food de julho de 2024, que combina L-arabinose com sacarose e estévia para reduzir a resposta glicêmica enquanto mantém o dulçor, exemplificam os avanços técnicos. Enquanto isso, a planta especializada da Samyang Corporation inaugurada em setembro de 2024, com investimento de KRW 140 bilhões em Ulsan, Coreia do Sul, produz agora 13.000 toneladas por ano de alulose, um açúcar raro de baixa caloria que está ganhando popularidade nas bebidas da APAC. As crescentes penalidades fiscais e a demanda dos consumidores por rótulos "sem adoçantes artificiais" devem expandir o mercado de substitutos do açúcar à base de frutas em aproximadamente 1,5 ponto percentual do CAGR até 2030.

Lançamentos de Alimentos Funcionais com Fitonutrientes de Superfrutos

As marcas de alimentos funcionais na região da Ásia Pacífico estão utilizando cada vez mais extratos de frutas exóticas, ricos em polifenóis, antocianinas e carotenoides, para apoiar a imunidade, a saúde intestinal e o desempenho cognitivo, impulsionando a demanda por pós liofilizados e fitonutrientes concentrados. A FDA da �ղ�����â�Ի徱�� atualizou suas diretrizes de alegações de saúde em julho de 2024, simplificando a aprovação para botânicos como ervilha-borboleta, pitaia e mangostão. Enquanto isso, a avaliação de segurança de 2024 do extrato de flor de ervilha-borboleta pelo JECFA da OMS impulsiona o comércio transfronteiriço e a aceitação regulatória em mercados como ������ã��, Coreia do Sul e ���ܲ��ٰ�á������[3]Fonte: JECFA da OMS, "Avaliação de Segurança do Extrato de Ervilha-Borboleta," who.int. A Nurasa inaugurou seu Centro de Inovação em Tecnologia Alimentar de 3.840 m² em Singapura em abril de 2024, com laboratórios de fermentação de precisão e biorreatores. O centro colabora com a A*STAR e a ScaleUpBio para desenvolver produtos com baixo teor de açúcar e amigáveis ao intestino que utilizam prebióticos e polifenóis derivados de frutas. Da mesma forma, a mudança estratégica da Kagome Co. Ltd. em janeiro de 2025, de uma "empresa de tomate" para uma "empresa de vegetais", destaca a transição para produtos funcionais usando fitonutrientes diversos de frutas e vegetais. De acordo com a Aliança Asiática de Alimentos e Bebidas, o mercado de fortificação da APAC está crescendo a mais de 18% de CAGR (2022-2027), com ingredientes de superfrutos servindo tanto como ativos funcionais quanto como ativos de marketing de rótulo limpo.

Crescimento de Alimentos à Base de Plantas e Veganos

Os setores de carnes, laticínios e lanches à base de plantas estão crescendo rapidamente nas áreas urbanas da Ásia, com ingredientes de frutas e vegetais sendo utilizados para melhorar a textura, o sabor e a nutrição. Em novembro de 2024, a Nourish Ingredients fez parceria com a Cabio Biotech da China para produzir Tastilux, uma gordura derivada de fermentação de precisão obtida da Mortierella alpina, aproveitando subprodutos de frutas e vegetais para obter um aroma de carne a uma taxa de inclusão abaixo de 1%, com o objetivo de atingir o mercado de carnes à base de plantas da China em 2025. Da mesma forma, o acordo da Kinoko-Tech de outubro de 2024 com a Metaphor Foods escalará a produção de proteína de micélio de fungos na ���ܲ��ٰ�á������, com planos de expansão para a Malásia, Singapura, ���Ի�Dz�é������ e Nova Zelândia, utilizando legumes e grãos para melhorar o teor de proteína e fibra enquanto mantém o sabor. Outros lançamentos, incluindo a bebida proteica de feijão-mungo GreenTein da Universidade de Thammasat e o leite de soja com foco em imunidade da Yeo's, demonstram que os formatos à base de plantas estão se tornando mainstream. O crescente nível de conscientização sobre saúde, as preocupações ambientais e os perfis de sabor melhorados estão adicionando aproximadamente 1,4 ponto percentual ao CAGR do mercado, com crescimento de longo prazo esperado à medida que a distribuição e os preços se aproximam da paridade com os produtos de origem animal.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas devido ao clima e pragas | -0.8% | Filipinas, �ղ�����â�Ի徱��, Í�Ի徱��, Vietnã, ���Ի�Dz�é������ | Curto prazo (≤ 2 anos) |

| Concorrência de substitutos sintéticos | -0.6% | Global, com maior intensidade em segmentos sensíveis a custos (confeitaria, panificação) | ��é�徱�� prazo (2-4 anos) |

| Alto CAPEX para linhas assépticas e de liofilização | -0.7% | China, Í�Ի徱��, �ղ�����â�Ի徱��, ���Ի�Dz�é������, Malásia | ��é�徱�� prazo (2-4 anos) |

| Aprovações regulatórias complexas em múltiplos países | -0.5% | ASEAN, China, Í�Ի徱��, ������ã��, Coreia do Sul, ���ܲ��ٰ�á������ | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade dos Preços de Matérias-Primas Devido ao Clima e Pragas

Condições climáticas extremas e surtos de pragas estão perturbando as colheitas de frutas e vegetais em toda a região da Ásia Pacífico, resultando em escassez de oferta, picos de preços e aumento dos custos de processamento. Em 2024, tufões e chuvas intensas nas Filipinas danificaram verduras folhosas, tomates e culturas de raiz, elevando os preços locais em 30-50%. Enquanto isso, secas no norte da �ղ�����â�Ի徱�� reduziram as colheitas de manga e longan, forçando os processadores a adquirir insumos da Í�Ի徱�� e do Paquistão a custos mais elevados, de acordo com a FAO. As regiões produtoras de maçã da China em Shaanxi e Shandong também enfrentaram colheitas abaixo do esperado devido a extremos de temperatura e chuvas irregulares. As pressões de pragas, incluindo moscas-das-frutas e pulgões, reduzem ainda mais os rendimentos e aumentam os custos de triagem pós-colheita em 12-18%. O Í�Ի徱���� de Preços de Alimentos da FAO mostrou oscilações mês a mês de mais de 10% para frutas tropicais e 8% para vegetais processados, complicando os contratos de longo prazo. Espera-se que essa volatilidade reduza o CAGR de curto prazo do mercado em 0,8 ponto percentual, com alívio antecipado à medida que culturas resistentes ao clima e melhores sistemas de irrigação sejam introduzidos.

Concorrência de Substitutos Sintéticos

Aromas, corantes e adoçantes sintéticos continuam populares em mercados sensíveis ao preço, como confeitaria, panificação e bebidas de massa, devido aos seus custos mais baixos e fornecimento estável. Por exemplo, a vanilina sintética custa cerca de 10% do valor da baunilha natural, enquanto o beta-caroteno sintético oferece uma cor mais estável sob calor, prolongando a vida útil. Apesar da crescente demanda por rótulos limpos, os fabricantes na Í�Ի徱��, ���Ի�Dz�é������ e Filipinas continuam a usar sintéticos para manter os preços de varejo abaixo de USD 1, o que é crucial para o comércio tradicional de alto volume. As regulamentações da APAC geralmente permitem sintéticos com status GRAS, e a fiscalização inconsistente resulta em penalidades reduzidas. Com os preços de ingredientes naturais esperados para permanecer voláteis em 2024-2025, os substitutos sintéticos devem permanecer atraentes, limitando o CAGR do mercado em cerca de 0,6 ponto percentual. No entanto, regras mais rígidas de rotulagem e de imposto sobre o açúcar na �ղ�����â�Ի徱��, ���Ի�Dz�é������ e Singapura estão gradualmente encorajando o uso de alternativas naturais.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Vegetais Superam Frutas Apesar da Base Menor

Os ingredientes de vegetais estão projetados para crescer na taxa mais rápida, com um CAGR de 9,05% de 2026 a 2031, apesar de as frutas deterem uma participação de 62,10% em 2025. O crescimento dos alimentos à base de plantas e funcionais está impulsionando a demanda por proteínas, fibras e fitonutrientes derivados de vegetais em alternativas à carne, substitutos de laticínios e lanches fortificados. A mudança de estratégia da Kagome Co. Ltd. em janeiro de 2025, de uma "empresa de tomate" para uma "empresa de vegetais", destaca as oportunidades de expandir além de pastas e purês para pós liofilizados, extratos concentrados e derivados fermentados. Cenouras, beterrabas e tomates dominam os volumes, com o pó de beterraba substituindo o Vermelho 40 sintético e a carmim em hambúrgueres à base de plantas e iogurtes sem laticínios. Enquanto isso, abóboras e moranga adicionam textura natural e dulçor suave às aplicações de panificação e confeitaria.

As frutas continuam sendo o maior segmento de ingredientes devido ao seu uso consolidado em bebidas, confeitaria e produtos de panificação, com maçãs, laranjas, abacaxis, mangas e bananas oferecendo tanto sabor quanto benefícios funcionais, como pectina e acidez natural. As frutas vermelhas, incluindo morangos, mirtilos e framboesas, são o segmento de frutas de crescimento mais rápido, impulsionado pelos benefícios para a saúde das antocianinas e seu posicionamento como superalimentos em bebidas funcionais e produtos lácteos. Frutas exóticas como o kiwi atendem a nichos premium no ������ã��, Coreia do Sul e China urbana. Lançamentos regionais, como os sucos de tamarindo e ameixa da marca Ivy da I.P. Natural Products em maio de 2024, na �ղ�����â�Ի徱��, embalados em caixas SIG XSlimBloc, demonstram a comercialização em movimento dos sabores locais. Os ingredientes de vegetais também se beneficiam de uma aprovação regulatória mais simples sob os marcos da FSSAI e da ASEAN, enquanto novos extratos de frutas frequentemente requerem dossiês toxicológicos, influenciando a inovação e a estratégia de mercado.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Forma: Sucos NFC em Ascensão com a Premiumização

Os sucos NFC (não a partir de concentrado) devem crescer na taxa mais rápida entre os segmentos de forma, com um CAGR de 10,18% de 2026 a 2031, apesar de os concentrados deterem uma participação de 40,78% em 2025. A premiumização está impulsionando essa tendência, com os consumidores no ������ã��, Coreia do Sul, ���ܲ��ٰ�á������ e China urbana dispostos a pagar 30-50% a mais por sucos minimamente processados que preservam aromáticos delicados e vitaminas termossensíveis. A produção de sucos NFC depende da logística de cadeia de frio, e os subsídios para transporte refrigerado na Í�Ի徱��, China e Vietnã estão reduzindo os custos que anteriormente limitavam a adoção a marcas de luxo. Os concentrados continuam sendo fundamentais para bebidas sensíveis ao custo, recheios de confeitaria e glacês de panificação, enquanto as pastas e purês, liderados por tomate e manga, atendem os mercados de laticínios, refeições prontas para consumo e molhos.

Os pós estão ganhando espaço em alimentos funcionais e suplementos alimentares, fornecendo fitonutrientes e fibras concentrados em sachês compactos, cápsulas e bebidas prontas para misturar. O lançamento da Ingredion Inc. na APAC em setembro de 2024, do FIBERTEX CF 500 e CF 100, fibras cítricas derivadas de cascas reaproveitadas, destaca os avanços na funcionalidade dos pós, proporcionando propriedades de texturização, gelificação e viscosificação que podem substituir amidos, hidrocoloides e ovos em múltiplas aplicações. Pesquisas com consumidores mostram que 87% dos compradores da APAC aceitam fibra cítrica nos rótulos, enquanto 79% globalmente preferem ingredientes reconhecíveis, apoiando o posicionamento de rótulo limpo. Pedaços e fatias visam a panificação premium, confeitaria e refeições prontas para consumo, pelo apelo visual e textural. Inovações de processamento, como embalagem asséptica e liofilização, estão moldando a segmentação por forma, permitindo uma distribuição mais ampla de sucos NFC e novas aplicações de pós em comércio eletrônico e mercados de exportação.

Por Aplicação: Produtos Prontos para Consumo Lideram o Crescimento

Os produtos prontos para consumo (RTE) estão projetados para crescer na taxa mais rápida entre as aplicações, com um CAGR de 10,43% de 2026 a 2031, apesar de as bebidas responderem por 47,65% das vendas de 2025. Os domicílios de dupla renda em ascensão na Ásia urbana, o crescimento do comércio eletrônico e a demanda por opções convenientes e nutritivas estão impulsionando refeições prontas para consumo, barras de lanches e kits de refeição. Os ingredientes de frutas e vegetais fornecem sabor, textura e nutrição, com vegetais liofilizados, purês de frutas e extratos concentrados permitindo a criação de produtos estáveis em prateleira e de rótulo limpo. Exemplos incluem a parceria da Wantian em outubro de 2024 com a Hin Sang para abrir 100 lojas de cadeia de sopas saudáveis e codesenvolver conjuntos de presentes premium de ingredientes verdes herbais, e os lançamentos da Cremer Sustainable Foods e da Lim Kee em abril de 2024, de itens prontos para consumo à base de plantas como pão de carangueijo com chilli, frango com pimenta preta e laksa em Singapura.

As bebidas continuam sendo o maior segmento, com concentrados de frutas, sucos NFC e extratos de vegetais utilizados em refrigerantes, bebidas funcionais, produtos lácteos e leites à base de plantas. As sopas e molhos dependem de pasta de tomate, purê de cenoura e concentrado de beterraba para cor, viscosidade e umami. Enquanto isso, os produtos lácteos incorporam purês de frutas e fibras de vegetais para melhorar a textura e apoiar alegações de rótulo limpo, como em iogurtes, sorvetes e análogos de queijo. A confeitaria e a panificação utilizam pedaços, pastas e pós de frutas para recheios e coberturas, com frutas vermelhas e frutas tropicais impulsionando a inovação premium. Os canais de distribuição moldam cada vez mais as tendências de aplicação: o comércio eletrônico e o comércio moderno favorecem formatos prontos para consumo convenientes e transparentes, enquanto o comércio tradicional enfatiza bebidas e confeitaria com maior prazo de validade e preços mais acessíveis.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A China dominou o mercado de ingredientes de frutas e vegetais da Ásia Pacífico em 2025, respondendo por 53,10% da receita regional, apoiada por clusters de processamento verticalmente integrados em Shandong e Shaanxi que forneceram concentrado de maçã, pasta de tomate e pós de vegetais para os mercados doméstico e de exportação. As vantagens de escala, como a grande instalação de concentrado de maçã da Haisheng Juice Holdings Co., e as zonas de exportação respaldadas pelo governo no âmbito da RCEP sustentam essa dominância. Investimentos estratégicos destacam a importância da produção local. A planta da Samyang Foods na China, com investimento de KRW 64,7 bilhões (USD 45,18 milhões) em dezembro de 2024, atenderá o Sudeste Asiático e a Malásia para resolver déficits domésticos projetados. Enquanto isso, a joint venture da Thai Wah em abril de 2025 com a Fuji Nihon na �ղ�����â�Ի徱�� aproveita os benefícios comerciais da ASEAN e a expertise japonesa em amido. O plano atualizado de logística de cadeia de frio da China de 2024 fortalece ainda mais o armazenamento com controle de temperatura e a entrega de última milha, permitindo que os processadores adquiram insumos de regiões remotas como Xinjiang, Gansu e Yunnan.

Espera-se que a Í�Ի徱�� cresça na taxa mais rápida, com um CAGR de 9,62% de 2026 a 2031, impulsionada pelo esquema de Incentivo Vinculado à Produção do Ministério das Indústrias de Processamento de Alimentos e pelos subsídios para cadeia de frio no âmbito do Pradhan Mantri Kisan Sampada Yojana. As principais expansões incluem a capacidade de purê e concentrado de manga da Jain Irrigation Systems Ltd., a fábrica Serendah da OB Holdings no valor de RM 30,5 milhões (USD 7 milhões) na Malásia para alimentos fortificados (início da produção no 1S de 2026), e a joint venture da Yenher Holdings em setembro de 2024 com a Fermentationexperts da Dinamarca para produzir 25.000 t/ano de proteínas vegetais via fermentação para o Vietnã, ���Ի�Dz�é������, Filipinas e Taiwan a partir do 4T de 2025.

Mercados de alto valor como ������ã��, Coreia do Sul e ���ܲ��ٰ�á������ enfatizam rótulo limpo, rastreabilidade e benefícios funcionais, apoiando preços premium. A aquisição pela Kagome Co. Ltd. em janeiro de 2024 de uma participação de 70% na Ingomar Packing da Califórnia fortalece o processamento de tomate para o ������ã��, enquanto a planta de alulose da Samyang em setembro de 2024 em Ulsan (13.000 t/ano) tem como alvo o ������ã��, o Sudeste Asiático e a ���ܲ��ٰ�á������/Nova Zelândia, em meio à crescente demanda por adoçantes de baixa caloria. A parceria da Kinoko-Tech em outubro de 2024 com a Metaphor Foods para produzir produtos à base de fungos na ���ܲ��ٰ�á������, com expansão para a Malásia, Singapura, ���Ի�Dz�é������ e Nova Zelândia a partir de 2025, ilustra o papel da região como polo de inovação. A rápida urbanização, o aumento da renda disponível e o crescimento do comércio moderno na �ղ�����â�Ի徱��, ���Ի�Dz�é������, Singapura e na região mais ampla da APAC continuam a impulsionar a demanda por ingredientes de frutas e vegetais em bebidas, refeições prontas para consumo e alimentos funcionais, apoiados pela distribuição expandida da Corbion na �ղ�����â�Ի徱�� em julho de 2024 e pelo centro de acabamento e distribuição de Singapura da Kalsec em junho de 2024.

Cenário Competitivo

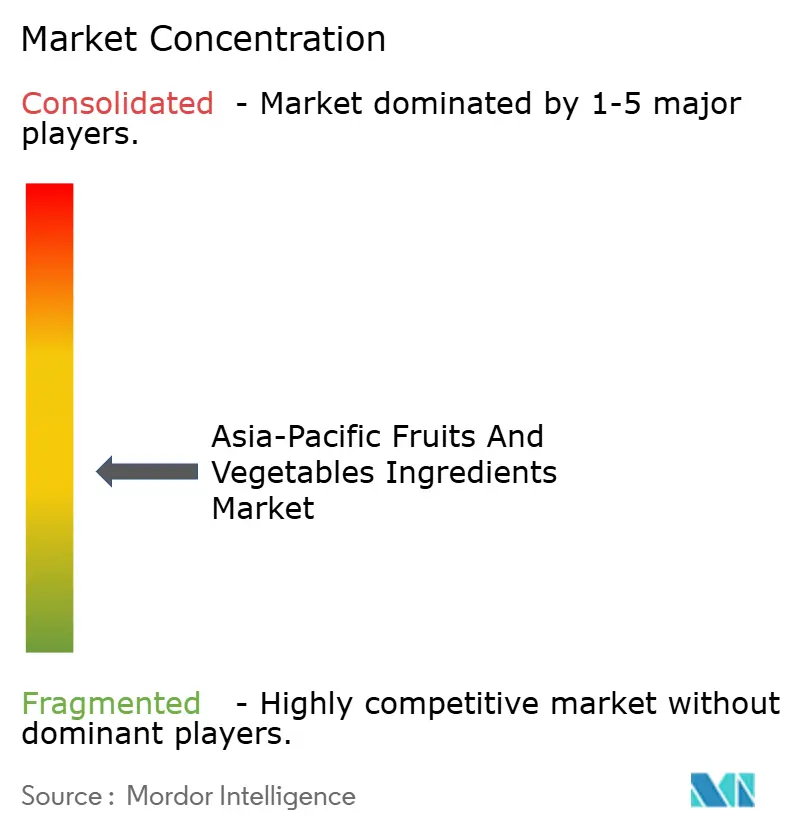

O mercado de ingredientes de frutas e vegetais da Ásia Pacífico é moderadamente fragmentado, com redes de fornecedores que oferecem oportunidades para especialistas regionais capturarem nichos de segmento por meio de proximidade às fontes de matérias-primas e formulações personalizadas. Os principais players, Archer Daniels Midland, Cargill, Döhler, AGRANA e Kerry Group, impulsionam preços e inovação, mas com estratégias distintas: a ADM foca na integração retroativa em oleaginosas e grãos, a Cargill vende de forma cruzada substitutos do açúcar à base de frutas por meio de seu portfólio global de adoçantes, a Döhler fornece sistemas completos de sabor e cor para clientes de bebidas e laticínios, a AGRANA é especializada em preparações de frutas para iogurte e sorvete, e o Kerry Group alavanca sua plataforma de sabor e nutrição para alimentos à base de plantas e funcionais. Processadores menores verticalmente integrados como a Haisheng Juice Holdings Co. na China, a Jain Irrigation Systems Ltd. na Í�Ի徱�� e a Kagome Co. Ltd. no ������ã�� reduzem o risco da cadeia de fornecimento e respondem rapidamente às necessidades dos clientes.

A inauguração da instalação da Givaudan na ���Ի�Dz�é������ em outubro de 2024, com investimento de CHF 50 milhões, com previsão de operação no 1S de 2026, com energia solar, água reciclada e captação de água da chuva, destaca a intensidade de capital necessária para competir em escala e atender aos requisitos ESG[4]Fonte: Givaudan, "Inauguração da Instalação na ���Ի�Dz�é������," givaudan.com. As oportunidades de espaço em branco residem em ingredientes reaproveitados, fermentação de precisão e sabores culturalmente ressonantes e de origem local. O lançamento da Ingredion Inc. em setembro de 2024 de fibra cítrica de cascas reaproveitadas ilustra alternativas de rótulo limpo e custo-efetivas aos hidrocoloides sintéticos, enquanto a parceria da Nourish Ingredients em novembro de 2024 com a Cabio Biotech para produzir Tastilux, uma gordura de fermentação de precisão da Mortierella alpina, mostra como a biotecnologia pode fornecer aroma de carne a taxas de inclusão abaixo de 1%.

Disruptores como a plataforma de micélio de fungos da Kinoko-Tech produzem ingredientes ricos em proteínas e de desperdício zero com menores pegadas de carbono, e o FutureBites Food Design Studio da dsm-firmenich em Singapura, inaugurado em setembro de 2024, acelera a inovação à base de plantas em colaboração com a NUS e a A*STAR. A adoção de tecnologia varia em toda a região: as multinacionais implantam automação, controle de qualidade orientado por IA e rastreabilidade por blockchain, enquanto os processadores de médio porte na Í�Ի徱��, �ղ�����â�Ի徱�� e Vietnã dependem de linhas semiautomatizadas e triagem manual. Espera-se que essa lacuna de desempenho se amplie, a menos que os esquemas de Incentivo Vinculado à Produção do governo e as joint ventures acelerem a transferência de tecnologia, moldando o cenário competitivo para os fornecedores de ingredientes de frutas e vegetais da APAC.

Líderes do Setor de Ingredientes de Frutas e Vegetais da Ásia Pacífico

Archer Daniels Midland Company

AGRANA Beteiligungs-AG

Döhler GmbH

Kerry Group plc

Cargill, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Thai Wah Public Company e a Fuji Nihon Corporation finalizaram a constituição da Thai Wah Fuji Nihon Company Limited, uma joint venture com a Thai Wah detendo 51% e a Fuji Nihon Thailand 49%, para desenvolver produtos de amido de tapioca de alta qualidade com novas funcionalidades e expandir a presença global na APAC, reforçando a resiliência da cadeia de fornecimento e impulsionando a inovação em ingredientes agroalimentares.

- Dezembro de 2024: A Samyang Foods anunciou um investimento de KRW 64,7 bilhões (USD 45,18 milhões) para estabelecer uma holding em Singapura e uma planta de produção na China, com investimento final planejado até 31 de dezembro de 2025, para localizar a produção e resolver futuras escassez de fornecimento, uma vez que as exportações atingiram 77% das vendas até o 3T de 2024, atendendo aos Estados Unidos, ������ã��, China, ���Ի�Dz�é������ e Sudeste Asiático.

- Novembro de 2024: A Nourish Ingredients e a Cabio Biotech da China assinaram um acordo comercial conjunto para fabricar e distribuir o Tastilux, uma gordura à base de plantas de fermentação de precisão, em toda a Ásia Pacífico. A Cabio liderará a fabricação, enquanto a China cuidará da distribuição, com a Nourish gerenciando as vendas globais. Espera-se que as vendas comecem em 2025, com foco no setor de carnes à base de plantas da China.

- Outubro de 2024: A Givaudan Taste & Wellbeing realizou a cerimônia de inauguração de uma instalação de produção de CHF 50 milhões (aproximadamente USD 56 milhões) em Cikarang, ���Ի�Dz�é������, com uma área de 24.000 metros quadrados e capacidade para soluções de sabor salgado, doce, pós para lanches e nutrição infantil; a conclusão está prevista para 18 meses, com operações iniciando no 1S de 2026 e aproximadamente 60 empregos criados.

Escopo do Relatório do Mercado de Ingredientes de Frutas e Vegetais da Ásia Pacífico

O mercado de ingredientes de frutas e vegetais da Ásia Pacífico é segmentado por tipo de ingrediente, aplicação, tipo de produto e geografia. Por tipo de ingrediente, o mercado é segmentado em frutas e vegetais. Por aplicação, o mercado é segmentado em bebidas, produtos de confeitaria, produtos prontos para consumo, produtos de panificação, sopas e molhos, e produtos lácteos. Por tipo de produto, o mercado é segmentado em concentrados, pastas e purês, sucos NFC e pedaços e pós. O relatório também fornece uma análise por país da região.

| Frutas | �Ѳ�çã |

| Laranja | |

| Abacaxi | |

| Manga | |

| Banana | |

| Kiwi | |

| Frutas Vermelhas | |

| Outras Frutas | |

| Vegetais | Cenouras |

| Beterrabas | |

| Tomate | |

| Moranga | |

| ����ó���ǰ����� | |

| Outros Vegetais |

| Concentrados |

| Pastas e Purês |

| Pedaços e Fatias |

| ��ó�� |

| Sucos NFC |

| Outros |

| Bebidas |

| Produtos de Confeitaria |

| Produtos de Panificação |

| Sopas e Molhos |

| Produtos Lácteos |

| Produtos Prontos para Consumo |

| Outros |

| China |

| Í�Ի徱�� |

| ������� |

| ���ܲ��ٰ�á������ |

| Coreia do Sul |

| ���Ի�Dz�é������ |

| �ղ�����â�Ի徱�� |

| Singapura |

| Restante da Ásia Pacífico |

| Por Tipo de Ingrediente | Frutas | �Ѳ�çã |

| Laranja | ||

| Abacaxi | ||

| Manga | ||

| Banana | ||

| Kiwi | ||

| Frutas Vermelhas | ||

| Outras Frutas | ||

| Vegetais | Cenouras | |

| Beterrabas | ||

| Tomate | ||

| Moranga | ||

| ����ó���ǰ����� | ||

| Outros Vegetais | ||

| Por Forma | Concentrados | |

| Pastas e Purês | ||

| Pedaços e Fatias | ||

| ��ó�� | ||

| Sucos NFC | ||

| Outros | ||

| Por Aplicação | Bebidas | |

| Produtos de Confeitaria | ||

| Produtos de Panificação | ||

| Sopas e Molhos | ||

| Produtos Lácteos | ||

| Produtos Prontos para Consumo | ||

| Outros | ||

| Por Geografia | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| ���Ի�Dz�é������ | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| Restante da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de ingredientes de frutas e vegetais da Ásia Pacífico em 2026?

Está em USD 69,78 milhões e está no caminho para atingir USD 103,09 milhões até 2031 a um CAGR de 8,12%.

Qual tipo de ingrediente está crescendo mais rapidamente?

Os ingredientes de vegetais estão crescendo a 9,05%, à medida que os fabricantes de carne e laticínios à base de plantas demandam corantes e fibras naturais.

Por que os sucos NFC estão ganhando popularidade?

O posicionamento de prensado a frio, os subsídios governamentais para cadeia de frio e a disposição de pagar pela frescura estão impulsionando os sucos NFC a um CAGR de 10,18%.

Qual país oferece as perspectivas de crescimento mais fortes?

A Í�Ի徱�� lidera com um CAGR de 9,62%, apoiada por Incentivos Vinculados à Produção e expansão da infraestrutura de cadeia de frio.

Qual é uma restrição principal para novos entrantes?

Os altos custos iniciais para linhas assépticas e de liofilização, frequentemente superiores a USD 10 milhões, limitam a entrada para processadores de médio porte.

Página atualizada pela última vez em: