Tamanho e Participação do Mercado de Enxofre da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

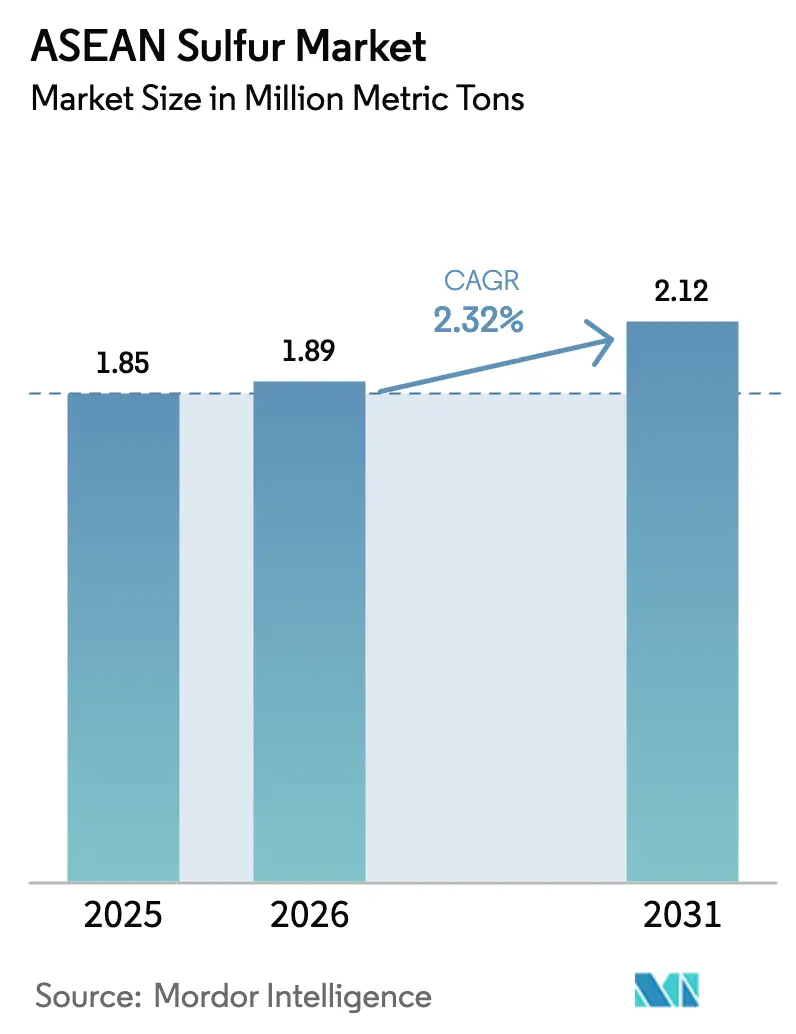

| Tamanho do mercado no ano base (2025) | 1.85 Milhões de toneladas métricas |

| Volume do Mercado (2026) | 1.89 Milhões de toneladas métricas |

| Volume do Mercado (2031) | 2.12 Milhões de toneladas métricas |

| Taxa de crescimento (2026 - 2031) | 2.32% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enxofre da ASEAN por ���ϲ�����

O tamanho do Mercado de Enxofre da ASEAN deve crescer de 1,85 milhão de toneladas métricas em 2025 para 1,89 milhão de toneladas métricas em 2026 e está previsto para atingir 2,12 milhões de toneladas métricas até 2031 a um CAGR de 2,32% no período de 2026-2031. O aumento dos projetos de lixiviação ácida sob alta pressão de níquel na ���Ի�Dz�é������, as rotas de fornecimento restritas no Oriente ��é�徱�� e os padrões mais rígidos de dessulfurização em refinarias estão alterando os fluxos comerciais e enfatizando o valor estratégico da capacidade de ácido cativo. Embora os exportadores do Oriente ��é�徱�� continuem liderando as entregas marítimas, a integração vertical por produtores indonésios de níquel e refinadores regionais está reduzindo a dependência de importações ao fortalecer o fornecimento doméstico. Adicionalmente, as expansões de fertilizantes fosfatados do �վ���ٲ�ã e a demanda estável por sulfato de amônio da �ղ�����â�Ի徱�� estão sustentando o consumo agrícola consistente. Esses fatores coletivamente mantêm o mercado de enxofre da ASEAN em déficit estrutural, apesar do crescimento geral limitado da demanda.

Principais Conclusões do Relatório

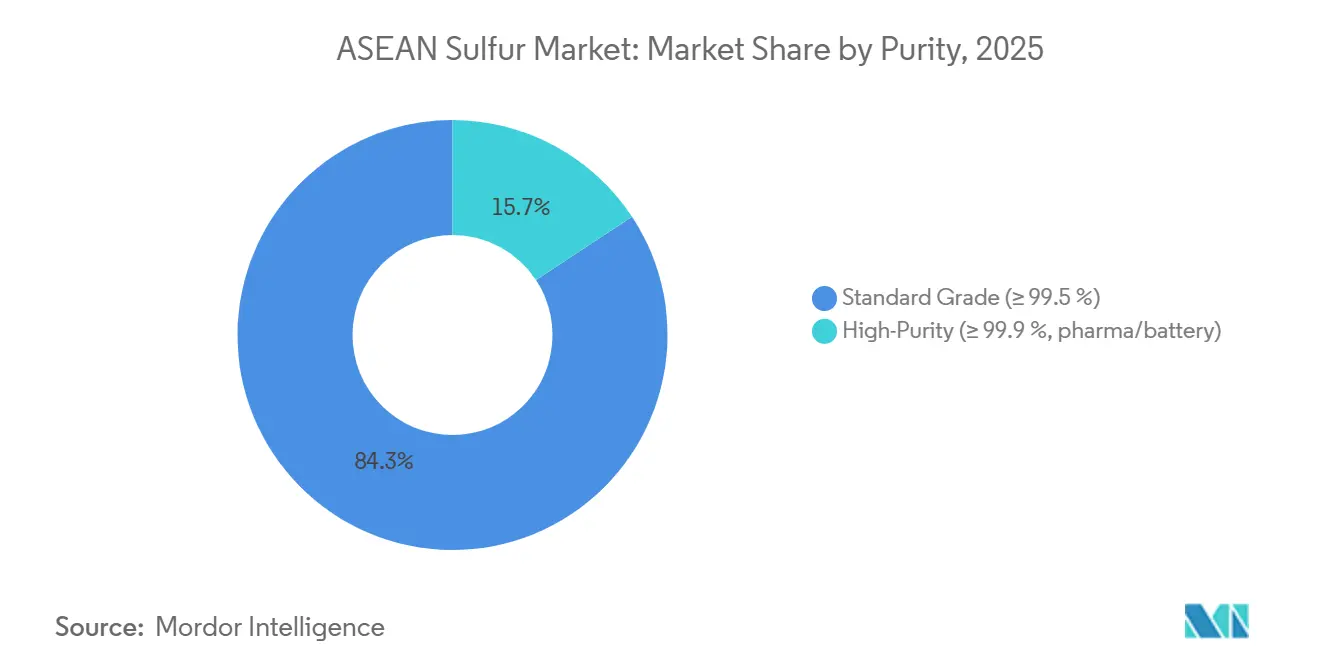

- Por pureza, o grau padrão (≥99,5%) liderou com 84,27% da participação do mercado de enxofre da ASEAN em 2025, enquanto o enxofre de alta pureza (≥99,9%) está projetado para expandir a um CAGR de 3,41% até 2031.

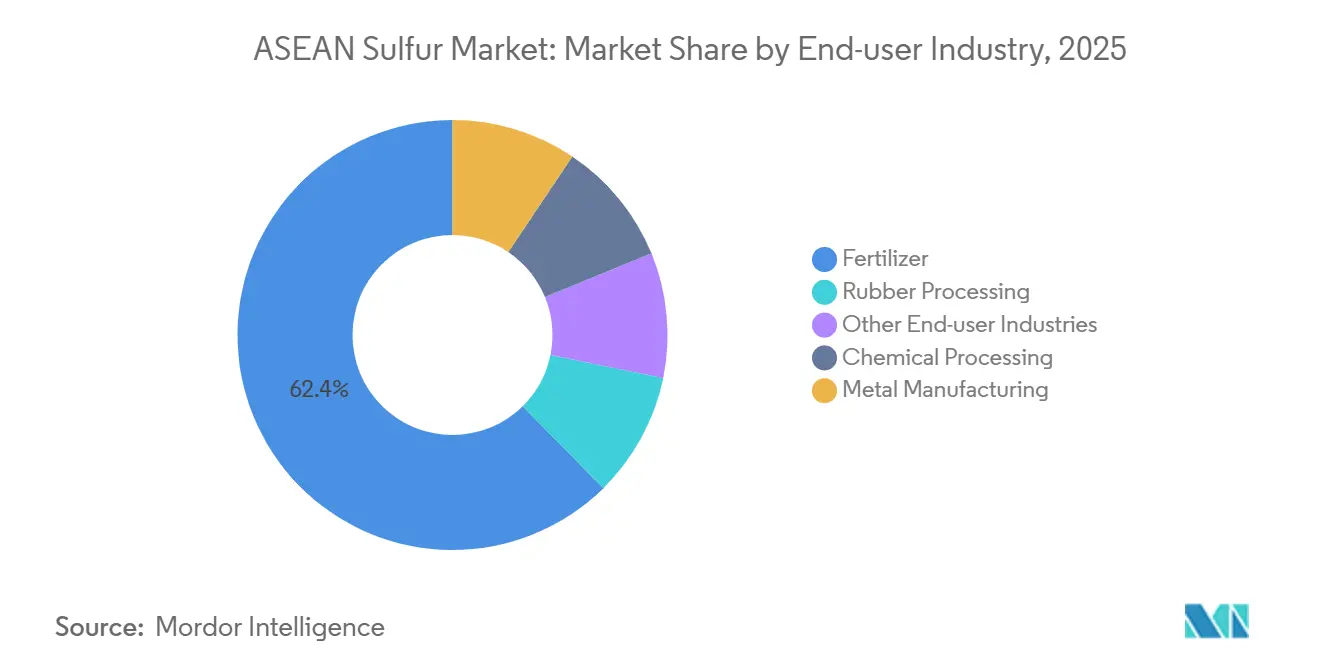

- Por indústria de uso final, os fertilizantes capturaram 62,38% da participação do mercado de enxofre da ASEAN em 2025, enquanto o processamento químico está projetado para expandir a um CAGR de 3,34% até 2031.

- Por geografia, a ���Ի�Dz�é������ deteve 29,46% da participação do mercado de enxofre da ASEAN em 2025; o �վ���ٲ�ã está projetado para expandir a um CAGR de 3,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Enxofre da ASEAN

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação da demanda por fertilizantes nas regiões de arroz e oleaginosas da ASEAN | +0.6% | �վ���ٲ�ã, �ղ�����â�Ի徱��, ���Ի�Dz�é������ (Delta do Mekong, Planícies Centrais, Sumatra) | ��é�徱�� prazo (2-4 anos) |

| Projetos de lixiviação ácida sob alta pressão de níquel na ���Ի�Dz�é������ e nas Filipinas intensificando a demanda por ácido sulfúrico | +0.9% | ���Ի�Dz�é������ (Sulawesi, Maluku), Filipinas (Palawan, Surigao) | Curto prazo (≤2 anos) |

| Padrões mais rígidos de dessulfurização em refinarias impulsionando a recuperação regional de enxofre | +0.3% | Singapura, �ղ�����â�Ի徱��, ���Ի�Dz�é������, Filipinas | Longo prazo (≥4 anos) |

| Expansão das capacidades de produção de fertilizantes fosfatados no �վ���ٲ�ã e na �ղ�����â�Ի徱�� | +0.4% | �վ���ٲ�ã (Lao Cai, Quang Ninh), �ղ�����â�Ի徱�� (Rayong) | ��é�徱�� prazo (2-4 anos) |

| Ascensão da pesquisa e desenvolvimento de cátodos à base de enxofre para baterias de rede de baixo custo | +0.2% | Global, com adoção inicial na China, Japão, Coreia do Sul; expansão para a ASEAN | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Recuperação da Demanda por Fertilizantes nas Regiões de Arroz e Oleaginosas da ASEAN

Os agricultores do Sudeste Asiático aumentaram o uso de fertilizantes para 5,5 milhões de toneladas em 2024, impulsionados por preços mais altos de culturas e subsídios governamentais que elevaram as taxas de aplicação. A produção de uma tonelada de ácido fosfórico requer quase o mesmo peso em enxofre, vinculando diretamente o aumento da produção de fosfato ao mercado de enxofre da ASEAN. O sulfato de amônio, que contém 24% de enxofre, teve média de THB 11.139 por tonelada na �ղ�����â�Ի徱�� durante 2024 e permaneceu como fertilizante preferido para rotações de arroz e oleaginosas. O consumo de fertilizantes do �վ���ٲ�ã está crescendo, com os arrozais do Delta do Mekong respondendo por quase 40% da demanda nacional. Esse padrão de crescimento sugere que escassezes localizadas de enxofre podem surgir primeiro em áreas com nova capacidade de produção de fosfato, agravando a volatilidade de preços durante interrupções na logística do Oriente ��é�徱��. A dependência de importações permanece significativa, com 24% do sulfato de amônio da �ղ�����â�Ի徱�� proveniente da Arábia Saudita no início de 2025, deixando o mercado de enxofre da ASEAN vulnerável a flutuações no frete global.

Projetos de Lixiviação Ácida sob Alta Pressão de Níquel na ���Ի�Dz�é������ e nas Filipinas Intensificando a Demanda por Ácido Sulfúrico

A ���Ի�Dz�é������ aumentou a capacidade de precipitado de hidróxido misto (MHP) para 850.000 toneladas de níquel em 2025, com cada tonelada exigindo aproximadamente 11,8 toneladas de enxofre para os processos de lixiviação ácida sob alta pressão (HPAL). Como resultado, a demanda por ácido sulfúrico aumentou de 5,17 milhões de toneladas em 2024 para 7,12 milhões de toneladas em 2025, marcando um aumento de 40% que impactou significativamente o mercado de enxofre da ASEAN. O enxofre agora representa quase 29% dos custos operacionais de HPAL quando os preços à vista excedem USD 530 por tonelada. Os produtores responderam instalando queimadores no local para converter enxofre elementar, reduzindo a dependência de ácido importado. Em 2024, a Tsingshan adicionou aproximadamente 5 milhões de toneladas por ano de nova capacidade de ácido, enquanto a QMB comissionou 660.000 toneladas por ano, com 1 milhão de toneladas por ano adicionais planejadas. Essa integração vertical está deslocando os fluxos comerciais do ácido sulfúrico acabado para o enxofre elementar, impulsionando um aumento de 48% ano a ano nas importações indonésias de enxofre para 5,35 milhões de toneladas em 2025.

Padrões Mais Rígidos de Dessulfurização em Refinarias Impulsionando a Recuperação Regional de Enxofre

Regulamentações como a IMO 2020, que limitou o teor de enxofre em combustíveis marítimos a 0,5%, e os limites de áreas de controle de emissões de 0,1%[1]Autoridade Marítima e Portuária de Singapura, "Circular Marítima Portuária 03/2024," mpa.gov.sg, impulsionaram padrões mais rígidos de dessulfurização. A �ղ�����â�Ի徱�� adotou os padrões de combustível Euro 5 em 2024, Singapura aplica 10 ppm de diesel e o �վ���ٲ�ã tem como meta 50 ppm. As refinarias responderam atualizando as unidades de hidrodessulfurização e recuperação de enxofre, capturando maiores volumes de enxofre como subproduto. O plano diretor de USD 25 bilhões da Pertamina visa aumentar a capacidade de refino indonésia para 1,68 milhão de barris por dia até 2025 e incorpora tecnologia de ácido sulfúrico úmido para aumentar a produção de enxofre elementar. No entanto, como a economia das refinarias prioriza a conformidade com a qualidade do combustível em detrimento do rendimento de enxofre, espera-se que os volumes de enxofre recuperado cresçam gradualmente, deixando o mercado de enxofre da ASEAN dependente de importações no futuro previsível.

Expansão das Capacidades de Fertilizantes Fosfatados no �վ���ٲ�ã e na �ղ�����â�Ի徱��

A Duc Giang Chemicals do �վ���ٲ�ã expandiu suas linhas de produção de superfosfato simples, enquanto a �ղ�����â�Ի徱�� está avançando em projetos de sulfato de potássio e cloreto de potássio. Cada processo Mannheim ou de acidulação garante acordos de fornecimento de ácido sulfúrico de vários anos, restringindo a liquidez do mercado à vista. A Green On de Taiwan aumentou a capacidade de sulfato de potássio em 25% para 2026, adicionando demanda incremental menos sensível a preços em comparação com fertilizantes NPK de commodities. Esses investimentos garantem demanda estável em todo o mercado de enxofre da ASEAN, mesmo durante recessões agrícolas, pois os agricultores priorizam nutrientes de fosfato e sulfato para culturas de arroz e plantações.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rotas de fornecimento voláteis do Oriente ��é�徱�� pelo Estreito de Ormuz e Mar Vermelho | -0.5% | ���Ի�Dz�é������, �ղ�����â�Ի徱��, �վ���ٲ�ã, �Ѳ���á������ (mercados dependentes de importações) | Curto prazo (≤2 anos) |

| Adoção crescente de químicas de bateria LiFePO₄ sem sulfato | -0.1% | Global, com concentração na China, Japão, Coreia do Sul; impacto indireto na demanda de fosfato da ASEAN | Longo prazo (≥4 anos) |

| Limites mais rígidos de emissão de poeira em portos da ASEAN elevando os custos de manuseio | -0.2% | Singapura, �Ѳ���á������ (Porto Klang), �ղ�����â�Ի徱�� (Laem Chabang), ���Ի�Dz�é������ (Tanjung Priok) | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Rotas de Fornecimento Voláteis do Oriente ��é�徱�� pelo Estreito de Ormuz e Mar Vermelho

O fechamento do Estreito de Ormuz em março de 2024 interrompeu quase metade do fornecimento global de enxofre por via marítima e fez os custos de frete dobrarem devido a sobretaxas relacionadas a conflitos. Em dezembro de 2025, o preço CIF do enxofre na ���Ի�Dz�é������ havia subido para USD 547 por tonelada, representando um aumento de 193% que comprimiu significativamente as margens de HPAL. Além disso, a proibição de exportações da Rússia em novembro de 2025 eliminou uma fonte alternativa de fornecimento, enquanto a política de teto de preços da China redirecionou o enxofre doméstico para longe das exportações. Com aproximadamente 75% das importações indonésias de enxofre originadas do Golfo, cada interrupção no fornecimento adiciona prêmios de preço, impactando o mercado de enxofre da ASEAN e incentivando maiores investimentos em projetos de queimadores cativos.

Adoção Crescente de Químicas de Bateria LiFePO₄ sem Sulfato

As baterias LiFePO₄ estão sendo cada vez mais adotadas em motocicletas elétricas e ônibus devido às suas vantagens de custo e segurança. Se a produção de fosfato de ferro de grau para baterias se afastar dos processos tradicionais baseados em ácido sulfúrico, o consumo de fosfato a longo prazo poderá tornar-se menos dependente da demanda por enxofre. No entanto, o impacto imediato no mercado de enxofre da ASEAN permanece limitado, pois a maioria das plantas de precursores de cátodos ainda está baseada na China. No entanto, a redução da disponibilidade de exportação de ácido sulfúrico da China poderia diminuir o volume à vista disponível para os produtores de fertilizantes da ASEAN.

Análise de Segmentos

Por Pureza: O Enxofre de Alta Pureza Ganha Espaço com a Aceleração da Pesquisa e Desenvolvimento de Baterias

O enxofre de Grau Padrão representou 84,27% do volume projetado para 2025, mantendo sua posição como principal matéria-prima para fertilizantes, produtos químicos de base e circuitos de lixiviação HPAL de níquel. Espera-se que o enxofre de Alta Pureza cresça a um CAGR de 3,41% até 2031, impulsionado pelo aumento da produção farmacêutica em Singapura e pelos ensaios iniciais de materiais para baterias na �Ѳ���á������. Os fornecedores que utilizam plantas Claus avançadas ou de ácido úmido podem aprimorar os fluxos de gás residual, melhorando as realizações sem expandir a capacidade primária de mineração.

Em 2024, as indústrias de borracha no �վ���ٲ�ã e na �ղ�����â�Ի徱�� consumiram aproximadamente 250.000 toneladas de enxofre insolúvel para vulcanização de pneus. Apesar de um aumento de 13% nos preços das matérias-primas, métodos alternativos de cura, como peróxido e radiação, permanecem de nicho devido a limitações de desempenho. A região Ásia-Pacífico responde por 55% do consumo global de enxofre insolúvel, garantindo demanda estável mesmo durante desacelerações econômicas. Embora o enxofre de Alta Pureza não possa substituir o Grau Padrão nessas aplicações, o aumento da queima cativa na ���Ի�Dz�é������ pode desviar o enxofre de Grau Padrão dos processadores de borracha, potencialmente restringindo o fornecimento regional e sustentando os preços.

Por Indústria de Uso Final: A Fabricação de Metais Impulsiona o Crescimento Absoluto Mais Rápido

Os fertilizantes representaram 62,38% do volume de enxofre da ASEAN em 2025, enquanto o processamento químico está projetado para crescer a um CAGR de 3,34% até 2031, à medida que as plantas monetizam cada vez mais o ácido subproduto. Por exemplo, o contrato de equipamentos de EUR 180 milhões da Metso para uma planta de ácido de 1,1 milhão de toneladas por ano, com previsão de operação até 2029, destaca essa tendência.

A integração vertical ajuda a reduzir os custos de descarte de enxofre e fornece um fluxo de receita consistente, levando à inclusão de instalações de ácido sulfúrico na maioria das novas fundições. A demanda por fertilizantes é ainda mais sustentada por melhorias na eficiência de aplicação. Embora o processamento de borracha consuma volumes menores, permanece altamente sensível a preços, levando os usuários a mitigar a exposição por meio de contratos de longo prazo durante períodos de volatilidade do mercado de enxofre da ASEAN.

Análise Geográfica

A ���Ի�Dz�é������ respondeu por 29,46% do volume de enxofre de 2025, impulsionada por 5,35 milhões de toneladas de importações de enxofre para apoiar suas plantas de HPAL de níquel. Aproximadamente 75% dessas importações são originárias de fornecedores do Golfo, tornando o mercado de enxofre da ASEAN vulnerável a picos de preços em caso de interrupções no Estreito. Espera-se que a produção doméstica de ácido das fundições de cobre Manyar da Freeport e da AMNT adicione cerca de 3 milhões de toneladas anualmente até o final de 2025. No entanto, esse aumento ainda ficará aquém do crescimento projetado de HPAL, garantindo que a ���Ի�Dz�é������ permaneça importadora líquida.

O �վ���ٲ�ã está projetado para liderar o crescimento com um CAGR de 3,22% até 2031, impulsionado pela expansão de fertilizantes fosfatados em regiões como Lao Cai e Quang Ninh. A Duc Giang Chemicals reportou receita de VND 2,8 trilhões em 2025 e visa VND 3,0 trilhões em 2026, apoiada por maior utilização de ácido sulfúrico. Adicionalmente, o crescente setor de eletrônicos do �վ���ٲ�ã está impulsionando a demanda por ácido ultrapuro, diversificando as aplicações de uso final dentro do mercado de enxofre da ASEAN.

�ղ�����â�Ի徱��, �Ѳ���á������ e Singapura desempenham papéis críticos na logística comercial. A �ղ�����â�Ի徱�� obtém 24% de suas importações de sulfato de amônio da Arábia Saudita e 15,5% da China, vinculando os preços locais aos benchmarks globais. Espera-se que o consumo de ácido sulfúrico da �Ѳ���á������ atinja 525.000 toneladas até 2034, impulsionado pelo processamento downstream de óleo de palma e pelas indústrias de borracha. Singapura aplica regulamentações rigorosas de emissões portuárias, incentivando investimentos em infraestrutura de manuseio a granel fechada, o que sustenta seu papel como hub regional de reexportação no mercado de enxofre da ASEAN.

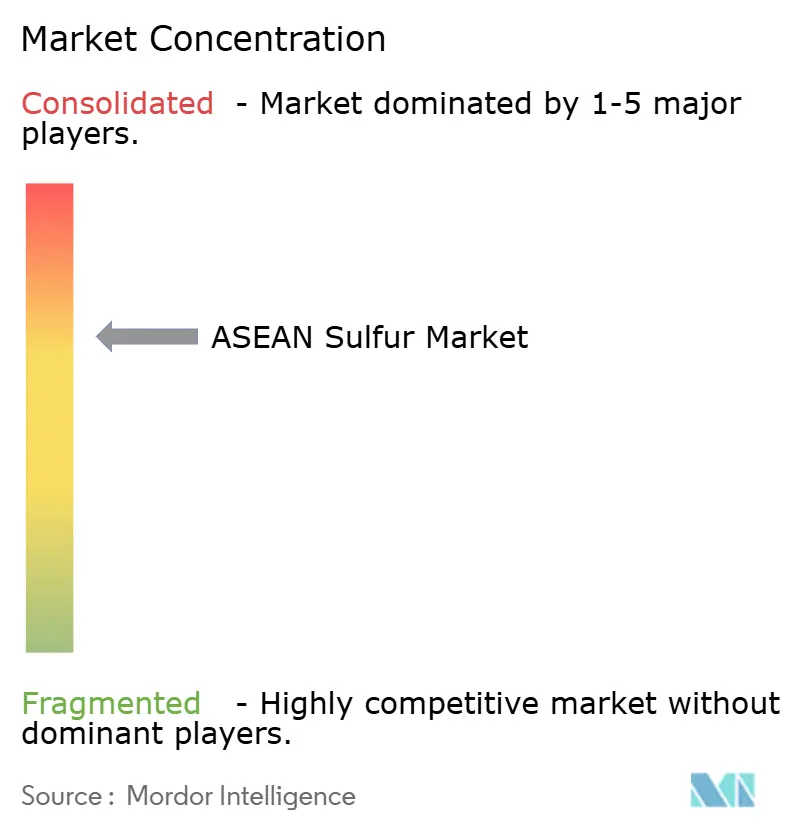

Cenário Competitivo

Os exportadores do Oriente ��é�徱��, incluindo ADNOC, QatarEnergy e Saudi Aramco, dominam as importações indonésias de enxofre, ancorando o comércio marítimo regional. O acordo de offtake de longo prazo da QatarEnergy com a OCP Nutricrops, assinado em novembro de 2024, cobre até 7,5 milhões de toneladas e garante o crescimento das exportações após a conclusão das expansões do Campo Norte em 2027[2]QatarEnergy, "Acordo de Fornecimento de Enxofre de Longo Prazo entre QatarEnergy e OCP," qatareenergy.qa. O projeto de gás Jafurah de USD 25 bilhões da Saudi Aramco incorpora módulos significativos de recuperação de enxofre, com previsão de impulsionar o fornecimento global até 2028.

Os players regionais estão cada vez mais integrando operações upstream. A Pertamina, em colaboração com a Topsoe, está desenvolvendo uma unidade de ácido úmido com previsão de início de operação em 2029. Enquanto isso, as instalações da Tsingshan em Weda Bay e Morowali produzem aproximadamente 5 milhões de toneladas de ácido anualmente. Essas iniciativas reduzem o pool de enxofre negociável e contribuem para a estabilidade de preços em níveis mais elevados dentro do mercado de enxofre da ASEAN. Oportunidades permanecem no refino de alta pureza, onde produtores japoneses e coreanos atualmente dominam. No entanto, Singapura e �Ѳ���á������ visam capturar participação de mercado aproveitando seus clusters farmacêuticos.

Os traders chineses continuam a influenciar a dinâmica do mercado à vista, apesar das restrições de exportação impostas em dezembro de 2025. Quando a demanda doméstica enfraquece, os volumes excedentes são redirecionados para o mercado de enxofre da ASEAN, limitando flutuações extremas de preços. O mercado permanece fragmentado, sem nenhum produtor único respondendo por mais de 15% do volume regional, mantendo um equilíbrio de poder de barganha entre compradores e fornecedores.

Líderes do Setor de Enxofre da ASEAN

Petroliam Nasional Berhad (PETRONAS)

PT Pertamina (Persero)

Shell plc

Abu Dhabi National Oil Company (ADNOC)

QatarEnergy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Os produtores indonésios de níquel enfrentaram desafios de produção devido a interrupções no fornecimento de enxofre do Oriente ��é�徱��, após conflitos na região do Golfo que impactaram as rotas de transporte marítimo global. Os produtores indonésios de níquel dependiam do Oriente ��é�徱�� para aproximadamente 75% do enxofre necessário em seus processos de produção.

- Março de 2026: A QatarEnergy suspendeu toda a produção de enxofre, que totalizava aproximadamente 3,8 milhões de toneladas por ano, após ataques de drones em suas instalações industriais. A suspensão afetou toda a capacidade de produção de enxofre da empresa.

Escopo do Relatório do Mercado de Enxofre da ASEAN

O enxofre (S, número atômico 16) é um elemento não metálico caracterizado por sua cor amarela brilhante e forma sólida quebradiça. É essencial para a vida, presente em aminoácidos, e amplamente utilizado em aplicações industriais, agrícolas e médicas.

O Mercado de Enxofre da ASEAN é segmentado por pureza, indústria de uso final e geografia. Por pureza, o mercado é segmentado em grau padrão (≥ 99,5%) e alta pureza (≥ 99,9%, farmacêutico/bateria). Por indústria de uso final, o mercado é segmentado em fertilizantes, processamento químico, fabricação de metais, processamento de borracha e outras indústrias de uso final. O relatório também abrange o tamanho do mercado e as previsões para o enxofre em 6 países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas métricas).

| Grau Padrão (≥ 99,5%) |

| Alta Pureza (≥ 99,9%, farmacêutico/bateria) |

| Fertilizantes |

| Processamento Químico |

| Fabricação de Metais |

| Processamento de Borracha |

| Outras Indústrias de Uso Final |

| �Ѳ���á������ |

| ���Ի�Dz�é������ |

| �ղ�����â�Ի徱�� |

| Singapura |

| Filipinas |

| �վ���ٲ�ã |

| Demais Países da ASEAN |

| Por Pureza | Grau Padrão (≥ 99,5%) |

| Alta Pureza (≥ 99,9%, farmacêutico/bateria) | |

| Por Indústria de Uso Final | Fertilizantes |

| Processamento Químico | |

| Fabricação de Metais | |

| Processamento de Borracha | |

| Outras Indústrias de Uso Final | |

| Por Geografia | �Ѳ���á������ |

| ���Ի�Dz�é������ | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Filipinas | |

| �վ���ٲ�ã | |

| Demais Países da ASEAN |

Principais Perguntas Respondidas no Relatório

Qual é o volume do mercado de enxofre da ASEAN?

O tamanho do mercado de enxofre da ASEAN é de 1,89 milhão de toneladas métricas em 2026 e está previsto para atingir 2,12 milhões de toneladas métricas até 2031 a um CAGR de 2,32% no período de 2026-2031.

Qual país detém a maior participação no consumo de enxofre da ASEAN em 2025?

A ���Ի�Dz�é������ deteve 29,46% do volume de 2025 devido ao seu aumento de HPAL de níquel.

Qual indústria de uso final está se expandindo mais rapidamente até 2031?

O processamento químico, liderado por fundições integradas de cobre e níquel, está previsto para crescer a um CAGR de 3,34% até 2031.

Como os riscos logísticos do Oriente ��é�徱�� estão influenciando os compradores da ASEAN?

As recorrentes interrupções no Estreito de Ormuz elevam os custos de frete e impulsionam os compradores em direção à capacidade de queima de enxofre no local para segurança de fornecimento.

Página atualizada pela última vez em: