Tamanho e Participação do Mercado de Grama Sintética

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

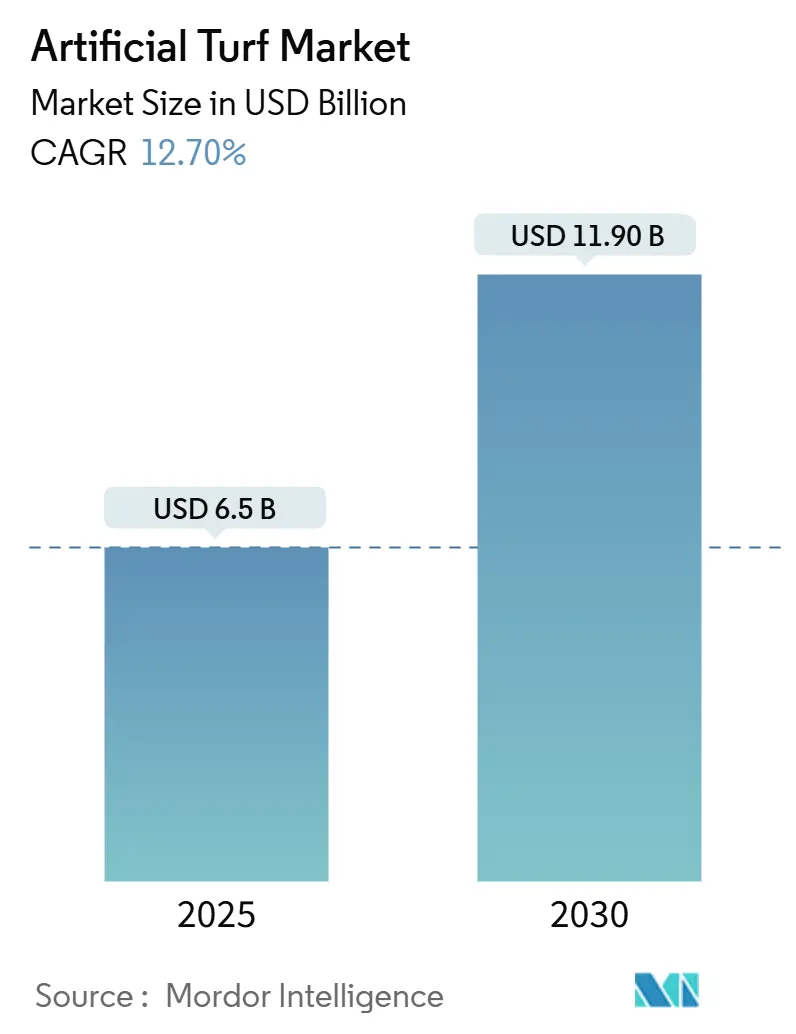

| Tamanho do Mercado (2025) | 6.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.70% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

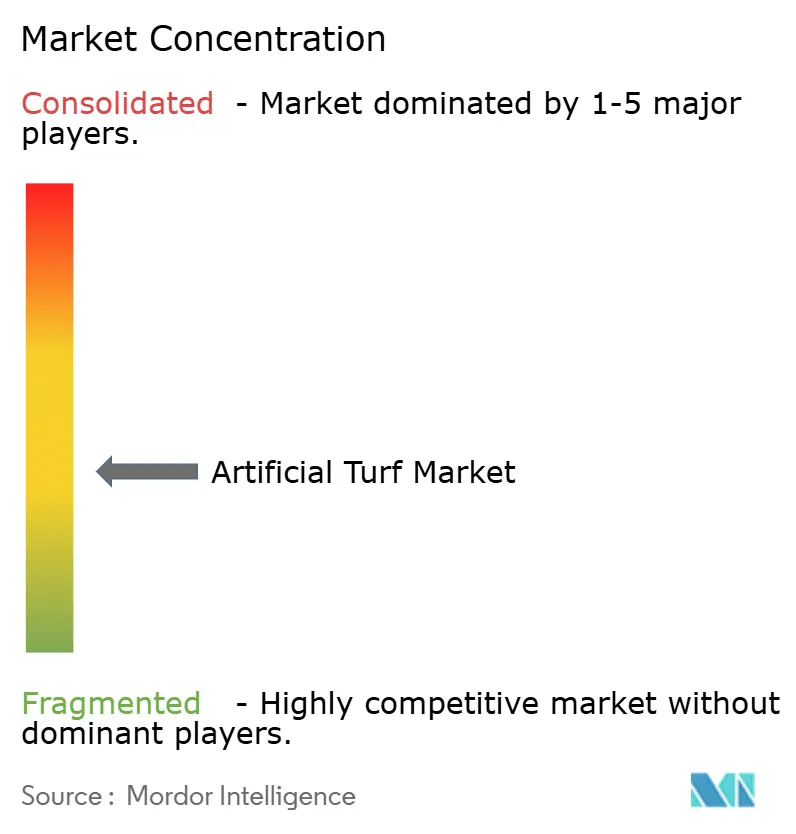

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Grama Sintética por ���ϲ�����

O mercado de grama sintética está avaliado em USD 6,5 bilhões em 2025 e previsto para alcançar USD 11,9 bilhões até 2030, registrando uma TCAC de 12,7%. O risco elevado de seca e leis obrigatórias de conservação de água estão deslocando a demanda além dos locais esportivos para infraestrutura residencial, comercial e cívica. A intensidade competitiva permanece moderada; líderes globais como Tarkett (FieldTurf) e TenCate Grass defendem sua participação através de capacidade de extrusão em larga escala e programas de reciclagem em estágio inicial, enquanto Shaw Sports Turf, CCGrass e um crescente grupo de especialistas regionais aproveitam proximidade e agilidade de preços para conquistar contratos municipais e escolares. A inovação agora se concentra em químicas de fibra de baixo calor, formulações livres de PFAS e parcerias de reciclagem de ciclo fechado que abordam regras mais rigorosas de microplásticos da UE e propostas de responsabilidade estendida do produtor norte-americanas. Compradores cada vez mais avaliam fornecedores com base em soluções de fim de vida e desempenho de resfriamento verificado, dando aos proprietários de tecnologia um prêmio de preços mesmo enquanto a fragmentação geral do mercado persiste.

Principais Conclusões do Relatório

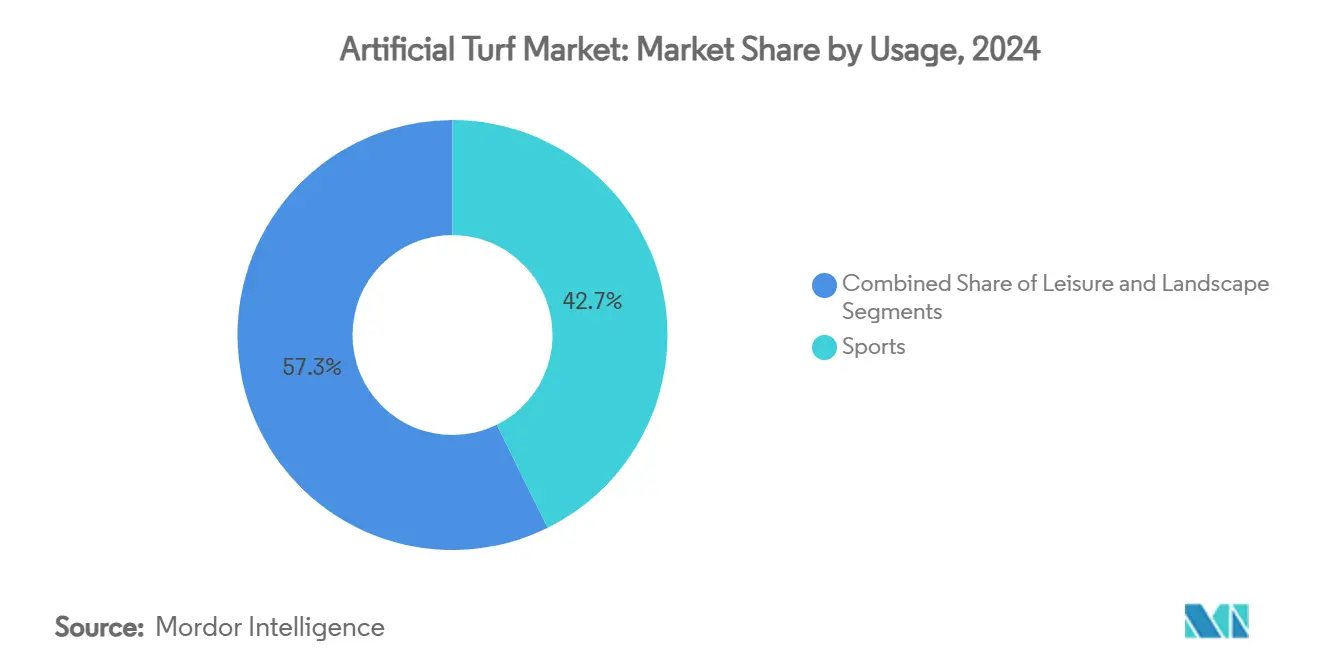

- Por uso, esportes liderou com 42,7% da participação do mercado de grama sintética em 2024, enquanto instalações de paisagismo estão projetadas para expandir a uma TCAC de 15,3% até 2030.

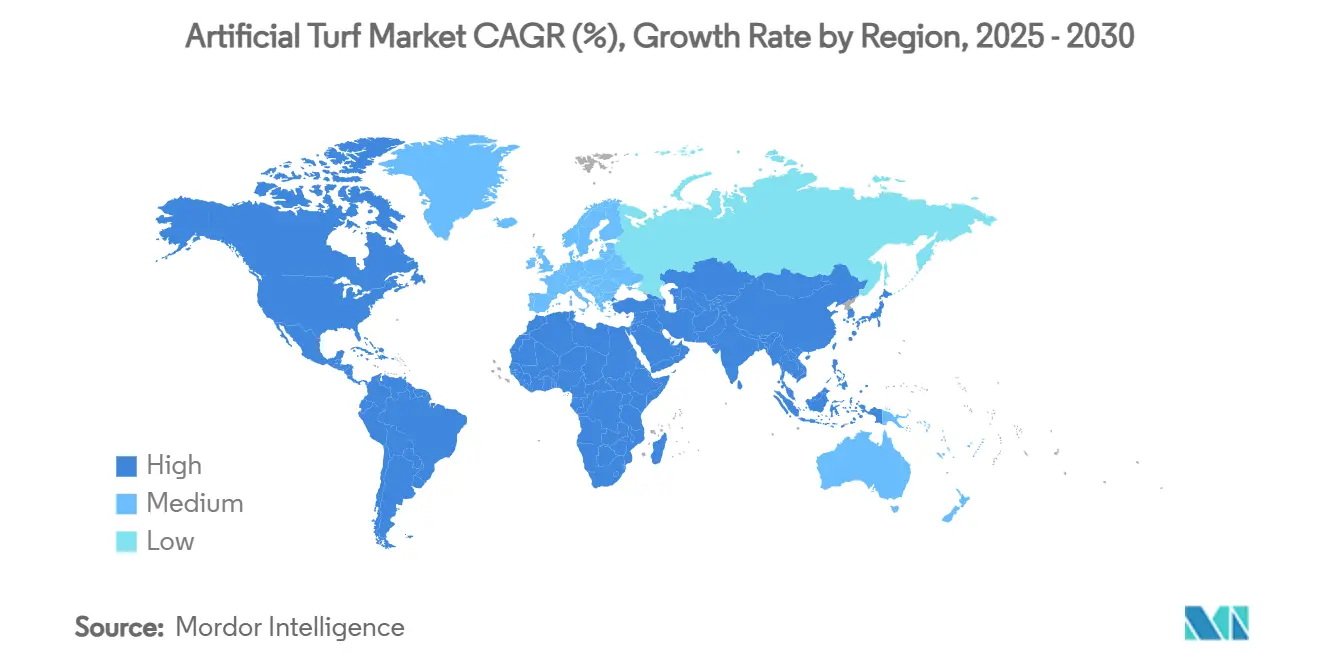

- Por geografia, a América do Norte capturou 38,2% de participação do tamanho do mercado de grama sintética em 2024, enquanto a Á������-�ʲ���í�ھ����� está avançando a uma TCAC de 14,4% até 2030.

- O cenário competitivo permanece moderadamente fragmentado; Tarkett (FieldTurf) e TenCate Grass lideram com credenciais de sustentabilidade, e a infraestrutura de reciclagem está emergindo como os principais diferenciadores em vez de apenas preço.

Tendências e Insights do Mercado Global de Grama Sintética

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mandatos rigorosos de conservação de água | +2.8% | América do Norte e ���ܲ��ٰ�á������ centrais, expandindo para Europa | ��é�徱�� prazo (2-4 anos) |

| Expansão da instalação em estádios multidesporto | +2.1% | Global, com concentração na Á������-�ʲ���í�ھ����� e Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Demanda crescente de paisagismo residencial e comercial | +3.2% | América do Norte e Europa primárias, Á������-�ʲ���í�ھ����� emergente | Curto prazo (≤ 2 anos) |

| Projetos de resiliência climática de ilha de calor urbano | +1.4% | Centros urbanos globais, prioridade em megacidades da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Adoção de robôs autônomos de instalação de grama | +0.9% | América do Norte e Europa mercados de adoção inicial | ��é�徱�� prazo (2-4 anos) |

| Programas circulares de reciclagem de grama/EPR | +1.1% | Europa obrigatória, América do Norte adoção voluntária | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Mandatos Rigorosos de Conservação de Água

AB 1572 da Califórnia e SB 24-005 do Colorado removem irrigação de água potável de gramados não funcionais e proíbem nova grama não funcional, convertendo atualizações discricionárias em obrigações de conformidade. Cronogramas acelerados tensionam a capacidade de instalação e antecipam ciclos de substituição, efetivamente ancorando o mercado de grama sintética a calendários de políticas públicas em vez de orçamentos de temporada de equipes. Municípios no Arizona, Nevada e partes da ���ܲ��ٰ�á������ começaram a redigir ordenanças paralelas para salvaguardar aquíferos em diminuição.

Expansão da Instalação em Estádios Multidesporto

Locais de elite demandam cada vez mais campos que possam hospedar futebol americano, futebol e concertos dentro de janelas de agendamento comprimidas. A instalação do FieldTurf CORE 2025 do Mercedes-Benz Stadium e o piloto de grama híbrida do SoFi Stadium para a Copa do Mundo de 2026 ilustram a visibilidade que grandes contratos criam para sistemas de próxima geração. Essas elevações de especificação migram para instalações universitárias e secundárias dentro de dois a três ciclos de licitação, multiplicando a influência de receita de cada projeto emblemático.

Demanda Crescente de Paisagismo Residencial e Comercial

A TCAC de 15,3% do segmento de paisagismo decorre da interseção de preços de água, escassez de mão de obra para cuidados com gramados e requisitos estéticos uniformes. Associações de proprietários na Califórnia revisaram seus regulamentos para incentivar sintéticos após as contas anuais de água subirem 48% em 2024[1]Fonte: Synthetic Turf Council, "Landscape Benefits Fact Sheet," syntheticturfcouncil.org. Redes hoteleiras estão padronizando grama sintética em pátios para atender metas ESG vinculadas a cortes de irrigação.

Projetos de Resiliência Climática de Ilha de Calor Urbano

Frontiers in Sustainable Cities publicou evidências de que sistemas de armazenamento de água sub-grama reduziram temperaturas de superfície em 25,5°C, permitindo que municípios classifiquem certos campos sintéticos como infraestrutura de mitigação climática. RFPs agora solicitam desempenho de resfriamento certificado junto com padrões FIFA ou World Rugby, estimulando P&D em pigmentos reflexivos e enchimentos de mudança de fase.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escrutínio da poluição por micro e nanoplásticos | -1.8% | Liderança regulatória da Europa, defesa ambiental global | ��é�徱�� prazo (2-4 anos) |

| Alto custo inicial de instalação | -2.1% | Global, particularmente mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Proibição da União Europeia do enchimento de borracha triturada | -1.4% | Impacto direto da Europa, disrupção da cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Risco de litígio por estresse térmico de jogadores | -0.7% | Ambiente de litígio da América do Norte, padrões globais de segurança | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Escrutínio da Poluição por Micro e Nanoplásticos

A Agência Europeia de Produtos Químicos estima que campos esportivos contribuem com 16.000 toneladas de microplásticos anualmente, acelerando impulso para uma eliminação gradual de borracha triturada em todo o continente[2].Fonte: European Chemicals Agency, "Microplastics from Artificial Turf Pitches," echa.europa.eu Fabricantes devem redesenhar contenção de enchimento e explorar alternativas ligadas por polímeros ou baseadas em plantas, elevando custos do sistema em 8%-12%. Estudos científicos agora confirmaram desprendimento de fibra nanoplástica sob desgaste mecânico, fortalecendo argumentos para limites de especificação mais rigorosos e esquemas de responsabilidade estendida do produtor.

Alto Custo Inicial de Instalação

Enquanto análise de ciclo de vida favorece sintéticos, desembolsos de capital inicial dissuadem municípios com fluxos de caixa apertados. Na América Latina, volatilidade da taxa de câmbio magnifica o fardo de fibras e almofadas de choque importadas. Clubes comunitários menores não podem acessar o financiamento de títulos que subsidia projetos da NFL ou Premier League.

Análise de Segmento

Por Uso: Esportes Dominam Apesar da Aceleração do Paisagismo

Esportes representaram 42,7% fatia do mercado de grama sintética em 2024, ancorando ciclos de substituição recorrentes de oito a dez anos em locais profissionais e universitários. Campos de esportes de contato, hóquei, tênis e beisebol buscam misturas de fibras que otimizam rolamento da bola e atenuação de choque, reforçando um nível premium que protege margens mesmo quando custos de resina sobem.

Atualizações agora incluem pigmentos refletores de calor e etiquetas costuradas que registram dados de manutenção para validação de garantia. Enquanto isso, a coorte de paisagismo está avançando a uma TCAC de 15,3% até 2030, superando todos os subsegmentos esportivos enquanto municípios pivotam em direção à resiliência à seca[3]Fonte: FieldTurf, "CORE Fiber Technology," fieldturf.com. Complexos comerciais adotam produtos de rolo largo para cortar mão de obra de costura, enquanto playgrounds especificam almofadas de base que atendem critérios de altura de queda ASTM F1292.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

A participação de 38,2% da América do Norte sublinha regularidade de ciclo de substituição e pressão regulatória que garantem demanda básica. A proibição de água potável da Califórnia para gramados não funcionais e a moratória de plantio de grama do Colorado criam projetos de conformidade imediata com flexibilidade de agendamento limitada. Parques municipais do ��é�澱���� favorecem sintéticos para conter contas de água crescentes e estender horas de jogo apesar de picos de temperatura.

A Á������-�ʲ���í�ھ����� entrega o crescimento mais rápido a 14,4% TCAC até 2030, impulsionada pela construção de estádios na China e Í�Ի徱��, mais uma escala de fabricação australiana que encurta cadeias de suprimentos. A vantagem de frete da região suporta exportações através do Sudeste Asiático, enquanto zonas urbanas densas do ������ã�� fornecem laboratórios de teste para fibras de mitigação de calor. Subsídios governamentais na Coreia do Sul compensam custos iniciais para campos escolares, acelerando penetração em instalações de ensino fundamental.

A Europa luta com complexidade de regulamentação ambiental. A proibição europeia de enchimento particulado força clubes a fazer transição para elastômeros ligados por polímeros ou opções minerais, elevando preços do sistema, mas também estendendo vida útil. O teste de reciclagem de campo zero-aterro do Estádio de Wembley mostra um modelo circular que clubes da Ligue 1 francesa agora estão avaliando para renovações de 2026.

Cenário Competitivo

O mercado de grama sintética apresenta fragmentação moderada, com marcas globais disputando ao lado de especialistas regionais. A divisão FieldTurf da Tarkett opera plantas de extrusão na �������ç��, Alemanha e Abu Dhabi, complementando produção dos EUA para equilibrar custos de frete e diversificar fornecimento de resina. Sua instalação de regeneração da Pensilvânia processa 2.600 toneladas de grama pós-consumo anualmente, reforçando licitações em jurisdições que pesam planos de fim de vida durante pontuação de licitação. TenCate Grass colabora com ExxonMobil via tecnologia Exxtend para converter polietileno recuperado em matéria-prima grau virgem, permitindo um suprimento de ciclo fechado que ressoa com mandatos de circularidade da UE.

Shaw Sports Turf compete em velocidade de tufagem e consistência de cor de profundidade total, visando campos de ensino médio de alto volume onde certeza orçamentária supera estética de grama híbrida. CCGrass expande cobertura do mercado asiático através de faixas de preços mais baixos apoiadas por status FIFA Preferred Producer, enquanto SIS Pitches foca em sistemas híbridos turnkey para locais de rugby requerendo raízes naturais costuradas para estabilidade de scrum.

Entrantes emergentes exploram fios baseados em cana-de-açúcar, tratamentos antiestáticos livres de silicone e diagnósticos de desgaste baseados em IA. Cruzamentos tecnológicos de geossintéticos e membranas de cobertura introduzem pacotes de estabilizadores UV que prolongam vida da fibra em climas equatoriais. Intensidade competitiva provavelmente aumentará uma vez que taxas de responsabilidade estendida do produtor da UE se apliquem totalmente em 2027, empurrando empresas de nível médio a fazer parcerias com recicladores ou sair.

Líderes da Indústria de Grama Sintética

-

CCGrass

-

Tarkett (FieldTurf)

-

TenCate Grass

-

Shaw Sports Turf

-

Sports Group (Polytan)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: FieldTurf instalou seu sistema CORE no Mercedes-Benz Stadium para o Campeonato Nacional dos Playoffs do Futebol Universitário.

- Outubro de 2024: Parlamento Europeu aprovou a proibição de enchimento de borracha triturada da UE, representando um impacto anual de USD 218.000 toneladas através da Europa.

- Setembro de 2024: Grama biológica da Domo Sports Grass de cana-de-açúcar ganhou atenção do mercado como alternativa sustentável às fibras baseadas em petróleo.

- Junho de 2024: Cidade de Windsor aprovou um campo de futebol de grama sintética de USD 3 milhões no McHugh Soccer Complex.

Estrutura da metodologia de pesquisa e escopo do relatório

Market Definitions and Key Coverage

Our study defines the artificial turf market as the sale and installation value of synthetic-fiber surfaces that mimic natural grass across sports facilities, residential lawns, and commercial landscapes. The unit of analysis is the finished surfacing system, inclusive of backing and infill, but exclusive of site civil works and post-installation maintenance.

Scope exclusion: Decorative short-pile mats, indoor carpets, and crumb-rubber production are not considered.

Segmentation Overview

-

Por Uso

-

Esportes

- Esportes de Contato

- Hóquei de Campo

- ��ê�Ծ���

- Outros Esportes

- Lazer

- Paisagismo

-

Esportes

-

Geografia

-

América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto da América do Norte

-

América do Sul

- Brasil

- Argentina

- Resto da América do Sul

-

Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- ��ú��������

- Resto da Europa

-

Á������-�ʲ���í�ھ�����

- China

- �������

- Í�Ի徱��

- ���ܲ��ٰ�á������

- Resto da Á������-�ʲ���í�ھ�����

-

Oriente ��é�徱��

- Arábia Saudita

- Resto do Oriente ��é�徱��

-

Á�ڰ�������

- Á�ڰ������� do Sul

- Resto da Á�ڰ�������

-

América do Norte

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts interviewed installers, polymer compounders, sports-facility managers, and landscaping contractors across North America, Europe, the Gulf, and East Asia. These discussions clarified installation costs, adoption hurdles after the EU crumb-rubber ban draft, and the premium buyers place on PFAS-free fibers, letting us validate volumes, average selling prices, and refurbishment cycles.

Desk Research

We began by mapping supply-demand fundamentals through public datasets such as the US Geological Survey water-use statistics, California Department of Water Resources rebate files, Eurostat construction permits, and the European Chemicals Agency docket on infill restrictions. Trade association releases from the Synthetic Turf Council, FIFA Quality program test reports, and patent filings accessed via Questel added technology and cost benchmarks. Financial signals for leading manufacturers were drawn from D&B Hoovers and Dow Jones Factiva, while shipment traces from Volza helped cross-check regional flows. These illustrations are indicative; a wider body of literature was reviewed to ground every assumption.

Our analysts then matched secondary findings with municipal tender archives, building-code updates, and drought severity indices, creating the factual lattice that underpins the model.

Market-Sizing & Forecasting

A top-down construct-installable area derived from sports field inventories, housing starts, and commercial lawn conversions was reconciled with bottom-up checks from sampled ASP × square-meter roll-ups. Key variables include new stadium project count, residential water-rebate uptake, average turf life-cycle, drought index shifts, and regional construction cost inflation. Gap pockets in channel data were bridged through weighted extrapolation from certified installer panels.

For forecasting, multivariate regression blended with ARIMA smoothing captured the sensitivity of demand to water scarcity and cap-ex cycles, while scenario analysis stress-tested regulatory swings such as the impending EU micro-plastic limits.

Data Validation & Update Cycle

Outputs undergo variance scans against independent indicators (e.g., FIFA field approvals, polymer capacity utilization). Anomalies trigger senior analyst review before sign-off. Mordor refreshes every twelve months and issues interim updates when rebate legislation or major material bans materially affect baseline numbers.

Why Mordor's Artificial Turf Baseline Commands Dependability

Published figures often diverge because firms adopt dissimilar scopes, pricing ladders, and refresh rhythms. We acknowledge this variability upfront, and then demonstrate how our disciplined variable selection and timely revisions yield a dependable baseline for planners.

Principal gap drivers include whether landscape retrofits are counted, how material mix shifts alter ASPs, and the cadence at which exchange rates and inflation are rebased.

Some providers also fold carpet and automotive turf into totals, creating headline inflation that skews comparisons.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 6.5 B (2025) | ���ϲ����� | |

| USD 6.87 B (2024) | Global Consultancy A | Omits retrofit landscape demand and applies uniform regional splits |

| USD 7.59 B (2024) | Trade Journal B | Uses single global ASP, ignoring polymer mix and rebate-driven discounts |

| USD 76.6 B (2022) | Regional Consultancy C | Broad scope includes carpets, mats, and automotive interiors |

The comparison shows that when scope creep or static pricing models are stripped away, Mordor's figure offers a balanced, transparent baseline tied to observable installation activity and clearly stated exclusions, giving decision-makers a number they can trust.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de grama sintética?

O mercado de grama sintética está avaliado em USD 6,5 bilhões em 2025 e está projetado para crescer para USD 11,9 bilhões até 2030 a uma TCAC de 12,7%.

Qual segmento está se expandindo mais rapidamente dentro do mercado de grama sintética?

Aplicações de paisagismo estão avançando a uma TCAC de 15,3%, superando todos os segmentos relacionados a esportes devido a mandatos de conservação de água e custos de manutenção vitalícios mais baixos.

Qual região detém a maior participação do mercado de grama sintética?

A América do Norte lidera com 38,2% de participação em 2024, apoiada por ciclos maduros de substituição de estádios e legislação rigorosa de seca.

Por que microplásticos são uma preocupação para grama sintética?

Estudos atribuem 16.000 toneladas de emissões anuais de microplásticos na Europa a campos de grama sintética, provocando regulamentações que eliminam gradualmente enchimento de borracha triturada e impulsionam demanda por alternativas sustentáveis.

Como fabricantes estão abordando o descarte de grama no fim da vida útil?

Empresas como TenCate Grass e Tarkett estão investindo em programas avançados de reciclagem que convertem fibras de polietileno usadas em nova resina, alinhando-se com regulamentações de economia circular e critérios de sustentabilidade do comprador.

Quais fatores influenciam o custo total de propriedade para grama sintética?

Fatores primários incluem custo inicial de instalação, economias de irrigação, mão de obra de manutenção, tempo de inatividade do campo e eventuais taxas de reciclagem ou descarte, com regiões com estresse hídrico alcançando os períodos de retorno mais rápidos.

Página atualizada pela última vez em: