Tamanho e Participação do Mercado de Inteligência Artificial na Medicina

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

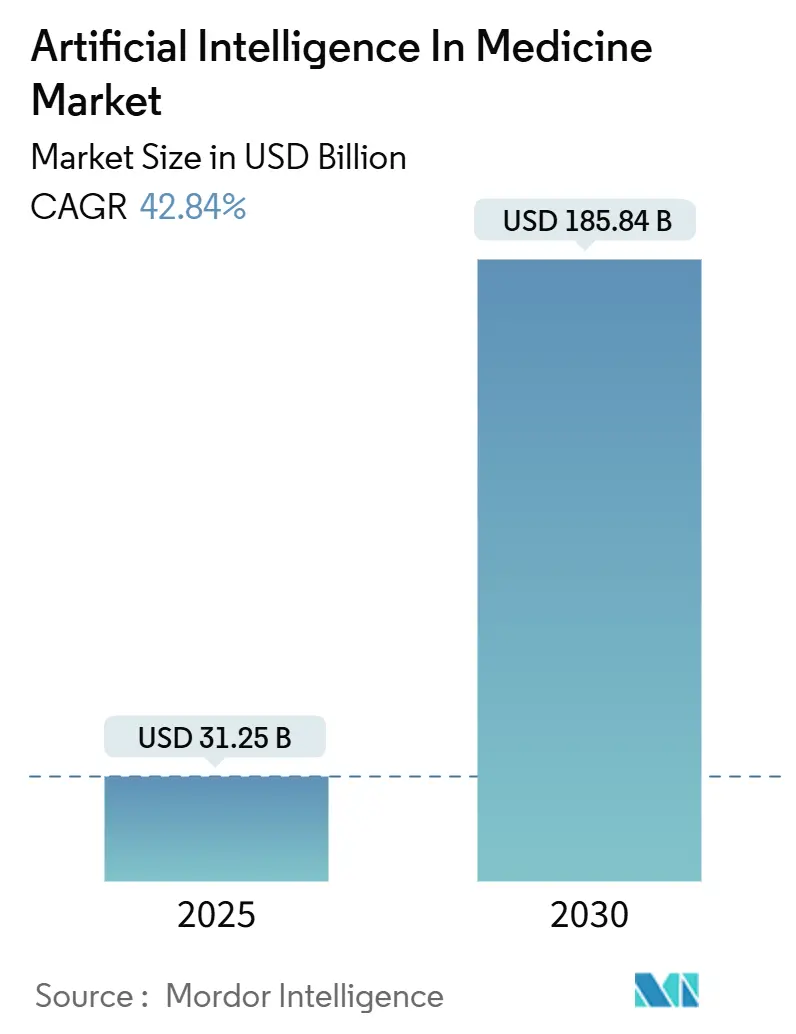

| Tamanho do Mercado (2025) | 31.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 185.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 42.84% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial na Medicina por ���ϲ�����

O tamanho do mercado de inteligência artificial na medicina é de USD 31,25 bilhões em 2025 e está previsto para expandir para USD 185,84 bilhões até 2030, registrando uma CAGR de 42,84% ao longo do período. A adoção está se acelerando à medida que os sistemas de saúde recorrem à automação inteligente para aliviar a escassez de pessoal, aprimorar a precisão diagnóstica e viabilizar o suporte à decisão em tempo real. O impulso decorre da integração nativa com registros eletrônicos de saúde (RES), das metas de reembolso baseadas em valor e da democratização de grandes modelos fundacionais que estão transformando a análise avançada em uma utilidade clínica convencional. [1]Administração de Alimentos e Medicamentos dos EUA, "Dispositivos Médicos Habilitados por Inteligência Artificial e Aprendizado de Máquina," fda.gov Os fornecedores de software estão incorporando algoritmos pré-treinados dentro de fluxos de trabalho clínicos familiares, enquanto os pagadores impulsionam análises preditivas que identificam pacientes de alto risco antes que intervenções custosas se tornem necessárias. As parcerias entre hiperescaladores de nuvem e sistemas hospitalares reduzem ainda mais as barreiras de implantação ao fornecer capacidades de IA como serviços gerenciados.

Principais Conclusões do Relatório

- Por componente, o software deteve 63% da participação do mercado de inteligência artificial na medicina em 2024; os serviços estão previstos para crescer a uma CAGR de 43,10% até 2030.

- Por aplicação, diagnóstico e imagem lideraram com uma participação de receita de 34,2% em 2024, enquanto pesquisa e descoberta de medicamentos estão projetados para avançar a uma CAGR de 44,50% até 2030.

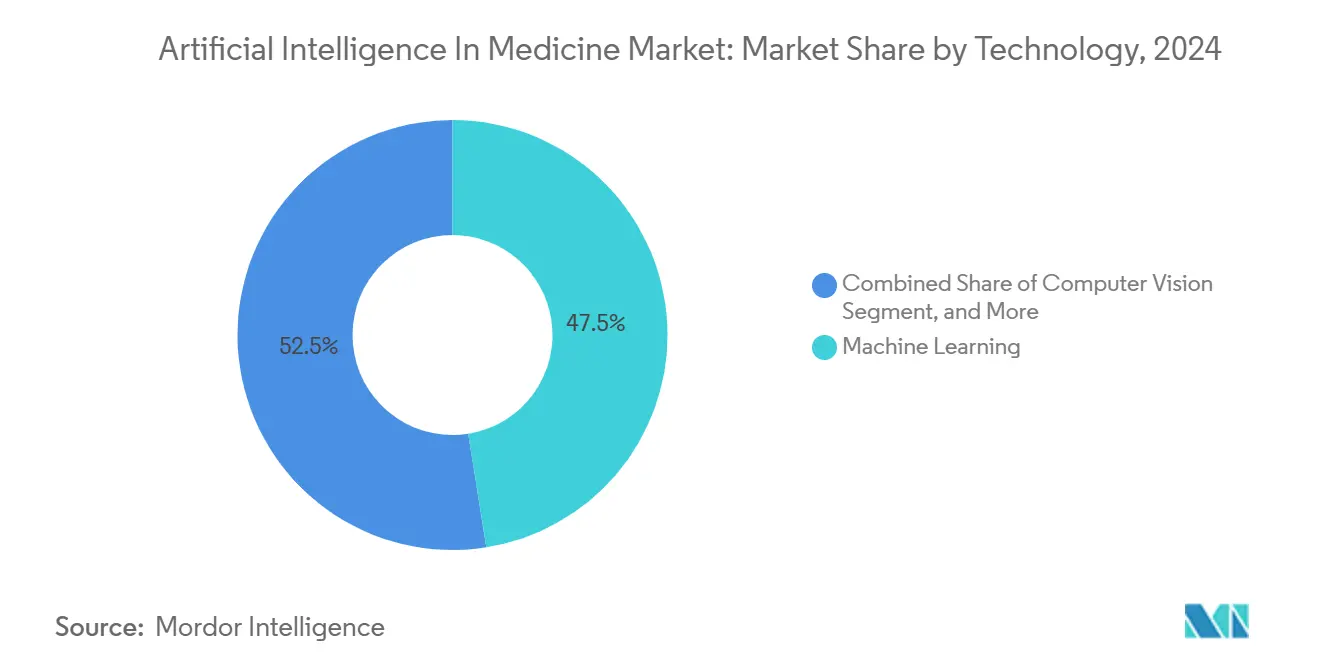

- Por tecnologia, o aprendizado de máquina comandou 47,5% do tamanho do mercado de inteligência artificial na medicina em 2024, e o processamento de linguagem natural está definido para crescer a uma CAGR de 42,97% até 2030.

- Por usuário final, hospitais e clínicas responderam por 44,1% da demanda do mercado de inteligência artificial na medicina em 2024; empresas farmacêuticas e de biotecnologia estão posicionadas para crescer a uma CAGR de 49,70% entre 2025-2030.

- Por geografia, a América do Norte reteve 63% da receita do mercado de inteligência artificial na medicina em 2024, enquanto a Á������-�ʲ���í�ھ����� deve registrar uma CAGR de 43% até 2030.

Tendências e Perspectivas do Mercado Global de Inteligência Artificial na Medicina

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração das plataformas de IA nativas em RES | +3.4% | Global, ganhos iniciais na América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Intensificação da pressão dos pagadores por cuidados baseados em valor | +3.0% | América do Norte e UE como núcleo, expansão para APAC | Curto prazo (≤ 2 anos) |

| Democratização dos modelos fundacionais via pontos de verificação de código aberto | +2.6% | Global | Longo prazo (≥ 4 anos) |

| Grandes modelos de linguagem viabilizando documentação clínica ambiente | +2.1% | América do Norte e UE, expandindo para APAC | ��é�徱�� prazo (2-4 anos) |

| Diagnósticos complementares baseados em IA obtendo autorizações da Administração de Alimentos e Medicamentos dos EUA | +1.7% | Global, liderança regulatória na América do Norte | Curto prazo (≤ 2 anos) |

| Pressão sobre margens hospitalares forçando a convergência de automação robótica de processos e IA | +1.3% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aceleração das Plataformas de IA Nativas em RES

Os prestadores de serviços de saúde exigem cada vez mais funções de IA integradas nativamente ao RES para que os clínicos nunca precisem sair de seu fluxo de trabalho. O modelo de previsão de sepse da Epic foi implementado em mais de 180 sistemas de saúde, reduziu os ciclos de implantação de meses para semanas e aumentou a adoção pelos médicos porque as telas familiares exigiam praticamente nenhum retreinamento.[2]Epic Systems Corporation, "Epic Anuncia Novas Capacidades de IA para Ajudar Clínicos a Fornecer Melhor Atendimento," epic.com A aquisição da Cerner pela Oracle posiciona a empresa para integrar insights preditivos nos módulos de documentação clínica, enquanto a Microsoft está integrando o Azure AI com a interface da Epic para reduzir o tempo até a geração de valor. Essas iniciativas ajudam os hospitais que enfrentam esgotamento dos médicos, pois as ferramentas nativas automatizam triagem, pontuação de risco e codificação na mesma interface que os médicos já utilizam.

Intensificação da Pressão dos Pagadores por Cuidados Baseados em Valor

Os Centros de ���������ç�Dz� de Medicare e Medicaid vincularam 50% dos pagamentos do Medicare a programas baseados em valor até 2024, obrigando os prestadores a comprovar resultados e economias de custos. Os mecanismos de autorização prévia baseados em aprendizado de máquina reduziram as despesas administrativas em 40% e aumentaram a precisão das aprovações, apoiando diretamente essas métricas de reembolso. A Humana aplica modelos preditivos para identificar os membros com maior probabilidade de sofrer crises de diabetes descontrolada, evitando internações dispendiosas. Esse alinhamento entre os incentivos dos pagadores e as capacidades de IA fornece um impulso duradouro para o crescimento do mercado de inteligência artificial na medicina.

Democratização dos Modelos Fundacionais via Pontos de Verificação de Código Aberto

Lançamentos de código aberto como BioGPT, Med-PaLM e Alpaca da Universidade de Stanford permitem que pequenas equipes ajustem modelos de alto desempenho com recursos computacionais modestos. O Hugging Face já hospeda mais de 500 modelos médicos pré-treinados, fornecendo às startups blocos de construção prontos para uso em processamento de linguagem natural clínico, legendagem de imagens e genômica. Barreiras mais baixas estimulam a inovação no diagnóstico de doenças raras e no planejamento de terapias personalizadas, especialmente em mercados emergentes onde os orçamentos são limitados, mas a necessidade é urgente. As contribuições acadêmicas adicionam conjuntos de dados validados e benchmarks que elevam a qualidade geral dos modelos.

Grandes Modelos de Linguagem Viabilizando Documentação Clínica Ambiente

Os médicos gastam aproximadamente 2 a 3 horas diárias em prontuários. O DAX Copilot da Microsoft, integrado ao Epic, reduz essa carga em 70% e aumenta a completude das anotações ao transcrever automaticamente a conversa e preencher campos estruturados. A venda da Nuance à Microsoft por USD 19,7 bilhões ressalta o valor estratégico dos escribas ambiente. Concorrentes financiados por capital de risco, como Abridge e Suki, estão expandindo assistentes de voz similares. De forma crucial, os Centros de ���������ç�Dz� de Medicare e Medicaid autorizaram o reembolso pelo Medicare para escribas de IA ambiente em 2025, abrindo um caminho de pagamento que impulsiona a adoção hospitalar.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Viés algorítmico desencadeando litígios coletivos | -1.7% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez de conjuntos de dados multimodais desidentificados | -1.3% | Global | Longo prazo (≥ 4 anos) |

| Escassez de computação de alto desempenho em nuvens regionais | -0.9% | APAC e mercados emergentes | ��é�徱�� prazo (2-4 anos) |

| Obstáculos de classificação de risco da Lei de IA da UE | -0.9% | UE, com expansão para mercados globais | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Viés Algorítmico Desencadeando Litígios Coletivos

A UnitedHealth enfrenta uma ação coletiva alegando que sua IA de autorização prévia negou indevidamente 90% das solicitações, afetando desproporcionalmente pacientes de minorias e expondo a empresa a potenciais USD 100 milhões em danos. Pesquisadores do Instituto de Tecnologia de Massachusetts constataram que modelos de imagem classificam incorretamente pacientes de pele mais escura a taxas 30-40% superiores às de pacientes de pele mais clara, gerando preocupações com responsabilidade por negligência médica. Os hospitais agora precisam investir em auditoria de viés, retreinamento de modelos e vigilância pós-comercialização, elevando os custos de propriedade e esfriando o entusiasmo entre instituições avessas ao risco.

Escassez de Conjuntos de Dados Multimodais Desidentificados

A IA prospera com entradas diversificadas de imagens, genômica, dispositivos vestíveis e RES, mas as leis de privacidade restringem o compartilhamento de dados. As regras de desidentificação da Lei de Portabilidade e Responsabilidade de Seguros de Saúde removem variáveis-chave de que os modelos necessitam, forçando um pré-processamento custoso que pequenas instalações não podem arcar. A revista Nature Medicine observa que muitos centros acadêmicos carecem da infraestrutura para federar dados, atrasando algoritmos que poderiam auxiliar no tratamento de doenças raras. O aprendizado federado oferece uma solução, mas exige sofisticação técnica e largura de banda ausentes em locais com recursos limitados, especialmente fora dos principais centros urbanos.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Integração de Plataformas

O software contribuiu com 63% da receita do mercado de inteligência artificial na medicina em 2024, refletindo a capacidade do segmento de se atualizar remotamente e se integrar perfeitamente às pilhas de TI hospitalares. Os serviços avançam rapidamente a uma CAGR de 43,10% à medida que os prestadores buscam expertise em configuração, validação clínica e gestão de mudanças. O hardware permanece limitado a aceleradores de borda para imagens e genômica, mas a entrega em nuvem reduz os gastos de capital local.

O impulso de integração é visível nas ofertas do Microsoft Azure Health Bot e do Google Cloud Healthcare AI, que fornecem APIs prontas para uso para as equipes de TI dos prestadores. À medida que mais hospitais adotam preços por assinatura, a receita recorrente financia o refinamento contínuo dos modelos. O boom dos serviços também está gerando consultorias especializadas que ajustam algoritmos às nuances dos fluxos de trabalho locais, garantindo que os clínicos confiem nos resultados e os executivos vejam retorno sobre o investimento.

Por Aplicação: Liderança em Diagnóstico Encontra Aceleração na Descoberta

Diagnóstico e imagem retiveram 34,2% de participação do tamanho do mercado de inteligência artificial na medicina em 2024, pois radiologia, patologia e cardiologia se beneficiam diretamente do reconhecimento de padrões. Pesquisa e descoberta de medicamentos, no entanto, está projetada para registrar uma CAGR de 44,50% à medida que as empresas farmacêuticas implantam IA para triagem de compostos, design de proteínas e aceleração do recrutamento em ensaios clínicos.

A orientação da Administração de Alimentos e Medicamentos dos EUA sobre algoritmos adaptativos acelerou as autorizações 510(k), legitimando ferramentas de radiologia baseadas em IA e abrindo rotas de reembolso que mantêm a adoção diagnóstica em ritmo acelerado. Enquanto isso, plataformas integradas como a Tempus agregam dados multi-ômicos, executam aprendizado de máquina para seleção de alvos e retroalimentam insights em ciclos de evidências do mundo real que informam os pagadores. Essa sinergia está borrando as fronteiras entre descoberta e prestação de cuidados.

Por Tecnologia: A Maturidade do Aprendizado de Máquina Viabiliza a Emergência do Processamento de Linguagem Natural

O aprendizado de máquina preservou a maior fatia de 47,5% da participação do mercado de inteligência artificial na medicina em 2024, impulsionado por análises preditivas maduras para alertas de sepse e risco de readmissão. O processamento de linguagem natural está no caminho de uma CAGR de 42,97%, catalisado por escribas e codificadores ambiente que extraem informações de anotações não estruturadas.

A visão computacional aproveita os avanços em unidades de processamento gráfico para fornecer orientação de imagem em tempo real em salas cirúrgicas, enquanto a computação sensível ao contexto combina feeds de sensores com registros eletrônicos para personalizar planos terapêuticos. O ecossistema Clara da NVIDIA exemplifica essa convergência, permitindo que os desenvolvedores combinem processamento de linguagem natural, visão e aprendizado de máquina tabular dentro de um único ambiente de execução. Os prestadores preferem fornecedores que integrem essas modalidades para que os clínicos vejam previsões holísticas no nível do paciente, em vez de alertas fragmentados.

Por Usuário Final: As Necessidades Hospitalares Impulsionam a Inovação Farmacêutica

Hospitais e clínicas geraram 44,1% da receita de 2024 ao automatizar triagem, prontuários e agendamento para combater a escassez de pessoal. As empresas farmacêuticas e de biotecnologia crescerão a uma CAGR de 49,70% até 2030 ao aproveitar a IA para descoberta de alvos, biologia sintética e designs de ensaios adaptativos que elevam a probabilidade de sucesso.

Os laboratórios de diagnóstico adotam mecanismos automatizados de interpretação de resultados que aumentam o rendimento enquanto reduzem erros, e os pagadores implementam detecção de fraudes e estratificação de risco para fortalecer contratos baseados em valor. As organizações de pesquisa contratual fazem parceria com fornecedores de nuvem para virtualizar ensaios clínicos, alinhando incentivos em todo o ecossistema de saúde.

Análise Geográfica

A América do Norte capturou 63% da receita de 2024, impulsionada pelas designações de dispositivos inovadores da Administração de Alimentos e Medicamentos dos EUA que agilizam as aprovações e pelas políticas do Medicare que reembolsam serviços habilitados por IA. Os hospitais dos EUA gastam USD 4,8 bilhões anualmente em IA, canalizando recursos para iniciativas de mitigação do esgotamento profissional e melhoria de pontuações de qualidade. O sistema de pagador único do �䲹�Բ���á investe em análises de saúde populacional, e ambas as nações aproveitam uma robusta colaboração acadêmico-industrial.

A Á������-�ʲ���í�ھ����� está posicionada para uma CAGR de 43% até 2030. A China destinou USD 15 bilhões para IA médica em sua estratégia nacional, enquanto a Missão Digital Ayushman Bharat da Í�Ի徱�� amplia o mercado endereçável ao digitalizar registros de 1,4 bilhão de cidadãos. Singapura, atuando como uma área regulatória experimental, atrai multinacionais que buscam locais de validação asiáticos. Os influxos de capital de risco e as licitações públicas juntos criam uma pista expansiva para startups locais e entrantes ocidentais.

A Europa avança de forma constante, apoiada por estruturas de confiança ancoradas no Regulamento Geral sobre a Proteção de Dados. A próxima Lei de IA da UE pode estender os ciclos de desenvolvimento, mas o fundo de modernização hospitalar da Alemanha e a agilidade pós-Brexit do Reino Unido contrabalançam os obstáculos de conformidade. A �������ç�� canaliza subsídios para consórcios hospital-indústria para pilotar IA em oncologia e cuidados crônicos, estabelecendo provas de conceito que podem escalar em todo o continente assim que a clareza regulatória se firmar.[3]Comissão Europeia, "Abordagem Europeia para a Inteligência Artificial," ec.europa.eu

Cenário Competitivo

O campo permanece moderadamente fragmentado. As grandes empresas de tecnologia — Microsoft, Google, IBM, NVIDIA — agrupam infraestrutura de nuvem, estúdios de desenvolvimento e APIs de saúde prontas para uso para capturar contratos de âmbito empresarial. A aquisição da Nuance pela Microsoft por USD 19,7 bilhões integrou ativos de voz, processamento de linguagem natural e escribas ambiente em sua estrutura, enquanto o Google combina o Vertex AI com dados da Mayo Clinic para co-desenvolver modelos de imagem.

Empresas especializadas como Tempus Labs e PathAI se especializam em oncologia orientada por genômica ou visão computacional em patologia, diferenciando-se por meio de conjuntos de dados proprietários e pipelines de validação clínica. As startups exploram pontos de verificação de código aberto para se especializar em medicina materno-fetal ou condições neurodegenerativas raras que as grandes empresas de tecnologia ignoram. As aquisições estratégicas são frequentes à medida que os incumbentes preenchem lacunas — a compra da care.ai pela Stryker adicionou monitoramento de segurança ambiente à sua suíte de sala cirúrgica, e a Datavant comprou a Apixio para incorporar análises de IA em sua rede de intercâmbio de dados.

Os compradores buscam cada vez mais suítes integradas que abranjam necessidades diagnósticas, administrativas e de pesquisa. Os fornecedores, portanto, correm para formar alianças que integrem modelos de imagem, processamento de linguagem natural e dados estruturados sob uma governança unificada. A concentração de mercado é limitada por barreiras de dados localizadas, obstáculos de confiança dos clínicos e requisitos específicos de especialidade que inibem a escalabilidade universal.

Líderes do Setor de Inteligência Artificial na Medicina

Atomwise Inc.

Novo Nordisk A/S

Modernizing Medicine Inc.

Nano-X Imaging Ltd

Medasense Biometrics Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Transcarent adquiriu a Accolade por USD 621 milhões, unindo navegação baseada em IA com coordenação de cuidados.

- Dezembro de 2024: A HEALWELL AI comprou a unidade de IA da Orion Health por USD 115 milhões para aprofundar a integração com RES.

- Novembro de 2024: A Stryker adquiriu a care.ai por mais de USD 50 milhões, adicionando monitoramento ambiente às suas ofertas cirúrgicas.

- Outubro de 2024: A Datavant adquiriu a plataforma da Apixio por USD 200 milhões, expandindo a análise populacional.

Escopo do Relatório Global do Mercado de Inteligência Artificial na Medicina

A inteligência artificial no setor médico utiliza modelos de aprendizado de máquina para aprimorar os resultados dos pacientes e os dados de pesquisa médica. Esses métodos apoiam os profissionais de saúde ao aproveitar o conhecimento médico para fornecer serviços imediatos para diversas soluções clínicas e médicas. Os registros eletrônicos de saúde (RES) fornecem dados que os sistemas de IA podem usar para entregar informações terapeuticamente relevantes, oportunas e de alta qualidade a médicos e pesquisadores para necessidades imediatas.

O mercado estudado é segmentado por diversas aplicações, como Administração e Suporte Médico, Gestão de Pacientes e Pesquisa e Desenvolvimento, entre os tipos Hardware, Software e ���������ç�Dz� em múltiplas geografias. O impacto das tendências macroeconômicas no mercado também é abordado no escopo do estudo. Além disso, a perturbação dos fatores que afetam a evolução do mercado no futuro próximo foi coberta no estudo em relação a impulsionadores e restrições. Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

O mercado de inteligência artificial na medicina é segmentado por tipo de aplicação (administração e suporte médico, gestão de pacientes, pesquisa e desenvolvimento, outras aplicações), por tipo (hardware, software, serviços), por geografia (América do Norte [Estados Unidos, �䲹�Բ���á], Europa [Reino Unido, Alemanha, �������ç��, Países Nórdicos, Restante da Europa], Á������-�ʲ���í�ھ����� [China, Í�Ի徱��, Coreia do Sul, Singapura, Restante da Á������-�ʲ���í�ھ�����], América Latina, Oriente ��é�徱�� e África). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| ���������ç�Dz� |

| Administração e Suporte Médico |

| Gestão de Pacientes |

| Pesquisa e Descoberta de Medicamentos |

| Diagnóstico e Imagem |

| Aprendizado de Máquina |

| Processamento de Linguagem Natural |

| Visão Computacional |

| Computação Sensível ao Contexto |

| Sistemas Especialistas e Robótica |

| Hospitais e Clínicas |

| Empresas Farmacêuticas e de Biotecnologia |

| Laboratórios de Diagnóstico |

| Pagadores e Seguradoras |

| Organizações de Pesquisa Contratual |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| Países Nórdicos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | |

| Oriente ��é�徱�� e África |

| Por Componente | Hardware | |

| Software | ||

| ���������ç�Dz� | ||

| Por Aplicação | Administração e Suporte Médico | |

| Gestão de Pacientes | ||

| Pesquisa e Descoberta de Medicamentos | ||

| Diagnóstico e Imagem | ||

| Por Tecnologia | Aprendizado de Máquina | |

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Computação Sensível ao Contexto | ||

| Sistemas Especialistas e Robótica | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Laboratórios de Diagnóstico | ||

| Pagadores e Seguradoras | ||

| Organizações de Pesquisa Contratual | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | ||

| Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de inteligência artificial na medicina em 2025?

É de USD 31,25 bilhões e está previsto para expandir rapidamente a uma CAGR de 42,84% até 2030.

Qual componente cresce mais rapidamente dentro da inteligência artificial na medicina?

Os serviços expandem a uma CAGR de 43,10% à medida que os hospitais necessitam de expertise em implementação e otimização.

Por que a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido?

Programas governamentais de digitalização, financiamento de capital de risco e aumento dos gastos com saúde impulsionam uma CAGR projetada de 43% até 2030.

O que impulsiona a adoção do processamento de linguagem natural na área da saúde?

A documentação clínica ambiente reduz o tempo de prontuário dos médicos em 70%, alimentando uma CAGR de 42,97% para ferramentas de processamento de linguagem natural.

Como os reguladores estão influenciando o crescimento do mercado?

Os caminhos de inovação da Administração de Alimentos e Medicamentos dos EUA e o reembolso do Medicare para serviços de IA aceleram a implantação nos EUA, enquanto a Lei de IA da UE pode prolongar os prazos europeus.

Página atualizada pela última vez em: