Tamanho e Participação do Mercado de Inteligência Artificial das Coisas (AIoT)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.12% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial das Coisas (AIoT) por ���ϲ�����

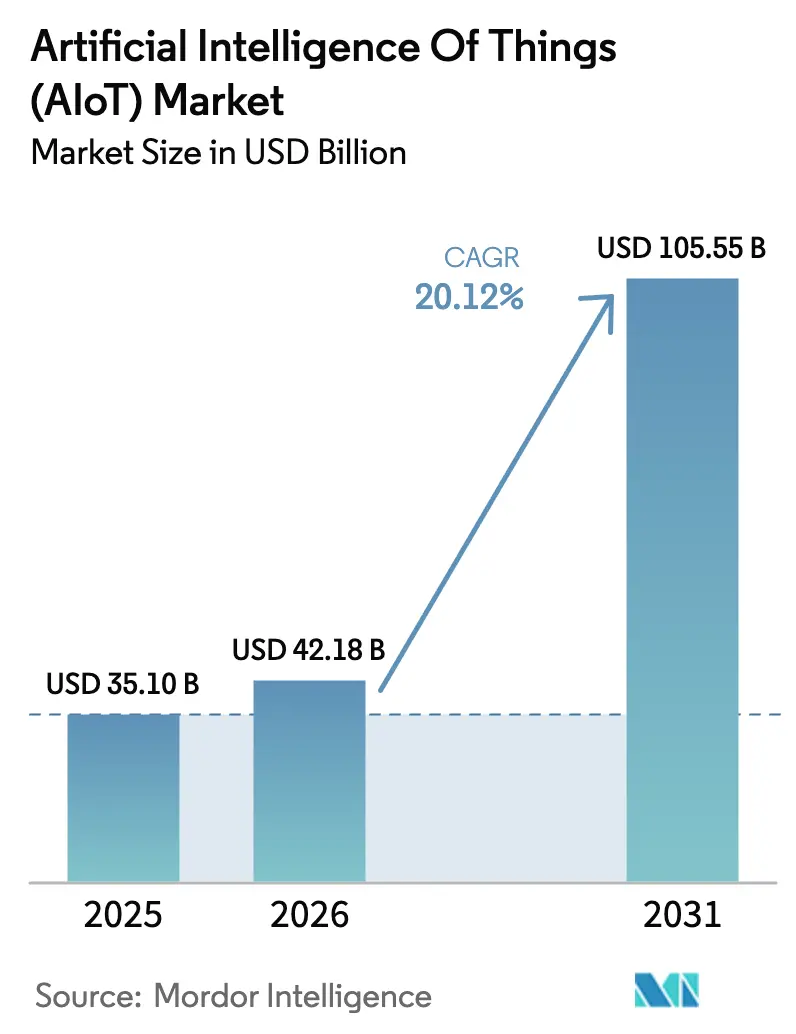

O tamanho do mercado de Inteligência Artificial das Coisas em 2026 é estimado em USD 42,18 bilhões, crescendo a partir do valor de 2025 de USD 35,10 bilhões com projeções para 2031 mostrando USD 105,55 bilhões, crescendo a um CAGR de 20,12% no período 2026-2031. A rápida convergência de modelos de IA com endpoints de IoT ricos em sensores está deslocando as implantações do monitoramento reativo para a inteligência autônoma nativa de borda. A fabricação em volume de chipsets de IA de baixo custo, o investimento de hiperescaladores em serviços de nuvem centrados em IA e a crescente demanda empresarial por operações preditivas continuam a expandir os casos de uso endereçáveis. Líderes de semicondutores como a NVIDIA registraram crescimento de receita de 78% ano a ano para USD 39,3 bilhões no quarto trimestre de 2025, impulsionado pela demanda por infraestrutura de IA. A complexidade de integração está simultaneamente criando uma oportunidade significativa de serviços, à medida que as organizações buscam parceiros especializados para integrar algoritmos de IA, redes e fluxos de trabalho de domínio em soluções unificadas. Estruturas regulatórias como a Lei de IA da UE estão impulsionando arquiteturas de 'privacidade por design' que favorecem o processamento distribuído e a interoperabilidade baseada em padrões.

Principais Conclusões do Relatório

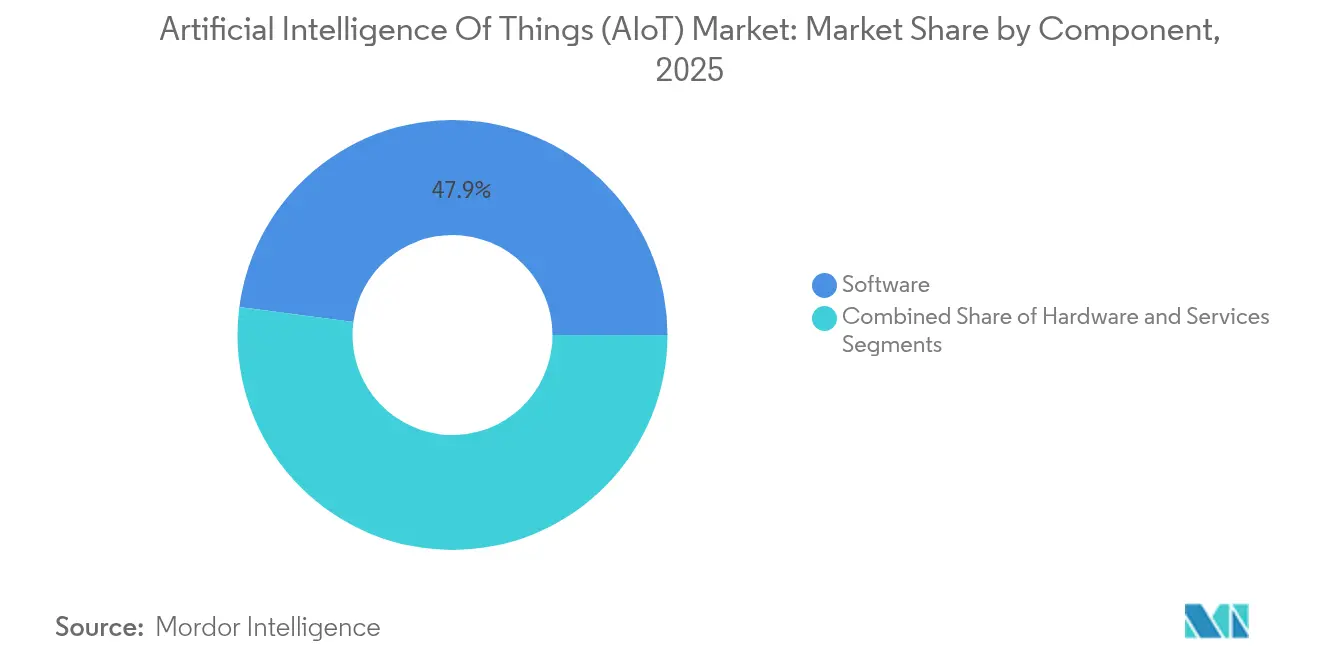

- Por componente, as plataformas de software lideraram com 47,92% de participação na receita em 2025; os serviços devem se expandir a um CAGR de 31,60% até 2031.

- Por modelo de implantação, as soluções baseadas em nuvem detinham 56,84% da participação do mercado de Inteligência Artificial das Coisas em 2025, enquanto as implementações de borda devem crescer a um CAGR de 37,45% até 2031.

- Por aplicação, a vigilância por vídeo manteve 24,10% da participação do tamanho do mercado de Inteligência Artificial das Coisas em 2025; a mobilidade autônoma avança a um CAGR de 42,60% até 2031.

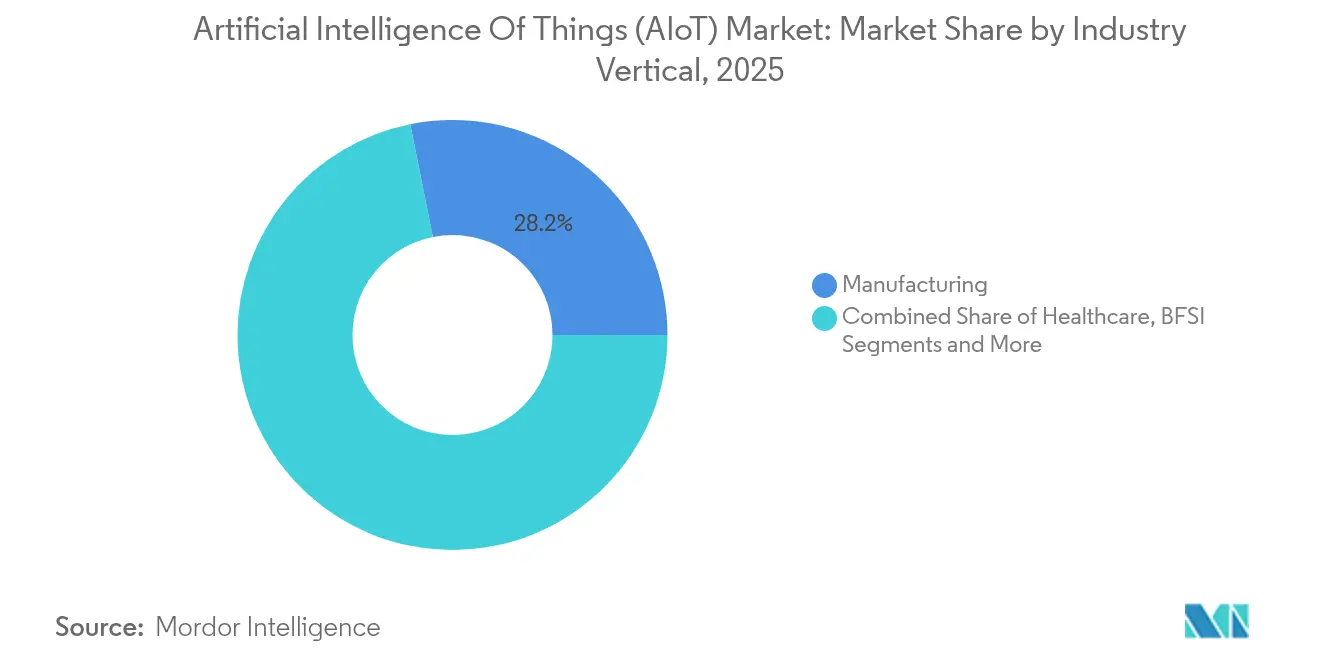

- Por vertical da indústria, a manufatura respondeu por 28,15% da receita de 2025, enquanto a saúde é o segmento de crescimento mais rápido com CAGR de 35,40%.

- Por pilha tecnológica, o aprendizado de máquina representou 40,72% de participação em 2025; o processamento de linguagem natural registra o crescimento mais forte com CAGR de 28,95%.

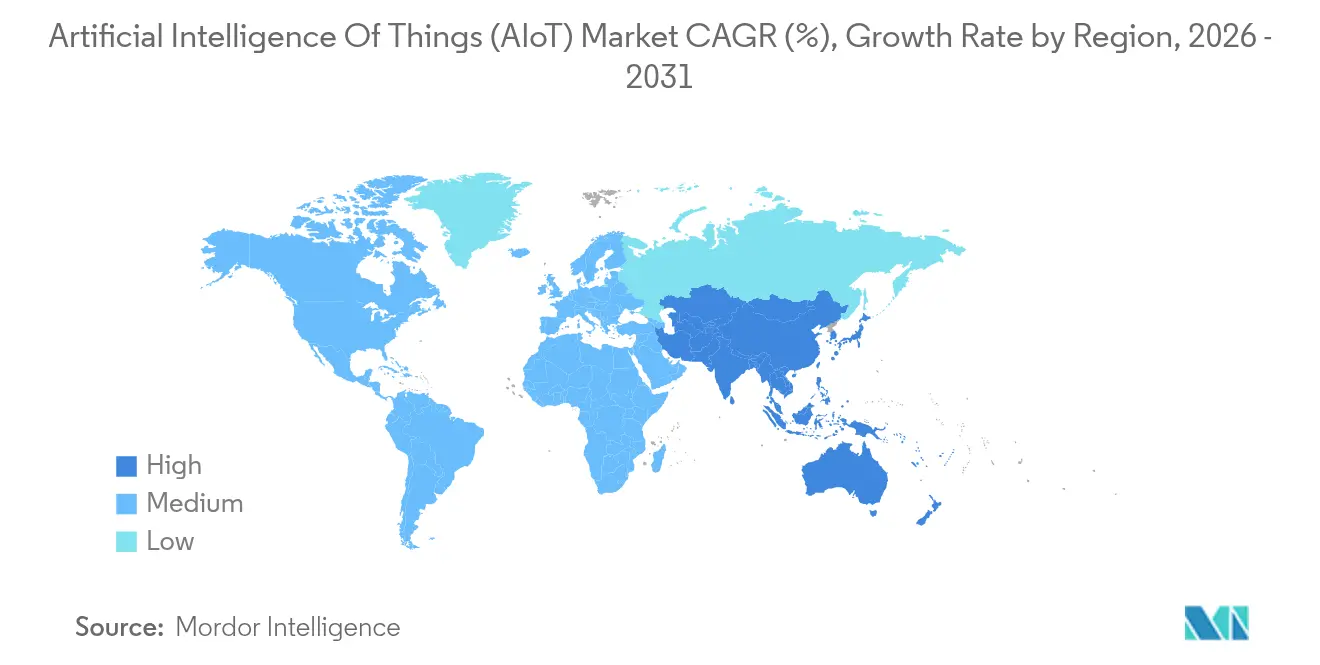

- Por geografia, a América do Norte comandou 42,10% de participação na receita em 2025; a APAC deve crescer a um CAGR de 27,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inteligência Artificial das Coisas (AIoT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reduções de custo de hardware de IA de borda aceleram a adoção | +4.2% | Global, manufatura da Á������-�ʲ���í�ھ����� lidera | ��é�徱�� prazo (2-4 anos) |

| Implantação de redes 5G / 6G habilitando latência ultrabaixa | +3.8% | América do Norte e UE primeiro, Á������-�ʲ���í�ھ����� em massa | Longo prazo (≥ 4 anos) |

| Crescimento dos gastos empresariais em suítes de AIoT para manutenção preditiva | +3.1% | Alemanha, China, Estados Unidos | Curto prazo (≤ 2 anos) |

| Chipsets prontos para AIoT incorporados em dispositivos de consumo | +2.9% | América do Norte, China | ��é�徱�� prazo (2-4 anos) |

| Links de IoT via satélite de Órbita Baixa da Terra desbloqueiam ativos remotos | +1.8% | Austrália, �䲹�Բ���á, Brasil | Longo prazo (≥ 4 anos) |

| Programas de cidades inteligentes apoiados pelo governo impulsionam a modernização da infraestrutura | +1.5% | China, Í�Ի徱��, estados do CCG | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Reduções de custo de hardware de IA de borda aceleram a adoção

As reduções contínuas de preços no silício de inferência de borda estão reformulando as equações de custo-benefício em implantações industriais e de consumo. A parceria de 2024 da Intel com a Qualcomm para co-desenvolver módulos de IA sem fio exemplifica movimentos entre fornecedores que comprimem o custo dos materiais enquanto aumentam a eficiência do processamento no dispositivo.[1]Qualcomm Incorporated, "Colaboração de IA Sem Fio Qualcomm–Intel," qualcomm.com Os fabricantes agora conseguem executar algoritmos preditivos complexos localmente, reduzindo as taxas de computação em nuvem e evitando o tempo de inatividade induzido por latência.

Implantação de redes 5G / 6G habilitando latência ultrabaixa

As operadoras de telecomunicações estão adicionando fatias de transporte otimizadas para IA nos núcleos 5G e lançando laboratórios iniciais de pesquisa em 6G, criando a largura de banda e a latência determinística críticas para a mobilidade autônoma e a robótica remota. O roteiro de automação de rede preditiva com IA da Cisco sublinha como as atualizações de transporte e a inteligência de rede se combinam para suportar cargas de trabalho de AIoT em tempo real.[2]Cisco Systems, "Cisco Networking Cloud e Nexus HyperFabric," cisco.com

Crescimento dos gastos empresariais em suítes de AIoT para manutenção preditiva

Os grandes players industriais estão expandindo redes de sensores e pacotes de análise para reduzir paralisações não planejadas. A colaboração da Honeywell com o Google Cloud para construir agentes autônomos de plantas demonstra a narrativa de ROI que agora impulsiona o financiamento em nível de conselho para programas de manutenção habilitados por IA.[3]Honeywell International, "Honeywell e Google Cloud Expandem Parceria de IA," honeywell.com

Chipsets prontos para AIoT incorporados em dispositivos de consumo

Os fabricantes de dispositivos integram cada vez mais mecanismos de inferência dedicados em wearables, eletrodomésticos inteligentes e sistemas de infoentretenimento veicular. A Qualcomm e a Palantir estenderam sua parceria de análise de borda em março de 2025 para fornecer pipelines de IA leves e no dispositivo que reduzem o tráfego de retorno e preservam a privacidade do usuário.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de integradores de sistemas especializados em AIoT | –2.8% | Mercados emergentes, cidades de médio porte | Curto prazo (≤ 2 anos) |

| Padrões fragmentados de borda-nuvem dificultam a interoperabilidade | –2.1% | Sites globais com múltiplos fornecedores | ��é�徱�� prazo (2-4 anos) |

| Custos crescentes de conformidade com IA de preservação de privacidade | –1.9% | UE primeiro, estendendo-se à APAC | Longo prazo (≥ 4 anos) |

| A conformidade com a Lei de IA da UE aumenta a sobrecarga de documentação | –1.5% | Europa, exportadores para a UE | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Escassez de integradores de sistemas especializados em AIoT

As implantações exigem combinações raras de engenharia de aprendizado de máquina, protocolos industriais e conhecimento de domínio. Pools de talentos limitados inflacionam os custos dos projetos e prolongam as implantações, especialmente para fabricantes de médio porte fora dos principais polos tecnológicos.

Padrões fragmentados de borda-nuvem dificultam a interoperabilidade

A ISO/IEC 27402 oferece regras básicas de segurança, mas a orientação abrangente sobre interoperabilidade permanece fragmentada. As empresas frequentemente se vinculam a pilhas de fornecedor único no início, aumentando os custos de migração e reduzindo a experimentação do ecossistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de software impulsionam a complexidade de integração

O software respondeu por 47,92% da receita em 2025, sustentando a orquestração, o gerenciamento de modelos de IA e a integração de dados em ativos distribuídos. Os serviços acompanham um CAGR de 31,60% à medida que as empresas terceirizam o design de soluções de ponta a ponta para superar os silos de TI-OT. A deflação de preços de hardware está tornando os nós de borda commodities, empurrando a diferenciação para cima na pilha, nas camadas de valor de software. O tamanho do mercado de Inteligência Artificial das Coisas para software deve se ampliar à medida que os mercados de algoritmos e as bibliotecas de modelos específicos de domínio escalam comercialmente. O crescimento dos serviços reflete a demanda dos clientes por conectores personalizados, fortalecimento de segurança e governança do ciclo de vida.

Por Modelo de Implantação: A computação de borda ganha prioridade estratégica

As arquiteturas de nuvem retiveram 56,84% dos gastos de 2025, mas as implantações de borda lideram o crescimento com CAGR de 37,45% à medida que as cargas de trabalho sensíveis à latência migram para mais perto das máquinas. As empresas estão adotando projetos híbridos que dividem dinamicamente a inferência entre a computação local e central com base em restrições de largura de banda, privacidade e energia. Os clusters Nexus HyperFabric da Cisco exemplificam designs convergidos que abrigam GPUs e Ethernet de alta velocidade no mesmo rack, dando aos clientes a opção de deslocar cargas de trabalho sem reestruturar os ambientes. Essa flexibilidade está orientando os roteiros de aquisição em direção a pilhas compostas e agnósticas de fornecedor que desacoplam a gravidade dos dados do desempenho dos algoritmos.

Por Aplicação: A mobilidade autônoma reformula a inteligência de transporte

A vigilância por vídeo deteve 24,10% da receita em 2025, beneficiando-se de ecossistemas de câmeras maduros e complementos incrementais de IA. A mobilidade autônoma registra a expansão mais rápida com CAGR de 42,60%, impulsionada por pilotos regulatórios e pela queda dos custos de LiDAR. As operações escaladas de táxi robótico da Waymo e a pilha de direção totalmente autônoma interna da Tesla revelam como o acúmulo de quilometragem acelera o refinamento dos modelos. Frotas de logística e agências de trânsito municipal estão expandindo provas de conceito para produção completa, incorporando unidades de inferência de borda que fundem dados de sensores para planejamento de trajetória em submilissegundos.

Por Vertical da Indústria: A digitalização da saúde acelera a adoção de AIoT

A manufatura contribuiu com 28,15% do faturamento de 2025 por meio de manutenção preditiva, análise de qualidade e robótica adaptativa. A saúde, avançando a um CAGR de 35,40%, está aproveitando o monitoramento remoto de pacientes, diagnósticos aumentados por IA e rastreamento de ativos hospitalares para aliviar as cargas de trabalho dos clínicos e melhorar os resultados. As aprovações regulatórias para software como dispositivo médico (SaMD) e o reembolso por serviços de telecardiogia estão reforçando a alocação de capital em plataformas de cuidados conectados no mercado de Inteligência Artificial das Coisas. Os setores de energia, serviços públicos e agricultura continuam a introduzir otimização orientada por sensores, mas ficam atrás da saúde no impulso de crescimento relativo.

Por Pilha Tecnológica: O processamento de linguagem natural habilita interfaces centradas no ser humano

O aprendizado de máquina dominou 40,72% da pilha de 2025, sustentando a detecção de anomalias e a lógica de otimização. O processamento de linguagem natural agora registra o CAGR mais forte em 28,95% à medida que interfaces conversacionais e controles ativados por voz democratizam o acesso a sistemas industriais complexos. A Cisco incorporou o processamento de linguagem natural nos consoles de gerenciamento de rede para simplificar a configuração de políticas, permitindo que a equipe de operações faça consultas em linguagem simples em vez de criar scripts de comandos CLI. A visão computacional e o aprendizado por reforço também aprofundam a penetração em drones de inspeção autônomos e no roteamento adaptativo da cadeia de suprimentos, respectivamente.

Análise Geográfica

A América do Norte liderou com 42,10% da receita em 2025, apoiada por conectividade avançada, uma densa base de capital de risco e incentivos federais à pesquisa em IA. Os fabricantes dos Estados Unidos implantam análises no chão de fábrica para compensar a escassez de mão de obra, enquanto as regulamentações de privacidade do �䲹�Բ���á impulsionam a adoção antecipada de estruturas de aprendizado federado na área de saúde. O segmento de maquiladoras do ��é�澱���� está integrando nós de IA de borda para agilizar os fluxos de logística transfronteiriça.

A APAC é a região de crescimento mais rápido com CAGR de 27,85% até 2031. Os extensos parques industriais da China e os corredores comerciais da Rota da Seda e da Faixa exigem visibilidade preditiva em redes de carga multimodal, estimulando a aquisição em massa de gateways de IA embarcados. O ������ã�� expande frotas de robôs de serviço para auxiliar uma população envelhecida, combinando visão computacional com manipuladores destramente em instalações de cuidados para idosos. O programa Í�Ի徱�� Digital da Í�Ի徱�� acelera licitações de cidades inteligentes que agrupam gerenciamento de tráfego com IA, análise de resíduos sólidos e quiosques de saúde eletrônica em plataformas de comando unificadas.

A Europa equilibra inovação com governança rigorosa. A Lei de IA da UE impõe mandatos de transparência e gestão de riscos que incentivam ferramentas seguras por design. As montadoras automotivas alemãs implantam clusters de borda ricos em GPUs nos pisos de fábrica para inspeção de soldagem em tempo real, enquanto o Reino Unido canaliza fundos de estratégia industrial para centros de ciberresiliência de AIoT. Os produtores de petróleo do Oriente ��é�徱�� digitalizam ativos upstream usando backhaul via satélite e processamento de visão de borda para melhorar a segurança dos trabalhadores e reduzir as pegadas de carbono.

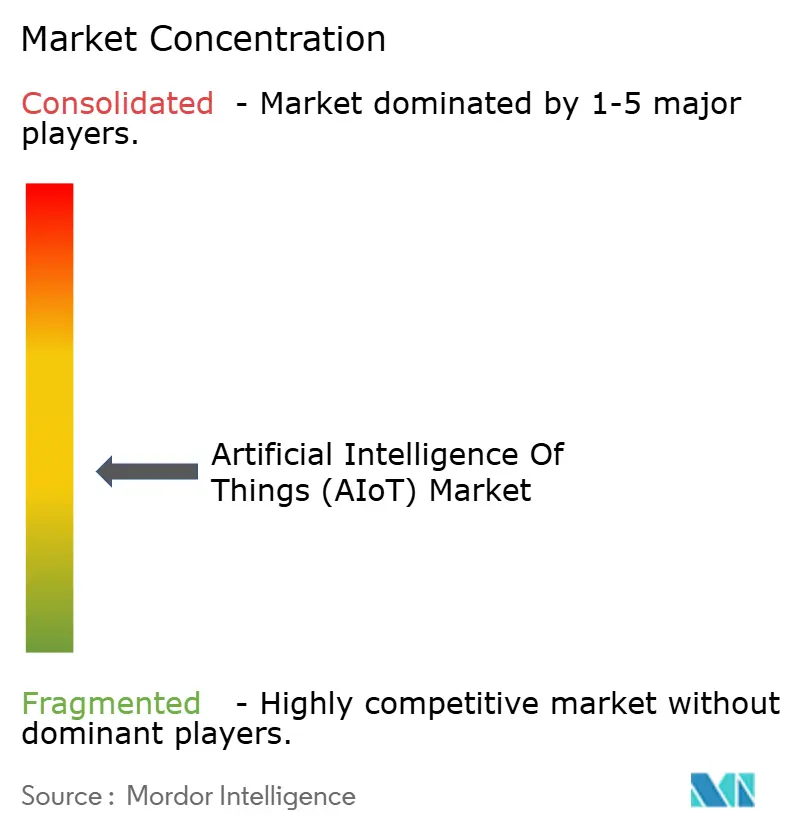

Cenário Competitivo

A intensidade competitiva permanece moderada. Os hiperescaladores de nuvem — AWS, Microsoft, Google — agrupam IA, orquestração de dispositivos e pipelines de ingestão em pacotes de assinatura, impulsionando a fidelidade à plataforma. A NVIDIA domina o silício de aceleração, levando a estratégias de aliança entre fornecedores de rede e servidores; o tecido Spectrum-X baseado em Ethernet da Cisco integra os ASICs Silicon One da NVIDIA para fornecer throughput determinístico de cluster de IA. Incumbentes industriais como Siemens e GE Digital incorporam expertise vertical em ofertas focadas em domínio que competem menos em capacidade de computação bruta e mais em otimização de fluxo de trabalho.

Os ecossistemas de parceria estão substituindo os bloqueios bilaterais de fornecedores. A SAP incorporou IA generativa em 50% dos pedidos de nuvem de 2024, usando sua base instalada de ERP para propagar recursos de AIoT como gêmeos digitais centrados em ativos e logística preditiva de peças de reposição. Os players de semicondutores cortejam parceiros de software para se diferenciar além dos benchmarks de quadros por segundo, como demonstrado pela STMicroelectronics e Qualcomm co-desenvolvendo designs de referência de IA sem fio para endpoints com restrições de bateria. As startups visam lacunas de nicho: mecanismos de privacidade nativos de borda, kernels de inferência de ultrabaixo consumo ou ferramentas de conformidade específicas para verticais. A certificação de governança ISO/IEC 42001 cria uma rampa de acesso para auditores especializados que ajudam os fornecedores a alinhar os processos do ciclo de vida com as expectativas regulatórias.

Líderes do Setor de Inteligência Artificial das Coisas (AIoT)

Amazon Web Services

Microsoft Corp.

Google LLC

IBM Corp.

Cisco Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Qualcomm e a Palantir estenderam sua colaboração para fundir análises baseadas em ontologia com plataformas de Sistema em Chip de borda para automação de fábricas.

- Junho de 2025: A Cisco lançou atualizações do AI Canvas e do Nexus Dashboard para agilizar a implantação segura de tecido AIoT em campi de varejo e saúde.

- Outubro de 2024: A STMicroelectronics e a Qualcomm firmaram uma aliança de IoT sem fio integrando a propriedade intelectual de RF da Qualcomm com os microcontroladores STM32 da ST para dispositivos industriais e de consumo.

- Agosto de 2024: O Fundo de Ecossistema AIoT da Advantech e da Momenta investiu na Axiom Cloud para escalar gêmeos digitais de refrigeração que reduzem o consumo de energia em redes de supermercados.

Escopo do Relatório Global do Mercado de Inteligência Artificial das Coisas (AIoT)

A AIoT integra a conectividade oferecida pela Internet das Coisas (IoT) com os insights derivados da Inteligência Artificial (IA). Essa tecnologia inovadora depende da incorporação de Inteligência Artificial na estrutura da IoT.

O estudo acompanha a receita acumulada por meio da venda de soluções e serviços de Inteligência Artificial das Coisas (AIoT) por vários players no mercado global. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. Ele também analisa os fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O Mercado de Inteligência Artificial das Coisas (AIoT) é segmentado por componente (software, serviços), por aplicação (vigilância por vídeo, gerenciamento de estoque, manutenção preditiva, gerenciamento da cadeia de suprimentos, outros), por implantação (AIoT baseado em nuvem, AIoT de borda), por vertical da indústria (varejo, BFSI, agricultura, saúde, manufatura, transporte e logística, governo e defesa, outros) e por geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina, Oriente ��é�徱�� e Á�ڰ�������). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima

| Hardware |

| Software |

| ���������ç�Dz� |

| AIoT Baseado em Nuvem |

| AIoT de Borda |

| IA-Borda Híbrida |

| Vigilância por Vídeo e Segurança |

| Manutenção Preditiva |

| Gerenciamento de Estoque e Armazém |

| Otimização da Cadeia de Suprimentos e Frotas |

| Gerenciamento de Energia e ���������ç�Dz� Públicos |

| Edifícios e Cidades Inteligentes |

| Experiência do Cliente e Personalização |

| Mobilidade Autônoma |

| Manufatura |

| ����ú��� |

| Varejo e Comércio Eletrônico |

| BFSI |

| Transporte e Logística |

| Agricultura |

| Energia e ���������ç�Dz� Públicos |

| Cidades Inteligentes e Governo |

| Aeroespacial e Defesa |

| Aprendizado de Máquina |

| Aprendizado Profundo |

| Processamento de Linguagem Natural |

| Visão Computacional |

| Aprendizado por Reforço |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Componente | Hardware | ||

| Software | |||

| ���������ç�Dz� | |||

| Por Modelo de Implantação | AIoT Baseado em Nuvem | ||

| AIoT de Borda | |||

| IA-Borda Híbrida | |||

| Por Aplicação | Vigilância por Vídeo e Segurança | ||

| Manutenção Preditiva | |||

| Gerenciamento de Estoque e Armazém | |||

| Otimização da Cadeia de Suprimentos e Frotas | |||

| Gerenciamento de Energia e ���������ç�Dz� Públicos | |||

| Edifícios e Cidades Inteligentes | |||

| Experiência do Cliente e Personalização | |||

| Mobilidade Autônoma | |||

| Por Vertical da Indústria | Manufatura | ||

| ����ú��� | |||

| Varejo e Comércio Eletrônico | |||

| BFSI | |||

| Transporte e Logística | |||

| Agricultura | |||

| Energia e ���������ç�Dz� Públicos | |||

| Cidades Inteligentes e Governo | |||

| Aeroespacial e Defesa | |||

| Por Pilha Tecnológica | Aprendizado de Máquina | ||

| Aprendizado Profundo | |||

| Processamento de Linguagem Natural | |||

| Visão Computacional | |||

| Aprendizado por Reforço | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Inteligência Artificial das Coisas?

O mercado é avaliado em USD 42,18 bilhões em 2026 e deve atingir USD 105,55 bilhões até 2031, refletindo um CAGR de 20,12%.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços estão se expandindo a um CAGR de 31,60% até 2031, à medida que as empresas buscam parceiros especializados para trabalhos complexos de integração.

Por que a implantação de borda está ganhando força em relação aos modelos exclusivamente em nuvem?

As implementações de borda reduzem a latência, atendem aos mandatos de soberania de dados e reduzem as taxas de largura de banda, resultando em uma perspectiva de CAGR de 37,45% para arquiteturas de borda.

Qual área de aplicação apresenta o maior potencial de crescimento?

A mobilidade autônoma lidera com CAGR de 42,60% devido aos rápidos avanços em visão computacional, fusão de sensores e pilotos regulatórios no transporte urbano.

Página atualizada pela última vez em: