Tamanho e Participação do Mercado de Fabricação Contratada de IFA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 221.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 305.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação Contratada de IFA por ���ϲ�����

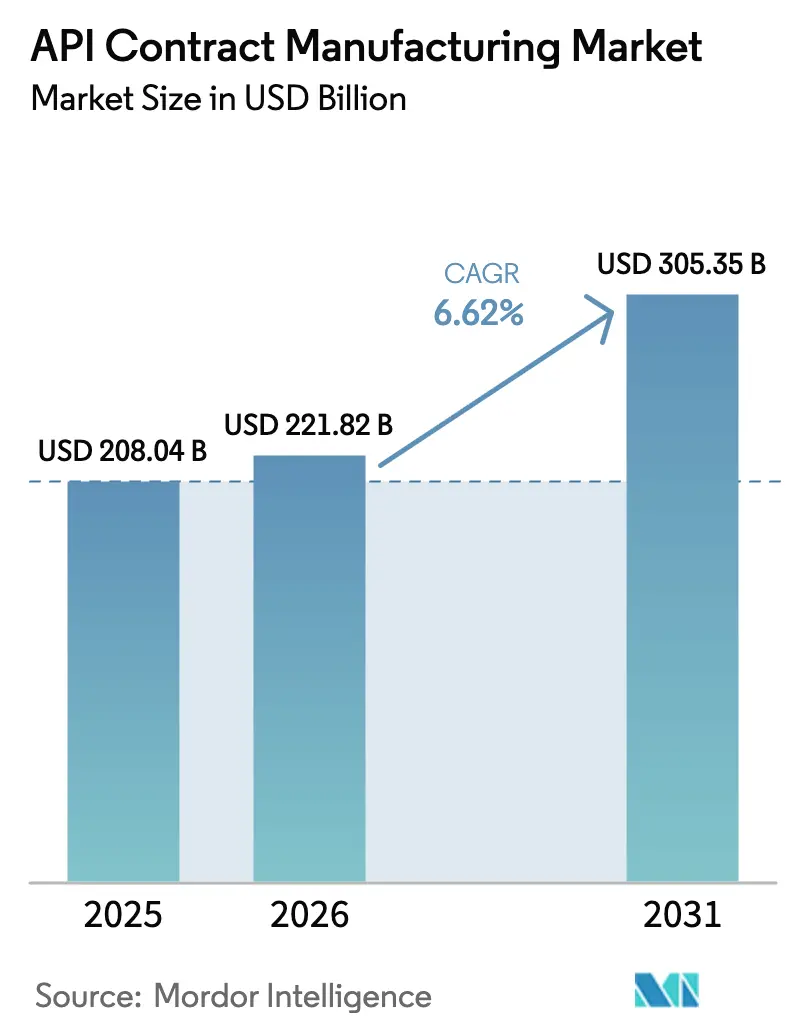

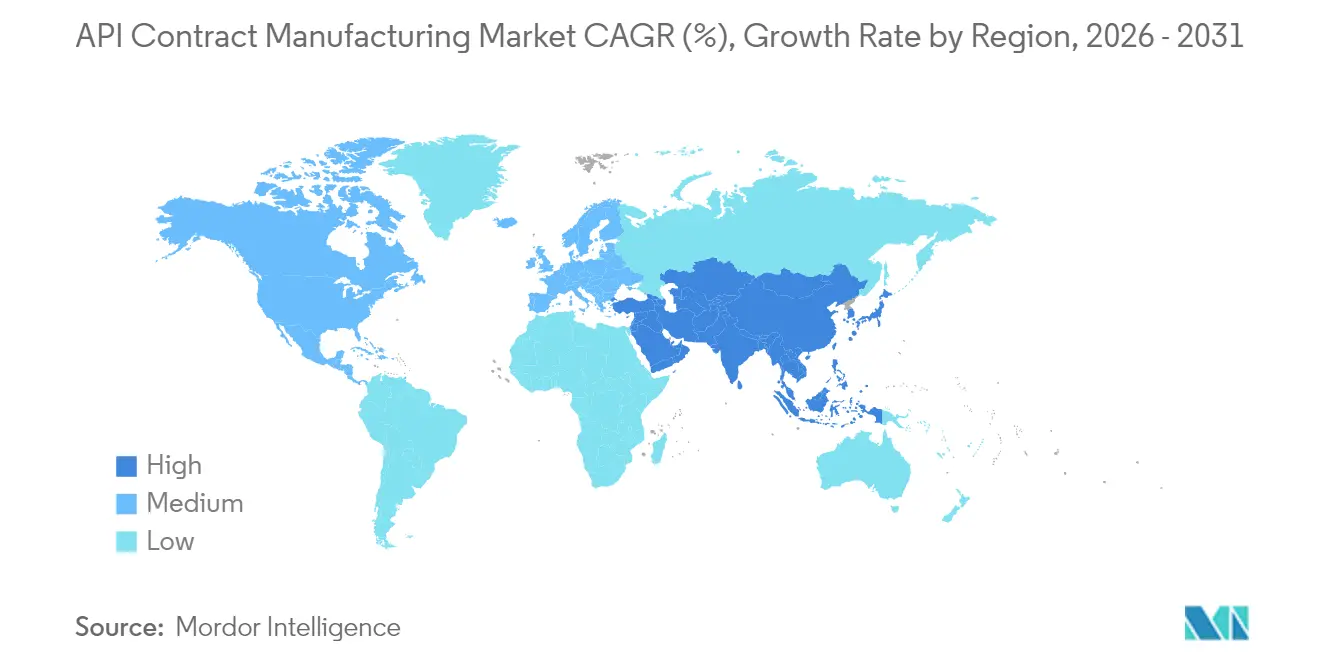

O tamanho do mercado de fabricação contratada de IFA deve crescer de USD 208,04 bilhões em 2025 para USD 221,82 bilhões em 2026 e está previsto para atingir USD 305,35 bilhões até 2031, a um CAGR de 6,62% no período de 2026 a 2031. O forte impulso provém do acentuado aumento na terceirização de moléculas complexas, da crescente demanda por IFAs de alta potência e da ampla adoção do processamento em fluxo contínuo, que juntos estão remodelando as cadeias de suprimentos farmacêuticas. Mais de 70% dos ingredientes farmacêuticos ativos são agora obtidos externamente, permitindo que os detentores de marcas redirecionem capital para P&D enquanto aproveitam a escala e o conhecimento regulatório das CDMOs. A Ásia está projetada para registrar um CAGR de 9,7% graças às expansões de capacidade na Í�Ի徱�� e na China, enquanto a América do Norte preservou uma participação de 40,7% no mercado de fabricação contratada de IFA em 2024, ancorada por um ecossistema de inovação maduro e rigorosa supervisão regulatória. Biológicos e IFAPs permanecem os segmentos de oportunidade de crescimento mais rápido, com a receita de IFAPs avançando 8,3% ao ano à medida que os pipelines de oncologia se expandem. A fabricação contínua continua a proporcionar economias de custo de 40 a 50% e ganhos significativos de ESG, reforçando seu apelo estratégico tanto para inovadores quanto para contratantes.

Principais Conclusões do Relatório

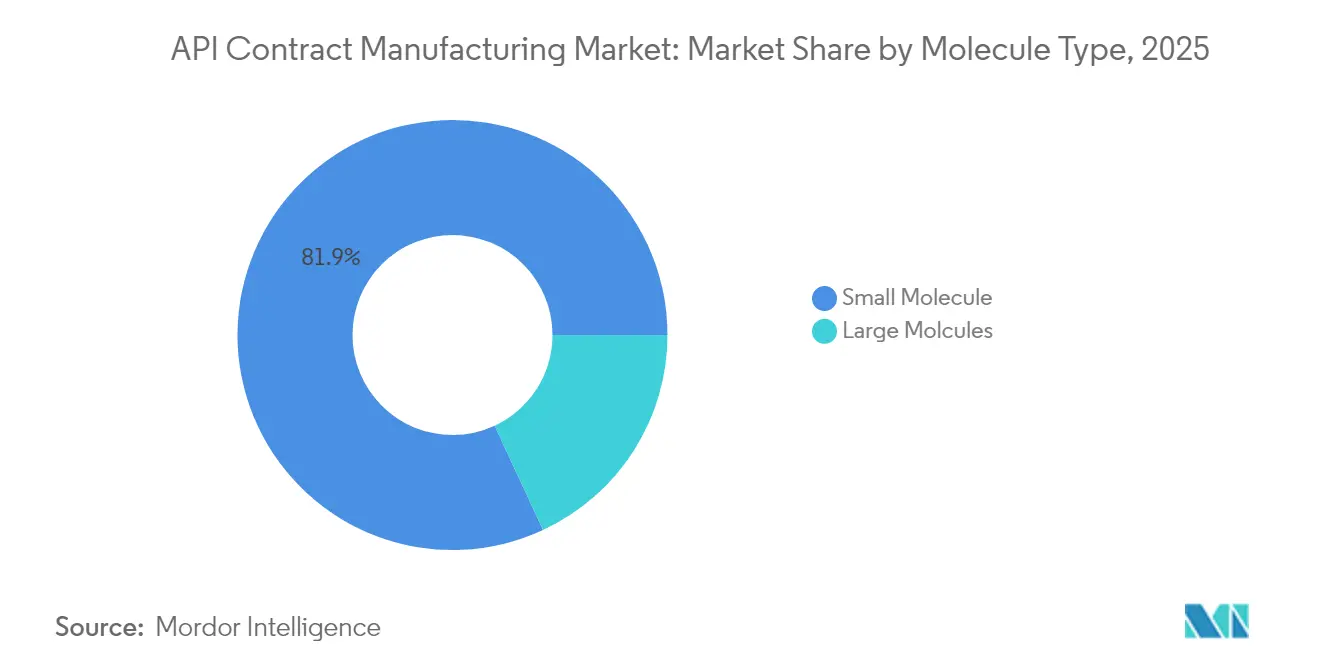

- Por tipo de molécula, as pequenas moléculas dominaram com 81,92% da participação no mercado de fabricação contratada de IFA em 2025, enquanto os biológicos estão a caminho de crescer a um CAGR de 6,82% até 2031.

- Por potência, os IFAs de potência padrão detinham 89,18% do tamanho do mercado de fabricação contratada de IFA em 2025; os IFAPs representam o segmento de crescimento mais rápido, com um CAGR de 8,02%.

- Por método de síntese, as rotas químicas capturaram 70,88% da receita em 2025, mas a biotecnologia/fermentação está projetada para avançar 7,32% ao ano até 2031.

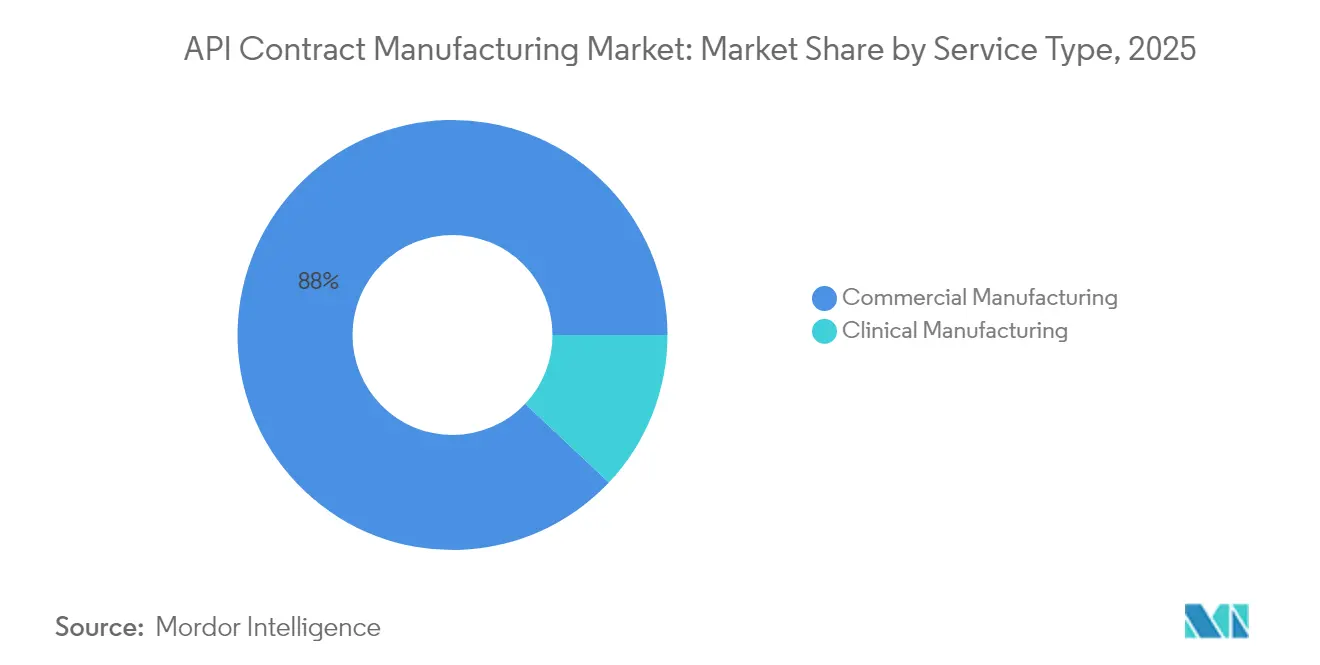

- Por serviço, a fabricação comercial respondeu por 87,96% da receita em 2025, enquanto a fabricação clínica deve registrar um CAGR de 6,87%.

- Por área terapêutica, a oncologia liderou com 42,15% da receita em 2025; os distúrbios endócrinos e metabólicos estão previstos para crescer 6,9% ao ano até 2031.

- Por região, a América do Norte comandou 40,28% da participação em 2025, enquanto a Á������-�ʲ���í�ھ����� é a região de expansão mais rápida, com um CAGR de 9,25%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fabricação Contratada de IFA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Terceirização de pequenas moléculas complexas | +1.8% | América do Norte e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Pipeline de oncologia impulsionando a demanda por IFAPs | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Expansão de biológicos | +1.5% | América do Norte, Europa, Ásia | Longo prazo (≥ 4 anos) |

| Aprovações mais rápidas pela FDA/EMA | +1.0% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção da fabricação em fluxo contínuo | +1.3% | Global | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Terceirização de IFAs de Pequenas Moléculas Complexas

A penetração da terceirização de IFAs subiu para 74% em 2024, impulsionada pela necessidade dos inovadores de acessar químicas avançadas, reduzir custos fixos e acelerar o escalonamento. Pequenas empresas biofarmacêuticas terceirizam de forma ainda mais agressiva, dependendo das CDMOs para 85% da síntese de IFAs, pois carecem de infraestrutura de planta interna. CDMOs equipadas com química de fluxo e cabines de alta contenção relatam custos unitários 30 a 35% menores do que as redes internas, reforçando a lógica econômica da fabricação externa. Essa migração de volume sustenta a expansão constante do mercado de fabricação contratada de IFA.

Aumento no Pipeline de Oncologia Exigindo Expertise em Contenção de IFAPs

A oncologia respondeu por 42,71% da receita em 2024, e os compostos premium do segmento impulsionam um aumento anual de 8,34% na demanda por IFAPs. Limites rigorosos de exposição ocupacional exigem cabines dedicadas com isoladores e tecnologia de uso único, elevando as barreiras de entrada e consolidando contratos de longa duração para CDMOs já certificadas para manusear citotóxicos potentes.

Expansão de Biológicos Impulsionando Contratos de IFA de Grande Molécula

Os programas de grandes moléculas abrangendo anticorpos monoclonais e bioconjugados estão avançando a um CAGR de 7,07% até 2030, sustentados pelo contínuo impulso de aprovações da FDA para essas modalidades. As CDMOs continuam a investir capital em linhas de cultura de células de mamíferos e capacidade de conjugação à medida que a demanda se desloca para biológicos complexos.

Aprovações Aceleradas pela FDA/EMA Ampliando o Rendimento das CDMOs

A FDA aprovou 59 novas entidades moleculares em 2024, comprimindo os prazos da Fase III ao lançamento e intensificando a busca por capacidade comercial. As CDMOs com cabines integradas de clínico a comercial estão mais bem posicionadas para absorver esse volume, traduzindo a velocidade regulatória em crescimento de receita.

Rigor Regulatório sobre Contaminação Cruzada em Instalações de IFAPs

A FDA e a EMA agora exigem tratamento de ar dedicado, validação rigorosa de limpeza e monitoramento em tempo real em blocos de compostos potentes, inflando os gastos de capital e prolongando os ciclos de qualificação. CDMOs menores têm dificuldade em financiar atualizações, potencialmente desacelerando a trajetória geral de crescimento do mercado de fabricação contratada de IFA.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rigor Regulatório sobre Contaminação Cruzada em Instalações de IFAPs | ~-0,9% | Global, com maior impacto na América do Norte e Europa | ��é�徱�� prazo |

| Pressão de Preços dos Compradores de Genéricos Comprimindo as Margens das CDMOs | ~-1,2% | Global, mais severo na Ásia e mercados emergentes | Curto prazo |

| Fonte: ���ϲ����� | |||

Pressão de Preços dos Compradores de Genéricos Comprimindo as Margens das CDMOs

A crescente erosão de preços nos mercados de doses acabadas genéricas se propaga para os fornecedores de IFAs. Produtores asiáticos com estruturas de baixo custo intensificam guerras de licitação, forçando os contratantes a adotar programas enxutos e investir em ferramentas de produtividade apenas para preservar as margens.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Molécula: Biológicos Reformulam os Paradigmas de Fabricação

As vias de pequenas moléculas retiveram uma participação de 81,92% do tamanho do mercado de fabricação contratada de IFA em 2025, refletindo químicas consolidadas e terapias de alto volume. Os biológicos, no entanto, são o claro motor de crescimento, expandindo-se 6,82% ao ano à medida que os pipelines de anticorpos e conjugados crescem. A mudança em direção aos biológicos obriga as CDMOs a combinar o desenvolvimento de linhagens celulares, a fermentação upstream e a purificação downstream em um único campus, uma capacidade que apenas uma minoria possui atualmente. As aquisições multibilionárias e as construções em áreas já desenvolvidas da Lonza ressaltam a intensidade de capital necessária para se manter à frente.

Os processos intrincados e as exigências de esterilidade dos biológicos criam barreiras duradouras para os fornecedores estabelecidos, em contraste com o trabalho mais comoditizado de pequenas moléculas. À medida que a confiança regulatória na intercambialidade de biossimilares melhora, as grandes empresas farmacêuticas tradicionais terceirizam cada vez mais até mesmo ativos biológicos em estágio avançado, ampliando o mercado total de fabricação contratada de IFA.

Por Potência: IFAPs Impulsionam Investimentos Especializados em Contenção

Os compostos de potência padrão geraram 89,18% da receita em 2025 e se beneficiam da abundância de capacidade. No entanto, os IFAPs, catalisados por regimes de oncologia direcionados, estão crescendo 8,02% ao ano. O tamanho do mercado de fabricação contratada de IFA para IFAPs está previsto para superar USD 35,66 bilhões até 2031, à medida que os clientes buscam parceiros com salas limpas com LEC ≤ 10 ng/m³. Os contratantes que se submetem a inspeções regulatórias repetidas se diferenciam rapidamente, conquistando contratos de fornecimento plurianuais com margens premium.

O custo de cabines isoladas, tecnologia de barreira e EPIs avançados continua a aumentar. Ainda assim, o maior valor das campanhas de IFAPs compensa essas despesas gerais e atrai CDMOs de médio porte a investir, intensificando a concorrência neste corredor lucrativo do mercado de fabricação contratada de IFA.

Por Método de Síntese: Processos de Biotecnologia Ganham Impulso

A síntese química capturou 70,88% da receita em 2025 graças à sua escalabilidade e familiaridade. A fermentação e a expressão sem células, no entanto, estão projetadas para crescer 7,32% ao ano à medida que a fermentação de precisão permite a produção de peptídeos, oligonucleotídeos e enzimas complexas com menor geração de resíduos. A participação das rotas de biotecnologia no mercado de fabricação contratada de IFA continuará a crescer, impulsionada pela disposição regulatória de aceitar novas tecnologias upstream e pela vantagem de ESG dos processos biológicos.

A engenharia de cepas orientada por IA encurta os ciclos de desenvolvimento, levando as CDMOs a integrar equipes de bioinformática ao lado de engenheiros de processos clássicos. Aquelas capazes de harmonizar ferramentas químicas e biológicas garantem relacionamentos mais duradouros com clientes inovadores que buscam estudos de viabilidade de dupla via.

Por Tipo de Serviço: A Fabricação Clínica Acelera o Desenvolvimento

O fornecimento comercial ainda domina com 87,96% da receita em 2025. No entanto, a fabricação clínica está se expandindo 6,87% ao ano à medida que empresas de biotecnologia de pequeno e médio porte canalizam capital de risco recorde para programas de primeira administração em humanos. Integrar a prospecção de rotas químicas, o escalonamento e o fornecimento em BPF sob um mesmo teto permite que as CDMOs movam candidatos de gramas para lotes de vários quilogramas sem atrasos de transferência de tecnologia.

O modelo de engajamento precoce reduz o risco de falha e posiciona o contratante como o parceiro comercial lógico, aprofundando a participação na carteira e reforçando a expansão do mercado de fabricação contratada de IFA.

Por Área Terapêutica: A Oncologia Domina a Produção Especializada

Os IFAs de oncologia lideraram com 42,15% da receita em 2025 e ancoram a demanda tanto por IFAPs quanto por bioconjugados complexos. Os distúrbios endócrinos e metabólicos mostram o crescimento mais acentuado, com um CAGR de 6,9%, auxiliados pela crescente demanda por análogos de GLP-1. A Novo Nordisk sozinha destinou DKK 80 bilhões para nova capacidade de IFA para atender à demanda por incretinas.

As categorias cardiovascular, do sistema nervoso central e de doenças infecciosas permanecem significativas, mas maduras. O investimento de capital de risco em modalidades de doenças raras continua a fluir para CDMOs com capacidades de nicho em vetores virais e ácidos nucleicos, reforçando a natureza diversificada do setor de fabricação contratada de IFA.

Por Usuário Final: Empresas de Biotecnologia Impulsionam a Inovação

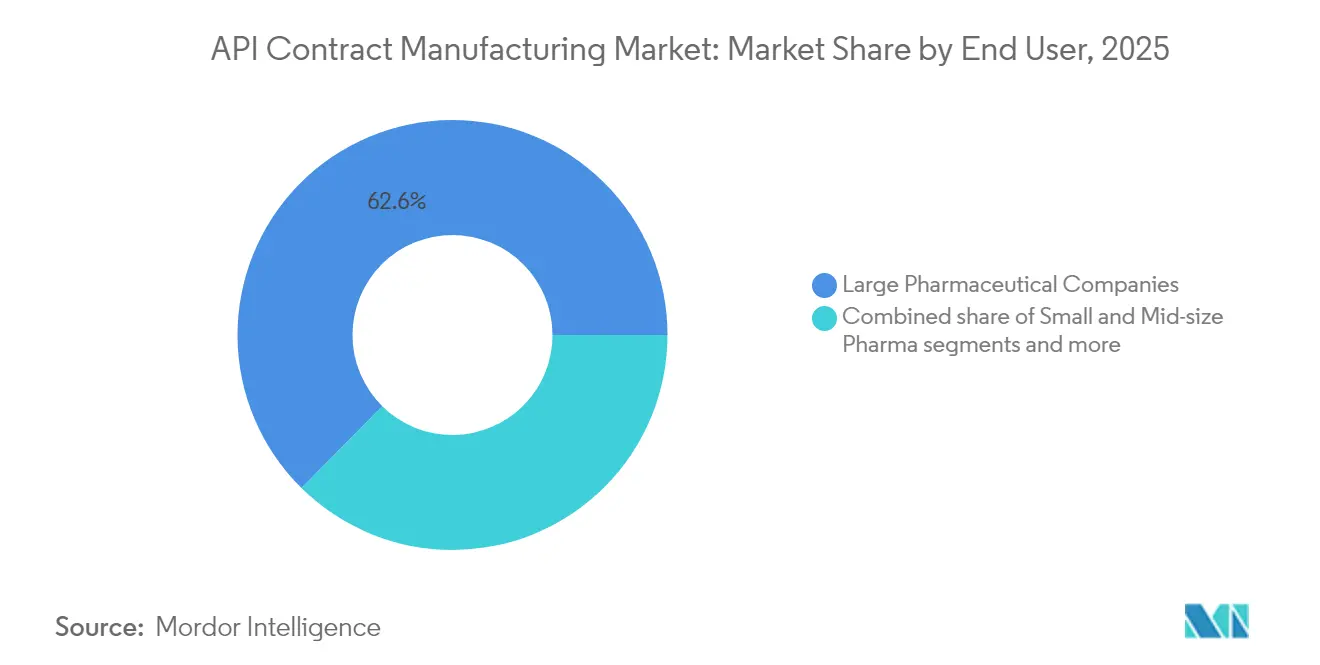

As grandes empresas farmacêuticas constituíram 62,61% dos gastos em 2025, mas a comunidade de biotecnologia é a que se move mais rapidamente, aumentando os gastos com terceirização a um CAGR de 7,78%. As empresas em estágio inicial terceirizam 85% do trabalho de IFA porque carecem de plantas com uso intensivo de capital e optam por preservar caixa para marcos clínicos. As CDMOs que oferecem reatores flexíveis de pequeno volume e suporte analítico integrado ressoam mais fortemente com esse público.

Centros acadêmicos e agências do setor público ocupam um papel de nicho, mas em expansão, particularmente em programas de preparação para pandemias e doenças órfãs que recebem financiamento por meio de iniciativas de saúde global. A amplitude das necessidades dos usuários finais sustenta o crescimento contínuo do mercado de fabricação contratada de IFA.

Análise Geográfica

A América do Norte reteve 40,28% do tamanho do mercado de fabricação contratada de IFA em 2025, sustentada pela alta intensidade de P&D e pela postura favorável da FDA em relação à fabricação avançada. Megaprojetos recentes, como a construção de USD 9 bilhões da Eli Lilly em Indiana, adicionam nova capacidade doméstica para IFAs de peptídeos e pequenas moléculas. Uma investigação de segurança nacional pendente nos EUA sobre a dependência de IFAs estrangeiros, no entanto, poderia desencadear tarifas de importação e reforçar os temas de relocalização, alterando as curvas de custo para os compradores.

A Á������-�ʲ���í�ھ����� permanece o nó de alta velocidade, expandindo-se 9,25% ao ano. A Í�Ի徱�� e a China estão a caminho de fornecer mais da metade da produção global de IFAs até meados da década, impulsionadas por custos operacionais competitivos e esquemas de incentivos vinculados à produção. A receita de biotecnologia de Taiwan cresceu 8,1% ano a ano em 2023, ilustrando a diversificação regional. As atualizações contínuas na aplicação das BPF e nas normas ambientais visam aumentar a credibilidade das exportações, mas também elevam os custos de conformidade, provocando consolidação entre os fabricantes domésticos menores.

A Europa comanda uma participação significativa no trabalho de compostos de alto valor e potentes devido aos padrões de qualidade consolidados e a uma grande presença de biológicos. A Plataforma de Monitoramento de Escassez da Agência Europeia de Medicamentos, ativa desde fevereiro de 2025, pressiona os fabricantes a divulgar prontamente as restrições de capacidade de IFA, incentivando os detentores de marcas a garantir duplo fornecimento. Os centros emergentes no Oriente ��é�徱��, África e América do Sul permanecem incipientes, mas recebem apoio político voltado para aumentar a resiliência local e poderiam servir como pontos de fornecimento secundários para patrocinadores multinacionais que monitoram pontos de tensão geopolítica.

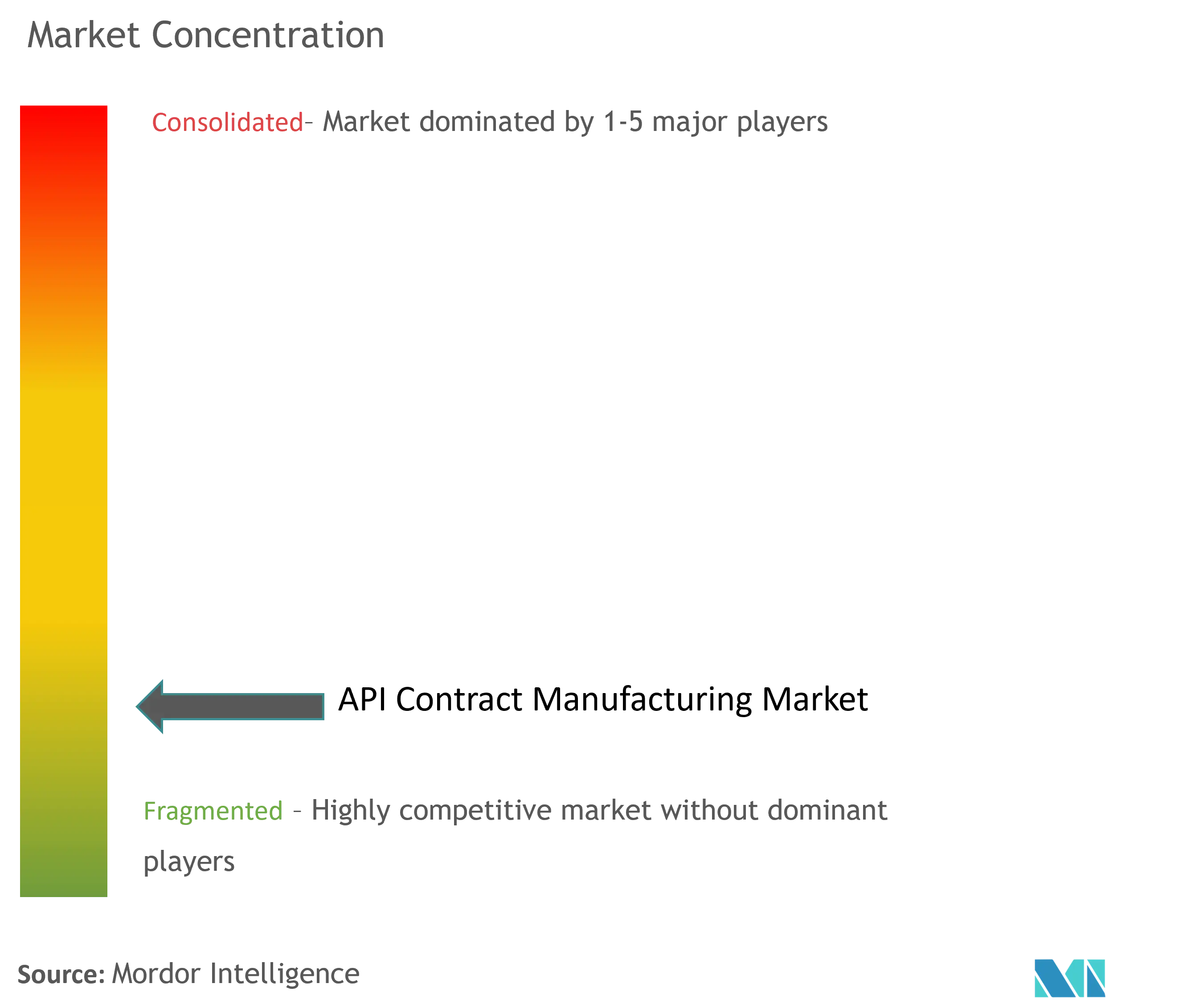

Cenário Competitivo

O mercado de fabricação contratada de IFA apresenta fragmentação moderada: os 10 principais contratantes detêm aproximadamente um terço da receita, com centenas de players de nicho preenchendo lacunas terapêuticas ou tecnológicas. As fusões e aquisições estratégicas persistem — a aquisição da Catalent pela Novo Holdings reflete o prêmio atribuído à capacidade de GLP-1, à medida que a demanda supera em muito a oferta[1]Fonte: Bourne Partners, "Novo Holdings Adquire a Catalent para Expandir a Fabricação de GLP-1," bourne-partners.com. Lonza, Thermo Fisher e Catalent continuam programas de capex multibilionários para garantir plataformas de ponta a ponta que abrangem desde o desenvolvimento em estágio inicial até o envase e acabamento.

A especialização, e não o baixo custo, agora define a diferenciação. Cabines de alta potência, linhas de cultura de células de mamíferos, bioconjugação e reatores de fluxo contínuo comandam preços premium e contratos de longa duração. A digitalização é a nova corrida armamentista: a Lonza pilota ferramentas de prospecção de rotas por IA que reduzem os ciclos de desenvolvimento de processos em 30%. Ao mesmo tempo, as credenciais de química verde influenciam cada vez mais os resultados de RFPs, evidentes no compromisso da Siegfried de migrar para 100% de eletricidade renovável em três anos[2] Fonte: Siegfried Holding AG, "Relatório de Sustentabilidade 2024," siegfried.ch .

Espaços em branco ainda existem em produtos medicinais de terapia avançada, ofertas integradas de substância ativa/produto acabado e fabricação de baixo carbono. Startups criadas com DNA de fluxo contínuo ou plataformas especializadas de vetores virais estão buscando financiamento de capital de risco, e as CDMOs maiores continuam a avaliar aquisições complementares para fechar lacunas de capacidade e reforçar sua posição no mercado de fabricação contratada de IFA.

Líderes do Setor de Fabricação Contratada de IFA

Teva Pharmaceuticals Industries Ltd

Sun Pharmaceutical Industries

Boehringer Ingelheim GmbH

Piramal Pharma Solutions

AbbVie

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Teva Pharmaceutical Industries revelou planos de desinvestir sua unidade de IFA para se concentrar em medicamentos de marca e biossimilares.

- Março de 2025: A Almac Pharma Services inaugurou uma instalação comercial de dose sólida no valor de USD 84,2 milhões em Craigavon, Reino Unido, adicionando capacidade para 35 milhões de comprimidos.

Escopo do Relatório Global do Mercado de Fabricação Contratada de IFA

O mercado de fabricação contratada de IFA é segmentado por tipo, forma, moléculas, fabricação, usuários finais e geografia. Por tipo, o mercado é segmentado em orgânico e inorgânico. O mercado é segmentado por forma em sólido, líquido e semissólido. O mercado é segmentado por moléculas em IFA de pequenas moléculas e IFA de grandes moléculas. Por fabricação, o mercado é segmentado em fabricação clínica e comercial. O mercado é segmentado por usuários finais, como indústrias farmacêuticas, organizações de pesquisa e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| IFAs de Pequenas Moléculas |

| IFAs de Grandes Moléculas / Biológicos |

| IFAs de Potência Padrão |

| IFAs de Alta Potência (IFAPs) |

| Sintético / Químico |

| Biotecnologia / Fermentação |

| �ʰ�é-����í�Ծ����� |

| Fase Clínica I |

| Fase Clínica II |

| Fase Clínica III |

| Comercial |

| Desenvolvimento de Substância Ativa |

| Fabricação de Substância Ativa |

| Fabricação de Produto Acabado |

| Analítico e Embalagem |

| Oncologia |

| Doenças Cardiovasculares |

| Distúrbios do Sistema Nervoso Central |

| Distúrbios Endócrinos e Metabólicos |

| Doenças Infecciosas |

| Outros |

| Grandes Empresas Farmacêuticas |

| Pequenas e Médias Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Fabricantes de Genéricos |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Europa | Alemanha |

| �������� | |

| Reino Unido | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� | |

| Brasil | |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Molécula | IFAs de Pequenas Moléculas | |

| IFAs de Grandes Moléculas / Biológicos | ||

| Por Potência | IFAs de Potência Padrão | |

| IFAs de Alta Potência (IFAPs) | ||

| Por Método de Síntese | Sintético / Químico | |

| Biotecnologia / Fermentação | ||

| Por Estágio de Fabricação | �ʰ�é-����í�Ծ����� | |

| Fase Clínica I | ||

| Fase Clínica II | ||

| Fase Clínica III | ||

| Comercial | ||

| Por Tipo de Serviço | Desenvolvimento de Substância Ativa | |

| Fabricação de Substância Ativa | ||

| Fabricação de Produto Acabado | ||

| Analítico e Embalagem | ||

| Por Área Terapêutica | Oncologia | |

| Doenças Cardiovasculares | ||

| Distúrbios do Sistema Nervoso Central | ||

| Distúrbios Endócrinos e Metabólicos | ||

| Doenças Infecciosas | ||

| Outros | ||

| Por Usuário Final | Grandes Empresas Farmacêuticas | |

| Pequenas e Médias Empresas Farmacêuticas | ||

| Empresas de Biotecnologia | ||

| Fabricantes de Genéricos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Europa | Alemanha | |

| �������� | ||

| Reino Unido | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� | ||

| Brasil | ||

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fabricação contratada de IFA?

O tamanho do mercado de fabricação contratada de IFA é de USD 221,82 bilhões em 2026 e está a caminho de atingir USD 305,35 bilhões até 2031.

Qual região está crescendo mais rapidamente na fabricação contratada de IFA?

A Á������-�ʲ���í�ھ����� registra o maior crescimento, com um CAGR projetado de 9,25% de 2026 a 2031, devido às agressivas expansões de capacidade e às políticas governamentais de apoio.

Por que os IFAPs estão atraindo investimentos?

Os IFAs de alta potência atendem a terapias de oncologia direcionadas, comandam preços premium e exigem contenção dedicada, levando as CDMOs a construir cabines especializadas e capturar contratos de maior margem.

Como a fabricação em fluxo contínuo beneficia as CDMOs?

Os reatores de fluxo reduzem os custos de produção em até 50%, diminuem os resíduos e aumentam a segurança, permitindo que as CDMOs atinjam metas de ESG enquanto vencem licitações sensíveis ao custo.

Página atualizada pela última vez em: