Tamanho e Participação do Mercado de Antídotos contra Veneno

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.13% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antídotos contra Veneno por ���ϲ�����

O tamanho do Mercado de Antídotos contra Veneno está projetado em USD 1,24 bilhão em 2025, USD 1,28 bilhão em 2026, e deve atingir USD 1,49 bilhão até 2031, crescendo a um CAGR de 3,13% de 2026 a 2031.

O aumento da incidência de picadas de animais peçonhentos, o estoque governamental e os padrões de qualidade impulsionados pela OMS estão elevando a demanda, mas as lacunas na cadeia de suprimentos, a fragilidade da cadeia de frio e os altos custos de produção moderam o impulso. As formulações equinas polivalentes ainda dominam os formulários hospitalares, mas os primeiros resultados clínicos promissores para plataformas monoclonais recombinantes prenunciam uma mudança gradual em direção à imunoterapia de precisão. A Á������-�ʲ���í�ھ�����, especialmente a Í�Ի徱�� e o Sudeste Asiático, avança mais rapidamente graças à infraestrutura de trauma rural e às ferramentas de vigilância móvel, enquanto a América do Norte permanece a região de maior receita, apoiada por contratos militares e hospitalares que permitem preços premium. A intensidade competitiva está aumentando à medida que a pré-qualificação da OMS elimina produtos abaixo do padrão e os grandes players consolidam-se para absorver os custos de conformidade com as Boas Práticas de Fabricação.

Principais Conclusões do Relatório

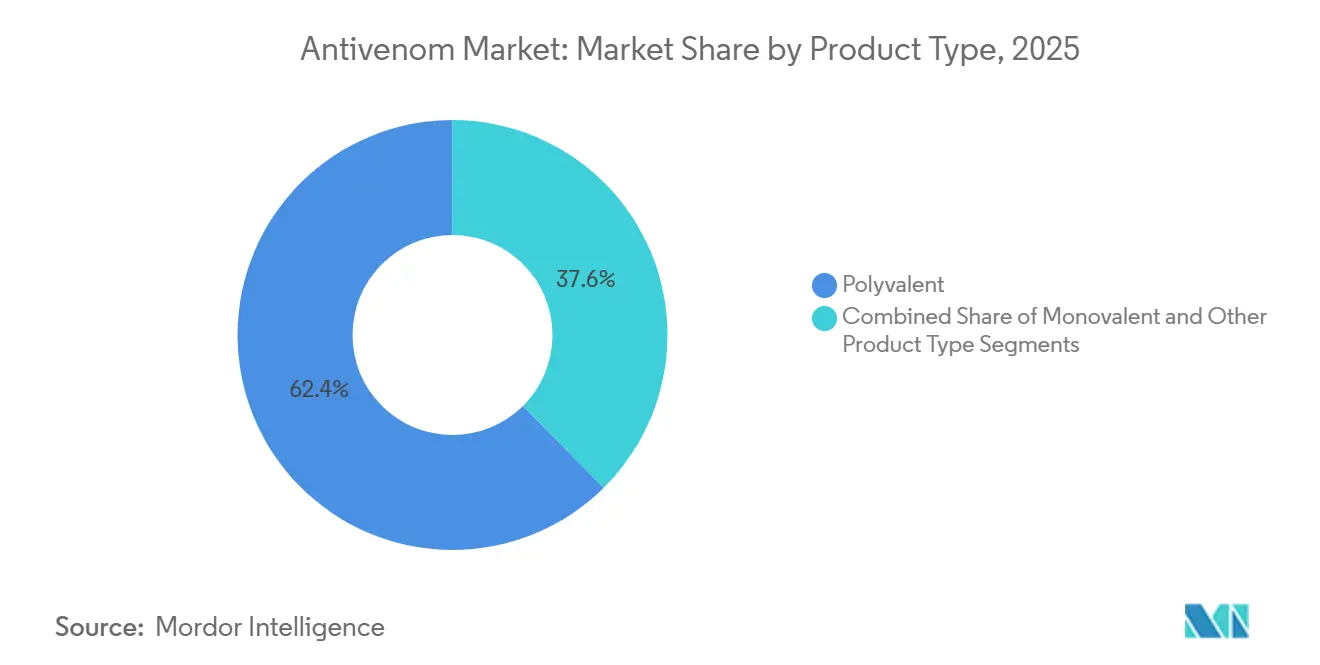

- Por tipo de produto, os antídotos polivalentes capturaram 62,43% da participação do mercado de antídotos contra veneno em 2025, enquanto outros formatos de produto devem se expandir a um CAGR de 5,65% até 2031.

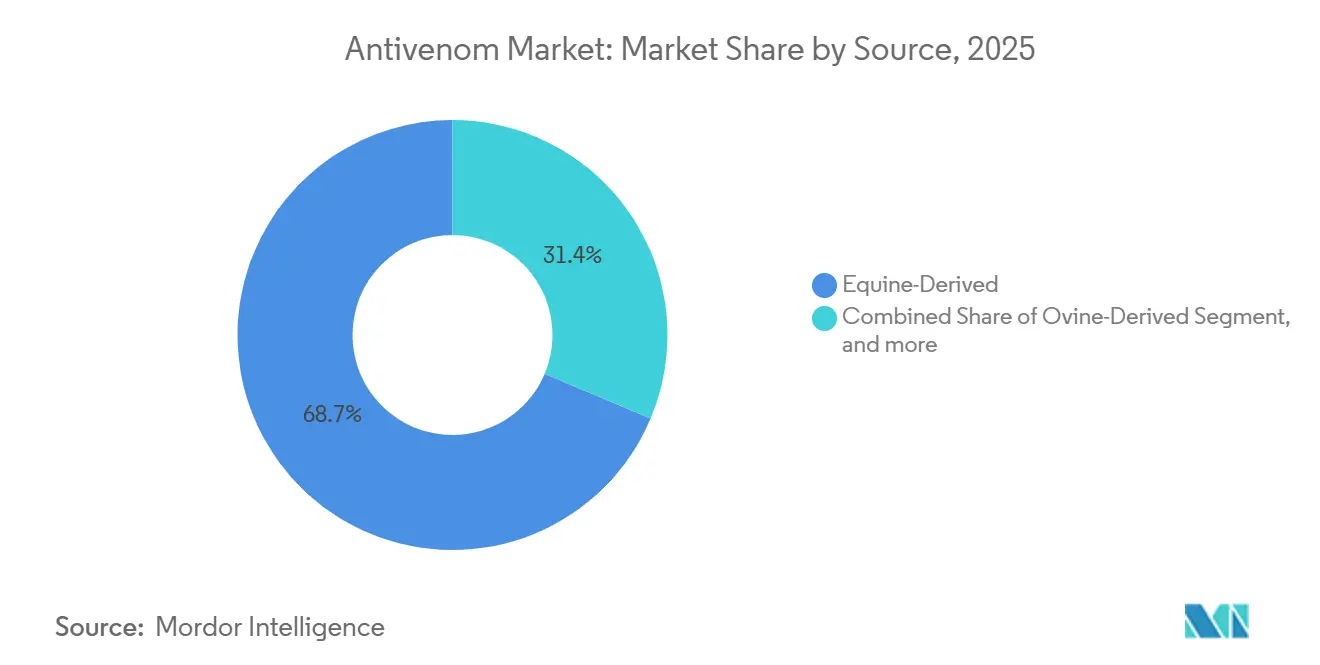

- Por fonte, o plasma equino representou 68,65% do tamanho do mercado de antídotos contra veneno em 2025, mas os formatos de DNA recombinante e monoclonal estão avançando a um CAGR de 5,78% até 2031.

- Por usuário final, os hospitais representaram 71,32% do mercado de antídotos contra veneno em 2025, enquanto as clínicas e centros de trauma devem crescer a um CAGR de 6,32% até 2031.

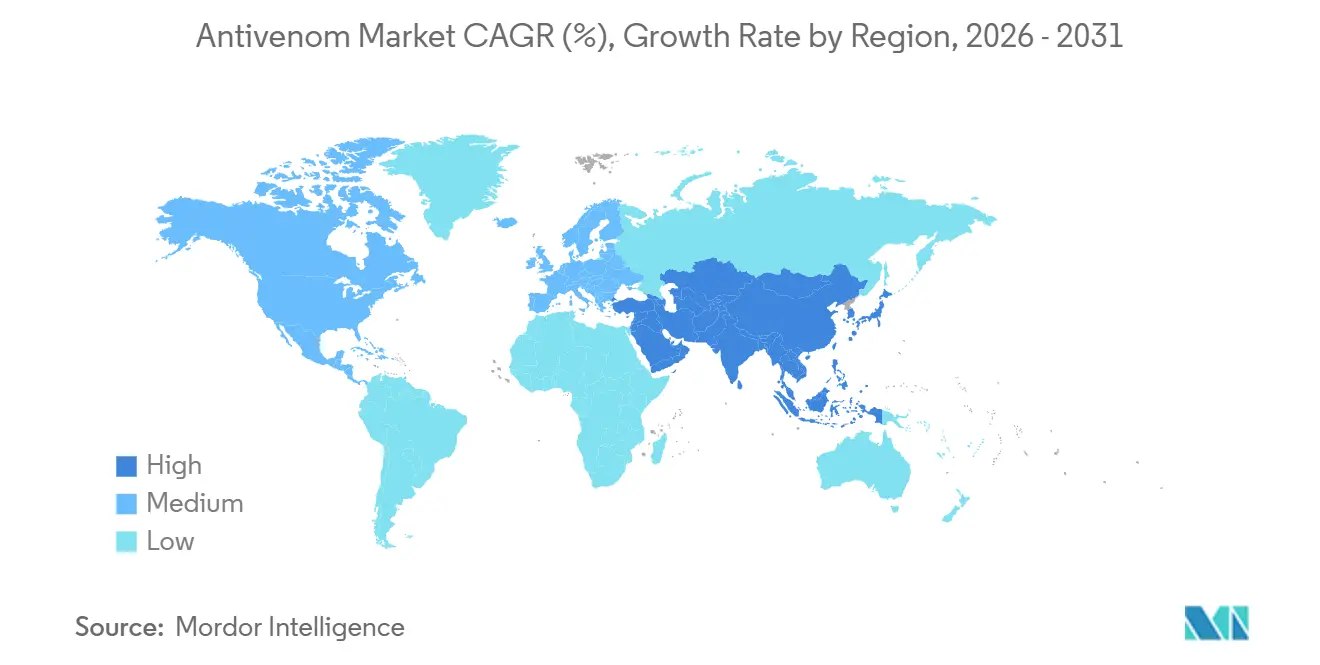

- Por geografia, a América do Norte liderou com uma participação de receita de 43,54% em 2025; a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, com previsão de crescimento a um CAGR de 4,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Antídotos contra Veneno

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Picadas e Ferroadas de Animais Peçonhentos | +0.9% | Sul da Ásia, África Subsaariana, América Latina | ��é�徱�� prazo (2 a 4 anos) |

| Expansão do Financiamento Governamental e dos Programas de Estocagem | +0.7% | Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, América do Sul | ��é�徱�� prazo (2 a 4 anos) |

| Avanços em Tecnologias Recombinantes e Monoclonais | +0.5% | América do Norte, Europa, com expansão para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fortalecimento da Saúde Rural e da Infraestrutura de Emergência | +0.4% | Í�Ի徱��, Brasil, Indonésia, partes da África | ��é�徱�� prazo (2 a 4 anos) |

| Harmonização Regulatória Internacional e Pré-Qualificação da OMS | +0.6% | Global, adoção inicial na África e no Sul da Ásia | Curto prazo (≤ 2 anos) |

| Crescimento da Conscientização Pública e das Plataformas de Notificação Digital | +0.3% | Í�Ի徱��, Sudeste Asiático, América Latina | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Incidência de Picadas e Ferroadas de Animais Peçonhentos

Os registros da OMS mostram 5,4 milhões de picadas de cobra por ano, resultando em até 138.000 mortes e 400.000 deficiências permanentes[1]Organização Mundial da Saúde, "Envenenamento por Picada de Cobra," WHO.INT . A Í�Ի徱�� sozinha responde por quase metade da mortalidade global, com pico de casos durante a estação de plantio das monções, quando trabalhadores agrícolas encontram kraits e cobras. As mudanças climáticas estão ampliando o alcance das espécies peçonhentas para antigas zonas temperadas, aumentando o conjunto de pacientes potenciais. A subnotificação distorce as contagens oficiais para baixo; estudos de campo indicam que a incidência real pode ser 30 a 50% maior. A menos que a estocagem e a produção local se acelerem, a demanda pode superar a taxa de crescimento projetada do mercado de antídotos contra veneno, pressionando as cadeias de suprimentos atuais.

Expansão do Financiamento Governamental e dos Programas de Estocagem

Seguindo as orientações da OMS, muitos países com alta carga de casos agora orçam reservas proativas de antídotos contra veneno em vez de compras ad hoc. A Í�Ի徱�� exige antídotos nos centros de saúde primários, garantindo absorção para produtores domésticos como o Serum Institute e a Bharat Serums. O sistema público do Brasil depende do Instituto Butantan para o abastecimento nacional, ilustrando uma integração vertical que protege contra choques de importação. As agências militares dos Estados Unidos e dos aliados da OTAN também adquirem antídotos para as tropas, criando um piso de demanda não cíclico. Os pedidos civis e de defesa combinados estabilizam a receita, permitindo que os fabricantes invistam em ampliações de capacidade.

Avanços em Tecnologias Recombinantes e Monoclonais

Um estudo publicado em fevereiro de 2024 na Nature Communications demonstrou um anticorpo monoclonal humano de ampla neutralização que apresenta reação cruzada com múltiplos venenos de elapídeos[2]Ali Khalek et al., "Anticorpo Monoclonal de Ampla Neutralização contra Venenos de Elapídeos," Nature Communications, NATURE.COM. Em outubro de 2025, um artigo no bioRxiv apresentou um candidato baseado em nanoanticorpo com melhor penetração tecidual. A OMS divulgou Perfis de Produto-Alvo em janeiro de 2025, fornecendo aos desenvolvedores parâmetros claros de eficácia e estabilidade. Embora nenhum produto recombinante tenha aprovação comercial, a base regulatória está estabelecida e os pagadores de alta renda estão dispostos a pagar um prêmio. À medida que os custos de produção diminuem, essas plataformas poderão capturar uma parcela relevante do mercado após 2030.

Harmonização Regulatória Internacional e Pré-Qualificação da OMS

A lista de pré-qualificação da OMS agora abrange produtos da MicroPharm, Laboratorios Silanes e Premium Serums, oferecendo aos compradores um catálogo verificado que desencoraja importações de baixa qualidade. Um workshop realizado em dezembro de 2024 em Dubai reuniu reguladores de 23 países e chegou a um acordo sobre o reconhecimento mútuo das avaliações de risco-benefício. As auditorias de Boas Práticas de Fabricação da OMS no ��é�澱����, Espanha, Irã e África do Sul sinalizam ainda que a aplicação de padrões de qualidade está se expandindo para além dos centros farmacêuticos tradicionais. O mercado emergente de dois níveis recompensa os produtores que investem em conformidade e marginaliza os fabricantes com documentação deficiente, intensificando a pressão competitiva.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeia de Frio e Logística de Distribuição Inadequadas | -0.4% | África rural, Sul da Ásia, bacia amazônica | Curto prazo (≤ 2 anos) |

| Diversidade de Venenos Limitando a Eficácia da Neutralização Cruzada | -0.3% | "Pontos críticos de veneno" na África e na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Reações Imunogênicas Adversas a Antídotos de Origem Animal | -0.2% | Global, com maior notificação em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fornecimento Flutuante de Plasma Equino/Ovino de Alta Qualidade | -0.3% | Europa, América Latina, partes da Ásia | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Cadeia de Frio e Logística de Distribuição Inadequadas

Os antídotos contra veneno devem ser mantidos entre 2 e 8 °C desde a fábrica até o leito do paciente, mas as clínicas rurais frequentemente carecem de energia elétrica confiável para refrigeração. Excursões de temperatura durante o transporte de última milha degradam a potência, desperdiçando estoques escassos. Refrigeradores solares e transportadores portáteis existem, mas o espaço é limitado, competindo com vacinas e insulina, levando a decisões de triagem baseadas na rotatividade e não na necessidade clínica. As redes de entrega ad hoc raramente monitoram a temperatura, deixando os postos de saúde sem conhecimento dos riscos de deterioração. Formulações termoestáveis ou liofilizadas poderiam desbloquear a demanda rural inexplorada, mas essas tecnologias ainda estão em fase inicial de implantação.

Diversidade de Venenos Limitando a Eficácia da Neutralização Cruzada

As espécies de cobras apresentam perfis de veneno específicos por região, o que significa que um antídoto polivalente eficaz na Í�Ի徱�� pode falhar na África Ocidental. Os Perfis de Produto-Alvo regionais da OMS exigem comprovação de neutralização contra as espécies dominantes locais. Um estudo publicado em março de 2024 na PLOS NTD catalogou 127 produtos comercializados e constatou que muitos careciam de dados de eficácia publicados para suas geografias-alvo. A auditoria da Tailândia em 2024 mostrou que 42,7% do uso de antídotos era inadequado, evidenciando a complexidade clínica[3]PLOS Neglected Tropical Diseases, "Panorama Global dos Antídotos contra Veneno," PLOSNTDS.ORG. Anticorpos recombinantes que visam epítopos conservados do veneno prometem uma cobertura mais ampla, mas os ensaios clínicos multirregionais ainda estão a anos de distância.

Análise de Segmentos

Por Tipo de Produto: Formulações Polivalentes Dominam Apesar das Contrapartidas de Eficácia

Os antídotos polivalentes capturaram 62,43% da participação do mercado de antídotos contra veneno em 2025, pois os departamentos de emergência preferem a cobertura de amplo espectro para simplificar o gerenciamento de estoques. Outros formatos de produto, como pós liofilizados, fragmentos Fab e construções recombinantes experimentais, devem se expandir a um CAGR de 5,65%, sinalizando crescente interesse em terapia de precisão.

Os hospitais valorizam a conveniência de um único frasco para múltiplos casos dos produtos polivalentes, mas esses produtos carregam anticorpos irrelevantes para cada caso, aumentando o risco de reações adversas. As orientações regulatórias divulgadas em 2025 favorecem formatos de próxima geração que atendem a métricas mais rigorosas de pureza e estabilidade. As versões liofilizadas eliminam as restrições da cadeia de frio, atraindo clínicas militares e remotas, embora a reconstituição acrescente uma etapa crítica em termos de tempo. À medida que as evidências clínicas se acumulam, a dominância dos polivalentes irá se erodir gradualmente, tornando o investimento antecipado em linhas termoestáveis ou recombinantes uma jogada estratégica para 2030 e além.

Por Fonte: Plasma Equino Ancora o Fornecimento, Plataformas Recombinantes Ganham Espaço

O plasma equino forneceu 68,65% do tamanho do mercado de antídotos contra veneno em 2025, refletindo um século de conhecimento de fabricação e custo variável relativamente baixo. Os produtos ovinos permanecem de nicho, mas se destacam onde a menor imunogenicidade é valorizada, exemplificado pelo CroFab da BTG nos Estados Unidos.

Os candidatos monoclonais recombinantes e baseados em nanoanticorpos, embora negligenciáveis em vendas hoje, estão programados para crescer a um CAGR de 5,78% até 2031. Eles contornam as restrições da criação de cavalos e oferecem produção escalável em cultura de células, mas os custos de fabricação são 3 a 5 vezes maiores do que para os produtos derivados de plasma. A Europa e a América do Norte, onde os pagadores trocam preços mais altos por segurança, provavelmente serão os primeiros mercados de lançamento. O plasma equino permanecerá a espinha dorsal do mercado de antídotos contra veneno até o início da década de 2030, mas os pipelines recombinantes posicionam as empresas líderes para uma mudança gradual.

Por Usuário Final: Hospitais Ancoram a Demanda, Centros de Trauma Impulsionam o Crescimento

Os hospitais comandaram 71,32% da demanda do mercado de antídotos contra veneno em 2025, pois as vítimas de picadas de cobra são rotineiramente encaminhadas a instalações terciárias. Espera-se que clínicas e centros de trauma registrem um CAGR de 6,32% até 2031, refletindo políticas que aproximam os estoques dos locais de picada.

A Í�Ի徱�� exige antídotos nos centros de saúde primários, enquanto o Brasil implanta um aplicativo móvel para direcionar os pacientes às clínicas abastecidas. Instalações menores precisam de formatos de fácil administração e ferramentas de apoio à decisão, pois a equipe pode não ter treinamento em herpetologia. Combinar antídotos com algoritmos para smartphones que associam espécies a produtos poderia reduzir a taxa de uso inadequado de 42,7% relatada na Tailândia. Os fabricantes que incluem guias de dosagem e ferramentas de decisão offline podem fortalecer sua proposta de valor neste canal de crescimento acelerado.

Análise Geográfica

A América do Norte deteve 43,54% da receita do mercado de antídotos contra veneno em 2025, apoiada por contratos hospitalares estabelecidos e aquisições do Departamento de Defesa. A fragilidade do fornecimento persiste; a FDA prorrogou o prazo de validade do antídoto contra cobra-coral da Pfizer em 2025 porque nenhuma alternativa estava disponível. A disposição para pagar é alta, permitindo que produtos premium como o varespladib-metil de pequena molécula avancem sob o status de Via Rápida.

A Á������-�ʲ���í�ھ����� está projetada para registrar o CAGR regional mais rápido, de 4,54%, até 2031. A Í�Ի徱�� registra 46.000 mortes por picadas de cobra anualmente, levando empresas domésticas como o Serum Institute e a Bharat Serums a ampliar a produção. A infraestrutura de trauma rural e 11 aplicativos móveis nacionais para picadas de cobra melhoram o encaminhamento dos pacientes. O plano Healthy China 2030 da China inclui antídotos nas listas essenciais para clínicas municipais, embora os volumes detalhados permaneçam não divulgados.

Europa, Oriente ��é�徱�� e África, e América do Sul ocupam o restante da demanda. A África Subsaariana agora utiliza a plataforma eSURV da OMS em 46 países, registrando mais de 554.000 visitas a instalações de saúde por picadas de cobra desde 2024. Modelos público-privados, como as doações da CSL para Papua Nova Guiné, mostram como programas direcionados podem alcançar geografias órfãs. A expansão do mercado nessas regiões depende da substituição de importações abaixo do padrão por opções aprovadas pela OMS e da obtenção de financiamento de doadores.

Cenário Competitivo

A concentração moderada do mercado de antídotos contra veneno é definida pelos principais players, incluindo CSL, Serum Institute of India, MicroPharm, Bharat Serums & Vaccines e Instituto Butantan. A pré-qualificação da OMS está enrijecendo os padrões de entrada, desfavorecendo os fornecedores de baixo custo que não possuem credenciais de Boas Práticas de Fabricação. A aquisição, pela MicroPharm em 2024, do portfólio equino da Sanofi Pasteur sinaliza uma consolidação voltada a escalar os custos de conformidade regulatória.

Os padrões estratégicos variam. O Instituto Butantan controla desde a extração do veneno até o frasco final, garantindo ao Brasil segurança no fornecimento. A CSL se especializa em espécies australianas e de Papua Nova Guiné, aproveitando a expertise geográfica. O Serum Institute oferece ampla cobertura polivalente em todo o Sul da Ásia e detém licitações governamentais de longo prazo.

Novos disruptores miram nichos inexplorados. A Ophirex está desenvolvendo o varespladib-metil, uma pequena molécula que neutraliza a fosfolipase A2, enquanto grupos acadêmicos avançam com anticorpos recombinantes termoestáveis. As ferramentas de vigilância digital ampliam o conhecimento clínico, mas exigem funcionalidade offline para alcançar a África rural, uma lacuna atual na maioria dos aplicativos. Os players estabelecidos com linhas aprovadas pela OMS e distribuição robusta provavelmente preservarão a dominância até 2031, mas os inovadores que resolverem os desafios da cadeia de frio ou da neutralização cruzada poderão capturar segmentos premium.

Líderes do Setor de Antídotos contra Veneno

Pfizer Inc.

Merck KGaA (Sigma Aldrich)

Boehringer Ingelheim

CSL Limited

Bharat Serums and Vaccines Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A fabricação nacional de vacinas na ���ܲ��ٰ�á������ avançou com a inauguração da nova instalação de última geração da CSL Seqirus para vacinas contra influenza e antídotos contra veneno em Melbourne, liderada pelo Ministro Mark Butler. Este desenvolvimento impulsiona a capacidade local de produção de vacinas e a resiliência da saúde pública.

- Junho de 2024: A MicroPharm Limited adquiriu a linha de produtos de imunoglobulina equina antiveneno da Sanofi Pasteur, composta por Viperfav, Bothrofav, Scorpifav, Fav-Afrique e Favirept. A transação compreende a transferência dos ativos intangíveis e de alguns ativos tangíveis para a MicroPharm.

Escopo do Relatório Global do Mercado de Antídotos contra Veneno

De acordo com o escopo do relatório, um antídoto contra veneno (ou antiveneno ou antipeçonha) é um produto biológico utilizado para tratar picadas ou ferroadas de animais peçonhentos. O antídoto é criado extraindo-se o veneno da espécie animal relevante, que inclui cobras, aranhas, insetos, peixes, etc.

O Mercado de Antídotos contra Veneno é Segmentado por Espécie (Cobra, Escorpião, Aranhas e Outras Espécies), Tipo de Antídoto (Antídotos Polivalentes, Antídoto Monovalente e Outros Tipos de Antídoto) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o tamanho do mercado e as previsões em valor (USD milhões) para os segmentos acima.

| Polivalente |

| Monovalente |

| Outros Tipos de Produto |

| Derivado de Equino |

| Derivado de Ovino |

| Recombinante (DNA/Monoclonal) |

| Hospitais |

| Clínicas e Centros de Trauma |

| Uso Militar e para Fins Especiais |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Polivalente | |

| Monovalente | ||

| Outros Tipos de Produto | ||

| Por Fonte | Derivado de Equino | |

| Derivado de Ovino | ||

| Recombinante (DNA/Monoclonal) | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Centros de Trauma | ||

| Uso Militar e para Fins Especiais | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é esperado para o mercado de antídotos contra veneno até 2031?

A previsão é de que o mercado se expanda a um CAGR de 3,13% entre 2026 e 2031.

Qual região está projetada para crescer mais rapidamente?

Espera-se que a Á������-�ʲ���í�ھ����� registre o maior crescimento, com um CAGR de 4,54%, liderada pela Í�Ի徱��, Sudeste Asiático e China.

Por que os antídotos polivalentes ainda dominam as compras hospitalares?

Os hospitais preferem a cobertura de amplo espectro que reduz o risco de estocar o produto errado, mesmo que possa incluir anticorpos não direcionados ao alvo.

Como as mudanças regulatórias estão influenciando a qualidade do fornecimento?

A pré-qualificação da OMS e os marcos compartilhados de avaliação de risco-benefício estão elevando os padrões de qualidade, excluindo produtos com baixa evidência das licitações públicas.

Quais inovações poderiam aliviar as restrições da cadeia de frio?

Formulações liofilizadas ou termoestáveis e construções baseadas em nanoanticorpos podem tolerar temperaturas mais elevadas, reduzindo a dependência de refrigeração.

Quais empresas consolidaram recentemente seus portfólios?

A MicroPharm adquiriu a linha de antídotos equinos da Sanofi Pasteur em 2024 para ampliar a conformidade com os requisitos da OMS e das Boas Práticas de Fabricação.

Página atualizada pela última vez em: