Dimensão e Quota do Mercado de Equipamentos Anti-Interferência

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

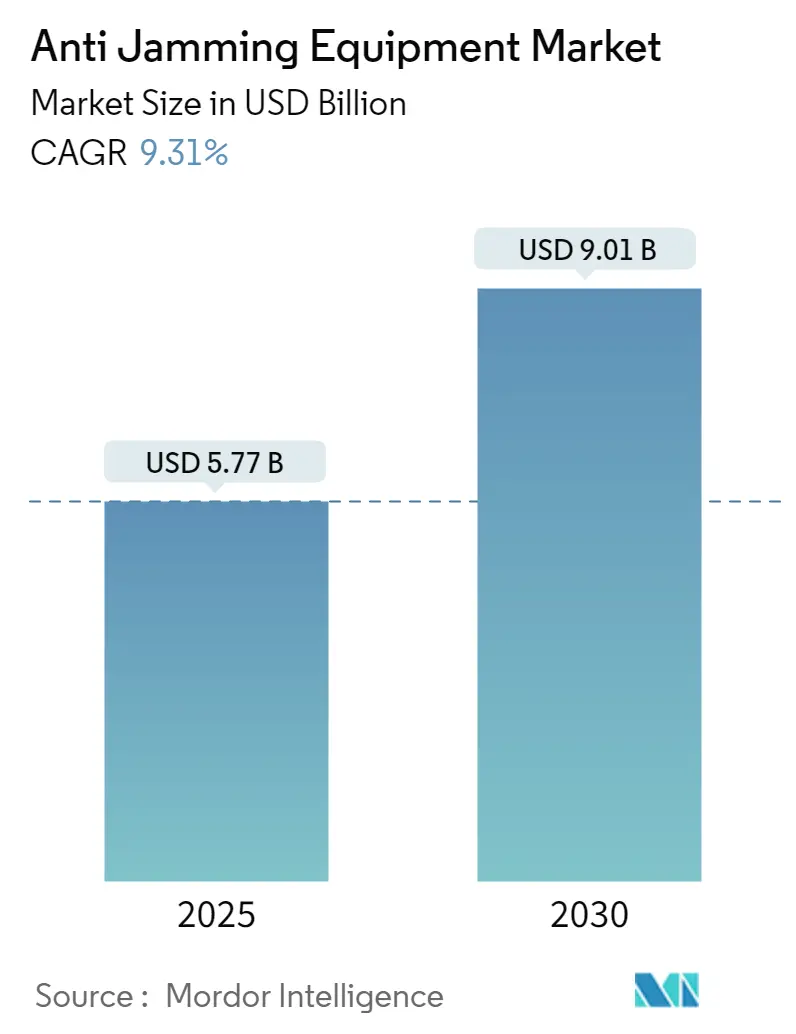

| Tamanho do Mercado (2025) | 5.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.31% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Anti-Interferência por ���ϲ�����

A dimensão do Mercado de Equipamentos Anti-Interferência é estimada em USD 5,77 mil milhões em 2025, e espera-se que atinja USD 9,01 mil milhões até 2030, a uma CAGR de 9,31% durante o período de previsão (2025-2030).

O crescimento decorre da elevada procura de soluções resilientes de posicionamento, navegação e temporização (PNT) à medida que as capacidades de guerra eletrónica se difundem globalmente. Os programas de modernização militar concentram-se em colmatar as vulnerabilidades do GPS evidenciadas durante o conflito na Ucrânia, onde as forças da linha da frente de ambos os lados interromperam repetidamente os sinais de satélite. O investimento paralelo em novas constelações de órbita terrestre baixa (LEO) alarga a base endereçável para recetores anti-interferência de próxima geração, enquanto a formação digital de feixes habilitada por inteligência artificial melhora a velocidade e a precisão da deteção de interferências. Os mandatos regulatórios para recetores de aviação de dupla frequência e múltiplas constelações e os padrões de e-navegação nos domínios marítimos acrescentam uma oportunidade de retroajuste comercial considerável. Os regimes de controlo de exportações criam lacunas de abastecimento regionais que os fornecedores domésticos podem colmatar, especialmente na Á������-�ʲ���í�ھ�����, onde as constelações BeiDou, QZSS e NavIC sustentam as ambições soberanas de PNT.

Principais Conclusões do Relatório

- Por tipo de recetor, as unidades de Grau Militar e Governamental detinham 61,3% da quota do mercado de equipamentos anti-interferência em 2024, e as unidades de Grau Comercial/Transporte têm previsão de crescer a uma CAGR de 10,2% até 2030.

- Por plataforma, as aplicações Terrestres representavam 33,7% da dimensão do mercado de equipamentos anti-interferência em 2024 e os terminais de base espacial avançam a uma CAGR de 11,9% até 2030.

- Por técnica anti-interferência, o Direcionamento de Feixe liderou com 28,4% de quota de receitas em 2024, enquanto a Formação Digital de Feixes regista a CAGR mais rápida de 12,6% até 2030.

- Por geografia, a América do Norte detinha 38,6% de quota em 2024, ao passo que a Á������-�ʲ���í�ھ����� regista uma CAGR de 12,7% entre 2025-2030.

Tendências e Perspetivas do Mercado Global de Equipamentos Anti-Interferência

Análise do Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevada procura de GPS/GNSS em operações C4ISR modernizadas | 2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida implantação de plataformas não tripuladas e autónomas que necessitam de PNT assegurado | 2.1% | Global, liderado pela América do Norte, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Mandatos de PNT resiliente em setores civis críticos para a segurança (DFMC na aviação, e-navegação marítima) | 1.6% | Global, com adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Proliferação de interferidores de baixo custo baseados em SDR em conflitos de zona cinzenta | 1.9% | Global, particularmente em regiões propensas a conflitos | Curto prazo (≤ 2 anos) |

| Adoção de GNSS autenticado (Galileo OSNMA, código M do GPS) abrindo ciclo de retroajuste | 1.4% | Europa e América do Norte inicialmente, com expansão global | Médio prazo (2-4 anos) |

| IA/ML no dispositivo a aumentar a deteção de interferências em tempo real e a formação de feixes | 1.7% | Global, liderado por mercados tecnologicamente avançados | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Elevada Procura de GPS/GNSS em Operações C4ISR Modernizadas

As arquiteturas modernas de comando, controlo, comunicações, computadores, inteligência, vigilância e reconhecimento dependem de posicionamento centimétrico e temporização ao nível de nanossegundos. A Rede Tática Integrada do Exército dos EUA especifica agora uma precisão de 10 m sob interferência de 40 dB, impondo um nível de desempenho que os recetores comerciais não conseguem atingir. [1]Andrew White, "Exército Testa Nova Resiliência do GPS," Army Technology, army-technology.comOs ramos de serviço também referenciam a STANAG 4751 da NATO para alinhar os requisitos dos recetores anti-interferência entre as forças aliadas. As lições da Ucrânia mostram que a degradação do PNT repercute-se no controlo de fogos de artilharia, na fusão de dados ISR e na sincronização de ligações de dados, o que impulsionou a implantação acelerada de recetores protegidos. As implantações híbridas que combinam nós Starlink com equipamentos anti-interferência de grau militar mantiveram as unidades ucranianas conectadas apesar dos ataques RF concertados. A padronização entre serviços e a experiência em campo de batalha consolidam em conjunto o momentum de aquisição sustentado para soluções anti-interferência de alto desempenho. [2]Patrick Tucker, "Starlink Apoia a Conectividade na Linha da Frente," Defense One, defenseone.com

Rápida Implantação de Plataformas Não Tripuladas e Autónomas que Necessitam de PNT Assegurado

Os reabastecedores aéreos autónomos, como o MQ-25 Stingray da Marinha dos EUA, integram arrays CRPA com menos de 2 kg que proporcionam 35 dB de anulação, estabelecendo novos referenciais de SWaP-C. Os fabricantes de drones comerciais seguem o mesmo caminho à medida que os reguladores endurecem as regras de operação além da linha de visada; as propostas de identificação remota da FAA favorecem implicitamente os recetores que autenticam o GPS e suprimem a falsificação de sinal da FAA. Fornecedores como a infiniDome afirmam 99,9% de disponibilidade de ligação sob negação simulada, recorrendo à aprendizagem automática para prever comportamentos de interferidores. Como os veículos não tripulados não podem contar com pilotos humanos para a navegação por estima, o PNT assegurado permanece crítico para a missão, impulsionando a adoção do mercado de equipamentos anti-interferência para ecossistemas de aeronáutica civil e robótica. [3]Gidget Fuentes, "O MQ-25 da Marinha Avança no PNT," Naval News, navalnews.com

Proliferação de Interferidores de Baixo Custo Baseados em SDR em Conflitos de Zona Cinzenta

Dispositivos SDR de uso corrente com preços abaixo de USD 1.000 podem agora saturar as bandas L1 e L2 em dezenas de quilómetros, democratizando as capacidades de ataque eletrónico. Relatórios de campo da Ucrânia citam a extensa adaptação de hardware de consumo em interferidores táticos, forçando os defensores a um ciclo de inovação rápido. As interferências ágeis que saltam frequências ou imitam as formas de onda do GPS degradam as antenas de anulação nula de gerações anteriores, pelo que os departamentos de aquisição se orientam para a formação digital de feixes combinada com classificadores de IA. Esta escalada ofensiva-defensiva garante uma procura recorrente de arquiteturas anti-interferência atualizáveis e definidas por software.

IA/ML no Dispositivo a Aumentar a Deteção de Interferências em Tempo Real e a Formação de Feixes

A L3Harris incorpora motores de inferência nos seus mais recentes arrays CRPA, alcançando uma caracterização de ameaças em menos de 10 ms e direcionamento instantâneo de feixes. Ensaios académicos mostram classificadores neurais a isolar assinaturas de interferidores com 95% de precisão, reduzindo as taxas de falsos alarmes e a latência. Os processadores de borda reduzem o tráfego de rede e o consumo de energia, tornando viáveis contramedidas sofisticadas para plataformas com restrições de dimensão. Os fornecedores civis como a NovAtel incorporam algoritmos semelhantes nas placas OEM7, evidenciando uma transferência tecnológica que alarga o volume endereçável enquanto mantém o desempenho de grau de defesa.

Tabela de Análise do Impacto das Restrições

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado SWaP-C de CRPA multi-elemento para plataformas pequenas | -1.8% | Global, afetando particularmente aplicações em UAV e portáteis | Médio prazo (2-4 anos) |

| Desafios de interoperabilidade com pilhas de navegação e comunicações legadas | -1.2% | Global, com maior impacto em regiões com infraestrutura envelhecida | Longo prazo (≥ 4 anos) |

| Restrições de controlo de exportações e ITAR limitando a transferência de tecnologia | -1.4% | Global, com maior impacto nos mercados internacionais | Longo prazo (≥ 4 anos) |

| Crescente congestionamento do espetro causando interferência autoprovocada (fogo amigo) | -0.9% | Principalmente América do Norte e Europa com ambientes de RF densos | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Elevado SWaP-C de CRPA Multi-Elemento para Plataformas Pequenas

As antenas de sete elementos pesam frequentemente entre 3 a 5 kg e consomem 15 a 25 W, excedendo os orçamentos de carga útil dos UAV e os limites das rádios portáteis do GPS WORLD. As regras de espaçamento entre elementos condicionadas pela física dificultam uma miniaturização significativa, pelo que os fornecedores experimentam metamateriais e arrays fortemente acoplados. Os protótipos da Cobham prometem uma redução de 50% da área de implantação, mas permanecem em produção a baixo ritmo. A penalização de dimensão e potência divide o mercado de equipamentos anti-interferência em modelos militares de alto desempenho e variantes comerciais sensíveis ao custo, limitando as economias de escala entre setores. Enquanto topologias de antena disruptivas não amadurecerem, o SWaP-C irá limitar a adoção em micro-UAV e dispositivos portáteis.

Restrições de Controlo de Exportações e ITAR Limitando a Transferência de Tecnologia

Os algoritmos de Antena de Padrão de Receção Controlado enquadram-se na categoria USML XI, exigindo licenças do Departamento de Estado dos EUA que podem atrasar as expedições por meses. Os controlos de dupla utilização europeus comparáveis fragmentam ainda mais o panorama de abastecimento. Os clientes internacionais conformam-se frequentemente com desempenho reduzido ou prosseguem o desenvolvimento autóctone, limitando a receita total acessível para os principais fornecedores norte-americanos. A classificação do software de processamento de sinal por IA agrava as barreiras, uma vez que o código-fonte requer autorizações separadas. Quadros como o AUKUS simplificam pequenos subconjuntos de transferências, mas deixam as restrições mais amplas intactas, atenuando a difusão global da tecnologia anti-interferência de topo e moderando a expansão a longo prazo do mercado de equipamentos anti-interferência.

Análise de Segmentos

Por Tipo de Recetor: O Grau Militar Mantém a Liderança de Margem

Os recetores de Grau Militar e Governamental representaram 61,3% das receitas em 2024, sustentados por uma tolerância de interferência superior a 60 dB e envelopes operacionais de -40 °C a +85 °C. Os preços premium — 10 a 20 vezes superiores às unidades comerciais — sustentam uma rentabilidade robusta, enquanto o programa Common GPS Module dos EUA agrega a procura entre os serviços para compensar as despesas de investigação e desenvolvimento não recorrentes. O equipamento de Grau Comercial/Transporte apresenta uma CAGR de 10,2% à medida que os mandatos de DFMC na aviação e os projetos de e-navegação marítima ativam grandes ciclos de retroajuste. As ofertas competitivas incorporam firmware derivado do código M em unidades de referência automóvel e industrial, acelerando a adoção civil e reduzindo o diferencial de acessibilidade.

Os setores sensíveis ao custo adotam chips de múltiplas constelações que aproveitam o BeiDou e o Galileo para diversidade sem o peso total do CRPA. Os fornecedores que utilizam linhas de silício partilhadas exploram a escala automóvel para reduzir os custos de produção, facilitando a difusão para a agricultura de precisão, construção e sinalização ferroviária. O consequente aumento de volume apoia cadeias de abastecimento de componentes mais amplas, reforçando indiretamente a sustentabilidade dos programas militares e alargando o mercado global de equipamentos anti-interferência.

Por Técnica Anti-Interferência: A Formação Digital de Feixes Supera os Arrays Estáticos

O Direcionamento de Feixe detinha 28,4% de quota em 2024 graças à implantação de arrays de fase com décadas de utilização em ativos navais e aerotransportados. A Formação Digital de Feixes regista agora uma CAGR de 12,6% à medida que o débito dos FPGA duplica e os rádios definidos por software reduzem a complexidade de hardware. Os vetores de peso otimizados por IA adaptam-se dinamicamente às interferências por salto de frequência, atualizando os sistemas instalados por firmware em vez de novos painéis de antena. A ���Գܱ���çã�� permanece atrativa para nós com restrições de custo, embora a suscetibilidade a ameaças ágeis limite a sua relevância a longo prazo.

O Processamento de Sinal Civil e a filtragem por Notch Adaptativo preenchem nichos com restrições de dimensão, tais como dispositivos vestíveis e rastreadores IoT. Entretanto, a autenticação civil encriptada — Galileo OSNMA e código M do GPS — emerge como uma linha de defesa complementar que eleva o nível de resistência à falsificação sem arrays de antenas volumosos. Os fornecedores combinam verificações criptográficas com formadores de feixes de aprendizagem automática para proporcionar proteção em camadas, sublinhando por que razão as soluções centradas em software estão a redefinir a diferenciação competitiva em todo o mercado de equipamentos anti-interferência.

Por Plataforma: Os Nós Terrestres Dominam Enquanto os Terminais Espaciais Aceleram

Os veículos terrestres e as estações fixas representaram 33,7% das receitas de 2024, impulsionados pelas aquisições MAPS de USD 200 milhões do Exército dos EUA e pelas atualizações de estações de base da NATO. Os CRPA de grande abertura com 40 ou mais elementos permitem uma anulação profunda contra interferidores de alta potência montados em camiões, tornando-os a primeira linha de defesa da rede tática. As cadeias de abastecimento beneficiam de restrições de peso menos rigorosas, favorecendo carcaças metálicas robustas e back-ends de RF de múltiplas placas que aumentam o tempo médio entre falhas.

Os terminais de base espacial registam uma CAGR de 11,9% à medida que as redes LEO proliferadas expõem os satélites a interferências terrestres. Os operadores de constelações incorporam arrays de fase que olham tanto para a terra como para os satélites companheiros, exigindo RFICs endurecidos contra radiação e estágios de potência com gestão térmica. As frotas aerotransportadas modernizam-se de forma mais gradual, mas as novas aeronaves de reabastecimento e ISR integram CRPA miniaturizados em carenagens aerodinâmicas para preservar as métricas de arrasto. As plataformas navais combatem as reflexões de percursos múltiplos nas superfícies do mar, impulsionando algoritmos adaptativos especializados sintonizados para o movimento dinâmico dos navios. A diversidade de plataformas continua assim a alargar a procura total disponível para o mercado de equipamentos anti-interferência.

Por Aplicação: A Navegação Comanda o Gasto Enquanto a Orientação de Armamento Cresce Rapidamente

A Navegação, Posicionamento e Temporização absorveu 36,1% das receitas em 2024 porque cada nó de rede necessita de uma interface anti-interferência para manter o tempo absoluto e a referência geográfica. Os munições de precisão guiada elevam ainda mais o nível; os MGP modernos exigem um CEP de 3 m e impõem 40 dB de resiliência a interferências, acelerando as atualizações de subsistemas em obuses de artilharia e bombas planadas. Consequentemente, a Orientação e Controlo de Armamento expande-se a uma CAGR de 10,8% até 2030, reduzindo o diferencial histórico com a navegação.

As cargas úteis de Vigilância e Reconhecimento dependem de geolocalização precisa para integrar inteligência multissensor, enquanto o Controlo de Voo e de Plataforma prioriza a resiliência de latência ultrabaixa para evitar interrupções de missão. Os segmentos de Comando, Controlo e Comunicações exigem temporização ao nível de nanossegundos para a rotação de chaves criptográficas. Os drones de evacuação de baixas emergentes acrescentam urgência crítica para a vida, destacando os equipamentos anti-interferência como um facilitador humanitário. Coletivamente, estes casos de uso amplificam a dimensão do mercado de equipamentos anti-interferência e diversificam as receitas para além dos silos de defesa tradicionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Banda de Frequência: A Diversidade Multi-Banda Ganha Terreno

As bandas L1/L2 representaram 42,5% das vendas em 2024, graças ao legado consolidado do GPS e aos vastos inventários de recetores. A intensidade das interferências leva os integradores a adotar soluções de tri-banda ou cobertura mais ampla, elevando as configurações Multi-Banda a uma trajetória de CAGR de 11,4%. Os canais L5/E5 de maior potência reforçam os orçamentos de ligação, enquanto as faixas B1-B3 do BeiDou e o E6 do Galileo acrescentam redundância. As antenas tri-banda exploram polarizações sobrepostas para refinar o posicionamento da anulação de feixe, aumentando a rejeição de interferências sem crescimento de dimensão.

Reguladores como a RTCA especificam referenciais de desempenho DO-229 que institucionalizam efetivamente a capacidade multi-frequência na aviação civil. À medida que os aviónicos certificados se difundem para os setores marítimo e ferroviário, a procura de interfaces de banda larga impulsiona a inovação em filtros de RF e amplificadores de baixo ruído, reforçando o momentum ascendente em todo o mercado de equipamentos anti-interferência.

Análise Geográfica

Mercado de Equipamentos Anti-Interferência na América do Norte

A América do Norte representava 38,6% do mercado de equipamentos anti-interferência em 2024, sustentada por despesas do Pentágono superiores a USD 1,7 mil milhões para PNT assegurado até ao ano fiscal de 2025. A Força Espacial dos EUA canaliza USD 500 milhões para a iniciativa GPS Resiliente, enquanto o �䲹�Բ���á direciona projetos de soberania no Ártico que requerem CRPA tolerantes ao frio. Um cluster denso de contratantes principais — RTX Corporation, L3Harris e Lockheed Martin — ancora as linhas de investigação e desenvolvimento e a produção verticalmente integrada. Os Regulamentos de Administração de Exportações protegem a propriedade intelectual doméstica, mas limitam os canais de receita no exterior, pelo que os fornecedores perseguem contratos de sustentação plurianuais para solidificar os fluxos de caixa.

A Á������-�ʲ���í�ھ����� regista a CAGR mais rápida de 12,7% entre 2025-2030, graças à implementação global do BeiDou da China, à ampliação QZSS do ������ã�� e à expansão NavIC da Í�Ի徱��. Os programas de recetores autóctones reduzem a exposição às restrições do ITAR e geram campeões locais. As aquisições do ELP chinês favorecem fornecedores domésticos de CRPA, enquanto os protótipos do Sistema de Posicionamento Coreano desbloqueiam nova procura de terminais de satélite. As tensões regionais no Mar do Sul da China e no Estreito de Taiwan mantêm orçamentos de defesa que priorizam medidas de proteção eletrónica, acelerando a trajetória do mercado de equipamentos anti-interferência.

A Europa avança de forma constante, aproveitando os investimentos da Agência Espacial Europeia e as políticas da Bússola Digital da UE que apelam a uma conectividade soberana e segura. A Thales, a Safran e a Rohde & Schwarz lideram soluções compatíveis com o Galileo destinadas tanto a utilizadores de defesa como de segurança de vida civil. Os mandatos de interoperabilidade da NATO unificam as especificações de aquisição entre os Estados-membros, facilitando as sinergias transfronteiriças da cadeia de abastecimento. O Médio Oriente e África beneficiam da modernização da segurança nas fronteiras e da construção de infraestruturas críticas, embora as taxas de adoção dependam das aprovações de licenças. A América do Sul regista uma adoção incremental, com os drones agrícolas do Brasil e as forças de fronteira da Argentina a ancorarem a procura de grau civil, reforçando a diversificação global do mercado de equipamentos anti-interferência.

Panorama Competitivo

A concentração do mercado permanece moderada; RTX Corporation, BAE Systems, L3Harris Technologies e Lockheed Martin detêm coletivamente 45% de quota, aproveitando décadas de investigação classificada em CRPA e profunda experiência em gestão de programas. Os contratos de longo prazo de Entrega Indefinida e Quantidade Indefinida isolam os fluxos de caixa, enquanto as atualizações incrementais por blocos mantêm os operadores entrincheirados. Os novos participantes concentram-se em pilhas de software orientadas por IA que se retroajustam a antenas legadas, conquistando nichos de especialidade.

A consolidação horizontal acelera; a aquisição da especialista em temporização Orolia pela Safran funde osciladores com antenas anti-interferência em kits PNT resilientes chave-na-mão. A aquisição pela Thales em 2024 de uma empresa emergente de CRPA em metamateriais reduz a dimensão em 40%, posicionando o grupo para propostas em UAV ligeiros. A verticalização da cadeia de abastecimento intensifica-se à medida que os contratantes principais asseguram linhas de chips de RF em nitreto de gálio para reduzir as restrições de exportação.

A pressão comercial aumenta por parte dos setores automóvel e de telecomunicações que procuram proteção contra interferências a preços acessíveis. Fornecedores como a u-blox e a Septentrio aproveitam os volumes de chips GNSS para o mercado de massas para reduzir custos, abrindo canais civis de nível intermédio. Entretanto, a infiniDome conquista encomendas de retroajuste na aviação após obter as certificações da FAA, provando que a conformidade regulatória pode desbloquear novos bolsões consideráveis do mercado de equipamentos anti-interferência.

Líderes do Setor de Equipamentos Anti-Interferência

RTX Corporation

Chelton Limited

Novatel Inc. (Hexagon AB)

Mayflower Communications

Lockheed Martin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A L3Harris Technologies ganhou um contrato de USD 587 milhões da Marinha dos EUA para suites de guerra eletrónica com formação adaptativa de feixes.

- Agosto de 2024: A RTX Corporation recebeu uma encomenda de USD 77,2 milhões da Força Aérea dos EUA para Recetores GPS Aerotransportados Miniaturizados com proteção anti-interferência melhorada.

- Julho de 2024: O Thales Group concluiu uma aquisição de USD 45 milhões de um especialista em CRPA, adicionando tecnologia de metamateriais à sua oferta.

- Junho de 2024: A Força Espacial dos EUA atribuiu USD 120 milhões a múltiplos fornecedores para satélites GPS Resilientes com cargas úteis anti-falsificação integradas.

Âmbito do Relatório do Mercado Global de Equipamentos Anti-Interferência

Os equipamentos anti-interferência protegem os recetores de sinal de intervenções e interferências deliberadas. Por exemplo, quando um sinal GPS atinge a superfície terrestre, torna-se fraco e suscetível de ser sobreposto por energia de radiofrequência (RF) mais potente. A proteção anti-interferência do GPS trata da minimização de potência para reduzir o efeito de interferências e perturbações, de modo a que o recetor GPS possa continuar a funcionar corretamente. O âmbito do mercado limita-se aos equipamentos anti-interferência oferecidos pelos fornecedores do mercado, o que inclui aplicações civis e de defesa.

O mercado de equipamentos anti-interferência é segmentado por tecnologia (técnica de anulação, técnicas civis e técnicas de direcionamento de feixe), aplicação do utilizador final (controlo de voo, defesa, vigilância e reconhecimento, navegação, posicionamento, temporização, evacuação de baixas e outras aplicações de utilizador final), e geografia (América do Norte (Estados Unidos, �䲹�Բ���á), Europa (Alemanha, Reino Unido, �������ç��, resto da Europa), Á������-�ʲ���í�ھ����� (China, ������ã��, Coreia do Sul, resto da Á������-�ʲ���í�ھ�����) e resto do Mundo). O relatório oferece previsões e dimensão do mercado em valor (USD) para todos os segmentos acima referidos.

| Grau Militar e Governamental |

| Grau Comercial / Transporte |

| ���Գܱ���çã�� |

| Direcionamento de Feixe |

| Civil (Processamento de Sinal / Notch Adaptativo) |

| Formação Digital de Feixes |

| Autenticação Criptográfica Adaptativa |

| Aerotransportado | Aeronave Tripulada |

| Veículos Aéreos Não Tripulados | |

| Terrestre | Veículos Blindados e Táticos |

| Estações Terrestres Fixas e Portáteis | |

| Naval | |

| Terminais de Base Espacial e Satelitais |

| Navegação, Posicionamento e Temporização |

| Vigilância e Reconhecimento |

| Controlo de Voo e de Plataforma |

| Orientação e Controlo de Armamento |

| Comando, Controlo e Comunicações |

| Evacuação de Baixas / MEDEVAC |

| L1/L2 |

| L5 / E5 |

| Multi-Banda (Tri-Banda +) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| América do Sul | Brasil |

| Argentina | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��ú�������� | |

| ��������� | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Coreia do Sul | |

| Í�Ի徱�� | |

| Médio Oriente e África | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| África do Sul |

| Por Tipo de Recetor | Grau Militar e Governamental | |

| Grau Comercial / Transporte | ||

| Por Técnica Anti-Interferência | ���Գܱ���çã�� | |

| Direcionamento de Feixe | ||

| Civil (Processamento de Sinal / Notch Adaptativo) | ||

| Formação Digital de Feixes | ||

| Autenticação Criptográfica Adaptativa | ||

| Por Plataforma | Aerotransportado | Aeronave Tripulada |

| Veículos Aéreos Não Tripulados | ||

| Terrestre | Veículos Blindados e Táticos | |

| Estações Terrestres Fixas e Portáteis | ||

| Naval | ||

| Terminais de Base Espacial e Satelitais | ||

| Por Aplicação | Navegação, Posicionamento e Temporização | |

| Vigilância e Reconhecimento | ||

| Controlo de Voo e de Plataforma | ||

| Orientação e Controlo de Armamento | ||

| Comando, Controlo e Comunicações | ||

| Evacuação de Baixas / MEDEVAC | ||

| Por Banda de Frequência | L1/L2 | |

| L5 / E5 | ||

| Multi-Banda (Tri-Banda +) | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��ú�������� | ||

| ��������� | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| Médio Oriente e África | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| África do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a previsão de valor global para os equipamentos anti-interferência em 2030?

O segmento deverá atingir USD 9,01 mil milhões até 2030, refletindo uma CAGR de 9,31% no período 2025-2030.

Qual é a região que mais rapidamente se está a expandir em soluções anti-interferência?

A Á������-�ʲ���í�ھ����� regista a CAGR mais elevada de 12,7% até 2030, impulsionada pelos programas BeiDou, QZSS e NavIC.

Por que razão as plataformas autónomas aceleram a procura de recetores anti-interferência?

Os veículos não tripulados não podem depender de operadores humanos, pelo que necessitam de PNT assegurado; os CRPA habilitados por IA proporcionam agora 35 dB de anulação com limiares de SWaP abaixo de 2 kg.

Qual é a quota detida pelos recetores de Grau Militar e Governamental?

Estas unidades protegidas capturaram 61,3% de quota em 2024, sustentadas por uma resistência a interferências superior a 60 dB.

Qual é a técnica anti-interferência de crescimento mais rápido?

A formação digital de feixes lidera com uma CAGR de 12,6%, graças aos rádios definidos por software e à otimização de vetores de peso por aprendizagem automática.

Qual é o programa contratual que ilustra os elevados gastos dos EUA?

A iniciativa GPS Resiliente da Força Espacial dos EUA comanda USD 500 milhões para implantar satélites protegidos que reforçam a resistência a interferências.

Página atualizada pela última vez em: