Tamanho e Participação do Mercado de Antenas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

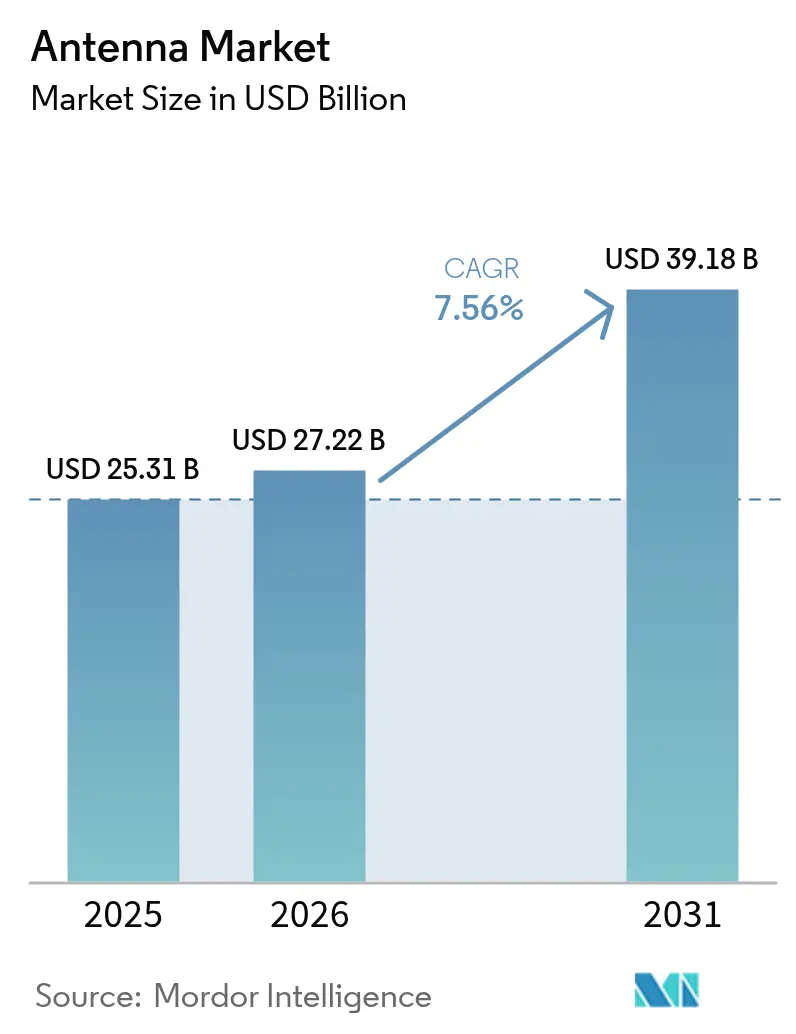

| Tamanho do Mercado (2026) | 27.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e Á�ڰ������� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antenas por ���ϲ�����

O tamanho do mercado de antenas deve crescer de USD 25,31 bilhões em 2025 para USD 27,22 bilhões em 2026 e está previsto para atingir USD 39,18 bilhões até 2031 a uma CAGR de 7,56% no período de 2026-2031. A demanda está migrando de irradiadores passivos de banda única para conjuntos multibanda altamente integrados que acomodam ondas milimétricas de 5G, satélites não terrestres e links veículo-a-tudo dentro do mesmo espaço físico. Os fabricantes de dispositivos estão lidando com custos mais elevados de lista de materiais para estruturas de arranjo em fase e MIMO massivo, mesmo com o aperto das margens ao consumidor, de modo que os fornecedores capazes de entregar módulos de antena em pacote em escala estão ampliando sua vantagem de precificação. A Á������-�ʲ���í�ھ����� domina as novas implantações de estações-base, enquanto os operadores norte-americanos e europeus atualizam para núcleos autônomos de 5G, impulsionando pedidos de painéis ativos, pequenas células e cabeças de rádio remoto de nível de infraestrutura. As regulamentações de conectividade automotiva nos Estados Unidos e na União Europeia estão adicionando módulos de teto com múltiplas portas a cada novo veículo, ampliando ainda mais o mercado endereçável de antenas nos ecossistemas de mobilidade, telemática e sistemas avançados de assistência ao condutor.

Principais Conclusões do Relatório

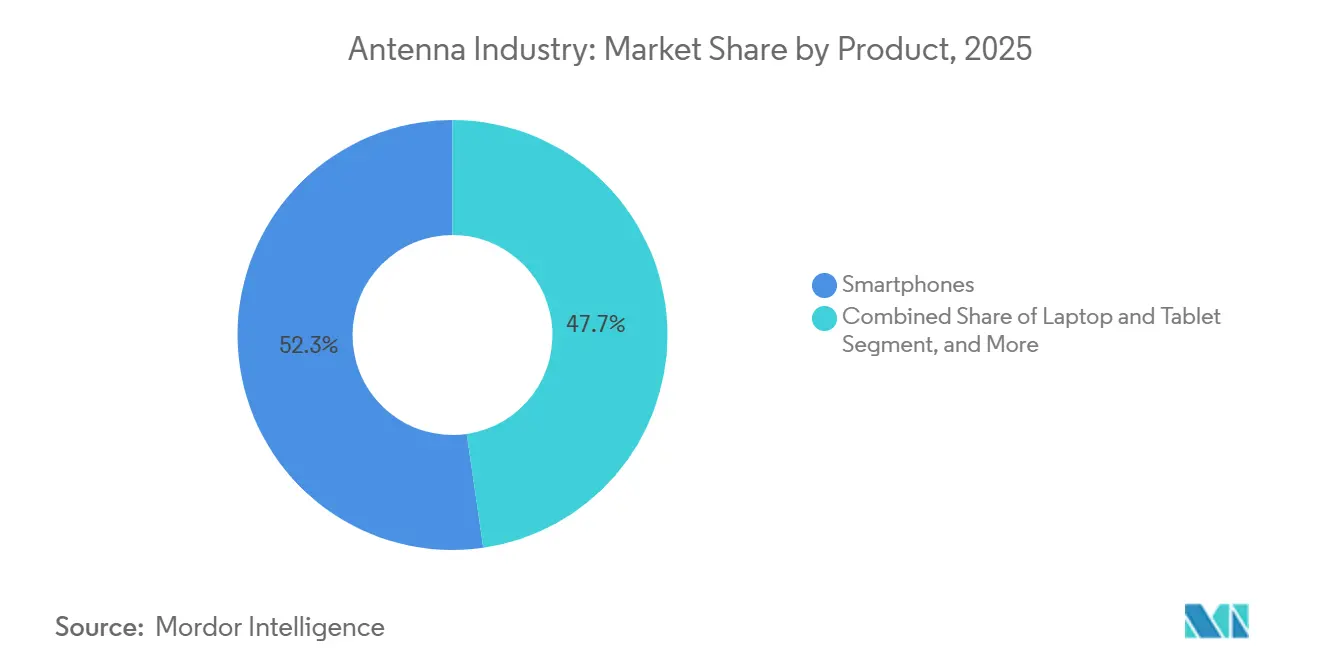

- Por categoria de produto, os smartphones lideraram com 52,28% da participação do mercado de antenas em 2025, enquanto os wearables e hearables devem registrar uma CAGR de 7,70% até 2031.

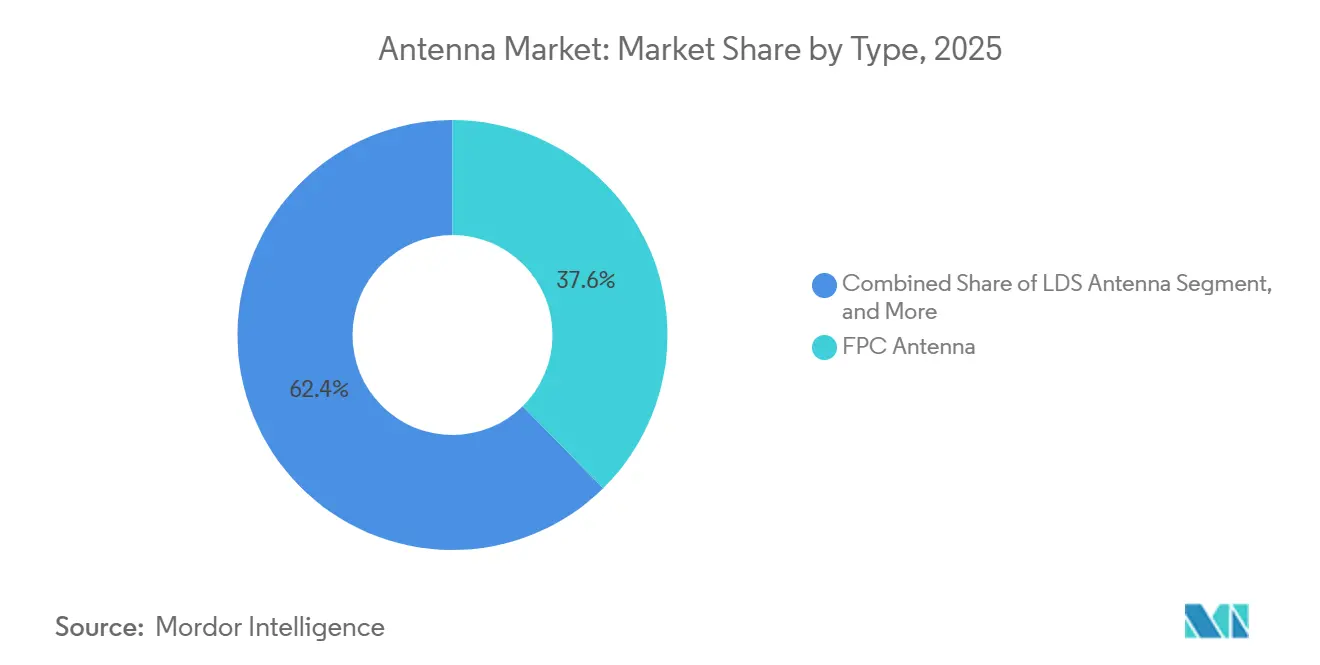

- Por tipo, as antenas de circuito impresso flexível capturaram 37,63% das remessas em 2025; as variantes de polímero de cristal líquido estão previstas para avançar a uma CAGR de 7,59% no mesmo período.

- Por tecnologia, os módulos de antena em pacote detinham 35,82% da participação do tamanho do mercado de antenas em 2025, enquanto a integração de antena em chip está projetada para expandir a uma CAGR de 7,66% entre 2026-2031.

- Por frequência, a faixa de 1-6 GHz representou 42,48% da receita em 2025, mas as bandas acima de 30 GHz estão prontas para crescer a uma CAGR de 7,61%.

- Por aplicação, os links celulares principais geraram 45,91% da demanda em 2025, mas as antenas GNSS estão no caminho para uma CAGR de 7,73%, impulsionadas por metas de assistência ao condutor.

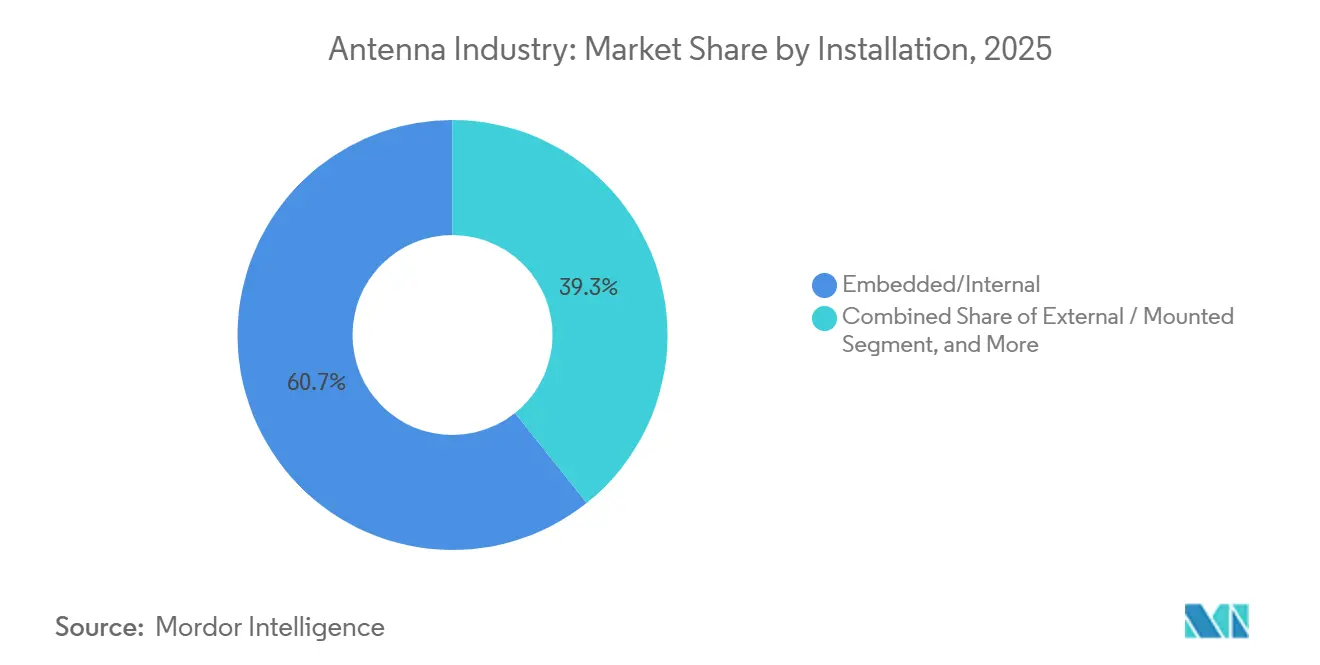

- Por instalação, as configurações embutidas e internas representaram 60,73% dos volumes de 2025 e estão projetadas para avançar a uma CAGR de 7,79%, superando as montagens externas.

- Por setor do usuário final, o automotivo e a mobilidade estão preparados para a ascensão mais rápida, crescendo a uma CAGR de 7,84% à medida que a adoção de veículo-a-tudo se acelera.

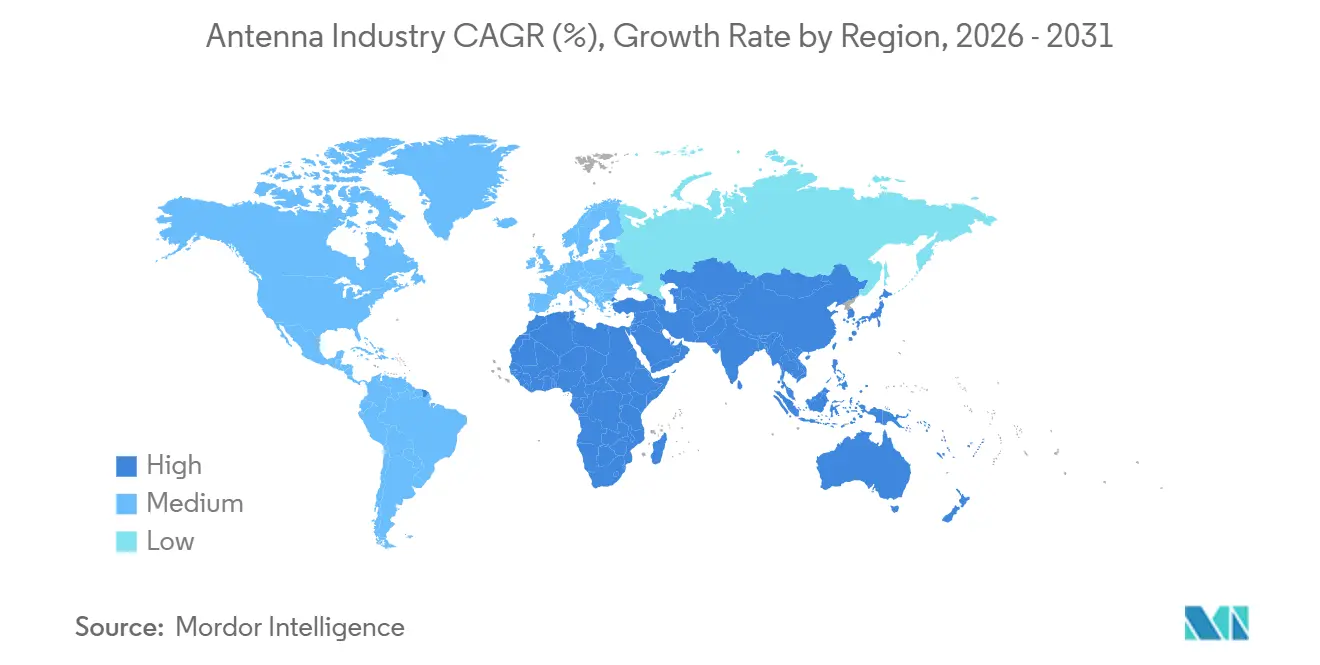

- Por geografia, a Á������-�ʲ���í�ھ����� representou 47,71% em 2025 e o Oriente ��é�徱�� e Á�ڰ������� está previsto para registrar a CAGR mais rápida de 7,63% até 2031 durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Antenas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Implantações de 5G e Ondas Milimétricas Exigindo Antenas Ativas de Alta Densidade | +1.8% | Global, com concentração nos centros urbanos da América do Norte, Europa e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Proliferação de Endpoints de IoT Impulsionando Designs Multibanda e Ultracompactos | +1.4% | Global, particularmente nos centros de fabricação da Á������-�ʲ���í�ھ����� e nas implantações de cidades inteligentes da América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de V2X Automotivo nos EUA e na UE Impulsionando Antenas Veiculares com Múltiplas Portas | +1.2% | América do Norte e Europa, com repercussão nos mercados de exportação automotiva da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Demanda de Defesa por Antenas Conformais e de Arranjo em Fase Robustas | +0.9% | Aquisição de defesa na América do Norte e Europa, com adoção seletiva no Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Crescimento de Painéis Planos de Satélite para Mobilidade e Redes Não Terrestres | +0.8% | Global, com tração inicial nos setores marítimo e de aviação da América do Norte | ��é�徱�� prazo (2-4 anos) |

| Antenas Flexíveis e Wearables para Saúde e Dispositivos de Realidade Aumentada ao Consumidor | +0.7% | Mercados de saúde da América do Norte e Europa, fabricação de eletrônicos de consumo da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento nas Implantações de 5G e Ondas Milimétricas Exigindo Antenas Ativas de Alta Densidade

Os operadores móveis estão migrando de sistemas distribuídos passivos para painéis ativos autossuficientes que incorporam rádios, lógica de formação de feixe e amplificação de potência, reduzindo as perdas nos cabos de alimentação e desbloqueando o compartilhamento dinâmico de espectro. Um arranjo em fase de 64 elementos dentro de uma abertura de dez centímetros agora oferece direcionamento de feixe com precisão inferior a um grau a 26-28 GHz, permitindo microcélulas urbanas compactas que recuperam os investimentos em espectro mais rapidamente. A China reportou 2,4 milhões de sites macro de 5G ativos até o final de 2024 e tem como meta 3,5 milhões durante 2025, mantendo as carteiras de pedidos de antenas ativas cheias mesmo com a estagnação da penetração de handsets.[1]Reuters Staff, "Metas de Estações-Base 5G da China," Reuters, reuters.com As cargas térmicas de 150-200 W por painel exigem resfriamento líquido ou por tubos de calor avançados, elevando os preços unitários, mas os operadores aceitam o prêmio porque a eficiência espectral aumenta acentuadamente após a implantação da formação de feixe. As verificações de conformidade para exposição eletromagnética acima de 24 GHz adicionam atrasos no planejamento, particularmente nas jurisdições europeias que aplicam limites de intensidade de campo mais rígidos do que as normas norte-americanas.

Proliferação de Endpoints de IoT Impulsionando Designs Multibanda e Ultracompactos

Rastreadores de ativos, medidores inteligentes e sensores ambientais incorporam cada vez mais quatro ou mais rádios, forçando as dimensões das antenas a menos de 50 cm³ para cobrir sub-1 GHz, 2,4 GHz, 5 GHz e, às vezes, 6 GHz. Pesquisas demonstraram arquiteturas comutadas por MEMS que alternam entre bandas mantendo o isolamento acima de 25 dB, aumentando a vida útil da bateria em até 40% em comparação com unidades de banda fixa.[2]IEEE Staff, "Antenas Reconfiguráveis para Nós de IoT," IEEE Transactions on Antennas and Propagation, ieee.org Substratos que incorporam filtros passivos e redes de casamento dentro da pilha cerâmica liberam 30% do espaço na placa e reduzem os custos de material em cerca de 15%. Singapura e Barcelona codificaram antenas multibanda nas especificações de aquisição municipal, criando modelos que outros projetos de cidades inteligentes replicam. Os irradiadores ultracompactos inevitavelmente sofrem de largura de banda mais estreita e menor eficiência, de modo que os manuais de projeto agora dedicam capítulos inteiros ao ajuste de impedância em layouts de escala milimétrica.[3]Johanson Technology Engineers, "Manual de Projeto de Antenas em Chip," Johanson Technology, johansontechnology.com

Mandatos de V2X Automotivo nos EUA e na UE Impulsionando Antenas Veiculares com Múltiplas Portas

As regras finalizadas dos EUA alocam a faixa de 5,9 GHz para veículo-a-tudo celular, exigindo que os fabricantes de automóveis combinem modems 5G NR com irradiadores montados no teto que também acomodem links de satélite e Wi-Fi. O estatuto eCall europeu exige precisão GNSS melhor que 5 m, inserindo antenas multifequência L1 + L5 em cada novo modelo de passageiros. As diretrizes da SAE limitam a variação de ganho em azimute a menos de 3 dB, efetivamente proibindo soluções embutidas no para-brisa e impulsionando a demanda por módulos em forma de barbatana de tubarão. As metas de latência abaixo de 20 ms forçam a largura de banda acima de 10 MHz, eliminando os monopolos de banda estreita e favorecendo arranjos de patch ou F invertido planar de banda larga. Como resultado, o conteúdo de antenas por veículo está projetado para quase dobrar ao longo da década.

Demanda de Defesa por Antenas Conformais e de Arranjo em Fase Robustas

As forças armadas estão substituindo pratos mecânicos por arranjos de varredura eletrônica que deslocam feixes em microssegundos, um pré-requisito para rastrear ameaças hipersônicas e manter links de satélite durante manobras de alta aceleração. Os contratos da Marinha dos EUA apoiam arranjos conformais que se adaptam a estruturas aerodinâmicas curvas, reduzindo a seção transversal de radar enquanto preservam a cobertura de varredura de ±60 graus. Os protótipos da NASA em poliimida sobrevivem a variações de −150 °C a +120 °C, superando os obstáculos de ambientes severos para constelações de pequenos satélites. Os ciclos de qualificação sob MIL-STD-810 e MIL-STD-461 abrangem 18 ou mais meses, protegendo os titulares, mas recompensando os novos entrantes capazes de comprimir os testes por meio de fabricação aditiva. Os prêmios de preço permanecem elevados — frequentemente 10-50× os equivalentes comerciais — mas os volumes aumentam à medida que as plataformas não tripuladas proliferam.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições Crescentes de Eficiência Energética do Front-End de RF em Ondas Milimétricas | -0.9% | Global, com impacto agudo nos mercados de smartphones da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Concentração da Cadeia de Suprimentos no Leste Asiático Criando Risco Geopolítico | -0.7% | Global, afetando particularmente os fabricantes de equipamentos originais da América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Regulamentações Ambientais sobre Substratos de Antenas Fluorados | -0.5% | Europa e América do Norte, com potencial repercussão nos fabricantes orientados à exportação da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Concorrência de Módulos Integrados de Antena em Chip Reduzindo a Demanda Discreta | -0.6% | Global, com efeito mais forte nos segmentos de eletrônicos de consumo e wearables | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Restrições Crescentes de Eficiência Energética do Front-End de RF em Ondas Milimétricas

O streaming contínuo de ondas milimétricas drena a bateria de um handset em aproximadamente quatro horas porque cada fluxo espacial consome 2-3 W a 28 GHz. Arquiteturas híbridas de RF e ondas milimétricas que reduzem para sub-6 GHz economizam 35% de energia, mas exigem cadeias de antenas duplas e 20% mais espaço na placa. Os amplificadores de nitreto de gálio aumentam a eficiência para infraestrutura, mas ainda são muito caros para handsets, e os interposers de vidro ou silício que reduzem a perda de inserção exigem um prêmio de materiais de 3-4×. Essa lacuna econômica limita a adoção pelo consumidor de antenas de ondas milimétricas fora de dispositivos de acesso sem fio fixo e hotspot.

Concentração da Cadeia de Suprimentos no Leste Asiático Criando Risco Geopolítico

Aproximadamente 70% das antenas de circuito impresso flexível e 85% dos substratos de polímero de cristal líquido são enviados da China, ������ã��, Coreia do Sul e Taiwan. Os controles comerciais colocaram vários fornecedores chineses na Lista de Entidades dos EUA, atrasando os lançamentos automotivos em até nove meses e forçando as marcas ocidentais a manter estoques de segurança maiores. A relocalização enfrenta obstáculos acentuados de mão de obra e competências, e o financiamento europeu para semicondutores ainda contorna a montagem de antenas, deixando lacunas regionais sem solução.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Substratos de Polímero de Cristal Líquido Ganham Participação nos Segmentos Premium

Os substratos de polímero de cristal líquido detinham 37,63% da participação do mercado de antenas em 2025 e estão preparados para a CAGR mais rápida de 7,59% porque os smartphones de ponta agora exigem constantes dielétricas abaixo de 3,0 para radiação eficiente acima de 30 GHz. Os designs de circuito impresso flexível permanecem consolidados em dispositivos de médio alcance graças ao menor custo de ferramental, mas sua estabilidade térmica falha acima de 85 °C, levando os fabricantes de equipamentos originais a adotar pilhas híbridas que laminam filmes finos de polímero de cristal líquido sobre núcleos de poliimida. As antenas de metal estampado mantêm tração em automóveis e controles industriais onde a resistência a impactos supera o custo, enquanto os módulos estruturados a laser direto reduzem 30% das etapas de montagem em wearables ao eliminar placas separadas. As medições do Instituto de Engenheiros Eletricistas e Eletrônicos mostram que os insertos de polímero de cristal líquido produzem 0,3 dB a menos de perda de percurso a 28 GHz, traduzindo-se em 7% mais potência efetiva irradiada e justificando um prêmio de materiais de 20-25%. Os fornecedores de ferramental estão recalibrando os conjuntos de matrizes para combinações de metal e polímero que sobrevivem aos ciclos automotivos de menos 40 °C a mais 125 °C, ampliando seu mercado além dos smartphones.

Entre 2026-2031, os especialistas em circuito impresso flexível estão se diversificando em acabamentos de máscara de solda preto fosco que atenuam o brilho do display em dispositivos dobráveis, enquanto os pioneiros em polímero de cristal líquido cortejam fornecedores de estações-base que buscam links de backhaul de baixa perda a 38-40 GHz. As antenas estampadas ganham impulso à medida que os veículos adotam loops Ethernet de múltiplos gigabits que exigem invólucros blindados, e a estruturação a laser direto escala para óculos de realidade aumentada ao consumidor onde cada grama conta. Os dispositivos emergentes de meta-polímero e interconexão moldada permanecem em nicho, mas os principais contratantes de defesa os testam para radomes conformais. No geral, o polímero de cristal líquido tornou-se o referencial de desempenho, e sua adoção repondera a aquisição de matérias-primas em todo o mercado de antenas.

Por Tecnologia: A Integração de Antena em Chip Acelera em Wearables

A antena em pacote capturou 35,82% da participação do tamanho do mercado de antenas em 2025 ao mover os irradiadores para suportes cerâmicos ou de vidro fixados ao die do transceptor. O próximo salto é a antena em chip, projetada para crescer 7,66% de CAGR à medida que as fundições aproveitam as camadas de redistribuição e as vias através do silício para imprimir emissores diretamente no silício. Os wearables, aparelhos auditivos e implantáveis adotam esse caminho porque elimina os traços de coaxial, reduz a perda de inserção e diminui a espessura abaixo de 0,8 mm, desbloqueando designs industriais mais elegantes. Os sistemas de antenas ativas que co-empacotam amplificadores e defasadores dominam as atualizações de estações-base, enquanto os formatos impressos e flexíveis continuam como o piso de custo para acessórios de mercado de massa.

Entre 2026 e 2031, os fornecedores de impressão flexível se diferenciam por meio de ciclos de iteração rápida, enquanto as casas de antena em pacote padronizam módulos para Wi-Fi 7 e backhaul não licenciado a 60 GHz. Os painéis de arranjo em fase migram da defesa para o radar automotivo, e os protótipos de antena em chip atingem 4 dB de ganho realizado em áreas de 2 mm², suficiente para patches médicos que transmitem telemetria através de tecido humano. Os interposers de vidro suportam espaçamento de elementos abaixo de meio comprimento de onda acima de 30 GHz, permitindo direcionamento de feixe de 120° sem lóbulos de grade e abrindo um caminho claro para smartphones e tablets premium.

Por Faixa de Frequência: O Segmento de Ondas Milimétricas Ganha Impulso

Sub-6 GHz ainda traz 42,48% da receita de 2025 porque suporta LTE, Wi-Fi 6E e 5G NR inicial, mas as frequências acima de 30 GHz crescerão a uma CAGR de 7,61% à medida que a densificação urbana desbloqueia novo espectro. A matemática é severa: a perda de percurso aumenta com o quadrado da frequência, de modo que os links a 28 GHz perdem 28 dB a mais do que a 2,4 GHz na mesma distância. Os arranjos em fase com 256 elementos recuperam 24 dB de ganho de formação de feixe, sustentando raios de célula de 200-300 m nas ruas da cidade. Os reguladores planejam triplicar o espectro utilizável para 6G, forçando os projetistas de antenas a estender a largura de banda fracionária acima de 30% nas janelas das bandas Ku, Ka e até D.

A adoção de ondas milimétricas é mais forte em hubs de acesso sem fio fixo, estações de trem, estádios e zonas de alta demanda em aeroportos. Sub-1 GHz mantém relevância para medidores de IoT que valorizam o alcance em detrimento da taxa de dados, enquanto as faixas de 6-30 GHz alimentam terminais de satélite e backhaul dedicado. A conformidade com as regras de coordenação internacional para frequências acima de 24 GHz permanece o item de ritmo; os procedimentos de liberação podem atrasar as implantações em toda a cidade em 12-18 meses, levando os fabricantes de equipamentos a pré-certificar arranjos modulares que trocam alimentadores à medida que as licenças são liberadas.

Por Produto: Os Wearables Impulsionam a Fronteira da Miniaturização

Os smartphones lideraram o mercado de antenas com 52,28% de participação em 2025 e continuam a adicionar portas para MIMO 4×4, banda ultralarga e ondas milimétricas. Os wearables e hearables, no entanto, registrarão a CAGR mais rápida de 7,70%; suas dimensões encolhem abaixo de 10 cm³, mas devem irradiar Bluetooth de Baixa Energia, GNSS e, às vezes, links celulares de forma confiável através do tecido humano. Os traços de nanofio de prata em poliimida mantêm a ressonância apesar de dobras de 5 mm, resolvendo os problemas iniciais de dessintonização em smartwatches. Laptops e tablets adotam antenas extras para Wi-Fi a 6 GHz, mas os chassis de metal impõem o posicionamento nas molduras do display, reduzindo a eficiência. Roteadores e pontos de acesso escapam das limitações de tamanho, de modo que os dipolos externos que adicionam 5-8 dB de ganho estendem a cobertura em 40-60%, um ponto de venda fundamental para compradores de escritório em casa.

Olhando para o futuro, os headsets de realidade aumentada exigirão antenas colocalizadas a 60 GHz e 6 GHz para vídeo de alta largura de banda mais canais de controle, acelerando a pesquisa em estruturas impressas multicamadas. Os smartphones migram de quatro para seis ou oito antenas, elevando a lista de materiais em USD 2-3 cada, mas prometendo aumentos de throughput de dois dígitos. Os fornecedores de wearables co-projetam bateria, rádio e invólucro no início do ciclo para minimizar o acoplamento eletromagnético, dando aos engenheiros de antenas um assento permanente na mesa de arquitetura do produto.

Por Aplicação: As Antenas GNSS Crescem com a Adoção de ADAS

Os links celulares representaram 45,91% da demanda de 2025, mas as antenas GNSS superarão o campo a uma CAGR de 7,73% à medida que os receptores de dupla frequência acessíveis empurram a precisão posicional para abaixo de um metro. Os algoritmos de centralização de faixa automotivos dependem da recepção simultânea de L1 e L5 que mitiga os erros ionosféricos, fornecendo localização precisa sem balizas à beira da estrada. Os irradiadores de Bluetooth de Baixa Energia tornam-se de escala de chip, permitindo patches médicos descartáveis, enquanto as antenas Wi-Fi se estendem de 2,4 GHz a 7,125 GHz, um salto de largura de banda de 45% que exige layouts log-periódicos ou de fenda cônica. As bobinas NFC permanecem fundamentais para pagamentos, mas sua ressonância a 13,56 MHz depende de alto Q em vez de ganho de campo distante, de modo que os projetistas se concentram na indutância de loop e no blindagem.

A partir de 2026, os módulos GNSS padronizam a recepção de múltiplas constelações, e os front-ends celulares adaptam o compartilhamento dinâmico de espectro, permitindo que uma antena alterne de 4G para 5G sem relés de RF. Os rascunhos do Wi-Fi 7 introduzem canais de 320 MHz exigindo geometrias fractais ainda mais amplas, enquanto os beacons inteligentes Bluetooth carregam antenas de localização de direção que oferecem localização interna abaixo de um metro, borrando as linhas de caso de uso entre navegação de curto alcance e por satélite.

Por Instalação: Os Designs Embutidos Dominam os Nós de IoT

Os irradiadores embutidos e internos formaram 60,73% das remessas de 2025 e subirão a uma CAGR de 7,79% porque invólucros estéticos e à prova de vandalismo importam em IoT de consumo e industrial. As antenas internas de smartphones tipicamente registram ganho realizado de −3 dB a −5 dB por causa do acoplamento ao plano de terra, mas os truques de layout de PCB recuperam largura de banda para as bandas 5G NR. As antenas externas de veículos ganham vantagem de 7-10 dB, dobrando o alcance efetivo, mas devem atender aos limites de taxa de absorção específica para os ocupantes em conversíveis e motocicletas. Os painéis de infraestrutura migram de arranjos passivos de 8 portas para arranjos ativos de 64 portas, adicionando 40-60 kg às cargas das torres, forçando os operadores a orçar suportes de reforço.

À medida que os sensores de postes de iluminação de cidades inteligentes se multiplicam, as antenas de PCB robustas encapsuladas em epóxi enfrentam invernos de −40 °C e chuvas tropicais, integrando RF, energia e computação de borda sob um único selo. As configurações montadas permanecem vitais em aplicações marítimas, de aviação e ferroviárias, onde os radomes protegem os patches de alto ganho do fluxo de ar e da névoa salina, mas os preços em queda para painéis embutidos conformais irão reduzir os volumes legados de chicote e domo até o final da década.

Por Setor do Usuário Final: O Automotivo Lidera a Trajetória de Crescimento

Os eletrônicos de consumo consumiram 48,64% da receita do mercado de antenas em 2025, mas estão amadurecendo, enquanto o automotivo e a mobilidade estão projetados para crescer a uma CAGR de 7,84% à medida que cada novo veículo integra celular, Wi-Fi, GNSS e veículo-a-tudo em módulos de teto. A contagem média de antenas por carro está no caminho de saltar de oito dispositivos em 2024 para quatorze até 2030, alimentada por chaves de banda ultralarga, radar a 77 GHz e monitoramento de cabine a 60 GHz. As regras de isolamento da SAE forçam 20 dB de separação entre os canais celular e veículo-a-tudo, levando os fabricantes de equipamentos originais a redesenhar os tetos para diversidade espacial.

Os volumes de defesa permanecem menores, mas cada arranjo em fase comanda um prêmio de preço de 10-50× em relação às unidades comerciais, e os compradores militares estão certificando aberturas conformais fabricadas de forma aditiva que reduzem meses na prototipagem. Os monitores remotos de pacientes, bombas de administração de medicamentos e implantáveis aumentam a fatia de saúde, mas os limites rígidos de emissões da IEC 60601 limitam a potência de pico, direcionando os projetistas para irradiadores de maior eficiência. Nas fábricas inteligentes, as implantações privadas de 5G exigem antenas com classificação IP65 para −40 °C a +85 °C, abrindo um canal paralelo de IoT industrial para fornecedores fluentes em qualificação para ambientes severos.

Análise Geográfica

A Á������-�ʲ���í�ھ����� reteve 47,71% da participação do mercado de antenas em 2025 graças aos 2,4 milhões de sites de 5G ativos da China e uma meta de 3,5 milhões até o final de 2025, uma expansão que canaliza pedidos contínuos para cabeças de rádio remoto e unidades de antenas ativas. Os operadores do ������ã�� concluíram a cobertura nacional de 5G em 2025 e pivotaram para a densificação de pequenas células em Tóquio, Osaka e Nagoia, implantando módulos de antena em pacote do tamanho de uma palma que se encaixam no mobiliário urbano. A Coreia do Sul alocou KRW 625 bilhões (USD 470 milhões) para consórcios de pesquisa em 6G em 2025, exigindo links de demonstração em terahertz até 2027 para semear oportunidades da próxima década. O leilão de espectro de USD 19 bilhões da Í�Ի徱�� em 2024 desbloqueou o serviço 5G em 150 cidades em 2025, estimulando pedidos em massa de antenas para consumidores e acesso sem fio fixo à medida que os operadores perseguem assinantes da classe média urbana. A fabricação concentrada dá aos fornecedores regionais uma vantagem de custo de 15-20%, reforçando a liderança da Á������-�ʲ���í�ھ����� mesmo quando os compradores ocidentais buscam fontes alternativas.

O Oriente ��é�徱�� e Á�ڰ������� está previsto para registrar a CAGR mais rápida de 7,63% até 2031. A expansão de SAR 12 bilhões (USD 3,2 bilhões) da Saudi Telecom visa 95% de cobertura populacional de 5G até 2027, enfatizando unidades ativas que alternam o espectro entre usuários de 4G e 5G. Os Emirados Árabes Unidos exigem fibra ou acesso sem fio fixo em todas as novas construções, inserindo antenas de telhado nos layouts residenciais. As alocações de 700 MHz e 3,5 GHz da Á�ڰ������� do Sul, há muito atrasadas, em 2024 abriram caminho para implantações rurais de 5G, enquanto as exportações aeroespaciais de Israel mantêm a demanda por arranjos em fase avançados estável. As oscilações cambiais e as tarifas de importação podem inflar os preços das antenas em 20-30% na ������é������ ou no Egito, desacelerando a penetração de handsets, mas as vitórias em infraestrutura compensam os ventos contrários no varejo.

América do Norte e Europa juntas formam o segundo maior bloco. A Comissão Federal de Comunicações dos Estados Unidos finalizou as regras de veículo-a-tudo a 5,9 GHz em 2024, adicionando USD 150-200 em conteúdo de antenas por carro até 2028. Os requisitos do eCall europeu inserem a recepção GNSS multibanda em cada novo veículo de passageiros, e as licenças de 3,7-3,8 GHz de propriedade de fábricas da Alemanha geram redes privadas de 5G que precisam de arranjos internos e externos com classificação IP65. O programa de pesquisa em 6G do Reino Unido de GBP 200 milhões (USD 250 milhões) financia superfícies inteligentes reconfiguráveis e irradiadores de terahertz em universidades e startups. Os limites rígidos de compatibilidade eletromagnética e taxa de absorção específica na Europa exigem variantes de antenas sob medida, elevando os gastos de engenharia não recorrente em 10-15%, mas gerando empregos de engenharia regionais.

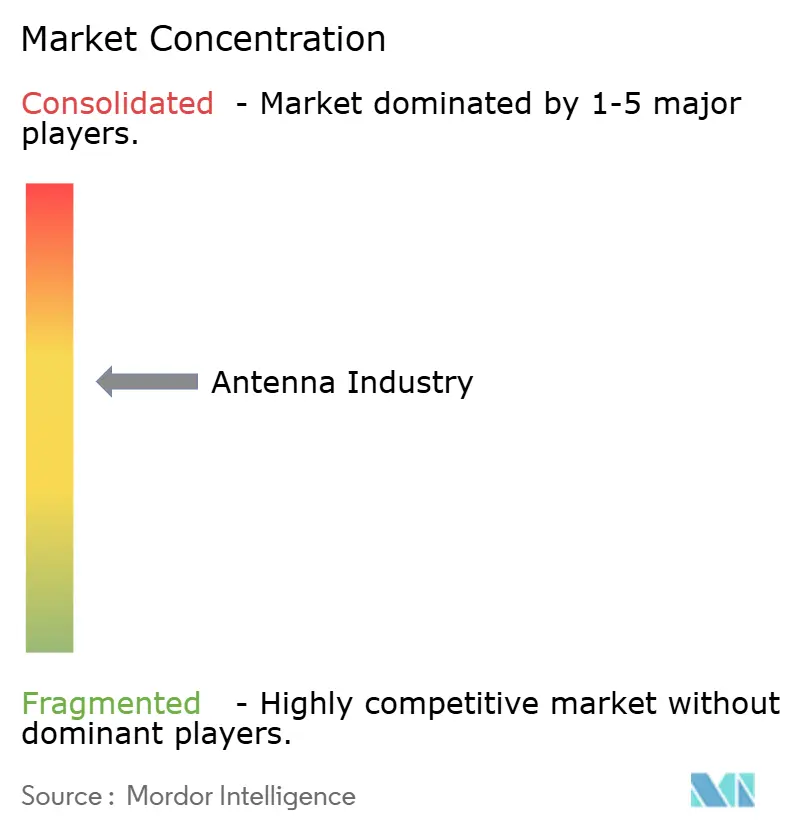

Cenário Competitivo

Os cinco principais players capturaram aproximadamente 38% da receita de 2025, deixando o mercado de antenas moderadamente fragmentado e propício para especialistas. Os gigantes verticalmente integrados aproveitam as linhas internas de substrato, metalização e montagem para reduzir os custos em 15-20% em relação aos rivais sem fábrica, uma vantagem amplificada quando materiais como o polímero de cristal líquido sofrem escassez no mercado spot. Os fornecedores de semicondutores estão erodindo a participação discreta ao incorporar irradiadores de antena em chip dentro dos pacotes de modem, reduzindo a lista de materiais e redirecionando a margem para embalagem avançada em nível de wafer. Os interposers de vidro permitem espaçamento de elementos abaixo de meio comprimento de onda acima de 30 GHz, permitindo direcionamento de feixe de ângulo amplo sem lóbulos de grade e criando novos fossos competitivos para fornecedores que controlam os processos de via através do silício.

As oportunidades de espaço em branco permanecem nos módulos de veículo-a-tudo automotivo, onde a mudança de protocolos de curto alcance dedicados para 5G redefine as linhas de base de design, e nos terminais de painel plano de satélite que substituem pratos com cardã em navios e aeronaves. Os amplificadores de potência de nitreto de gálio, previstos para deter mais da metade das remessas de infraestrutura, se alinham com os fornecedores de antenas capazes de co-projetar irradiadores que minimizam a deriva térmica. Os arranjos conformais fabricados de forma aditiva para aeronáutica não tripulada comprimem os prazos de entrega de doze para três semanas, dando às lojas ágeis uma posição contra os titulares. A engenharia de conformidade representa uma barreira: um laboratório completo de over-the-air, taxa de absorção específica e compatibilidade eletromagnética custa USD 2-5 milhões, desacelerando as startups a menos que se associem a casas de teste credenciadas.

Os movimentos estratégicos sublinham o terreno em mudança. O ajuste de sintonia por software da Qualcomm permite que os fabricantes de equipamentos originais de handsets implantem irradiadores passivos de menor custo sem sacrificar o throughput, enquanto o módulo de antena em pacote de 5 mm quadrados a 28 GHz da Murata atinge 25 dB de isolamento de elemento em volume de produção em massa. A Amphenol reforçou seu alcance automotivo ao adquirir um pioneiro europeu em antenas em forma de barbatana de tubarão, e a CommScope introduziu um painel ativo de 64 portas que aumenta a capacidade do setor em 30% para células macro de 5G a 3,5 GHz. A Texas Instruments incorporou antenas de radar a 24 GHz em chip, reduzindo USD 3-5 de cada monitor de ponto cego, e a Luxshare abriu uma planta vietnamita de 50.000 m² que protege contra o risco geopolítico para contratos de smartphones. Esses movimentos ilustram como a integração tecnológica, a diversificação geográfica e a especialização vertical são os campos de batalha decisivos.

Líderes do Setor de Antenas

Molex, LLC

Amphenol Corporation

Airgain, Inc.

Galtronics USA, Inc

Sunway Communication

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Qualcomm lançou o sistema modem-RF Snapdragon X80 5G com ajuste de impedância por software que aumenta o throughput médio de downlink em 18%.

- Janeiro de 2025: A Murata iniciou a produção em massa de um módulo de antena em pacote a 28 GHz medindo 5 mm × 5 mm × 0,8 mm, enviando mais de 2 milhões de unidades mensalmente para um fabricante de handsets coreano.

- Dezembro de 2024: A Amphenol adquiriu um especialista europeu em antenas de veículo-a-tudo, adicionando 120 engenheiros e patentes de antenas em forma de barbatana de tubarão à sua linha automotiva.

- Novembro de 2024: A CommScope introduziu um painel MIMO massivo de 64 portas para 5G a 3,5 GHz, entregando 30% mais capacidade de setor do que seu predecessor de 32 portas.

Escopo do Relatório Global do Mercado de Antenas

Uma antena é o intermediário entre as ondas de rádio que se propagam pelo espaço e os condutores que transportam corrente. Ela funciona como o transdutor que converte o campo de radiofrequência em corrente alternada. Os dois tipos básicos de antena são a antena receptora e a antena transmissora. As antenas podem ser projetadas para transmitir e receber ondas de rádio em todas as direções horizontais igualmente (antenas omnidirecionais) ou preferencialmente em uma direção específica (antenas direcionais, de alto ganho ou de 'feixe').

O Relatório do Mercado de Antenas é Segmentado por Tipo (Estampagem, FPC, LDS, LCP, MPI/Meta-Polímero), Tecnologia (AoC, AiP, Ativa/Inteligente, Impressa/Flexível, Arranjo em Fase/MIMO Massivo), Faixa de Frequência (Sub-1 GHz, 1-6 GHz, 6-30 GHz, >30 GHz), Produto (Smartphone, Laptop/Tablet, Wearables/Hearables, Equipamentos de Rede, Outros Dispositivos Conectados), Aplicação (Celular Principal, Bluetooth/BLE, Wi-Fi/WLAN, GNSS/GPS, NFC/RFID/UHF), Instalação (Embutida/Interna, Externa/Montada, Infraestrutura/Estação-Base), Setor do Usuário Final (Eletrônicos de Consumo, Militar/Defesa, Automotivo/Mobilidade, Saúde/Dispositivos Médicos, IoT Industrial/Cidades Inteligentes) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Antena de Estampagem |

| Antena FPC |

| Antena LDS |

| Antena LCP |

| Antena MPI / Meta-Polímero |

| Antena em Chip (AoC) |

| Antena em Pacote (AiP) |

| Sistemas de Antenas Ativas / Inteligentes |

| Antenas Impressas e Flexíveis |

| Antenas de Arranjo em Fase e MIMO Massivo |

| Sub-1 GHz (BF, VHF, UHF) |

| 1 a 6 GHz (Bandas L, S, C) |

| 6 a 30 GHz (Bandas X, Ku, K, Ka) |

| > 30 GHz (Ondas Milimétricas, EHF, 5G FR2) |

| Smartphone |

| Laptop e Tablet |

| Wearables e Hearables |

| Equipamentos de Rede (Roteadores, Pontos de Acesso) |

| Outros Dispositivos Conectados |

| Celular Principal |

| Bluetooth / BLE |

| Wi-Fi / WLAN |

| GNSS / GPS |

| NFC / RFID / UHF |

| Embutida / Interna |

| Externa / Montada |

| Infraestrutura e Estação-Base |

| Eletrônicos de Consumo |

| Militar e Defesa |

| Automotivo e Mobilidade |

| Saúde e Dispositivos Médicos |

| IoT Industrial e Cidades Inteligentes |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Restante da Á�ڰ������� | ||

| Por Tipo | Antena de Estampagem | ||

| Antena FPC | |||

| Antena LDS | |||

| Antena LCP | |||

| Antena MPI / Meta-Polímero | |||

| Por Tecnologia | Antena em Chip (AoC) | ||

| Antena em Pacote (AiP) | |||

| Sistemas de Antenas Ativas / Inteligentes | |||

| Antenas Impressas e Flexíveis | |||

| Antenas de Arranjo em Fase e MIMO Massivo | |||

| Por Faixa de Frequência | Sub-1 GHz (BF, VHF, UHF) | ||

| 1 a 6 GHz (Bandas L, S, C) | |||

| 6 a 30 GHz (Bandas X, Ku, K, Ka) | |||

| > 30 GHz (Ondas Milimétricas, EHF, 5G FR2) | |||

| Por Produto | Smartphone | ||

| Laptop e Tablet | |||

| Wearables e Hearables | |||

| Equipamentos de Rede (Roteadores, Pontos de Acesso) | |||

| Outros Dispositivos Conectados | |||

| Por Aplicação | Celular Principal | ||

| Bluetooth / BLE | |||

| Wi-Fi / WLAN | |||

| GNSS / GPS | |||

| NFC / RFID / UHF | |||

| Por Instalação | Embutida / Interna | ||

| Externa / Montada | |||

| Infraestrutura e Estação-Base | |||

| Por Setor do Usuário Final | Eletrônicos de Consumo | ||

| Militar e Defesa | |||

| Automotivo e Mobilidade | |||

| Saúde e Dispositivos Médicos | |||

| IoT Industrial e Cidades Inteligentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Coreia do Sul | |||

| Í�Ի徱�� | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| Egito | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda de curto prazo no mercado de antenas?

As implantações ativas de 5G em cidades densas e os mandatos de veículo-a-tudo nos Estados Unidos e na União Europeia adicionam volumes imediatos nos segmentos de infraestrutura e automotivo.

Qual categoria de produto crescerá mais rapidamente até 2031?

Os wearables e hearables estão projetados para expandir a uma CAGR de 7,70% à medida que a telemetria médica e os headsets de realidade aumentada exigem irradiadores multibanda ultracompactos.

Como os riscos geopolíticos estão afetando o fornecimento de antenas?

Aproximadamente 70% da produção de circuito impresso flexível está no Leste Asiático, de modo que os controles de exportação ou tarifas podem atrasar os lançamentos de produtos ocidentais em até nove meses e pressionar os fabricantes de equipamentos originais a diversificar o fornecimento.

Por que os substratos de polímero de cristal líquido estão ganhando participação?

Os smartphones de ponta precisam de substratos com baixa perda acima de 30 GHz, e os filmes de polímero de cristal líquido reduzem a perda de inserção em 0,3 dB a 28 GHz em comparação com a poliimida, aumentando a potência irradiada em 7%.

Quais faixas de frequência registrarão o maior crescimento?

As bandas acima de 30 GHz registrarão a ascensão mais rápida a uma CAGR de 7,61% à medida que os operadores estendem o 5G de ondas milimétricas e iniciam os primeiros testes de 6G.

Quantas antenas os futuros veículos de passageiros conterão?

As contagens médias de antenas estão previstas para crescer de oito unidades em 2024 para cerca de quatorze até 2030, à medida que os veículos incorporam links celulares, de veículo-a-tudo, GNSS, radar e de banda ultralarga.

Página atualizada pela última vez em: