Tamanho e Participação do Mercado Imobiliário da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

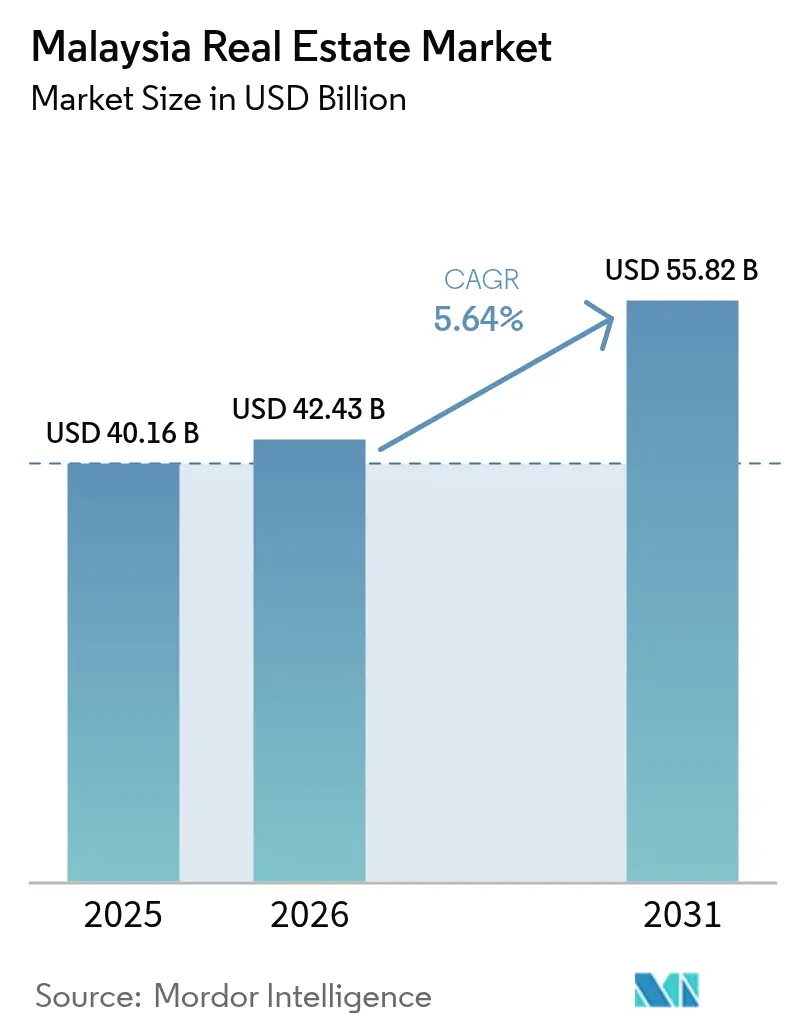

| Tamanho do mercado no ano base (2025) | 40.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 42.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.64% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário da Malásia por ���ϲ�����

O tamanho do mercado imobiliário da Malásia foi avaliado em USD 40,16 bilhões em 2025 e estima-se que cresça de USD 42,43 bilhões em 2026 para atingir USD 55,82 bilhões até 2031, a uma CAGR de 5,64% durante o período de previsão (2026-2031). Os gastos governamentais sustentados em infraestrutura ferroviária, rodoviária e portuária estão redirecionando a procura habitacional e comercial para corredores recém-conectados. O investimento em capital para semicondutores, liderado por uma fábrica da Intel de USD 7 bilhões, está a traduzir-se numa absorção estável de parques industriais e centros logísticos de alta especificação. O sentimento residencial apresenta sinais de recuperação após a estagnação da era pandêmica, apoiado por incentivos políticos para compradores de primeira habitação e pela mudança contínua para casas térreas de maior dimensão. Ao mesmo tempo, o investimento direto estrangeiro em centros de dados de inteligência artificial e projetos de energia renovável está a ampliar a procura de ativos comerciais. Os promotores com posições fundiárias antecipadas próximas de nós de trânsito, hinterlands portuários e portais transfronteiriços estão mais bem posicionados para aproveitar a próxima onda de crescimento do mercado imobiliário da Malásia.

Principais Conclusões do Relatório

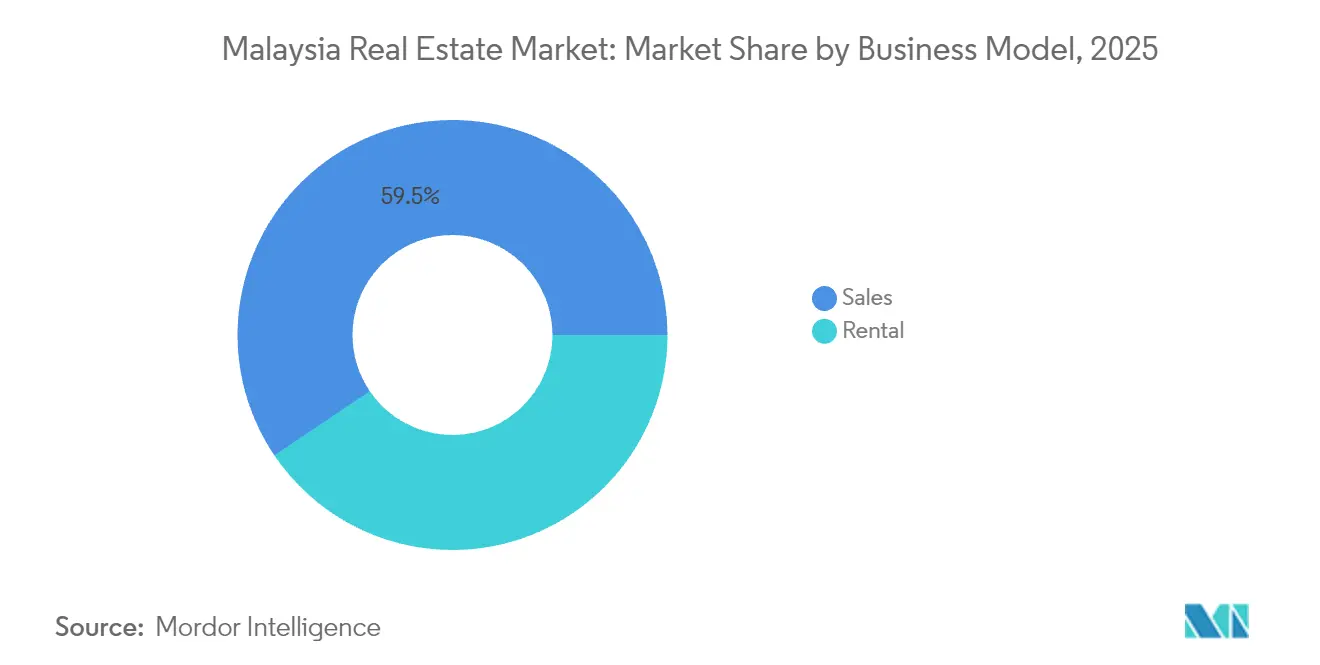

- Por modelo de negócio, os imóveis de venda detinham 59,45% da participação do mercado imobiliário da Malásia em 2025; os ativos de arrendamento deverão expandir-se a uma CAGR de 6,32% até 2031.

- Por tipo de imóvel, o segmento residencial dominou com uma participação de 61,35% em 2025, enquanto o parque comercial deverá crescer a uma CAGR de 6,47% até 2031.

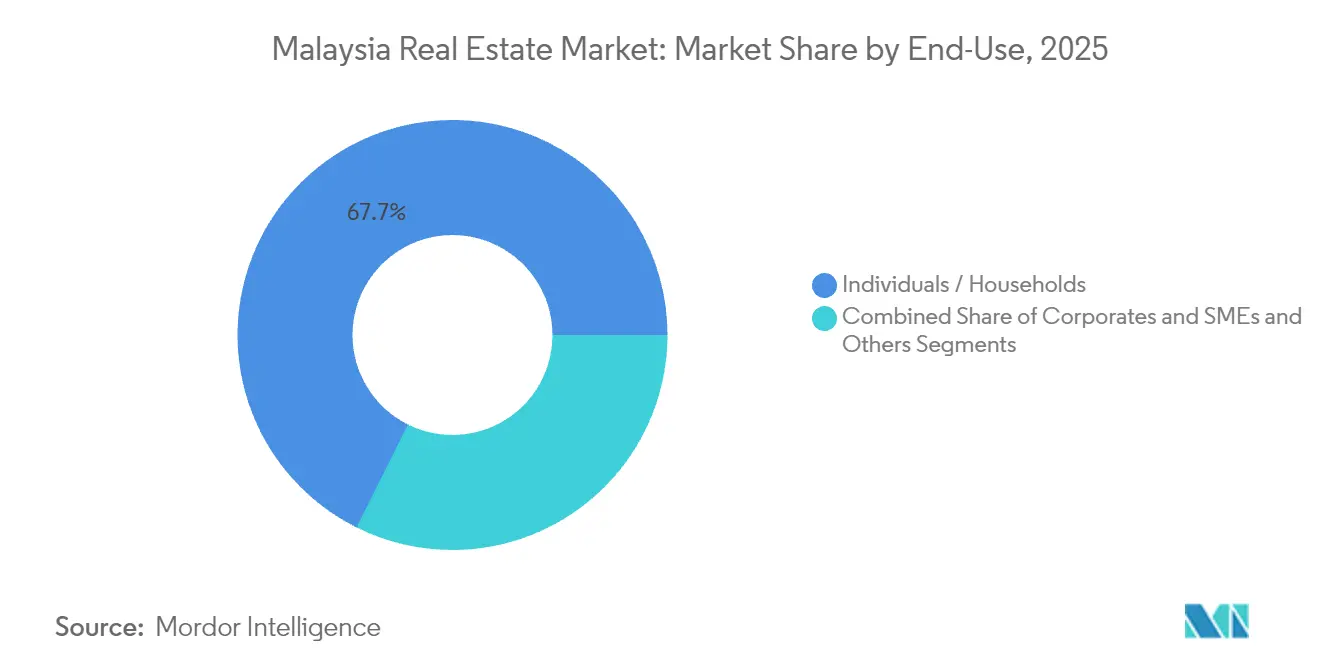

- Por utilizador final, os domicílios particulares representaram 67,65% da procura em 2025; os utilizadores empresariais e PMEs apresentam a CAGR projetada mais elevada, de 6,62% até 2031.

- Por principais cidades, Kuala Lumpur captou uma participação de receita de 44,90% em 2025, enquanto Johor Bahru está a avançar a uma CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Imobiliário da Malásia

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos em infraestrutura (MRT/LRT, autoestradas, ligações transfronteiriças) | +1.5% | Corredor do Vale do Klang, Johor-Singapura | Longo prazo (≥ 4 anos) |

| Crescimento urbano no Vale do Klang, Penang, Johor | +1.2% | Vale do Klang, Penang, Johor Bahru | Médio prazo (2-4 anos) |

| Expansão industrial e logística (E&E, nearshoring) | +1.0% | Selangor, Penang, Johor | Médio prazo (2-4 anos) |

| Vias de propriedade estrangeira e mercado de REIT | +0.8% | Nacional, foco em KL e Johor | Curto prazo (≤ 2 anos) |

| Projetos sustentáveis, orientados para o trânsito e inteligentes | +0.7% | Principais centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Investimentos em infraestrutura a abrir novos corredores imobiliários

O desenvolvimento de infraestruturas está a impulsionar mudanças significativas no mercado imobiliário da Malásia. Com um orçamento de USD 11,16 bilhões, a Linha Circular MRT3 irá adicionar 51 quilómetros e 31 estações, estabelecendo uma rota orbital em torno de Kuala Lumpur. Em paralelo com esta expansão ferroviária, a Westports está a investir USD 8,8 bilhões para aumentar a capacidade do Porto de Klang para 27 milhões de TEUs, estimulando um aumento na procura de armazéns ao longo do cinturão logístico de Klang. Entretanto, a Autoestrada Pan Bornéu e a Ligação Ferroviária da Costa Leste estão a melhorar a conectividade ao longo do eixo este-oeste, alcançando estados secundários. Isto levou a aquisições proativas de reservas fundiárias, antecipando uma valorização dos preços. Os promotores, aproveitando a oportunidade, estão a planear estrategicamente o lançamento de novos empreendimentos perto de nós de intercâmbio previstos para abrir a partir de 2027. Esta nova acessibilidade está preparada para impulsionar a valorização do capital no mercado imobiliário da Malásia, especialmente nos subúrbios que ganham agora maior proeminência.

Crescimento urbano no Vale do Klang, Penang e Johor a sustentar a procura residencial

A urbanização está a impulsionar mudanças significativas no mercado imobiliário da Malásia, particularmente no Vale do Klang, Penang e Johor. À medida que a urbanização se intensifica, as atividades económicas estão cada vez mais alinhadas com os corredores de transporte de massa no Vale do Klang, Penang e Johor. A linha MRT2, que liga os municípios satélite às principais zonas de emprego de Kuala Lumpur, elevou notavelmente os valores imobiliários em Bandar Sri Damansara e Kepong devido à redução dos tempos de deslocamento. Em Penang, o município de Batu Kawan introduziu 704 unidades térreas com um preço de USD 209.000 cada, capitalizando o afluxo de novas fábricas de semicondutores. A paisagem de Johor é moldada pela Zona Económica Especial Johor-Singapura, com projetos como o Bukit Chagar de USD 582 milhões, concebido para trabalhadores transfronteiriços. Esta tendência sublinha uma preferência crescente por empreendimentos que integram de forma harmoniosa componentes residenciais, retalhistas e logísticos. Os agentes imobiliários destacam que os imóveis num raio de 500 metros das estações de trânsito podem atingir prémios de revenda de até 30%. Tais tendências indicam uma mudança pronunciada em direção à habitação orientada para o trânsito como o principal foco de investimento no panorama imobiliário da Malásia[1]Y. Tan, "Bandar Sri Damansara Prices Lifted by MRT2", edgemalaysia.com.

Expansão industrial e logística a apoiar a absorção de terrenos

Os setores industrial e logístico da Malásia estão a registar um crescimento significativo, impulsionado por investimentos substanciais e apoio político. Em 2024, a Malásia aprovou novos investimentos no valor total de USD 56,6 bilhões. O setor de eletrónica e elétrica atraiu USD 10,4 bilhões, reforçando a posição da Malásia como o sexto maior exportador de semicondutores a nível mundial. A fábrica de montagem da Intel de USD 7 bilhões em Penang e o novo hub anunciado pela GlobalFoundries estão a impulsionar a pré-locação de fábricas de alta especificação concebidas para operações em sala limpa. A Knight Frank reporta uma procura estável de unidades entre 20.000 e 50.000 pés quadrados em Selangor e Johor, à medida que os fornecedores diversificam a sua cadeia de abastecimento fora da China. Adicionalmente, o investimento de USD 6 milhões da CapitaLand Malaysia Trust no Nusajaya Tech Park, totalmente arrendado a inquilinos de ótica e saúde, evidencia o interesse institucional em rendimentos industriais estáveis. O Novo Plano Diretor Industrial 2030, que enfatiza a manufatura avançada, fornece um sólido enquadramento político de apoio ao mercado imobiliário da Malásia.

Vias de investimento estrangeiro a reforçar a participação no mercado

O programa revisto Malaysia My Second Home oferece agora os níveis Prata, Ouro e Platina associados a requisitos de depósito e mínimos de aquisição de imóvel que variam entre USD 133.000 e USD 444.000. Obteve 1.902 aprovações em 2024, apoiando a absorção de habitação em altura em Kuala Lumpur e na costa de Penang. Os titulares de visto podem levantar 50% dos depósitos para aquisição de imóveis após um ano, canalizando capital diretamente para a conclusão de vendas. Entretanto, os compromissos de centros de dados da Microsoft no valor de USD 2,2 bilhões e da Google no valor de USD 2 bilhões estimularam a agregação de terrenos para campus de hiperescala próximos de rotas de fibra ótica em Johor e Selangor. O efeito combinado é uma participação estrangeira mais profunda nos segmentos residencial e comercial especializado do mercado imobiliário da Malásia.

Análise do Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de oferta e inventário não vendido em submercados de habitação em altura | -1.1% | Clusters de habitação em altura de Kuala Lumpur e Selangor | Curto prazo (≤ 2 anos) |

| Limitações de rendimento familiar e concessão de crédito seletiva | -0.8% | Nacional, compradores de primeira habitação | Médio prazo (2-4 anos) |

| Mudanças políticas a criar incerteza nos investidores | -0.6% | Nacional, segmentos premium | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Desafios de excesso de oferta nos segmentos de habitação em altura

O segmento de habitação em altura no mercado imobiliário da Malásia está a confrontar-se com desafios significativos de excesso de oferta. No terceiro trimestre de 2023, o inventário não vendido no mercado imobiliário da Malásia situava-se em 25.311 unidades, avaliadas em USD 3,87 bilhões. Notavelmente, Kuala Lumpur respondia por 3.111 unidades, representando 19,07% do total de imóveis em excesso. O problema surge de uma disparidade de preços: os promotores focaram-se principalmente em unidades com preços acima de USD 111.000, enquanto a procura efetiva se concentra na faixa de USD 67.000 a USD 111.000. Agravando o problema, os bancos restringiram o financiamento final para projetos especulativos, resultando em vendas mais lentas e maiores despesas de comercialização. Em resposta à mudança das preferências pós-pandemia, algumas empresas estão a regressar aos formatos téreos, lançando 3.127 unidades no primeiro trimestre de 2024. No entanto, até que a taxa de escoamento melhore, espera-se que o excesso de oferta continue a pesar sobre as mais-valias de capital no mercado imobiliário da Malásia.

Limitações de rendimento familiar a moderar a absorção

O mercado imobiliário malaio enfrenta desafios decorrentes de fatores económicos e financeiros. A dívida dos agregados familiares situa-se em 81,9% do PIB, limitando a acessibilidade nas principais cidades. O banco central, com o objetivo de aliviar o stress de pagamento, manteve as taxas de juro diretoras estáveis nos 3,0%. No entanto, os credores estão a exercer cautela, levando a que os rácios de aprovação de empréstimos desçam abaixo dos níveis pré-COVID. O orçamento de 2025 reservou garantias para 20.000 créditos hipotecários, mas no Vale do Klang e em Penang, o crescimento salarial está a ficar aquém da inflação dos ativos. O Maybank reporta um crescimento de 10,4% na sua carteira de crédito hipotecário, e as aprovações digitais através do Home2u indicam uma procura latente. Contudo, muitos compradores veem-se a esticar os seus rácios de serviço da dívida apenas para garantir imóveis. No mercado imobiliário malaio, o poder de compra está preparado para ficar atrás da valorização dos preços no médio prazo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Dinâmica do Arrendamento Num Contexto de Dominância das Vendas

Os imóveis de venda controlavam 59,45% do mercado imobiliário da Malásia em 2025, espelhando a ética de propriedade habitacional da nação. O volume de transações atingiu 311.211 unidades no valor de USD 36,21 bilhões nesse ano, validando a escala do segmento. Apoiados por hipotecas a taxa fixa e isenções de imposto de selo para primeiros imóveis, os lançamentos primários continuam a registar reservas robustas. Promotores como a Sime Darby Property venderam mais de 2.700 unidades avaliadas em USD 578 milhões desde 2023 através de sistemas de reserva digital.

O parque de arrendamento, embora mais reduzido, está a registar uma CAGR de 6,32% até 2031, a taxa mais rápida no mercado imobiliário da Malásia. Os profissionais mais jovens preferem a flexibilidade e estão a concentrar-se nas proximidades das estações de MRT e LRT, onde os apartamentos ligados ao trânsito permitem uma vida sem automóvel. Os operadores de espaços de coworking localizados nestes nós estimam que a redução dos tempos de deslocamento poupa aos inquilinos 7.000 horas anuais. A proximidade de Johor a Singapura impulsiona ainda mais os rendimentos de arrendamento, com apartamentos com serviços como o Gen Rise (VBD de USD 125 milhões) destinados a trabalhadores transfronteiriços a alcançar sucesso na pré-locação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Imóvel: Escala Residencial, Expansão Comercial

Os imóveis residenciais representaram 61,35% da participação do mercado imobiliário da Malásia em 2025, com base num apetite sustentado por moradias em banda e condomínios. O Eco Horizon da Eco World, no valor de USD 1,56 bilhão em Batu Kawan, exemplifica a escala de um município, oferecendo mais de 2.000 habitações alinhadas com o crescimento do emprego industrial nas proximidades. Os produtos téreos no Palma Sands do Gamuda Cove, com preços a partir de um VBD de USD 101 milhões, alcançaram reservas completas no dia do lançamento, reafirmando o foco dos utilizadores finais no espaço e nas comodidades comunitárias.

Os ativos comerciais deverão registar uma CAGR de 6,47% até 2031, beneficiando dos investimentos na cadeia de abastecimento de semicondutores que requerem fábricas de sala limpa e armazéns logísticos. A aquisição de uma fábrica por USD 6 milhões pela CapitaLand Malaysia Trust no Nusajaya Tech Park sinaliza uma entrada institucional estável no estrato industrial ligeiro. A procura de escritórios está a inclinar-se para torres com certificação de critérios ambientais, sociais e de governação (ESG) com plantas capazes de acolher configurações de trabalho híbrido. Os proprietários de espaços retalhistas estão a reposicionar centros comerciais com inquilinos omnicanal para capturar as crescentes sinergias logísticas do comércio eletrónico no mercado imobiliário da Malásia.

Por Utilizador Final: Predominância dos Domicílios, Aceleração Empresarial

Os domicílios particulares absorveram 67,65% do total de transações em 2025, refletindo a ênfase cultural na propriedade imobiliária como ativo familiar. As iniciativas governamentais, incluindo o Programa de Financiamento Progressivo e as garantias hipotecárias, visam alargar o acesso dos compradores de primeira habitação. Os bancos digitais reduziram os tempos de aprovação de empréstimos, embora os rácios de serviço da dívida permaneçam tensos no Vale do Klang.

Os utilizadores empresariais e PMEs apresentam uma perspetiva de CAGR de 6,62% até 2031, impulsionada por robustos fluxos de investimento direto estrangeiro totalizando USD 16 bilhões no primeiro trimestre de 2024. A infraestrutura de inteligência artificial da Microsoft no valor de USD 2,2 bilhões e os planos de centro de dados da Google no valor de USD 2 bilhões estão a estimular a procura de campus prontos para computação de borda em Johor e Selangor. As PMEs aproveitam o financiamento digital em menos de 10 minutos do Maybank para garantir lojas e microarmazéns, preservando a agilidade face às incertezas da cadeia de abastecimento. Os investidores institucionais e os REIT representam uma categoria 'outros' crescente que canaliza capital de fundos de pensões para carteiras de logística e retalho estabilizadas no mercado imobiliário da Malásia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

Em 2025, Kuala Lumpur representa 44,90% das transações imobiliárias da Malásia. Isto é impulsionado pela sua forte base de emprego, principais zonas retalhistas e melhores ligações de transportes que conectam as áreas suburbanas ao distrito central de negócios (DCN). No Triângulo Dourado, os preços médios dos apartamentos estabilizaram-se à medida que os novos projetos se focam em espaços de co-living e designs com certificação verde destinados a compradores mais jovens. Os promotores estão a gerir a oferta, escalonando as conclusões dos projetos para corresponder à procura. As unidades não vendidas, com preços acima de USD 111.000, estão a atrair compradores estrangeiros, particularmente ao abrigo do programa MM2H.

Johor Bahru é a área metropolitana de crescimento mais rápido, com uma taxa de crescimento projetada de 6,78% de CAGR até 2031. Espera-se que represente cerca de 19,60% da participação do mercado imobiliário da Malásia nos próximos anos. O crescimento industrial está a impulsionar esta expansão, com a UEM Sunrise a desenvolver um parque de energia renovável e a Gamuda a investir USD 94 milhões em terrenos em Port Dickson para potenciais centros de dados. Estes desenvolvimentos estão a encorajar a migração de trabalhadores de colarinho branco e a aumentar a procura residencial. O Sistema de Trânsito Rápido, que deverá ligar Johor Bahru a Singapura até 2026, reduzirá os tempos de deslocamento para Woodlands para menos de 15 minutos. Os promotores estão a focar-se em projetos de uso misto junto às estações de trânsito para atrair compradores antecipados que procuram oportunidades de rendimento de arrendamento.

Fora destas áreas-chave, Penang beneficia da sua indústria de semicondutores e do apelo turístico, mantendo uma forte procura de habitações térreas em áreas como Batu Kawan. Sabah, Sarawak e Pahang estão a registar crescimento devido às novas autoestradas este-oeste, que melhoram a logística para investidores em plantações e energia renovável. A expansão do terminal portuário de Port Klang no valor de USD 8,8 bilhões está a impulsionar o desenvolvimento logístico e de armazéns ao longo da região costeira de Selangor. Estes desenvolvimentos regionais estão a diversificar as oportunidades e a expandir o mercado imobiliário da Malásia.

Panorama Competitivo

A concorrência no mercado imobiliário da Malásia é moderadamente fragmentada, sem que nenhum promotor detenha mais de 10% da quota nacional. Os principais intervenientes utilizam uma combinação de grandes reservas fundiárias, desenvolvimento eficaz de municípios e canais de vendas digitais para sustentar o crescimento. Em 2024, a Sime Darby Property reportou USD 756 milhões em receitas e USD 135 milhões em lucro operacional, equilibrando o lançamento de imóveis téreos com projetos de parques industriais no Elmina Business Park.

Os promotores estão a diversificar as suas carteiras com foco em ativos logísticos e de centros de dados. A Gamuda adquiriu 389 acres em Port Dickson por USD 94 milhões, com planos para até USD 3,6 bilhões em valor bruto de desenvolvimento (VBD) de infraestrutura digital, permitindo a entrada no segmento de colocalização de hiperescala. A aquisição da CapitaLand Malaysia Trust em Johor marca a sua entrada no estrato industrial, refletindo o crescente interesse institucional em armazéns estabilizados e preparados para automação.

A tecnologia está a desempenhar um papel fundamental na melhoria dos processos de venda. A PropertyGuru, na sequência da aquisição de USD 1,1 bilhão pela EQT, está a aperfeiçoar as suas ferramentas de avaliação e correspondência baseadas em inteligência artificial, servindo mais de 31 milhões de utilizadores regionais. Os promotores estão a incorporar visitas virtuais, serviços de hipoteca por chat ao vivo e sistemas de reserva em blockchain para criar experiências mais fluidas para os clientes. A sustentabilidade está também a tornar-se uma prioridade, com o enquadramento de critérios ambientais, sociais e de governação (ESG) da Bursa Malaysia a encorajar divulgações sobre carbono incorporado, reutilização de água e gestão de resíduos. Estes esforços estão a melhorar a qualidade do serviço e a aumentar a transparência no mercado imobiliário da Malásia.

Líderes do Setor Imobiliário da Malásia

Sime Darby Property Berhad

SP Setia Berhad

Sunway Berhad (Property Division)

Eco World Development Group Berhad

IOI Properties Group Berhad

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Gamuda Bhd adquiriu 389 acres no Parque Industrial de Springhill, Port Dickson, por USD 94,3 milhões. Os analistas acreditam que o terreno pode acolher entre USD 3,3 a 4,0 bilhões em VBD de centros de dados, financiados a partir de reservas de caixa de USD 800 milhões.

- Janeiro de 2025: A Majestic Gen lançou o Gen Rise - o seu projeto de estreia em Johor - composto por uma torre de 47 andares com 732 apartamentos com serviços e um valor bruto de desenvolvimento de USD 125,1 milhões. O promotor alinha lançamentos adicionais no total de USD 733,3 milhões em 2024-2025.

- Dezembro de 2024: A EQT finalizou a aquisição de USD 1,1 bilhão do PropertyGuru Group, o maior mercado de tecnologia imobiliária (PropTech) da região, que alcança mais de 31 milhões de compradores de habitação na Malásia, Singapura, Tailândia e Vietname.

- Junho de 2024: A Eco World abriu a primeira fase do seu município Eco Horizon de 300 acres em Batu Kawan, Penang. O lançamento disponibilizou 704 habitações térreas com um preço aproximado de USD 208.900 cada, inseridas num plano diretor de USD 1,56 bilhão com mais de 2.000 unidades.

Âmbito do Relatório do Mercado Imobiliário da Malásia

O setor imobiliário inclui várias fases das operações imobiliárias, tais como o desenvolvimento, venda, compra, arrendamento e processos de gestão no setor industrial, setor residencial, etc. Além disso, o relatório do mercado imobiliário malaio abrange uma análise de fundo completa da indústria, incluindo os cenários económicos e de mercado atuais, a estimativa do tamanho do mercado para os principais segmentos, as tendências emergentes nos segmentos de mercado e a dinâmica do mercado. O relatório também abrange o impacto da pandemia de COVID-19 no mercado.

O mercado imobiliário malaio é segmentado por tipo de imóvel residencial (apartamentos, moradias, outros tipos de imóvel residencial) e imóvel comercial (escritórios, retalho, hospitalidade e outros tipos de imóvel comercial). O relatório oferece o tamanho e as previsões do mercado imobiliário malaio em valor (mil milhões de USD) para os segmentos acima referidos.

| Vendas |

| Arrendamento |

| Por Modelo de Negócio | Vendas |

| Arrendamento |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado imobiliário da Malásia em 2026?

O tamanho do mercado imobiliário da Malásia é de USD 42,43 bilhões em 2026.

Qual é a taxa de crescimento prevista para o mercado imobiliário da Malásia até 2031?

O mercado deverá crescer a uma CAGR de 5,64%, atingindo USD 55,82 bilhões até 2031.

Qual a cidade que está a crescer mais rapidamente no mercado imobiliário da Malásia?

Johor Bahru está a expandir-se a uma CAGR de 6,78% devido a fortes catalisadores transfronteiriços e industriais.

Por que razão os imóveis industriais têm uma procura tão elevada?

Os investimentos em eletrónica e semicondutores, incluindo a fábrica Intel de USD 7 bilhões, estão a absorver a oferta de terrenos e armazéns.

Que políticas apoiam os compradores estrangeiros?

O programa revisto Malaysia My Second Home oferece três níveis que permitem aos titulares de visto canalizar depósitos para aquisições imobiliárias.

Como é que a sustentabilidade está a influenciar os novos projetos?

Os mandatos de critérios ambientais, sociais e de governação (ESG) da Bursa Malaysia e a preferência dos compradores por habitações verdes e ligadas ao trânsito estão a orientar os promotores para designs de habitação inteligente e de baixo teor de carbono.

Página atualizada pela última vez em: