Tamanho e Participação do Mercado de Serviços de Ambulância

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 65.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 95.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.94% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Ambulância por ���ϲ�����

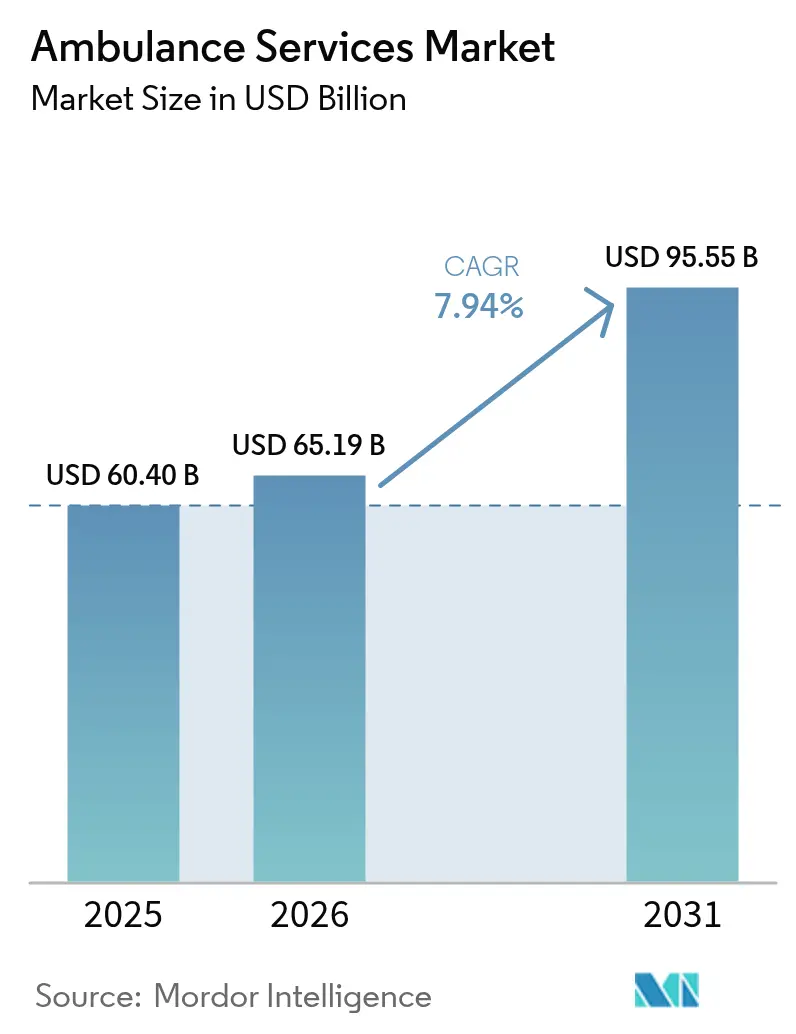

O tamanho do mercado de serviços de ambulância foi avaliado em USD 60,40 bilhões em 2025 e estima-se que cresça de USD 65,19 bilhões em 2026 para atingir USD 95,55 bilhões até 2031, a um CAGR de 7,94% durante o período de previsão (2026-2031). O aumento das emergências cardiovasculares, o crescimento dos traumas por quedas entre adultos mais velhos e a prevalência constante de doenças crônicas sustentam os volumes de despacho independentemente dos ciclos econômicos[1]CARES Team, "Relatório Anual 2024," mycares.net. Programas de financiamento público-privado, notadamente o Programa de Transformação da Saúde Rural dos EUA de USD 50 bilhões, continuam a subsidiar a expansão de frotas e o treinamento de paramédicos em regiões carentes[2]Administração de Recursos e Serviços de Saúde, "Programa de Transformação da Saúde Rural," hrsa.gov . As plataformas de Tele-EMS estão reduzindo os tempos de atendimento no local; o modelo alemão de médico de emergência por telemedicina e o programa SMART-EMS de Minnesota registraram economias de tempo clinicamente significativas que se traduzem em melhores taxas de sobrevivência. As frotas terrestres ainda dominam, mas os ativos aéreos e de drones, de crescimento mais rápido, apontam para uma bifurcação entre a resposta urbana de alto volume e o transporte de cuidados críticos de alta margem. Veículos elétricos eficientes em termos de custo e algoritmos de despacho preditivo estão ampliando as margens operacionais para operadores privados orientados por dados, mesmo com a persistência de restrições de capital e mão de obra.

Principais Conclusões do Relatório

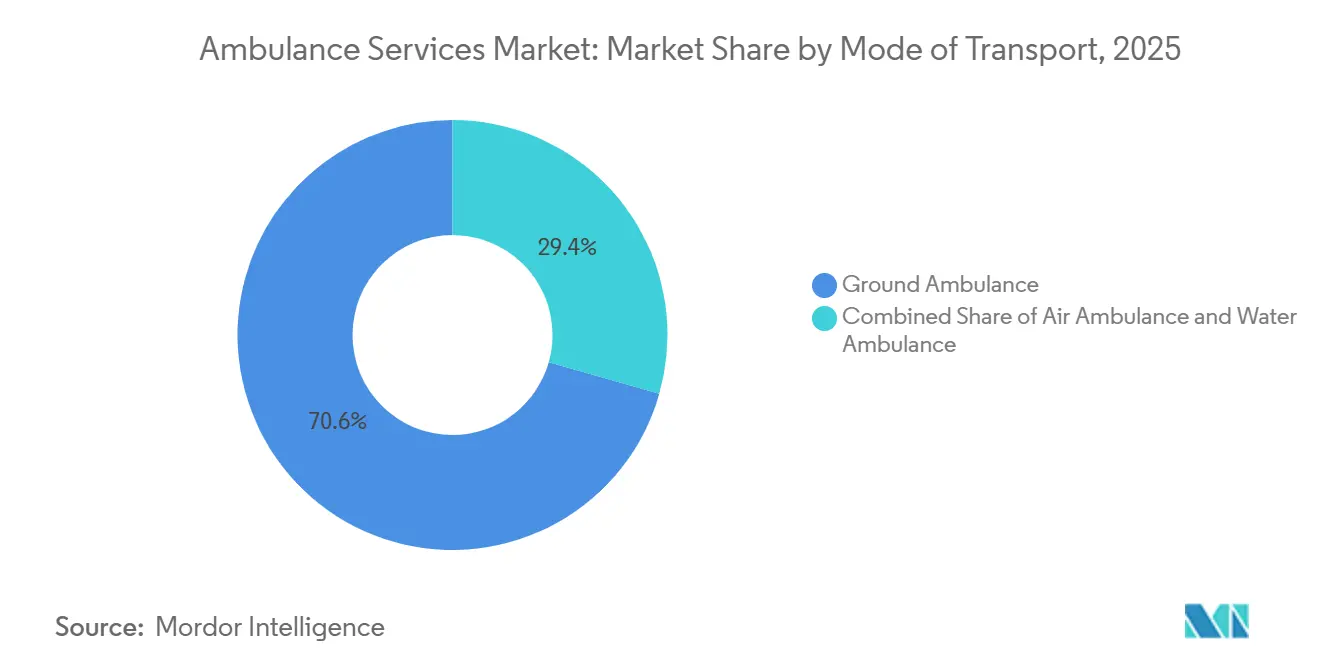

- Por modo de transporte, as ambulâncias terrestres lideraram com 70,55% da participação do mercado de serviços de ambulância em 2025, enquanto as ambulâncias aéreas devem registrar o maior CAGR de 10,25% até 2031.

- Por tipo de equipamento, o suporte básico de vida capturou 45,53% do mercado de serviços de ambulância em 2025, e o suporte avançado de vida está avançando a um CAGR de 9,75% até 2031.

- Por tipo de serviço, a resposta de emergência representou 60,15% da receita de 2025; o transporte médico não emergencial deve expandir-se a um CAGR de 9,82% até 2031.

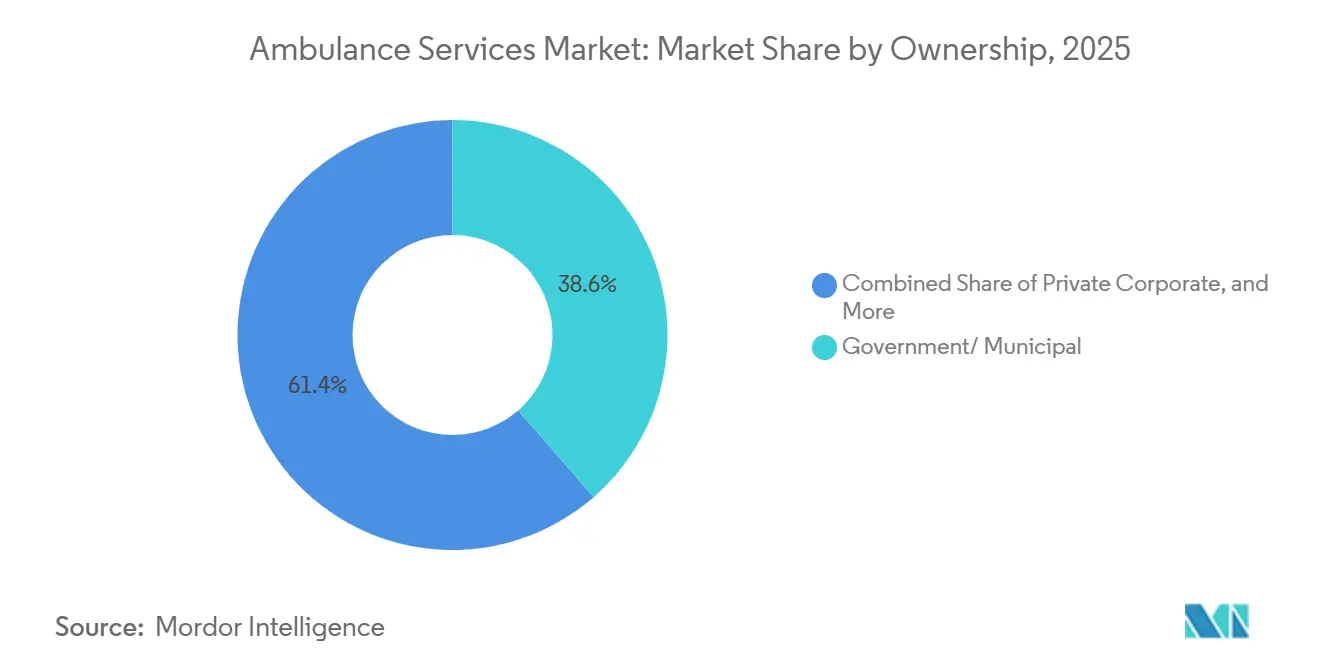

- Por propriedade, agências governamentais e municipais detinham uma participação de 38,65% em 2025, enquanto os operadores corporativos privados crescem mais rapidamente a um CAGR de 8,32%.

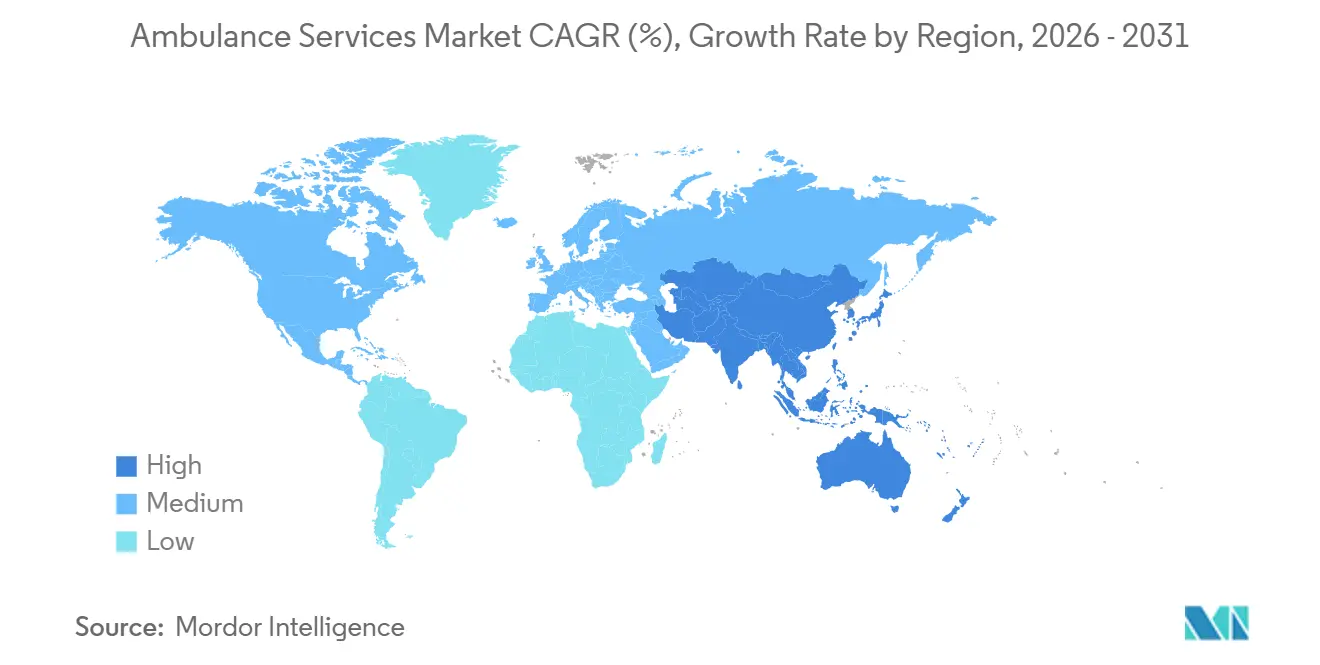

- Por geografia, a América do Norte comandou 35,23% da participação de receita em 2025, e a Á������-�ʲ���í�ھ����� deve registrar o CAGR mais forte de 9,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Ambulância

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Global de Traumas e Emergências Cardiovasculares | +1.8% | Global, com concentração aguda na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Envelhecimento Demográfico e Carga de Doenças Crônicas | +2.1% | Global, mais pronunciado no ������ã��, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Programas de Financiamento Público-Privado Expandindo Redes de EMS | +1.5% | América do Norte, Á������-�ʲ���í�ھ����� (Í�Ի徱��, China), África Subsaariana | Curto prazo (≤ 2 anos) |

| Integração de Tele-EMS e Suporte à Decisão Clínica em Tempo Real | +1.2% | América do Norte, Europa (Alemanha, Reino Unido), Coreia do Sul | ��é�徱�� prazo (2-4 anos) |

| Surgimento de Ambulâncias Elétricas/EV Reduzindo o Custo do Ciclo de Vida | +0.9% | América do Norte, Europa (Reino Unido, Escandinávia), China | ��é�徱�� prazo (2-4 anos) |

| Kits de Primeira Resposta Rápida Habilitados por Drones em Zonas Remotas | +0.7% | África Subsaariana (Ruanda), América do Norte (rural), ���ܲ��ٰ�á������ | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento Global de Traumas e Emergências Cardiovasculares

Os incidentes de parada cardíaca atingiram 137.119 em jurisdições dos EUA em 2024, equivalendo a uma incidência de 78,7 por 100.000 habitantes. As taxas de RCP por leigos permanecem abaixo de 50%, aumentando a dependência de resposta rápida de paramédicos. As quedas de adultos mais velhos continuam a gerar aproximadamente 3 milhões de visitas a departamentos de emergência por ano nos Estados Unidos. As colisões de trânsito nos EUA causaram 42.514 mortes em 2024, reforçando a necessidade de frotas com capacidade para trauma[3]Administração Nacional de Segurança no Trânsito Rodoviário, "Fatos de Segurança no Trânsito 2025," nhtsa.gov. Em conjunto, esses eventos agudos formam uma base de demanda amplamente imune às oscilações macroeconômicas.

Envelhecimento Demográfico e Carga de Doenças Crônicas

Até 2035, adultos com 65 anos ou mais representarão 22% da população dos EUA, e no ������ã��, os adultos mais velhos já respondem por 62% dos transportes de ambulância. Os beneficiários do Medicare fazem em média 1,8 viagens de ambulância por ano, em comparação com 0,3 na população em geral. A rede 108 da Í�Ի徱�� registrou um aumento de 28% nas chamadas geriátricas entre 2023 e 2025. A prevalência de DPOC, insuficiência cardíaca e complicações do diabetes exige veículos equipados com ALS capazes de administrar medicamentos intravenosos e CPAP durante o transporte. Essa mudança demográfica está configurada para manter pressão ascendente sobre a capacidade da frota e a equipe especializada.

Programas de Financiamento Público-Privado Expandindo Redes de EMS

A alocação de USD 50 bilhões da HRSA para o Programa de Transformação da Saúde Rural, ao longo de cinco anos, está financiando novas ambulâncias, centrais de despacho e bolsas de estudo para paramédicos em condados americanos com baixa densidade populacional. O Maine distribuiu USD 31 milhões em subsídios de estabilização para fortalecer os serviços voluntários. A Missão Nacional de Saúde da Í�Ի徱�� adicionou 5.000 ambulâncias em 120 distritos em 2024-2025. O mandato da China para tempos médios de resposta de dez minutos em toda a cidade até 2027 desencadeou pedidos de frotas municipais em larga escala. Essas injeções de recursos reduzem as barreiras de capital inicial e melhoram a equidade geográfica da cobertura.

Integração de Tele-EMS e Suporte à Decisão Clínica em Tempo Real

O projeto SMART-EMS de USD 9,9 milhões de Minnesota reduziu os tempos médios de atendimento no local em 4,2 minutos para casos de AVC e infarto do miocárdio. O modelo nacional alemão de médico de emergência por telemedicina permite que paramédicos a bordo recebam orientação médica em tempo real, acelerando as decisões sobre medicamentos. O CONNECT-AI de Seul redireciona as ambulâncias automaticamente com base em previsões de disponibilidade de leitos. Avanços regulatórios, como o Compacto Interestadual de Licenciamento Médico, estão facilitando o credenciamento de telemedicina entre estados. Coletivamente, esses sistemas reduzem a morbidade por meio de cuidados definitivos mais rápidos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capital e Despesas Operacionais | -1.3% | Global, agudo na América do Norte rural, África Subsaariana e América Latina | Curto prazo (≤ 2 anos) |

| Escassez de Paramédicos e Pilotos Treinados | -0.9% | América do Norte, Europa, ���ܲ��ٰ�á������ | ��é�徱�� prazo (2-4 anos) |

| Pressão Competitiva de Serviços de Transporte de Saúde por Aplicativo | -0.6% | América do Norte, Europa, Á������-�ʲ���í�ھ����� urbana | Curto prazo (≤ 2 anos) |

| Acreditação Multijurisdicional Fragmentada Inflacionando Custos de Conformidade | -0.5% | América do Norte (operadores multiestaduais), Europa (serviços transfronteiriços) | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto Capital e Despesas Operacionais

Vans Tipo III prontas para ALS custam entre USD 150.000 e 300.000, e helicópteros de ambulância aérea requerem entre USD 3 e 5 milhões, excluindo investimentos em hangares[4]Associação Nacional de Técnicos de Emergência Médica, "Pesquisa de Força de Trabalho 2024," naemt.org . Os gastos operacionais variam de USD 1,5 a 3 milhões anuais para sistemas de pequeno porte, com a mão de obra respondendo por até 70% dos gastos. O reajuste da tabela de honorários do Medicare em 2024 de 1,3% fica aquém do aumento anual de custos de 4,2% relatado pela Associação Americana de Ambulâncias. As unidades elétricas prometem menores despesas ao longo da vida útil, mas ainda representam compras com preço premium. Os prestadores rurais frequentemente dependem de subsídios municipais ou de equipes voluntárias para se manterem solventes.

Escassez de Paramédicos e Pilotos Treinados

A pesquisa da NAEMT de 2024 constatou que 62% das agências americanas têm escassez de paramédicos, com esgotamento profissional e insatisfação salarial como principais fatores. Os cursos credenciados de paramédico têm listas de espera medianas de 18 meses e taxas de conclusão de 70%. O EMS por helicóptero depende de combinações escassas de habilidades de piloto-paramédico; menos de 5% dos profissionais de EMS possuem credenciais tanto de voo por instrumentos quanto de cuidados críticos. A Ambulância Victoria da ���ܲ��ٰ�á������ relatou uma taxa de vagas de 22% apesar de bônus de contratação de AUD 15.000 em 2024. A maior escassez de mão de obra infla os custos de remuneração e restringe os horários de serviço.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: Dominância Terrestre Encontra Aceleração Aérea

Os veículos terrestres responderam por 70,55% da receita de 2025 no mercado de serviços de ambulância, sublinhando sua primazia na resposta urbana. As unidades aéreas estão se expandindo a um CAGR de 10,25% à medida que as necessidades de trauma rural e transporte crítico entre instalações se multiplicam. O mercado de serviços de ambulância para missões de asa rotativa deve expandir-se à medida que helipads em telhados metropolitanos são inaugurados e a paridade de reembolso com viagens terrestres de ALS é alcançada. As vans Tipo III dominam as frotas de acuidade mista devido ao espaço interior modular, enquanto os modelos Tipo I baseados em caminhões pesados suportam equipamentos cardíacos volumosos em chamadas suburbanas de ALS. Os testes de propulsão elétrica em Nova York e Londres indicam potencial de substituição do diesel quando os custos das baterias caírem abaixo de USD 200/kWh. As frotas aéreas estão se diferenciando por meio de aviônicos de visão noturna e links de tele-UTI via satélite que estendem a supervisão médica durante o voo. As aeronaves de asa fixa atendem a repatriações de longo alcance além de 150 milhas náuticas, preenchendo lacunas de cuidados terciários em arquipélagos e regiões desérticas.

Os prestadores aéreos estão integrando otimização de rotas baseada em IA para minimizar desvios climáticos, aumentando a confiabilidade do despacho. A aceleração regulatória sob as emendas da Parte 135 da FAA deve simplificar o licenciamento interestadual de equipes médicas, promovendo o dimensionamento de redes com múltiplas bases. Enquanto isso, as ambulâncias aquáticas atendem geografias de nicho, como Veneza, lidando com 30.000 chamadas anuais e provando ser essenciais para cidades cortadas por vias navegáveis. As frotas elétricas poderiam remodelar as estruturas de custos, mas os prêmios iniciais de aquisição continuam sendo um obstáculo para municípios com restrições fiscais.

Por Equipamento: Volume de SBV Versus Margem de SAV

Os veículos de SBV retiveram 45,53% da receita em 2025 no mercado de serviços de ambulância, refletindo transportes de alta frequência e baixa acuidade pagos por volume. As configurações de SAV estão em uma trajetória de CAGR de 9,75%, capturando diferenciais de reembolso crescentes à medida que os pagadores recompensam a transmissão de ECG pré-hospitalar e intervenções avançadas de via aérea. A vantagem do mercado de serviços de ambulância em tamanho de SAV cresce quando os pagamentos agrupados vinculam os resultados ao início precoce do tratamento. O Transporte de Cuidados Especializados, embora uma fração do total de atendimentos, comanda a maior receita por viagem ao transportar pacientes com ECMO e UTI neonatal entre centros terciários. A adoção de ultrassom no ponto de atendimento está borrando as fronteiras tradicionais entre SBV e SAV e poderia recalibrar os modelos de precificação. A acreditação CAMTS está alinhando os padrões de TCE globalmente, facilitando as transferências transfronteiriças de pacientes.

Financeiramente, os pacotes de equipamentos de SAV custam entre USD 50.000 e 80.000, o triplo dos equivalentes de SBV, mas se pagam mais rapidamente sob reembolso baseado em valor. Analisadores laboratoriais portáteis e dispositivos mecânicos de RCP melhoram as métricas de sobrevivência, sustentando a disposição dos pagadores de reembolsar a taxas premium. As frotas de SBV de menor tecnologia correm risco de erosão de margem por concorrentes de NEMT por aplicativo, a menos que sejam combinadas com contratos de alta hospitalar agrupados.

Por Tipo de Serviço: Núcleo de Emergência, Expansão Não Emergencial

As respostas de emergência responderam por 60,15% da receita de 2025 no mercado de serviços de ambulância, mas o transporte médico não emergencial está crescendo a um CAGR de 9,82% até 2031. O Medicare paga entre USD 450 e 650 por viagens de emergência de SAV em comparação com USD 200 a 300 por atendimentos não emergenciais de SBV, mas os volumes de alta hospitalar tendem para o segundo. O Uber Health e o Lyft oferecem viagens para pacientes ambulatoriais a preços 40-60% mais baixos do que as empresas de ambulância tradicionais, intensificando a concorrência de preços nos corredores urbanos. Os prestadores tradicionais estão reagindo formando subsidiárias dedicadas de NEMT com vans básicas e equipes de EMT-B, protegendo a disponibilidade da frota de emergência. Os sistemas de saúde integrados aproveitam o NEMT interno para reduzir penalidades de reinternação cirúrgica sob modelos de pagamento agrupado.

As barreiras regulatórias permanecem: muitos estados exigem licenciamento de ambulância mesmo para vans de cadeira de rodas, protegendo parcialmente os titulares. No entanto, plataformas de agendamento digital e preços transparentes oferecem aos entrantes de aplicativos uma proposta de valor convincente para organizações de cuidados gerenciados que visam reduzir os gastos com transporte.

Por Propriedade: Titularidade Pública, Impulso Privado

Os serviços governamentais e municipais responderam por 38,65% da receita de 2025, principalmente por meio de modelos baseados em corpo de bombeiros e serviços de terceiros financiados por impostos. As empresas privadas lideradas pela AMR e pela Falck estão crescendo a um CAGR de 8,32%, conquistando contratos plurianuais que transferem o risco de tempo de resposta para longe dos municípios. As estruturas de contratos baseadas em desempenho recompensam a IA de centrais de atendimento e os sistemas de manutenção preditiva que elevam a utilização em 10-15%. As agências voluntárias, embora numericamente dominantes na América do Norte rural, enfrentam mandatos de treinamento cada vez mais rigorosos e queda nas inscrições. Os modelos de governança híbrida mostram tração: os subsídios do Colorado em 2024 exigem que os parceiros privados observem os pisos salariais do setor público, garantindo o apoio da mão de obra local.

As operações baseadas em hospitais continuam a se expandir, pois a integração vertical reduz o vazamento entre instalações, especialmente para transferências cardíacas e de AVC de alta margem. A GVK EMRI da Í�Ի徱�� exibe uma abordagem público-privada escalável, cobrindo 20 estados e registrando 30 milhões de chamadas de emergência acumuladas.

Análise Geográfica

A América do Norte capturou 35,23% da receita global em 2025, impulsionada pelo alto gasto per capita e pela cobertura abrangente de seguros. Somente os Estados Unidos contam com mais de 20.000 agências de EMS com padrões heterogêneos de propriedade por corpo de bombeiros, hospitais e setor privado. A consolidação provincial no �䲹�Բ���á reduziu as despesas administrativas em 22% após a integração da Colúmbia Britânica em 2024, evidenciando os benefícios de escala. A expansão do ��é�澱���� permanece desigual devido a restrições fiscais.

O crescimento de 9,12% de CAGR da Á������-�ʲ���í�ھ����� é impulsionado pelos mandatos de infraestrutura chineses e indianos. O padrão de resposta urbana de 10 minutos da China, previsto para 2027, transferiu os pedidos de frotas para os orçamentos provinciais. A implantação da rede 108 da Í�Ի徱�� em 120 novos distritos equipara a cobertura rural com os centros urbanos. O ������ã�� gerencia a pressão demográfica, pois os adultos mais velhos já respondem por 62% dos transportes de ambulância. O Serviço Médico Aéreo Real da ���ܲ��ٰ�á������ sublinha a importância da cobertura aeromédica em vastas geografias.

A Europa se beneficia de seguros universais e harmonização regulatória. O programa de médico por telemedicina da Alemanha reduz os tempos de atendimento no local e aumenta as chances de sobrevivência. O Reino Unido testou ambulâncias elétricas para atender às regras de ar limpo, prenunciando conversões mais amplas de frotas. Os estados do CCG, como os Emirados Árabes Unidos, alcançam tempos de resposta urbana inferiores a oito minutos por meio de centrais de comando centralizadas. A América do Sul permanece fragmentada; o SAMU do Brasil depende de financiamento federal, enquanto os players privados dominam na Argentina e no Chile.

Cenário Competitivo

O mercado de serviços de ambulância é moderadamente concentrado; os dez maiores operadores detêm coletivamente quase metade da receita global. Os contratos municipais baseados em desempenho estimulam a concorrência entre AMR, Falck e Global Medical Response, todos os quais investem em ferramentas de despacho por IA para melhorar a produtividade da frota. Os sistemas hospitalares mantêm vantagens competitivas dentro de vias de cuidado integradas ao reduzir o vazamento por meio da propriedade do transporte de entrada e entre instalações. A adoção de tecnologia, desde a telemetria de manutenção preditiva até os links de tele-UTI, agora diferencia os operadores mais do que o tamanho da frota isoladamente. Os veículos elétricos e a logística por drones representam espaços em branco onde os pioneiros podem capturar boa vontade regulatória e branding de sustentabilidade.

As plataformas de transporte de saúde por aplicativo corroem a margem no segmento não emergencial, obrigando os titulares a reduzir custos ou se especializar em serviços de maior acuidade. Acreditações como CAMTS e ISO 13485 criam obstáculos de conformidade que favorecem operadores com equipes robustas de gestão de qualidade. O impulso de consolidação é evidente: a Acadian Ambulance adquiriu três serviços regionais em 2025, e a Air Methods lançou uma plataforma de cuidados críticos por telemedicina para aprofundar o valor por transporte. O mercado provavelmente se estratificará em líderes de serviço completo integrado e disruptores de nicho voltados para a logística de última milha.

Líderes do Setor de Serviços de Ambulância

Envision Healthcare Corporation

Falck Holding A/S

Acadian Ambulance Service, Inc.

Ziqitza Health Care Limited

Medivic Aviation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A cidade de Fullerton, Califórnia, inaugurou uma divisão municipal de ambulâncias para aprimorar a resposta integrada de bombeiros e EMS.

- Dezembro de 2025: O Sterling Hospitals introduziu uma frota dedicada de ambulâncias de resposta de emergência em Ahmedabad, Í�Ի徱��.

Escopo do Relatório Global do Mercado de Serviços de Ambulância

De acordo com o escopo do relatório, a ambulância é o principal veículo para a prestação de serviços médicos de emergência, embora alguns também utilizem motocicletas, carros, aeronaves ou barcos. Os serviços de ambulância ajudam a transportar pacientes feridos ou doentes de e para hospitais, garantindo exames de saúde e tratamento oportunos por profissionais de saúde. Esses serviços estão disponíveis para os pacientes diretamente ou por meio de hospitais e outras organizações. As ambulâncias oferecem cuidados pré-hospitalares ao paciente, serviços de emergência, serviços de resgate e tratamento para pacientes feridos ou gravemente enfermos.

O mercado de serviços de ambulância é segmentado por modo de transporte, equipamento, tipo de serviço, propriedade e geografia. Por modo de transporte, o mercado é segmentado em ambulâncias aéreas (asa rotativa e asa fixa), ambulâncias aquáticas e ambulâncias terrestres (van Tipo III, modular Tipo I/II e ambulâncias híbridas elétricas/EV). Por equipamento, o mercado é segmentado em serviços de ambulância de suporte básico de vida (SBV), serviços de ambulância de suporte avançado de vida (SAV) e transporte de cuidados especializados (TCE). Por tipo de serviço, o mercado é segmentado em serviços de emergência e serviços não emergenciais. Por propriedade, o mercado é segmentado em governo/municipal, corporativo privado, baseado em hospital e voluntário/ONG. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Ambulância Aérea | Asa Rotativa |

| Asa Fixa | |

| Ambulância Aquática | |

| Ambulância Terrestre | Van Tipo III |

| Modular Tipo I/II | |

| Ambulância Híbrida Elétrica/EV |

| Serviços de Suporte Básico de Vida (SBV) |

| Serviços de Suporte Avançado de Vida (SAV) |

| Transporte de Cuidados Especializados (TCE) |

| Serviços de Emergência |

| Serviços Não Emergenciais |

| Governo/Municipal |

| Corporativo Privado |

| Baseado em Hospital |

| �մDZ��ܲԳ�á������/������ |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Transporte | Ambulância Aérea | Asa Rotativa |

| Asa Fixa | ||

| Ambulância Aquática | ||

| Ambulância Terrestre | Van Tipo III | |

| Modular Tipo I/II | ||

| Ambulância Híbrida Elétrica/EV | ||

| Por Equipamento | Serviços de Suporte Básico de Vida (SBV) | |

| Serviços de Suporte Avançado de Vida (SAV) | ||

| Transporte de Cuidados Especializados (TCE) | ||

| Por Tipo de Serviço | Serviços de Emergência | |

| Serviços Não Emergenciais | ||

| Por Propriedade | Governo/Municipal | |

| Corporativo Privado | ||

| Baseado em Hospital | ||

| �մDZ��ܲԳ�á������/������ | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de serviços de ambulância até 2031?

Projeta-se que atinja USD 95,55 bilhões até 2031, expandindo-se a um CAGR de 7,94% a partir de 2026.

Qual segmento está crescendo mais rapidamente no transporte de ambulância global?

O transporte de ambulância aérea deve crescer a um CAGR de 10,25% até 2031 devido à demanda por cuidados críticos em regiões remotas.

Por que os transportes médicos não emergenciais estão acelerando?

Os protocolos de alta hospitalar e os programas Medicare Advantage favorecem viagens agendadas de menor custo, impulsionando um CAGR de 9,82% nas viagens não emergenciais.

Como as ambulâncias elétricas estão afetando os custos dos prestadores?

Dados piloto da cidade de Nova York indicam 40% de economia em combustível e manutenção ao longo da vida útil de 10 anos de uma unidade a diesel, apesar dos preços iniciais mais elevados.

Quais regiões apresentam as maiores oportunidades de crescimento?

A Á������-�ʲ���í�ھ����� lidera com um CAGR de 9,12% até 2031, sustentado pela expansão de frotas na China e na Í�Ի徱�� e pelos volumes de trauma urbano.

Quão grave é o desafio da escassez de paramédicos?

Em 2024, 62% das agências de EMS dos EUA relataram lacunas de pessoal, elevando os salários e forçando alguns serviços a limitar os horários de operação.

Página atualizada pela última vez em: