Tamanho e Participação do Mercado de MNO de Telecomunicações da Argélia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.75% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da Argélia pela ���ϲ�����

O tamanho do Mercado de MNO de Telecomunicações da Argélia em 2026 é estimado em USD 2,73 mil milhões, crescendo a partir do valor de 2025 de USD 2,68 mil milhões, com projeções para 2031 a mostrar USD 2,97 mil milhões, crescendo a um CAGR de 1,75% entre 2026 e 2031.

Grande parte deste crescimento moderado decorre de uma mudança acentuada para um uso intensivo de dados, com 36 milhões de utilizadores de internet móvel a traduzir-se numa taxa de penetração de 77%, enquanto as ligações móveis totais de 54,8 milhões refletem um rácio de 116% de SIM per capita. As receitas estão a migrar da voz tradicional para a banda larga, porque dispositivos 4G acessíveis, pacotes de dados maiores e fibra subsidiada pelo governo estão a estimular o consumo de largura de banda tanto em zonas urbanas como rurais. O posicionamento competitivo continua a ser moldado pela influência do Estado mais do que por forças de mercado puras: a Mobilis lidera na cobertura, a Djezzy destaca-se nas metrópoles densas e a Ooredoo foca-se na eficiência operacional. As oportunidades estratégicas giram agora em torno de corredores de fibra grossista, acesso sem fios fixo 5G para empresas e telemetria de petróleo e gás, mesmo que as regras de convertibilidade cambial inflacionem os custos de equipamento e moderem os fluxos de capital privado.

Principais Conclusões do Relatório

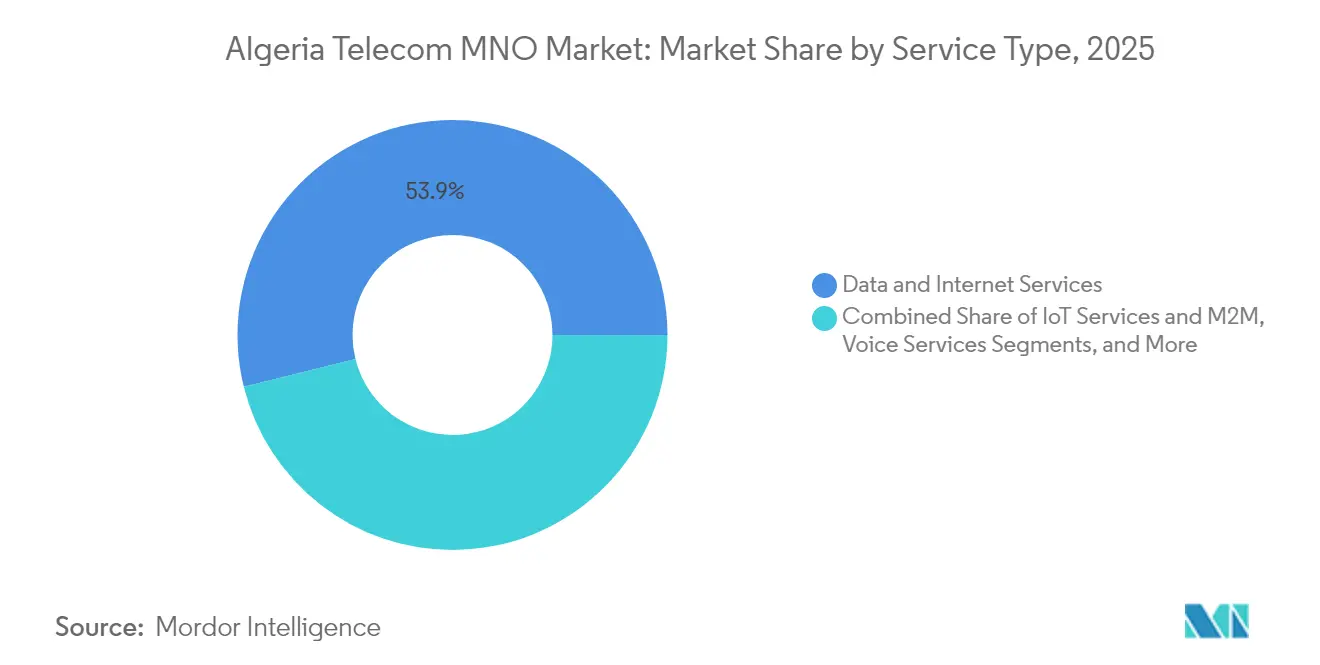

- Por tipo de serviço, os dados e a internet captaram 53,86% da participação do mercado de MNO de telecomunicações da Argélia em 2025, enquanto o IoT e M2M avança a um CAGR de 1,86% até 2031.

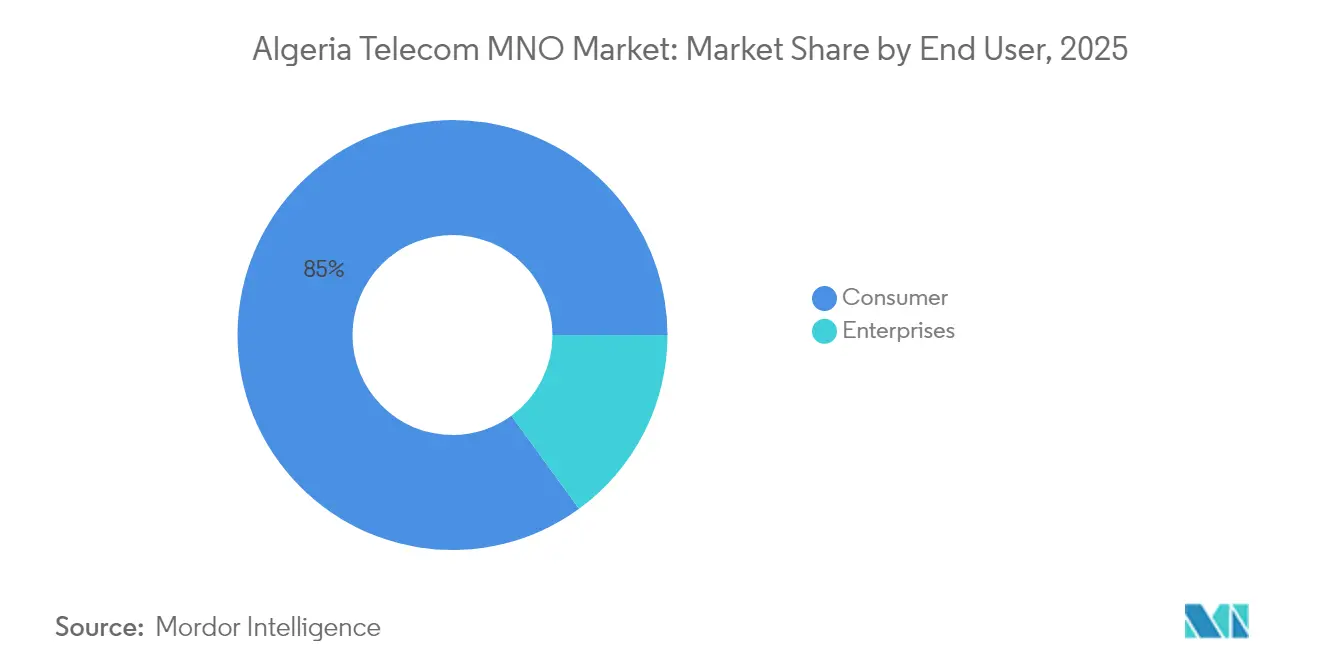

- Por utilizador final, o segmento de consumidores detinha 85,02% do tamanho do mercado de MNO de telecomunicações da Argélia em 2025; o segmento empresarial deverá crescer a um CAGR de 2,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de MNO de Telecomunicações da Argélia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento do uso de dados móveis impulsionado por smartphones 4G acessíveis | +0.8% | Nacional, ganhos iniciais em Argel, Orão, Constantina | Médio prazo (2-4 anos) |

| Implementação de FTTH liderada pelo governo e projetos de backbone de fibra grossista | +0.4% | Nacional, concentrado em centros urbanos | Longo prazo (≥ 4 anos) |

| Próximos leilões de espectro 5G a desbloquear o potencial de FWA empresarial | +0.3% | Nacional, foco inicial nas principais cidades | Médio prazo (2-4 anos) |

| Rápida digitalização dos serviços públicos e ecossistemas de pagamento móvel | +0.2% | Nacional, administração pública e banca | Curto prazo (≤ 2 anos) |

| Corredores de fibra transfronteiriços a abrir novos fluxos de receita grossista | +0.1% | Regiões fronteiriças, gateways internacionais | Longo prazo (≥ 4 anos) |

| Crescente procura de IoT proveniente da telemetria de petróleo e gás nos campos do Saara | +0.1% | Sul da Argélia, bacias de petróleo e gás | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento do Uso de Dados Móveis Impulsionado por Smartphones 4G Acessíveis

O tráfego de dados móveis está a eclipsar os volumes de voz e SMS porque os preços dos dispositivos caíram e os pacotes de dados pré-pagos são promovidos de forma agressiva. Os operadores reportam programas de densificação de rede que priorizam o refarming do espectro de 1.800 MHz e 2.100 MHz para acomodar o aumento. As 54,8 milhões de ligações móveis registadas em 2025 excedem em muito a população, indicando um comportamento multi-SIM moldado por promoções e variação na qualidade da rede. A monetização ainda fica aquém do uso porque as contas pré-pagas dominam e a receita média por utilizador (ARPU) permanece sob pressão. Ainda assim, o maior consumo de dados está a levar os operadores a acelerar as parcerias de conteúdo e a introduzir planos de qualidade de serviço diferenciados para proteger a rentabilidade. [1] Rami Ammari, "Relatório de Experiência de Rede Móvel da Argélia," Opensignal, OPENSIGNAL.COM

Implementação de FTTH Liderada pelo Governo e Projetos de Backbone de Fibra Grossista

Com 1,8 milhões de assinantes de fibra, a Argélia regista a maior base de FTTH no Norte de África e oferece velocidades residenciais até 1,2 Gbps, as mais rápidas em África. O backbone grossista da Algeria Telecom liga as capitais provinciais, suporta anéis metropolitanos e reduz os estrangulamentos de última milha para os ISP privados. A migração das linhas de cobre para fibra está a reduzir a taxa de abandono e a permitir a venda de pacotes de velocidade superior. No entanto, o controlo do Estado sobre o backhaul preserva o poder de fixação de preços que desincentiva o crescimento de centros de dados neutros, mantendo os custos de trânsito doméstico elevados e abrandando o ecossistema de serviços digitais.

Próximos Leilões de Espectro 5G a Desbloquear o Potencial de FWA Empresarial

A ARPCE abriu licitações em junho de 2025 para as bandas de 3,5 GHz e 26 GHz, estruturando as licenças para favorecer compromissos de lançamento rápido de serviços. [2]"Aviso de Licenciamento de Comunicações Móveis Públicas," Autorité de Régulation de la Poste et des Communications Électroniques, ARPCE.DZOs pilotos da Djezzy e da Ooredoo concentram-se em implementações do tipo campus, IoT industrial e acesso sem fios fixo em parques empresariais. No entanto, as elevadas taxas de espectro e a escassez de moeda forte complicam a aquisição de redes de acesso rádio, pelo que o 5G de consumo em massa é improvável antes de 2027. A adoção inicial dependerá da procura empresarial de conectividade de baixa latência em corredores de manufatura, logística e energia.

Rápida Digitalização dos Serviços Públicos e Ecossistemas de Pagamento Móvel

Os portais de governo eletrónico, os pagamentos eletrónicos de serviços públicos e a digitalização da folha de pagamentos estão a aumentar os volumes de transações em carteiras móveis. O incentivo da Algeria Telecom que credita até 30 dias de dados gratuitos pelo pagamento eletrónico de recargas de internet exemplifica como as operadoras de telecomunicações se alinham com os objetivos políticos para expandir a adoção sem numerário. As parcerias com fintechs e bancos criam propostas combinadas que integram conectividade, pagamentos e serviços de identidade, ancorando as redes de telecomunicações como espinha dorsal da digitalização nacional.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado controlo estatal e incerteza regulatória para investidores privados | -0.8% | Nacional, especialmente segmentos de capital intensivo | Longo prazo (≥ 4 anos) |

| Limites de convertibilidade cambial a inflacionar o CAPEX de equipamentos de rede | -0.4% | Nacional, aquisição de rede | Médio prazo (2-4 anos) |

| Volatilidade do fornecimento de energia a diesel com impacto nas torres rurais | -0.2% | Regiões rurais e remotas | Curto prazo (≤ 2 anos) |

| Escassez de centros de dados neutros a inflacionar os custos de backhaul doméstico | -0.2% | Distritos empresariais urbanos | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Elevado Controlo Estatal e Incerteza Regulatória para Investidores Privados

A propriedade dominante dos ativos de backbone pela Mobilis e pela Algeria Telecom, aliada a cronogramas de licenciamento opacos, alimenta a cautela dos investidores. A nacionalização da Djezzy em 2022 cristalizou a perceção de que o capital estrangeiro pode ser diluído, gerando prémios no custo de capital e reduzindo o apetite por empreendimentos greenfield. Os atrasos nas aprovações de direito de passagem e os termos variáveis de isenção fiscal complicam ainda mais o planeamento empresarial, resultando em implementações mais lentas e menos lançamentos de serviços inovadores. [3]Ben Roberts, "Atratividade do Mercado de Telecomunicações da Argélia," Capacity Media, CAPACITYMEDIA.COM

Limites de Convertibilidade Cambial a Inflacionar o CAPEX de Equipamentos de Rede

O regime de câmbio gerido da Argélia exige aprovações do banco central para compras em moeda forte, prolongando os ciclos de aquisição de rádios 4G e 5G. Os fornecedores exigem condições em euros ou dólares americanos, e as janelas de conversão introduzem risco de timing que eleva o CAPEX global. O efeito propaga-se por toda a cadeia de abastecimento, abrandando as atualizações de cobertura a nível nacional e prolongando a dependência de geradores a diesel em locais rurais. Os investimentos adiados agravam o congestionamento nas células de alto tráfego e alargam a divisão digital.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dados e Internet Dominam a Combinação de Receitas

Os serviços de dados e internet geraram 53,86% da receita total em 2025, sinalizando o seu papel como principal motor de valor do mercado de MNO de telecomunicações da Argélia. Em termos monetários, o segmento captou um estimado de USD 1,44 mil milhões, reforçando o seu estatuto de âncora para o crescimento futuro. O IoT e M2M contribui com uma fatia pequena mas crescente, suportada pela telemetria industrial nos campos de hidrocarbonetos e pelos primeiros projetos-piloto de cidades inteligentes. As receitas de voz e mensagens estão a diminuir porque as aplicações over-the-top canibalizam o uso tradicional. O tamanho do mercado de MNO de telecomunicações da Argélia para os serviços de dados está preparado para continuar a crescer à medida que o acesso sem fios fixo 5G emerge nos parques empresariais e que a fibra ao longo da costa distribui o tráfego IP de forma mais eficiente. A concorrência de preços, no entanto, pode comprimir as margens, obrigando os operadores a combinar armazenamento em nuvem, cibersegurança e streaming de conteúdos para aumentar o gasto médio por conta.

O impulso histórico entre 2019 e 2024 foi ancorado na adoção do 4G, mas a saturação nas três maiores metrópoles modera a curva prospetiva. Os operadores procuram, por isso, fluxos de receita adjacentes, como o arrendamento de fibra grossista e o alojamento em nuvem de borda — serviços que aproveitam os ativos de backbone existentes. A ênfase regulatória na eficiência espectral força investimentos contínuos em agregação de portadoras, small cells e resiliência do transporte IP. A participação do mercado de MNO de telecomunicações da Argélia associada aos serviços de dados deverá provavelmente exceder 60,00% até 2031, mas a rentabilidade dependerá de uma gestão disciplinada de custos e de carteiras de serviços diversificadas.

Por Utilizador Final: O Segmento de Consumidores Permanece Central, com o Segmento Empresarial a Ganhar Dinamismo

Os consumidores geraram 85,02% da receita em 2025, impulsionados por pacotes de dados pré-pagos e ciclos de abandono liderados por promoções. O ARPU misto dos consumidores situa-se na faixa baixa de um dígito em USD, pelo que o volume, e não o preço, sustenta o desempenho da linha de topo. A fatia empresarial é menor, mas expande-se a um CAGR de 2,46% à medida que as PME, os ministérios e as grandes empresas de petróleo e gás migram para soluções de VPN, SD-WAN e IoT gerido. O tamanho do mercado de MNO de telecomunicações da Argélia para a conectividade empresarial deverá acrescentar USD 73 milhões até 2031, à medida que os setores industriais adotam redes LTE privadas e que o governo eletrónico exige ligações resilientes e seguras.

Os operadores diferenciam-se através de acordos de nível de serviço, alojamento em nuvem local e certificações de segurança alinhadas com as regras nacionais de soberania de dados. A convergência fixo-móvel combinada é atrativa para as agências do setor público, simplificando a aquisição sob faturas únicas. O setor de MNO de telecomunicações da Argélia utiliza estes contratos empresariais para estabilizar os fluxos de caixa e mitigar a volatilidade pré-paga, mas a execução requer suporte de campo contínuo e competências de integração que ainda estão a amadurecer nas forças de trabalho locais.

Análise Geográfica

A dinâmica regional revela uma divisão norte-sul, com Argel, Orão e Constantina a representar a maioria das subscrições de fibra e quase dois terços do tráfego de dados LTE. Estes clusters urbanos beneficiam de redes densas de locais de antenas e múltiplos anéis de fibra que sustentam baixa latência e débito consistente. As wilayas rurais dependem de macrossites alimentados a diesel, e as interrupções causadas por condições meteorológicas continuam a ser comuns. A banda larga por satélite complementa a cobertura, especialmente após a renovação em 2024 da licença de banda Ku da Djezzy, acrescentando resiliência para escolas e clínicas remotas.

As províncias costeiras serão as primeiras a beneficiar do cabo submarino Medusa, previsto para entrar em funcionamento em 2026, reduzindo drasticamente os custos de trânsito grossista e melhorando a redundância nas rotas com destino à Europa. Os corredores comerciais interiores para a Tunísia, o Níger e a Mauritânia deverão ganhar fibra transfronteiriça que suporta os centros logísticos regionais do governo. À medida que estes backbones se densificam, o mercado de MNO de telecomunicações da Argélia alargará o seu segmento endereçável grossista, abrindo caminhos para a revenda de largura de banda, colocalização de torres e serviços de interligação.

A agenda de equidade regional do Estado impõe contribuições para o fundo de serviço universal que subsidiam as implementações de LTE nas comunidades do planalto e do Saara. Embora os KPI de cobertura sejam cumpridos, o débito ainda fica aquém dos referenciais urbanos, mantendo a divisão digital. Colmatar esta lacuna continua a ser central para a sustentabilidade do mercado a longo prazo e para desbloquear a procura latente de aplicações de educação, saúde e agrotecnologia baseadas na nuvem.

Panorama Competitivo

O mercado de MNO de telecomunicações da Argélia é uma arena restrita de três operadores, na qual a Mobilis, a Djezzy e a Ooredoo detêm coletivamente 100% das subscrições. A Mobilis aproveita a sua afiliação estatal para garantir espectro, backhaul e subsídios de serviço universal, resultando numa participação de 43,61% dos assinantes. A Djezzy detém 30,84%, beneficiando de uma forte presença urbana e liderança precoce no 4G, apesar das restrições à propriedade estrangeira. A Ooredoo ocupa o terceiro lugar com 25,55%, mas regista uma margem de EBITDA de 40%, indicando controlos de custos disciplinados e uso eficiente do espectro.

A concorrência baseada no preço centra-se nos pacotes de dados pré-pagos, mas a diferenciação assenta cada vez mais na qualidade da rede e nas infraestruturas de fibra. O backbone WDM de 400G da Algeria Telecom, implementado com a Huawei em julho de 2025, fornece capacidade a nível nacional que suporta a Mobilis, bem como clientes grossistas. O lançamento de eSIM da Djezzy simplifica o onboarding digital e alinha-se com o seu foco em clientes jovens e empresariais. A adoção pela Ooredoo de uma firewall de SMS da Infobip reduz as fugas por rotas cinzentas e aumenta as receitas de mensagens de aplicação para pessoa.

As barreiras à entrada continuam a ser proibitivas porque as taxas de licença, os custos de espectro e a preferência pela propriedade estatal desincentivam novas redes de acesso rádio. Os potenciais disruptores deverão surgir, em vez disso, de alianças fintech, plataformas de conteúdo e empresas de torres de alojamento neutro que monetizam a infraestrutura sem o estatuto completo de MNO. O mercado de MNO de telecomunicações da Argélia equilibra, portanto, as eficiências impulsionadas pela consolidação e o potencial de inovação decorrente da abertura de nichos selecionados a prestadores de serviços especializados.

Líderes do Setor de MNO de Telecomunicações da Argélia

Mobilis

Djezzy Algeria

Ooredoo Algeria

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Algeria Telecom concluiu um backbone nacional WDM de 400G em parceria com a Huawei, reforçando a capacidade a nível nacional e suportando serviços de banda larga de maior velocidade.

- Junho de 2025: A ARPCE iniciou o licenciamento de espectro 5G, convidando propostas para redes de comunicações móveis públicas.

- Março de 2025: A Ooredoo Algeria expandiu a sua rede de fibra em 1.400 km e ativou 740 novos locais.

- Janeiro de 2025: A Djezzy renovou a sua licença de telecomunicações por satélite, mantendo os serviços de conectividade rural.

Âmbito do Relatório do Mercado de MNO de Telecomunicações da Argélia

As telecomunicações referem-se à transmissão de informação a longa distância por meios eletromagnéticos. O Mercado de MNO de Telecomunicações da Argélia inclui uma análise aprofundada de tendências com base na conectividade, como Redes Fixas, Redes Móveis e Torres de Telecomunicações. Os serviços de telecomunicações estão divididos em Serviços de Voz (Com Fio e Sem Fio), Serviços de Dados e Mensagens, e Serviços de OTT e PayTV. Vários fatores, incluindo uma procura crescente de 5G, deverão impulsionar a adoção de serviços de telecomunicações.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Grossistas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Grossistas, etc.) | |

| Utilizador Final | Empresas |

| Consumidores |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecomunicações da Argélia em 2026?

O setor é avaliado em USD 2,73 mil milhões em 2026 e deverá crescer para USD 2,97 mil milhões até 2031.

Que tipo de serviço gera mais receita?

Os serviços de dados e internet geram 53,86% da receita, refletindo a mudança da Argélia para o uso de banda larga.

Quem é o principal operador móvel?

A Mobilis lidera com uma participação de 43,61% dos assinantes, aproveitando a extensa cobertura rural e o apoio estatal.

Qual é o segmento de crescimento mais rápido?

Os serviços de IoT e M2M registam o CAGR mais elevado, de 1,86%, impulsionados pela telemetria de petróleo e gás e pelos emergentes projetos-piloto de cidades inteligentes.

Quando será lançado comercialmente o 5G?

O licenciamento de espectro teve início em junho de 2025, com implementações de acesso sem fios fixo focadas em empresas previstas para aparecer até 2027.

Como é que o cabo Medusa impacta o mercado?

Uma vez operacional em 2026, o cabo reduzirá os custos de trânsito internacional e melhorará a latência nas rotas com destino à Europa, beneficiando os serviços de largura de banda grossista.

Página atualizada pela última vez em: