Tamanho e Participação do Mercado de MNO de Telecomunicações da Albânia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

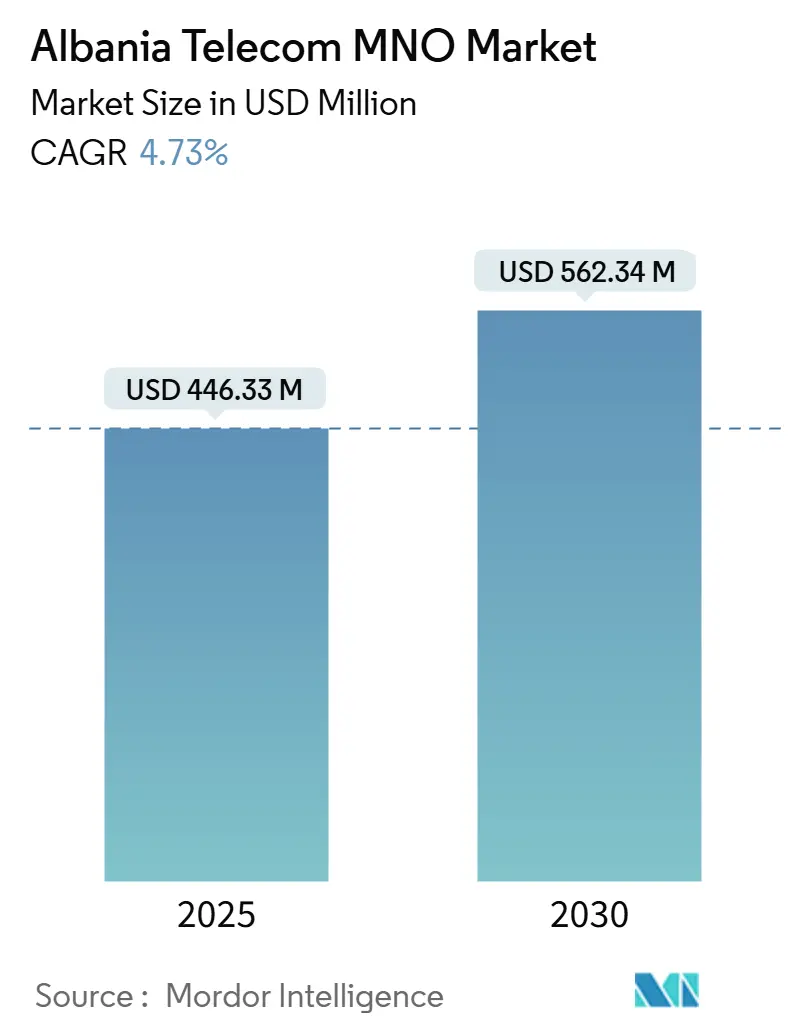

| Tamanho do Mercado (2025) | 446.33 Milhões de dólares |

| Tamanho do Mercado (2030) | 562.34 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.73% CAGR |

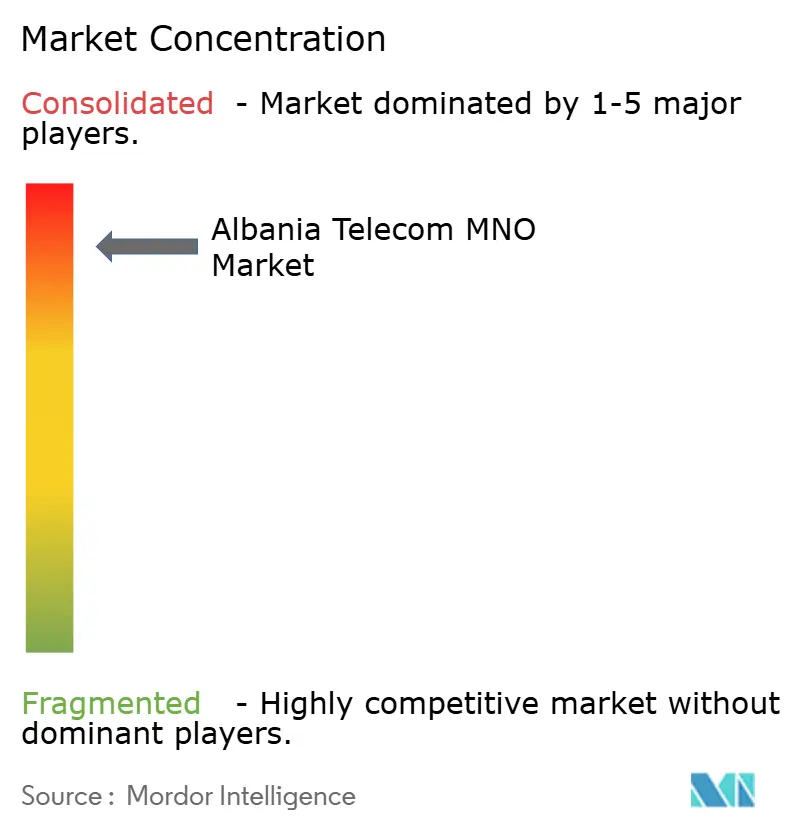

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da Albânia por ���ϲ�����

O tamanho do Mercado de MNO de Telecomunicações da Albânia é estimado em USD 446,33 milhões em 2025, e espera-se que atinja USD 562,34 milhões até 2030, a um CAGR de 4,73% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 3,40 milhões de assinantes em 2025 para 4,10 milhões de assinantes até 2030, a um CAGR de 3,71% durante o período de previsão (2025-2030).

Os robustos fluxos de turismo, com mais de 10 milhões de chegadas internacionais em 2023, estão amplificando o uso de dados móveis e as receitas de roaming, enquanto os programas de transformação digital empresarial estão elevando a demanda por conectividade de alta capacidade. Os operadores estão capitalizando nos programas de banda larga financiados pela UE, nos leilões de espectro 5G e numa base de penetração de internet de 80% para deslocar as combinações de receita em direção a serviços de dados e IoT. A consolidação do mercado, liderada pela criação da ONE Albania pelo Grupo 4iG, produziu um duopólio que acelera a convergência de infraestrutura, mas intensifica a concorrência baseada em preços. O alinhamento regulatório com os padrões da UE, juntamente com projetos como o planejado cabo submarino Albânia-Egito, posiciona o país como um portal digital que liga a Europa à África e à Ásia.

Principais Conclusões do Relatório

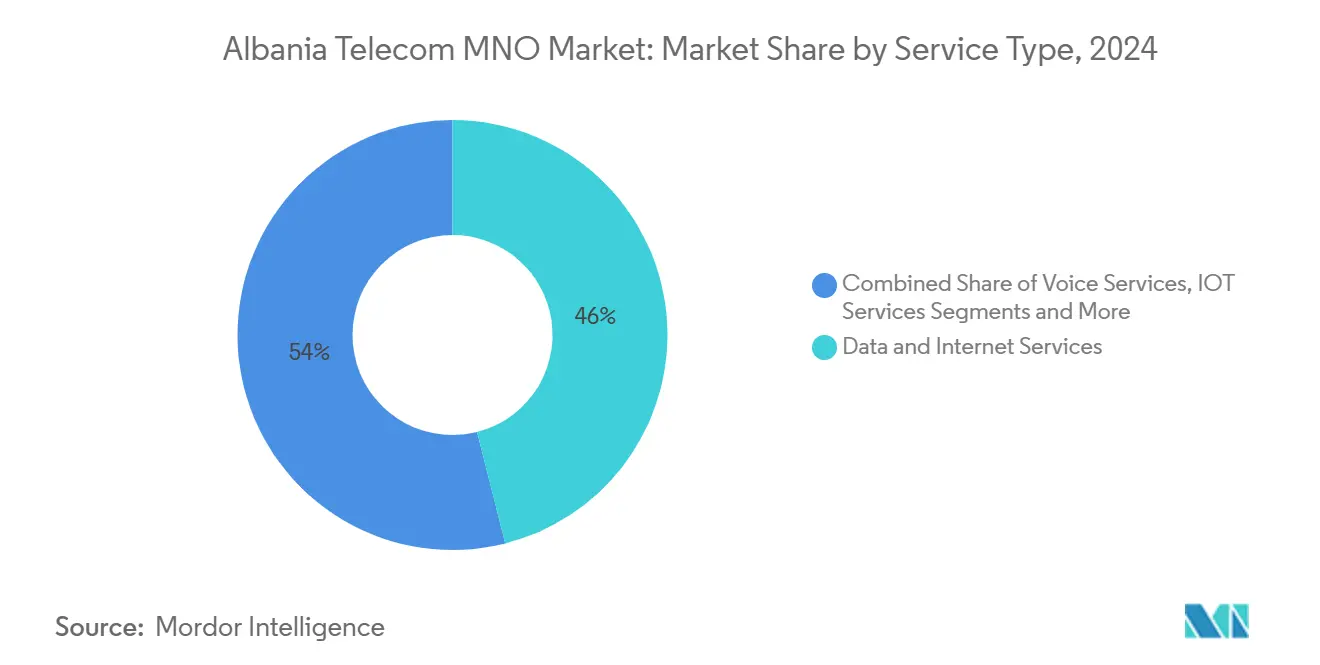

- Por tipo de serviço, os serviços de dados lideraram com 46,04% da participação do mercado de telecomunicações da Albânia em 2024; prevê-se que os serviços de IoT registem o CAGR mais rápido de 5,08% até 2030.

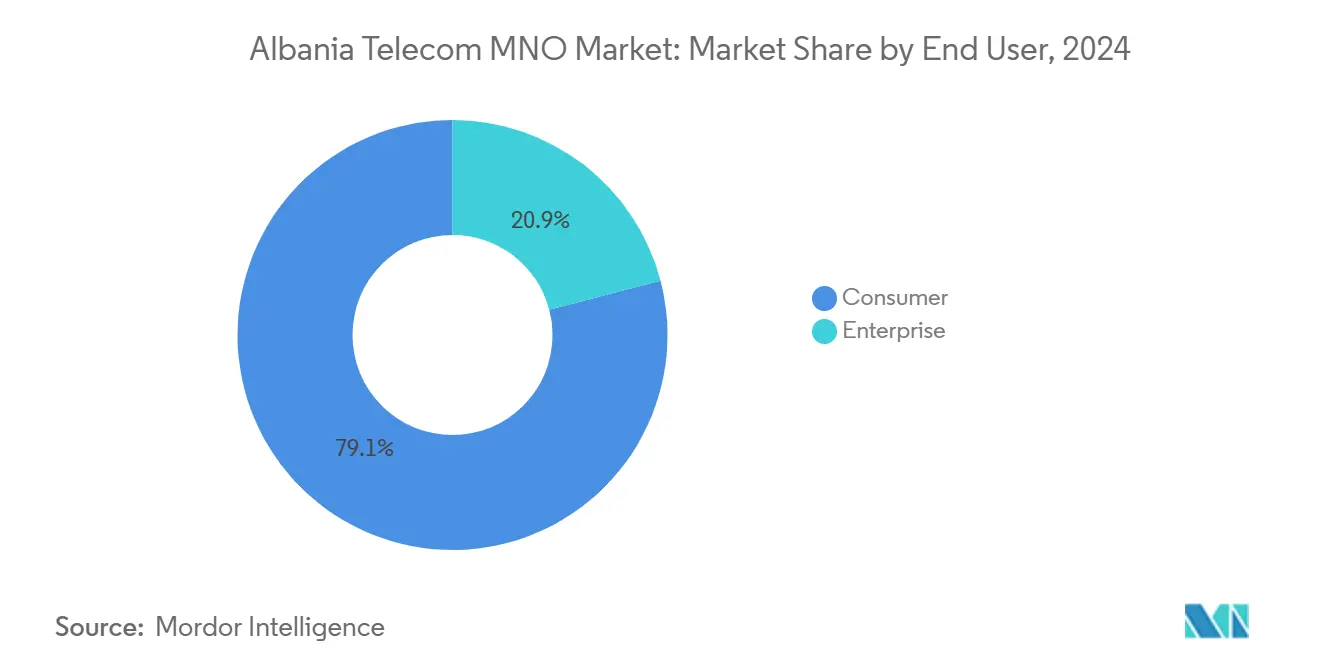

- Por usuário final, o segmento de consumidores representou 79,06% do tamanho do mercado de telecomunicações da Albânia em 2024, enquanto o segmento empresarial deverá expandir-se a um CAGR de 5,91% entre 2025-2030.

Tendências e Perspetivas do Mercado de MNO de Telecomunicações da Albânia

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo de dados móveis proveniente de aplicações centradas em vídeo | +1.2% | Tirana e centros turísticos costeiros | Curto prazo (≤ 2 anos) |

| Leilões de espectro 5G a acelerar o investimento em redes | +0.8% | Principais cidades e corredores de transporte | Médio prazo (2-4 anos) |

| Demanda empresarial por conectividade IoT nos setores de energia e logística | +0.6% | Corredores industriais nacionais | Longo prazo (≥ 4 anos) |

| Plano nacional de banda larga financiado pela UE (Agenda Digital 2030) | +0.9% | Municípios rurais e mal servidos | Longo prazo (≥ 4 anos) |

| Boom do turismo a impulsionar receitas de SIM pré-pago e roaming | +0.7% | Resorts costeiros e sítios patrimoniais | Curto prazo (≤ 2 anos) |

| Backhaul via satélite LEO a reduzir os custos de cobertura rural | +0.4% | Regiões montanhosas do norte e do sudeste | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento do Consumo de Dados Móveis Proveniente de Aplicações Centradas em Vídeo

O tráfego turístico sazonal está a criar picos concentrados que elevaram o débito médio diário de dados móveis em mais de 35% durante a época de verão de 2024.[1]Albanian Daily News, "Albania Reinforces Internet Infrastructure With Starlink Service," albaniandailynews.com Os operadores devem superprovisionamento de células costeiras, o que aumenta o capex, mas permite a aplicação de preços dinâmicos para pacotes de roaming. O streaming de vídeo representa mais de 70% do tráfego incremental, sobrecarregando as redes 4G e acelerando a implementação do 5G. Embora a taxa de penetração de internet da Albânia ultrapasse os 80%, a lacuna de utilização entre as zonas urbanas e rurais persiste, obrigando as operadoras a equilibrar a qualidade da experiência com os objetivos de rentabilidade.

Leilões de Espectro 5G a Acelerar o Investimento em Redes

O plano de leilão faseado da AKEP adjudicou blocos de espectro de banda média no final de 2024 com obrigações de cobertura que incluem 95% de alcance populacional até 2028. A ONE Albania comprometeu EUR 92 milhões (USD 100 milhões) para cumprir os termos da sua licença, enquanto a Vodafone Albania reservou EUR 85 milhões para atualizações de acesso por rádio.[2]Vodafone Group, "FY 2024 Results Presentation," vodafone.com O encargo do capex está a pressionar o ARPU, mas os operadores pioneiros estão posicionados para monetizar serviços de baixa latência para os segmentos empresarial e turístico assim que os preços de retalho do 5G se estabilizem.

Demanda Empresarial por Conectividade IoT nos Setores de Energia e Logística

A operadora de distribuição de eletricidade da Albânia, OSHEE, lançou um projeto-piloto de rede inteligente que atualizou as ligações de backbone de 20 Mbit/s para 10 Gbit/s utilizando equipamento de transporte fornecido pela Huawei. Projetos paralelos em logística portuária e frotas de camiões frigoríficos estão a impulsionar a demanda por conectividade de banda estreita e LTE-M, deslocando os operadores para contratos de serviços geridos que integram dados, análise e gestão de dispositivos. Aproximadamente 53.000 contadores inteligentes estão programados para instalação até 2026, sinalizando um fluxo de receitas plurianual para subscrições de plataformas IoT.

Plano Nacional de Banda Larga Financiado pela UE (Agenda Digital 2030)

O Plano de Investimento para os Balcãs Ocidentais da Comissão Europeia, no valor de EUR 9 mil milhões, reserva subvenções e empréstimos concessionais que compensam até 40% dos custos de construção de fibra em zonas rurais. O backbone de fibra de 5.400 quilómetros da ONE Albania abrange agora 55 dos 61 municípios, e a operadora tem como objetivo a disponibilidade de serviço gigabit para 75% dos agregados familiares até 2027. O coinvestimento público-privado mitiga a viabilidade económica da implantação em baixa densidade, permitindo à Albânia saltar as atualizações baseadas em cobre e avançar diretamente para a fibra até ao lar.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência feroz de preços a comprimir o ARPU | -0.9% | Mercados pré-pagos urbanos e empresariais | Curto prazo (≤ 2 anos) |

| Cobre legado a limitar as velocidades de linha fixa em zonas rurais | -0.5% | Aldeias de montanha e regiões fronteiriças | Médio prazo (2-4 anos) |

| Emigração líquida a reduzir a base de assinantes a longo prazo | -0.3% | Concelhos rurais | Longo prazo (≥ 4 anos) |

| Capex denominado em euros expõe os operadores ao risco cambial | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Concorrência Feroz de Preços a Comprimir o ARPU

O duopólio pós-fusão compete agressivamente em tarifas agrupadas: os pacotes ilimitados de voz e dados caíram 11% em termos homólogos em 2024. As promoções sazonais de pré-pago destinadas a turistas estabelecem referências de desconto que se repercutem nas negociações empresariais. O ARPU mais baixo dificulta as atualizações de rede autofinanciadas, empurrando as operadoras para parcerias de fibra por grosso e diversificação de serviços não essenciais.

Cobre Legado a Limitar as Velocidades de Linha Fixa em Zonas Rurais

O subinvestimento histórico deixou 28% dos agregados familiares dependentes de linhas DSL abaixo de 10 Mbit/s em 2024.[3]One Albania, "One Ultra Fiber," one.al A abertura de valas para fibra em terreno montanhoso custa até EUR 16.000 por quilómetro, desincentivando as implementações exclusivamente privadas. As restrições de capacidade limitam a adoção da nuvem entre as PME rurais e travam a utilização de serviços de governo eletrónico, reforçando uma fratura digital que limita o potencial de expansão de receitas fora dos centros urbanos.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Dados Impulsionam a Evolução do Mercado

Os serviços de dados detinham uma participação de 46,04% no mercado de telecomunicações da Albânia em 2024 e prevê-se que registem um CAGR de 4,76% até 2030, à medida que o streaming de consumo e a demanda empresarial por VPN se intensificam. Os serviços de voz, apesar de uma participação de 36,96%, declinarão para um CAGR de 4,63% à medida que as alternativas OTT proliferam. O IoT captou apenas 5,02% em 2024, mas lidera o crescimento com uma taxa de 5,08%, apoiado por implementações de redes inteligentes e soluções de rastreamento de carga. As ofertas de OTT e TV Paga representaram 7,81%, refletindo o aumento da penetração de fibra doméstica e o alinhamento com o licenciamento de conteúdos da UE. Outros serviços, incluindo mensagens, representam 4,17% e permanecem essencialmente estáveis. A venda cruzada de pacotes convergentes fixo-móvel está a melhorar o ARPU contratual e ajuda os operadores a contrariar a erosão de preços nos planos de dados autónomos.

Os operadores estão a integrar cibersegurança, comunicações unificadas e acesso à nuvem com a conectividade primária para aumentar os custos de mudança. A primeira transação de Open Banking albanesa em 2025 está a catalisar a digitalização dos serviços financeiros, o que amplificará o tráfego de alojamento em centros de dados e MPLS. Este impulso sustenta o potencial de crescimento a longo prazo do segmento de dados e acelera a migração para ofertas gigabit suportadas por fibra.

Por Usuário Final: O Segmento Empresarial Supera o Crescimento do Consumidor

Os consumidores contribuíram com 79,06% da receita de 2024, mas prevê-se que cresçam a um CAGR de 4,40%, impulsionados pela adoção de SIM pré-pago alimentada pelo turismo e pela maior intensidade de streaming de vídeo. O segmento empresarial representou 20,94%, mas está no caminho de crescer 5,91% à medida que as empresas adotam soluções de IoT e SD-WAN seguro. Os setores de manufatura, logística e serviços públicos de energia lideram os volumes de contratos, enquanto as fintechs e os centros de serviços partilhados emergentes em Tirana requerem backhaul internacional com garantia de nível de serviço. O tamanho do mercado de telecomunicações da Albânia atribuível a clientes corporativos poderá ultrapassar USD 140 milhões até 2030 (23% do total) se os fluxos de externalização de TIC continuarem.

As ofertas agrupadas de nuvem, segurança e IoT gerido estão a ampliar as margens. Os incentivos regulatórios para a cobertura de fibra rural estão a desbloquear o cofinanciamento da UE que reduz os custos de acesso empresarial fora de Tirana. Entretanto, a demanda de consumidores impulsionada pelo turismo continua a ser um amortecedor contra a volatilidade macroeconómica, mas a estagnação do ARPU pressiona os operadores a priorizar a venda de soluções empresariais.

Análise Geográfica

A zona metropolitana de Tirana gerou cerca de 45% do mercado de telecomunicações da Albânia em 2024, apoiada por agrupamentos de escritórios e campi universitários que procuram ligações gigabit. Os distritos costeiros, como Vlora e Shkodër, acrescentaram quase 15% na sequência de chegadas turísticas recordes. Os concelhos rurais contribuíram coletivamente com 25%, mas geraram apenas 12% do tráfego de dados móveis devido à menor capacidade 4G e às persistentes linhas de cobre. O backbone de fibra da ONE Albania passa agora por 1,2 milhões de instalações, e o seu plano de expansão rural visa 75% de cobertura doméstica até 2027, financiado em parte pelos Instrumentos Estruturais da UE.

A joint venture do cabo submarino expresso Albânia-Egito reduzirá a latência para as estações de aterragem asiáticas e deverá ancorar o desenvolvimento de centros de dados de Nível 3 perto de Durrës, elevando o papel da Albânia como centro de trânsito. O serviço de satélite LEO lançado em 2024 preenche lacunas de cobertura intermédias nos resorts de montanha, apoiando vistos para nómadas digitais e fluxos de trabalho remoto. As despesas de capital do governo, com uma média de 6,1% do PIB até 2027, reservam fundos para backbones de banda larga que complementam as implementações privadas. Em conjunto, estas iniciativas específicas por geografia expandirão a presença do mercado de telecomunicações da Albânia para além dos seus tradicionais centros urbanos.

Panorama Competitivo

A concentração do mercado intensificou-se após o Grupo 4iG ter fundido a ONE Telecommunications com a ALBtelecom para formar a ONE Albania, que controlava 41% das ligações móveis em 2024. A Vodafone Albania, apoiada pelos seus ativos de fibra AbCom que cobrem 460.000 habitações, detém aproximadamente 39% de participação e aproveita os pacotes convergentes para mitigar a rotatividade de clientes. A AKEP impõe obrigações de acesso por grosso que permitem a entrada de operadores MVNO, embora nenhum concorrente exceda atualmente 2% de participação. O foco competitivo deslocou-se para a qualidade da experiência, com ambos os principais operadores a testar o acesso fixo sem fios 5G antes do lançamento comercial em 2025.

Os movimentos estratégicos incluem o contrato de modernização de RAN plurianual de EUR 100 milhões da ONE Albania e a implementação de nós de computação de borda pela Vodafone Albania para suportar aplicações empresariais de baixa latência. O fornecedor de banda larga por satélite Starlink entrou na Albânia em 2024, fornecendo routers a USD 425 e planos mensais a USD 65, criando uma ameaça de nicho em áreas com baixa densidade populacional. No geral, a estrutura de duopólio incentiva conversações sobre partilha de redes para reduzir o capex sobreposto, preservando a diferenciação de serviços através de parcerias de conteúdo e profundidade de soluções empresariais.

Líderes do Setor de MNO de Telecomunicações da Albânia

Vodafone Albania

One Albania

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Albânia processou a sua primeira transação de Open Banking através da EasyPay e do Intesa Sanpaolo Bank Albania, abrindo caminho para inovações em serviços financeiros baseados em API.

- Janeiro de 2025: O governo divulgou o seu Programa de Reforma Económica 2025-2027, alocando 6,1% do PIB anualmente a despesas de capital que incluem ligações de transporte de telecomunicações.

- Julho de 2024: O Observatório Europeu 5G citou o alinhamento da Albânia com os calendários regionais de implementação do 5G.

Âmbito do Relatório do Mercado de MNO de Telecomunicações da Albânia

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e por Grosso, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e por Grosso, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Com que rapidez está a crescer a demanda empresarial?

Prevê-se que o segmento empresarial supere os consumidores a um CAGR de 5,91%, apoiado por contratos de IoT, SD-WAN e acesso à nuvem.

Que desafios limitam o crescimento das receitas?

A compressão do ARPU liderada por preços, o cobre legado em zonas rurais, as perdas de assinantes por emigração e a exposição cambial no capex denominado em euros atuam como principais restrições.

Qual a importância do turismo para as receitas do setor?

Mais de 10 milhões de visitantes em 2023 impulsionaram as vendas de pré-pago e roaming, contribuindo para picos de tráfego sazonal que representam até 20% do volume anual de dados móveis.

Quem são os principais operadores?

A ONE Albania, com mais de 41% de participação móvel, e a Vodafone Albania, com uma rede convergente fixo-móvel, dominam o mercado.

Página atualizada pela última vez em: