Tamanho e Participação do Mercado de IA em Videovigilância

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

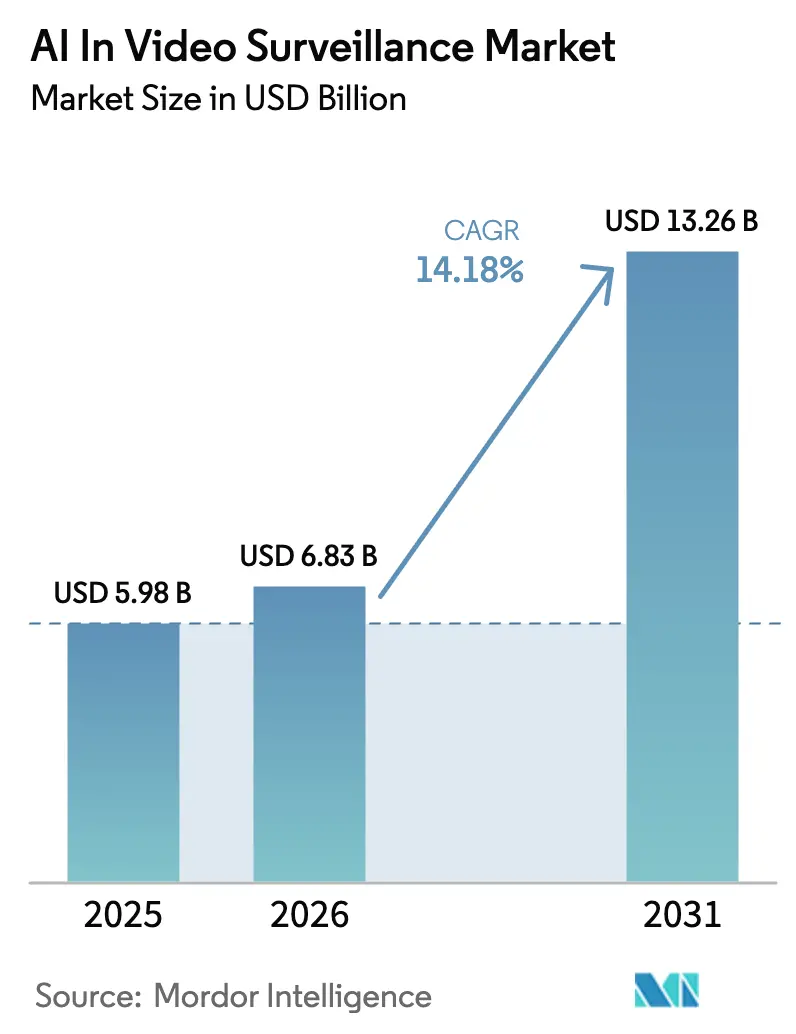

| Tamanho do Mercado (2026) | 6.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.18% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Videovigilância por ���ϲ�����

O tamanho do mercado de IA em videovigilância em 2026 é estimado em USD 6,83 mil milhões, crescendo a partir do valor de 2025 de USD 5,98 mil milhões, com projeções para 2031 a indicar USD 13,26 mil milhões, crescendo a um CAGR de 14,18% no período 2026-2031. Os contínuos lançamentos de cidades inteligentes, a queda nos custos dos chipsets de IA de borda e a migração para a videovigilância como serviço (VSaaS) baseada em nuvem reforçam coletivamente essa trajetória. O hardware continua a fornecer a maior parte da receita, mas os gastos estão a inclinar-se para a inteligência de software à medida que os compradores priorizam análises que convertem feeds de câmara em insights operacionais. As arquiteturas híbridas de borda-nuvem, os mandatos mais rigorosos de cibersegurança e a crescente procura por plataformas integradas de consciência situacional ampliam ainda mais o âmbito dos sistemas de vigilância para além da prevenção do crime, abrangendo o tráfego, a infraestrutura e o monitoramento ambiental. Estas dinâmicas aceleram a transição da captura passiva de vídeo para o suporte preditivo à decisão, criando novos grupos de receita para serviços de valor acrescentado e licenciamento de algoritmos.

Principais Conclusões do Relatório

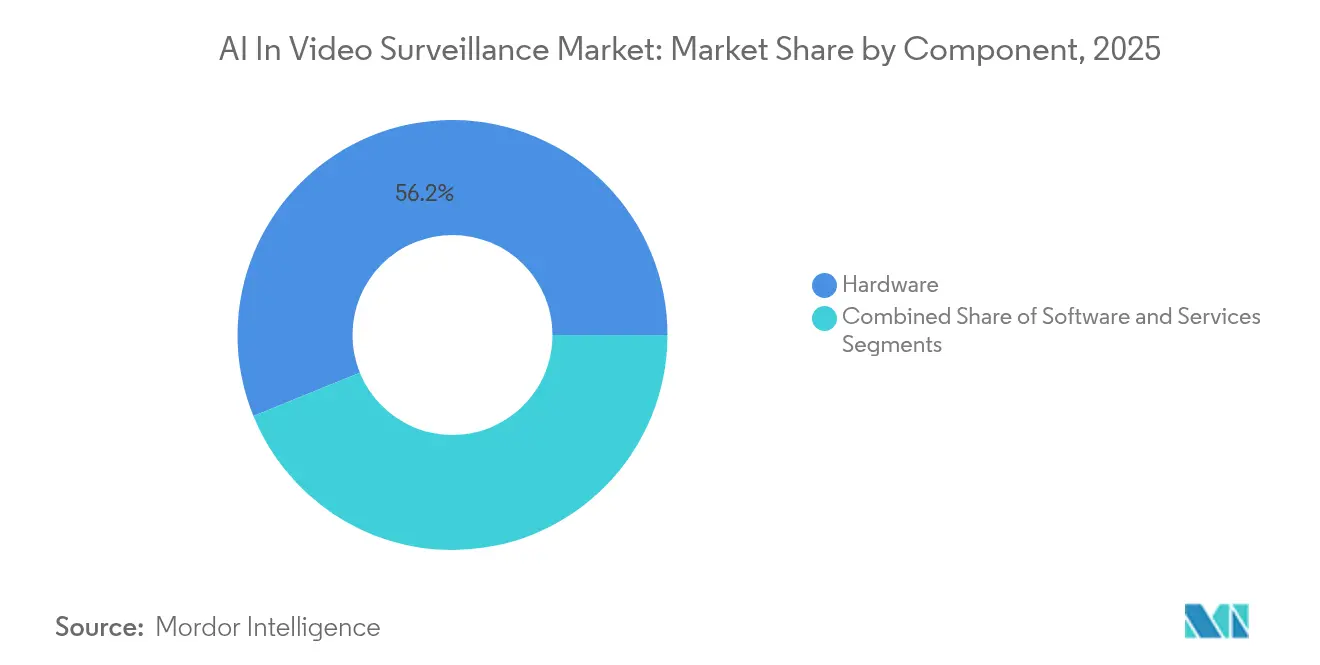

- Por componente, o hardware reteve 56,15% da participação do mercado de IA em videovigilância em 2025, enquanto o software deverá expandir-se a um CAGR de 17,85% até 2031.

- Por modelo de implantação, os sistemas locais detinham 64,35% da participação de receita em 2025; as soluções em nuvem deverão crescer a um CAGR de 22,1% até 2031.

- Por utilizador final, as instalações comerciais lideraram com 43,05% do tamanho do mercado de IA em videovigilância em 2025; a procura residencial é a que cresce mais rapidamente, a um CAGR de 15,05%.

- Por tipo de câmara, as unidades domo representaram 32,25% da participação do tamanho do mercado de IA em videovigilância em 2025, enquanto as câmaras panorâmicas/olho-de-peixe deverão progredir a um CAGR de 15,85% até 2031.

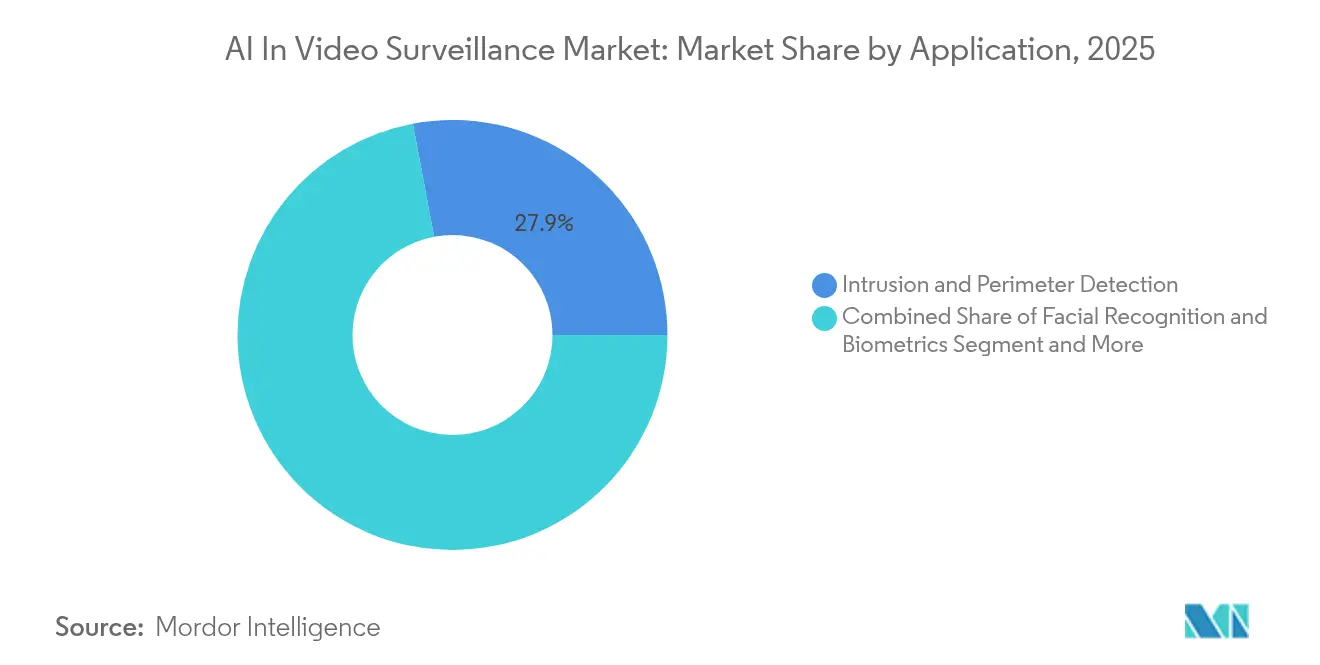

- Por aplicação, a segurança de perímetro captou 27,95% da participação do mercado de IA em videovigilância em 2025; o reconhecimento facial e a biometria deverão avançar a um CAGR de 23,85%.

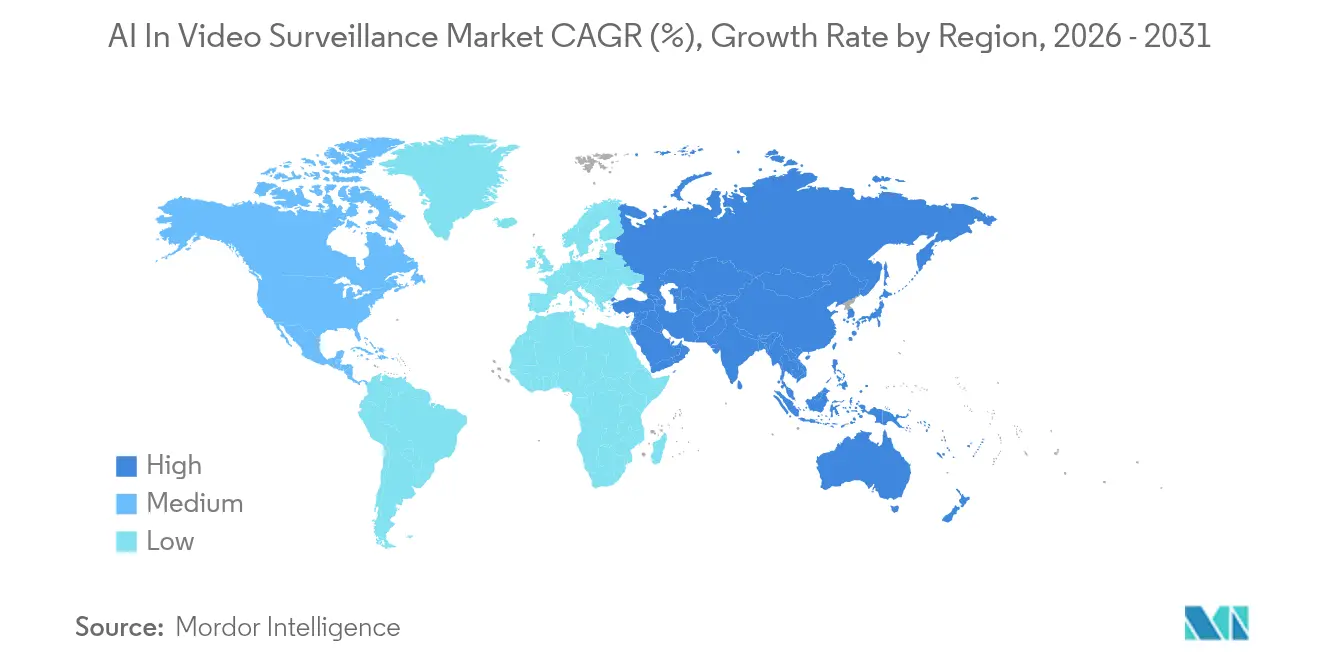

- A Á������-�ʲ���í�ھ����� comandou 36,55% da receita global em 2025, e espera-se que o ��é�徱�� Oriente registe o CAGR regional mais elevado, de 13,55%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de IA em Videovigilância

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Análise integrada de segurança com IA | +3.2% | Global, mais forte na América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Implementação de infraestrutura de vigilância em cidades inteligentes | +2.8% | Núcleo da Á������-�ʲ���í�ھ�����, expansão para MEA | Longo prazo (≥ 4 anos) |

| Redução de custos e maior desempenho dos chipsets de IA de borda | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Expansão do VSaaS | +1.9% | América do Norte e UE, expandindo-se para APAC | ��é�徱�� prazo (2-4 anos) |

| Fusão de múltiplos sensores (AIoT) | +1.6% | Global, adoção inicial em cidades inteligentes | Longo prazo (≥ 4 anos) |

| Dados sintéticos de IA generativa para treino de modelos | +1.4% | Global, concentrado em centros de I&D | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescente procura por análise de segurança integrada com IA

- Os programas municipais incorporam cada vez mais análises que ligam os feeds de vigilância ao controlo de tráfego, ao despacho de emergência e ao diagnóstico de infraestruturas. Implementações piloto na Virgínia demonstram a deteção em tempo real de comportamentos anómalos em espaços públicos, melhorando a resposta a incidentes e a alocação de recursos[1]Tech-Xplore Staff, "Sistema SMAST eleva o padrão para deteção de comportamento em tempo real," techxplore.com. Cidades europeias como Las Rozas utilizam câmaras inteligentes para quantificar a densidade pedonal para decisões de planeamento urbano. Estes sistemas multiuso justificam orçamentos de capital mais elevados porque uma única instalação serve simultaneamente mandatos de segurança, mobilidade e planeamento. Novos registos de aquisição mostram compras municipais de dispositivos de patrulha robótica e leitores de matrículas com IA a ultrapassar USD 465.000 em Nova Iorque e Missouri em 2024. As eficiências orçamentais e os objetivos de governação baseada em dados reforçam, portanto, a adoção de análises no mercado de IA em videovigilância.

Implementação acelerada de infraestruturas de vigilância em cidades inteligentes

O estímulo governamental nas economias emergentes está a padronizar as redes de CCTV prontas para IA como infraestrutura digital fundamental. A localização da fabricação de equipamentos de vigilância na Arábia Saudita através de parcerias com fornecedores chineses reflete um foco político na criação de valor doméstico. Em todo o Golfo, os regulamentos de instalação obrigatória de câmaras sustentam um CAGR regional de vigilância de 6,2% até 2025. O programa "Skynet 2.0" da China estende até o monitoramento situacional baseado em câmaras a programas de exploração lunar, destacando a escala do investimento apoiado pelo Estado. A Coreia do Sul planeia uma migração nacional para CCTV com IA até 2026, consolidando requisitos de certificação de fornecedores que garantem um pipeline de contratos públicos. Estes programas tanto expandem os volumes imediatos de hardware como estabelecem padrões técnicos que moldam o mercado global de IA em videovigilância.

Redução de custos e maior desempenho dos chipsets de IA de borda

Os novos sistemas em chip centrados em vídeo fornecem inferência de múltiplos modelos dentro do corpo da câmara, reduzindo a carga de rede e a latência. O CV72S da Ambarella duplica o rendimento simultâneo de modelos de IA em comparação com o seu predecessor, ao mesmo tempo que reduz o consumo de energia. Os designs de referência de IoT industrial da Qualcomm combinam análises no dispositivo com conectividade segura para implementações empresariais. Estes avanços em silício colocam a deteção de objetos de alta precisão ao alcance das pequenas empresas, alargando o mercado total endereçável. Também permitem que grandes campi descarreguem a computação dos centros de dados, reduzindo os gastos recorrentes com a nuvem. Conforme previsto pelos fornecedores de semicondutores, os aceleradores energeticamente eficientes irão catalisar novos casos de uso ao longo de 2025, especialmente cargas de trabalho de segurança com uso intensivo de vídeo.

Expansão do VSaaS a reduzir as barreiras de adoção

Quinze anos de evolução do VSaaS mostram como as melhorias na banda larga, nos protocolos de browser e no 5G eliminaram os problemas de taxa de fotogramas e latência que outrora limitavam a vigilância em nuvem[3]. A fusão de 2025 entre a Milestone Systems e a Arcules ilustra a convergência do software maduro de gestão de vídeo com a arquitetura nativa em nuvem, oferecendo aos utilizadores do mercado intermédio análises de nível empresarial sem sobrecarga de infraestrutura. Os preços por subscrição, as atualizações automáticas de funcionalidades e o armazenamento elástico atraem compradores residenciais e comerciais de pequena dimensão. O modelo também permite que os fornecedores introduzam atualizações de IA sem tocar no hardware do cliente, acelerando o ciclo de atualização de funcionalidades no mercado de IA em videovigilância.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentação de privacidade e ética sobre análise biométrica | -2.1% | UE e América do Norte, alargando-se globalmente | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança em redes IP | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Elevado consumo de energia sob regras de carbono | -1.2% | UE e mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Viés algorítmico a gerar hesitação nas aquisições | -0.9% | América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Escalada da regulamentação de privacidade e ética sobre análise biométrica

A Lei de IA da UE impõe limiares de aprovação rigorosos para o reconhecimento facial remoto em espaços públicos, limitando as implementações a exceções de aplicação da lei estritamente definidas com supervisão judicial. Cláusulas adicionais restringem a deteção de emoções em locais de trabalho e escolas, levando os fornecedores a repensar os roteiros de produtos. Como o regulamento tem âmbito extraterritorial, os fornecedores em todo o mundo devem validar a conformidade antes de vender na Europa, inflacionando os custos de certificação e prolongando o ciclo de vendas. Embora fornecedores de algoritmos de topo como a IDEMIA cumpram os limiares de precisão e viés, muitos compradores municipais ainda preferem análises baseadas em comportamento que evitam a captura de dados biométricos. A incerteza regulatória suprime, portanto, a procura de curto prazo por módulos de reconhecimento facial no mercado de IA em videovigilância.

Vulnerabilidades de cibersegurança em redes de vigilância IP

As divulgações recorrentes de falhas de firmware exploráveis em câmaras de rede minam a confiança dos compradores. Um aviso da CISA de 2024 sinalizou falhas da Dahua ativamente exploradas que persistiam desde 2021, sublinhando os desafios de gestão de patches. Investigadores demonstraram igualmente como dispositivos Edimax sem patches poderiam integrar botnets Mirai e lançar ataques volumétricos. Estes incidentes impulsionam critérios de aquisição mais rigorosos que exigem encriptação de ponta a ponta, pipelines de atualização automática e arquitetura de confiança zero. As organizações frequentemente adiam ou redimensionam projetos até que os fornecedores demonstrem posturas de cibersegurança reforçadas, reduzindo as encomendas de equipamentos a curto prazo no mercado de IA em videovigilância.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Inteligência de Software Impulsiona a Migração de Valor

O hardware preservou 56,15% da receita de 2025 porque câmaras, gravadores e equipamentos de rede continuam a ser pré-requisitos físicos, mas o segmento de software está no caminho certo para um CAGR de 17,85% até 2031, refletindo uma mudança decisiva para o valor centrado em algoritmos. Todas as principais plataformas de gestão de vídeo incorporaram análises em tempo real, triagem automatizada de eventos e conectores de nuvem, funcionalidades que exigem prémios de subscrição de serviços. As demonstrações do setor pela IronYun, NVIDIA e Verkada ilustram como os modelos generativos podem classificar comportamentos complexos em milissegundos, elevando a diferenciação do software.

Os roteiros de hardware integram cada vez mais aceleradores de aprendizagem profunda na placa de circuito impresso, criando dispositivos de borda que executam deteção e classificação localmente. Fornecedores como a Hikvision combinam módulos de luz visível, térmicos e de radar numa única caixa, libertando os servidores centrais para análises forenses em vez de reconhecimento básico de objetos. A receita de serviços, embora a menor hoje, escala com o número de implementações de IA que requerem ajuste de modelos, auditorias de cibersegurança e documentação regulatória. Assim, software, serviços e hardware inteligente formam uma pilha mutuamente reforçada que deverá elevar o mercado de IA em videovigilância ao longo do horizonte de previsão.

Por Modelo de Implantação: A Aceleração da Nuvem Remodela a Arquitetura

O armazenamento e processamento de vídeo local ainda detém 64,35% da participação do mercado de IA em videovigilância, mas as configurações em nuvem e híbridas registam a expansão mais rápida, a um CAGR de 22,1%. Os adotantes corporativos separam cada vez mais a inferência crítica em termos de latência na borda do processamento analítico intensivo em computação na nuvem, uma arquitetura que equilibra largura de banda, soberania e custo. As organizações de menor dimensão migram totalmente para o VSaaS para evitar despesas de capital, enquanto os utilizadores à escala de campus adotam appliances de gateway que encaminham metadados selecionados para nuvens centrais para mineração de padrões.

As preocupações iniciais sobre a qualidade do streaming em tempo real dissiparam-se em grande medida à medida que as implementações de 5G e as melhorias do HTML5 proporcionam um rendimento consistente. Os fornecedores de nuvem lançam pacotes trimestrais de funcionalidades de IA, oferecendo deteção de anomalias, reconhecimento de matrículas e análises de ocupação sem trocas de hardware. Esta cadência encurta materialmente os ciclos de inovação, tornando o VSaaS o motor de crescimento preferido para o mercado de IA em videovigilância.

Por Utilizador Final: O Crescimento Residencial Transforma a Dinâmica do Mercado

Os locais comerciais — parques de escritórios, centros comerciais e estabelecimentos de hotelaria — geraram 43,05% da receita de 2025. No entanto, a adoção residencial, impulsionada por plataformas de casa inteligente e preços de dispositivos mais baixos, deverá crescer a um CAGR de 15,05%. As câmaras de vídeo para porta e as câmaras Wi-Fi acessíveis figuram agora entre os dois principais dispositivos de casa conectada em inquéritos de propriedade, refletindo a confiança do consumidor nos sistemas de segurança de instalação própria.

Os operadores militares e de defesa continuam a adquirir óticas especializadas e robustecidas, enquanto as agências governamentais financiam extensas redes à escala da cidade que integram sensores de tráfego, segurança pública e ambientais. As instalações industriais enfatizam o design à prova de falhas e o reforço da cibersegurança. Estes requisitos diversificados sustentam uma ampla combinação de soluções, mas o impulso residencial está a deslocar a liderança de volume no mercado de IA em videovigilância.

Por Aplicação: A Análise Biométrica Acelera Apesar dos Ventos Contrários Regulatórios

A deteção de intrusão de perímetro comandou 27,95% das vendas de 2025 porque o monitoramento de linhas de vedação continua a ser a primeira camada de defesa para as instalações. Os módulos de reconhecimento facial e biométrico, já a fornecer 98,39% de precisão em condições controladas, estão preparados para um CAGR de 23,85% até 2031. As análises de tráfego e multidões auxiliam o planeamento urbano e a evacuação de emergência, enquanto as cadeias de retalho implementam mapas de calor e rastreamento de percursos para aperfeiçoar o merchandising.

A deteção de anomalias baseada em aprendizagem automática é o caso de uso de maturação mais rápida. Protótipos de investigação como o AnomalyRuler demonstram como os grandes modelos de linguagem podem explicar a lógica de deteção, aumentando a confiança do operador nos alertas. As suites de IA integradas que agrupam múltiplas aplicações numa única licença oferecem aos compradores um painel único e aceleram a aprovação de orçamentos entre funções, acrescentando resiliência ao mercado de IA em videovigilância.

Por Tipo de Câmara: A Integração de Múltiplos Sensores Define a Próxima Geração

Os lançamentos de produtos recentes apresentam câmaras que combinam entradas óticas, térmicas, de radar e acústicas, processadas por aceleradores de IA a bordo. O conceito AIoT da Hikvision combina conectividade 5G com sensores multiespectrais para criar gémeos digitais baseados em cenários de ativos monitorizados. Designs semelhantes da MileSight transmitem dados de tráfego em tempo real para dashboards em nuvem com latência inferior a um segundo.

O trabalho académico sobre fusão de sensores para veículos autónomos informa o design de algoritmos para vigilância, sublinhando como a inovação interdisciplinar beneficia o mercado de IA em videovigilância. Os esquemas de compressão que aproveitam redes neurais baseadas em coordenadas também reduzem os requisitos de armazenamento para feeds UHD, permitindo uma retenção mais longa sem aumentos de custo desproporcionais.

Análise Geográfica

A Á������-�ʲ���í�ھ����� deteve 36,55% da receita global em 2025, impulsionada pela vasta rede de câmaras urbanas da China e pelos programas regionais de cidades inteligentes. A expansão do Skynet para a investigação lunar ilustra a ambição e o financiamento público mobilizados para a infraestrutura de vigilância. Os mandatos sul-coreanos para modernizar todo o CCTV público com IA até 2026 implicam pelo menos 20% de aumentos anuais de gastos nesse país. O ������ã�� e a Í�Ի徱�� acrescentam peso adicional através de projetos ferroviários, aeroportuários e de renovação urbana, enquanto os municípios da ASEAN aplicam dados de vigilância à gestão de cheias e ao monitoramento de saúde pública.

A América do Norte continua a ser o centro de inovação tecnológica, com investigação federal sobre rastreamento autónomo de múltiplas câmaras e orçamentos municipais que financiam unidades de patrulha robótica. As agências fronteiriças canadianas expandem a análise de vídeo com IA para melhorar o fluxo nas passagens terrestres, e as megacidades mexicanas instalam centros de comando integrados que coordenam semáforos com mapeamento preditivo do crime. O financiamento de capital de risco flui para startups nativas de IA, refletindo a confiança do mercado no crescimento liderado por software no mercado de IA em videovigilância.

O ��é�徱�� Oriente está no caminho certo para um CAGR de 13,55% até 2031, ancorado pelas visões de cidades inteligentes do Golfo que combinam vigilância com prestação de serviços públicos baseada em IoT. Os regulamentos obrigatórios de câmaras, o fácil acesso ao capital e o apoio do setor público aceleram a adoção. O plano da Arábia Saudita de co-fabricar câmaras domesticamente através de parcerias com a Dahua sinaliza um apetite pela captura de valor local. Apesar dos debates sobre privacidade, as implementações em grande escala continuam à medida que os governos priorizam objetivos de segurança e otimização urbana.

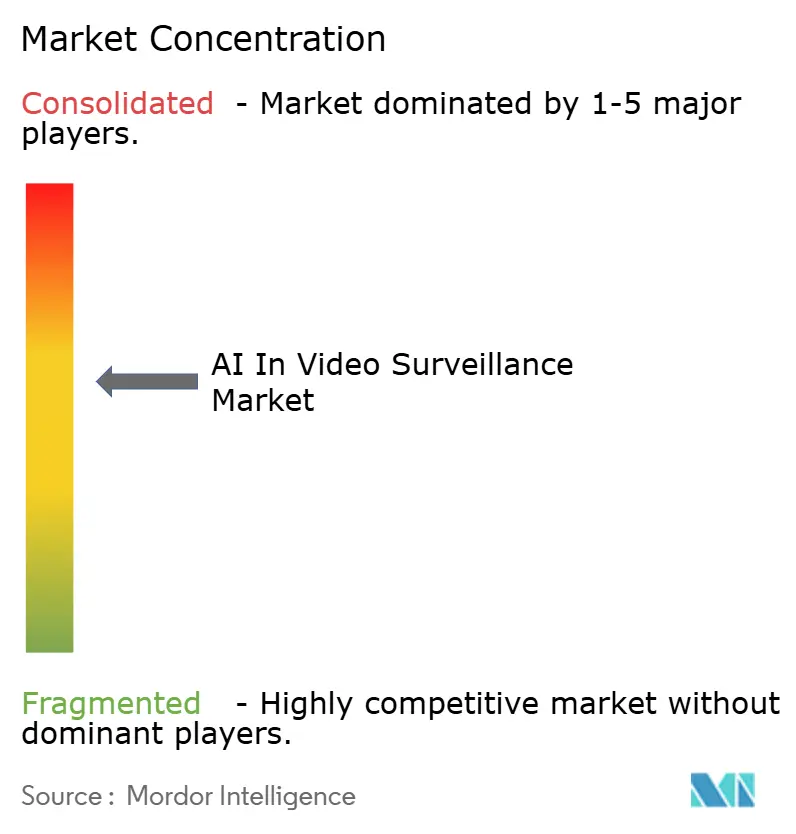

Panorama Competitivo

A concentração do mercado permanece moderada. A Hikvision, a Dahua e a Axis Communications lideram devido aos canais globais e aos gastos sustentados em I&D. As divulgações anuais de 2023 da Hikvision confirmam gastos elevados na integração de funcionalidades AIoT que combinam fluxos térmicos, de radar e óticos. A Dahua constrói portfólios de múltiplos sensores semelhantes e estabelece parcerias com fabricantes do Golfo para aprofundar a penetração regional.

Os incumbentes ocidentais focam-se em software, nuvem e soluções verticais. A Motorola Solutions adquiriu a Silent Sentinel para imagens térmicas de longo alcance, enquanto a Axon adicionou a Dedrone para estender a segurança de perímetro ao espaço aéreo. Os desafiantes com foco na nuvem, como a Flock Safety, garantiram USD 275 milhões em 2025 para escalar a fabricação doméstica e a I&D, atingindo USD 300 milhões de receita recorrente. A GardaWorld integrou a Stealth Monitoring no seu portfólio, criando um líder global em resposta proativa remota por vídeo[2]Gabinete de Imprensa da Stealth Monitoring, "Acordo com a GardaWorld expande o monitoramento proativo por vídeo," stealthmonitoring.com.

Os registos de patentes da Qualcomm revelam inovações em mecanismos de atenção entre câmaras que sustentam o rastreamento multiview de próxima geração. A concorrência depende, portanto, da profundidade da IA, da entrega em nuvem e da integração vertical entre hardware, software e serviços.

Líderes do Setor de IA em Videovigilância

Hangzhou Hikvision Digital Technology Co., Ltd

Dahua Technology Co., Ltd.

Avigilon Corporation

Milestone Systems A/S

YITU Tech

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Flock Safety angariou USD 275 milhões para construir linhas de fabricação nos EUA e elevar a receita recorrente anual para além de USD 300 milhões.

- Fevereiro de 2025: A Milestone Systems fundiu-se com a Arcules para unificar a gestão de vídeo local e o VSaaS em nuvem sob uma única marca.

- Janeiro de 2025: A Metropolis adquiriu a especialista em visão por IA Oosto por USD 125 milhões para reforçar as análises de estacionamento inteligente e mobilidade.

- Janeiro de 2025: A Hikvision apresentou soluções AIoT baseadas em cenários na Intersec Dubai, demonstrando fusão de múltiplos sensores e conectividade 5G.

Âmbito do Relatório Global do Mercado de IA em Videovigilância

A IA em videovigilância refere-se à integração de tecnologias de inteligência artificial em sistemas de monitoramento por vídeo para melhorar a segurança e a eficiência operacional.

O mercado de IA em videovigilância é segmentado por componente (hardware, software, serviços), por implantação (nuvem, local), por utilizador final (comercial, residencial, militar e defesa, governo e instalações públicas, outros utilizadores finais), por geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina, ��é�徱�� Oriente e Á�ڰ�������). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Hardware |

| Software |

| ���������ç�Dz� |

| Local |

| Nuvem |

| Comercial |

| Residencial |

| Militar e Defesa |

| Governo e Instalações Públicas |

| Industrial e Infraestrutura Crítica |

| Caixa Fixa |

| Domo |

| Bala |

| PTZ |

| Panorâmica / Olho-de-Peixe |

| Térmica e Infravermelha |

| Deteção de Intrusão e Perímetro |

| Reconhecimento Facial e Biometria |

| Gestão de Tráfego e Multidões |

| Análise de Retalho e Comportamental |

| Deteção de Anomalias e Incidentes |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| ��é�徱�� Oriente e Á�ڰ������� | ��é�徱�� Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do ��é�徱�� Oriente | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| ����������� | ||

| Resto de Á�ڰ������� | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ASEAN | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Resto da Á������-�ʲ���í�ھ����� | ||

| Por Componente | Hardware | ||

| Software | |||

| ���������ç�Dz� | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Por Utilizador Final | Comercial | ||

| Residencial | |||

| Militar e Defesa | |||

| Governo e Instalações Públicas | |||

| Industrial e Infraestrutura Crítica | |||

| Por Tipo de Câmara | Caixa Fixa | ||

| Domo | |||

| Bala | |||

| PTZ | |||

| Panorâmica / Olho-de-Peixe | |||

| Térmica e Infravermelha | |||

| Por Aplicação / Função | Deteção de Intrusão e Perímetro | ||

| Reconhecimento Facial e Biometria | |||

| Gestão de Tráfego e Multidões | |||

| Análise de Retalho e Comportamental | |||

| Deteção de Anomalias e Incidentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Países Nórdicos | |||

| Resto da Europa | |||

| ��é�徱�� Oriente e Á�ڰ������� | ��é�徱�� Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do ��é�徱�� Oriente | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| ����������� | |||

| Resto de Á�ڰ������� | |||

| Á������-�ʲ���í�ھ����� | China | ||

| Í�Ի徱�� | |||

| ������� | |||

| Coreia do Sul | |||

| ASEAN | |||

| ���ܲ��ٰ�á������ | |||

| Nova Zelândia | |||

| Resto da Á������-�ʲ���í�ھ����� | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de IA em videovigilância?

O mercado situa-se em USD 6,83 mil milhões em 2026 e deverá atingir USD 13,26 mil milhões até 2031.

Qual é o segmento de componentes com crescimento mais rápido?

O software deverá expandir-se a um CAGR de 17,85% até 2031, à medida que os compradores priorizam análises e conectividade em nuvem.

Com que rapidez os modelos de implantação em nuvem estão a ganhar terreno?

As soluções baseadas em nuvem e híbridas deverão crescer a um CAGR de 22,1%, transformando a arquitetura tradicional em direção ao VSaaS.

Qual região registará a taxa de crescimento mais elevada?

O ��é�徱�� Oriente deverá registar um CAGR de 13,55%, impulsionado por iniciativas de cidades inteligentes e regulamentação favorável.

Página atualizada pela última vez em: