Tamanho e Participação do Mercado de Reconhecimento de Imagens por IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

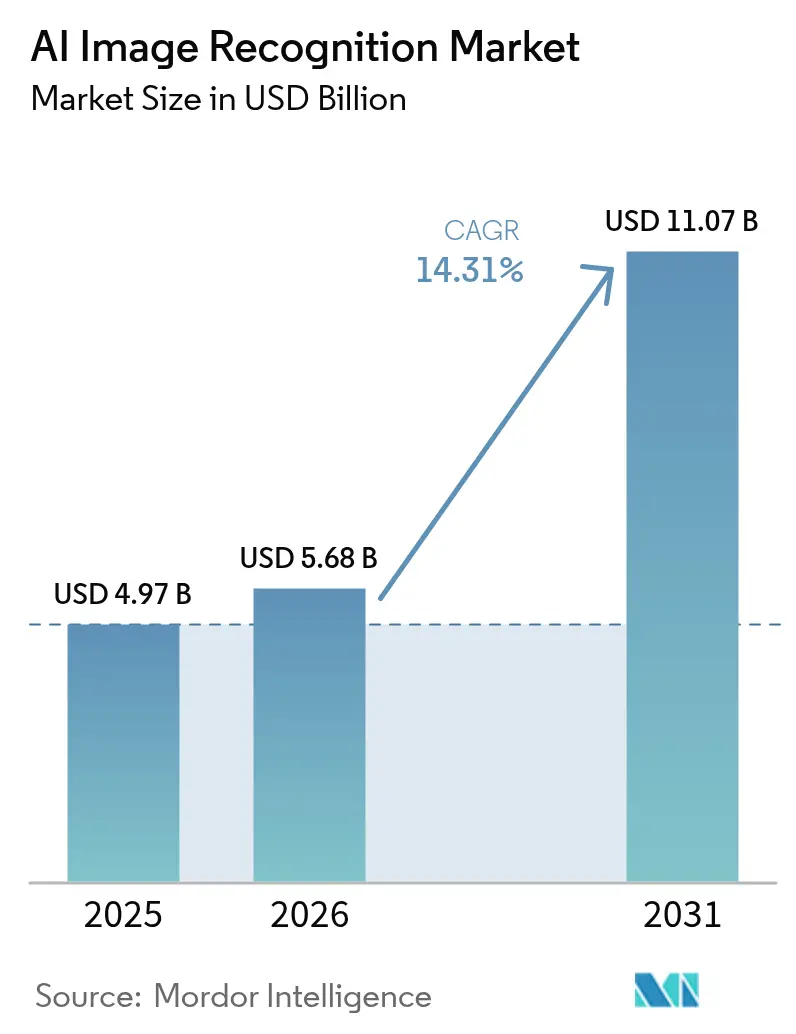

| Tamanho do Mercado (2026) | 5.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.31% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reconhecimento de Imagens por IA por ���ϲ�����

O tamanho do mercado de reconhecimento de imagens por IA foi avaliado em USD 4,97 bilhões em 2025 e estima-se que cresça de USD 5,68 bilhões em 2026 para atingir USD 11,07 bilhões até 2031, a um CAGR de 14,31% durante o período de previsão (2026-2031). Essa expansão está enraizada na dependência empresarial de inteligência visual automatizada, que agora se estende desde o chão de fábrica até suítes de diagnóstico. A queda nos custos de silício, os modelos de fundação multimodais e o amadurecimento do hardware de borda mantêm o custo total de propriedade em trajetória descendente, tornando as implantações em larga escala economicamente viáveis. Os fornecedores redirecionam capital para pilhas verticalmente integradas que agrupam chips, software e serviços, simplificando os ciclos de aquisição e aumentando a velocidade de implantação. Enquanto isso, os mecanismos de dados sintéticos reduzem os orçamentos de rotulagem, ampliando a participação de empresas de médio porte que anteriormente não dispunham de imagens anotadas. Coletivamente, essas tendências posicionam o mercado de reconhecimento de imagens por IA para um crescimento sustentável de dois dígitos.

Principais Conclusões do Relatório

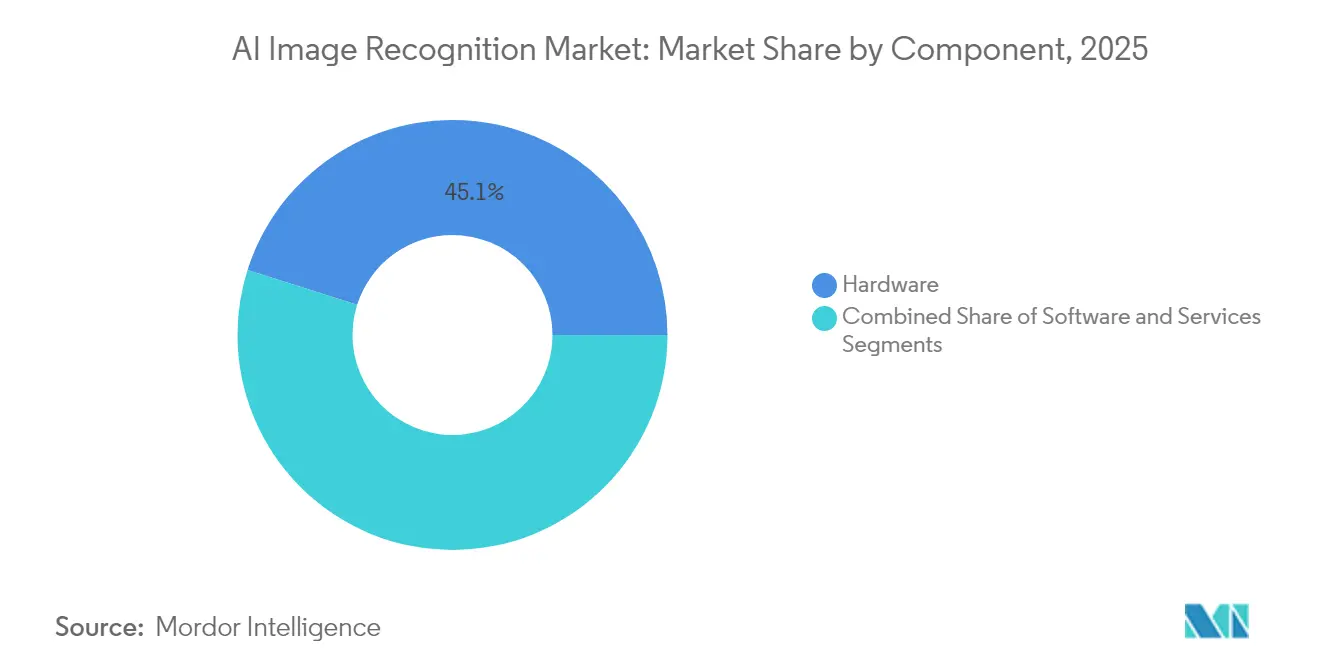

- Por componente, o hardware representou 45,12% da participação do mercado de reconhecimento de imagens por IA em 2025, enquanto os serviços devem se expandir a um CAGR de 14,67% até 2031.

- Por modelo de implantação, as soluções locais detinham 67,95% do tamanho do mercado de reconhecimento de imagens por IA em 2025, enquanto a implantação em nuvem está no caminho para um CAGR de 16,37% até 2031.

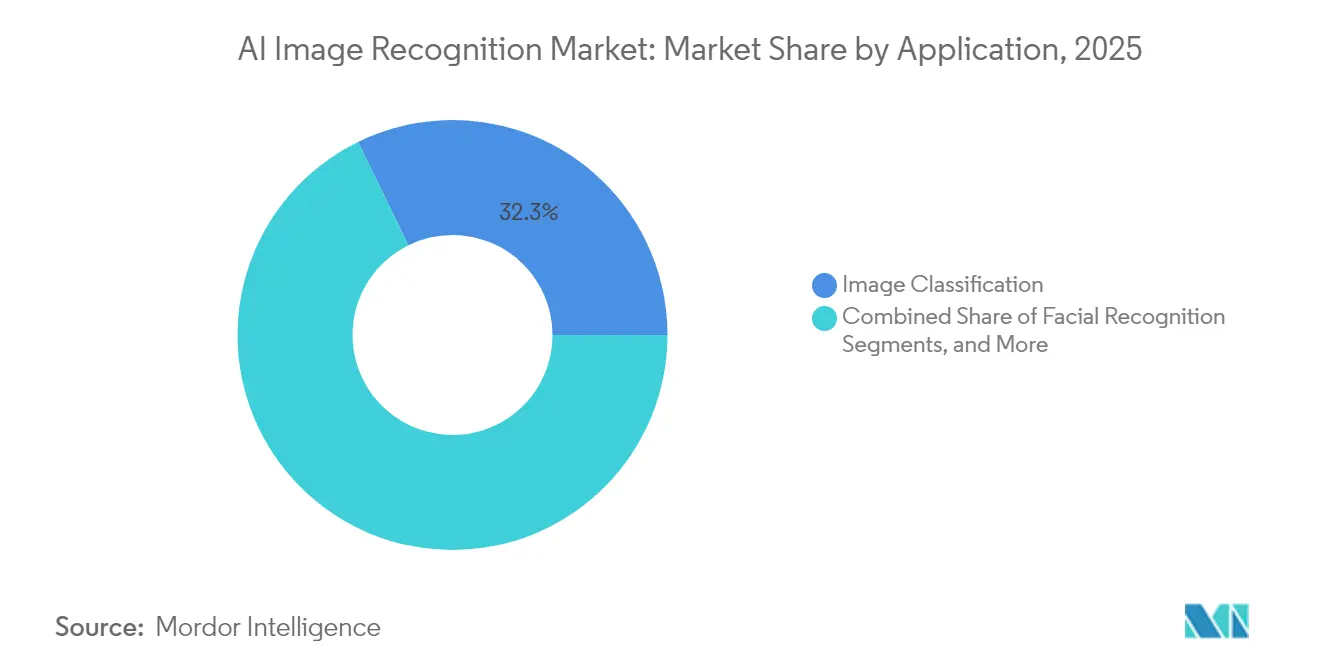

- Por aplicação, a classificação de imagens contribuiu com 32,25% do tamanho do mercado de reconhecimento de imagens por IA em 2025, enquanto a inspeção industrial avança a um CAGR de 16,22% ao longo do horizonte de previsão.

- Por setor de usuário final, o varejo e o comércio eletrônico capturaram 28,74% da participação de receita do tamanho do mercado de reconhecimento de imagens por IA em 2025; a área da saúde é o grupo de usuários de crescimento mais rápido, com um CAGR de 15,05%.

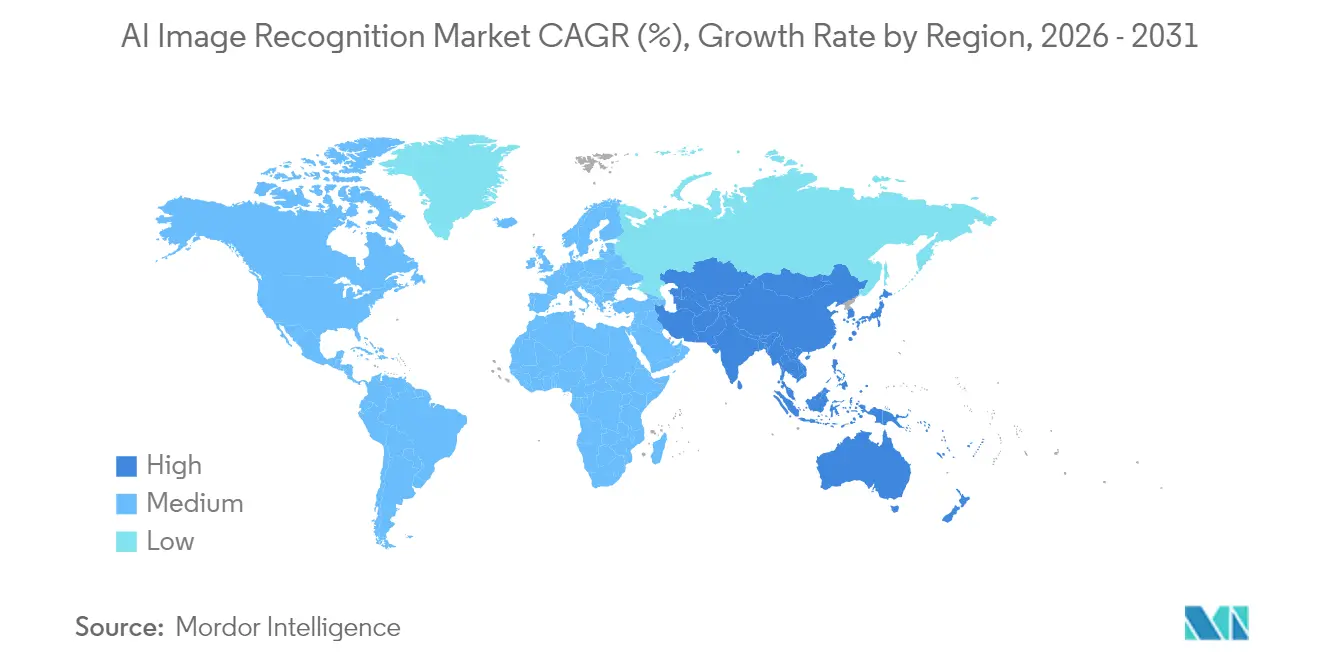

- Por geografia, a América do Norte capturou 27,35% da participação de receita do tamanho do mercado de reconhecimento de imagens por IA em 2025; a Á������-�ʲ���í�ھ����� é a de crescimento mais rápido, no caminho para um CAGR de 15,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reconhecimento de Imagens por IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de adoção de IA nativa em nuvem | +2.8% | Global, com concentração na América do Norte e na UE | ��é�徱�� prazo (2-4 anos) |

| Proliferação de câmeras de alta resolução | +2.1% | Global, liderado pelos polos de manufatura da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Iniciativas de prevenção de perdas no varejo | +1.9% | Corredores de varejo da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Expansão de Cidades Inteligentes e Infraestrutura de Vigilância | +2.4% | Núcleo da Á������-�ʲ���í�ھ�����, com expansão para o MEA | Longo prazo (≥ 4 anos) |

| Pipelines de dados sintéticos reduzindo o custo de rotulagem | +1.7% | Global, adoção antecipada em centros tecnológicos | ��é�徱�� prazo (2-4 anos) |

| Empresas de imagens de satélite disponibilizando conjuntos rotulados em código aberto | +1.3% | Global, concentrado em instituições de pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Boom de Adoção de IA Nativa em Nuvem

Os provedores de hiperescala entregam pipelines de visão em contêineres que levam modelos do protótipo à produção em semanas, reduzindo o tempo de geração de valor para fabricantes e varejistas. Microsoft Azure e Google Cloud apresentam projetos de detecção de defeitos empacotados que reduzem as barreiras de entrada para empresas com equipes de aprendizado de máquina limitadas. Os endpoints de inferência orquestrados por Kubernetes alocam computação apenas quando as imagens chegam, permitindo economias de 15 a 40% em comparação com clusters locais fixos. Como resultado, o mercado de reconhecimento de imagens por IA se beneficia de ciclos de aquisição mais rápidos e maior diversidade de usuários.[1]Google Cloud, "Página do Produto AutoML Vision," cloud.google.com

Proliferação de Câmeras de Alta Resolução

As unidades ADAS automotivas de quinta geração e os sensores industriais 8K agora se combinam com aceleradores de IA embarcados que entregam inferência abaixo de 50 ms sem viagens de ida e volta pela rede. A câmera MFC525 da Continental oferece um campo de visão de 110 graus enquanto realiza classificação de objetos localmente, e os mais recentes motores neurais da Samsung atingem 38 TOPS em smartphones de consumo. Essas capacidades desbloqueiam o controle de qualidade em tempo real e funções de RA imersivas, ampliando a base endereçável do mercado de reconhecimento de imagens por IA. [2]Continental Automotive, "MFC525: Câmera de Quinta Geração para ADAS," continental.com

Iniciativas de Prevenção de Perdas no Varejo

A quebra drena bilhões dos varejistas globais, mas a análise de vídeo habilitada por IA detecta comportamentos anômalos com 85% de precisão e reduz os falsos alarmes em 60%. As implantações no Walmart e no Carrefour demonstram retorno direto sobre o investimento em 12 meses, impulsionando a adoção em formatos de conveniência e grandes superfícies. Os ganhos se estendem ao monitoramento de estoque em prateleiras, aumentando a precisão do inventário e elevando a proposta de valor para o mercado de reconhecimento de imagens por IA. [3]Veesion, "Visão Geral da Tecnologia de Detecção de Furtos por IA," veesion.co

Pipelines de Dados Sintéticos Reduzindo o Custo de Rotulagem

Conjuntos de dados fotorrealistas com randomização de domínio agora treinam modelos de visão com 90% menos esforço de rotulagem manual. As montadoras automotivas alimentam imagens sintéticas de marcações de faixa em pilhas de percepção, encurtando os ciclos de validação e suportando atualizações de modelos over-the-air mais rápidas. Essas economias ampliam os orçamentos para casos de uso adicionais dentro do mercado de reconhecimento de imagens por IA. [4]NVIDIA Corporation, "Resultados Financeiros do 1º Trimestre do Exercício Fiscal 2026," nvidia.com

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de privacidade de dados e conformidade | -1.8% | UE e Califórnia liderando, adoção global | ��é�徱�� prazo (2-4 anos) |

| Escassez de talentos específicos do domínio | -1.4% | Global, aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Geopolítica da cadeia de suprimentos de GPU elevando o risco de despesas de capital | -2.1% | Global, concentrado na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Crescente exposição legal a algoritmos tendenciosos | -1.2% | Foco regulatório na América do Norte e na UE | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Obstáculos de Privacidade de Dados e Conformidade

A Lei de IA da UE e os estatutos da Califórnia impõem trilhas de auditoria robustas, inflando os custos de validação em até 30% para implantações de imagens médicas. Mandatos conflitantes de residência de dados obrigam arquiteturas de pilha dupla, retardando as implantações em hospitais de médio porte que carecem de equipes dedicadas de privacidade. Tal atrito modera o impulso de crescimento no mercado de reconhecimento de imagens por IA.

Geopolítica da Cadeia de Suprimentos de GPU Elevando o Risco de Despesas de Capital

Prazos de entrega de doze meses para GPUs avançadas inflam os orçamentos dos projetos e empurram as empresas para alternativas de FPGA ou ASIC, exigindo novas cadeias de ferramentas e estendendo os cronogramas de integração. Essas incertezas pesam sobre a aquisição de hardware de curto prazo em todo o mercado de reconhecimento de imagens por IA.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção dos ���������ç�Dz�

O hardware controlou 45,12% da receita de 2025, mas os serviços registram um CAGR de 14,67% que supera todas as outras categorias. Câmeras prontas para borda e chips de inferência da NVIDIA e da Intel reduzem a latência abaixo de 50 ms, dinamizando as retrofits em instalações de manufatura existentes. O software, especialmente as plataformas de operações de modelos de baixo código, facilita a criação de pipelines personalizados para empresas sem equipes profundas de ciência de dados. Enquanto isso, os provedores de serviços profissionais criam conjuntos de dados ajustados ao domínio e fluxos de trabalho de aprendizado contínuo que elevam a precisão de produção além dos pontos de prova iniciais. Essa mudança em direção a resultados holísticos em vez de produtos discretos amplia a participação de carteira para os integradores dentro do mercado de reconhecimento de imagens por IA.

Por Modelo de Implantação: A Aceleração da Nuvem Desafia a Dominância Local

Os sistemas locais retiveram 67,95% da receita em 2025 porque hospitais, bancos e agências de defesa devem manter as imagens dentro dos firewalls locais. Os cenários de borda em minas, navios e fábricas remotas espelham essa preferência, onde a conectividade intermitente impede as viagens de ida e volta pela nuvem. Mesmo assim, as cargas de trabalho em nuvem crescem a um CAGR de 16,37% à medida que os pools elásticos de GPU absorvem pipelines de imagens sazonais ou com picos intensos. As topologias híbridas casam o pré-processamento de borda com o retreinamento em nuvem, permitindo que as empresas ajustem a inferência na borda enquanto aproveitam conjuntos de dados de petaescala centralmente. Esse paradigma combinado protege a conformidade, mas se beneficia da economia dos hiperescaladores, reforçando a expansão de longo prazo do mercado de reconhecimento de imagens por IA.

Por Aplicação: A Inspeção Industrial Perturba as Hierarquias Tradicionais

A classificação de imagens ainda contribui com 32,25% dos gastos de 2025, impulsionando a moderação de conteúdo, a marcação de catálogos e a vigilância básica. A detecção e o rastreamento de objetos permanecem elementos essenciais em logística e mobilidade. A inspeção industrial, no entanto, registra o CAGR mais rápido de 16,22% à medida que as plantas automotivas, eletrônicas e de embalagem buscam mandatos de zero defeitos. A inspeção guiada por visão substitui a amostragem humana por cobertura de 100%, elevando o rendimento na primeira passagem e comprimindo os custos de garantia. Como os conjuntos de dados de inspeção são proprietários, os fornecedores com competência no domínio garantem contratos mais duradouros, elevando a receita de serviços dentro do mercado de reconhecimento de imagens por IA.

Por Setor de Usuário Final: A Aceleração da Saúde Remodela a Dinâmica do Mercado

O varejo e o comércio eletrônico lideraram 2025 com 28,74% de participação de receita graças às implantações de prevenção de perdas, análises de planograma e pilotos de checkout sem atrito. No entanto, a área da saúde está escalando mais rapidamente, a um CAGR de 15,05%, à medida que os atrasos em radiologia se prolongam. As ferramentas de triagem por IA reduzem os intervalos de digitalização para relatório em 30%, liberando os radiologistas para leituras complexas. Os modelos multimodais fundem imagens de tomografia computadorizada com registros eletrônicos de saúde para sinalizar casos de alto risco mais cedo, reduzindo eventos adversos. As autorizações regulatórias nos Estados Unidos e no ������ã�� catalisam uma adoção hospitalar mais ampla, expandindo a presença clínica do mercado de reconhecimento de imagens por IA.

Análise Geográfica

A América do Norte deteve 27,35% da receita em 2025, impulsionada por um denso ecossistema de financiamento e iniciativas domésticas de fabricação de chips, como o campus da TSMC no Arizona, avaliado em USD 165 bilhões. As fusões e aquisições corporativas, evidenciadas pela participação de USD 14,8 bilhões da Meta na Scale AI, intensificam a velocidade de pesquisa e desenvolvimento regional. Os incentivos governamentais para a resiliência de semicondutores ancoram ainda mais o mercado de reconhecimento de imagens por IA nos Estados Unidos e no �䲹�Բ���á.

A Europa exibe uma adoção moderada, porém constante, enquadrada pela rigorosa Lei de IA do bloco. Os líderes da indústria pesada alemã integram a visão à montagem automatizada, enquanto as startups francesas refinam o suporte à decisão clínica sob as salvaguardas do RGPD. O investimento permanece disciplinado, mas direcionado, favorecendo fornecedores capazes de certificar transparência e mitigação de vieses. Tal rigor molda o design de soluções em todo o mercado de reconhecimento de imagens por IA.

A Á������-�ʲ���í�ھ����� apresenta a trajetória mais alta, com um CAGR de 15,61%. A China aloca orçamentos plurianuais superiores a USD 70 bilhões para redes de cidades inteligentes e vigilância. O programa de semicondutores de USD 65 bilhões do ������ã�� e a liderança da Coreia do Sul em memória HBM criam uma base de fornecimento verticalmente integrada. O pool de desenvolvedores da Í�Ի徱�� sustenta serviços globais de ajuste de modelos a taxas competitivas, acelerando coletivamente o mercado de reconhecimento de imagens por IA.

Cenário Competitivo

A concentração do setor é moderada à medida que os players de plataforma buscam o controle de pilha completa. A NVIDIA domina o silício de treinamento com uma participação estimada de 80% das GPUs de data center, reforçando a dependência de CUDA entre os fornecedores independentes de software. Apple, Google e Samsung lançam processadores neurais sob medida para localizar a inferência em telefones e laptops, diluindo a dependência de chips externos. As empresas de software puro, como a Clarifai, forjam alianças com a Getty Images e a Deepgram, adicionando cognição multimodal sobre os pipelines visuais. Os especialistas em dados sintéticos, como a Scale AI, monetizam a geração de conjuntos de dados que alimentam os participantes menores. Os depósitos de patentes revelam intensa atividade em torno de arquiteturas de atenção otimizadas para borda, indicando diferenciação futura em cenários com restrições de energia. A consolidação persiste à medida que grandes balanços visam expertise de nicho, elevando a barreira de entrada dentro do mercado de reconhecimento de imagens por IA.

Líderes do Setor de Reconhecimento de Imagens por IA

Google LLC (Alphabet Inc.)

Clarifai Inc.

IBM Corporation

Intel Corporation

Google (Alphabet)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Samsung lança o Galaxy S25 com chips Qualcomm com tradução de câmera em tempo real e aprimoramento de fotos.

- Janeiro de 2025: Apple faz parceria com a Broadcom para co-desenvolver o chip de servidor de IA Baltra, previsto para produção em volume em 2026.

- Março de 2025: Yum Brands e NVIDIA expandem a implantação de visão computacional para 500 restaurantes, visando uma implantação global.

- Junho de 2025: Meta conclui a aquisição da Scale AI por USD 14,8 bilhões, nomeando o fundador Alexandr Wang como chefe do novo laboratório.

- Fevereiro de 2025: Saab adquire a CrowdAI para reforçar os conjuntos de visão de grau de defesa.

Estrutura da metodologia de pesquisa e escopo do relatório

Market Definitions and Key Coverage

Our study defines the AI image recognition market as all revenue that flows from hardware, software, and managed services which employ machine or deep learning models to detect, classify, or localize objects and scenes in still or streaming imagery. Solutions covered range from edge inference chips and pretrained vision APIs to turnkey inspection systems that embed convolutional neural networks; the revenue is captured at the point a vendor books a sale, not when an end user deploys the model.

Scope exclusion: legacy rule-based vision libraries that do not self-learn are left outside this assessment.

Segmentation Overview

- Por Componente

- Hardware

- Software

- ���������ç�Dz�

- Por Modelo de Implantação

- Nuvem

- Local

- Por Aplicação

- Classificação de Imagens

- Detecção e Rastreamento de Objetos

- Reconhecimento Facial

- Inspeção Industrial

- Imagens Médicas

- Outras Aplicações de Nicho

- Por Setor de Usuário Final

- Automotivo

- BFSI

- Prestadores de Saúde e Tecnologia Médica

- Varejo e Comércio Eletrônico

- Integradores de Segurança e Vigilância

- Manufatura

- Outros (Agricultura, Energia, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- �������

- Í�Ի徱��

- Coreia do Sul

- ���ܲ��ٰ�á������

- Restante da Á������-�ʲ���í�ھ�����

- Oriente ��é�徱�� e Á�ڰ�������

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- �����������

- Egito

- Restante da Á�ڰ�������

- Oriente ��é�徱��

- América do Norte

Detailed Research Methodology and Data Validation

Primary Research

Structured interviews with silicon vendors, cloud vision API product managers, factory automation integrators, and radiology software specialists across North America, Europe, and Asia help us validate shipment totals, average license fees, and refresh cadences. Follow-up questionnaires with systems integrators and large retailers clarify real-world penetration rates and upcoming budget shifts that secondary sources seldom reveal.

Desk Research

Mordor analysts begin with authoritative public datasets such as WIPO patent statistics, United States Patent and Trademark Office filings, and annual import-export ledgers from UN Comtrade that flag cross-border movement of vision processors. Trade groups, for example, the International Association for Pattern Recognition and the Consumer Technology Association, supply adoption surveys and regulatory briefs that frame demand triggers. Company 10-Ks, venture funding rounds captured in Dow Jones Factiva, and product ASP trends compiled in D&B Hoovers ground our price and volume assumptions. The sources listed illustrate, not exhaust, the secondary materials consulted; many more were reviewed to verify figures and context.

In parallel, we mine paid databases such as Questel for patent velocity and Marklines for automotive camera fitment, which sharpen the usage coefficients fed into the model.

Market-Sizing & Forecasting

A top-down build starts with global shipments of imaging sensors, GPUs, and vision accelerators, which are then linked to observed attach rates of AI inference frameworks across mobile handsets, industrial cameras, and medical modalities. Select bottom-up checks, such as supplier roll-ups and channel ASP × volume samples, fine-tune regional subtotals. Key variables include vision-enabled device output, cloud inference call volumes, edge accelerator ASP erosion, regulatory approvals for medical imaging AI, and average inference workloads per user. Multivariate regression combined with scenario analysis projects each driver, after which CAGR paths are stress tested with expert consensus. Gaps that surface in bottom-up rolls are back filled through conservative scaling factors agreed upon during primary discussions.

Data Validation & Update Cycle

Every model run is benchmarked against external shipment audits; unusual ratio swings trigger analyst reviews, and numbers move to publication only after a senior analyst rechecks formulas. We refresh the dataset yearly and issue in-cycle updates when material events, such as a chip export ban, shift the market outlook.

Why Mordor's AI Image Recognition Baseline Commands Reliability

Published estimates often disagree because firms pick different scopes, base years, and price conventions.

Key gap drivers include wider inclusion of non-AI image processing revenue by other publishers, hardware resale values blended with service fees, aggressive currency conversions, and longer forecast windows that magnify small assumption shifts.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 4.97 B (2025) | ���ϲ����� | - |

| USD 53.25 B (2025) | Global Consultancy A | Includes rule-based vision tools and barcode scanners, counts distributor mark-ups |

| USD 46.7 B (2024) | Industry Association B | Uses hardware factory gate values plus aftermarket services, older currency base |

| USD 50.36 B (2024) | Trade Journal C | Bundles speech and text analytics with visual AI, single scenario forecast |

The comparison shows how careful scope definition, annual refreshes, and dual-track (top-down and bottom-up) validation let ���ϲ����� deliver a balanced figure that executives can trace to explicit variables and replicate with publicly obtainable data.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de reconhecimento de imagens por IA e para onde ele está se encaminhando até 2031?

O mercado totaliza USD 5,68 bilhões em 2026 e prevê-se que atinja USD 11,07 bilhões até 2031, implicando uma expansão robusta para o período.

Qual taxa de crescimento anual composta é esperada para o mercado na janela de previsão?

Projeta-se que o mercado cresça a um CAGR de 14,31% entre 2026 e 2031.

Qual categoria de componente está crescendo mais rapidamente?

Os serviços mostram o maior impulso com um CAGR de 14,67%, refletindo a demanda empresarial por integração, ajuste de modelos e suporte ao ciclo de vida.

Qual região geográfica registrará o crescimento mais forte até 2031?

A Á������-�ʲ���í�ھ����� carrega a trajetória mais alta, com um CAGR de 15,61%, impulsionada por investimentos públicos e privados significativos em hardware de IA e implantações em escala urbana.

Como está evoluindo o equilíbrio entre a implantação em nuvem e local?

As soluções locais capturaram 67,95% da receita em 2025, mas as cargas de trabalho em nuvem estão se expandindo a um CAGR de 16,37% à medida que a elasticidade dos hiperescaladores e os serviços de modelos gerenciados ganham preferência.

Qual é a restrição mais significativa que atualmente limita a adoção?

A volatilidade da cadeia de suprimentos de GPU adiciona risco de despesas de capital e estende os prazos de entrega dos projetos, levando algumas empresas a explorar silício alternativo e arquiteturas de borda híbridas.

Página atualizada pela última vez em: