Tamanho e Participação do Mercado de Centros de Dados Hiperescala da África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 4.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.55% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Dados Hiperescala da África por ���ϲ�����

O tamanho do mercado de centros de dados hiperescala da África é avaliado em USD 4.890,11 milhões em 2025 e prevê-se que atinja USD 15.008,05 milhões até 2031, expandindo-se a uma CAGR de 20,55%. A capacidade cresce ainda mais rapidamente, passando de 1.643,16 MW em 2025 para 5.628 MW até 2031 a uma CAGR de 22,78%, um sinal de que os operadores estão impulsionando maior densidade de energia e eficiência operacional. A África Austral lidera com 33% de participação de receita em 2024, apoiada por energia de rede confiável, talentos de engenharia experientes e densas conexões de cabos submarinos. A colocalização hiperescala continua a dominar a procura global, mas as instalações de autopropulsão estão a acelerar à medida que os fornecedores globais de nuvem procuram controlo direto sobre conformidade e estratégia energética. Designs com arrefecimento líquido, acordos de compra de energia renovável e leis mais rigorosas de soberania digital formam o conjunto central de oportunidades que molda a próxima onda de investimento para o mercado de centros de dados hiperescala da África.

Principais Conclusões do Relatório

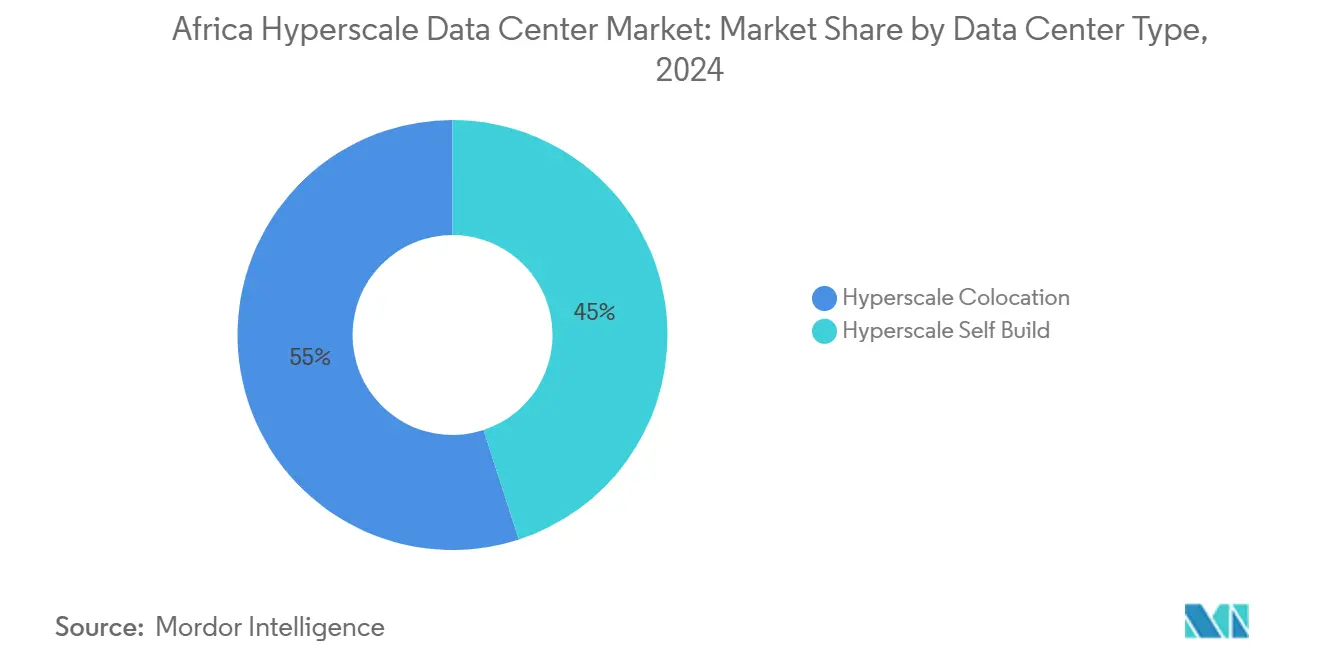

- Por tipo de centro de dados, a colocalização hiperescala liderou com 55% de participação de receita em 2024, enquanto as instalações de autopropulsão hiperescala avançam a uma CAGR de 18,40% até 2031.

- Por componente, a infraestrutura de TI representou 46% dos gastos em 2024, enquanto os sistemas de arrefecimento crescem mais rapidamente a uma CAGR de 20,70%.

- Por nível, as instalações de Nível III detinham 68% de participação em 2024 e o Nível IV expande-se a uma CAGR de 14,20% até 2031.

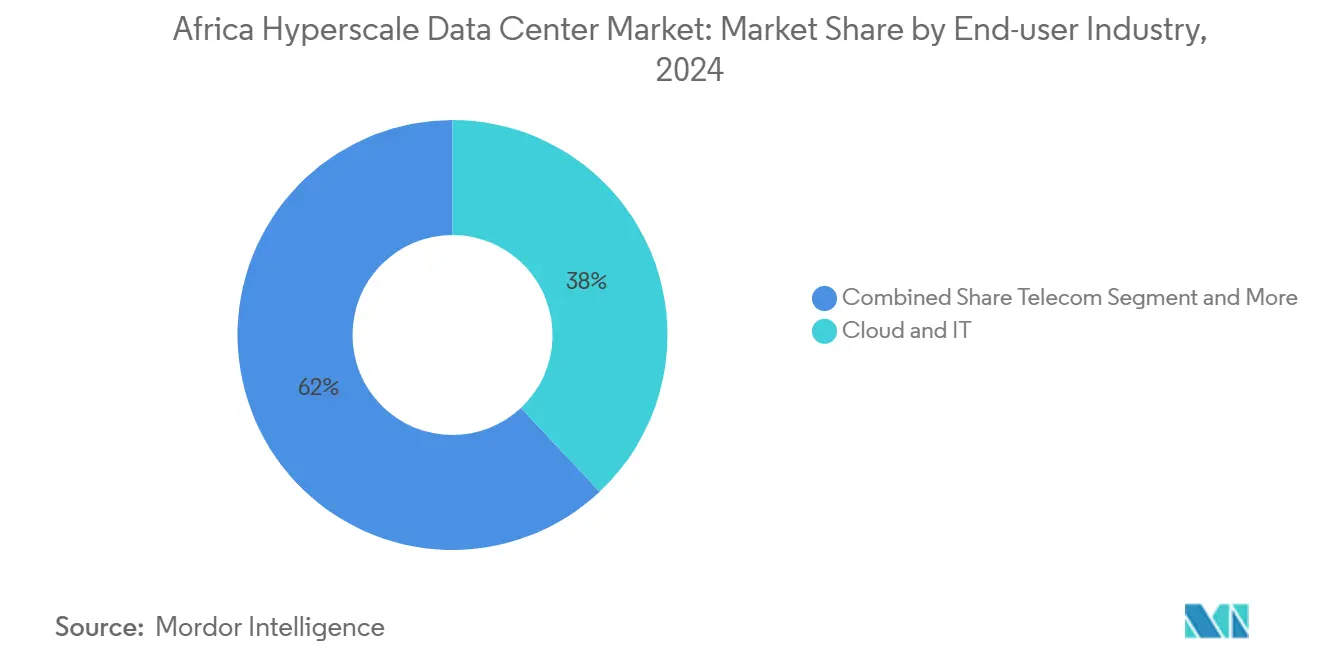

- Por setor de usuário final, a nuvem e TI detinham 38% de participação em 2024 e cresce a uma CAGR de 22,50% até 2031.

- Por tamanho de centro de dados, as instalações de grande porte capturaram 51% da participação do mercado de centros de dados hiperescala da África em 2024, enquanto os mega-sites aumentam a uma CAGR de 19,10%.

- Por geografia, a África do Sul contribuiu com 33% da receita de 2024 e continua a registar uma CAGR de 11,20% até 2030.

Tendências e Perspetivas do Mercado de Centros de Dados Hiperescala da África

Análise de Impacto dos Impulsionadores

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento nos lançamentos de regiões de nuvem por hiperescaladores | +3.20% | Global, com concentração na África Austral e Ocidental | ��é�徱�� prazo (2 a 4 anos) |

| Conexões de cabos submarinos (2Africa, Equiano) | +2.80% | Regiões costeiras, particularmente África Ocidental e Oriental | Curto prazo (≤ 2 anos) |

| Leis de soberania digital que obrigam ao armazenamento local | +1.90% | Global, com adoção antecipada na ������é������, África do Sul e �ϳ�é�Ծ��� | Longo prazo (≥ 4 anos) |

| Acordos de compra de energia renovável aproveitando abundante energia solar e eólica | +2.10% | África Austral, Norte de África, mercados selecionados da África Oriental | ��é�徱�� prazo (2 a 4 anos) |

| Expansão do dinheiro móvel e pagamentos em tempo real impulsionando centros fintech de Nível IV | +1.70% | África Oriental e Ocidental, particularmente �ϳ�é�Ծ���, ������é������ e Gana | ��é�徱�� prazo (2 a 4 anos) |

| Nós de inferência de IA generativa que necessitam de margem arrefecida a líquido | +1.40% | Principais áreas metropolitanas em todas as regiões | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento nos Lançamentos de Regiões de Nuvem por Hiperescaladores

Os hiperescaladores estão a implementar regiões de nuvem completas em toda a África para reduzir a latência e satisfazer mandatos de residência de dados. O programa de USD 1 mil milhões da Microsoft no �ϳ�é�Ծ��� e o seu campus alimentado por energia geotérmica mostram como as estratégias corporativas dependem agora de alinhamento energético e regulatório localizado. Amazon Web Services e Google Cloud seguem o mesmo modelo, competindo para fidelizar clientes empresariais antecipadamente antes que regras mais rigorosas aumentem as barreiras de entrada. Os incentivos a nível nacional, como as isenções fiscais sobre equipamentos de TI importados no �ϳ�é�Ծ���, aceleram os prazos de construção e reduzem os custos operacionais. As apostas competitivas estão a aumentar porque o primeiro fornecedor a atingir latência inferior a 100 ms num mercado torna-se tipicamente a plataforma predefinida para cargas de trabalho de fintech e comércio eletrónico. Como resultado, o mercado de centros de dados hiperescala da África regista novas aquisições de terrenos em torno de Nairóbi, Lagos e Joanesburgo a cada trimestre.

Conexões de Cabos Submarinos (2Africa, Equiano)

A conclusão do sistema 2Africa de 45.000 km e o cabo Equiano de 144 Tbps da Google reduziram os preços de trânsito internacional em até 40% na ������é������ e na África do Sul [1].Google Cloud, "Apresentando o Equiano, um cabo submarino de Portugal para a África do Sul", cloud.google.com Os custos de backhaul mais baixos permitem que os operadores hiperescala construam no país em vez de dependerem de centros na Europa, alterando a economia das construções à escala de megawatts. Os locais de conexão neutros em termos de operadoras em Lagos e na Cidade do Cabo estão a evoluir para pontos de agregação naturais para nós de margem e clusters de inferência de IA. A abundância de largura de banda desbloqueia novos casos de uso, como jogos em nuvem e análises em tempo real, que requerem alto débito e flutuação abaixo de 10 ms. O excedente de débito também dá confiança às operadoras de telecomunicações para agregar entrega de conteúdo e nuvem gerida no mesmo campus, reforçando o ciclo de crescimento para novas adições de capacidade no mercado de centros de dados hiperescala da África.

Leis de Soberania Digital que Obrigam ao Armazenamento Local

O Regulamento de Proteção de Dados da ������é������, a POPIA da África do Sul e a Lei de Proteção de Dados do �ϳ�é�Ծ��� obrigam as empresas a armazenar dados de residentes localmente, compelindo as multinacionais a adquirir racks domésticos em vez de colocar servidores no exterior [2].Tech Hive Advisory, "Understanding Botswana's New Data Protection Act" (Entendendo a nova lei de proteção de dados de Botsuana), techhiveadvisory.africa O Quadro de Política de Dados da União Africana de 2024 fornece um modelo pan-continental que prioriza a captura de valor local, mas a aplicação desigual entre jurisdições favorece os operadores capazes de conformidade multirregional. As penalidades por incumprimento agora excedem USD 250.000 por incidente em alguns mercados, motivando bancos e operadoras de telecomunicações a migrarem para cofres de Nível IV no país. Consequentemente, o mercado de centros de dados hiperescala da África vê projetos de autopropulsão acelerados por bancos estrangeiros que anteriormente dependiam de instalações europeias. A procura crescente por racks dedicados com hardware à prova de adulteração eleva a atratividade de parcerias de nuvem soberana entre governos e os principais hiperescaladores.

Acordos de Compra de Energia Renovável Aproveitando Abundante Energia Solar e Eólica

As empresas orientadas por dados insistem em hospedagem com neutralidade de carbono, e o recurso solar de África permite contratos abaixo de USD 0,05/kWh, superando a Europa e a América do Norte por uma ampla margem. A fazenda solar de 120 MW da Teraco na África do Sul ilustra como os promotores combinam renováveis atrás do contador com fornecimento de rede para cobrir choques de preços do gasóleo. Os governos do Norte de África comercializam corredores de energia limpa à escala de gigawatts para atrair mega-campi prontos para IA que exportam capacidade de computação para a Europa. Os modelos flexíveis de acordos de compra de energia significam que os operadores podem assinar para energia solar diurna e depois combinar com baterias no local ou turbinas a gás para picos noturnos. As credenciais de sustentabilidade agora aparecem na pontuação de pedidos de proposta dos hiperescaladores, tornando a integração de renováveis uma alavanca competitiva no mercado de centros de dados hiperescala da África.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Falta de fiabilidade da rede e inflação do custo do gasóleo | -2.30% | África Subsaariana, particularmente ������é������, Gana e �ϳ�é�Ծ��� | Curto prazo (≤ 2 anos) |

| Escassez de talentos qualificados em operações e manutenção elétrica de alta tensão e mecânica | -1.80% | Global, com escassez aguda na África Central e Oriental | ��é�徱�� prazo (2 a 4 anos) |

| Moratórias de stress hídrico sobre arrefecimento evaporativo | -1.20% | Centros urbanos na África Austral e Ocidental | Longo prazo (≥ 4 anos) |

| Viés de alocação de GPU/óptica em favor de regiões de primeiro nível | -0.90% | Global, afetando os prazos de implementação de infraestrutura de IA | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Falta de Fiabilidade da Rede e Inflação do Custo do Gasóleo

As redes da África Subsaariana entregam 60% ou menos de tempo de atividade, forçando os centros de dados a manter 100% de capacidade de geração de reserva. Os preços do gasóleo aumentaram 35% entre 2024 e 2025, elevando os custos de energia para USD 0,25/kWh durante interrupções prolongadas [3].Energies, "The Energy Cost Analysis of Hybrid Systems and Diesel Generators in Powering Selected Base Transceiver Station Locations in Nigeria", mdpi.com Os operadores dimensionam excessivamente os quadros de distribuição e as linhas de UPS em 15 a 20% para acomodar a mudança para grupos geradores, inflacionando o investimento de capital em milhões de USD por local. Os modelos híbridos emergentes combinam energia solar, armazenamento e biodiesel para reduzir o tempo de funcionamento dos geradores, mas a adoção é lenta em terrenos urbanos densos onde o espaço é escasso. Os clusters de treino de IA, que não podem tolerar flutuações de tensão, transferem cargas de trabalho para locais com duplas alimentações de 132 kV, reforçando a disparidade geográfica no mercado de centros de dados hiperescala da África.

Escassez de Talentos Qualificados em Operações e Manutenção Elétrica de Alta Tensão e Mecânica

As taxas de vagas para operações de alta tensão e técnicos de arrefecimento líquido atingem 40% em várias metrópoles africanas. A fuga de cérebros para centros europeus e os limitados programas universitários prolongam os ciclos de recrutamento além de nove meses. Os operadores importam especialistas em contratos rotativos, acrescentando mais de USD 200.000 aos orçamentos operacionais anuais para uma instalação de 10 MW. A lacuna é mais aguda para os sistemas de arrefecimento líquido que suportam racks de 40 a 140 kW, onde até mesmo os fabricantes de equipamentos originais carecem de parceiros de serviço locais. Existem fluxos de aprendizagem mas demoram 18 a 24 meses a amadurecer, o que significa que a escassez de talentos vai restringir a velocidade a que o mercado de centros de dados hiperescala da África pode pôr em funcionamento nova capacidade até 2027.

Análise de Segmento

Por Tipo de Centro de Dados: O Momentum da Autopropulsão Acelera

O tamanho do mercado de centros de dados hiperescala da África para colocalização situou-se numa participação de receita de 55% em 2024, sustentada por clientes empresariais que preferem modelos de despesas operacionais. Os projetos de autopropulsão, no entanto, escalam a uma CAGR de 18,40%, reduzindo a diferença à medida que os fornecedores de nuvem internalizam o controlo.

Os hiperescaladores comprometem orçamentos globais multimilionários que reservam capital para campi em Nairóbi, Lagos e Cidade do Cabo. O programa global de USD 150 mil milhões da Amazon aloca novos MW para África, enquanto os próprios locais da Microsoft no �ϳ�é�Ծ��� marcam uma prontidão para gerir a conformidade diretamente. As empresas de colocalização respondem adicionando pods prontos para IA e zonas de nuvem soberana, mantendo-se relevantes para inquilinos de serviços financeiros e governamentais cujas políticas ainda obrigam à segregação de terceiros.

Por Componente: Os Sistemas de Arrefecimento Impulsionam a Evolução da Infraestrutura

Os equipamentos de TI capturaram 46% dos gastos de 2024, mas o orçamento de arrefecimento está a subir mais rapidamente a uma CAGR de 20,70% à medida que as densidades de rack ultrapassam os limites de 40 kW. O tamanho do mercado de centros de dados hiperescala da África para hardware de arrefecimento está a acelerar porque soluções diretas ao chip e de imersão agora são enviadas juntamente com clusters de GPU H100.

A angariação de USD 20 milhões da LiquidStack sinaliza um robusto apetite dos investidores pela tecnologia de imersão. A adoção de arrefecimento direto a líquido comprime as áreas de espaço branco, permitindo maior MW por acre, mas aumenta a complexidade mecânica. Os gastos em construção estão a tender para módulos pré-fabricados com coletores de fluido refrigerante integrados, reduzindo o tempo de entrada no mercado em até 20%.

Por Padrão de Nível: A Adoção do Nível IV Acelera

Os locais de Nível III detêm 68% de participação, oferecendo 99,98% de tempo de atividade aceitável para a maioria das cargas de trabalho da economia digital. A participação do Nível IV é pequena mas cresce a uma CAGR de 14,20% porque os reguladores vinculam o licenciamento bancário e de infraestrutura crítica a uma disponibilidade de 99,995%.

Os ecossistemas de dinheiro móvel, como o MTN MoMo com 338 milhões de transações anuais, migram os núcleos de pagamento para cofres de Nível IV para evitar penalidades por tempo de inatividade. Os governos igualmente encomendam instalações tolerantes a falhas, exemplificadas pelo centro de dados nacional do Uganda que serve 57 agências. Tais mandatos empurram o mercado de centros de dados hiperescala da África para designs elétricos de barramento duplo mais complexos.

Por Setor de Utilizador Final: A Dominância da Nuvem e TI Continua

As cargas de trabalho de nuvem e TI representaram 38% da receita em 2024 e registam uma CAGR de 22,50%, refletindo o seu duplo papel como inquilinos e construtores. As operadoras de telecomunicações seguem à medida que densificam os pontos de presença de 5G e de margem.

A inovação em fintech continua a ser um vetor de procura principal: a Moniepoint processa 650 milhões de transações no valor de USD 14 mil milhões por mês, dependendo de 600 microsserviços distribuídos por nós hiperescala. A digitalização governamental e a expansão do comércio eletrónico acrescentam cargas incrementais, sustentando uma diversificação de ampla base no setor de centros de dados hiperescala da África.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tamanho de Centro de Dados: As Mega Instalações Ganham Impulso

Os locais de grande porte (menor ou igual a 25 MW) capturam 51% da capacidade de 2024 porque se enquadram perfeitamente na economia de colocalização empresarial. Os mega-sites (superior a 60 MW) crescem mais rapidamente a uma CAGR de 19,10% à medida que o treino de IA generativa avança para o país.

A fábrica de IA planeada pela Cassava Technologies na África do Sul vai ancorar mais de 60 MW de carga de TI enquanto exporta serviços de inferência para o Egipto, �ϳ�é�Ծ��� e ������é������. Tais mega-construções pressionam as concessionárias para ligações de 132 kV e estimulam investimentos em fazendas solares dedicadas, deslocando o centro de gravidade do mercado de centros de dados hiperescala da África.

Análise Geográfica

A África do Sul controla 33% da receita e sustenta uma CAGR de 11,20% com base na rede madura, mão-de-obra qualificada e densidade de cabos da África do Sul. A África Ocidental segue, impulsionada pela ������é������ e Gana, mas enfrenta despesas operacionais de gasóleo mais elevadas.

A África do Sul permanece o núcleo da infraestrutura de nuvem africana. Oferece transmissão estável de 400 kV, empreiteiros de engenharia experientes e múltiplas conexões Equiano/2Africa. A expansão do campus de Joanesburgo da Teraco no valor de USD 442 milhões quase duplica a sua plataforma para 200 MW, e a aquisição da Digital Realty integra esses locais na sua malha global, garantindo interligações instantâneas para multinacionais. As políticas que aceleram os acordos de compra de energia renovável impulsionam o crescimento adicional; a gestão visa 100% de energia limpa até 2035.

A África Ocidental oferece a maior base de consumidores endereçável. Os cabos Equiano e 2Africa convergem em Lagos, impulsionando quedas de preços no mercado por grosso que estimulam novo tráfego de streaming de vídeo e jogos. No entanto, a fiabilidade da rede de 60% obriga as instalações a gastar excessivamente em gasóleo e armazenamento. A nova região de nuvem da Huawei na ������é������ mostra que os hiperescaladores ainda investirão onde o tráfego de fintech justifica despesas operacionais premium.

A África Oriental aposta no portfólio geotérmico do �ϳ�é�Ծ��� e no setor de telecomunicações em liberalização da Etiópia. O local geotérmico da Microsoft e da G42 demonstra possibilidades de neutralidade de carbono sustentadas por compromissos de energia 24 × 7. O Norte de África aproveita os híbridos solares mais eólicos de Marrocos para se comercializar como exportador de computação favorável ao clima para a Europa. A República Democrática do Congo e Moçambique marcam os primeiros brotos verdes da África Central, com a Raxio e a OADC demonstrando que as metrópoles secundárias podem ser viáveis uma vez que a diversidade de cabos melhore. Em conjunto, estes padrões espalham o investimento para além do eixo tradicional Joanesburgo-Cidade do Cabo, cultivando um mercado de centros de dados hiperescala da África mais equilibrado.

Panorama Competitivo

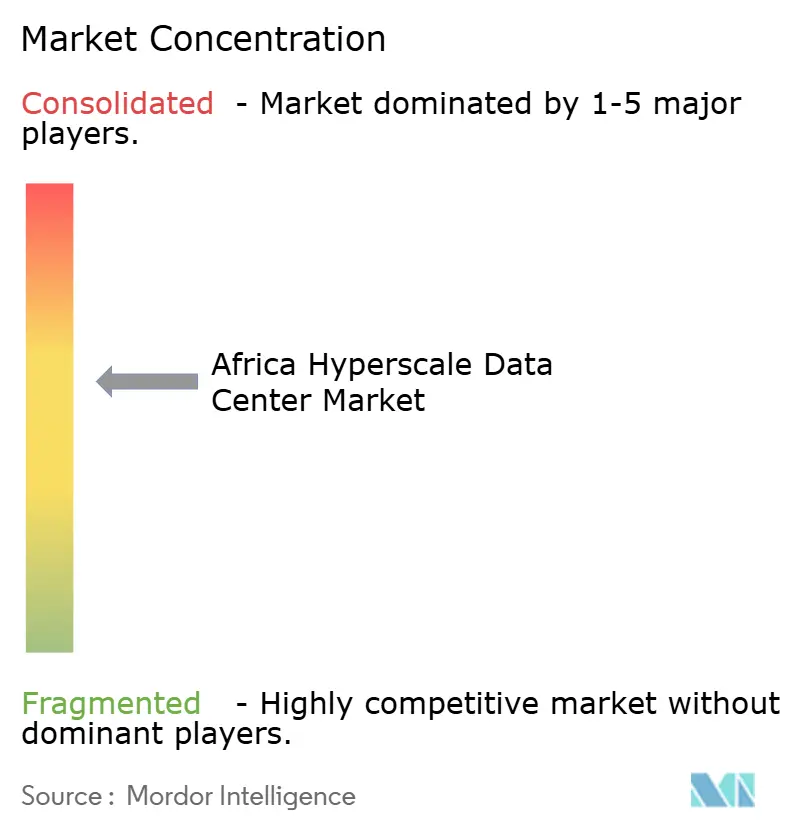

O mercado de centros de dados hiperescala da África apresenta concentração moderada: nenhum único operador detém mais de 15% de participação, enquanto os cinco principais representam aproximadamente 45%. Os REITs globais e os gigantes da nuvem impulsionam a escala através de fusões e aquisições, enquanto os especialistas regionais vencem com fluência regulatória e parcerias locais.

Os campeões regionais Teraco, Africa Data Centres e Raxio Group expandem-se através de empréstimos sindicados e financiamento da IFC que priorizam presença em múltiplos países. A sua estratégia baseia-se em zonas de nuvem soberana, pods prontos para IA e acordos de compra de energia renovável para se diferenciar dos locais de hiperescaladores puramente de autopropulsão. As oportunidades de espaço branco persistem em metrópoles da África Central pouco servidas e em cidades secundárias da África do Sul, permitindo que novos participantes ágeis capturem prémios de pioneirismo e fragmentem ainda mais a ordem competitiva no setor de centros de dados hiperescala da África.

Líderes do Setor de Centros de Dados Hiperescala da África

Amazon Web Services

Microsoft Corporation

Digital Realty (Teraco)

Vantage Data Centers LLC

Africa Data Centres (Liquid Intelligent)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Cassava Technologies estabeleceu uma parceria com a NVIDIA para construir a primeira fábrica de IA de África na África do Sul, com planos de expansão para o Egipto, �ϳ�é�Ծ���, Marrocos e ������é������.

- Janeiro de 2025: A Vantage Data Centers assegurou USD 13 mil milhões em financiamento ao longo de 2024, expandindo a capacidade global para 2,6 GW.

- Dezembro de 2024: A Huawei lançou uma região de nuvem na ������é������, alargando o acesso local a recursos de nuvem pública.

- Novembro de 2024: A Teraco obteve um empréstimo de 8 mil milhões de randes (USD 442 milhões) para construir um centro de dados focado em IA com arrefecimento líquido.

- Novembro de 2024: A ST Digital iniciou a construção de um centro de dados na Costa do Marfim, refletindo a procura crescente na África Ocidental.

- Outubro de 2024: A Deep Atomic lançou o pequeno reator modular MK60 adaptado para campi de centros de dados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado africano de centros de dados de hiperescala como todas as instalações de um ou vários inquilinos capazes de fornecer pelo menos 10 MW de carga crítica de TI por edifício e concebidas de acordo com as normas Tier III ou Tier IV; são capturados tanto os campus de auto-construção de nuvens como as salas de colocação de hiperescala. As expansões de capacidade anunciadas mas ainda não energizadas são contabilizadas assim que a construção física for verificada.

Exclusão do âmbito: As salas de servidores de empresas mais pequenas, os micro-sites de ponta com menos de 5 MW e as salas antigas de nível II estão fora do presente âmbito.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Autopropulsão Hiperescala

- Colocalização Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Comutadores de Transferência e Quadros de Comutação

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Arrefecimento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Estrutura

- Serviços de Instalação e Comissionamento

- Engenharia de Design

- Deteção de Incêndio, Supressão e Segurança Física

- Soluções DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Utilizador Final

- Nuvem e TI

- �ձ���dz��ܲԾ�����çõ���

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrónico

- Outros Utilizadores Finais

- Por Tamanho de Centro de Dados

- Grande (Menor ou Igual a 25 MW)

- Massivo (Superior a 25 MW e Menor ou Igual a 60 MW)

- Mega (Superior a 60 MW)

- Por Geografia

- África do Sul

- �����������

- �ϳ�é�Ծ���

- Restante de África

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Foram realizadas várias entrevistas semi-estruturadas com engenheiros de design de instalações, diretores de vendas de colocation, planeadores de capacidade de cloud, executivos de serviços de energia e operadores de cabos submarinos na África do Sul, ������é������ e �ϳ�é�Ծ���. Estas conversas validaram as rampas de megawatts em funcionamento, as densidades médias dos bastidores, as faixas de preços dos contratos e as datas de entrada em funcionamento planeadas, ao mesmo tempo que testaram a plausibilidade dos primeiros resultados do modelo.

Pesquisa documental

Os analistas da Mordor começaram por reunir um universo de factos a nível local a partir de registos regulamentares abertos, estatísticas nacionais de energia e mapas de espetro ou de fibra emitidos por organismos como a União Africana, a UIT, a TeleGeography, o Departamento de Comunicações da África do Sul e o CAK do �ϳ�é�Ծ���. Estes foram complementados por dados aduaneiros de importação de servidores e comutadores, códigos HS da UN COMTRADE para unidades de refrigeração e comunicados de imprensa projeto a projeto obtidos através da Dow Jones Factiva e da D&B Hoovers. Livros brancos de associações comerciais, livros de tarifas de serviços de eletricidade e documentos revistos por pares sobre referências PUE africanas completaram as provas sobre os factores de custo e a utilização. As fontes listadas são ilustrativas; dezenas de outras foram referenciadas para corroboração e preenchimento de lacunas.

Dimensionamento e previsão de mercado

Foi utilizado um modelo misto top-down e bottom-up. De cima para baixo, reconstruímos os pools de procura a partir de megawatts de hiperescala activos e comprometidos, aplicando o preço médio do serviço por quilowatt e as rampas de utilização previstas. As verificações cruzadas ascendentes incluíram uma amostra das receitas dos fornecedores e verificações do canal sobre os envios de servidores. As principais variáveis incluem: (1) carga de TI instalada por cidade, (2) crescimento das despesas de IaaS na nuvem, (3) largura de banda internacional desembarcada, (4) tráfego de dados móveis per capita, (5) tarifas médias de eletricidade e (6) trajectórias de PUE das instalações. Uma regressão multivariada associa as receitas a estes factores e projectos até 2031, com uma análise de cenários em torno das restrições da rede eléctrica. As lacunas nas divulgações dos sítios foram colmatadas utilizando intervalos ASP-por-kilowatt específicos da região, confirmados durante as entrevistas.

Validação de dados e ciclo de atualização

Os resultados são submetidos a verificações de variância em relação a registos de capacidade de energia independentes; os sinais de anomalia são encaminhados para um segundo analista e a revisão sénior precede a aprovação. Actualizamos o conjunto de dados anualmente e emitimos actualizações intercalares quando ocorrem eventos importantes, como o anúncio de um campus com mais de 100 MW. É efectuada uma nova verificação de validação imediatamente antes da publicação.

Porque é que a linha de base do centro de dados de hiperescala em África da Mordor exige fiabilidade

As estimativas de mercado publicadas divergem frequentemente; os números variam em função dos limites geográficos, da contabilização do CAPEX de construção ou das receitas de serviços recorrentes e da rapidez com que o espaço em branco não utilizado é rentabilizado.

Os principais factores de lacuna incluem: alguns editores fundem o ��é�徱�� Oriente e África, outros contabilizam o investimento total em centros de dados em vez das receitas de serviços e vários dobram as salas de empresas Tier II. A Mordor apresenta uma base de receitas de serviços para 2025 porque os decisores contratam esses fluxos; separamos África do Golfo e mantemos actualizações anuais em vez de cadências plurianuais noutros locais.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 4,89 mil milhões de dólares (2025) | Inteligência de Mordor | |

| 1,74 mil milhões de dólares (2023) | Consultoria Global A | Combina o ��é�徱�� Oriente com África; omite aumentos de capacidade de auto-construção |

| 3,49 mil milhões de dólares (2024) | Consultoria Regional B | Mede o investimento total em CD, não as receitas de serviços recorrentes |

| 1,76 mil milhões de dólares (2023) | Jornal da Indústria C | Inclui sítios Tier II e sub-5 MW; aplica pressupostos ASP uniformes |

Em conjunto, a comparação mostra que, quando o âmbito, as variáveis de entrada e a cadência de atualização são normalizados, a abordagem disciplinada da Mordor produz uma linha de base equilibrada e transparente, que os executivos podem reproduzir e testar facilmente.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de centros de dados hiperescala da África?

O mercado vale USD 4,89 mil milhões em 2025.

Com que rapidez está o mercado a crescer?

Prevê-se que a receita se expanda a uma CAGR de 20,55% para atingir USD 15 mil milhões até 2031.

Qual região lidera o desenvolvimento de capacidade?

A África Austral comanda 33% da receita de 2024 e mantém uma CAGR de 11,20% até 2031.

Por que os sistemas de arrefecimento são o componente de crescimento mais rápido?

As cargas de trabalho de IA empurram as densidades de rack para além de 40 kW, impulsionando uma CAGR de 20,70% nos gastos em arrefecimento líquido.

Quais são os principais obstáculos a uma expansão mais rápida?

A falta de fiabilidade da rede e a escassez de talentos qualificados em operações de alta tensão reduzem cada um a CAGR prevista em mais de 1,8%.

Página atualizada pela última vez em: