Tamanho e Participação do Mercado de Acesso Sem Fio Fixo na África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

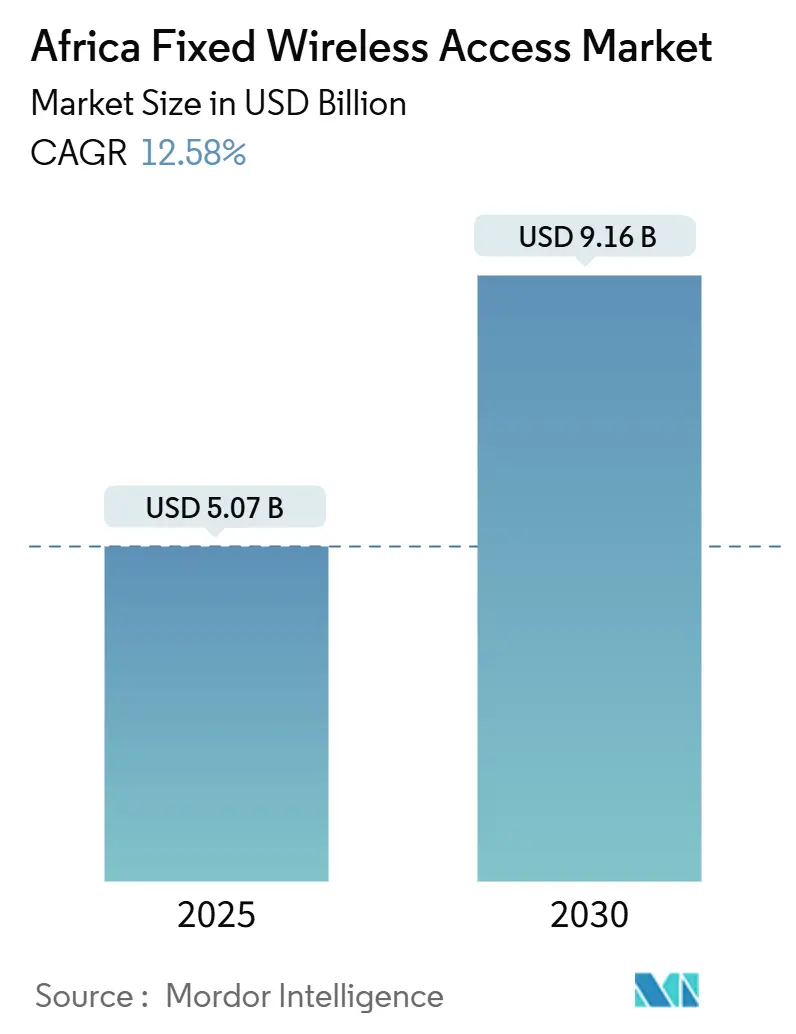

| Tamanho do Mercado (2025) | 5.07 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.58% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acesso Sem Fio Fixo na África por ���ϲ�����

O tamanho do Mercado de Acesso Sem Fio Fixo na África é estimado em USD 5,07 bilhões em 2025 e deve alcançar USD 9,16 bilhões até 2030, a uma CAGR de 12,58% durante o período de previsão (2025-2030).

A demanda explosiva por banda larga de custo acessível, a liberalização do espectro em mais de 18 países e a rápida queda nos preços de CPE 5G sustentam essa expansão. Os governos agora enxergam a banda larga sem fio como o caminho mais rápido para reduzir a divisão digital, levando as operadoras a acelerar implantações que contornam os altos custos de última milha da fibra. A concorrência acirrada — especialmente após a entrada da Starlink — empurra as incumbentes a adotar planos de dados ilimitados e acordos maiores de compartilhamento de rede, enquanto torres rurais movidas a energia solar reduzem o opex em mais de 35% em áreas fora da rede elétrica. A crescente demanda empresarial dos setores de mineração, petróleo e gás e manufatura amplia ainda mais a base de receita, garantindo impulso de longo prazo para o mercado de Acesso Sem Fio Fixo na África.

Principais Conclusões do Relatório

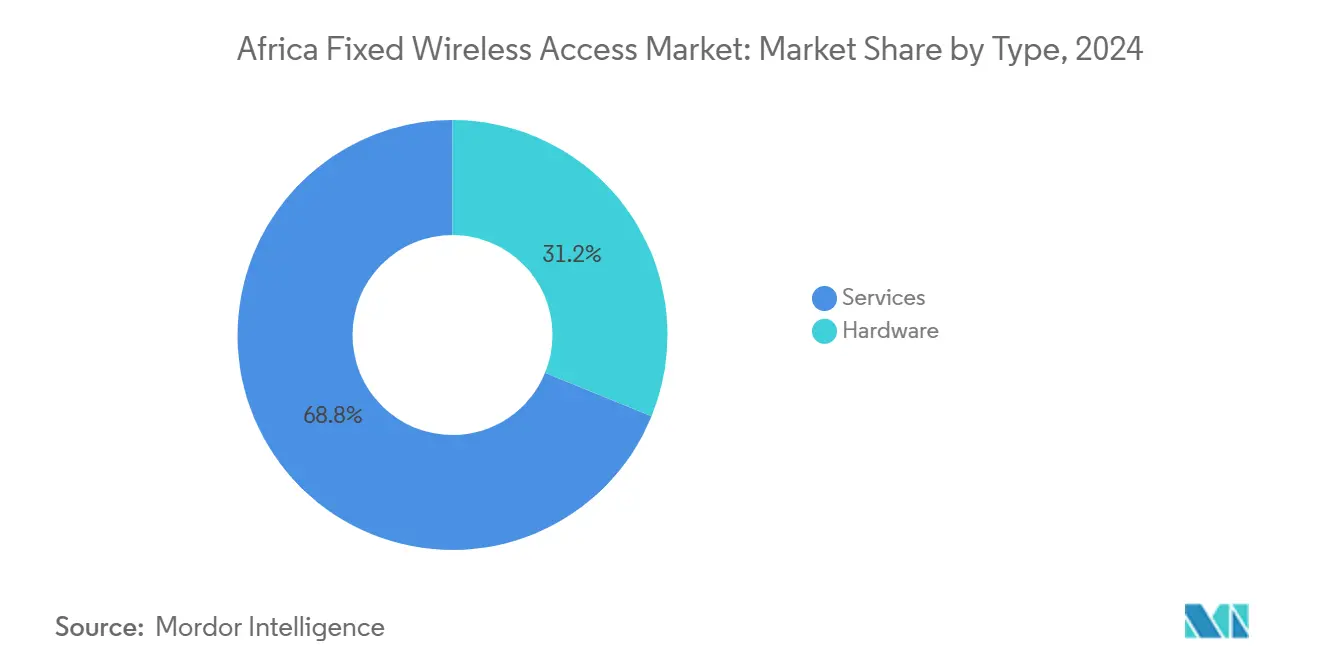

- Por tipo, os serviços capturaram 68,84% da participação do mercado de Acesso Sem Fio Fixo na África em 2024; o hardware tem previsão de crescer a uma CAGR de 14,39% até 2030.

- Por aplicação, o segmento residencial deteve 62,68% do tamanho do mercado de Acesso Sem Fio Fixo na África em 2024, enquanto as aplicações industriais avançam a uma CAGR de 21,04% até 2030.

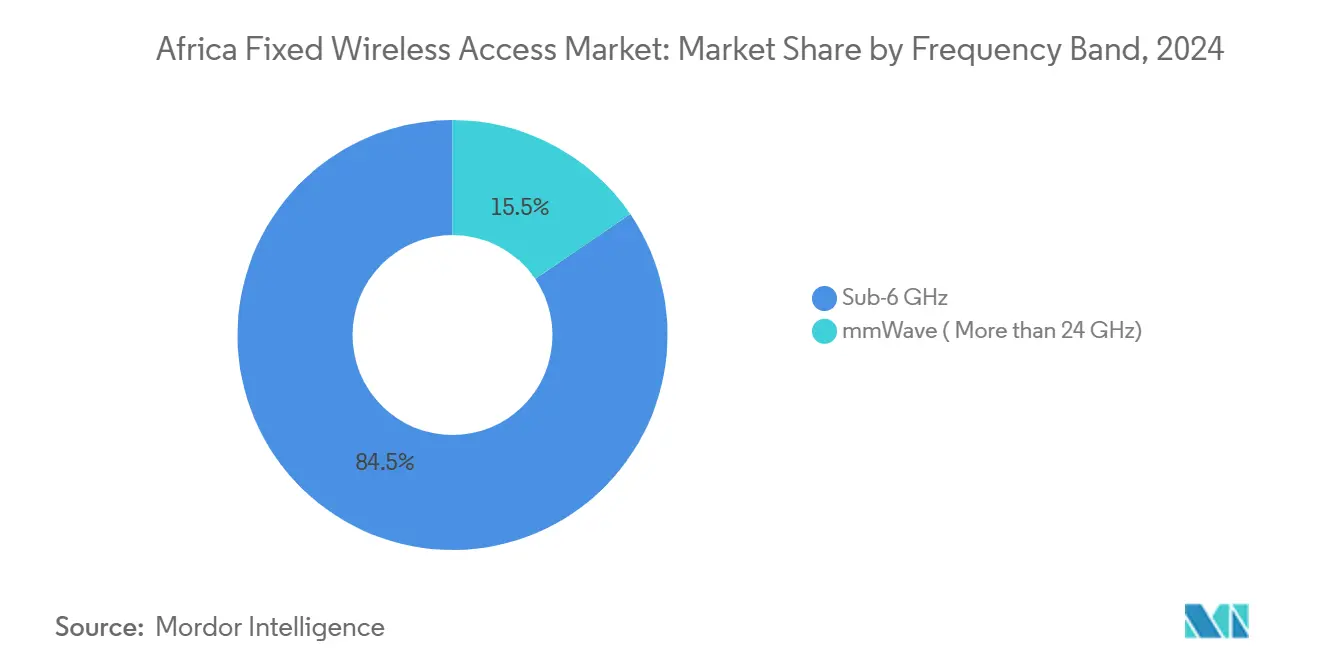

- Por faixa de frequência, a sub-6 GHz representou 84,52% da participação do tamanho do mercado de Acesso Sem Fio Fixo na África em 2024; as frequências de onda milimétrica têm projeção de expansão a uma CAGR de 24,56% até 2030.

- Por modo de implantação, o CPE interno comandou 73,05% da participação em 2024; o CPE externo é o de crescimento mais rápido, com CAGR de 19,80% até 2030.

- Por país, a África do Sul liderou com 23,48% de participação na receita em 2024, enquanto o �ϳ�ê�Ծ��� registra a maior CAGR esperada de 18,43% até 2030.

Tendências e Perspectivas do Mercado de Acesso Sem Fio Fixo na África

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Liberação do espectro de 3,5 GHz na faixa intermediária | +3.2% | Foco continental na África do Sul, ������é������, �ϳ�ê�Ծ���, Egito | ��é�徱�� prazo (2-4 anos) |

| Preços de CPE 5G caindo abaixo de USD 80 | +2.8% | Núcleo da África do Sul e ������é������ | Curto prazo (≤ 2 anos) |

| Sites rurais movidos a energia solar | +2.1% | ������é������ rural, África do Sul, �ϳ�ê�Ծ��� | Longo prazo (≥ 4 anos) |

| Vouchers de FWA baseados em desempenho | +1.9% | África Oriental e Austral | ��é�徱�� prazo (2-4 anos) |

| Mudanças de preços impulsionadas pela Starlink | +1.7% | Centros urbanos em 18 mercados | Curto prazo (≤ 2 anos) |

| Implantações de fibra metropolitana de acesso aberto | +1.5% | �ϳ�ê�Ծ���, Egito, Costa do Marfim | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

A Liberalização Acelerada do Espectro de Faixa Intermediária Impulsiona a Modernização da Rede

As alocações sistemáticas de 3,5 GHz em mais de 18 jurisdições ajudam as operadoras a contornar os gargalos de fibra, reduzindo os custos de conexão de última milha que frequentemente ultrapassam USD 1.000 em zonas de baixa densidade. [1]Connecting Africa, "Liberalização do Espectro e Crescimento do FWA," connectingafrica.comO leilão de licenciamento 5G multioperador de USD 675 milhões do Egito ilustra o esforço dos formuladores de políticas para monetizar o espectro enquanto estimulam o acesso à banda larga. Os cronogramas tarifários harmonizados dentro da Comunidade da África Oriental aceleram os fluxos de equipamentos transfronteiriços, reduzindo ainda mais o atrito de implantação para operadoras regionais. À medida que as licenças exigem metas de cobertura populacional, as operadoras priorizam implantações de acesso sem fio fixo que cumprem as obrigações mais rapidamente do que a fibra. Esses incentivos alinhados mantêm as liberações de espectro como um dos principais impulsionadores do mercado de Acesso Sem Fio Fixo na África.

Sites Rurais Movidos a Energia Solar Transformam a Economia do FWA

Torres híbridas de energia solar e bateria reduzem o opex em mais de 35% em comparação ao diesel, conforme demonstrado pela parceria da IHS Nigeria com a Jaza Energy em 250 sites rurais. [2]MyBroadband, "Restrições de Capacidade da Starlink na África," mybroadband.co.zaUm custo nivelado de energia de USD 0,106 por kWh e 96,3% de penetração de energia renovável registrados em projetos-piloto na ������é������ comprovam a viabilidade comercial. Custos de energia mais baixos ampliam o caso de negócios para atender vilarejos anteriormente considerados antieconômicos, desbloqueando novos domicílios endereçáveis. As operadoras também ganham credibilidade em ESG, facilitando o acesso a facilidades de financiamento combinado que financiam o crescimento da rede. Por sua vez, esse paradigma renovável sustenta uma robusta adoção rural no mercado de Acesso Sem Fio Fixo na África.

A Compressão de Preços de CPE Acelera a Adoção pelo Consumidor

Os preços de varejo de CPE habilitado para 5G caíram abaixo de USD 80 na África do Sul e na ������é������ durante 2025, eliminando um obstáculo fundamental de acessibilidade. Os fornecedores alcançam esses níveis por meio de economias de escala e novos chipsets, permitindo que as operadoras incluam dispositivos em pacotes com planos de dados com desembolso inicial mínimo. Unidades externas de nível básico projetadas para climas africanos mantêm o desempenho sob calor extremo e flutuações de tensão, garantindo confiabilidade. À medida que os orçamentos domésticos nas cidades de segundo nível melhoram, o CPE de baixo custo estimula adições mais rápidas de assinantes, reforçando os modelos de receita orientados a serviços. O consequente aumento nas ativações alimenta diretamente a trajetória de crescimento do mercado de Acesso Sem Fio Fixo na África.

A Concorrência da Starlink Reformula as Estratégias das Operadoras

Os lançamentos da Starlink em 18 mercados obrigaram as operadoras de redes móveis a introduzir ofertas de dados ilimitados e aprofundar acordos de compartilhamento de rede para corresponder às promessas de qualidade de serviço via satélite. No entanto, suspensões esporádicas de serviço em Lagos, Nairóbi e Harare expõem lacunas de capacidade que os provedores terrestres exploram rapidamente. As incumbentes capitalizam sobre os atrasos regulatórios enfrentados pelas operadoras de satélite — como as regras de equivalência de participação acionária na África do Sul — para consolidar posições de mercado. ���������ç�Dz� de entretenimento, fintech e nuvem em pacote diferenciam ainda mais os portfólios das operadoras. Essas mudanças estratégicas intensificam a concorrência, mas, no geral, aumentam a adoção de banda larga, apoiando a expansão do mercado de Acesso Sem Fio Fixo na África.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lentidão no licenciamento de 6 GHz para backhaul Wi-Fi 6E/7 | -1.8% | Continental | Longo prazo (≥ 4 anos) |

| Taxas de importação de 5-35% sobre CPE | -2.3% | África Ocidental e Central | ��é�徱�� prazo (2-4 anos) |

| Cortes de energia e redes elétricas não confiáveis | -1.5% | África do Sul, ������é������, Gana | Curto prazo (≤ 2 anos) |

| Regras fragmentadas de direito de passagem | -1.1% | Principais centros urbanos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Barreiras de Taxas de Importação Restringem a Acessibilidade de Equipamentos

Tarifas com média de 25% no �ϳ�ê�Ծ��� e encargos semelhantes em outros 26 estados inflacionam os preços dos dispositivos para o usuário final, desacelerando a adoção em massa. As operadoras absorvem a erosão de margem ou elevam as tarifas, ambas as situações impedindo o crescimento de assinantes. As classificações de itens sensíveis sob a tarifa comum da Comunidade da África Oriental mantêm muitos SKUs de telecomunicações em faixas de maior tributação, apesar do lobby do setor. O mercado de Acesso Sem Fio Fixo na África, portanto, expande-se mais lentamente em regiões com alta tributação de importação, reforçando o argumento por regimes aduaneiros harmonizados e mais baixos.

A Instabilidade da Rede Elétrica Eleva a Complexidade Operacional

A África do Sul suportou 280 dias de cortes de energia recentemente, inflando o opex dos sites em 8-12% mesmo após a instalação de painéis solares. O gasto suplementar de USD 101,3 milhões da MTN em geradores e baterias destaca a escala dos investimentos em resiliência. [3]Developing Telecoms, "MTN Investe em Resiliência de Energia," developingtelecoms.com Novas estruturas tarifárias que favorecem encargos fixos elevados aumentam os limiares de equilíbrio para nós rurais, atrasando a densificação da rede. Embora as soluções de energia híbrida reduzam os custos de longo prazo, o capex inicial pressiona os fluxos de caixa. A persistente instabilidade da rede elétrica, portanto, modera a taxa de crescimento de curto prazo do mercado de Acesso Sem Fio Fixo na África.

Análise de Segmentos

Por Tipo: Os ���������ç�Dz� Comandam o Impulso da Receita

Os serviços representaram 68,84% da participação do mercado de Acesso Sem Fio Fixo na África em 2024, pois os pacotes mensais de dados, a conectividade gerenciada e as soluções de valor agregado formaram o principal mecanismo de monetização. Os fluxos de caixa baseados em assinatura melhoram a alavancagem das operadoras para o financiamento de capex, permitindo uma expansão de cobertura mais rápida. A receita de hardware permanece necessária para a saúde do ecossistema, mas enfrenta pressão deflacionária da concorrência intensificada entre fornecedores. À medida que os atacadistas introduzem ofertas de marca própria, as ISPs menores podem revender capacidade sem grandes riscos de estoque, fortalecendo a demanda total endereçável.

Com o modelo de serviços, as operadoras fazem venda cruzada de dinheiro móvel e colaboração em nuvem, elevando a receita média por usuário. Plataformas de distribuição como os 117.000 novos agentes da Airtel ampliam o alcance rural, apoiando conversões incrementais. Entre 2025 e 2030, a receita de serviços tem previsão de crescimento composto a uma CAGR de 14,39%, superando o hardware e contribuindo com a maior participação para o tamanho do mercado de Acesso Sem Fio Fixo na África ao longo do período.

Por Aplicação: O Crescimento Industrial Sinaliza uma Mudança para o B2B

Os usos residenciais retiveram 62,68% de participação em 2024, refletindo a demanda reprimida dos domicílios por streaming e trabalho remoto. No entanto, as implantações industriais registrarão uma CAGR de 21,04% até 2030, à medida que minas, refinarias e fábricas digitalizam a tecnologia operacional. Caminhões de transporte automatizados, sensores de segurança e sistemas SCADA em tempo real dependem de links de baixa latência, posicionando o FWA como uma alternativa econômica à fibra privada. O tamanho do mercado de Acesso Sem Fio Fixo na África para clientes industriais tem projeção de salto acentuado à medida que contratos de múltiplos sites se concretizam.

As operadoras agora incluem computação de borda, cibersegurança e Wi-Fi gerenciado com conectividade, gerando margens mais altas do que os dados ao consumidor. A MTN aproveita seu portfólio empresarial para fazer upsell de links dedicados que garantem acordos de nível de serviço. Por sua vez, essas aplicações especializadas diversificam a receita e protegem as operadoras contra guerras de preços ao consumidor, consolidando os casos de uso industrial como um pilar crítico de crescimento.

Por Faixa de Frequência: A Onda Milimétrica Ganha Tração

A sub-6 GHz deteve 84,52% de participação em 2024 graças à sua capacidade de propagação em assentamentos extensos. No entanto, os links de onda milimétrica acima de 24 GHz, embora inicialmente de nicho, têm projeção de registrar uma CAGR de 24,56%, especialmente para campi corporativos de múltiplos gigabits. Os bancos de teste da ZTE registrando 30 Gbps de throughput validam a viabilidade uma vez que os desafios de linha de visada são mitigados. Os reguladores no �ϳ�ê�Ծ���, Egito e Costa do Marfim estão elaborando estruturas de onda milimétrica que equilibram a promessa de alta capacidade com interferência gerenciável.

À medida que a fibra metropolitana se densifica, as operadoras implantam backhaul de onda milimétrica de curto alcance para evitar escavações custosas. As empresas pagam prêmios por picos de largura de banda inatingíveis na sub-6 GHz, elevando os preços médios de venda. Consequentemente, o mercado de Acesso Sem Fio Fixo na África refletirá uma estratégia de banda dupla: cobertura de área ampla via sub-6 GHz e sobreposições de capacidade via onda milimétrica.

Por Modo de Implantação: O CPE Externo Amplia o Alcance Rural

O CPE interno dominou 73,05% das remessas de 2024 devido aos kits simples de autoinstalação adequados para apartamentos urbanos. No entanto, as unidades externas — com projeção de CAGR de 19,80% — resolvem os obstáculos de linha de visada em vilarejos periféricos. Antenas integradas com energia solar e invólucros resistentes às intempéries suportam climas severos, garantindo tempo de atividade. As operadoras usam equipamentos externos para cumprir as obrigações de serviço universal, aproveitando programas de vouchers subsidiados por bancos de desenvolvimento.

Avanços como os gateways prontos para Wi-Fi 7 da Nokia melhoram a experiência do usuário, elevando o uso mensal doméstico além de 250 GB. À medida que os custos caem, algumas operadoras farão a transição de clientes internos legados para variantes externas para aumentar as velocidades, aumentando assim a fidelidade e reduzindo a rotatividade no mercado de Acesso Sem Fio Fixo na África.

Análise Geográfica

A África do Sul reteve 23,48% de participação em 2024 devido à infraestrutura madura e à regulamentação favorável. As grandes operadoras comprometem orçamentos consideráveis — a MTN investiu USD 101,3 milhões em melhorias de resiliência — para combater os cortes de energia e manter a qualidade do serviço. No entanto, o aumento das tarifas fixas de eletricidade e os requisitos de participação acionária para players estrangeiros desencorajam novos entrantes, mantendo a pressão competitiva moderada.

O �ϳ�ê�Ծ���, com previsão de CAGR de 18,43%, beneficia-se das implantações agressivas da Safaricom e da fibra metropolitana de acesso aberto que reduz os custos de backhaul. As taxas de importação com média de 25% ainda pesam sobre a acessibilidade dos dispositivos, mas regras claras de licenciamento reduzem a incerteza do mercado. Os esquemas de vouchers apoiados pelo Banco Mundial estimulam ainda mais a demanda rural, tornando o �ϳ�ê�Ծ��� o ponto de destaque no mercado de Acesso Sem Fio Fixo na África.

������é������, Egito, Gana, �ղ��Գ�â�Ծ���, Marrocos e ������é������ mostram impulsos variados moldados pelo risco cambial, taxas de espectro e preços de energia. A depreciação do naira nigeriano comprime as margens mesmo enquanto a Airtel adiciona 2.800 sites. O leilão de espectro de USD 675 milhões do Egito traz todas as quatro operadoras para o 5G, estimulando pacotes competitivos que aceleram a adoção doméstica. As iniciativas colaborativas de fibra e 5G de Marrocos compensam a intensidade de capital, enquanto o modelo de infraestrutura compartilhada de Gana reduz a duplicação. Coletivamente, esses mercados sustentam a próxima onda de adições ao tamanho do mercado de Acesso Sem Fio Fixo na África.

Cenário Competitivo

O mercado de Acesso Sem Fio Fixo na África apresenta concentração moderada, com operadoras de redes móveis legadas aproveitando portfólios de espectro e torres contra especialistas de nicho em FWA. MTN, Vodacom e Airtel combinadas cobrem a maioria dos centros urbanos, usando o compartilhamento de rede para reduzir custos e acelerar as implantações de 5G. A Starlink introduz concorrência via satélite, mas atrasos regulatórios e restrições de capacidade limitam sua presença urbana, dando aos players terrestres uma vantagem de curto prazo.

Os fornecedores de equipamentos moldam a diferenciação de desempenho. O Gateway FastMile Wi-Fi 7 da Nokia e os testes de onda milimétrica da ZTE oferecem throughputs mais altos que atraem assinantes premium. Huawei e Samsung focam em chipsets integrados de alta eficiência energética adequados para torres fora da rede elétrica. Os montadores locais podem obter incentivos de política para reduzir os encargos de taxas de importação, alterando a cadeia de valor de hardware. Coletivamente, o capex estratégico, a inovação tecnológica e a navegação de políticas ditam o posicionamento no mercado de Acesso Sem Fio Fixo na África.

Líderes do Setor de Acesso Sem Fio Fixo na África

MTN Group

Vodacom Group

Telkom South Africa

Rain Networks

Airtel Africa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A MTN Nigeria divulgou seu relatório anual de 2024, delineando as prioridades de expansão de FWA na África Ocidental.

- Março de 2025: Daystar Power, RMI e USTDA financiaram projetos-piloto de energia solar híbrida para 20 empresas dependentes de telecomunicações, economizando 26% nos custos de energia para os clientes.

- Fevereiro de 2025: O Vodafone Group registrou crescimento orgânico de 11,6% na receita de serviços na África no terceiro trimestre do exercício fiscal de 2025, citando o impulso da conectividade fixa.

- Janeiro de 2025: O MTN Group reportou crescimento de 30,4% no tráfego de dados e aumento de 17,9% na receita de dados no primeiro trimestre de 2025, atingindo 161,7 milhões de clientes de dados ativos.

Escopo do Relatório do Mercado de Acesso Sem Fio Fixo na África

| Hardware | Equipamento de Premissa do Consumidor (CPE) |

| Unidades de Acesso (Células Femto e Pico) | |

| ���������ç�Dz� |

| Residencial |

| Comercial |

| Industrial |

| Sub-6 GHz |

| Onda Milimétrica (acima de 24 GHz) |

| CPE Interno |

| CPE Externo |

| ����������� |

| �ϳ�ê�Ծ��� |

| Marrocos |

| África do Sul |

| ����������� |

| Gana |

| Egito |

| �ղ��Գ�â�Ծ��� |

| Restante da África (Tunísia, Uganda, Zâmbia, Senegal e Outros) |

| Por Tipo | Hardware | Equipamento de Premissa do Consumidor (CPE) |

| Unidades de Acesso (Células Femto e Pico) | ||

| ���������ç�Dz� | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Faixa de Frequência | Sub-6 GHz | |

| Onda Milimétrica (acima de 24 GHz) | ||

| Por Modo de Implantação | CPE Interno | |

| CPE Externo | ||

| Por País | ������é������ | |

| �ϳ�ê�Ծ��� | ||

| Marrocos | ||

| África do Sul | ||

| ����������� | ||

| Gana | ||

| Egito | ||

| �ղ��Գ�â�Ծ��� | ||

| Restante da África (Tunísia, Uganda, Zâmbia, Senegal e Outros) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Acesso Sem Fio Fixo na África em 2025?

O tamanho do mercado de Acesso Sem Fio Fixo na África é de USD 5,07 bilhões em 2025.

Qual é a CAGR prevista para o segmento de acesso sem fio fixo da África?

O mercado tem projeção de crescimento a uma CAGR de 12,58% entre 2025 e 2030.

Qual país lidera em participação de receita?

A África do Sul lidera com 23,48% de participação em 2024.

Qual segmento de aplicação está crescendo mais rapidamente?

As aplicações industriais têm previsão de expansão a uma CAGR de 21,04% até 2030.

Por que as remessas de CPE externo estão aumentando?

As operadoras utilizam unidades externas resistentes às intempéries para ampliar a cobertura em áreas rurais e semiurbanas onde o CPE interno não consegue garantir a qualidade do sinal.

O que está impulsionando a acessibilidade do CPE?

Os preços de varejo de CPE habilitado para 5G caíram abaixo de USD 80 nos principais mercados, auxiliados por economias de escala e uma concorrência mais acirrada entre fornecedores.

Página atualizada pela última vez em: