Tamanho e Participação do Mercado de Lubrificantes Automotivos da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

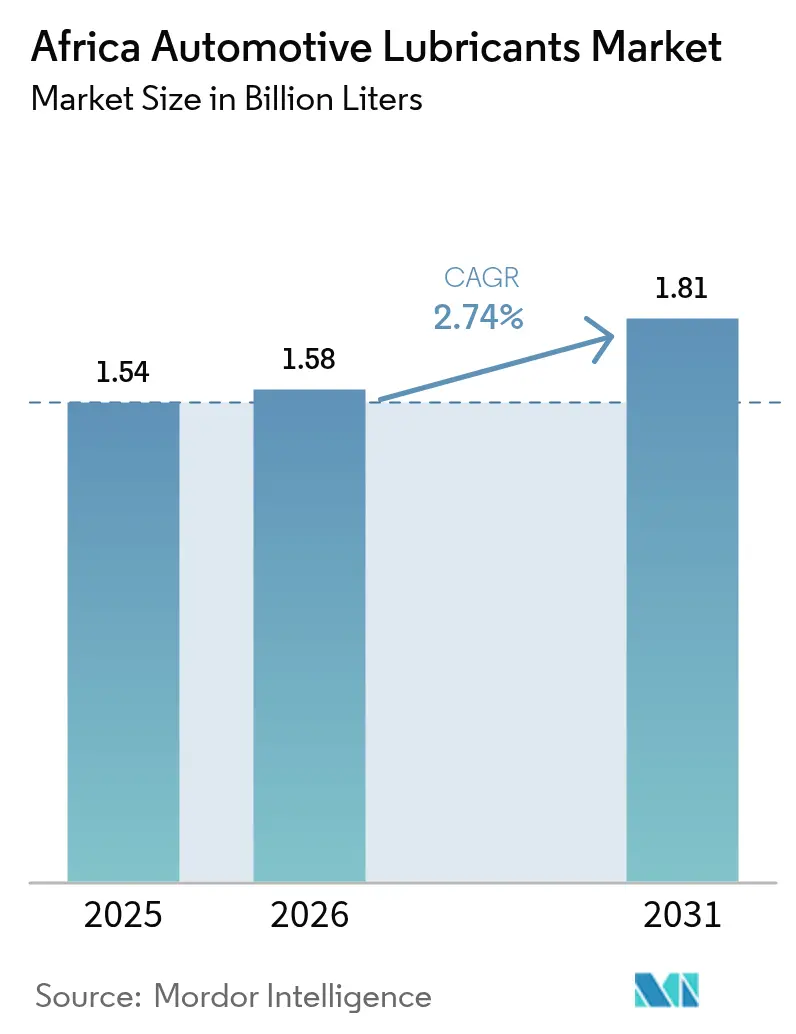

| Tamanho do mercado no ano base (2025) | 1.54 Bilhões de litros |

| Volume do Mercado (2026) | 1.58 Bilhões de litros |

| Volume do Mercado (2031) | 1.81 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.74% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos da África por ���ϲ�����

O tamanho do Mercado de Lubrificantes Automotivos da África em 2026 é estimado em 1,58 bilhão de litros, crescendo a partir do valor de 2025 de 1,54 bilhão de litros, com projeções para 2031 indicando 1,81 bilhão de litros, crescendo a um CAGR de 2,74% no período 2026-2031. A expansão sustentada do parque de veículos do continente, particularmente no segmento de veículos usados com maior idade média, permanece como o principal catalisador de demanda. O aumento dos volumes de carga no âmbito da Área de Livre Comércio Continental Africana (AfCFTA), o acelerado investimento em infraestrutura e a migração gradual para formulações sintéticas de maior qualidade reforçam ainda mais as perspectivas de crescimento. Apesar das persistentes restrições na cadeia de suprimentos de óleos base, as adições de capacidade de mistura local e a consolidação de redes por parte das multinacionais têm protegido os usuários finais de escassez severa de produtos. A infiltração de lubrificantes falsificados e a volatilidade dos preços do petróleo bruto continuam a desafiar as margens, mas tanto as agências reguladoras quanto os proprietários de marcas estão intensificando as medidas de fiscalização e autenticação. A diferenciação competitiva depende cada vez mais de parcerias tecnológicas, alcance de distribuição e capacidade de fornecer produtos alinhados às normas de controle de emissões Euro IV e Euro VI iminentes.

Principais Conclusões do Relatório

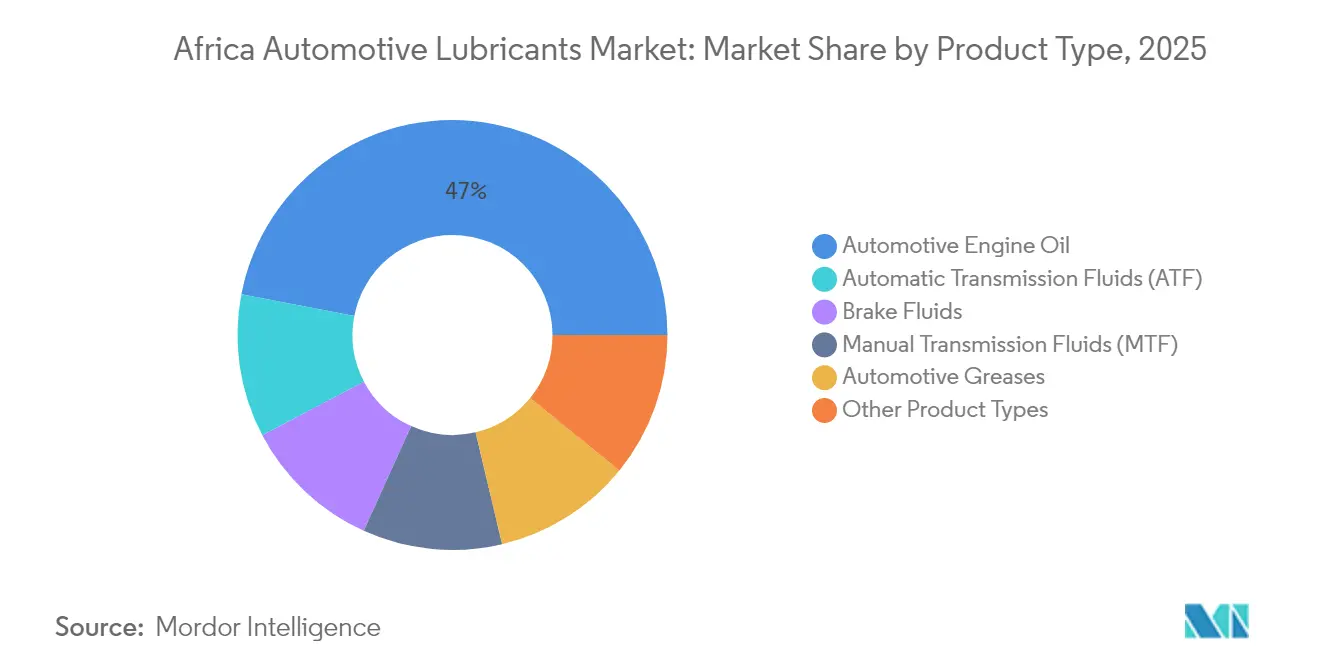

- Por tipo de produto, o óleo de motor automotivo liderou com 46,96% da participação do mercado de Lubrificantes Automotivos da África em 2025, enquanto o fluido de transmissão automática registrou o CAGR mais rápido, de 3,44%, até 2031.

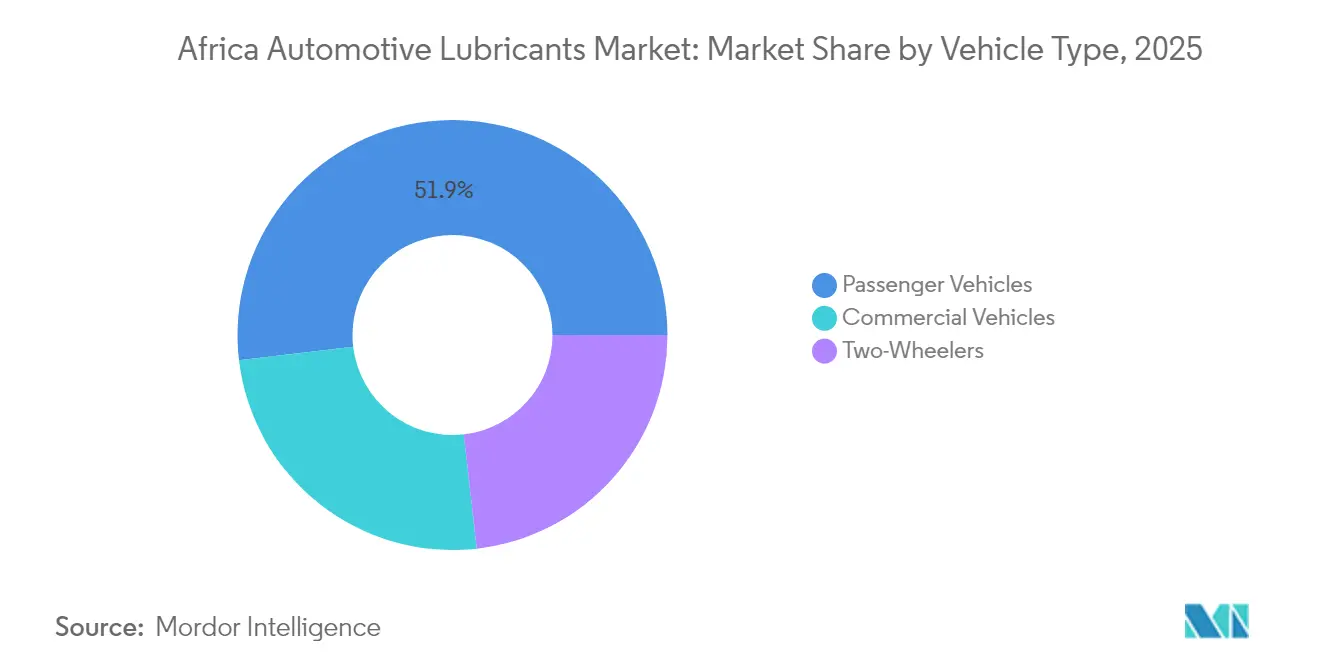

- Por tipo de veículo, os veículos de passeio responderam por 51,88% do tamanho do mercado de Lubrificantes Automotivos da África em 2025, ao passo que os veículos comerciais registraram o maior impulso de crescimento, com CAGR de 3,05%.

- Por geografia, a África do Sul capturou 35,22% da participação de receita em 2025 e avança com um CAGR de 3,08% até 2031, liderando o continente.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do parque de veículos e importações de veículos usados | +0.8% | Global, mais forte na ������é������, Quênia, Gana | ��é�徱�� prazo (2-4 anos) |

| Crescimento no transporte comercial e na atividade logística | +0.7% | Global, concentrado na África do Sul, ������é������, Egito | Longo prazo (≥ 4 anos) |

| Migração para óleos de maior qualidade e sintéticos sob normas de emissão mais rígidas | +0.5% | África do Sul, Marrocos, Egito liderando a adoção | Longo prazo (≥ 4 anos) |

| AfCFTA acelerando o comércio intra-africano de lubrificantes e a otimização da cadeia de suprimentos | +0.4% | Pan-africano, ganhos iniciais nas regiões da SADC e da CEDEAO | ��é�徱�� prazo (2-4 anos) |

| Expansão da capacidade de mistura local e das redes de distribuidores | +0.3% | África do Sul, Marrocos, Quênia, ������é������ | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Crescimento do Parque de Veículos e Importações de Veículos Usados Impulsionam a Demanda Sustentada

A contínua expansão da frota sustenta a absorção estável de lubrificantes em todo o mercado de Lubrificantes Automotivos da África. A maioria dos países africanos continua a depender de importações de segunda mão, mantendo a idade média dos veículos acima de 12 anos e consolidando ciclos regulares de troca de óleo. O teto de oito anos para a idade de importação do Quênia, aliado a faixas diferenciadas de impostos especiais de consumo, está incentivando uma migração gradual para modelos mais novos que especificam sintéticos de baixa viscosidade, ampliando assim a demanda por produtos de qualidade premium. A Tanzânia e Gana seguem trajetórias políticas semelhantes, equilibrando incentivos incrementais para veículos elétricos com o reconhecimento de que os motores de combustão interna continuarão a dominar até 2030. O estoque de veículos registrados em Ruanda ultrapassou 270.000 unidades em 2024, das quais 40% são motocicletas, demonstrando que as motocicletas permanecem um contribuinte material de volume. O ecossistema de fabricação automotiva de Marrocos, que responde por 22% do PIB, gera requisitos incrementais de abastecimento de fábrica e eleva as expectativas de qualidade dos lubrificantes.

Expansão do Transporte Comercial e da Atividade Logística

A liberalização comercial no âmbito da AfCFTA elevou os volumes de comércio de mercadorias intra-africanas em 7,7% ao ano em 2024, impulsionando uma utilização mais intensa de caminhões, ônibus e máquinas de construção[1]Banco Africano de Exportação e Importação, "Relatório de Perspectivas Comerciais e Econômicas Africanas 2025," afreximbank.com. Os corredores transfronteiriços da África do Sul agora suportam fluxos médios diários de caminhões pesados superiores a 6.000 unidades, intensificando a necessidade de óleos de motor de alta detergência e fluidos de transmissão de longa drenagem. A modernização ferroviária Lagos-Kano da ������é������ e o Gasoduto ������é������-Marrocos de USD 25 bilhões estão impulsionando a demanda por graxas industriais e fluidos hidráulicos durante as fases de construção. O Hub Petrolífero de Gana, de USD 12 bilhões, em desenvolvimento desde 2024, está destinado a ancorar futuras instalações de armazenamento e mistura, colmatando lacunas de abastecimento na África Ocidental.

Migração para Óleos de Maior Qualidade e Sintéticos sob a Evolução das Normas de Emissão

A introdução progressiva das regulamentações Euro IV e a iminência do Euro VI estão impulsionando uma migração das plataformas de óleo base do Grupo I para as do Grupo II/III no mercado de lubrificantes automotivos africano. O quadro de inspeção DKS 1515:2025 do Quênia exige conformidade com o Euro IV para veículos recém-registrados, exigindo formulações de baixo teor de SAPS (Cinzas Sulfatadas, Fósforo e Enxofre) e baixa viscosidade. A estratégia nacional preliminar de emissões de escapamento da África do Sul visa adotar os padrões Euro VI em frotas comerciais até 2028, incentivando os operadores de transporte a adotar combustíveis sintéticos que reduzam as emissões de partículas e prolonguem a vida útil do motor. Os montadores de fabricantes de equipamentos originais (OEM) em Marrocos e no Egito já exigem aprovações de abastecimento de fábrica que atendam às especificações C3 da ACEA (Associação Europeia de Fabricantes de Automóveis) e API SP, elevando assim o padrão médio de qualidade em toda a cadeia de suprimentos.

Facilitação do Comércio pela AfCFTA e Otimização da Cadeia de Suprimentos

A eliminação de tarifas e o alinhamento gradual das regulamentações técnicas estão simplificando os fluxos de lubrificantes entre os 54 signatários da AfCFTA[2]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Medidas Não Tarifárias sobre o Comércio da AfCFTA," unctad.org. Códigos aduaneiros harmonizados e sistemas digitais de janela única estão reduzindo os tempos de permanência em fronteiras de alto volume, como Beitbridge e Kasumbalesa, em até 30%. A rede de varejo pós-fusão da Vivo Energy agora abrange 3.900 postos em 28 países, criando uma plataforma continental para lançamentos uniformes de produtos e rotação mais rápida de estoques. As multinacionais estão racionalizando suas operações de mistura em hubs estratégicos — como Joanesburgo, Túnis, Casablanca e Mombaça — para maximizar a utilização das plantas e mitigar custos de conformidade duplicados.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Penetração de lubrificantes falsificados e de baixa qualidade | -0.60% | ������é������, Quênia, Gana mais afetados, espalhando-se para mercados rurais em toda a África Subsaariana | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do petróleo bruto impactando os custos de matéria-prima | -0.40% | Global, mercados dependentes de importações mais vulneráveis, particularmente ������é������, Marrocos, Egito | Curto prazo (≤ 2 anos) |

| Ecossistema subdesenvolvido de coleta e rerrefino de óleo usado | -0.30% | Pan-africano, mais agudo na ������é������, Quênia, Gana com infraestrutura limitada | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

A Penetração de Lubrificantes Falsificados Compromete o Crescimento do Mercado

Estima-se que os volumes falsificados representem mais de 20% do abastecimento total em vários países da África Ocidental e Oriental, corroendo as receitas legítimas das marcas e prejudicando a confiança dos usuários finais. A Autoridade Anticontrafação do Quênia estima perdas fiscais anuais diretas em KES 2,1 bilhões. A sofisticada falsificação de rótulos, códigos QR e selos invioláveis obscurece as verificações de autenticidade no nível do varejo, particularmente em mercados informais. Os proprietários de marcas estão respondendo com programas de rastreamento habilitados por blockchain, fechamentos serializados e campanhas nacionais de "comércio limpo". Os órgãos reguladores estão intensificando as inspeções de campo, mas os atrasos judiciais e as baixas taxas de condenação continuam a diluir o efeito dissuasório.

A Volatilidade dos Preços do Petróleo Bruto Perturba a Economia da Cadeia de Suprimentos

Com apenas cerca de 700.000 toneladas por ano de capacidade legada do Grupo I distribuída em seis refinarias de pequena escala, a África depende fortemente de estoques base importados dos Grupos I, II e III. Os prêmios de frete da Europa e do Oriente ��é�徱�� aumentam os custos de entrega em 15 a 18% em comparação com os benchmarks FOB. Na ������é������, o preço do SN 500 desembarcado recentemente teve uma média de USD 975 por tonelada, em comparação com USD 880 em Roterdã, comprimindo as margens dos misturadores e incentivando compras oportunistas no mercado spot. A ausência de capacidade do Grupo II no continente deixa o mercado de Lubrificantes Automotivos da África vulnerável às oscilações globais do preço do petróleo bruto; uma variação de USD 10 por barril pode deslocar as ofertas de óleo base em até USD 40 por tonelada, alimentando assim a volatilidade dos preços no varejo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleo de Motor Prevalece Enquanto os Fluidos de Transmissão Aceleram

O óleo de motor automotivo manteve a dominância com 46,96% do mercado de Lubrificantes Automotivos da África em 2025, sublinhando seu papel indispensável na manutenção de rotina de uma frota envelhecida. O fluido de transmissão automática está projetado para expandir a um CAGR de 3,44%, o mais rápido entre todos os grupos de produtos, refletindo a crescente participação de câmbios automáticos em importações de veículos leves e caminhões comerciais premium. A demanda por transmissão manual e óleo de eixo permanecerá estável, mas cederá uma participação incremental para os fluidos de transmissão automática. Os fluidos de freio e as graxas registraram crescimento de um dígito baixo, impulsionados pelo aumento das inspeções de segurança e pela reforma de equipamentos pesados. A transição para multigrades 5W-30 e 0W-20, juntamente com aprovações específicas de fabricantes de equipamentos originais, como Ford WSS-M2C952-A1, exemplifica a migração para sintéticos de baixa viscosidade para maior eficiência de combustível.

O monograde SAE 40 permanece relevante em motores estacionários e minivans mais antigos, particularmente fora dos principais centros urbanos, mas sua contribuição proporcional deve declinar. As oportunidades de abastecimento de fábrica na crescente cadeia de suprimentos de veículos elétricos de Marrocos estão abrindo nichos especializados para fluidos de gerenciamento térmico e graxas para eixos elétricos, com volumes pequenos hoje, mas crescendo a taxas de dois dígitos à medida que a montagem local de fabricantes de equipamentos originais escala.

Por Tipo de Veículo: Frotas Comerciais Impulsionam o Crescimento de Volume

Os veículos de passeio responderam por 51,88% do total de lubrificantes em 2025, refletindo sua superioridade numérica na maioria dos mercados africanos. No entanto, os veículos comerciais — caminhões, ônibus e máquinas fora de estrada — estão previstos para registrar um CAGR mais forte de 3,05% até 2031, à medida que a logística transfronteiriça, a mineração e a construção se intensificam no âmbito da AfCFTA. As formulações de óleo de motor diesel para serviço pesado que atendem aos padrões API CK-4 e ACEA E8 estão ganhando espaço entre os gestores de frotas que priorizam intervalos estendidos de troca de óleo e menor custo total de propriedade.

As motocicletas mantêm uma participação notável de 12 a 15% nos países da África Oriental, com frotas de motocicletas superiores a 1 milhão de unidades no Quênia e em Uganda. A demanda por óleos de dois tempos de baixa fumaça com certificação JASO FC e graus de quatro tempos de alta temperatura persistirá, embora a taxas de crescimento modestas, à medida que as plataformas de transporte por aplicativo modernizam suas frotas. Os motores comerciais responderam por 24,92% do tamanho do mercado de lubrificantes automotivos da África em 2025 e devem atingir 27,15% até 2031, sublinhando sua crescente influência sobre os volumes agregados.

Análise Geográfica

A participação de 35,22% da África do Sul no mercado de Lubrificantes Automotivos da África em 2025 decorre de suas consideráveis frotas de veículos leves e pesados, de uma sofisticada rede de varejo e de plantas de mistura orientadas para exportação. A conclusão, em fevereiro de 2025, da expansão de EUR 26 milhões da FUCHS elevou a capacidade nacional de mistura em 110 milhões de litros, garantindo a disponibilidade de produtos para os países vizinhos da SADC e reforçando o papel de Joanesburgo como hub regional. A consolidação do varejo após a fusão Vivo Energy-Engen adicionou um alcance incomparável de armazenamento e postos de abastecimento, aumentando a eficiência da distribuição e permitindo lançamentos uniformes de produtos em toda a África Austral.

A ������é������ ocupa o segundo lugar em volume absoluto. Misturadores como Eraskon e CDN Oil intensificaram a produção local; no entanto, o mercado permanece vulnerável à infiltração de falsificados e a gargalos cambiais que complicam as importações de óleo base. O iminente início de operações da refinaria Dangote, de 650.000 barris por dia, promete diversificar o abastecimento doméstico de matéria-prima, embora os fluxos do Grupo II permaneçam limitados durante a fase inicial. Projetos de infraestrutura, incluindo a linha ferroviária Lagos-Kano, o porto de águas profundas de Lekki e múltiplas atualizações de rodovias nacionais, sustentam um crescimento robusto nos lubrificantes para veículos comerciais.

Marrocos e o Egito ancoram a demanda no Norte de África. Marrocos beneficia-se da proximidade com a tecnologia europeia, de um próspero cluster de fabricantes de equipamentos originais automotivos e de incentivos governamentais para a fabricação de baterias. O Egito aproveita suas vantagens logísticas do Canal de Suez e uma base petroquímica significativa, mas ainda depende de licitações para importações de bright stock devido ao abastecimento local limitado. Coletivamente, o Magrebe e o Vale do Nilo representam 21,74% do volume continental e estão projetados para expandir a um CAGR de 2,85%.

O agrupamento do Restante da África — composto por Quênia, Gana, Tanzânia, Costa do Marfim, Angola e outros — responde por um volume significativo do mercado de Lubrificantes Automotivos Africano. O crescimento está intimamente ligado à construção de estradas, à mineração e à mecanização de projetos agrícolas. O objetivo do Quênia de eletrificar os mototáxis urbanos até 2025 influencia as trajetórias de demanda por óleo de dois tempos, mas o aumento mais amplo nas vendas de veículos comerciais compensa esse efeito. O desenvolvimento de gás natural da Tanzânia e a visão do hub petrolífero de Gana fomentam requisitos incrementais de lubrificantes industriais.

Cenário Competitivo

O Mercado de Lubrificantes Automotivos da África é moderadamente fragmentado, com as grandes empresas globais alavancando a liderança tecnológica e o valor da marca, enquanto os independentes regionais reduzem as lacunas por meio de fabricação localizada e distribuição ágil. A Shell mantém o portfólio de produtos aprovados por fabricantes de equipamentos originais mais amplo e aproveita a rede conjunta de mistura Shell-Vivo, que abrange seis nações africanas. A TotalEnergies capitaliza sua rede histórica de postos de combustível e rede de franquias, especialmente na África Ocidental e Central francófona. Os independentes menores estão recorrendo a alianças de mistura por encomenda e exportações de marca própria para mercados de nicho, conquistando posições defensáveis em segmentos sensíveis ao preço, como equipamentos agrícolas e óleos para geradores.

Líderes do Setor de Lubrificantes Automotivos da África

ExxonMobil Corporation

TotalEnergies

BP p.l.c.

Shell plc

Engen Petroleum (PTY) LTD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Castrol apresentou sua linha GTX atualizada, introduzindo o GTX 5W-30 e o GTX 10W-40, durante um evento de lançamento em Gaborone, Botsuana. Essas novas formulações foram desenvolvidas para elevar a experiência de condução, proporcionando proteção, limpeza e desempenho aprimorados tanto para veículos antigos quanto para os modernos.

- Abril de 2025: A Engen reformulou sua linha de lubrificantes Xtreme, agora comercializada como uma escolha premium para os condutores sul-africanos. Adaptada aos desafios únicos das estradas e do clima locais, a linha Xtreme reformulada apresenta desempenho aprimorado, proteção de ponta e um novo design de embalagem.

Escopo do Relatório do Mercado de Lubrificantes Automotivos da África

| Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Fluidos de Transmissão Manual | |

| Fluidos de Transmissão Automática | |

| Fluidos de Freio | |

| Graxas Automotivas | |

| Outros Tipos de Produtos (Fluido de Direção Hidráulica etc.) |

| Veículos de Passeio |

| Veículos Comerciais |

| Motocicletas |

| Egito |

| Marrocos |

| ����������� |

| África do Sul |

| Restante da África |

| Por Tipo de Produto | Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Fluidos de Transmissão Manual | ||

| Fluidos de Transmissão Automática | ||

| Fluidos de Freio | ||

| Graxas Automotivas | ||

| Outros Tipos de Produtos (Fluido de Direção Hidráulica etc.) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Motocicletas | ||

| Por Geografia | Egito | |

| Marrocos | ||

| ����������� | ||

| África do Sul | ||

| Restante da África |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lubrificantes automotivos africano em 2026?

Atingiu 1,58 bilhão de litros em 2026 e está projetado para crescer a um CAGR de 2,74% até 2031.

Qual produto domina a demanda por lubrificantes na África?

O óleo de motor automotivo lidera com 46,96% de participação, embora o fluido de transmissão automática seja a categoria de crescimento mais rápido.

Por que a África do Sul ocupa uma posição de liderança no consumo de lubrificantes?

O país combina a maior rede de distribuição de lubrificantes acabados do continente com um considerável parque de veículos e capacidade de mistura orientada para exportação.

Qual é a principal ameaça para os fornecedores legítimos de lubrificantes?

Produtos falsificados e de baixa qualidade, que podem representar mais de 20% dos volumes em alguns países, comprometem o valor da marca e as receitas fiscais.

Como a AfCFTA afetará o comércio de lubrificantes?

A eliminação de tarifas e a harmonização de normas estão reduzindo os tempos de trânsito transfronteiriço e permitindo a otimização regional da cadeia de suprimentos para misturadores e distribuidores.

Página atualizada pela última vez em: