Tamanho e Participação do Mercado de Produtos Medicinais de Terapia Avançada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 86.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.91% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Medicinais de Terapia Avançada por ���ϲ�����

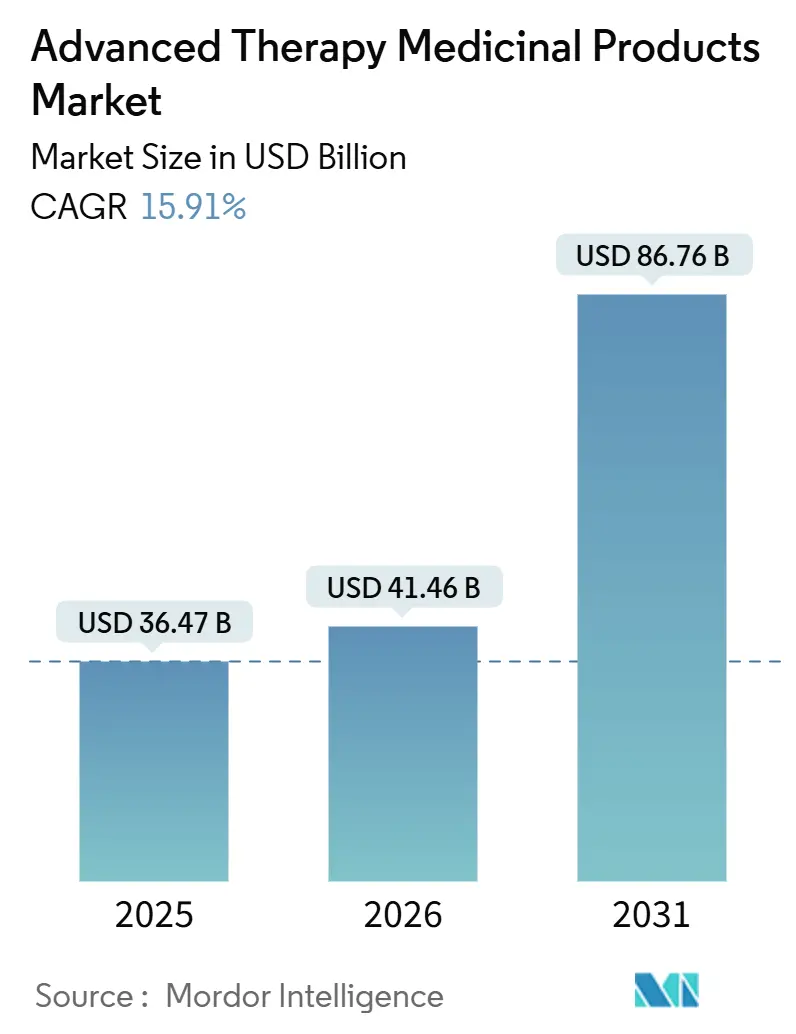

O tamanho do Mercado de Produtos Medicinais de Terapia Avançada está projetado em USD 36,47 bilhões em 2025, USD 41,46 bilhões em 2026, e deve atingir USD 86,76 bilhões até 2031, crescendo a um CAGR de 15,91% de 2026 a 2031.

O aumento das designações regulatórias de via rápida, o crescimento do investimento de capital de risco e o robusto sucesso clínico nos programas de oncologia com CAR-T estão acelerando o lançamento das modalidades. As restrições de fornecimento de vetores virais e a inovação no reembolso estão moldando as estratégias competitivas, enquanto as plataformas alogênicas prontas para uso prometem reduzir os prazos de fabricação e ampliar o acesso global. Os fabricantes contratados estão ampliando plantas modulares para reduzir pela metade o tempo de processamento autólogo, e as agências de saúde da Á������-�ʲ���í�ھ����� estão encurtando os ciclos de revisão para atrair patrocinadores de pipeline para ensaios clínicos locais.

Principais Conclusões do Relatório

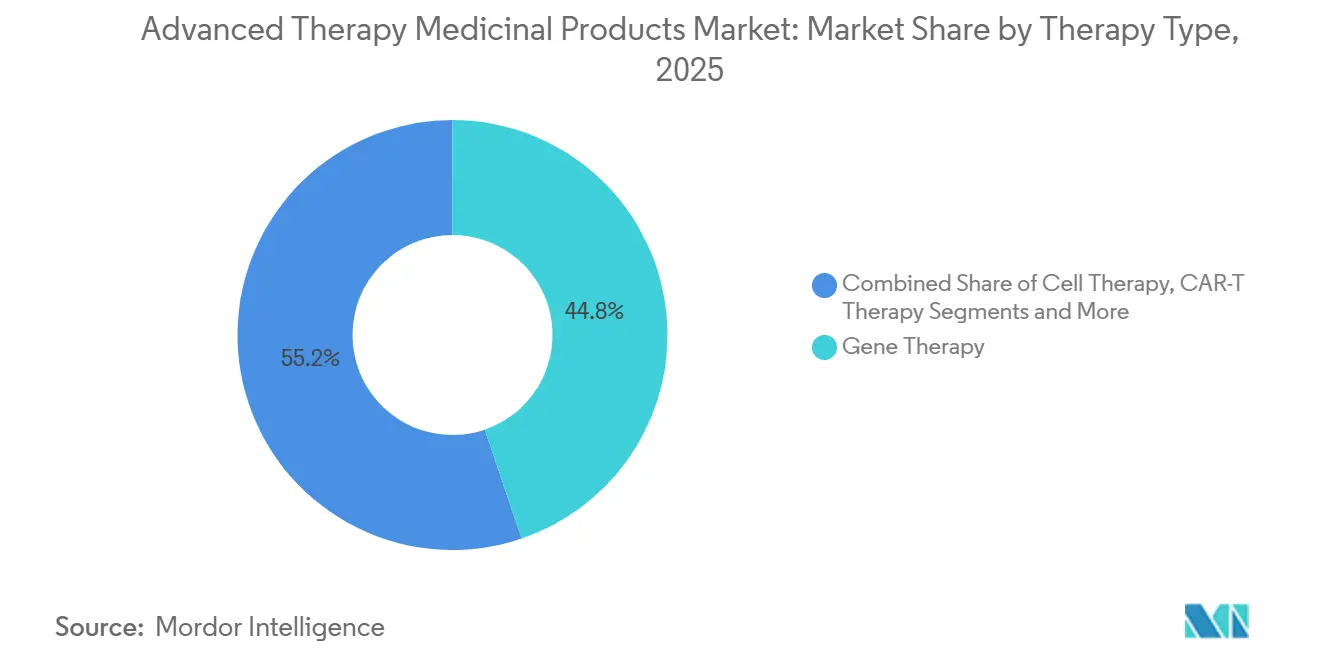

- Por tipo de terapia, a terapia gênica detinha 44,79% da participação do mercado de produtos medicinais de terapia avançada em 2025, enquanto a terapia CAR-T tem previsão de avançar a um CAGR de 20,01% até 2031.

- Por fonte celular, as plataformas autólogas contribuíram com 61,73% da receita de 2025, enquanto as construções alogênicas têm projeção de crescimento a um CAGR de 17,53% até 2031.

- Por tipo de vetor, os vetores virais capturaram 69,23% dos gastos de 2025, mas os sistemas de edição gênica estão definidos para expandir a um CAGR de 18,57% até 2031.

- Por aplicação, a oncologia respondeu por 55,43% da demanda em 2025, porém as doenças genéticas raras estão posicionadas para crescer a um CAGR de 19,45% entre 2026 e 2031.

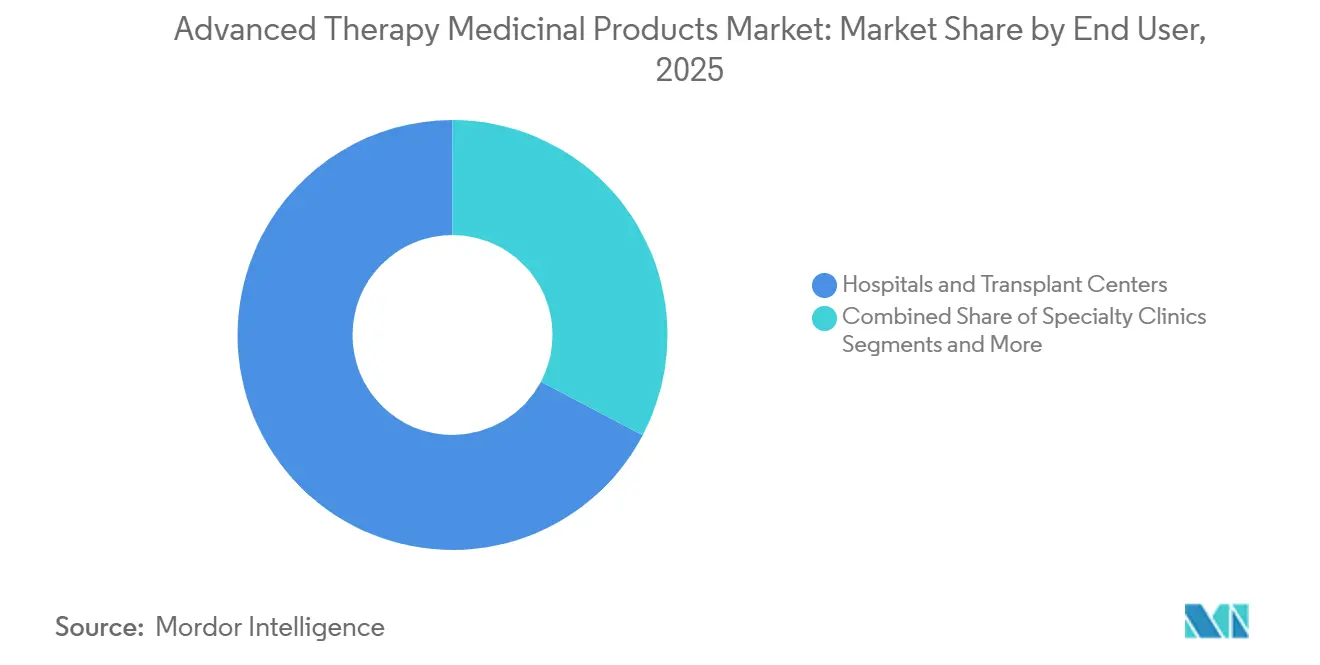

- Por usuário final, hospitais e centros de transplante geraram 67,28% dos gastos de 2025, enquanto as organizações de fabricação contratada têm previsão de crescimento a um CAGR de 18,26% até 2031.

- Por plataforma de fabricação, os sistemas modificados ex vivo representaram 49,84% do valor de produção de 2025, enquanto as instalações de ponto de atendimento têm projeção de avançar a um CAGR de 16,78% até 2031.

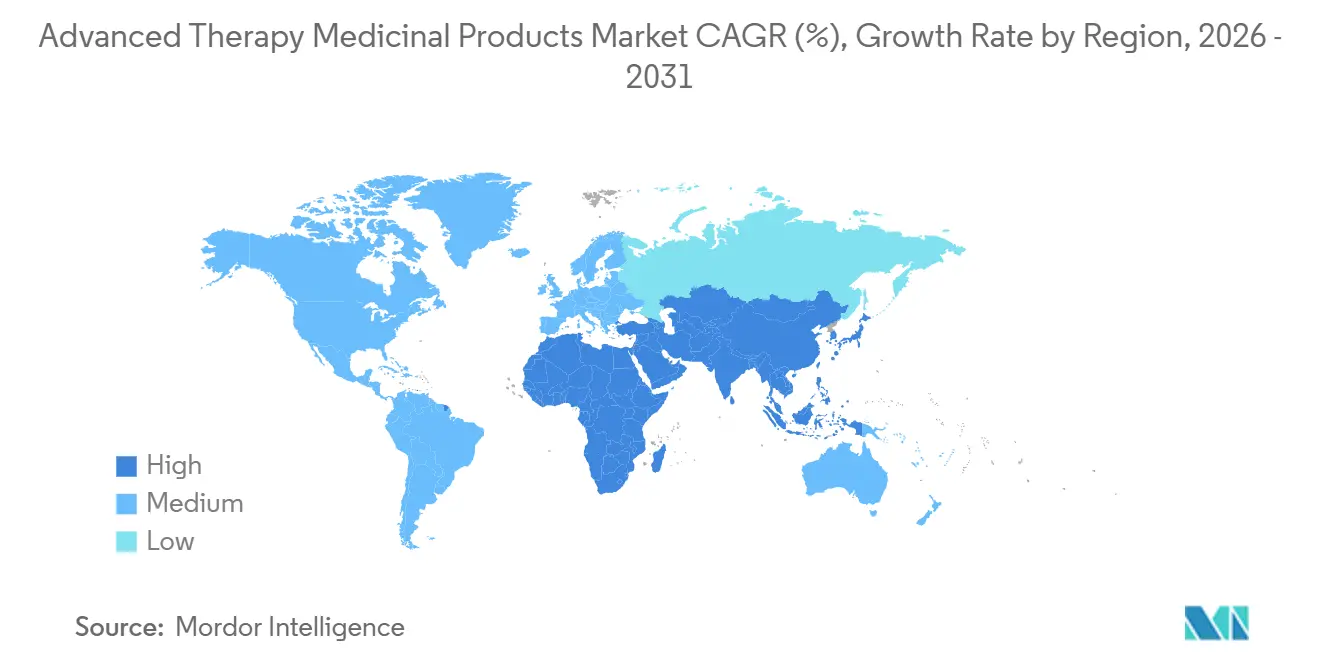

- Por geografia, a América do Norte entregou 39,22% da receita global em 2025, mas a Á������-�ʲ���í�ھ����� tem previsão de registrar o CAGR mais rápido de 18,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos Medicinais de Terapia Avançada

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das designações regulatórias de via rápida | +2.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Aumento de negócios de capital de risco e grandes farmacêuticas | +2.5% | América do Norte, Europa, expansão para Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2–4 anos) |

| Crescente prevalência de doenças órfãs e oncológicas | +2.3% | Global | Longo prazo (≥ 4 anos) |

| Projetos-piloto de reembolso baseado em resultados | +1.9% | América do Norte, Europa, ���ܲ��ٰ�á������ | ��é�徱�� prazo (2–4 anos) |

| Micro-instalações GMP descentralizadas | +1.7% | Europa, América do Norte, Á������-�ʲ���í�ھ����� emergente | ��é�徱�� prazo (2–4 anos) |

| Engenharia de vetores orientada por inteligência artificial | +1.5% | América do Norte, Europa, P&D na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Designações e Aprovações Regulatórias de Via Rápida em Crescimento Acelerado Pós-2024

Os reguladores estão reduzindo as janelas de revisão para terapias de alta necessidade, permitindo que os pioneiros assegurem mercados órfãos rapidamente. O programa PRIME da EMA aceitou 11 candidatos avançados em 2024, um aumento de 38% em relação a 2023.[1] Emer Cooke, "PRIME: Medicamentos Prioritários," Agência Europeia de Medicamentos, ema.europa.euA via Sakigake do ������ã�� concedeu igualmente quatro designações alogênicas, permitindo aprovação condicional com base em dados de Fase II.[2]Yasuhiro Fujiwara, "Sistema de Designação Sakigake," Agência de Produtos Farmacêuticos e Dispositivos Médicos, pmda.go.jp Esses mecanismos reduzem o tempo de chegada ao mercado para aproximadamente seis anos, mas a nova orientação da FDA estende a vigilância pós-comercialização de produtos lentivirais para 15 anos, ampliando os orçamentos de conformidade dos inovadores de menor porte.

Escalada dos Valores de Negócios de Capital de Risco e Grandes Farmacêuticas nos Pipelines de ATMPs

O valor total das transações divulgadas subiu para USD 12,3 bilhões em 2024, impulsionado pela aquisição da Mirati pela Bristol-Myers Squibb por USD 4,8 bilhões e pela participação da Gilead na Legend Biotech por USD 850 milhões. A Série D de USD 520 milhões da Beam Therapeutics em 2025 exemplifica o apetite do capital de risco pela edição de bases de próxima geração. A concentração de capital nos Estados Unidos e na Europa acelera programas de múltiplas indicações, mas deixa muitas equipes da Á������-�ʲ���í�ھ����� dependentes de licenciamento externo.

Crescente Prevalência de Indicações Órfãs e Oncológicas Tratáveis por ATMPs

Aproximadamente 300 milhões de indivíduos vivem com doenças raras, e a incidência de câncer refratário continua a crescer. O exa-cel da CRISPR Therapeutics obteve aprovação nos EUA no final de 2024 para doença falciforme, enquanto o Lyfgenia da bluebird bio alcançou 89% de independência transfusional em ensaios de β-talassemia. A prevalência de mieloma múltiplo tem previsão de crescer 18% até 2031, sustentando a demanda por linhas de CAR-T como Abecma e Tecartus.

Mudança dos Pagadores em Direção a Projetos-Piloto de Reembolso Baseado em Resultados para Curas Únicas

O CMS lançou seu Modelo de Acesso à Terapia Celular e Gênica em janeiro de 2025, permitindo que as agências estaduais do Medicaid amortizem os pagamentos ao longo de cinco anos. Oito sistemas de saúde europeus negociaram um desconto de 22% vinculando os pagamentos a resultados de cinco anos, destacando a mudança dos pagadores em direção ao compartilhamento de riscos. O Zolgensma da Novartis agora possui contratos vinculados a resultados em 14 países.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e incerteza de reembolso | −1.8% | Global, grave em mercados emergentes | ��é�徱�� prazo (2–4 anos) |

| Logística complexa de cadeia de frio e vida útil curta | −1.2% | Global, agudo na Á������-�ʲ���í�ھ����� e no Oriente ��é�徱�� e África | Curto prazo (≤ 2 anos) |

| Ônus de monitoramento de longo prazo de oncogênese insercional | −0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Escassez de plasmídeos de grau GMP e matérias-primas de nanopartículas lipídicas | −1.1% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Alto Custo e Incerteza de Reembolso para Terapias Curativas Únicas

Os preços de tabela de USD 1,5 milhão a 3 milhões por paciente sobrecarregam os orçamentos dos pagadores, limitando o acesso fora das regiões mais ricas. O Lyfgenia da bluebird bio estreou a USD 3,1 milhões, e o exa-cel tem preço de tabela de USD 2,2 milhões. As seguradoras privadas dos EUA frequentemente excluem as terapias gênicas dos formulários, e as economias de renda média carecem de estruturas de subsídio, desacelerando a adoção.

Desafios de Logística Complexa de Cadeia de Frio e Vida Útil Curta

Os produtos autólogos devem permanecer abaixo de −150 °C e chegar às clínicas em até 48 horas. A Novartis relatou 12% de perda de produto por falhas no transporte em 2024. Apenas 38% dos hospitais indianos possuem os freezers necessários, restringindo a penetração.

Análise de Segmentos

Por Tipo de Terapia: O Impulso do CAR-T Desafia a Dominância da Terapia Gênica

O tamanho do mercado de produtos medicinais de terapia avançada para construções CAR-T tem previsão de avançar a um CAGR de 20,01%, reduzindo a vantagem da terapia gênica, que detinha 44,79% em 2025. A aprovação do Breyanzi em 2024 para linfoma difuso de grandes células B de segunda linha melhorou a sobrevida livre de progressão em 34% em comparação com a quimioterapia. As opções de terapia celular, como o Temcell, registraram USD 180 milhões em vendas no ������ã��, enquanto os produtos de engenharia tecidual permanecem um mercado de nicho porque os pagadores ainda debatem sua relação custo-efetividade. Os ATMPs combinados que mesclam edição gênica com engenharia de células hipoImunes estão entrando em estudos de primeira administração em humanos. No geral, os pipelines de CAR-T em rápida expansão recalibram o mix terapêutico e estão posicionados para capturar uma parcela crescente do mercado de produtos medicinais de terapia avançada.

A terapia gênica permanece fundamental para o tratamento de distúrbios monogênicos, mas enfrenta limitações de fornecimento de vetores e obstáculos de imunogenicidade. Os centros de demanda na Europa aproveitam as opções de isenção hospitalar para acelerar a adoção, enquanto os pagadores dos EUA insistem em dados de durabilidade de longo prazo. Coalizões acadêmico-industriais como Penn-Novartis estão refinando as edições CRISPR para melhorar o enxerto, sinalizando inovação iterativa dentro do mercado de produtos medicinais de terapia avançada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte Celular: Plataformas �����Dz�ê�Ծ�����s Reformulam a Economia de Fabricação

As construções alogênicas têm projeção de superar os fluxos de trabalho autólogos com um CAGR de 17,53% até 2031, desafiando a participação autóloga incumbente de 61,73%. O programa iPSC-CAR-NK da Century Therapeutics não apresentou eventos de doença enxerto contra hospedeiro em 24 pacientes, e o SC291 da Sana Biotechnology registrou 78% de respostas completas.

A adoção global depende da distribuição baseada em estoque, que reduz os tempos de espera dos pacientes para 48 horas e corta os custos de fabricação em 60%. No entanto, a persistência mais curta ainda leva alguns clínicos a optarem por regimes autólogos, sustentando segmentos do tamanho do mercado de produtos medicinais de terapia avançada. As agências regulatórias agora exigem monitoramento de 10 anos de construções alogênicas com edição gênica, adicionando clareza ao gerenciamento de riscos.

Por Tipo de Vetor: A Edição Gênica Ganha Terreno Frente aos Vetores Virais Tradicionais

Os sistemas de edição gênica estão acelerando a um CAGR de 18,57% e estão posicionados para corroer a posição de 69,23% dos vetores virais em 2025. A Beam Therapeutics relatou 0,3% de edições fora do alvo com seu editor de bases em ensaios de doença falciforme, e a abordagem Cas9 do exa-cel alcançou 91% de independência transfusional.[3]David Liu, "Ensaios Clínicos de Edição Gênica," Nature, nature.com

A entrega não viral, particularmente com nanopartículas lipídicas, está emergindo como uma abordagem promissora para protótipos de CAR-T baseados em mRNA. Mesmo assim, o sorotipo 9 do vírus adeno-associado continua a sustentar a expressão in vivo durável, preservando uma fatia considerável da participação do mercado de produtos medicinais de terapia avançada. O design de RNA-guia orientado por inteligência artificial encurta os ciclos de otimização e reduz os custos de descoberta, aumentando ainda mais a competitividade da edição gênica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Doenças Raras se Aproximam da Escala da Oncologia

A oncologia manteve 55,43% da demanda de 2025, mas as doenças genéticas raras têm previsão de registrar o CAGR mais forte de 19,45%, à medida que as designações órfãs garantem exclusividade e precificação premium. O modelo de reembolso do CMS agora financia curas únicas para doença falciforme, ajudando o segmento a ganhar impulso. Os pipelines cardiovascular, musculoesquelético e de oftalmologia demonstram progresso clínico, mas ainda aguardam amplo alinhamento dos pagadores para acelerar a adoção no mercado de produtos medicinais de terapia avançada.

Por Usuário Final: As CMOs Expandem sua Presença Industrial

As organizações de fabricação contratada estão definidas para crescer a um CAGR de 18,26%, erodindo a posição de 67,28% dos hospitais em 2025. Os reatores de sistema fechado da Lonza reduziram os ciclos autólogos pela metade e melhoraram a esterilidade em 72%. A planta de 200.000 pés quadrados da Catalent em Maryland adiciona 120 lotes de AAV anualmente. As clínicas especializadas estão abrindo unidades de infusão de CAR-T, enquanto os centros acadêmicos continuam a publicar avanços translacionais que alimentam os pipelines comerciais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Plataforma de Fabricação: A Descentralização Impulsiona o Crescimento do Ponto de Atendimento

As unidades de ponto de atendimento têm previsão de crescer a um CAGR de 16,78%, desafiando a participação de 49,84% das instalações ex vivo. Doze centros europeus de transplante agora produzem Kymriah no local em sete dias, contornando o transporte internacional. Dispositivos automatizados como o CliniMACS Prodigy permitem a fabricação de CAR-T no mesmo dia em 45 hospitais. A orientação preliminar da FDA exige validação específica por local, adicionando seis a doze meses antes da implantação completa, mas os pagadores europeus incentivam a produção local para reduzir o risco logístico, diversificando ainda mais o mercado de produtos medicinais de terapia avançada.

Análise Geográfica

A América do Norte reteve 39,22% da receita de 2025 graças aos programas de aceleração da FDA e a uma densa rede de centros acadêmicos de CAR-T. Dez aprovações de ATMPs nos EUA em 2024, incluindo exa-cel e BEAM-101, ressaltam o impulso regulatório. Os padrões harmonizados do �䲹�Բ���á permitiram o lançamento simultâneo do Lyfgenia, enquanto a infraestrutura de ensaios clínicos de baixo custo do ��é�澱���� atraiu o estudo de Fase II alogênico da Poseida. A fragmentação dos pagadores permanece um obstáculo, pois 42% das seguradoras privadas dos EUA excluem as terapias gênicas, moderando o crescimento de curto prazo.

A Á������-�ʲ���í�ھ����� tem projeção de liderar a expansão com um CAGR de 18,46%. A NMPA da China aprovou nove marcas domésticas de CAR-T em 2024 e contribuiu com a maior parte das vendas de USD 680 milhões do Carvykti. A Í�Ի徱�� destinou USD 120 milhões para o desenvolvimento de ATMPs em 2025, priorizando hemoglobinopatias, enquanto o Invossa da Coreia do Sul assegurou USD 42 milhões em vendas sob cobertura do seguro nacional. A divergência regulatória da ASEAN, no entanto, ainda acrescenta 12 a 18 meses aos lançamentos regionais, atrasando marginalmente a aceleração do mercado de produtos medicinais de terapia avançada.

A Europa continua a aperfeiçoar o reembolso baseado em resultados. A iniciativa de compras conjuntas da Alemanha garantiu um desconto de 22% em terapias gênicas em 2025, e a �������ç�� agora distribui os pagamentos do Zolgensma ao longo de cinco anos. As admissões PRIME da EMA acentuam a profundidade clínica da região. Os mercados do Oriente ��é�徱�� e da África permanecem embrionários, pois as lacunas na cadeia de frio e os altos gastos do próprio bolso limitam a difusão. As duas primeiras aprovações de CAR-T da América do Sul no Brasil sinalizam uma emergência gradual, mas os atrasos no reembolso restringem o volume imediato.

Cenário Competitivo

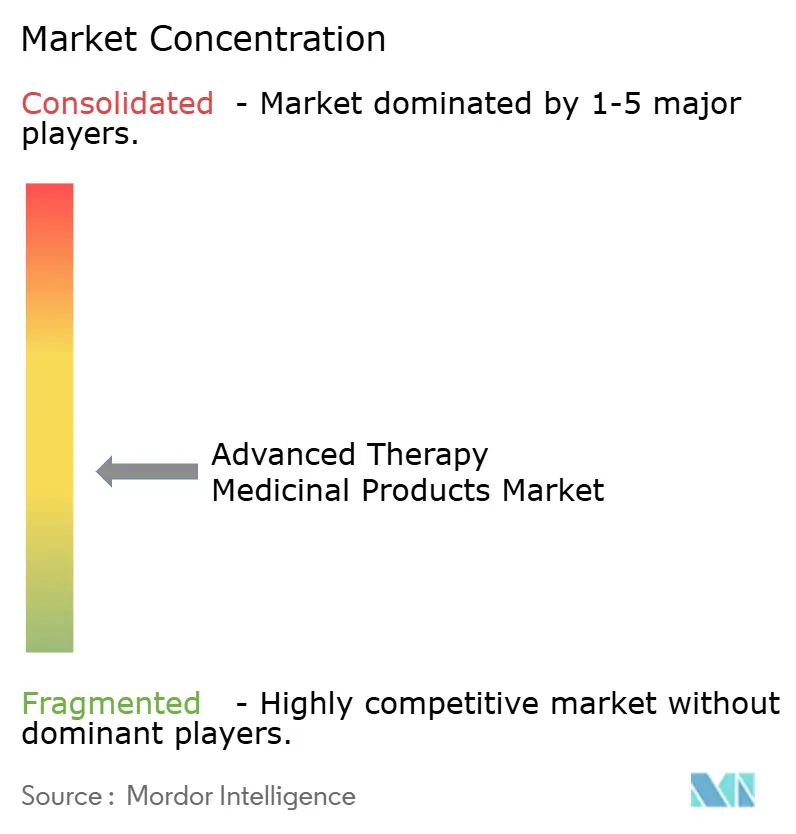

As cinco principais empresas incluem Bristol-Myers Squibb, Gilead Sciences, Novartis, bluebird bio e Vericel Corporation, que detinham participações majoritárias na receita global de 2025, denotando concentração moderada. Breyanzi e Abecma juntos faturaram USD 2,1 bilhões em 2024. O Yescarta e o Tecartus da Gilead adicionaram USD 1,8 bilhão, sustentados pelas plantas verticalmente integradas da Kite Pharma. As células T SPEAR da Adaptimmune alcançaram 43% de respostas em sarcoma sinovial, evidenciando pressão competitiva de participantes menores. Os depósitos de patentes para plataformas de CAR-T alogênico aumentaram 47% em 2024, reforçando a mudança do setor para modelos de estoque escaláveis.

A agilidade de fabricação e o alinhamento com os pagadores dominam a estratégia. As unidades modulares da Lonza reduziram o tempo de processamento para 14 dias, e a Novartis mantém contratos bilaterais de resultados em 14 países. O design de vetores mediado por inteligência artificial acelera o rendimento do pipeline, enquanto os mandatos de vigilância de 15 anos elevam as barreiras para startups. Oportunidades de espaço em branco persistem em doenças neurológicas e cardiovasculares, onde os ATMPs em estágio avançado permanecem escassos dentro do mercado de produtos medicinais de terapia avançada.

Líderes do Setor de Produtos Medicinais de Terapia Avançada

Novartis AG

Gilead Sciences, Inc.

Bristol-Myers Squibb Company

Bluebird Bio, Inc.

Vericel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Cipla lançou o Ciplostem, uma terapia de células-tronco mesenquimais alogênicas para osteoartrite do joelho aprovada pelo DCGI da Í�Ի徱��.

- Dezembro de 2025: A FDA aprovou o Waskyra, a primeira terapia gênica baseada em células para a síndrome de Wiskott-Aldrich.

- Novembro de 2025: A Í�Ի徱�� apresentou o BIRSA 101, sua primeira terapia gênica CRISPR indígena para doença falciforme.

- Janeiro de 2025: A Immuneel Therapeutics introduziu o Qartemi, um CAR-T autólogo para linfoma não Hodgkin de células B em adultos.

Escopo do Relatório Global do Mercado de Produtos Medicinais de Terapia Avançada

De acordo com o escopo deste relatório, as terapias avançadas são modalidades inovadoras de tratamento de doenças baseadas em genes, tecidos ou células. Essas terapias oferecem novas vias para o tratamento de doenças e lesões, revolucionando assim a indústria farmacêutica. O mercado global de Produtos Medicinais de Terapia Avançada é segmentado por Tipo de Terapia, fonte celular, tipo de vetor, aplicação, usuário final, plataforma de fabricação e geografia. Por Tipo de Terapia, o mercado é segmentado em Terapia Celular, Terapia Gênica, Terapia CAR-T, Produto de Engenharia Tecidual e ATMPs Combinados. Por Fonte Celular, o mercado é segmentado em ���ܳ�ó���Dz��� e �����Dz�ê�Ծ�����. Por Tipo de Vetor, o mercado é segmentado em Vetores Virais, Vetores Não Virais e Edição Gênica. Por Aplicação, o mercado é segmentado em Oncologia, Doenças Genéticas Raras, Cardiovascular, Musculoesquelético e Ortopédico, Oftalmologia, Distúrbios Neurológicos e Outros. Por Usuário Final, o mercado é segmentado em Hospitais e Centros de Transplante, Clínicas Especializadas, Institutos Acadêmicos e de Pesquisa e Organizações de Fabricação Contratada. Por Plataforma de Fabricação, o mercado é segmentado em Modificado In Vivo, Modificado Ex Vivo, Instalações de Ponto de Atendimento e Instalações GMP Centralizadas. Por Geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globais. O relatório oferece valores em milhões de USD para os segmentos acima.

| Terapia Celular |

| Terapia Gênica |

| Terapia CAR-T |

| Produto de Engenharia Tecidual |

| ATMPs Combinados |

| ���ܳ�ó���Dz��� |

| �����Dz�ê�Ծ����� |

| Vetores Virais |

| Vetores Não Virais |

| Edição Gênica |

| Oncologia |

| Doenças Genéticas Raras |

| Cardiovascular |

| Musculoesquelético e Ortopédico |

| Oftalmologia |

| Distúrbios Neurológicos |

| Outros |

| Hospitais e Centros de Transplante |

| Clínicas Especializadas |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Fabricação Contratada |

| Modificado In Vivo |

| Modificado Ex Vivo |

| Instalações de Ponto de Atendimento |

| Instalações GMP Centralizadas |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| �������� | |

| Reino Unido | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Terapia Celular | |

| Terapia Gênica | ||

| Terapia CAR-T | ||

| Produto de Engenharia Tecidual | ||

| ATMPs Combinados | ||

| Por Fonte Celular | ���ܳ�ó���Dz��� | |

| �����Dz�ê�Ծ����� | ||

| Por Tipo de Vetor | Vetores Virais | |

| Vetores Não Virais | ||

| Edição Gênica | ||

| Por Aplicação | Oncologia | |

| Doenças Genéticas Raras | ||

| Cardiovascular | ||

| Musculoesquelético e Ortopédico | ||

| Oftalmologia | ||

| Distúrbios Neurológicos | ||

| Outros | ||

| Por Usuário Final | Hospitais e Centros de Transplante | |

| Clínicas Especializadas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Fabricação Contratada | ||

| Por Plataforma de Fabricação | Modificado In Vivo | |

| Modificado Ex Vivo | ||

| Instalações de Ponto de Atendimento | ||

| Instalações GMP Centralizadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| �������� | ||

| Reino Unido | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual dos produtos medicinais de terapia avançada e com que rapidez está se expandindo?

O mercado está avaliado em USD 41,46 bilhões em 2026 e tem projeção de atingir USD 86,76 bilhões até 2031, avançando a um CAGR de 15,91%.

Qual modalidade de tratamento tem previsão de crescer mais rapidamente até 2031?

A terapia CAR-T demonstra o maior impulso, com um CAGR projetado de 20,01% que supera todas as outras modalidades.

Como os pagadores estão lidando com os preços multimilionários das terapias gênicas únicas?

Programas como o Modelo de Acesso à Terapia Celular e Gênica do CMS e os acordos europeus de compras conjuntas distribuem os pagamentos ao longo de cinco anos e os vinculam a resultados do mundo real.

Por que as fontes celulares alogênicas "prontas para uso" estão ganhando atenção?

Por que as fontes celulares alogênicas "prontas para uso" estão ganhando atenção?

Qual região tem expectativa de registrar o crescimento de receita mais rápido até 2031?

A Á������-�ʲ���í�ھ����� tem previsão de expandir a um CAGR de 18,46%, impulsionada por múltiplas aprovações domésticas de CAR-T na China e pela via de via rápida Sakigake do ������ã��.

Qual obstáculo logístico atrasa com mais frequência as terapias autólogas?

Manter o transporte em cadeia de frio a −150 °C dentro de uma janela de 48 horas permanece desafiador, levando a taxas de perda de produto de cerca de 12% nos envios de 2024.

Página atualizada pela última vez em: